Счастье за деньги

Самое известное исследование о том, за сколько можно купить счастье провели два лауреата Нобелевской премии: Дэниел Канеман и Ангус Дитон в 2010 году. Они обнаружили, что эмоциональное благополучие растёт с доходом. Оно движется логарифмически. То есть по мере увеличения дохода чувство удовлетворения нарастает всё медленнее и медленнее. После того как доход превышает 75 000 долларов в год, ощущение улучшения останавливается.

Канеман и Дитон основывали исследование на опросе 450 000 американских респондентов, который содержал вопросы об эмоциональном благополучии, удовлетворённости жизнью и семейном доходе.

Важна не сама цифра, так как сумма может меняться в зависимости от того, сколько человек в семье, в каком городе или регионе она живёт и каковы её долги. Важнее то, что деньги перестают влиять на удовольствие на определённом уровне.

Новое исследование Мэтью Киллингсворта 2021 года применило другой метод сбора статистики и смогло дополнить прошлые выводы.

Мэтью написал приложение для смартфонов, чтобы периодически спрашивать у большой выборки людей, как они себя чувствовали в течение дня, по непрерывной шкале от «очень плохо» до «очень хорошо». В отличие от исследования 2010 года вопросы были не о прошлом, а о текущем дне, поэтому результаты могли получиться точнее.

Его выводы показали, что удовольствие от жизни продолжает улучшаться и после преодоления порога, но не для всех. «Деньги едва ли увеличивают счастье выше 75 000 долларов в год, если вы не цените их.»

Счастливее становились те, кто правильно тратил. Опираясь на дополнительные наблюдения можно выделить восемь принципов, призванных помочь потребителям получать больше счастья за свои деньги:

1) Покупайте больше опыта и переживаний, и меньше материальных благ.

2) Покупайте много маленьких удовольствий, а не несколько больших.

3) Избегайте дополнительных страховок, гарантирующих вернуть деньги в случае поломки или потери товара.

4) Платите за покупку сразу, но откладывайте её использование.

5) Подумайте, как дополнительные особенности новых товаров могут повлиять на вашу повседневную жизнь.

6) Остерегайтесь сравнения покупок.

7) Обращайте пристальное внимание на счастье других.

И наконец важнейший — 8) Используйте деньги на пользу другим, а не себе.

Мы знаем, что делать подарки приятно, но есть научные подтверждения, что такой тип трат эффективнее. В эксперименте участникам давали деньги, а затем случайным образом предлагали потратить их на себя или на других. Как оказалось, те, кто делал покупки другим, сообщили о более высоком уровне удовлетворения в конце эксперимента.

Под новый год моя семья участвовала в акции "Будь Дед Морозом", где предлагали выбрать подопечных и приехать к ним с подарками и поздравлениями. Затем сорганизовывала вечер "Дети как ангелы", сборы с которого помогли 200 детям. Ещё вела закупки для благотворительной ярмарки в разных городах. Подготовка дарила нам воодушевление. Мы видели, как люди раскрывались, как они мягчали, как им было приятно разговаривать. Приходящие эмоции многократно перекрывали усталость и жалость к деньгам.

Жертвуя, мы замедляем собственное движение к богатству. Это правда. Но цель нашего богатства достичь через него счастья. Поэтому когда мы тратим его на других, мы используем его именно для того, чего создавали. Пусть наступающие праздники дадут нам повод подарить счастье себе, знакомым и незнакомым людям.

➖➖➖➖➖

#dvdЖизнь

Самое известное исследование о том, за сколько можно купить счастье провели два лауреата Нобелевской премии: Дэниел Канеман и Ангус Дитон в 2010 году. Они обнаружили, что эмоциональное благополучие растёт с доходом. Оно движется логарифмически. То есть по мере увеличения дохода чувство удовлетворения нарастает всё медленнее и медленнее. После того как доход превышает 75 000 долларов в год, ощущение улучшения останавливается.

Канеман и Дитон основывали исследование на опросе 450 000 американских респондентов, который содержал вопросы об эмоциональном благополучии, удовлетворённости жизнью и семейном доходе.

Важна не сама цифра, так как сумма может меняться в зависимости от того, сколько человек в семье, в каком городе или регионе она живёт и каковы её долги. Важнее то, что деньги перестают влиять на удовольствие на определённом уровне.

Новое исследование Мэтью Киллингсворта 2021 года применило другой метод сбора статистики и смогло дополнить прошлые выводы.

Мэтью написал приложение для смартфонов, чтобы периодически спрашивать у большой выборки людей, как они себя чувствовали в течение дня, по непрерывной шкале от «очень плохо» до «очень хорошо». В отличие от исследования 2010 года вопросы были не о прошлом, а о текущем дне, поэтому результаты могли получиться точнее.

Его выводы показали, что удовольствие от жизни продолжает улучшаться и после преодоления порога, но не для всех. «Деньги едва ли увеличивают счастье выше 75 000 долларов в год, если вы не цените их.»

Счастливее становились те, кто правильно тратил. Опираясь на дополнительные наблюдения можно выделить восемь принципов, призванных помочь потребителям получать больше счастья за свои деньги:

1) Покупайте больше опыта и переживаний, и меньше материальных благ.

2) Покупайте много маленьких удовольствий, а не несколько больших.

3) Избегайте дополнительных страховок, гарантирующих вернуть деньги в случае поломки или потери товара.

4) Платите за покупку сразу, но откладывайте её использование.

5) Подумайте, как дополнительные особенности новых товаров могут повлиять на вашу повседневную жизнь.

6) Остерегайтесь сравнения покупок.

7) Обращайте пристальное внимание на счастье других.

И наконец важнейший — 8) Используйте деньги на пользу другим, а не себе.

Мы знаем, что делать подарки приятно, но есть научные подтверждения, что такой тип трат эффективнее. В эксперименте участникам давали деньги, а затем случайным образом предлагали потратить их на себя или на других. Как оказалось, те, кто делал покупки другим, сообщили о более высоком уровне удовлетворения в конце эксперимента.

Под новый год моя семья участвовала в акции "Будь Дед Морозом", где предлагали выбрать подопечных и приехать к ним с подарками и поздравлениями. Затем сорганизовывала вечер "Дети как ангелы", сборы с которого помогли 200 детям. Ещё вела закупки для благотворительной ярмарки в разных городах. Подготовка дарила нам воодушевление. Мы видели, как люди раскрывались, как они мягчали, как им было приятно разговаривать. Приходящие эмоции многократно перекрывали усталость и жалость к деньгам.

Жертвуя, мы замедляем собственное движение к богатству. Это правда. Но цель нашего богатства достичь через него счастья. Поэтому когда мы тратим его на других, мы используем его именно для того, чего создавали. Пусть наступающие праздники дадут нам повод подарить счастье себе, знакомым и незнакомым людям.

➖➖➖➖➖

#dvdЖизнь

{kind=link}

👍12🔥2

Как передать детям наследство, чтобы не...

Я понял, что делаю что-то не так, когда моя дочь заявила: «А зачем мне учиться? Ты разбогатеешь и раздашь нам деньги».

В моих фантазиях потомки должны были сидеть у камина в родовом особняке, попивать горячий шоколад и восхвалять прародителя. А моя статуя возвышаться до потолка в холле с табличкой "Родоначальник финансового благополучия". Теперь же перед глазами поплыли картины, где дочь транжирит капитал и вторую половину жизни бомжует на вокзале.

Я кинулся изучать опыт разных людей. Он не развеял страхи. Первой попалась статья Уильямса и Прейссера. Они изучили 3250 богатых семей и обнаружили, что 70% наследников теряют состояние во втором поколении, 90% к третьему, и до 98% к концу четвёртого.

Следующая ссылка вела на отрывок из книги Клеппера и Гюнтера «Сотня богатых»: Корнилий Вандербильт поднялся на железных дорогах и судоходстве в середине 1800-х. С поправкой на размер экономики он был вторым самым богатым американцем в истории с состоянием больше, чем у Билла Гейтса. Его дети и внуки жили в достатке, строя особняки в Нью-Йорке, Ньюпорте, Род-Айленде. Они не заботились о сохранении империи. К 1970-м годам семья провела воссоединение, на котором присутствовало 120 членов. Среди них не было ни одного миллионера.

Люди, создававшие богатство, одержимы, но их дети недостаточно голодны, чтобы продолжить дело. Ценности не перетекают автоматически.

Отложив статьи о знати, я пошёл читать блоги простых американцев. В них заметил, что жителей самой капиталистической страны мира больше заботит то, как не потратить пенсионные накопления раньше смерти. Похоже, большинство из них вообще не планировали оставлять значимых запасов детям.

Причины наследственных катастроф я нашёл в тексте на сайте Morgan Stanley. Там подсчитали, что деньги уходят из семей, где вопросы о финансах обходят молчанием. И наоборот, гарантия сохранения наследства в том, чтобы дети работали эффективнее, чем родители. У них должны быть амбиции. Уоррен Баффетт сформулировал это так: надо оставить «достаточно, чтобы дети чувствовали, что могут делать что угодно, но не настолько, чтобы они хотели ничего не делать».

Осталось понять как же потомки оставшихся 2% успешных династий, таких как Херсты, Рокфеллеры, Дерсты, смогли сохранить богатство. Оказалось, что они начинали передавать капитал по частям ещё при жизни по мере взросления детей, попутно рассказывая, как с ним работать. К моменту смерти у владельца не оставалось значимых запасов, что дополнительно облегчало налоговые последствия передачи активов.

Если дети не успели перенять всё при жизни, передавать можно было и после смерти. За капиталом следил портфельный управляющий. Он раздавал деньги постепенно, например, часть в 20, 25, 30 лет. Или по наступлению событий:

— Накопит наследник на счету $100, получит ещё 100 сверху.

— По поступлению в университет выдадут премию в $10 000.

— Окончит, будет получать по $500 в месяц.

— Построит с нуля компанию на 1 000 000, получит ещё миллион от отца.

— Что не успеет забрать к 49 годам отойдёт на благотворительность.

Иногда богатые люди вообще не передавали управление, считая, что семейный бизнес должен держаться вне семьи. История состояния Уильяма Херста сохранила завещание, где он писал: «Контроль должен быть в руках профессиональных менеджеров, подотчётных попечительскому совету, в котором члены семьи имеют только пять из 13 голосов. Трасты будут действовать, пока не умрут все внуки. Любой наследник, оспаривающий завещание, будет лишён наследства».

Наша проблема с наследством в том, что родители больше заботятся о технической стороне вопроса, забывая о воспитании. Чтобы дети не загнили под обильным поливом монет, надо давать им возможность трудиться самим.

➖➖➖➖➖

#dvdЖизнь

Я понял, что делаю что-то не так, когда моя дочь заявила: «А зачем мне учиться? Ты разбогатеешь и раздашь нам деньги».

В моих фантазиях потомки должны были сидеть у камина в родовом особняке, попивать горячий шоколад и восхвалять прародителя. А моя статуя возвышаться до потолка в холле с табличкой "Родоначальник финансового благополучия". Теперь же перед глазами поплыли картины, где дочь транжирит капитал и вторую половину жизни бомжует на вокзале.

Я кинулся изучать опыт разных людей. Он не развеял страхи. Первой попалась статья Уильямса и Прейссера. Они изучили 3250 богатых семей и обнаружили, что 70% наследников теряют состояние во втором поколении, 90% к третьему, и до 98% к концу четвёртого.

Следующая ссылка вела на отрывок из книги Клеппера и Гюнтера «Сотня богатых»: Корнилий Вандербильт поднялся на железных дорогах и судоходстве в середине 1800-х. С поправкой на размер экономики он был вторым самым богатым американцем в истории с состоянием больше, чем у Билла Гейтса. Его дети и внуки жили в достатке, строя особняки в Нью-Йорке, Ньюпорте, Род-Айленде. Они не заботились о сохранении империи. К 1970-м годам семья провела воссоединение, на котором присутствовало 120 членов. Среди них не было ни одного миллионера.

Люди, создававшие богатство, одержимы, но их дети недостаточно голодны, чтобы продолжить дело. Ценности не перетекают автоматически.

Отложив статьи о знати, я пошёл читать блоги простых американцев. В них заметил, что жителей самой капиталистической страны мира больше заботит то, как не потратить пенсионные накопления раньше смерти. Похоже, большинство из них вообще не планировали оставлять значимых запасов детям.

Причины наследственных катастроф я нашёл в тексте на сайте Morgan Stanley. Там подсчитали, что деньги уходят из семей, где вопросы о финансах обходят молчанием. И наоборот, гарантия сохранения наследства в том, чтобы дети работали эффективнее, чем родители. У них должны быть амбиции. Уоррен Баффетт сформулировал это так: надо оставить «достаточно, чтобы дети чувствовали, что могут делать что угодно, но не настолько, чтобы они хотели ничего не делать».

Осталось понять как же потомки оставшихся 2% успешных династий, таких как Херсты, Рокфеллеры, Дерсты, смогли сохранить богатство. Оказалось, что они начинали передавать капитал по частям ещё при жизни по мере взросления детей, попутно рассказывая, как с ним работать. К моменту смерти у владельца не оставалось значимых запасов, что дополнительно облегчало налоговые последствия передачи активов.

Если дети не успели перенять всё при жизни, передавать можно было и после смерти. За капиталом следил портфельный управляющий. Он раздавал деньги постепенно, например, часть в 20, 25, 30 лет. Или по наступлению событий:

— Накопит наследник на счету $100, получит ещё 100 сверху.

— По поступлению в университет выдадут премию в $10 000.

— Окончит, будет получать по $500 в месяц.

— Построит с нуля компанию на 1 000 000, получит ещё миллион от отца.

— Что не успеет забрать к 49 годам отойдёт на благотворительность.

Иногда богатые люди вообще не передавали управление, считая, что семейный бизнес должен держаться вне семьи. История состояния Уильяма Херста сохранила завещание, где он писал: «Контроль должен быть в руках профессиональных менеджеров, подотчётных попечительскому совету, в котором члены семьи имеют только пять из 13 голосов. Трасты будут действовать, пока не умрут все внуки. Любой наследник, оспаривающий завещание, будет лишён наследства».

Наша проблема с наследством в том, что родители больше заботятся о технической стороне вопроса, забывая о воспитании. Чтобы дети не загнили под обильным поливом монет, надо давать им возможность трудиться самим.

➖➖➖➖➖

#dvdЖизнь

{kind=link}

👍223🔥18

По поводу ситуации

Сегодня на канале был запланирован другой пост, но я отменил его, чтобы поговорить, как влияет ситуация на дивидендные инвестиции в целом и мой проект в частности.

Результаты дивидендных компаний DGI завязаны на стабильности мировой экономики, и в первую очередь экономики США. Она продолжит работать и акции выплачивать дивиденды. Валютный доход пригодился бы многим сегодня. Вопрос в том насколько у кого останется доступ к этим возможностям.

Сейчас все процессы эксперимента работают в штатном режиме. У меня есть запас долларов в IB, с которых я могу делать покупки для портфеля в ближайшее время. В феврале сделки завершены. В марте также продолжу двигаться по плану. Я буду следовать выбранному пути пока физически это возможно. По стратегии я оставляю всё как есть. У меня нет понимая, что можно улучшить. Всё и так выглядит надёжно.

Но на продолжение инвестирования давят разные факторы. Я не показываю данные, которые не работают в жизни. Мой портфель не модельный, а настоящий. Это значит, я пользуюсь банковскими переводами, общаюсь с американским брокером, выхожу в интернет и так далее. Я зависим от ситуации вокруг себя. Если появятся факты, влияющие на эксперимент: какая-то цепочка прервётся или будет ограничена — я буду об этом говорить. Объяснять свою реакцию и описывать обходные пути.

Если давать какие-то советы по личным финансам на сейчас, то:

1) Я напомню, что финансовая защита сводится к диверсификации. Диверсификации на разном уровне. От типов активов до валют. От местоположения брокеров до счетов в банках.

2) Если у вас собран капитал в одном месте, подумайте о том, как можно перераспределить часть.

3) Подушка безопасности должна лежать близко в ликвидном, менее волатильном инструменте, типа облигаций или наличности.

4) Оставляйте денег на ближайшие траты в валюте своей страны. Именно её принимают в магазинах.

5) Финансовые затраты держите во взаимосвязи с реальными доходами. Если они падают — сокращайте потребление. Ориентируйтесь не на прошлый комфортный уровень, а на то, что у вас есть по факту. Например, я веду бизнес в области финансов, на которую накладывают ограничения. Поэтому мы на семейном совете обсудим бюджет. Выделим степени приоритета трат, отчего начнём отказываться при необходимости.

Мне написали несколько человек с просьбой поделиться уникальной информацией, которой я «неизбежно» должен обладать. Я нахожусь в некоторой изоляции от широкого общества, потому что не хожу на работу, большую часть времени провожу с семьёй. Я могу не до конца ощущать общее настроение населения. Но среди финансовой передовой у меня остаются связи с рантье, группой профессиональных инвесторов, администраторов Telegram каналов. Эти люди мирно реагируют и не стремятся обсуждать проблемы до того, как они стали фактами. Среди них обстановка спокойная.

Против банков накладывают ограничения. Они не направлены на частных инвесторов, но могут их задеть. У нас продолжают стекаться истории в дивидендный чат о ситуации вокруг рынка и брокеров. Если вы хотите слышать других людей со схожими проблемами, то присоединяйтесь. В чате полно практикующих инвесторов. Они рассказывают о том, что где продолжает работать или не работать. Если вам оперативные сводки добавляют тревоги, то лучше ограничиться постами с канала.

Есть более важные вещи чем финансы, но мой канал про них. Об остальном писать не буду. Оставайтесь вдумчивым и ответственным человеком. Пообщайтесь с семьей, объясните, что вы обеспечите им финансовую защиту. Долгосрочный дивидендный инвестор — пример хладнокровия на рынке и в жизни.

➖➖➖➖➖

#dvdЖизнь

Сегодня на канале был запланирован другой пост, но я отменил его, чтобы поговорить, как влияет ситуация на дивидендные инвестиции в целом и мой проект в частности.

Результаты дивидендных компаний DGI завязаны на стабильности мировой экономики, и в первую очередь экономики США. Она продолжит работать и акции выплачивать дивиденды. Валютный доход пригодился бы многим сегодня. Вопрос в том насколько у кого останется доступ к этим возможностям.

Сейчас все процессы эксперимента работают в штатном режиме. У меня есть запас долларов в IB, с которых я могу делать покупки для портфеля в ближайшее время. В феврале сделки завершены. В марте также продолжу двигаться по плану. Я буду следовать выбранному пути пока физически это возможно. По стратегии я оставляю всё как есть. У меня нет понимая, что можно улучшить. Всё и так выглядит надёжно.

Но на продолжение инвестирования давят разные факторы. Я не показываю данные, которые не работают в жизни. Мой портфель не модельный, а настоящий. Это значит, я пользуюсь банковскими переводами, общаюсь с американским брокером, выхожу в интернет и так далее. Я зависим от ситуации вокруг себя. Если появятся факты, влияющие на эксперимент: какая-то цепочка прервётся или будет ограничена — я буду об этом говорить. Объяснять свою реакцию и описывать обходные пути.

Если давать какие-то советы по личным финансам на сейчас, то:

1) Я напомню, что финансовая защита сводится к диверсификации. Диверсификации на разном уровне. От типов активов до валют. От местоположения брокеров до счетов в банках.

2) Если у вас собран капитал в одном месте, подумайте о том, как можно перераспределить часть.

3) Подушка безопасности должна лежать близко в ликвидном, менее волатильном инструменте, типа облигаций или наличности.

4) Оставляйте денег на ближайшие траты в валюте своей страны. Именно её принимают в магазинах.

5) Финансовые затраты держите во взаимосвязи с реальными доходами. Если они падают — сокращайте потребление. Ориентируйтесь не на прошлый комфортный уровень, а на то, что у вас есть по факту. Например, я веду бизнес в области финансов, на которую накладывают ограничения. Поэтому мы на семейном совете обсудим бюджет. Выделим степени приоритета трат, отчего начнём отказываться при необходимости.

Мне написали несколько человек с просьбой поделиться уникальной информацией, которой я «неизбежно» должен обладать. Я нахожусь в некоторой изоляции от широкого общества, потому что не хожу на работу, большую часть времени провожу с семьёй. Я могу не до конца ощущать общее настроение населения. Но среди финансовой передовой у меня остаются связи с рантье, группой профессиональных инвесторов, администраторов Telegram каналов. Эти люди мирно реагируют и не стремятся обсуждать проблемы до того, как они стали фактами. Среди них обстановка спокойная.

Против банков накладывают ограничения. Они не направлены на частных инвесторов, но могут их задеть. У нас продолжают стекаться истории в дивидендный чат о ситуации вокруг рынка и брокеров. Если вы хотите слышать других людей со схожими проблемами, то присоединяйтесь. В чате полно практикующих инвесторов. Они рассказывают о том, что где продолжает работать или не работать. Если вам оперативные сводки добавляют тревоги, то лучше ограничиться постами с канала.

Есть более важные вещи чем финансы, но мой канал про них. Об остальном писать не буду. Оставайтесь вдумчивым и ответственным человеком. Пообщайтесь с семьей, объясните, что вы обеспечите им финансовую защиту. Долгосрочный дивидендный инвестор — пример хладнокровия на рынке и в жизни.

➖➖➖➖➖

#dvdЖизнь

{kind=link}

👍180🔥10👎7

Совет классика

В книге Теодора Драйзера «Финансист» главный герой Фрэнк Каупервуд прошёл два финансовых кризиса. Первый подкосил его настолько, что он отсидел 13 месяцев в тюрьме. Художественное произведение было написано на основе реальной истории Чарльза Йеркса.

В 1871 году в Чикаго произошёл крупный пожар. Биржу охватывает паника. Спекулянт Фрэнк оказывается в затруднительном положении. Чтобы не закрывать позиции с убытком, он использует для поддержания ликвидности деньги из городской казны. Его замысел сдаёт трусливый товарищ. Фрэнк оказывается должен полмиллиона долларов и попадает в тюрьму.

Через полгода после освобождения происходит очередная биржевая паника 1873 года. Финансист использует выводы из своих прошлых промахов. Пока все вокруг в страхе избавляются от активов, он скупает их по дешёвке. За несколько дней становится миллионером и уезжает в другой штат.

Этот роман может дать нам несколько советов сегодня. Мы знаем, что периоды нестабильности — это время возможностей. Только проблема в том, что нужно знать, как себя вести в этом случае. Люди действуют хаотично. Нет смысла прислушиваться к ним. Нужны спокойные, точные действия. Такие действия можно получить на основе личного опыта.

И вот здесь зарыт ответ. Если вы уже повидали жизнь, то мне нечего вам посоветовать. Но если вы финансово молоды и не понимаете, как реагировать, то сядьте и раскройте пошире глаза.

Вместо того чтобы дергаться, наблюдайте, что происходит вокруг:

— Как действует люди;

— Куда они стремятся переложить деньги;

— Что резко дорожает, и что дешевеет;

— Что кричат из-за углов;

— Что ломается в финансовых схемах;

— Что происходит с зарплатами и ценами;

— Куда движутся валюты;

— Что блокируют, и что продолжает работать.

Этот анализ не выручит сейчас, но покажет, как подготовиться и действовать в следующий раз. Именно это принесло пользу Фрэнку Каупервуду. Метания не спасли его. Он действовал импульсивно и потерял капитал. Ему было 34 года и не хватало кризисной сноровки. Зато опыт одной пережитой паники помог выстроить систему и получить богатство в следующий раз.

Я прочитал книгу Драйзера через 100 лет после её написания и почувствовал, насколько актуальными остаются идеи автора. Многие из нас переживают переломный момент истории, но она не заканчивается на этом. Будут новые взлёты и падения. Наша задача минимум — не наломать дров, оставаться спокойными и продолжать жить; задача максимум — анализировать происходящее, чтобы быть более подготовленными в будущем.

➖➖➖➖➖

#dvdЖизнь

В книге Теодора Драйзера «Финансист» главный герой Фрэнк Каупервуд прошёл два финансовых кризиса. Первый подкосил его настолько, что он отсидел 13 месяцев в тюрьме. Художественное произведение было написано на основе реальной истории Чарльза Йеркса.

В 1871 году в Чикаго произошёл крупный пожар. Биржу охватывает паника. Спекулянт Фрэнк оказывается в затруднительном положении. Чтобы не закрывать позиции с убытком, он использует для поддержания ликвидности деньги из городской казны. Его замысел сдаёт трусливый товарищ. Фрэнк оказывается должен полмиллиона долларов и попадает в тюрьму.

Через полгода после освобождения происходит очередная биржевая паника 1873 года. Финансист использует выводы из своих прошлых промахов. Пока все вокруг в страхе избавляются от активов, он скупает их по дешёвке. За несколько дней становится миллионером и уезжает в другой штат.

Этот роман может дать нам несколько советов сегодня. Мы знаем, что периоды нестабильности — это время возможностей. Только проблема в том, что нужно знать, как себя вести в этом случае. Люди действуют хаотично. Нет смысла прислушиваться к ним. Нужны спокойные, точные действия. Такие действия можно получить на основе личного опыта.

И вот здесь зарыт ответ. Если вы уже повидали жизнь, то мне нечего вам посоветовать. Но если вы финансово молоды и не понимаете, как реагировать, то сядьте и раскройте пошире глаза.

Вместо того чтобы дергаться, наблюдайте, что происходит вокруг:

— Как действует люди;

— Куда они стремятся переложить деньги;

— Что резко дорожает, и что дешевеет;

— Что кричат из-за углов;

— Что ломается в финансовых схемах;

— Что происходит с зарплатами и ценами;

— Куда движутся валюты;

— Что блокируют, и что продолжает работать.

Этот анализ не выручит сейчас, но покажет, как подготовиться и действовать в следующий раз. Именно это принесло пользу Фрэнку Каупервуду. Метания не спасли его. Он действовал импульсивно и потерял капитал. Ему было 34 года и не хватало кризисной сноровки. Зато опыт одной пережитой паники помог выстроить систему и получить богатство в следующий раз.

Я прочитал книгу Драйзера через 100 лет после её написания и почувствовал, насколько актуальными остаются идеи автора. Многие из нас переживают переломный момент истории, но она не заканчивается на этом. Будут новые взлёты и падения. Наша задача минимум — не наломать дров, оставаться спокойными и продолжать жить; задача максимум — анализировать происходящее, чтобы быть более подготовленными в будущем.

➖➖➖➖➖

#dvdЖизнь

{kind=link}

👍189🔥20🎉1

Буду получать второе гражданство

«В текущих условиях считаю, стратегия себя исчерпала по иностранным акциям» — написал мне бывший DGI инвестор. Затем слегка поправился: «стратегия работает. Но высокие риски именно санкционные».

Финансовое давление пугает жителей России, Украины, Беларуси не только тем, что мы видим сегодня, но и чувством нестабильности в будущем. Россияне ожидают, что страна будет становиться всё более и более закрытой.

— Тем временем фондовый рынок США вырос за месяц на 6%.

— 5 акций из моего портфеля увеличили дивиденды.

— В марте я получил рекорд по размеру выплат.

DGI-стратегия выручает в нестабильное время. Несмотря на положительную динамику портфеля, инвесторы наблюдают, как фейсконтроль на праздник становится всё жёстче и жёстче.

Мы много раз рассматривали рыночные риски: будут ли активы расти в цене; увеличится ли доход. Но существует и вторая группа — нерыночные риски: политические, правовые. Я осознал, что эта часть моей финансовой жизни стала слабым звеном. Неважно, насколько крепкая цепь, если одно кольцо бракованное, она рвётся.

Проблема ещё глубже. Пострадал не только инвестиционный, но и мой активный доход. Цепочки платежей рушатся. Я не могу оплатить часть зарубежных ресурсов. Люди из других стран не знают, как рассчитаться со мной за работу.

Для меня возникшие препятствия — не повод отступиться, а очередной вызов. Его надо решать основательно. Сегодня мне попалась на дороге яма. Я могу её обойти. Это не пропасть. Но такое чувство, что дальше будут ещё впадины. В какой-то я застряну. Вместо того чтобы тренировать зрение и реакцию, я предпочту перестроить маршрут.

Начну изучать вопрос получения второго гражданства.

Оно добавит гибкости и позволит доставать разные документы из кармана, если какой-то не подойдёт. Назову это диверсификацией по паспортам.

Получение второго гражданства я рассматриваю как способ сохранить доступ к передовым финансовым возможностям мира. Как способ продолжать получать доход из-за рубежа, открывать счёта, пересекать границы, работать с людьми из разных стран.

Моё решение не вызывает диссонанс с патриотизмом потому что:

Во-первых, я чувствую ответственность не только за дом, в котором живу, но и за планету, на которой живу.

Во-вторых, второе гражданство не обязывает к переезду. Я не ставлю знак равенства между вторым гражданством и миграцией. Хотя такая возможность появляется, можно продолжать жить на старом месте. Получать доход за рубежом и приносить пользу родине через налоги и покупки внутри страны.

Задача будет решаться от 2 до 7 лет. Это небыстрый процесс. Сегодня я только анонсировал идею. Разобрал моральную сторону и причины принятого решения. Дальше я буду рассказывать время от времени на канале: какое гражданство выбрал и как движется дело. А вы можете прокомментировать, насколько подробно хотите об этом читать.

Дивидендная стратегия DGI продолжает работать, но часть инвесторов получили новые риски. Им хочется заявить, что инвестиции в лучшие компании мира перестали быть простыми. Что теперь недостаточно нажать пару кнопок, чтобы богатеть. Что нужно ужаться и поискать что-то попроще. Так можно ужиматься, пока не засохнешь.

Я по-прежнему считаю дивидендную стратегию DGI — идеальным финансовым инструментом, поэтому буду искать способ укреплять работу с ней, даже если временно потребуется напрячься. Я несу долг — обеспечить финансовую стабильность своих близких и буду выполнять его на высшем уровне.

Если у вас есть опыт получения второго гражданства - пожалуйста, напишите мне. @Roman_ROI

➖➖➖➖➖

#dvdЖизнь

«В текущих условиях считаю, стратегия себя исчерпала по иностранным акциям» — написал мне бывший DGI инвестор. Затем слегка поправился: «стратегия работает. Но высокие риски именно санкционные».

Финансовое давление пугает жителей России, Украины, Беларуси не только тем, что мы видим сегодня, но и чувством нестабильности в будущем. Россияне ожидают, что страна будет становиться всё более и более закрытой.

— Тем временем фондовый рынок США вырос за месяц на 6%.

— 5 акций из моего портфеля увеличили дивиденды.

— В марте я получил рекорд по размеру выплат.

DGI-стратегия выручает в нестабильное время. Несмотря на положительную динамику портфеля, инвесторы наблюдают, как фейсконтроль на праздник становится всё жёстче и жёстче.

Мы много раз рассматривали рыночные риски: будут ли активы расти в цене; увеличится ли доход. Но существует и вторая группа — нерыночные риски: политические, правовые. Я осознал, что эта часть моей финансовой жизни стала слабым звеном. Неважно, насколько крепкая цепь, если одно кольцо бракованное, она рвётся.

Проблема ещё глубже. Пострадал не только инвестиционный, но и мой активный доход. Цепочки платежей рушатся. Я не могу оплатить часть зарубежных ресурсов. Люди из других стран не знают, как рассчитаться со мной за работу.

Для меня возникшие препятствия — не повод отступиться, а очередной вызов. Его надо решать основательно. Сегодня мне попалась на дороге яма. Я могу её обойти. Это не пропасть. Но такое чувство, что дальше будут ещё впадины. В какой-то я застряну. Вместо того чтобы тренировать зрение и реакцию, я предпочту перестроить маршрут.

Начну изучать вопрос получения второго гражданства.

Оно добавит гибкости и позволит доставать разные документы из кармана, если какой-то не подойдёт. Назову это диверсификацией по паспортам.

Получение второго гражданства я рассматриваю как способ сохранить доступ к передовым финансовым возможностям мира. Как способ продолжать получать доход из-за рубежа, открывать счёта, пересекать границы, работать с людьми из разных стран.

Моё решение не вызывает диссонанс с патриотизмом потому что:

Во-первых, я чувствую ответственность не только за дом, в котором живу, но и за планету, на которой живу.

Во-вторых, второе гражданство не обязывает к переезду. Я не ставлю знак равенства между вторым гражданством и миграцией. Хотя такая возможность появляется, можно продолжать жить на старом месте. Получать доход за рубежом и приносить пользу родине через налоги и покупки внутри страны.

Задача будет решаться от 2 до 7 лет. Это небыстрый процесс. Сегодня я только анонсировал идею. Разобрал моральную сторону и причины принятого решения. Дальше я буду рассказывать время от времени на канале: какое гражданство выбрал и как движется дело. А вы можете прокомментировать, насколько подробно хотите об этом читать.

Дивидендная стратегия DGI продолжает работать, но часть инвесторов получили новые риски. Им хочется заявить, что инвестиции в лучшие компании мира перестали быть простыми. Что теперь недостаточно нажать пару кнопок, чтобы богатеть. Что нужно ужаться и поискать что-то попроще. Так можно ужиматься, пока не засохнешь.

Я по-прежнему считаю дивидендную стратегию DGI — идеальным финансовым инструментом, поэтому буду искать способ укреплять работу с ней, даже если временно потребуется напрячься. Я несу долг — обеспечить финансовую стабильность своих близких и буду выполнять его на высшем уровне.

Если у вас есть опыт получения второго гражданства - пожалуйста, напишите мне. @Roman_ROI

➖➖➖➖➖

#dvdЖизнь

{kind=link}

👍269🔥43👎28❤1

Для тех, кто боится вернуться на рынок

За последнюю неделю в приватной переписке я пообщался с 70 любителями зарубежных рынков из РФ и спросил, как у кого дела. Мой опрос показал неутешительную статистику — многие забрали деньги.

Люди переживают. Часть активов заморожены. По ним остаётся только ждать. Из доступных мест половина инвесторов поспешили в том или ином объёме вернуть средства на банковские счета.

В постах на канале я убеждал держать акции в любой кризис и быть готовым на проверку прочности. Убедил не всех. Среди тех, кто проходил обучение инвестициям дрогнувших было меньше — только четверть. Крепче всего держалась группа людей, кому я составлял портфели. Никто из них не заявил, что продал активы. Чем осознаннее инвестор готовился заранее:

— сравнивал брокеров,

— изучал стратегии,

— создавал диверсификацию на разных уровнях — тем неохотнее он менял решение.

Лишь 5% опрошенных заявили, что полностью отказались от инвестиций. Они не планируют возвращаться к ним в ближайшие годы. Остальные, забравшие деньги, хотели бы продолжить, но не уверены, что стоит делать это сейчас.

А между тем инфляция в СНГ, Европе и США бьёт очередные рекорды. Если не использовать деньги, они обесценятся. Продержите их ещё несколько месяцев, и вы потеряете тот доход, который рынок заработал за прошлый год. Дальше больше.

Ситуация непростая. Но я не собираюсь прятать голову в песок и трястись. Нет уж. Я иду дальше и решаю проблемы по мере возникновения.

Тем же у кого нет готовности вернуться в инвестиции, предлагаю обратить внимание на две вещи, куда можно перенаправить накопления:

1. Образование

В то время как бизнесы будут закрываться, капиталы рушиться, а рабочие места сокращаться, знания не упадут в цене.

— Получите вторую профессию,

— Углубите понимание любимой темы,

— Выучите язык,

— Вложитесь в обучение детей.

Поступив так, вы останетесь на плаву в будущем, как бы мир не поменялся.

Это понимают богатые люди, бизнесмены-миллионеры. Не раз переживая банкротства, они опять богатели. Они теряли деньги, но сохраняли более ценное — свои знания, поэтому всегда восстановились.

Мой заочный наставник — австралийский миллиардер Питер Дэниэлс однажды сказал: «Дайте мне ручку и листок бумаги и оставьте меня на два часа одного, я вам миллион долларов заработаю. Почему это происходит? Потому что я потратил много денег на свои мозги». Посмотрите 3-х минутное видео с его выступлением.

2. Здоровье

Будет ли у вас энергия, когда появится желание попробовать ещё раз? Пройдите обследование или сделайте операцию. Поправив здоровье, вы добавите себе сил, а может и долголетия, чтобы зарабатывать дольше и больше. Укрепив здоровье, вы позаботитесь о себе и своих близких в будущем, которым не придётся за вами ухаживать.

Если риски превысили готовность инвестировать, не просиживайте деньги. Подумайте, как разумно использовать накопления. Вложите их в себя. Так вы пройдёте испытания и сохраните внутренние ресурсы, чтобы воскреснуть для новых подвигов.

➖➖➖➖➖

#dvdЖизнь

За последнюю неделю в приватной переписке я пообщался с 70 любителями зарубежных рынков из РФ и спросил, как у кого дела. Мой опрос показал неутешительную статистику — многие забрали деньги.

Люди переживают. Часть активов заморожены. По ним остаётся только ждать. Из доступных мест половина инвесторов поспешили в том или ином объёме вернуть средства на банковские счета.

В постах на канале я убеждал держать акции в любой кризис и быть готовым на проверку прочности. Убедил не всех. Среди тех, кто проходил обучение инвестициям дрогнувших было меньше — только четверть. Крепче всего держалась группа людей, кому я составлял портфели. Никто из них не заявил, что продал активы. Чем осознаннее инвестор готовился заранее:

— сравнивал брокеров,

— изучал стратегии,

— создавал диверсификацию на разных уровнях — тем неохотнее он менял решение.

Лишь 5% опрошенных заявили, что полностью отказались от инвестиций. Они не планируют возвращаться к ним в ближайшие годы. Остальные, забравшие деньги, хотели бы продолжить, но не уверены, что стоит делать это сейчас.

А между тем инфляция в СНГ, Европе и США бьёт очередные рекорды. Если не использовать деньги, они обесценятся. Продержите их ещё несколько месяцев, и вы потеряете тот доход, который рынок заработал за прошлый год. Дальше больше.

Ситуация непростая. Но я не собираюсь прятать голову в песок и трястись. Нет уж. Я иду дальше и решаю проблемы по мере возникновения.

Тем же у кого нет готовности вернуться в инвестиции, предлагаю обратить внимание на две вещи, куда можно перенаправить накопления:

1. Образование

В то время как бизнесы будут закрываться, капиталы рушиться, а рабочие места сокращаться, знания не упадут в цене.

— Получите вторую профессию,

— Углубите понимание любимой темы,

— Выучите язык,

— Вложитесь в обучение детей.

Поступив так, вы останетесь на плаву в будущем, как бы мир не поменялся.

Это понимают богатые люди, бизнесмены-миллионеры. Не раз переживая банкротства, они опять богатели. Они теряли деньги, но сохраняли более ценное — свои знания, поэтому всегда восстановились.

Мой заочный наставник — австралийский миллиардер Питер Дэниэлс однажды сказал: «Дайте мне ручку и листок бумаги и оставьте меня на два часа одного, я вам миллион долларов заработаю. Почему это происходит? Потому что я потратил много денег на свои мозги». Посмотрите 3-х минутное видео с его выступлением.

2. Здоровье

Будет ли у вас энергия, когда появится желание попробовать ещё раз? Пройдите обследование или сделайте операцию. Поправив здоровье, вы добавите себе сил, а может и долголетия, чтобы зарабатывать дольше и больше. Укрепив здоровье, вы позаботитесь о себе и своих близких в будущем, которым не придётся за вами ухаживать.

Если риски превысили готовность инвестировать, не просиживайте деньги. Подумайте, как разумно использовать накопления. Вложите их в себя. Так вы пройдёте испытания и сохраните внутренние ресурсы, чтобы воскреснуть для новых подвигов.

➖➖➖➖➖

#dvdЖизнь

{kind=link}

👍154🔥17👏3🤔1

Английский для инвестиций

С английским у меня всегда было туго. Помню, как в школе я пошёл к учителю на переговоры в конце года. У меня были четвёрки и пятёрки по другим предметам, но по английскому шла гарантированная тройка. Шансов понять зарубежные знаки я не питал, поэтому решил оттачивать навыки убеждения. Объяснил учителю, что он мне портит статистику оценок, и в итоге получил диплом без троек.

Затем при поступлении в университет я сдавал тест на английский. Я смотрел на эти вопросы и вообще не понимал, что от меня хотят. Ставил наугад. Не знаю как я его сдал, но в итоге меня зачислили в единственную группу с немецким языком.

Увлёкшись DGI, я получил мотивацию. 100% времени приходится использовать англоязычные источники: книги, сайты, видео, таблицы, списки. Простые базовые термины запоминаются быстро, так как встречаются часто:

Dividend Yield — дивидендная доходность

Payout Ratio — процент выплат

Dividend Growth Rate — средний рост дивидендов

Dividend Growth Streak — количество лет повышения дивидендов

Uninterrupted Dividend Streak — Общее количество лет выплат дивидендов

Этого хватает, чтобы вести портфель, но если ты хочешь быть специалистом в теме, умение использовать Google Translate недостаточно.

С весны 2021-го я взялся за системную работу. Я принял ту же стратегию, что и с дивидендами. По дивидендам я вкладываю немного, но регулярно и публично.

Также и с английским:

1) Занимаюсь 3 раза в неделю по 2,5 часа плюс работа дома.

2) Не надеюсь на себя. Поставил контролёра сверху.

3) Общаюсь с американцами — носителями языка. Каждые 3-4 месяца меняю учителя.

Сначала пробовал частные уроки. Затем переключился на небольшие группы в специализированной школе. Выходит экономнее.

Упражняюсь больше года. Завершаю уровень B1. Я прошёл 50% по плану. Уйдёт ещё 1,5 года, чтобы дойти до цели. Долгосрочный измеримый результат, к которому я иду — хочу пригласить на онлайн-встречу одного из ведущих специалистов по DGI. Будем говорить на его родном языке. Приглашу вас поучаствовать. Сделаем перевод.

Если вы хотите понять, насколько нужен английский для стратегии DGI, то уверяю, что вы сможете инвестировать без него. Но если у вас, как и у меня, есть повышенные требования к себе, то продолжайте развиваться. Как говорила американский писатель Эми Чуа: «Знаете, что такое иностранный акцент? Это признак храбрости».

➖➖➖➖➖

#dvdЖизнь

С английским у меня всегда было туго. Помню, как в школе я пошёл к учителю на переговоры в конце года. У меня были четвёрки и пятёрки по другим предметам, но по английскому шла гарантированная тройка. Шансов понять зарубежные знаки я не питал, поэтому решил оттачивать навыки убеждения. Объяснил учителю, что он мне портит статистику оценок, и в итоге получил диплом без троек.

Затем при поступлении в университет я сдавал тест на английский. Я смотрел на эти вопросы и вообще не понимал, что от меня хотят. Ставил наугад. Не знаю как я его сдал, но в итоге меня зачислили в единственную группу с немецким языком.

Увлёкшись DGI, я получил мотивацию. 100% времени приходится использовать англоязычные источники: книги, сайты, видео, таблицы, списки. Простые базовые термины запоминаются быстро, так как встречаются часто:

Dividend Yield — дивидендная доходность

Payout Ratio — процент выплат

Dividend Growth Rate — средний рост дивидендов

Dividend Growth Streak — количество лет повышения дивидендов

Uninterrupted Dividend Streak — Общее количество лет выплат дивидендов

Этого хватает, чтобы вести портфель, но если ты хочешь быть специалистом в теме, умение использовать Google Translate недостаточно.

С весны 2021-го я взялся за системную работу. Я принял ту же стратегию, что и с дивидендами. По дивидендам я вкладываю немного, но регулярно и публично.

Также и с английским:

1) Занимаюсь 3 раза в неделю по 2,5 часа плюс работа дома.

2) Не надеюсь на себя. Поставил контролёра сверху.

3) Общаюсь с американцами — носителями языка. Каждые 3-4 месяца меняю учителя.

Сначала пробовал частные уроки. Затем переключился на небольшие группы в специализированной школе. Выходит экономнее.

Упражняюсь больше года. Завершаю уровень B1. Я прошёл 50% по плану. Уйдёт ещё 1,5 года, чтобы дойти до цели. Долгосрочный измеримый результат, к которому я иду — хочу пригласить на онлайн-встречу одного из ведущих специалистов по DGI. Будем говорить на его родном языке. Приглашу вас поучаствовать. Сделаем перевод.

Если вы хотите понять, насколько нужен английский для стратегии DGI, то уверяю, что вы сможете инвестировать без него. Но если у вас, как и у меня, есть повышенные требования к себе, то продолжайте развиваться. Как говорила американский писатель Эми Чуа: «Знаете, что такое иностранный акцент? Это признак храбрости».

➖➖➖➖➖

#dvdЖизнь

{kind=link}

👍114🔥20👏9🎉1

Инвестиции на паузу

За 4 месяца канал покинуло 7 000 человек. Отток наблюдается не только у меня, но и по топовым пабликам об инвестировании. Показатели посещаемости плавятся на летнем солнце. Людей тянет в отпуск. Фондовый рынок падает. Толпа не знает как заработать и расходится. Трансграничные риски добавляют жара. Разнообразие инструментов уменьшается. Особенно киснет зарубежное инвестирование, каким для многих стало DGI. Только профессионалы продолжают ковать деньги.

Это нормально. "Выживает не самый интеллектуальный; выживает не сильнейший; но выживает тот, который способен лучше всего приспосабливаться к изменяющейся среде, в которой он оказывается." Ч. Дарвин.

Реагировать приходится многим. Только нужно не забывать главное. А главное в нашем деле то, что работу с капиталом нельзя игнорировать. На пульте управления финансами нет кнопки пауза.

Если у вас есть запасы денег, они требуют обслуживания. Вывести их, чтобы подержать в кармане глупо. На паузе они будут таять по 10-20% в год. Инфляция продолжает разбойничать. В период нестабильности она стирает нули у банкнот быстрее, чем раньше.

У каждого, у кого есть деньги сверх трёх-шести месячного прожиточного минимума, обязан заниматься личными финансами, в том числе инвестированием. Всегда.

Это по-прежнему должен быть диверсифицированный по классам активов портфель с пассивными методами управления. Вопрос в другом: как стоит изменить структуру портфеля с учётом новых вводных. Какую долю в нём должны занимать мировые дивиденды. Ответ будет разный для разных людей.

Если вы живёте в России и считаете, что:

— заграничные путешествия для вас потеряли смысл;

— вы не планируете переезжать за рубеж;

— не будете отправлять детей учиться в другие страны;

— все ваши траты в рублях, — то иностранные инвестиции могут занимать меньшую часть портфеля. Они остаются полезны. Выгода будет проявляться. Но вам придётся идти на возросшие риски.

Если вы хотите много путешествовать;

— или мыслите, как космополит;

— нуждаетесь в большей гибкости в планетарном масштабе;

— или просто оставляете зацепки на альтернативную жизнь, — то инвестирование в мировых валютах, в том числе долларах, по-прежнему неизбежно.

Ну а для тех, кто живёт в других странах или планирует переезд, дивидендное инвестирование по DGI достойно быть основой семейного благосостояния.

То есть в любом случае финансы нельзя забрасывать, чтобы не потерять накопленное. DGI акции в портфеле могут быть при любом раскладе.

Инвестициями могут не заниматься только те, у кого нет свободных денег, и их всё устраивает. Если же наоборот, они хотят, чтобы деньги появились, то инвестирование для них не теряет актуальности, наоборот, возник хороший повод задуматься о том, что такое настоящая стабильность в новом миропорядке и как там заниматься финансовым планированием.

➖➖➖➖➖

#dvdЖизнь

За 4 месяца канал покинуло 7 000 человек. Отток наблюдается не только у меня, но и по топовым пабликам об инвестировании. Показатели посещаемости плавятся на летнем солнце. Людей тянет в отпуск. Фондовый рынок падает. Толпа не знает как заработать и расходится. Трансграничные риски добавляют жара. Разнообразие инструментов уменьшается. Особенно киснет зарубежное инвестирование, каким для многих стало DGI. Только профессионалы продолжают ковать деньги.

Это нормально. "Выживает не самый интеллектуальный; выживает не сильнейший; но выживает тот, который способен лучше всего приспосабливаться к изменяющейся среде, в которой он оказывается." Ч. Дарвин.

Реагировать приходится многим. Только нужно не забывать главное. А главное в нашем деле то, что работу с капиталом нельзя игнорировать. На пульте управления финансами нет кнопки пауза.

Если у вас есть запасы денег, они требуют обслуживания. Вывести их, чтобы подержать в кармане глупо. На паузе они будут таять по 10-20% в год. Инфляция продолжает разбойничать. В период нестабильности она стирает нули у банкнот быстрее, чем раньше.

У каждого, у кого есть деньги сверх трёх-шести месячного прожиточного минимума, обязан заниматься личными финансами, в том числе инвестированием. Всегда.

Это по-прежнему должен быть диверсифицированный по классам активов портфель с пассивными методами управления. Вопрос в другом: как стоит изменить структуру портфеля с учётом новых вводных. Какую долю в нём должны занимать мировые дивиденды. Ответ будет разный для разных людей.

Если вы живёте в России и считаете, что:

— заграничные путешествия для вас потеряли смысл;

— вы не планируете переезжать за рубеж;

— не будете отправлять детей учиться в другие страны;

— все ваши траты в рублях, — то иностранные инвестиции могут занимать меньшую часть портфеля. Они остаются полезны. Выгода будет проявляться. Но вам придётся идти на возросшие риски.

Если вы хотите много путешествовать;

— или мыслите, как космополит;

— нуждаетесь в большей гибкости в планетарном масштабе;

— или просто оставляете зацепки на альтернативную жизнь, — то инвестирование в мировых валютах, в том числе долларах, по-прежнему неизбежно.

Ну а для тех, кто живёт в других странах или планирует переезд, дивидендное инвестирование по DGI достойно быть основой семейного благосостояния.

То есть в любом случае финансы нельзя забрасывать, чтобы не потерять накопленное. DGI акции в портфеле могут быть при любом раскладе.

Инвестициями могут не заниматься только те, у кого нет свободных денег, и их всё устраивает. Если же наоборот, они хотят, чтобы деньги появились, то инвестирование для них не теряет актуальности, наоборот, возник хороший повод задуматься о том, что такое настоящая стабильность в новом миропорядке и как там заниматься финансовым планированием.

➖➖➖➖➖

#dvdЖизнь

{kind=link}

👍128🔥20❤7😁5

Мысли из музея

«К концу 22 века на планете останется несколько тысяч человек…» — заявил экскурсовод.

Мы ходили по музею. Бездушные экспонаты оживали и наполнялись логикой, когда работник описывал их влияние на жизни людей. Но последняя фраза меня взволновала.

Я всегда считал рост населения неоспоримым фактом. Переживал о перенаселении. Втихаря грешил радостью, что на мой век проблема не станет катастрофичной. Зато в рамках инвестиции считал рост полезным. Новые люди приносили дополнительный доход. Рост количества покупателей увеличивал прибыль бизнеса и мои дивиденды. Если же население не будет расти, то этот источник влияния надо вычёркивать из прогнозов.

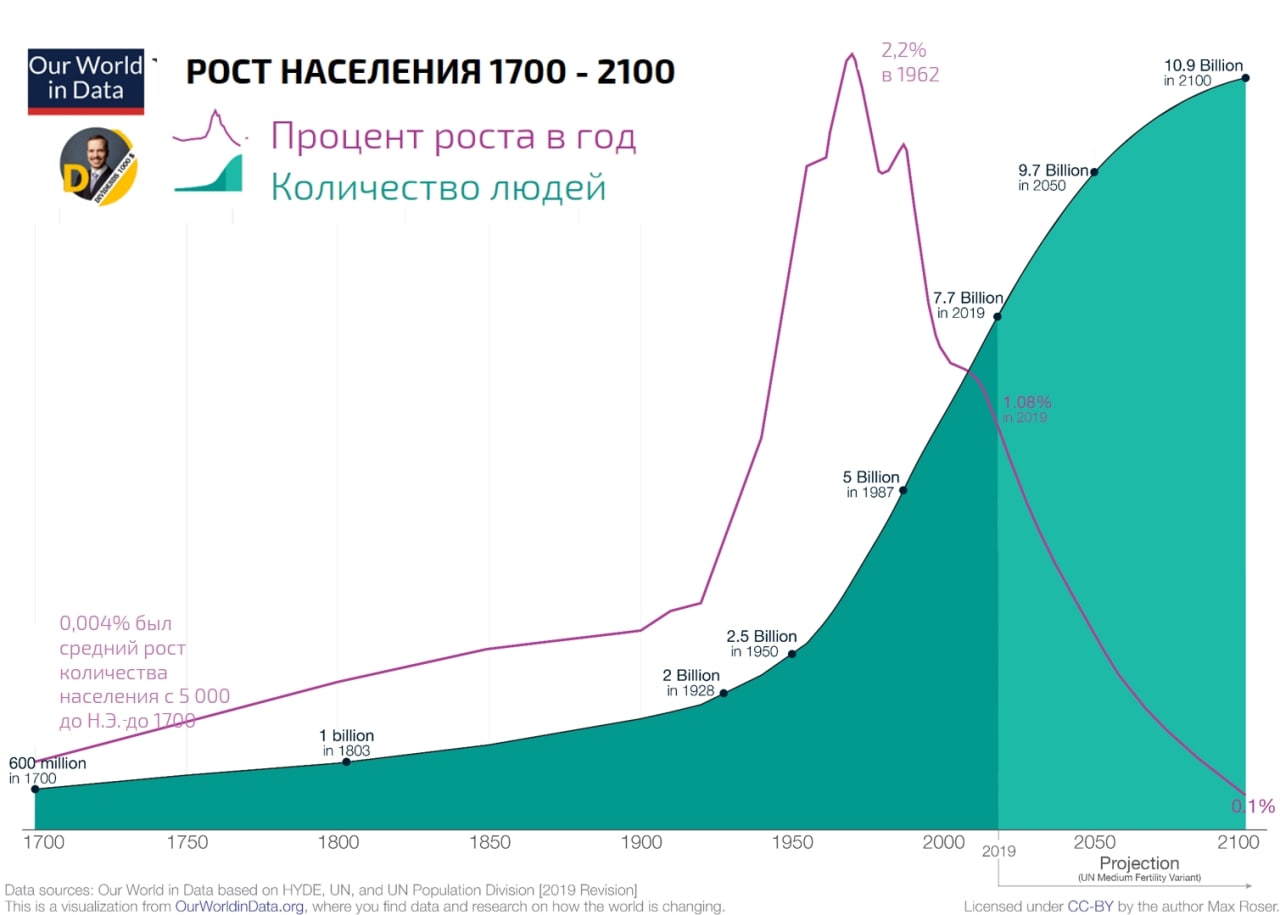

Сейчас нас 7,98 миллиарда. К концу года мы должны увидеть новость о 8 миллиардном младенце. Но куда важнее не общее количество, а темпы роста рождаемости. В Западной Европе они близки к нулю. В странах Африки к югу от Сахары выше 3%. Баланс частично восполняется миграцией. Пик в среднем по миру был в 1962-63 годах на уровне +2,2% в год. С тех пор он сократился вдвое и продолжит снижаться.

Мир вступает в последнюю фазу демографического перехода, а это значит, что мы не повторим прошлого. Население мира увеличилось в четыре раза в течение 20-го века, но больше не удвоится в течение 21-го столетия.

Мы замедляемся. Пока вы прочитаете этот пост, людей станет больше на 400 человек. Зато в начале 22 века можно будет перечитать все посты с канала, но количество людей не изменится. Рождаемость сравняется со смертностью. (смотрите картинку ниже)

«Так будет при условии, что динамика сохранится линейно», — вернул меня из размышлений в зал музея экскурсовод, и добавил: «а история нам показывает, что реальность никогда не движется линейно». По крайней мере в наш век демография будет положительно влиять на дивиденды, вздохнул я с облегчением.

➖➖➖➖➖

#dvdЖизнь

«К концу 22 века на планете останется несколько тысяч человек…» — заявил экскурсовод.

Мы ходили по музею. Бездушные экспонаты оживали и наполнялись логикой, когда работник описывал их влияние на жизни людей. Но последняя фраза меня взволновала.

Я всегда считал рост населения неоспоримым фактом. Переживал о перенаселении. Втихаря грешил радостью, что на мой век проблема не станет катастрофичной. Зато в рамках инвестиции считал рост полезным. Новые люди приносили дополнительный доход. Рост количества покупателей увеличивал прибыль бизнеса и мои дивиденды. Если же население не будет расти, то этот источник влияния надо вычёркивать из прогнозов.

Сейчас нас 7,98 миллиарда. К концу года мы должны увидеть новость о 8 миллиардном младенце. Но куда важнее не общее количество, а темпы роста рождаемости. В Западной Европе они близки к нулю. В странах Африки к югу от Сахары выше 3%. Баланс частично восполняется миграцией. Пик в среднем по миру был в 1962-63 годах на уровне +2,2% в год. С тех пор он сократился вдвое и продолжит снижаться.

Мир вступает в последнюю фазу демографического перехода, а это значит, что мы не повторим прошлого. Население мира увеличилось в четыре раза в течение 20-го века, но больше не удвоится в течение 21-го столетия.

Мы замедляемся. Пока вы прочитаете этот пост, людей станет больше на 400 человек. Зато в начале 22 века можно будет перечитать все посты с канала, но количество людей не изменится. Рождаемость сравняется со смертностью. (смотрите картинку ниже)

«Так будет при условии, что динамика сохранится линейно», — вернул меня из размышлений в зал музея экскурсовод, и добавил: «а история нам показывает, что реальность никогда не движется линейно». По крайней мере в наш век демография будет положительно влиять на дивиденды, вздохнул я с облегчением.

➖➖➖➖➖

#dvdЖизнь

{kind=link}

👍69🔥7❤3👏3

Как не дать наследникам желать вашей смерти

Я никогда не получал вопрос: «Подскажите, как потратить активы в ноль до смерти». Зато многих волнует: «Как оставить капитал в наследство». Поэтому мы разбирали наследование акций у брокера, а затем узнали, куда передают наши забытые активы.

В этих постах мы связывали наследство со смертью. Если человек богат, заботится о здоровье, он может умереть после 80 лет. Это значит нашим наследникам будет за 50, когда они получат наследство.

Дальше больше. Исследования Ourworldindata показали, что ожидаемая продолжительность жизни будет расти. Рождённые после 2000 года смогут прожить по 100 лет.

Хотят ли наследники ждать так долго? Или они предпочли бы меньше денег, но раньше?

Вчера я провёл на канале опрос: «Когда бы вы хотели получить наследство и какого размера». Больше половины из вас предпочли в 4 раза меньше денег в 30 лет, чем в 50. Задумайтесь о том, что ваши потомки, вероятно, думают так же. Люди, которым вы в итоге подарите деньги, скорее всего, предпочтут получить их быстрее, даже если сумма будет меньше.

Мы тратим деньги по-разному в разные периоды жизни. Сейчас я мечтаю больше путешествовать, но у меня нет возможности, поэтому я коплю капитал. Я думаю о том счастливом часе, когда смогу расслабиться и поездить по миру. Но от старшего поколения я слышу фразы: «Мне много не надо» или «Что я там не видел».

Старики экономят больше чем надо. Для большинства пенсионеров трата денег является психологической проблемой. Дело не в том, чтобы дать им в этот момент ещё больше капитала, а в том, чтобы убедить использовать его.

Действительно ли я смогу быть другим? Смогу насладиться мечтой, когда появятся деньги? Ведь я хочу путешествовать сейчас, а не потом. Мне пригодились бы деньги сегодня.

Есть и другие вещи, которые выгоднее задействовать в раннем возрасте:

— Лучше дать ребёнку престижное образование, чем неучу мешок денег при смерти,

— Профинансировать его попытки построить бизнес,

— Выделить деньги на сохранение здоровья,

— Дать больше впечатлений,

— Показать новые возможности,

— Развить навыки.

Передавая наследство детям и другим людям в период, когда оно может оказать наибольшее влияние на их жизнь, мы проявляем заботу и мудрость.

➖➖➖➖➖

#dvdЖизнь

Я никогда не получал вопрос: «Подскажите, как потратить активы в ноль до смерти». Зато многих волнует: «Как оставить капитал в наследство». Поэтому мы разбирали наследование акций у брокера, а затем узнали, куда передают наши забытые активы.

В этих постах мы связывали наследство со смертью. Если человек богат, заботится о здоровье, он может умереть после 80 лет. Это значит нашим наследникам будет за 50, когда они получат наследство.

Дальше больше. Исследования Ourworldindata показали, что ожидаемая продолжительность жизни будет расти. Рождённые после 2000 года смогут прожить по 100 лет.

Хотят ли наследники ждать так долго? Или они предпочли бы меньше денег, но раньше?

Вчера я провёл на канале опрос: «Когда бы вы хотели получить наследство и какого размера». Больше половины из вас предпочли в 4 раза меньше денег в 30 лет, чем в 50. Задумайтесь о том, что ваши потомки, вероятно, думают так же. Люди, которым вы в итоге подарите деньги, скорее всего, предпочтут получить их быстрее, даже если сумма будет меньше.

Мы тратим деньги по-разному в разные периоды жизни. Сейчас я мечтаю больше путешествовать, но у меня нет возможности, поэтому я коплю капитал. Я думаю о том счастливом часе, когда смогу расслабиться и поездить по миру. Но от старшего поколения я слышу фразы: «Мне много не надо» или «Что я там не видел».

Старики экономят больше чем надо. Для большинства пенсионеров трата денег является психологической проблемой. Дело не в том, чтобы дать им в этот момент ещё больше капитала, а в том, чтобы убедить использовать его.

Действительно ли я смогу быть другим? Смогу насладиться мечтой, когда появятся деньги? Ведь я хочу путешествовать сейчас, а не потом. Мне пригодились бы деньги сегодня.

Есть и другие вещи, которые выгоднее задействовать в раннем возрасте:

— Лучше дать ребёнку престижное образование, чем неучу мешок денег при смерти,

— Профинансировать его попытки построить бизнес,

— Выделить деньги на сохранение здоровья,

— Дать больше впечатлений,

— Показать новые возможности,

— Развить навыки.

Передавая наследство детям и другим людям в период, когда оно может оказать наибольшее влияние на их жизнь, мы проявляем заботу и мудрость.

➖➖➖➖➖

#dvdЖизнь

{kind=link}

👍122❤31🔥11👏2

Первая банковская карта

Когда ребёнку нужно покупать ответственные вещи? В нашей семье сенсорный телефон, ноутбук, банковская карта, появляются по потребностям, а не в роли подарков.

Сначала дочь попросила банковскую карту на день рождения. Мы уточнили, что она будет с ней делать. Оказалось, чтобы хвастаться, и чтобы была «как у папы с мамой». Отказали.

Спустя два дня начался учебный год. Настраивая семейную логистику, мы обнаружили, что старшие дети будут сами ездить на автобусе по городу с занятий. Для оплаты проезда больше подходили карты, потому что наличность мы держим нерегулярно, а проездной тем, кто на семейном обучении, не положен.

Прошла неделя после отказа, и я официально вручал пластик детям, попутно объясняя, что красивая единорожка на обложке напечатана, чтобы радовать и поднимать настроение владелице, а не чтобы показывать подружкам.

Мы учим детей аргументировать свои желания. Им нужно провести спич перед родителями, чтобы описать пользу вещи.

Сын хотел долго ноутбук, но не получал. Зато, как только он заявил, что пойдёт в компьютерную академию, ему торжественно вручили первый ноут. Теперь он занимается программированием и моделированием. В свободное время может посмотреть ролики. Развлечение не было первопричиной покупки, но оно досталось за заслуги. Сын смог получить вещь через осознание её пользы.

Используя прицип «покупки по потребности, а не чтобы быть как все» мы обнаружили, что у нас до сих пор нет повода купить сенсорные телефоны. Для звонков хватает кнопочных. Для игр удобнее широкая диагональ планшета.

Думать и понимать желания, а не копировать поведение соседа, помогает контролировать траты. Этот навык — фундамент финансовой грамотности. Из него потом вырастают разумные инвестиции и разумные инвесторы. Привычки закладываются в детстве.

➖➖➖➖➖

#dvdЖизнь

Когда ребёнку нужно покупать ответственные вещи? В нашей семье сенсорный телефон, ноутбук, банковская карта, появляются по потребностям, а не в роли подарков.

Сначала дочь попросила банковскую карту на день рождения. Мы уточнили, что она будет с ней делать. Оказалось, чтобы хвастаться, и чтобы была «как у папы с мамой». Отказали.

Спустя два дня начался учебный год. Настраивая семейную логистику, мы обнаружили, что старшие дети будут сами ездить на автобусе по городу с занятий. Для оплаты проезда больше подходили карты, потому что наличность мы держим нерегулярно, а проездной тем, кто на семейном обучении, не положен.

Прошла неделя после отказа, и я официально вручал пластик детям, попутно объясняя, что красивая единорожка на обложке напечатана, чтобы радовать и поднимать настроение владелице, а не чтобы показывать подружкам.

Мы учим детей аргументировать свои желания. Им нужно провести спич перед родителями, чтобы описать пользу вещи.

Сын хотел долго ноутбук, но не получал. Зато, как только он заявил, что пойдёт в компьютерную академию, ему торжественно вручили первый ноут. Теперь он занимается программированием и моделированием. В свободное время может посмотреть ролики. Развлечение не было первопричиной покупки, но оно досталось за заслуги. Сын смог получить вещь через осознание её пользы.

Используя прицип «покупки по потребности, а не чтобы быть как все» мы обнаружили, что у нас до сих пор нет повода купить сенсорные телефоны. Для звонков хватает кнопочных. Для игр удобнее широкая диагональ планшета.

Думать и понимать желания, а не копировать поведение соседа, помогает контролировать траты. Этот навык — фундамент финансовой грамотности. Из него потом вырастают разумные инвестиции и разумные инвесторы. Привычки закладываются в детстве.

➖➖➖➖➖

#dvdЖизнь

{kind=link}

👍152🔥17👏7🤔4❤1

Подогретая сладкая пружина

В 1945 году Перси Спенсер проводил эксперименты с новой вакуумной трубкой. Её назвали магнетроном. В процессе очередного сеанса у него в кармане расплавился шоколадный батончик, которым он хотел перекусить. Он задумался, что произошло, и нельзя ли как-то использовать неожиданный эффект. Он продолжил эксперименты над разными веществами. Когда очередь дошла до попкорна, зерна стали лопаться и разлетаться. Спенсер почувствовал, что попал в десятку.

Через два года вышла первая микроволновая печь. Она весила 300 кг. Была высотой в рост человека и стоила 5 000 долларов. В 1967 появились настольные варианты с ценой по 500 долларов. Сегодня купить микроволновку можно за 100 баксов в любом магазине бытовой техники.

Другое случайное открытие сделал Константин Фальберг в 1870 году. Он изучал химические вещества в университете Джона Хопкинса. В обед он заметил, что у хлеба необычный сладковатый вкус. Он попытался понять, что произошло и оказалось, что он не помыл руки перед приёмом пищи. А до этого он пролил на них жидкость, с которой работал. Так был изобретён сахарин. Во время Первой мировой войны, когда сахара стало нахватать, об искусственном подсластителе вспомнили и начали массово применять. Расцвет сахарин получил в 1960-70 годах, когда на рынке появились низкокалорийные газированные напитки.

Ещё один внеплановый случай произошёл с флотским инженером Ричардом Джеймсом. Он пытался придумать пружину, которая помогла бы поддерживать и стабилизировать аппаратуру на судне, чувствительную к морской качке. Когда одна из его пружин упала с полки, она начала шагать. Джеймса осенило. Он вышел из круга привычных представлений и придумал игрушку. Название для неё придумала его жена Бетти. Игрушка-пружинка «Слинги» за первые полтора часа была продана в количестве 400 штук. Сегодня по миру ушло 250 млн игрушек. Наверняка и у вас в детстве была пружинка-радуга.

Все эти три случая рассказывают истории людей, которые умели мыслить нестандартно. Они подмечали случайности и делали на их основе новые изобретения.

Консервативное мышление и консервативные стратегии, как наша DGI, помогают избегать ошибок. Мы следуем по проверенному пути и получаем предсказуемые результаты. Такая осторожность полезна в вопросах финансов, но она может выйти за рамки инвестиций и воздействовать на формирование характера. Пассивное отношение в других областях жизни ограничивает нас. Не давайте консерватизму, присущему дивидендной стратегии, становиться вашим мерилом во всём. Не закостенейте раньше чем состаритесь. Экспериментируйте. Мыслите нестандартно и проявляйте больше любопытства за рамками DGI.

➖➖➖➖➖

#dvdЖизнь

В 1945 году Перси Спенсер проводил эксперименты с новой вакуумной трубкой. Её назвали магнетроном. В процессе очередного сеанса у него в кармане расплавился шоколадный батончик, которым он хотел перекусить. Он задумался, что произошло, и нельзя ли как-то использовать неожиданный эффект. Он продолжил эксперименты над разными веществами. Когда очередь дошла до попкорна, зерна стали лопаться и разлетаться. Спенсер почувствовал, что попал в десятку.

Через два года вышла первая микроволновая печь. Она весила 300 кг. Была высотой в рост человека и стоила 5 000 долларов. В 1967 появились настольные варианты с ценой по 500 долларов. Сегодня купить микроволновку можно за 100 баксов в любом магазине бытовой техники.

Другое случайное открытие сделал Константин Фальберг в 1870 году. Он изучал химические вещества в университете Джона Хопкинса. В обед он заметил, что у хлеба необычный сладковатый вкус. Он попытался понять, что произошло и оказалось, что он не помыл руки перед приёмом пищи. А до этого он пролил на них жидкость, с которой работал. Так был изобретён сахарин. Во время Первой мировой войны, когда сахара стало нахватать, об искусственном подсластителе вспомнили и начали массово применять. Расцвет сахарин получил в 1960-70 годах, когда на рынке появились низкокалорийные газированные напитки.

Ещё один внеплановый случай произошёл с флотским инженером Ричардом Джеймсом. Он пытался придумать пружину, которая помогла бы поддерживать и стабилизировать аппаратуру на судне, чувствительную к морской качке. Когда одна из его пружин упала с полки, она начала шагать. Джеймса осенило. Он вышел из круга привычных представлений и придумал игрушку. Название для неё придумала его жена Бетти. Игрушка-пружинка «Слинги» за первые полтора часа была продана в количестве 400 штук. Сегодня по миру ушло 250 млн игрушек. Наверняка и у вас в детстве была пружинка-радуга.

Все эти три случая рассказывают истории людей, которые умели мыслить нестандартно. Они подмечали случайности и делали на их основе новые изобретения.

Консервативное мышление и консервативные стратегии, как наша DGI, помогают избегать ошибок. Мы следуем по проверенному пути и получаем предсказуемые результаты. Такая осторожность полезна в вопросах финансов, но она может выйти за рамки инвестиций и воздействовать на формирование характера. Пассивное отношение в других областях жизни ограничивает нас. Не давайте консерватизму, присущему дивидендной стратегии, становиться вашим мерилом во всём. Не закостенейте раньше чем состаритесь. Экспериментируйте. Мыслите нестандартно и проявляйте больше любопытства за рамками DGI.

➖➖➖➖➖

#dvdЖизнь

{kind=link}

👍108👏4❤3🔥2

Моя главная статья затрат — 50%

Я веду личные финансы по схеме 10/10/10. Она означает, что я откладываю с любого поступающего дохода не менее:

— 10% на долгосрочные инвестиции,

— 10% на краткосрочные инвестиции,

— 10% на добрые дела.

Остальные 70% проживаю в моменте.

Я видел людей, которые наоборот отстёгивали 70% на покупку акций. Такой подход распространён в движении FIRE. Высокооплачиваемый специалист без детей, стройки, съемного жилья или других крупных трат, вероятно, может себе такое позволить. У меня не выходит. Одна статья мешает. Она занимает 50% от бюджета.

Я сложил оплату частной школы, тренингов, секций, книг, товаров для занятий и оказалось, что обучение/развитие — мои главные расходы. Большая часть уходит на детей, но и для себя я оставляю место. Например, на прошлой неделе мы уехали вдвоём с сыном на 4 дня на семейный тренинг по дебатам и ораторскому мастерству. Сыну 11. Учились говорить, выражать мысли, отстаивать позицию, продавать. Фото оставлю снизу.

Вклад в обучение детей тоже называют инвестициями. Мне нравится помогать лепить им навыки, которые пригодятся в жизни. Это важнее, чем просто оставить наследство. Я предпочту направить деньги на обучение, а не создавать детский брокерский счёт, который подарю позднее. Хотя одно другому не мешает, первое важнее.

Я инвестирую в развитие детей для их будущего, а не для своего. Не хочу получать от них денег в старости за то, что вкладывал в них в молодости. Достойную пенсию я соберу себе сам. Дети пришли в мир, чтобы радоваться и быть счастливыми. Пусть ими и будут. А дивиденды, когда придёт время, пусть отдают не через деньги, а через внимание и заботу к престарелым родителям и подрастающим внукам.

Что касается накопления капитала — выгоднее вкладывать много. Однако, как показывает реальность чаще побеждает регулярность, чем размер. Небольшие взносы в 5% или 10% от дохода при ежемесячном пополнении сделают своё дело. Они будут работать тихо и помогут обогнать хвастунов, которые громко начинают, а затем пропадают с радаров.

Выделяйте инвестициям смиренную роль. Они не обязаны быть главным фокусом в жизни и основной статьёй затрат. Пусть они постоянно создают приятный фоновый шелест, а главными звуками будут детский смех и голос близких.

➖➖➖➖➖

#dvdЖизнь

Я веду личные финансы по схеме 10/10/10. Она означает, что я откладываю с любого поступающего дохода не менее:

— 10% на долгосрочные инвестиции,

— 10% на краткосрочные инвестиции,

— 10% на добрые дела.

Остальные 70% проживаю в моменте.

Я видел людей, которые наоборот отстёгивали 70% на покупку акций. Такой подход распространён в движении FIRE. Высокооплачиваемый специалист без детей, стройки, съемного жилья или других крупных трат, вероятно, может себе такое позволить. У меня не выходит. Одна статья мешает. Она занимает 50% от бюджета.

Я сложил оплату частной школы, тренингов, секций, книг, товаров для занятий и оказалось, что обучение/развитие — мои главные расходы. Большая часть уходит на детей, но и для себя я оставляю место. Например, на прошлой неделе мы уехали вдвоём с сыном на 4 дня на семейный тренинг по дебатам и ораторскому мастерству. Сыну 11. Учились говорить, выражать мысли, отстаивать позицию, продавать. Фото оставлю снизу.

Вклад в обучение детей тоже называют инвестициями. Мне нравится помогать лепить им навыки, которые пригодятся в жизни. Это важнее, чем просто оставить наследство. Я предпочту направить деньги на обучение, а не создавать детский брокерский счёт, который подарю позднее. Хотя одно другому не мешает, первое важнее.

Я инвестирую в развитие детей для их будущего, а не для своего. Не хочу получать от них денег в старости за то, что вкладывал в них в молодости. Достойную пенсию я соберу себе сам. Дети пришли в мир, чтобы радоваться и быть счастливыми. Пусть ими и будут. А дивиденды, когда придёт время, пусть отдают не через деньги, а через внимание и заботу к престарелым родителям и подрастающим внукам.

Что касается накопления капитала — выгоднее вкладывать много. Однако, как показывает реальность чаще побеждает регулярность, чем размер. Небольшие взносы в 5% или 10% от дохода при ежемесячном пополнении сделают своё дело. Они будут работать тихо и помогут обогнать хвастунов, которые громко начинают, а затем пропадают с радаров.

Выделяйте инвестициям смиренную роль. Они не обязаны быть главным фокусом в жизни и основной статьёй затрат. Пусть они постоянно создают приятный фоновый шелест, а главными звуками будут детский смех и голос близких.

➖➖➖➖➖

#dvdЖизнь

{kind=link}

🔥144👍110❤27

Может ли акция быть подарком

Люди спешат в переполненные магазины и роются в интернете в поисках отличных идей для покупок. Родители преподносят ребёнку захватывающие вещи, которые обещают развивать его, развлекать и преподать важные уроки. Дети будут возиться с игрушками какое-то время, пока они не отправятся пылиться в подвал или шкаф. В конце концов, все они окажутся на свалке.

Через десять лет или двадцать никто не вспомнит о твоём подарке. Очень редко он меняет жизнь. Есть и другой вариант.

В странах с устойчивым фондовым рынком я встречал истории и советы дарить друг другу акции. Доли качественных компаний, которые регулярно выплачивают дивиденды. Выплаты можно получать десятилетиями. Каждый раз, когда будет приходить новый растущий чек, получатель вспомнит с любовью о вас.

Во всей этой логике есть одна проблема. Мои дети не хотят акции. Они хотят новый телефон, платья, приставку. Вот полный список пожеланий моей дочки. Нужно ли заводить для неё запись у брокера и слушать потом стоны о худшем в жизни празднике; или согласиться и купить безделушку, о которой она мечтает?

Я помню свои подарки из детства. Самые яркие чувства, это когда я получал трансформеров и комиксы, которые коллекционировал. Спасибо родителям, они находили способ делать моё детство волшебным. Ещё одно запомнилось остро, когда мне преподнесли взамен робота летающую тарелку. Я ненавидел её, потому что хотел совсем другое. Чувство разочарования осталось как одно из ярких воспоминаний.

Акции мне не дарили. Вероятно сейчас я был бы больше благодарен доли в Coca-Cola. Если бы мой прадед смог её купить, и передариваясь, она дошла до меня, тогда её стоимость с 40 долларов в 1919 превратилась бы в 21 миллион. Я был бы богаче и смог скупить всю фабрику по производству игрушек. Но я не смог бы приобрести потерянные воспоминания о счастливом празднике из детства.

А вы бы хотели обменять свои игрушки из детства на акции?

➖➖➖➖➖

#dvdЖизнь

Люди спешат в переполненные магазины и роются в интернете в поисках отличных идей для покупок. Родители преподносят ребёнку захватывающие вещи, которые обещают развивать его, развлекать и преподать важные уроки. Дети будут возиться с игрушками какое-то время, пока они не отправятся пылиться в подвал или шкаф. В конце концов, все они окажутся на свалке.

Через десять лет или двадцать никто не вспомнит о твоём подарке. Очень редко он меняет жизнь. Есть и другой вариант.

В странах с устойчивым фондовым рынком я встречал истории и советы дарить друг другу акции. Доли качественных компаний, которые регулярно выплачивают дивиденды. Выплаты можно получать десятилетиями. Каждый раз, когда будет приходить новый растущий чек, получатель вспомнит с любовью о вас.

Во всей этой логике есть одна проблема. Мои дети не хотят акции. Они хотят новый телефон, платья, приставку. Вот полный список пожеланий моей дочки. Нужно ли заводить для неё запись у брокера и слушать потом стоны о худшем в жизни празднике; или согласиться и купить безделушку, о которой она мечтает?

Я помню свои подарки из детства. Самые яркие чувства, это когда я получал трансформеров и комиксы, которые коллекционировал. Спасибо родителям, они находили способ делать моё детство волшебным. Ещё одно запомнилось остро, когда мне преподнесли взамен робота летающую тарелку. Я ненавидел её, потому что хотел совсем другое. Чувство разочарования осталось как одно из ярких воспоминаний.

Акции мне не дарили. Вероятно сейчас я был бы больше благодарен доли в Coca-Cola. Если бы мой прадед смог её купить, и передариваясь, она дошла до меня, тогда её стоимость с 40 долларов в 1919 превратилась бы в 21 миллион. Я был бы богаче и смог скупить всю фабрику по производству игрушек. Но я не смог бы приобрести потерянные воспоминания о счастливом празднике из детства.

А вы бы хотели обменять свои игрушки из детства на акции?

➖➖➖➖➖

#dvdЖизнь

{kind=link}

👍66👏3🤔2

Сбои в матрице

Порядок в личных финансах состоит из трёх частей:

1) Контроль расходов.

2) Увеличение доходов.

3) Инвестирование.

Мой канал посвящён третьей части. Методике инвестирования. Я предлагаю работать с дивидендной стратегией. Она эффективна и требует минимум вовлечённости в отличие от других схем. Мы покупаем акции и получаем дивиденды. На этом труд заканчивается. Нам не нужно решать, что делать с компанией, цены на которые идут не в ту сторону. Нам не нужно принимать решения по управлению фирмой. Мы просто выбираем бизнес и наслаждаемся выплатами.

Однако это лишь финальная часть. В ней мы распределяем деньги, которые собрали на первых двух этапах. Нет большого смысла заниматься инвестированием, если ваши доходы упираются в прожиточный минимум, или карманы как дуршлаг, из которых зарплата пропадает раньше следующей получки.

В наш чат регулярно забегают ворчуны с фразами: «а где вы берёте деньги на инвестирование». Вы должны понять, что сбор денег — это предыдущий этап. Мы здесь его не решаем. Не пропускайте шаги, в надежде поднажать на инвестициях, чтобы они решили остальные проблемы.

В работе с личными финансами важны все три части. Посмотрите простой пример:

10 ✖️10✖️ 10 = 1 000

Если мы увеличим одну часть в 2 раза, то получим:

20 ✖️10 ✖️10 = 2 000

Но если мы увеличим каждую часть на треть, результат будет лучше:

13 ✖️13 ✖️ 13 = 2 197

Смысл в том, что иногда проще и полезнее подтянуться немного в разных местах, чем пытаться накачать одну мышцу. Машину не собрать, если делать одни колеса.

Так некоторые любят излишне экономить. Конечно, при любом заработке достаточно мотивированный человек сможет откладывать 10%, 5% или хотя бы 1% от зарплаты. Можно применять разные уловки. Сегодня я выложил на Youtube ещё один минутный лайфхак, как заставить мозг тратить в 2 раза меньше денег. Посмотрите его.