Forwarded from Сергей Пирогов

Свежие пироги уже доступны для просмотра!

Необычный выпуск — сразу два спикера: я и Александр Сайганов.

Главная тема — это, конечно, ситуация на рынке. Об этом говорим большую часть выпуска.

Разделили пироги так: одна часть про поведение отдельных рынков, другая — отчеты по бумагам.

📱 https://youtu.be/ivy8kb__q9s?si=Ax17NurytDtm1wXK

📱 https://vk.com/video-165214162_456239128

Смотрите, ставьте лайки и пишите в комментариях как вам такой формат🤝

Необычный выпуск — сразу два спикера: я и Александр Сайганов.

Главная тема — это, конечно, ситуация на рынке. Об этом говорим большую часть выпуска.

Разделили пироги так: одна часть про поведение отдельных рынков, другая — отчеты по бумагам.

Смотрите, ставьте лайки и пишите в комментариях как вам такой формат

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

Только шорт-сквиз: обсуждаем рынок и отчеты

Обучение у Invest Heroes с завтрашнего дня! Последние места по скидке — https://invest-heroes.ru/system-1

Аналитическая подписка со скидкой до 2 сентября включительно:

👉🏻Скидка 20% на все тарифы 3/6 месяцев – промокод INVEST20

👉🏻Скидка 30% на все годовые…

Аналитическая подписка со скидкой до 2 сентября включительно:

👉🏻Скидка 20% на все тарифы 3/6 месяцев – промокод INVEST20

👉🏻Скидка 30% на все годовые…

Цены на алмазы снижаются: разбираемся в причинах [часть 1]

#ALRS

Компании, занимающиеся добычей алмазов, испытывают непростые времена, т.к. цены на алмазы регулярно снижаются на протяжении более 2 лет. С максимальных значений начала 2022 г. индекс цен на алмазы снизился на 38% с 158 до 99 пунктов в настоящий момент.

Далее в посте рассмотрим, в чем причины такой динамики и дадим взгляд на акции Алросы (российского производителя алмазов)

— В 2021-22 гг. огранщики из Индии сильно нарастили запасы

Около 90% выручки в гранильном сегменте приходится на компании из Индии. На фоне высокого спроса и растущих цен в 2021-2022 гг. огранщики из Индии поспешили нарастить закупки алмазов и в результате сформировали большое количество запасов за этот период (Индия импортировала в 2.5 раза больше алмазов, чем было добыто в мире), что негативно влияет на текущий спрос с их стороны.

— Спрос ключевых потребителей (США и Китая) ювелирных украшений с натуральными бриллиантами под давлением

В США спрос на ювелирные украшения с натуральными бриллиантами находится под давлением из-за роста инфляции (потребители воздерживаются от трат на предметы роскоши) и конкуренции со стороны украшений с синтетическими бриллиантами (Lab-grown diamond, LGD). В настоящее время ~10% совокупного мирового спроса на ювелирные изделия c бриллиантами приходится на LGD. При этом ~75% всех продаж LGD приходится на США.

Спрос на LGD в США стимулировали ритейлеры из-за более высокой рентабельности продаж украшений с LGD по сравнению с украшениями с натуральными бриллиантами. Различные исследования указывают на то, что более 70% решений о покупке изделий с LGD, вместо натуральных бриллиантов, принимается в магазине.

Во второй части этой серии разберемся, как дальше может развиваться ситуация на рынке натуральных бриллиантов в США и в чем причины снижения спроса в Китае

#ALRS

Компании, занимающиеся добычей алмазов, испытывают непростые времена, т.к. цены на алмазы регулярно снижаются на протяжении более 2 лет. С максимальных значений начала 2022 г. индекс цен на алмазы снизился на 38% с 158 до 99 пунктов в настоящий момент.

Далее в посте рассмотрим, в чем причины такой динамики и дадим взгляд на акции Алросы (российского производителя алмазов)

— В 2021-22 гг. огранщики из Индии сильно нарастили запасы

Около 90% выручки в гранильном сегменте приходится на компании из Индии. На фоне высокого спроса и растущих цен в 2021-2022 гг. огранщики из Индии поспешили нарастить закупки алмазов и в результате сформировали большое количество запасов за этот период (Индия импортировала в 2.5 раза больше алмазов, чем было добыто в мире), что негативно влияет на текущий спрос с их стороны.

— Спрос ключевых потребителей (США и Китая) ювелирных украшений с натуральными бриллиантами под давлением

В США спрос на ювелирные украшения с натуральными бриллиантами находится под давлением из-за роста инфляции (потребители воздерживаются от трат на предметы роскоши) и конкуренции со стороны украшений с синтетическими бриллиантами (Lab-grown diamond, LGD). В настоящее время ~10% совокупного мирового спроса на ювелирные изделия c бриллиантами приходится на LGD. При этом ~75% всех продаж LGD приходится на США.

Спрос на LGD в США стимулировали ритейлеры из-за более высокой рентабельности продаж украшений с LGD по сравнению с украшениями с натуральными бриллиантами. Различные исследования указывают на то, что более 70% решений о покупке изделий с LGD, вместо натуральных бриллиантов, принимается в магазине.

Во второй части этой серии разберемся, как дальше может развиваться ситуация на рынке натуральных бриллиантов в США и в чем причины снижения спроса в Китае

{kind=link}

Цены на алмазы снижаются: разбираемся в причинах [часть 2]

#ALRS

В предыдущей части мы начали говорить о том, в чем причины снижения цен на алмазы. Далее мы подробнее разберем, как будет складываться ситуация со спросом на натуральные бриллианты со стороны США и Китая.

Cнижение цен на украшения с синтетическими бриллиантами может в будущем поддержать спрос на натуральные бриллианты в США

Оптовые и розничные цены на LGD регулярно снижаются, что снижает среднюю валовую прибыль ритейлеров на единицу продаж. Средняя валовая прибыль ритейлеров от продаж LGD размером 1-1.49 карат снизилась с $2 тыс. в 2019 г. до $1 тыс. в 2023 г. При этом средняя валовая прибыль от продаж натуральных бриллиантов аналогичного размера остается стабильной на уровне $2.6 тыс. в течение 2019-2023 гг.

По прогнозом Boston Consulting Group, в ближайшие несколько лет цены на LGD могут продолжить снижение, т.к. их объемы производства ничем не ограничены кроме предельных издержек (CAGR объемов производства в 2018-2023 гг. составил 56%). Такая ситуация может привести к тому, что ритейлеры получат больше стимулов продавать украшения с натуральными бриллиантами. Также из-за снижения цен потребители начинают осознавать, что изделия с LGD хуже сохраняют стоимость, что также может положительно сказаться на будущем спросе на украшения с натуральными бриллиантами.

В Китае спрос на LGD остается невысоким, при этом на изделия с натуральным камнем спрос также остается слабым

В Китае спрос на LGD остается относительно невысоким, т.к. жители Китая рассматривают натуральные бриллианты, как источник богатства будущих поколений, а LGD имеет более низкую стоимость при перепродаже. Тем не менее, спрос в Китае на изделия с натуральными бриллиантами остается слабым. В 2023 г. опрос Народного банка Китая показал, что склонность домохозяйств к сбережению была на рекордно высоком уровне. Вероятно, такое поведение оказало негативный эффект на спрос на предметы роскоши, в т.ч. на украшения с бриллиантами.

При этом выбирая между ювелирными изделиями, они отдают предпочтение изделиям из золота из-за их более стабильной инвестиционной стоимости. Можно ожидать, что в краткосрочной перспективе данная тенденция сохранится из-за экономической неопределенности в Китае, в т.ч. из-за кризиса в секторе недвижимости.

Взгляд на акции Алроса

Несмотря на то, что в долгосрочной перспективе для цен на алмазы может сложиться более благоприятная конъюнктура, в краткосрочной перспективе мы не ожидаем быстрого восстановления цен из-за вышеописанных причин. Следовательно, мы не считаем акции Алроса инвестиционно привлекательными, т.к. без значительного роста цен финансовые результаты компании будут оставаться слабыми, что будет транслироваться в низкие дивидендные выплаты.

#ALRS

В предыдущей части мы начали говорить о том, в чем причины снижения цен на алмазы. Далее мы подробнее разберем, как будет складываться ситуация со спросом на натуральные бриллианты со стороны США и Китая.

Cнижение цен на украшения с синтетическими бриллиантами может в будущем поддержать спрос на натуральные бриллианты в США

Оптовые и розничные цены на LGD регулярно снижаются, что снижает среднюю валовую прибыль ритейлеров на единицу продаж. Средняя валовая прибыль ритейлеров от продаж LGD размером 1-1.49 карат снизилась с $2 тыс. в 2019 г. до $1 тыс. в 2023 г. При этом средняя валовая прибыль от продаж натуральных бриллиантов аналогичного размера остается стабильной на уровне $2.6 тыс. в течение 2019-2023 гг.

По прогнозом Boston Consulting Group, в ближайшие несколько лет цены на LGD могут продолжить снижение, т.к. их объемы производства ничем не ограничены кроме предельных издержек (CAGR объемов производства в 2018-2023 гг. составил 56%). Такая ситуация может привести к тому, что ритейлеры получат больше стимулов продавать украшения с натуральными бриллиантами. Также из-за снижения цен потребители начинают осознавать, что изделия с LGD хуже сохраняют стоимость, что также может положительно сказаться на будущем спросе на украшения с натуральными бриллиантами.

В Китае спрос на LGD остается невысоким, при этом на изделия с натуральным камнем спрос также остается слабым

В Китае спрос на LGD остается относительно невысоким, т.к. жители Китая рассматривают натуральные бриллианты, как источник богатства будущих поколений, а LGD имеет более низкую стоимость при перепродаже. Тем не менее, спрос в Китае на изделия с натуральными бриллиантами остается слабым. В 2023 г. опрос Народного банка Китая показал, что склонность домохозяйств к сбережению была на рекордно высоком уровне. Вероятно, такое поведение оказало негативный эффект на спрос на предметы роскоши, в т.ч. на украшения с бриллиантами.

При этом выбирая между ювелирными изделиями, они отдают предпочтение изделиям из золота из-за их более стабильной инвестиционной стоимости. Можно ожидать, что в краткосрочной перспективе данная тенденция сохранится из-за экономической неопределенности в Китае, в т.ч. из-за кризиса в секторе недвижимости.

Взгляд на акции Алроса

Несмотря на то, что в долгосрочной перспективе для цен на алмазы может сложиться более благоприятная конъюнктура, в краткосрочной перспективе мы не ожидаем быстрого восстановления цен из-за вышеописанных причин. Следовательно, мы не считаем акции Алроса инвестиционно привлекательными, т.к. без значительного роста цен финансовые результаты компании будут оставаться слабыми, что будет транслироваться в низкие дивидендные выплаты.

{kind=link}

Мосбиржа починила расчет индекса замещающих облигаций

#облигации

На прошлой неделе мы заметили сильную разницу в динамике индексов облигаций замещающих облигаций от Cbonds и RURPLTR от Мосбиржи. Оба индекса номинированы в долларах и являются индексами полной доходности.

🤷♂️ C начала года по 28.08.2024 RURPLTR вырос на 20.06%, а индекс от Cbonds снизился на 9.93%. Таким образом, два индекса показывали категорически разную динамику.

Мы, конечно, сначала предположили, что причина может крыться в разной структуре двух индексов, но сравнив их между собой пришли к выводу, что отличия в наборе бумаг и их весах не объясняет разницу между индексами в 30%.

Мы связались с представителями биржи и нам сообщили, что о проблеме знают и ее решают, а причина "зарыта" в технической части расчета.

В итоге, в пятницу 30.08.2024, Мосбиржа обновила расчет индекса RURPLTR, доходность которого с начала года по 02.09.2024 составляет -7.3%, что близко к индексу от Cbonds, который показал результат -10.5% за этот же период. А такая разница вполне объясняется тем, что в индексе Cbonds вес бумаг Газпрома 57.4%, а они падают сильнее остальных.

🙂 Мы благодарны коллегам с Московской биржи, что они исправили техническую ошибку и корректно пересчитали индекс замещающих облигаций!

Stay tuned.

#облигации

На прошлой неделе мы заметили сильную разницу в динамике индексов облигаций замещающих облигаций от Cbonds и RURPLTR от Мосбиржи. Оба индекса номинированы в долларах и являются индексами полной доходности.

🤷♂️ C начала года по 28.08.2024 RURPLTR вырос на 20.06%, а индекс от Cbonds снизился на 9.93%. Таким образом, два индекса показывали категорически разную динамику.

Мы, конечно, сначала предположили, что причина может крыться в разной структуре двух индексов, но сравнив их между собой пришли к выводу, что отличия в наборе бумаг и их весах не объясняет разницу между индексами в 30%.

Мы связались с представителями биржи и нам сообщили, что о проблеме знают и ее решают, а причина "зарыта" в технической части расчета.

В итоге, в пятницу 30.08.2024, Мосбиржа обновила расчет индекса RURPLTR, доходность которого с начала года по 02.09.2024 составляет -7.3%, что близко к индексу от Cbonds, который показал результат -10.5% за этот же период. А такая разница вполне объясняется тем, что в индексе Cbonds вес бумаг Газпрома 57.4%, а они падают сильнее остальных.

🙂 Мы благодарны коллегам с Московской биржи, что они исправили техническую ошибку и корректно пересчитали индекс замещающих облигаций!

Stay tuned.

{kind=link}

Отчеты нефтяников за 1 полугодие 2024

#нефтегаз

За последние две недели несколько нефтегазовых компаний опубликовали отчетность по итогам 1 полугодия 2024 г. (Татнефть отчиталась 20 августа, Лукойл, Газпром, Роснефть - 29 августа). Мы писали о своих ожиданиях от отчетности в предыдущем посте. В этом посте рассмотрим подробнее результаты нефтяников.

Выручка и EBITDA выросли на фоне роста цен на нефть

Рублевая цена на нефть Urals выросла с 4062 руб./барр. в 1 полугодии 2023 г. до 6290 руб./барр. в 1 полугодии 2024 г. (+55% г/г). За счет этого выручка и EBITDA нефтяников также выросла.

У Татнефти по итогам 1П 2024 г. выручка выросла на 49% г/г до 931 млрд руб., EBITDA - на 14% г/г до 225 млрд руб. Чистая прибыль выросла на 3% г/г до 151 млрд руб.

У Лукойла выручка выросла на 20% г/г до 4334 млрд руб., EBITDA - на 13% г/г до 694 млрд руб., Чистая прибыль выросла на 5% г/г до 592 млрд руб.

У Роснефти по итогам 2 кв. 2024 г. выручка выросла на 26% г/г до 2580 млрд руб., EBITDA - на 9% г/г до 793 млрд руб. Чистая прибыль выросла на 2% г/г до 486 млрд руб.

Рентабельность снизилась на фоне роста операционных расходов

При этом видно, что EBITDA и чистая прибыль нефтяников росли медленнее выручки. Снижение рентабельности наблюдалось в основном из-за роста расходов: операционных расходов на добычу и переработку, транспортных, на налоги, кроме налога на прибыль.

У Татнефти рентабельность по EBITDA снизилась с 31.6% в 1П 2023 г. до 24.1% в 1П 2024 г. У Роснефти рентабельность по EBITDA снизилась с 35.7% во 2 кв. 2023 г. до 30.7% во 2 кв. 2024 г. У Лукойла рентабельность по EBITDA снизилась с 24.1% в 1П 2023 г. до 23.0% в 1П 2024 г. (операционные и транспортные расходы выросли несущественно).

Чистая прибыль у Татнефти, Лукойла и Роснефти выросла на 2-5% г/г. На чистую прибыль негативно повлиял рост финансовых расходов.

Газпром показал рост фин. результатов за счет консолидации Сахалина-2

По итогам 1П 2024 г. у Газпрома выручка выросла на 24% до 5088 млрд руб., EBITDA выросла на 10% г/г до 1459 млрд руб., чистая прибыль выросла в 3.3 раза г/г до 1096 млрд руб. В 1П 2024 г. FCF остался отрицательным и составил -0.9 трлн руб. Рост фин. результатов по большей части обусловлен консолидацией Сахалина-2 и ростом выручки Газпромнефти.

Чистая прибыль за 1П 2024 г., скорректированная на неденежные статьи (дивидендная база), выросла на 26% г/г до 779 млрд руб. Из расчета 50% от скорректированной чистой прибыли дивиденды по итогам полугодия могли бы составить 16.5 руб./акцию (13% див. доходности к текущей цене). Газпром платит дивиденды обычно только по итогам года. С учетом отрицательного FCF мы базово не ожидаем выплату дивидендов. Но вероятность выплаты есть, если коэффициент Чистый долг/EBITDA по итогам года не превысит 2.5х.

Вывод

На наш взгляд, нефтяники в целом хорошо отчитались по итогам 1П 2024 г., также они рекомендовали или скоро будут рекомендовать дивиденды по итогам 1П 2024 г. (ожидаем, что див. доходность составит 7-8% к текущим ценам).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефтегаз

За последние две недели несколько нефтегазовых компаний опубликовали отчетность по итогам 1 полугодия 2024 г. (Татнефть отчиталась 20 августа, Лукойл, Газпром, Роснефть - 29 августа). Мы писали о своих ожиданиях от отчетности в предыдущем посте. В этом посте рассмотрим подробнее результаты нефтяников.

Выручка и EBITDA выросли на фоне роста цен на нефть

Рублевая цена на нефть Urals выросла с 4062 руб./барр. в 1 полугодии 2023 г. до 6290 руб./барр. в 1 полугодии 2024 г. (+55% г/г). За счет этого выручка и EBITDA нефтяников также выросла.

У Татнефти по итогам 1П 2024 г. выручка выросла на 49% г/г до 931 млрд руб., EBITDA - на 14% г/г до 225 млрд руб. Чистая прибыль выросла на 3% г/г до 151 млрд руб.

У Лукойла выручка выросла на 20% г/г до 4334 млрд руб., EBITDA - на 13% г/г до 694 млрд руб., Чистая прибыль выросла на 5% г/г до 592 млрд руб.

У Роснефти по итогам 2 кв. 2024 г. выручка выросла на 26% г/г до 2580 млрд руб., EBITDA - на 9% г/г до 793 млрд руб. Чистая прибыль выросла на 2% г/г до 486 млрд руб.

Рентабельность снизилась на фоне роста операционных расходов

При этом видно, что EBITDA и чистая прибыль нефтяников росли медленнее выручки. Снижение рентабельности наблюдалось в основном из-за роста расходов: операционных расходов на добычу и переработку, транспортных, на налоги, кроме налога на прибыль.

У Татнефти рентабельность по EBITDA снизилась с 31.6% в 1П 2023 г. до 24.1% в 1П 2024 г. У Роснефти рентабельность по EBITDA снизилась с 35.7% во 2 кв. 2023 г. до 30.7% во 2 кв. 2024 г. У Лукойла рентабельность по EBITDA снизилась с 24.1% в 1П 2023 г. до 23.0% в 1П 2024 г. (операционные и транспортные расходы выросли несущественно).

Чистая прибыль у Татнефти, Лукойла и Роснефти выросла на 2-5% г/г. На чистую прибыль негативно повлиял рост финансовых расходов.

Газпром показал рост фин. результатов за счет консолидации Сахалина-2

По итогам 1П 2024 г. у Газпрома выручка выросла на 24% до 5088 млрд руб., EBITDA выросла на 10% г/г до 1459 млрд руб., чистая прибыль выросла в 3.3 раза г/г до 1096 млрд руб. В 1П 2024 г. FCF остался отрицательным и составил -0.9 трлн руб. Рост фин. результатов по большей части обусловлен консолидацией Сахалина-2 и ростом выручки Газпромнефти.

Чистая прибыль за 1П 2024 г., скорректированная на неденежные статьи (дивидендная база), выросла на 26% г/г до 779 млрд руб. Из расчета 50% от скорректированной чистой прибыли дивиденды по итогам полугодия могли бы составить 16.5 руб./акцию (13% див. доходности к текущей цене). Газпром платит дивиденды обычно только по итогам года. С учетом отрицательного FCF мы базово не ожидаем выплату дивидендов. Но вероятность выплаты есть, если коэффициент Чистый долг/EBITDA по итогам года не превысит 2.5х.

Вывод

На наш взгляд, нефтяники в целом хорошо отчитались по итогам 1П 2024 г., также они рекомендовали или скоро будут рекомендовать дивиденды по итогам 1П 2024 г. (ожидаем, что див. доходность составит 7-8% к текущим ценам).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

💡 Подборка публикаций Invest Heroes

Собрали для вас подборку наших публикаций и видео за последние две недели. Проверяйте, что не пропустили что-то полезное 😉

Полезные публикации:

— Какие у Газпрома перспективы роста экспорта в Азербайджан и Иран

— Что нас ждет впереди на рынке замещающих облигаций

— Разбираем прогнозы ЦБ: краткий конспект

— Фундаментальная оценка индекса Мосбиржи от Invest Heroes

— Цены на алмазы снижаются: разбираемся в причинах

— Мосбиржа починила расчет индекса замещающих облигаций

— Отчеты нефтяников за 1 полугодие 2024

Видео:

— Вот такие пироги!

📱 YouTube

📱 Vk Video

Собрали для вас подборку наших публикаций и видео за последние две недели. Проверяйте, что не пропустили что-то полезное 😉

Полезные публикации:

— Какие у Газпрома перспективы роста экспорта в Азербайджан и Иран

— Что нас ждет впереди на рынке замещающих облигаций

— Разбираем прогнозы ЦБ: краткий конспект

— Фундаментальная оценка индекса Мосбиржи от Invest Heroes

— Цены на алмазы снижаются: разбираемся в причинах

— Мосбиржа починила расчет индекса замещающих облигаций

— Отчеты нефтяников за 1 полугодие 2024

Видео:

— Вот такие пироги!

📱 YouTube

📱 Vk Video

{kind=link}

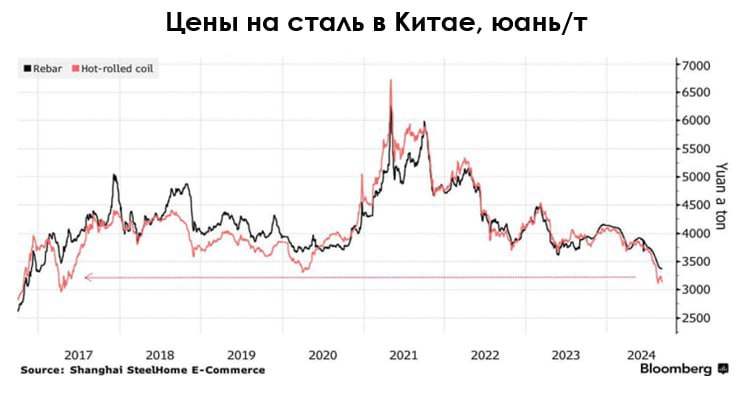

Разбираем, что происходит на рынке стали

#MAGN #NLMK #CHMF

По данным Bloomberg, цены на сталь в Китае упали до минимума с 2017 г. На глобальном рынке стали наблюдается негативная конъюнктура из-за слабого спроса со стороны ключевых потребителей. При этом производство стали снижается менее значительно, что может указывать на проблемы перепроизводства в отрасли.

Далее в посте рассмотрим более подробно ситуацию на рынке стали и дадим взгляд на акции российских металлургов (ММК, НЛМК и Северсталь).

— Слабый спрос на сталь обусловлен снижением активности на рынках недвижимости в различных странах и кризисом в секторе недвижимости Китая

По оценкам World Steel Association, в ближайшие несколько лет глобальный спрос на сталь будет оставаться слабым из-за высокой инфляции и высоких процентных ставок во многих странах, что приводит к замедлению активности на рынке недвижимости (доля строительного сектора в потреблении стали составила ~52% по итогам 2023 г.). Геополитическая напряженность также добавляет волатильности на рынке.

Китай является ключевым производителем и потребителем стали. На его долю приходится более 50% мирового производства и потребления. Сектор недвижимости в Китае находится в затяжном кризисе, что оказывает значительное влияние на потребление стали. В 2020-2023 гг. потребление стали в Китае снизилось на 11% с 1009 до 896 млн т. При этом производство за тот же период сократилось всего лишь на 3% с 1044 до 1011 млн т.

По мнению ряда аналитиков, спрос на сталь в Китае достиг своего пика и продолжит снижаться в среднесрочной перспективе, поскольку Китай будет отходить от модели экономического развития, основанного на инвестициях в недвижимость и инфраструктуру.

По различным оценкам, по итогам 2024 г. снижение спроса на сталь в Китае может составить до 3% и продолжить снижение в 2025 г. По прогнозу Kallanish Commodities, спрос со стороны сектора недвижимости в Китае снизится на 10% в 2024 г. Таким образом, доля строительного сектора в потреблении стали снизится до ~25% (самое низкое значение за 20 лет).

Производство стали в Китае по итогам 7М 2024 г. снизилось на 2.2% (г/г) до 614 млн т.

— В результате слабого спроса внутри страны, Китай направляет излишки дешевой стали на экспорт, что оказывает давление на глобальные цены

По итогам 7М 2024 г. Китай нарастил экспорт самыми высокими темпами с 2016 г. В результате глобальные цены на сталь снизились до уровня ниже себестоимости для ряда производителей из США и ЕС. Ряд производителей внутри Китая также работают с отрицательной рентабельностью.

Вероятно, Китай сталкивается с проблемами перепроизводства, и для сохранения баланса спроса и предложения ему необходимо устойчиво сокращать производство. Но это может быть тяжело осуществимо в условиях, когда Китай пытается поддерживать экономику и рабочие места.

Финансовые результаты сталеваров будут под давлением, при этом компании могут платить высокие дивиденды

В результате цены на сталь остаются под давлением и мы считаем, что данная тенденция сохранится в краткосрочной перспективе.

Из-за слабой конъюнктуры на рынке стали, связанной с проблемами перепроизводства и слабого спроса, финансовые результаты ММК, НЛМК и Северстали по итогам 2024 г. будут оставаться под давлением. При этом большая тройка сталеваров по итогам 2024 г. может заплатить высокие дивиденды (у компаний нет долгов; FCF yield по итогам 2024 г. может составить 14-20% в зависимости от компании).

P.S. Прогнозы по фин. результатам сталеваров и других компаний доступны в рамках нашего сервиса. Там же вы можете увидеть актуальную структуру наших портфелей.

#MAGN #NLMK #CHMF

По данным Bloomberg, цены на сталь в Китае упали до минимума с 2017 г. На глобальном рынке стали наблюдается негативная конъюнктура из-за слабого спроса со стороны ключевых потребителей. При этом производство стали снижается менее значительно, что может указывать на проблемы перепроизводства в отрасли.

Далее в посте рассмотрим более подробно ситуацию на рынке стали и дадим взгляд на акции российских металлургов (ММК, НЛМК и Северсталь).

— Слабый спрос на сталь обусловлен снижением активности на рынках недвижимости в различных странах и кризисом в секторе недвижимости Китая

По оценкам World Steel Association, в ближайшие несколько лет глобальный спрос на сталь будет оставаться слабым из-за высокой инфляции и высоких процентных ставок во многих странах, что приводит к замедлению активности на рынке недвижимости (доля строительного сектора в потреблении стали составила ~52% по итогам 2023 г.). Геополитическая напряженность также добавляет волатильности на рынке.

Китай является ключевым производителем и потребителем стали. На его долю приходится более 50% мирового производства и потребления. Сектор недвижимости в Китае находится в затяжном кризисе, что оказывает значительное влияние на потребление стали. В 2020-2023 гг. потребление стали в Китае снизилось на 11% с 1009 до 896 млн т. При этом производство за тот же период сократилось всего лишь на 3% с 1044 до 1011 млн т.

По мнению ряда аналитиков, спрос на сталь в Китае достиг своего пика и продолжит снижаться в среднесрочной перспективе, поскольку Китай будет отходить от модели экономического развития, основанного на инвестициях в недвижимость и инфраструктуру.

По различным оценкам, по итогам 2024 г. снижение спроса на сталь в Китае может составить до 3% и продолжить снижение в 2025 г. По прогнозу Kallanish Commodities, спрос со стороны сектора недвижимости в Китае снизится на 10% в 2024 г. Таким образом, доля строительного сектора в потреблении стали снизится до ~25% (самое низкое значение за 20 лет).

Производство стали в Китае по итогам 7М 2024 г. снизилось на 2.2% (г/г) до 614 млн т.

— В результате слабого спроса внутри страны, Китай направляет излишки дешевой стали на экспорт, что оказывает давление на глобальные цены

По итогам 7М 2024 г. Китай нарастил экспорт самыми высокими темпами с 2016 г. В результате глобальные цены на сталь снизились до уровня ниже себестоимости для ряда производителей из США и ЕС. Ряд производителей внутри Китая также работают с отрицательной рентабельностью.

Вероятно, Китай сталкивается с проблемами перепроизводства, и для сохранения баланса спроса и предложения ему необходимо устойчиво сокращать производство. Но это может быть тяжело осуществимо в условиях, когда Китай пытается поддерживать экономику и рабочие места.

Финансовые результаты сталеваров будут под давлением, при этом компании могут платить высокие дивиденды

В результате цены на сталь остаются под давлением и мы считаем, что данная тенденция сохранится в краткосрочной перспективе.

Из-за слабой конъюнктуры на рынке стали, связанной с проблемами перепроизводства и слабого спроса, финансовые результаты ММК, НЛМК и Северстали по итогам 2024 г. будут оставаться под давлением. При этом большая тройка сталеваров по итогам 2024 г. может заплатить высокие дивиденды (у компаний нет долгов; FCF yield по итогам 2024 г. может составить 14-20% в зависимости от компании).

P.S. Прогнозы по фин. результатам сталеваров и других компаний доступны в рамках нашего сервиса. Там же вы можете увидеть актуальную структуру наших портфелей.

{kind=link}

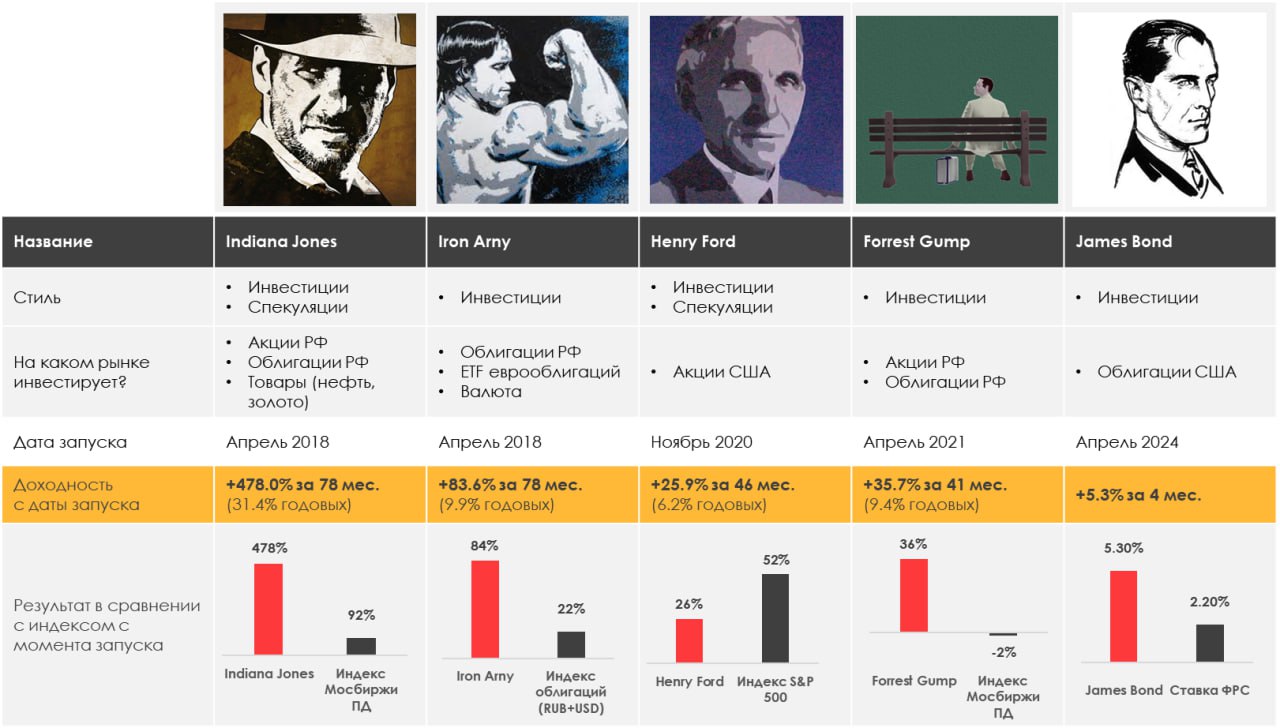

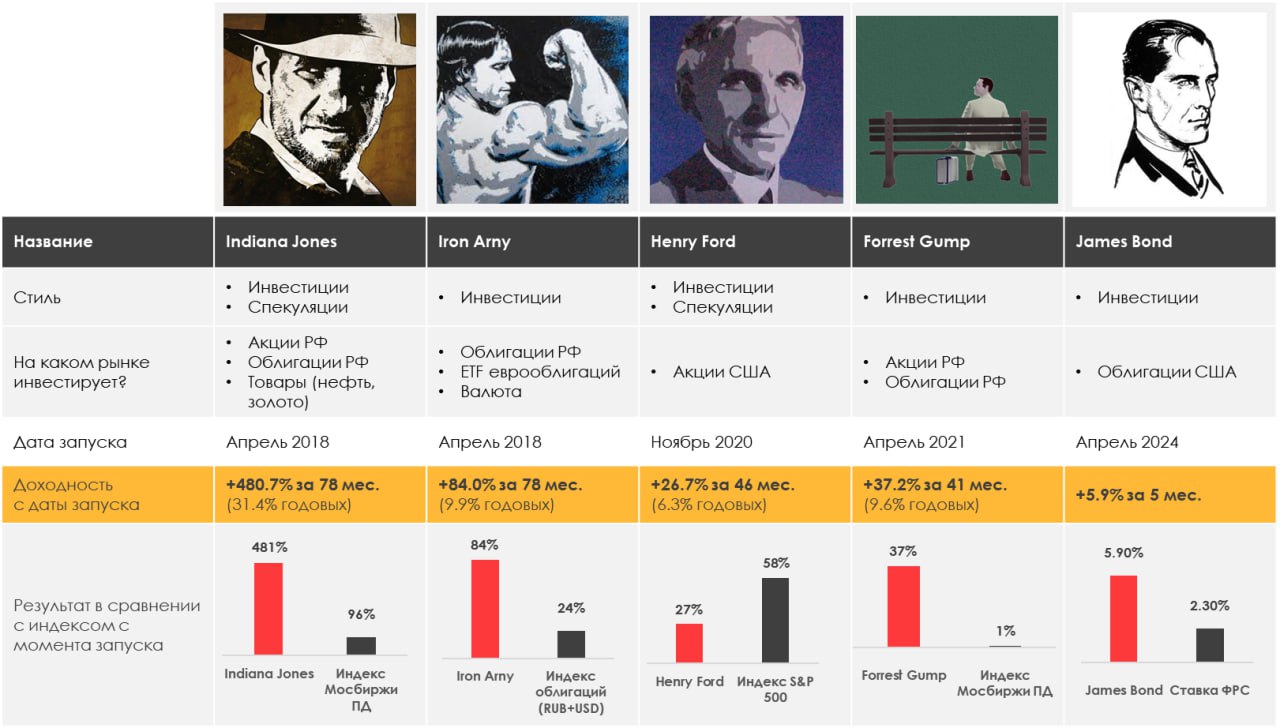

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.60%

> Henry Ford: -2.30%

> James Bond: 0.84%

> Iron Arny: 0.31%

> Forrest Gump RU: -1.60%

> Индекс Мосбиржи ПД: -1.02%

> Индекс S&P500: -4.25%

Портфель IJ:

За неделю стратегия прибавляет +2.6%. Мы закрыли шорты во вторник и с тех пор участвуем в рынке. Дополнил результат лонг фьючерсов на доллар и юань

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На неделе добирали позиции в средней и дальней дюрации + пришли купоны по всем инструментам. Долю кэша сократили до 10%. Рынок перешел в коррекцию на фоне слабых макро данных, что позитивно для облигаций.

Портфель Iron Arny:

Портфель продолжил плавный рост на фоне НКД по облигациям с плавающими купонами и амортизации одной бумаги с фикс. купоном. На следующей неделе состоится заседание Банка России, ожидаем сохранение ставки на 18% с жестким сигналом.

Портфель Henry Ford:

Статистика за август показала на существенное замедление деловой активности в производстве, мы открыли существенный шорт на 60% портфеля, чтобы выйти примерно в рыночно нейтральную позицию. На данный момент находимся в спекулятивных лонгах, соответствующих текущему режиму (Healthcare, Telecommunications, IT).

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.60%

> Henry Ford: -2.30%

> James Bond: 0.84%

> Iron Arny: 0.31%

> Forrest Gump RU: -1.60%

> Индекс Мосбиржи ПД: -1.02%

> Индекс S&P500: -4.25%

Портфель IJ:

За неделю стратегия прибавляет +2.6%. Мы закрыли шорты во вторник и с тех пор участвуем в рынке. Дополнил результат лонг фьючерсов на доллар и юань

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На неделе добирали позиции в средней и дальней дюрации + пришли купоны по всем инструментам. Долю кэша сократили до 10%. Рынок перешел в коррекцию на фоне слабых макро данных, что позитивно для облигаций.

Портфель Iron Arny:

Портфель продолжил плавный рост на фоне НКД по облигациям с плавающими купонами и амортизации одной бумаги с фикс. купоном. На следующей неделе состоится заседание Банка России, ожидаем сохранение ставки на 18% с жестким сигналом.

Портфель Henry Ford:

Статистика за август показала на существенное замедление деловой активности в производстве, мы открыли существенный шорт на 60% портфеля, чтобы выйти примерно в рыночно нейтральную позицию. На данный момент находимся в спекулятивных лонгах, соответствующих текущему режиму (Healthcare, Telecommunications, IT).

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов

Пироги про рост рынка!

Уже доступны к просмотру

#мысли_управляющего

Наконец-то неделю закрыли прилично и есть, чему порадоваться.

В этом выпуске мы разобрали:

• три проблемы российского рынка акций и как они начали решаться;

• что ждать от ЦБ, и как в этом контексте выглядит оценка акций;

• когда дедлайн по расконвертации расписок на акции;

• В нефти случился заметный обвал. Что ждать дальше?

• Банкиры готовят публику к доллару по 95. Верим или нет?

• почему так упали и упадут ли еще замещайки?

В общем, важный выпуск. Настраивайтесь и главное запоминайте даты.

VK📱 https://vk.ru/video-165214162_456239132

YoyTube📱 https://youtu.be/Vaz2Wk00LbA?si=dW5XenvqhuFIPOZj

Уже доступны к просмотру

#мысли_управляющего

Наконец-то неделю закрыли прилично и есть, чему порадоваться.

В этом выпуске мы разобрали:

• три проблемы российского рынка акций и как они начали решаться;

• что ждать от ЦБ, и как в этом контексте выглядит оценка акций;

• когда дедлайн по расконвертации расписок на акции;

• В нефти случился заметный обвал. Что ждать дальше?

• Банкиры готовят публику к доллару по 95. Верим или нет?

• почему так упали и упадут ли еще замещайки?

В общем, важный выпуск. Настраивайтесь и главное запоминайте даты.

VK

YoyTube

Please open Telegram to view this post

VIEW IN TELEGRAM

VK Видео

Неделя настоящего роста на рынке!

👉🏻Мой канал - https://t.me/PirogovLive 👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://t.me/InvestHeroes 👉🏻 Канал с аналитикой по США от команды Invest Heroes https://t.me/InvestHeroesGlobal https://ih-capital.ru — открытие личного кабинета…

Forwarded from УК Герои

Рублевые перспективы — новый фонд облигаций от УК Герои

#анонс

Завтра в 19:30 пройдет прямой эфир, посвященный новому фонду «Рублевые перспективы» УК Герои

У нашей команды есть экспертиза на рынке российских облигаций, которая подтверждается результатом облигационной стратегии Iron Arny, на которой мы заработали 83% с 2019 года против 24% бенчмарка (60 / 40 рублевые и валютные облигации).

Новый фонд — это защитный актив. Мы будем делать акцент на получение стабильного дохода на уровне "Ключевая ставка +1.0-2.0%". Поэтому, этот ОПИФ подойдет в первую очередь консервативным инвесторам, которые хотят воспользоваться текущими высокими рублевыми ставками в экономике, а так же тем, кто хочет переждать какое-то время в спокойном активе.

Параметры фонда

• Комиссия 1.5% за управление активами

• Комиссии за выход и вход нет — это удобно, можно погасить в любой момент без потери

накопленного купонного дохода

• Преимущественный актив рублевые облигации, но есть возможность покупки и квази-валютных облигаций до 20% для защиты от ослабления рубля

• Доступен срочный рынок, можно использовать не более 20% на торговлю фьючерсами на валюту

В чем мы видим сильные стороны этого фонда на сегодняшний день

✔️ Сегодня брокеры, основываясь на внутренних регламентах, ограничивают покупку облигаций с плавающим купоном для неквалифицированных инвесторов. А бумаги с плавающей ставкой на сегодняшний день — это лучший выбор в рублевых облигациях. ОПИФ может покупать любые облигации с плавающим купоном с рейтингом не ниже А-.

✔️ Рынок облигаций, по своей природе, это внебиржевой рынок. Совершая сделки напрямую с контрагентом, мы можем купить облигацию на необходимый объем по лучшей цене. Тоже самое касается и более эффективной продажи бумаг.

✔️ Это отличная альтернатива банковским срочным депозитам. Сейчас банки предлагают ставки на краткосрочные вклады 19-20% по промо-акциям, как правило на новые деньги. После этого срока, ставка снижается до 14-15%. В этом фонде мы планируем, по большей части, инвестировать в облигации с плавающим купоном "Ключевая ставка ЦБ РФ + 1.0-2.0%" на длинном горизонте, чего не позволяют краткосрочные банковские инструменты.

✔️ У этого фонда не будет комиссии за погашение паев в 1%. Поэтому его можно использовать во времена, когда есть желание переждать турбулентность в спокойном активе со стабильным доходом. А далее выйти, без потери накопленного купонного дохода.

Управлять фондом будут Иван Белов и Виктор Низов.

Главная цель фонда — обеспечить пайщику стабильный, прогнозируемый доход. Считаем, что фонд будет полезен в нашей линейке продуктов в качестве защитного актива.

Эфир пройдет на двух площадках:

YouTube https://youtube.com/live/IcCqYZs0vRs?feature=share

VK https://vk.ru/video-165214162_456239133

Информация обязательна к ознакомлению

#анонс

Завтра в 19:30 пройдет прямой эфир, посвященный новому фонду «Рублевые перспективы» УК Герои

У нашей команды есть экспертиза на рынке российских облигаций, которая подтверждается результатом облигационной стратегии Iron Arny, на которой мы заработали 83% с 2019 года против 24% бенчмарка (60 / 40 рублевые и валютные облигации).

Новый фонд — это защитный актив. Мы будем делать акцент на получение стабильного дохода на уровне "Ключевая ставка +1.0-2.0%". Поэтому, этот ОПИФ подойдет в первую очередь консервативным инвесторам, которые хотят воспользоваться текущими высокими рублевыми ставками в экономике, а так же тем, кто хочет переждать какое-то время в спокойном активе.

Параметры фонда

• Комиссия 1.5% за управление активами

• Комиссии за выход и вход нет — это удобно, можно погасить в любой момент без потери

накопленного купонного дохода

• Преимущественный актив рублевые облигации, но есть возможность покупки и квази-валютных облигаций до 20% для защиты от ослабления рубля

• Доступен срочный рынок, можно использовать не более 20% на торговлю фьючерсами на валюту

В чем мы видим сильные стороны этого фонда на сегодняшний день

✔️ Сегодня брокеры, основываясь на внутренних регламентах, ограничивают покупку облигаций с плавающим купоном для неквалифицированных инвесторов. А бумаги с плавающей ставкой на сегодняшний день — это лучший выбор в рублевых облигациях. ОПИФ может покупать любые облигации с плавающим купоном с рейтингом не ниже А-.

✔️ Рынок облигаций, по своей природе, это внебиржевой рынок. Совершая сделки напрямую с контрагентом, мы можем купить облигацию на необходимый объем по лучшей цене. Тоже самое касается и более эффективной продажи бумаг.

✔️ Это отличная альтернатива банковским срочным депозитам. Сейчас банки предлагают ставки на краткосрочные вклады 19-20% по промо-акциям, как правило на новые деньги. После этого срока, ставка снижается до 14-15%. В этом фонде мы планируем, по большей части, инвестировать в облигации с плавающим купоном "Ключевая ставка ЦБ РФ + 1.0-2.0%" на длинном горизонте, чего не позволяют краткосрочные банковские инструменты.

✔️ У этого фонда не будет комиссии за погашение паев в 1%. Поэтому его можно использовать во времена, когда есть желание переждать турбулентность в спокойном активе со стабильным доходом. А далее выйти, без потери накопленного купонного дохода.

Управлять фондом будут Иван Белов и Виктор Низов.

Главная цель фонда — обеспечить пайщику стабильный, прогнозируемый доход. Считаем, что фонд будет полезен в нашей линейке продуктов в качестве защитного актива.

Эфир пройдет на двух площадках:

YouTube https://youtube.com/live/IcCqYZs0vRs?feature=share

VK https://vk.ru/video-165214162_456239133

Информация обязательна к ознакомлению

YouTube

Рублевые перспективы — новый фонд облигаций от УК Герои

Эфир пройдет 10 сентября в 19:30 по московскому времени

Новый фонд — это защитный актив. Мы будем делать акцент на получение стабильного дохода на уровне "Ключевая ставка +1.0-2.0%". Поэтому, этот ОПИФ подойдет в первую очередь консервативным инвесторам…

Новый фонд — это защитный актив. Мы будем делать акцент на получение стабильного дохода на уровне "Ключевая ставка +1.0-2.0%". Поэтому, этот ОПИФ подойдет в первую очередь консервативным инвесторам…

ОПЕК+ отсрочил увеличение добычи нефти

#нефть #опек

Ранее, в июне, ОПЕК+ согласовал план постепенного снятия ограничений по добыче нефти с октября 2024 г. до сентября 2025 г.

Страны ОПЕК+ 5 сентября договорились об отсрочке увеличения добычи нефти на два месяца. В посте рассмотрим подробнее, как это повлияет на рынок нефти.

Ранее ОПЕК+ планировал примерно за год повысить добычу нефти на 2.5 мбс (с 30.4 мбс в сентябре 2024 г. до 32.9 мбс в сентябре 2025 г.)

Страны ОПЕК+ ранее ограничили добычу на 2.2 млн барр./сутки (мбс) и планировали постепенно снять это ограничение в октябре 2024 г. – сентябре 2025 г. Также в 2025 г. будет повышена квота ОАЭ. В итоге объем добычи нефти ОПЕК+ (в странах, участвующих в сделке) должен был вырасти с 30.4 мбс в сентябре 2024 г. до 31.0 мбс в декабре 2024 г. (+0.5 мбс с сентября 2024 г.) и до 32.9 мбс в сентябре 2025 г. (+2.5 мбс с сентября 2024 г.). В том числе добыча нефти в России (без конденсата) должна была вырасти с 9.0 мбс в сентябре 2024 г. до 9.1 мбс в декабре 2024 г. и до 9.5 мбс в сентябре 2025 г.

Сейчас ОПЕК+ начнет увеличивать добычу только в декабре 2024 г. и выйдет на целевой уровень добычи в 32.9 мбс нефти в ноябре 2025 г. В итоге объем добычи нефти ОПЕК+ должен вырасти с 30.4 мбс в сентябре 2024 г. до 30.6 мбс в декабре 2024 г. (+0.2 мбс с сентября 2024 г.), до 32.5 мбс в сентябре 2025 г. (+2.0 мбс) и до 32.9 мбс в декабре 2025 г. (+2.5 мбс с сентября 2024 г.).

Отсрочка увеличения добычи ОПЕК+ улучшает ситуацию на мировом рынке нефти, но глобально не меняет

По нашей оценке, отсрочка увеличения добычи ОПЕК+ улучшает ситуацию на мировом рынке нефти, но глобально не меняет. Продолжаем ожидать, что в 2025 г. рынок нефти перейдет к устойчивому профициту на фоне того, что рост предложения превысит рост спроса. Ожидаем, что с учетом отсрочки увеличения добычи в сентябре-декабре 2024 г. на рынке будет дефицит в среднем не 0.4 мбс, а 0.6, а в 2025 г. профицит составит в среднем не 0.8, а 0.5 мбс. При этом учитываем, что в 2025 г. рост спроса составит 1.6 мбс г/г, а рост добычи в странах не ОПЕК+ - 1.4 мбс г/г.

Вывод

Несмотря на то, что ОПЕК+ перенес начало увеличения добычи нефти с октября на декабрь 2024 г., цены на нефть продолжили снижение (цена Brent снизилась с $79/барр. на 30 августа до $71/барр. на 9 сентября). На цены негативно влияют признаки замедления деловой активности в мире (в сентябре вышли негативные данные по ситуации в экономике США и Китая). Сохраняем ожидания, что до конца этого года цены на нефть будут оставаться в среднем в районе $80/барр., а в 2025 г. в среднем составят $74/барр., при этом могут снизиться до $62/барр. к декабрю 2025 г. на фоне замедления спроса, роста предложения и стабильного профицита на рынке.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #опек

Ранее, в июне, ОПЕК+ согласовал план постепенного снятия ограничений по добыче нефти с октября 2024 г. до сентября 2025 г.

Страны ОПЕК+ 5 сентября договорились об отсрочке увеличения добычи нефти на два месяца. В посте рассмотрим подробнее, как это повлияет на рынок нефти.

Ранее ОПЕК+ планировал примерно за год повысить добычу нефти на 2.5 мбс (с 30.4 мбс в сентябре 2024 г. до 32.9 мбс в сентябре 2025 г.)

Страны ОПЕК+ ранее ограничили добычу на 2.2 млн барр./сутки (мбс) и планировали постепенно снять это ограничение в октябре 2024 г. – сентябре 2025 г. Также в 2025 г. будет повышена квота ОАЭ. В итоге объем добычи нефти ОПЕК+ (в странах, участвующих в сделке) должен был вырасти с 30.4 мбс в сентябре 2024 г. до 31.0 мбс в декабре 2024 г. (+0.5 мбс с сентября 2024 г.) и до 32.9 мбс в сентябре 2025 г. (+2.5 мбс с сентября 2024 г.). В том числе добыча нефти в России (без конденсата) должна была вырасти с 9.0 мбс в сентябре 2024 г. до 9.1 мбс в декабре 2024 г. и до 9.5 мбс в сентябре 2025 г.

Сейчас ОПЕК+ начнет увеличивать добычу только в декабре 2024 г. и выйдет на целевой уровень добычи в 32.9 мбс нефти в ноябре 2025 г. В итоге объем добычи нефти ОПЕК+ должен вырасти с 30.4 мбс в сентябре 2024 г. до 30.6 мбс в декабре 2024 г. (+0.2 мбс с сентября 2024 г.), до 32.5 мбс в сентябре 2025 г. (+2.0 мбс) и до 32.9 мбс в декабре 2025 г. (+2.5 мбс с сентября 2024 г.).

Отсрочка увеличения добычи ОПЕК+ улучшает ситуацию на мировом рынке нефти, но глобально не меняет

По нашей оценке, отсрочка увеличения добычи ОПЕК+ улучшает ситуацию на мировом рынке нефти, но глобально не меняет. Продолжаем ожидать, что в 2025 г. рынок нефти перейдет к устойчивому профициту на фоне того, что рост предложения превысит рост спроса. Ожидаем, что с учетом отсрочки увеличения добычи в сентябре-декабре 2024 г. на рынке будет дефицит в среднем не 0.4 мбс, а 0.6, а в 2025 г. профицит составит в среднем не 0.8, а 0.5 мбс. При этом учитываем, что в 2025 г. рост спроса составит 1.6 мбс г/г, а рост добычи в странах не ОПЕК+ - 1.4 мбс г/г.

Вывод

Несмотря на то, что ОПЕК+ перенес начало увеличения добычи нефти с октября на декабрь 2024 г., цены на нефть продолжили снижение (цена Brent снизилась с $79/барр. на 30 августа до $71/барр. на 9 сентября). На цены негативно влияют признаки замедления деловой активности в мире (в сентябре вышли негативные данные по ситуации в экономике США и Китая). Сохраняем ожидания, что до конца этого года цены на нефть будут оставаться в среднем в районе $80/барр., а в 2025 г. в среднем составят $74/барр., при этом могут снизиться до $62/барр. к декабрю 2025 г. на фоне замедления спроса, роста предложения и стабильного профицита на рынке.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

X5 Retail: Как дела у компании?

Близится старт торгов акциями X5 Retail (ориентировочно - октябрь). Несколько недель назад компания представила очередной сильный отчет, который только укрепляет наш позитивный взгляд на компанию.

В этом посте поговорим про результаты, наши ожидания и обмен акций в рамках принудительной редомициляции.

Отчет за 2 квартал был сильным

🔸 Выручка выросла на 25.1% г/г до 965 млрд руб. на фоне роста торговых площадей на 10.5% г/г и сильного роста LFL-продаж на 14.9% г/г.

LFL продажи во 2 кв. выросли на 14.9% г/г (против прироста на 14.8% г/г в 1 кв. 2024 г. и 13.2% г/г в 4 кв. 2023 г.) в результате роста LFL среднего чека на 11.7% г/г и LFL трафика на 2.9% г/г.

🔸 Валовая прибыль выросла на 26.7% г/г до 235 млрд руб. Валовая рентабельность выросла до 24.4% против 24.1% во 2 кв. 2023 г.

Поддержку рентабельности оказывает рост коммерческой рентабельности в торговых сетях в связи с заключением новых контрактов, эффективным управлением ассортиментом, оптимизацией промо и улучшением коммерческих условий с поставщиками.

Положительный эффект был частично компенсирован ростом логистических затрат, и тем не менее показатель валовой рентабельности вырос (для сравнения у Магнита валовая рентабельность в 1П 2024 г. снизилась до 22.4% против 22.7% в 1П 2023 г.)

🔸 Скорр. EBITDA выросла на 25.1% г/г до 74 млрд руб. Рентабельность по EBITDA снизилась до 7.6% против 7.9% во 2 кв. 2023 г. в результате роста операционных расходов как % от выручки. Причина - рост расходов на персонал (+30% г/г), а также прочих расходов (+73% г/г) как % от выручки.

🔸 Чистая прибыль выросла на 20% г/г до 35.2 млрд руб. Долговая нагрузка продолжает снижаться. Коэффициент чистый долг/EBITDA (без арендных обязательств) на конец 2 кв. 2024 г. достиг 0.70х против 0.85x на конец 1 кв. 2024 г. и 1.09х на конец 2 кв. 2023 г.

Чистые процентные расходы во 2 кв. выросли на 117% г/г до 3.9 млрд руб. (всего 5% от скорр. EBITDA группы), на фоне роста процентных ставок в экономике, и соответственно, стоимости обслуживания долга. Негативный эффект был частично компенсирован возросшими финансовыми доходами по краткосрочным вложениям.

Новости по редомициляции

🔹 Процесс "принудительного переезда" из Нидерландов в Россию идет по плану. Как мы понимаем, сбор заявок на обмен акций закончен, и постепенно происходит зачисление бумаг на брокерские счета инвесторов. Возобновление торгов ожидается, ориентировочно, в октябре.

🔹Возобновление дивидендов компания планирует после завершения переезда, но не ранее 2025 г. Базово не рассчитываем, что будут выплаты за все прошлые периоды (последний раз дивиденды были за 1П 2021 г.), только по итогам 2024 г. Так как предполагаем, что компания также направит ден. средства на выкуп акции у нерезидентов с дисконтом (позитив для действующих акционеров)

Взгляд на компанию

X5 Retail показала хорошие финансовые результаты по итогам 2 кв. 2024 г. Компания справляется с текущими вызовами лучше конкурентов.

Мы сохраняем наш позитивный взгляд на X5 Retail. Бумаги X5 длительное время торговались с существенной недооценкой (коэффициент EV/EBITDA на момент закрытия торгов составил 4.1х против исторического значения ~6х) из-за неопределенности связанной с редомициляцией и дивидендными выплатами. Теперь, когда эти вопросы будут решены и инвесторы получат во владение акции российской компании, потенциал роста должен со временем реализоваться. Но перед этим логично ожидать снижения акций из-за навеса. Торги должны возобновиться осенью (ориентировочно в октябре).

Близится старт торгов акциями X5 Retail (ориентировочно - октябрь). Несколько недель назад компания представила очередной сильный отчет, который только укрепляет наш позитивный взгляд на компанию.

В этом посте поговорим про результаты, наши ожидания и обмен акций в рамках принудительной редомициляции.

Отчет за 2 квартал был сильным

🔸 Выручка выросла на 25.1% г/г до 965 млрд руб. на фоне роста торговых площадей на 10.5% г/г и сильного роста LFL-продаж на 14.9% г/г.

LFL продажи во 2 кв. выросли на 14.9% г/г (против прироста на 14.8% г/г в 1 кв. 2024 г. и 13.2% г/г в 4 кв. 2023 г.) в результате роста LFL среднего чека на 11.7% г/г и LFL трафика на 2.9% г/г.

🔸 Валовая прибыль выросла на 26.7% г/г до 235 млрд руб. Валовая рентабельность выросла до 24.4% против 24.1% во 2 кв. 2023 г.

Поддержку рентабельности оказывает рост коммерческой рентабельности в торговых сетях в связи с заключением новых контрактов, эффективным управлением ассортиментом, оптимизацией промо и улучшением коммерческих условий с поставщиками.

Положительный эффект был частично компенсирован ростом логистических затрат, и тем не менее показатель валовой рентабельности вырос (для сравнения у Магнита валовая рентабельность в 1П 2024 г. снизилась до 22.4% против 22.7% в 1П 2023 г.)

🔸 Скорр. EBITDA выросла на 25.1% г/г до 74 млрд руб. Рентабельность по EBITDA снизилась до 7.6% против 7.9% во 2 кв. 2023 г. в результате роста операционных расходов как % от выручки. Причина - рост расходов на персонал (+30% г/г), а также прочих расходов (+73% г/г) как % от выручки.

🔸 Чистая прибыль выросла на 20% г/г до 35.2 млрд руб. Долговая нагрузка продолжает снижаться. Коэффициент чистый долг/EBITDA (без арендных обязательств) на конец 2 кв. 2024 г. достиг 0.70х против 0.85x на конец 1 кв. 2024 г. и 1.09х на конец 2 кв. 2023 г.

Чистые процентные расходы во 2 кв. выросли на 117% г/г до 3.9 млрд руб. (всего 5% от скорр. EBITDA группы), на фоне роста процентных ставок в экономике, и соответственно, стоимости обслуживания долга. Негативный эффект был частично компенсирован возросшими финансовыми доходами по краткосрочным вложениям.

Новости по редомициляции

🔹 Процесс "принудительного переезда" из Нидерландов в Россию идет по плану. Как мы понимаем, сбор заявок на обмен акций закончен, и постепенно происходит зачисление бумаг на брокерские счета инвесторов. Возобновление торгов ожидается, ориентировочно, в октябре.

🔹Возобновление дивидендов компания планирует после завершения переезда, но не ранее 2025 г. Базово не рассчитываем, что будут выплаты за все прошлые периоды (последний раз дивиденды были за 1П 2021 г.), только по итогам 2024 г. Так как предполагаем, что компания также направит ден. средства на выкуп акции у нерезидентов с дисконтом (позитив для действующих акционеров)

Взгляд на компанию

X5 Retail показала хорошие финансовые результаты по итогам 2 кв. 2024 г. Компания справляется с текущими вызовами лучше конкурентов.

Мы сохраняем наш позитивный взгляд на X5 Retail. Бумаги X5 длительное время торговались с существенной недооценкой (коэффициент EV/EBITDA на момент закрытия торгов составил 4.1х против исторического значения ~6х) из-за неопределенности связанной с редомициляцией и дивидендными выплатами. Теперь, когда эти вопросы будут решены и инвесторы получат во владение акции российской компании, потенциал роста должен со временем реализоваться. Но перед этим логично ожидать снижения акций из-за навеса. Торги должны возобновиться осенью (ориентировочно в октябре).

{kind=link}

Forwarded from УК Герои

ОПИФ_Рублевые_перспективы_—_Эфир.pdf

23.6 MB

Запись эфира ОПИФ Рублевые перспективы

Эфир подошел к концу. Запись презентации ОПИФ «Рублевые перспективы» от УК Герои уже доступна по ссылкам:

YouTube https://www.youtube.com/live/IcCqYZs0vRs?si=eGVdNcBgXtQJQtPA

VK https://vk.com/video-165214162_456239133

Дополнительно публикуем презентацию, которая была использована управляющими во время эфира. Если у вас остались вопросы, вы можете задать их под видео или в чате.

https://ih-capital.ru/rub-perspective — ссылка на открытие личного кабинета для приобретения паев фонда.

Информация обязательна к ознакомлению

Эфир подошел к концу. Запись презентации ОПИФ «Рублевые перспективы» от УК Герои уже доступна по ссылкам:

YouTube https://www.youtube.com/live/IcCqYZs0vRs?si=eGVdNcBgXtQJQtPA

VK https://vk.com/video-165214162_456239133

Дополнительно публикуем презентацию, которая была использована управляющими во время эфира. Если у вас остались вопросы, вы можете задать их под видео или в чате.

https://ih-capital.ru/rub-perspective — ссылка на открытие личного кабинета для приобретения паев фонда.

Информация обязательна к ознакомлению

Наши ожидания по ключевой ставке

#макро

В эту пятницу состоится заседание Банка России, на котором мы ждем, что совет директоров примет решение о сохранении ключевой ставки (КС) на уровне 18% с жестким сигналом.

❓Почему мы ждем такого решения от СД Банка России

1. В свежем отчете "О чем говорят" тренды мы увидели умеренно-мягкую риторику. Создалось впечатление, что регулятор пока хочет взять паузу и посмотреть на данные в будущем.

2. На этом заседании пока что не будет финального проекта бюджета на 2025-2027 гг. Вероятно, ЦБ хочет подождать точных чисел по расходам и посмотреть их структуру.

3. Прошло не так много времени с последнего заседания и вряд ли можно сделать вывод о том, какой вклад внесло повышение с 16 до 18%.

🤷♂️ Однако, мы признаем, что ситуация складывается негативно и есть аргументы, почему Банку Россию не стоит ждать новых данных, а повышать ставку следует уже 13 сентября:

• темпы роста цен остаются высокими, несмотря на небольшое замедление, и идут по траектории выше, чем прогнозирует Банк России

• охлаждение экономики, о котором пишет регулятор, скорее вызвано проблемами на стороне факторов производства, а спрос остается сильным

• темпы роста корпоративного кредита в августе так же остались высокими — это отметил и ЦБ по оперативным данным и видно из отчета Сбера, где корп. кредит вырос на 3.3% м/м в августа с учетом валютной переоценки

🔮 И в т.ч. по этим причинам, мы ждем повышение ставки на опорном заседании 25 октября. А грядущее заседание таит интригу, и примерно половина ошибется, т.к. консенсус почти 50 на 50 за повышение / сохранение.

Stay tuned.

#макро

В эту пятницу состоится заседание Банка России, на котором мы ждем, что совет директоров примет решение о сохранении ключевой ставки (КС) на уровне 18% с жестким сигналом.

❓Почему мы ждем такого решения от СД Банка России

1. В свежем отчете "О чем говорят" тренды мы увидели умеренно-мягкую риторику. Создалось впечатление, что регулятор пока хочет взять паузу и посмотреть на данные в будущем.

2. На этом заседании пока что не будет финального проекта бюджета на 2025-2027 гг. Вероятно, ЦБ хочет подождать точных чисел по расходам и посмотреть их структуру.

3. Прошло не так много времени с последнего заседания и вряд ли можно сделать вывод о том, какой вклад внесло повышение с 16 до 18%.

🤷♂️ Однако, мы признаем, что ситуация складывается негативно и есть аргументы, почему Банку Россию не стоит ждать новых данных, а повышать ставку следует уже 13 сентября:

• темпы роста цен остаются высокими, несмотря на небольшое замедление, и идут по траектории выше, чем прогнозирует Банк России

• охлаждение экономики, о котором пишет регулятор, скорее вызвано проблемами на стороне факторов производства, а спрос остается сильным

• темпы роста корпоративного кредита в августе так же остались высокими — это отметил и ЦБ по оперативным данным и видно из отчета Сбера, где корп. кредит вырос на 3.3% м/м в августа с учетом валютной переоценки

🔮 И в т.ч. по этим причинам, мы ждем повышение ставки на опорном заседании 25 октября. А грядущее заседание таит интригу, и примерно половина ошибется, т.к. консенсус почти 50 на 50 за повышение / сохранение.

Stay tuned.

{kind=link}

Свежая статистика по инфляции вносит коррективы...

#макро

... в завтрашнее заседание по ключевой ставке. Вчера вечером Росстат дал свои оценки инфляции за август и за неделю с 3 по 9 сентября.

• В августе рост цен составил 0.2% м/м против ожиданий рынка 0.13-0.14% м/м и необходимых -0.1% для выполнения цели. С сезонной корректировкой в годовом выражении (с.к.г.) получается 8-9%, что более чем в 2 раза выше целей Банка России.

• С 3 по 9 сентября цены выросли на 0.09% н/н, что тоже выше необходимого, чтобы сбылся прогноз Банка России: 7.8% г/г на конец сентября и 6.5-7.0% г/г на конец декабря 2024. В сентябре цены могут вырасти на 0.3% м/м | 8.4% г/г (по прогнозам макроэкономистов), что дает ~7% с.к.г.

🧩 Инфляция растет выше прогнозной траектории ЦБ и на конец года может войти в диапазон 7.5-8.0%. В своей коммуникации с рынком, представители Банка России говорили, что если рост цен идет выше прогноза, то и траектория ключевой ставки должна быть выше. Текущая инфляция (3-мес. с.к.г.) в 3 кв. 2024 складывается выше, чем она была во 2 кв. 2024.

💡 Опираясь на эту коммуникацию, мы ожидаем повышение ключевой ставки завтра. И если Банк России будет последователен своим словам, то повысит до 20% с сохранением жесткого сигнала. Но "на столе" лежать могут все три варианта: сохранение на 18%, повышение до 19 и 20%.

Помимо высоких темпов роста цен есть и другие причины, которые выступают аргументами за повышение ставки. О них писали вчера. С нетерпением ждем завтрашнего заседания.

Stay tuned.

#макро

... в завтрашнее заседание по ключевой ставке. Вчера вечером Росстат дал свои оценки инфляции за август и за неделю с 3 по 9 сентября.

• В августе рост цен составил 0.2% м/м против ожиданий рынка 0.13-0.14% м/м и необходимых -0.1% для выполнения цели. С сезонной корректировкой в годовом выражении (с.к.г.) получается 8-9%, что более чем в 2 раза выше целей Банка России.

• С 3 по 9 сентября цены выросли на 0.09% н/н, что тоже выше необходимого, чтобы сбылся прогноз Банка России: 7.8% г/г на конец сентября и 6.5-7.0% г/г на конец декабря 2024. В сентябре цены могут вырасти на 0.3% м/м | 8.4% г/г (по прогнозам макроэкономистов), что дает ~7% с.к.г.

🧩 Инфляция растет выше прогнозной траектории ЦБ и на конец года может войти в диапазон 7.5-8.0%. В своей коммуникации с рынком, представители Банка России говорили, что если рост цен идет выше прогноза, то и траектория ключевой ставки должна быть выше. Текущая инфляция (3-мес. с.к.г.) в 3 кв. 2024 складывается выше, чем она была во 2 кв. 2024.

💡 Опираясь на эту коммуникацию, мы ожидаем повышение ключевой ставки завтра. И если Банк России будет последователен своим словам, то повысит до 20% с сохранением жесткого сигнала. Но "на столе" лежать могут все три варианта: сохранение на 18%, повышение до 19 и 20%.

Помимо высоких темпов роста цен есть и другие причины, которые выступают аргументами за повышение ставки. О них писали вчера. С нетерпением ждем завтрашнего заседания.

Stay tuned.

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.28%

> Henry Ford: 0.61%

> James Bond: 0.51%

> Iron Arny: 0.17%

> Forrest Gump RU: 1.16%

> Индекс Мосбиржи ПД: 2.17%

> Индекс S&P500: 4.02%

Портфель IJ:

За неделю стратегия прибавляет +0.28%. Мы немного распродавали акций на росте, плюс пришлось хеджироваться когда пошел нажим на рынок перед ЦБ. Но дальше мы закрыли шорт и поросли в конце недели. Удерживаем ~95% чистый лонг.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На этой неделе сократили половину TLT, чтобы вернуть позицию чуть ниже. На следующей неделе состоится заседание ФРС, на котором ожидаем снижение ставки на 25 бп

Портфель Iron Arny:

Портфель продолжил плавный рост на фоне НКД по облигациям с плавающими купонами. ЦБ повысил ставку на 19%, ужесточив сигнал. Ожидаем повышение до 20% в октябре, поэтому сохраняем большую часть портфеля в бумагах с плавающими ставками.

Портфель Forrest Gump RU:

За последний месяц портфель упал существенно сильнее индекса. На горизонте года мы все еще идем лучше рынка, однако сократили разрыв с 12 до 8%.

На текущей коррекции меньше падали гиганты рынка – Сбер, Лукойл, Газпром, за счет чего мы и отстали от индекса: в ряде наших ставок были падения на десятки процентов, на тонком рынке так бывает (тонкий рынок = мало ликвидности, она вся ушла в подешевевший первый эшелон на выкуп продаж нерезидентов).

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.28%

> Henry Ford: 0.61%

> James Bond: 0.51%

> Iron Arny: 0.17%

> Forrest Gump RU: 1.16%

> Индекс Мосбиржи ПД: 2.17%

> Индекс S&P500: 4.02%

Портфель IJ:

За неделю стратегия прибавляет +0.28%. Мы немного распродавали акций на росте, плюс пришлось хеджироваться когда пошел нажим на рынок перед ЦБ. Но дальше мы закрыли шорт и поросли в конце недели. Удерживаем ~95% чистый лонг.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На этой неделе сократили половину TLT, чтобы вернуть позицию чуть ниже. На следующей неделе состоится заседание ФРС, на котором ожидаем снижение ставки на 25 бп

Портфель Iron Arny:

Портфель продолжил плавный рост на фоне НКД по облигациям с плавающими купонами. ЦБ повысил ставку на 19%, ужесточив сигнал. Ожидаем повышение до 20% в октябре, поэтому сохраняем большую часть портфеля в бумагах с плавающими ставками.

Портфель Forrest Gump RU:

За последний месяц портфель упал существенно сильнее индекса. На горизонте года мы все еще идем лучше рынка, однако сократили разрыв с 12 до 8%.

На текущей коррекции меньше падали гиганты рынка – Сбер, Лукойл, Газпром, за счет чего мы и отстали от индекса: в ряде наших ставок были падения на десятки процентов, на тонком рынке так бывает (тонкий рынок = мало ликвидности, она вся ушла в подешевевший первый эшелон на выкуп продаж нерезидентов).

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов

Свежие пироги на ночь

Итак, многие ждали падения рынка, а он уверенно вырос.

Много было негатива в комментариях, но я убеждал что нужно лонговать и оказался прав.

Обсуждаем 4 темы:

• генеральная линия торговли: роль и место акций, облигаций, валюты в стратегии, которой я придерживаюсь

• причины продаж, которые не так уж часто обсуждали

• доллар и куда он идет, его роль в портфеле

• почему сейчас не дучший момент владеть акциями мелких компаний

Выпуск доступен по ссылкам:

YouTube https://youtu.be/I7v_PEFAIqo?si=43K36kQ0uapXzEDY

VK https://vk.com/video-165214162_456239135

Итак, многие ждали падения рынка, а он уверенно вырос.

Много было негатива в комментариях, но я убеждал что нужно лонговать и оказался прав.

Обсуждаем 4 темы:

• генеральная линия торговли: роль и место акций, облигаций, валюты в стратегии, которой я придерживаюсь

• причины продаж, которые не так уж часто обсуждали

• доллар и куда он идет, его роль в портфеле

• почему сейчас не дучший момент владеть акциями мелких компаний

Выпуск доступен по ссылкам:

YouTube https://youtu.be/I7v_PEFAIqo?si=43K36kQ0uapXzEDY

VK https://vk.com/video-165214162_456239135

YouTube

Ещё одна хорошая неделя на рынке - рост, в который мало кто верил

👉🏻Мой канал - https://t.me/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://t.me/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https://t.me/InvestHeroesGlobal

https://ih-capital.ru — открытие личного кабинета…

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://t.me/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https://t.me/InvestHeroesGlobal

https://ih-capital.ru — открытие личного кабинета…

ЮГК: Как дела у компании? [1/2]

Уоррен Баффет сказал: "За каждой акцией стоит компания. Выясни, как у нее дела". Отсюда родилась наша рубрика "Как дела у компании?", в рамках которой мы делаем разбор актуальной ситуации в бизнесе российских эмитентов.

В этой серии постов поговорим о ЮГК 👉🏻

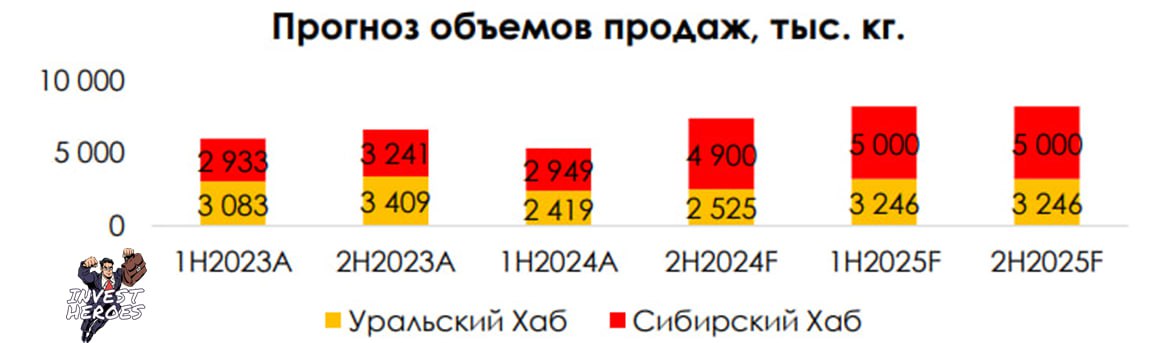

Пока что фактические объемы производства не показывают рост

У компании есть несколько проектов роста: ГОК «Высокое», ЗИФ «Коммунар», и ГОК «Курасан». На этапе IPO осенью 2023 г., исходя из планов компании по росту мощностей за счет этих проектов, мы предполагали рост объема производства золота до 15 т. по итогам 2023 г. и 20 т. по итогам 2024 г. (против 14 т. по итогам 2022 г.).

В итоге в 2023 г. производство золота снизилось на 6.8% до 12.8 тыс. кг. Компания обосновала это снижением содержания золота на Кочкарском месторождении по причине использования более бедной руды со складов и сдвигом начала производства на месторождении Высокое в Сибири на 2024 год.

Далее, по итогам 1П 2024 г. производство золота снизилось на 11% до 5.4 т. Компания объяснила это:

1) снижением производства из-за опережающей вскрыши в Светлинском и Курасанском месторождениях (Уральский хаб) с целью подготовки роста производства во 2П 2024 г. (чтобы добраться до золотоносной руды, надо сначала провести вскрышные работы, то есть убрать пустую породу);

2) еще одним сдвигом запуска ГОКа Высокое (Сибирский хаб): выпуск золота начался в мае вместо марта по причине задержек в получении разрешительной документации.

Мы ожидаем, что объемы производства компании по итогам 2024 г. останутся на уровне прошлого года, а в 2025 г. будет рост за счет выхода на полную мощность ГОКа Высокое

Важно, что выпуск золота на ГОКе Высокое начался, хоть и с опозданием (в конце мая 2024 г., хотя изначально планировалось в конце 2023 г.). Это важный проект роста, который после выхода первой очереди на полную мощность позволит ЮГК производить дополнительно 4 т золота в год (+31% к уровню производства компании в 2023 г.). В 2027 г. должен быть запуск второй очереди, выход которой на полную мощность позволит увеличить выпуск золота до 6 т золота в год. С учетом более позднего запуска в 2024 г. объем выпуска золота на ГОКе Высокое может достигнуть 2.5 т. (~20% от уровня про-ва в 2023 г.).

При этом в августе стало известно, что из-за нарушений ЮГК приостановила работу на четырех карьерах (Уральский хаб) на срок до 90 дней. ЮГК обещала дать обновленный прогноз по производству к Уральском хабе.

Как итог, мы полагаем, что компания не сможет показать заметного роста производства золота по итогам 2024 г. Наш базовый прогноз 12.8 т. (на уровне 2023 г.). В нашем прогнозе мы учитываем более поздний запуск ГОКа Высокое и предпосылку о приостановлении работы на четырех карьерах в Уральском хабе на 2 мес. (компания говорила о том, что вопрос может закрыться в течение нескольких недель, но мы подходим консервативно).

На 2025 г. мы прогнозируем рост производства до 16.5 т. главным образом за счет выхода ГОК Высокое на мощность 4 т золота в год, а также в результате восстановления выпуска золота в Уральском хабе.

Продолжение в следующей части

Светлана Дубровина

Senior Analyst

@littlecreator

Уоррен Баффет сказал: "За каждой акцией стоит компания. Выясни, как у нее дела". Отсюда родилась наша рубрика "Как дела у компании?", в рамках которой мы делаем разбор актуальной ситуации в бизнесе российских эмитентов.

В этой серии постов поговорим о ЮГК 👉🏻

Пока что фактические объемы производства не показывают рост

У компании есть несколько проектов роста: ГОК «Высокое», ЗИФ «Коммунар», и ГОК «Курасан». На этапе IPO осенью 2023 г., исходя из планов компании по росту мощностей за счет этих проектов, мы предполагали рост объема производства золота до 15 т. по итогам 2023 г. и 20 т. по итогам 2024 г. (против 14 т. по итогам 2022 г.).

В итоге в 2023 г. производство золота снизилось на 6.8% до 12.8 тыс. кг. Компания обосновала это снижением содержания золота на Кочкарском месторождении по причине использования более бедной руды со складов и сдвигом начала производства на месторождении Высокое в Сибири на 2024 год.

Далее, по итогам 1П 2024 г. производство золота снизилось на 11% до 5.4 т. Компания объяснила это:

1) снижением производства из-за опережающей вскрыши в Светлинском и Курасанском месторождениях (Уральский хаб) с целью подготовки роста производства во 2П 2024 г. (чтобы добраться до золотоносной руды, надо сначала провести вскрышные работы, то есть убрать пустую породу);

2) еще одним сдвигом запуска ГОКа Высокое (Сибирский хаб): выпуск золота начался в мае вместо марта по причине задержек в получении разрешительной документации.

Мы ожидаем, что объемы производства компании по итогам 2024 г. останутся на уровне прошлого года, а в 2025 г. будет рост за счет выхода на полную мощность ГОКа Высокое

Важно, что выпуск золота на ГОКе Высокое начался, хоть и с опозданием (в конце мая 2024 г., хотя изначально планировалось в конце 2023 г.). Это важный проект роста, который после выхода первой очереди на полную мощность позволит ЮГК производить дополнительно 4 т золота в год (+31% к уровню производства компании в 2023 г.). В 2027 г. должен быть запуск второй очереди, выход которой на полную мощность позволит увеличить выпуск золота до 6 т золота в год. С учетом более позднего запуска в 2024 г. объем выпуска золота на ГОКе Высокое может достигнуть 2.5 т. (~20% от уровня про-ва в 2023 г.).

При этом в августе стало известно, что из-за нарушений ЮГК приостановила работу на четырех карьерах (Уральский хаб) на срок до 90 дней. ЮГК обещала дать обновленный прогноз по производству к Уральском хабе.

Как итог, мы полагаем, что компания не сможет показать заметного роста производства золота по итогам 2024 г. Наш базовый прогноз 12.8 т. (на уровне 2023 г.). В нашем прогнозе мы учитываем более поздний запуск ГОКа Высокое и предпосылку о приостановлении работы на четырех карьерах в Уральском хабе на 2 мес. (компания говорила о том, что вопрос может закрыться в течение нескольких недель, но мы подходим консервативно).

На 2025 г. мы прогнозируем рост производства до 16.5 т. главным образом за счет выхода ГОК Высокое на мощность 4 т золота в год, а также в результате восстановления выпуска золота в Уральском хабе.

Продолжение в следующей части

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

Почему фьючерс CNY-12.24 в бэквордации?

#валюта

В этом посте мы хотим поделится нашей гипотезой на тему того, почему декабрьский фьючерс на юань-рубль находится в состоянии бэквордации, т.е. торгуется дешевле спота CNYRUB.

💡Мы предполагаем, что это обусловлено стремлением банков "закрыть" длинную открытую валютную позицию (ОВП), чтобы финансовый результат банка не зависел от изменения валютного курса, т.е. нивелировать валютный риск.

❓Почему так получилось

• Банки в последние пару лет наращивали кредитование в юанях (актив). Против валютных активов должны стоять валютные пассивы, либо хедж, который нивелирует валютный риск. При этом депозитов в юанях (пассив), скорее всего, было всегда недостаточно и банки использовали свопы юань-рубль с китайскими коммерческими банками. К этому добавились и послабления в рамках Указа об обязательной продаже выручки, что могло снизить приток пассивов.

• 12 июня США вводит санкции против НКЦ и изначально дает два месяца на сворачивание операций. Мы полагаем, что китайские банки, опасаясь вторичных санкций, готовились именно к первоначальной дате завершения операций (13 августа).

• Перед этой датой начинают сильно расти вмененные ставки в CNY, отражая возможные проблемы с корсчетами российских банков в китайских банках. И основным контрагентом по свопу в юанях становится Банк России, который расширил лимиты по операциям своп, а после ужесточил условия и заявил, что банки не должны рассматривать своп юань-рубль с ЦБ, как способ фондирования.

• Поэтому получилась ситуация, когда кредит в CNY на балансе банка остался, а валютных пассивов стало меньше (послабления в рамках Указа) + сломались корсчета с китайскими банками (а Банк России ужесточает условия и не хочет давать банкам больше юаней в рамках свопа) — и образовалась длинная ОВП (= на балансе валютных активов > валютных пассивов).

• В итоге, в таких условиях, для "закрытия" образовавшейся длинной ОВП, банки могли пойти на срочный рынок и открыть "короткие" позиции по фьючерсу на CNYRUB. Отсюда мы наблюдаем такую бэквордацию в декабрьском контракте.

Если что-то из вышеописанного вообще не так, напишите @LiveMirin как все есть на самом деле 🙏🏻

Stay tuned.

#валюта

В этом посте мы хотим поделится нашей гипотезой на тему того, почему декабрьский фьючерс на юань-рубль находится в состоянии бэквордации, т.е. торгуется дешевле спота CNYRUB.

💡Мы предполагаем, что это обусловлено стремлением банков "закрыть" длинную открытую валютную позицию (ОВП), чтобы финансовый результат банка не зависел от изменения валютного курса, т.е. нивелировать валютный риск.

❓Почему так получилось

• Банки в последние пару лет наращивали кредитование в юанях (актив). Против валютных активов должны стоять валютные пассивы, либо хедж, который нивелирует валютный риск. При этом депозитов в юанях (пассив), скорее всего, было всегда недостаточно и банки использовали свопы юань-рубль с китайскими коммерческими банками. К этому добавились и послабления в рамках Указа об обязательной продаже выручки, что могло снизить приток пассивов.

• 12 июня США вводит санкции против НКЦ и изначально дает два месяца на сворачивание операций. Мы полагаем, что китайские банки, опасаясь вторичных санкций, готовились именно к первоначальной дате завершения операций (13 августа).

• Перед этой датой начинают сильно расти вмененные ставки в CNY, отражая возможные проблемы с корсчетами российских банков в китайских банках. И основным контрагентом по свопу в юанях становится Банк России, который расширил лимиты по операциям своп, а после ужесточил условия и заявил, что банки не должны рассматривать своп юань-рубль с ЦБ, как способ фондирования.

• Поэтому получилась ситуация, когда кредит в CNY на балансе банка остался, а валютных пассивов стало меньше (послабления в рамках Указа) + сломались корсчета с китайскими банками (а Банк России ужесточает условия и не хочет давать банкам больше юаней в рамках свопа) — и образовалась длинная ОВП (= на балансе валютных активов > валютных пассивов).

• В итоге, в таких условиях, для "закрытия" образовавшейся длинной ОВП, банки могли пойти на срочный рынок и открыть "короткие" позиции по фьючерсу на CNYRUB. Отсюда мы наблюдаем такую бэквордацию в декабрьском контракте.

Если что-то из вышеописанного вообще не так, напишите @LiveMirin как все есть на самом деле 🙏🏻

Stay tuned.

{kind=link}

Напоминаем о запуске ОПИФ «Рублевые перспективы» — фонда-депозит, с доходностью выше вклада любого банка

📌 Преимущества:

• Нет комиссии за погашение паев. Выйти из фонда можно в любой срок без потери накопленного дохода.

• Фонд инвестирует преимущественно в облигации, купонная доходность которых превышает на 2-2.5% ставку Банка России.

• Фонд может покупать флоутеры с формулой доходности привязанной к ключевой ставке, которые недоступны неквалифицированным инвесторам.

📌 Алгоритм такой же, как и с другими фондами:

1. Войти в личный кабинет — lk.ih-capital.ru

2. В Витрине фондов выбрать ОПИФ «Рублевые Перспективы»

3. Далее сформируются реквизиты, по ним необходимо выполнить покупку паев

ОПИФ Рублевые Перспективы — отличная альтернатива банковскому депозиту с возможностью выхода в любой момент без потери дохода.

Информация обязательна к ознакомлению

• Нет комиссии за погашение паев. Выйти из фонда можно в любой срок без потери накопленного дохода.

• Фонд инвестирует преимущественно в облигации, купонная доходность которых превышает на 2-2.5% ставку Банка России.

• Фонд может покупать флоутеры с формулой доходности привязанной к ключевой ставке, которые недоступны неквалифицированным инвесторам.

1. Войти в личный кабинет — lk.ih-capital.ru

2. В Витрине фондов выбрать ОПИФ «Рублевые Перспективы»

3. Далее сформируются реквизиты, по ним необходимо выполнить покупку паев

ОПИФ Рублевые Перспективы — отличная альтернатива банковскому депозиту с возможностью выхода в любой момент без потери дохода.

Информация обязательна к ознакомлению

Please open Telegram to view this post

VIEW IN TELEGRAM

lk.ih-capital.ru

ЕСИА Финанс

Личный кабинет в ООО УК «ГЕРОИ»