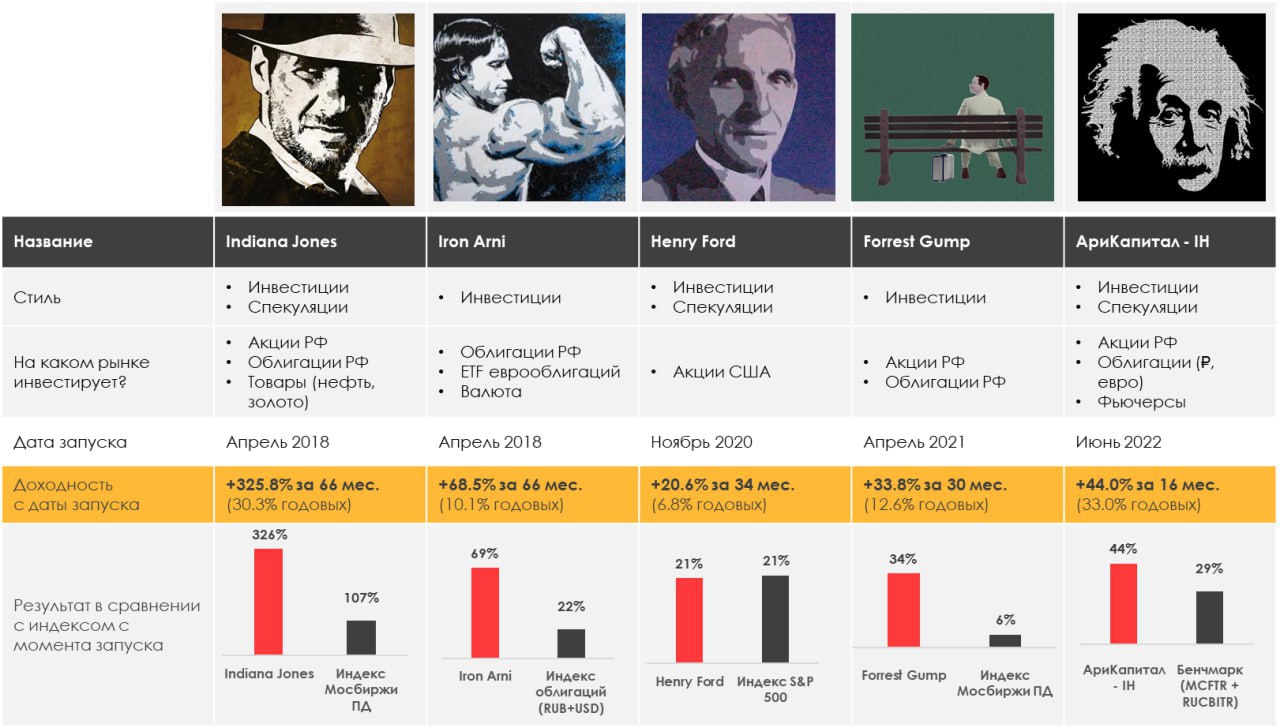

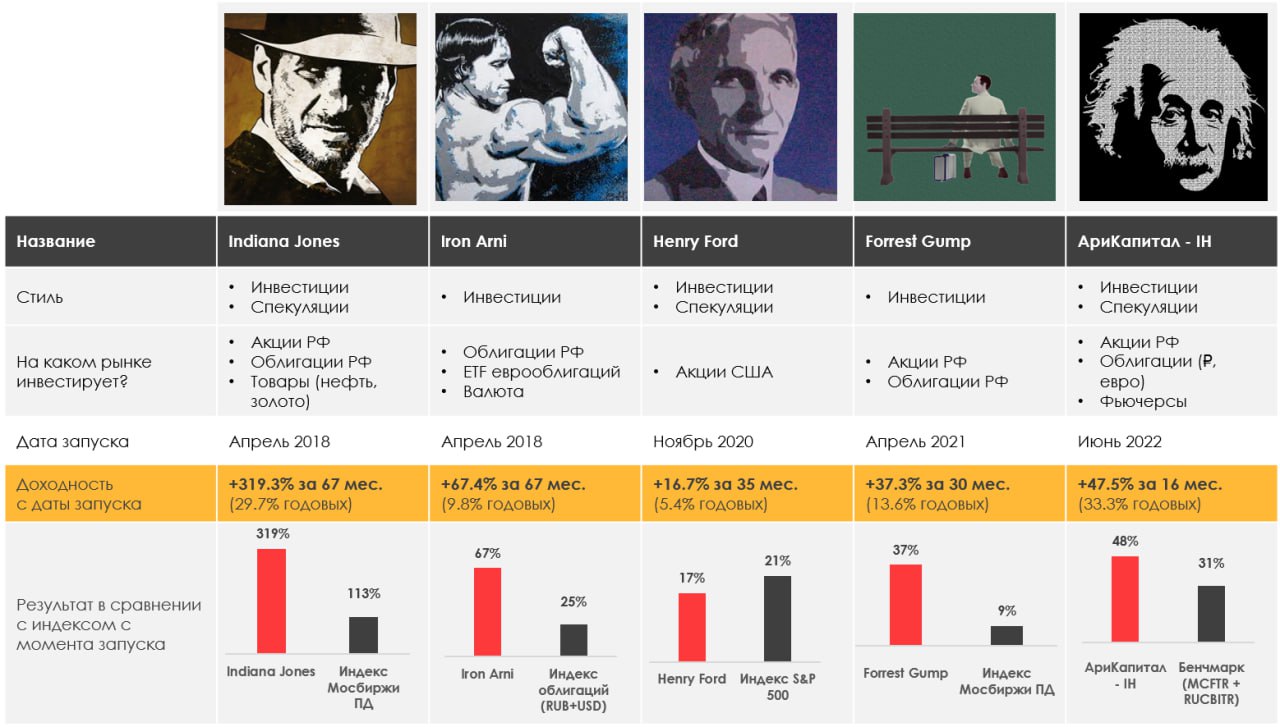

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

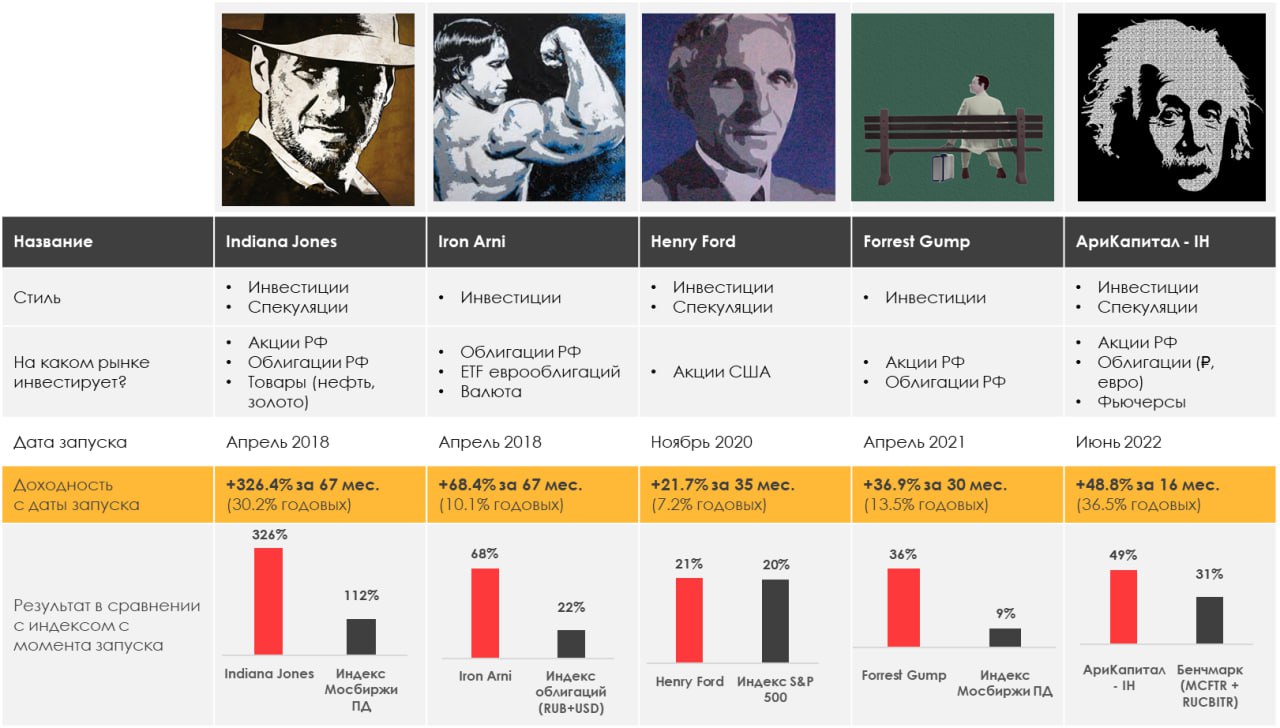

> Indiana Jones: -3.71%

> Henry Ford: -3.78%.

> Iron Arny: 0.24%

> Forrest Gump RU: -3.42%

> Фонд АриКапитал IH: -3.26%

> Индекс Мосбиржи ПД: -3.28%

> Индекс S&P500: -2.93%

Портфель IJ:

Встречаем новую неделю на 3.7% ниже, при этом индекс снизился примерно на столько же. Продолжаем работать с коррекцией:

- добирать лонг

- фиксировать прибыль по шорту частями

Задача на неделю - доиграть шорт и перейти в рост рынка с полностью сформированным портфелем.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель снизился на фоне технической коррекции на рынке нефти и общего снижения индексов. Ожидаем, что коррекция скоро завершится и рынок пойдет в рост.

Портфель Iron Arny:

Портфель чуть вырос, т.к. снижение на рынке облигаций прекратилось.

Сохраняем около 40% в защитных инструментах, но скоро будем перекладываться в бумаги с фиксированным купоном.

Портфель Forrest Gump RU:

За две недели портфель просел на 3% в результате коррекции на рынке акций (мы держим в акциях 2/3 портфеля). Мы предполагаем, что коррекция в основном связана с желанием фиксировать заработанную с начала года прибыль на фоне высокой альтернативной доходности на рынке облигаций и в депозитах.

Фонд АриКапитал IH:

На рынке акций продолжается коррекция после летнего роста, но бизнесы многих компаний чувствует себя хорошо и покажут высокие уровни по выручке и EBITDA относительно исторических значений в этом году.

Ждём восстановления рынка акций до конца года и отдаём этому сегменту до 70% от портфеля в текущем проинфляционном сценарии.

По мере прихода новых бумаг по обязательному замещению ждём рост доходностей по всему сегменту бумаг и, в комбинации с укреплением рубля, полагаем, что в октябре-ноябре будет хорошая точка для увеличения позиций в ЗО.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -3.71%

> Henry Ford: -3.78%.

> Iron Arny: 0.24%

> Forrest Gump RU: -3.42%

> Фонд АриКапитал IH: -3.26%

> Индекс Мосбиржи ПД: -3.28%

> Индекс S&P500: -2.93%

Портфель IJ:

Встречаем новую неделю на 3.7% ниже, при этом индекс снизился примерно на столько же. Продолжаем работать с коррекцией:

- добирать лонг

- фиксировать прибыль по шорту частями

Задача на неделю - доиграть шорт и перейти в рост рынка с полностью сформированным портфелем.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель снизился на фоне технической коррекции на рынке нефти и общего снижения индексов. Ожидаем, что коррекция скоро завершится и рынок пойдет в рост.

Портфель Iron Arny:

Портфель чуть вырос, т.к. снижение на рынке облигаций прекратилось.

Сохраняем около 40% в защитных инструментах, но скоро будем перекладываться в бумаги с фиксированным купоном.

Портфель Forrest Gump RU:

За две недели портфель просел на 3% в результате коррекции на рынке акций (мы держим в акциях 2/3 портфеля). Мы предполагаем, что коррекция в основном связана с желанием фиксировать заработанную с начала года прибыль на фоне высокой альтернативной доходности на рынке облигаций и в депозитах.

Фонд АриКапитал IH:

На рынке акций продолжается коррекция после летнего роста, но бизнесы многих компаний чувствует себя хорошо и покажут высокие уровни по выручке и EBITDA относительно исторических значений в этом году.

Ждём восстановления рынка акций до конца года и отдаём этому сегменту до 70% от портфеля в текущем проинфляционном сценарии.

По мере прихода новых бумаг по обязательному замещению ждём рост доходностей по всему сегменту бумаг и, в комбинации с укреплением рубля, полагаем, что в октябре-ноябре будет хорошая точка для увеличения позиций в ЗО.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍40😱3😁2🤯1

«Вот такие пироги» уже на YouTube

Всех инвесторов сейчас интересует, что происходит на российском рынке акций, и завершилась ли коррекция. Об этом и многом другом поговорили в этом выпуске:

- Будущее рынка РФ: будем ещё падать или нет?

-Поговорили, что у нас происходит с глобальными рынками. Есть некая связка между нефтью, валютой и S&P - рассказал об этом подробнее в выпуске

- Почему провалился американский рынок госдолга и каковы целевые цены на длинные облигации?

-Октябрь - месяц дивидендов. Как это повлияет на рынок?

Смотрите, ставьте палец вверх и пишите свои комментарии под видео👍🏻

Всех инвесторов сейчас интересует, что происходит на российском рынке акций, и завершилась ли коррекция. Об этом и многом другом поговорили в этом выпуске:

- Будущее рынка РФ: будем ещё падать или нет?

-Поговорили, что у нас происходит с глобальными рынками. Есть некая связка между нефтью, валютой и S&P - рассказал об этом подробнее в выпуске

- Почему провалился американский рынок госдолга и каковы целевые цены на длинные облигации?

-Октябрь - месяц дивидендов. Как это повлияет на рынок?

Смотрите, ставьте палец вверх и пишите свои комментарии под видео👍🏻

YouTube

Будет ли расти российский рынок?

Канал Сергея Пирогова - https://t.me/PirogovLive

Канал РФ аналитика https://t.me/InvestHeroes

Канал США аналитика https://t.me/InvestHeroesGlobal

00:00 Вступление

1:19 Топ-4 темы

2:15 Траектория рубля

3:29 Рынок офз пришел к 12%

4:20 Рост нефти

4:48 РТС…

Канал РФ аналитика https://t.me/InvestHeroes

Канал США аналитика https://t.me/InvestHeroesGlobal

00:00 Вступление

1:19 Топ-4 темы

2:15 Траектория рубля

3:29 Рынок офз пришел к 12%

4:20 Рост нефти

4:48 РТС…

👍86🔥13

Минфин опубликовал прогноз по бюджету с серьезным ростом в 2024 году - что это значит

#divingdeeper

Уже есть цифры в СМИ - ожидается рост доходов бюджета с 26.1 (15.7% ВВП) до 35 трлн руб (19.4% ВВП), расходы сопоставимо вырастут с 30.3 до 36.6 трлн руб.

Часть с расходами скорее всего здесь является ведущей, т.к. скачок в доходах не объясняется таким же скачком в росте экономике, а, видимо, объясняется более высокими запланированными расходами. Значит, в некоторые сектора экономики будет идти большое вливание денег со стороны государства, а у других секторов видимо вырастет налоговая нагрузка.

С учетом истории дополнительных источников пополнения бюджета в 2022-2023, логично предположить, что источниками новых доходов станут крупные экспортеры. Совокупный рост доходов - 9 трлн руб, причем с учетом уже высокой базы 2023, в котором были дополнительные налоговые изъятия. Для закрытия такой большой суммы потребуется рост налоговой нагрузки для нескольких отраслей сразу.

Видя такие планы, хочется сократить экспозицию на экспортеров и нарастить вложения в компании, ориентированные на внутренний спрос. Также, растет вероятность, что ключевая ставка сохранится высокой надолго, т.к. нужно будет сдерживать инфляцию.

Интересные моменты и выводы:

1. В проект заложены более низкие дивиденды в 2024 году (на 23% меньше действующей суммы на 2023). Растет вероятность, что прибыли будут изыматься через налоги, все крупные госкомпании под риском.

2. Рост расходов - это ускорение для экономики и инфляции

3. Бюджетом запланирован рост расходов на льготную и семейную ипотеку в 2024-2025 гг - это позитив для застройщиков.

4. Доходы как % от ВВП повышены - значит, вырастут налоговые ставки и повысится собираемость налогов. Это сдерживающий фактор для экономики и потенциальный негатив для компаний с высокой прибылью.

5. По оценке кабмина, ненефтегазовые поступления вдвое превысят нефтегазовые, т.е. структура сохранится примерно такой же, какой мы ее наблюдаем в 2023. Из позитивного - значит, на нефтегазовую отрасль не планируется ассиметричной нагрузки.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Уже есть цифры в СМИ - ожидается рост доходов бюджета с 26.1 (15.7% ВВП) до 35 трлн руб (19.4% ВВП), расходы сопоставимо вырастут с 30.3 до 36.6 трлн руб.

Часть с расходами скорее всего здесь является ведущей, т.к. скачок в доходах не объясняется таким же скачком в росте экономике, а, видимо, объясняется более высокими запланированными расходами. Значит, в некоторые сектора экономики будет идти большое вливание денег со стороны государства, а у других секторов видимо вырастет налоговая нагрузка.

С учетом истории дополнительных источников пополнения бюджета в 2022-2023, логично предположить, что источниками новых доходов станут крупные экспортеры. Совокупный рост доходов - 9 трлн руб, причем с учетом уже высокой базы 2023, в котором были дополнительные налоговые изъятия. Для закрытия такой большой суммы потребуется рост налоговой нагрузки для нескольких отраслей сразу.

Видя такие планы, хочется сократить экспозицию на экспортеров и нарастить вложения в компании, ориентированные на внутренний спрос. Также, растет вероятность, что ключевая ставка сохранится высокой надолго, т.к. нужно будет сдерживать инфляцию.

Интересные моменты и выводы:

1. В проект заложены более низкие дивиденды в 2024 году (на 23% меньше действующей суммы на 2023). Растет вероятность, что прибыли будут изыматься через налоги, все крупные госкомпании под риском.

2. Рост расходов - это ускорение для экономики и инфляции

3. Бюджетом запланирован рост расходов на льготную и семейную ипотеку в 2024-2025 гг - это позитив для застройщиков.

4. Доходы как % от ВВП повышены - значит, вырастут налоговые ставки и повысится собираемость налогов. Это сдерживающий фактор для экономики и потенциальный негатив для компаний с высокой прибылью.

5. По оценке кабмина, ненефтегазовые поступления вдвое превысят нефтегазовые, т.е. структура сохранится примерно такой же, какой мы ее наблюдаем в 2023. Из позитивного - значит, на нефтегазовую отрасль не планируется ассиметричной нагрузки.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍99🔥14🤬3🤔1

Forwarded from Сергей Пирогов (Kirill)

Telegram снизил необходимое количество бустов для активации сторис в 4 раза !

Давайте ребята, осталось 16 голосов! — Бустим!

Давайте ребята, осталось 16 голосов! — Бустим!

Telegram

Сергей Пирогов

Проголосуйте за канал, чтобы он получил больше возможностей.

🔥41👍12🤬6

Как запрет на экспорт дизеля и бензина повлияет на рынок топлива

#нефть

На прошлой неделе Правительство ввело временный запрет на экспорт бензина и дизеля для стабилизации цен на них на внутреннем рынке. Ранее мы писали пост о том, почему цены на бензин выросли. В этом посте разберем подробнее, как эта мера влияет на нефтегазовые компании и на рынок топлива.

- Цены на бензин и дизель выросли из-за снижения выплат при продаже топлива на внутреннем рынке

С сентября 2023 г. выплаты нефтяникам из бюджета по топливному демпферу (за продажу нефтепродуктов на внутреннем рынке вместо экспорта) были снижены в 2 раза. Из-за этого поставки бензина и дизеля на внутренний рынок, вероятно, снизились, а цены выросли, т. к. нефтяники вынуждены компенсировать эффект от снижения выплат по демпферу.

- После запрета на экспорт цены снизились на 10-15%, но затем частично восстановились

После введения временного ограничения на экспорт цена на дизель снизилась на 15% - с 71.8 до 61.4 тыс. руб./т, на бензин Аи-92 - на 10%, с 59.5 до 55.9 тыс. руб./т, Аи-95 — на 11%, с 66.6 до 59.4 тыс. руб./т. Но сегодня цены на бензин и дизель снова начали расти: цена дизеля выросла до 61.6 тыс. руб./т., бензина Аи-92 - до 56.6 тыс. руб./т, Аи-95 – до 58.8 тыс. руб./т.

- Запрет на экспорт дольше двух недель приведет к снижению переработки, что вызовет дефицит бензина

Нефтегазовые компании пока не снижали производство нефтепродуктов. Перенаправить на внутренний рынок можно только 200-300 тыс. т дизеля в мес. (2.4-3.6 млн т/год). При этом объем производства дизеля почти вдвое превышает потребление на внутреннем рынке, объем экспорта составляет около 2.9 млн т/мес.

По оценке участников рынка (данные "Коммерсанта"), через 1-2 недели в такой ситуации произойдет затоваривание рынка, и компании будут вынуждены снизить нефтепереработку. Но при снижении переработки снизится и объем производства бензина (который в основном поставляется на внутренний рынок, экспорт бензина составляет 12% от производства, дизеля - 41%). Тогда на внутреннем рынке будет дефицит бензина. Поэтому считаем, что ограничение экспорта топлива не продлится долго.

Вывод

Из-за снижения выплат по демпферу нефтегазовые компании повысили цены на бензин и дизель. Для стабилизации цен Правительство временно запретило экспорт бензина и дизельного топлива. Но если запрет продлится дольше двух недель, возникнет избыток дизеля, хранилища будут переполнены. Тогда компании будут вынуждены снизить нефтепереработку и выпуск бензина (который продается в основном на внутреннем рынке). Поэтому, вероятно, ограничение не продлится долго. В рамках сервиса мы еще на прошлой неделе посчитали эффект на доходы нефтяников от ограничения экспорта дизеля и бензина.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

На прошлой неделе Правительство ввело временный запрет на экспорт бензина и дизеля для стабилизации цен на них на внутреннем рынке. Ранее мы писали пост о том, почему цены на бензин выросли. В этом посте разберем подробнее, как эта мера влияет на нефтегазовые компании и на рынок топлива.

- Цены на бензин и дизель выросли из-за снижения выплат при продаже топлива на внутреннем рынке

С сентября 2023 г. выплаты нефтяникам из бюджета по топливному демпферу (за продажу нефтепродуктов на внутреннем рынке вместо экспорта) были снижены в 2 раза. Из-за этого поставки бензина и дизеля на внутренний рынок, вероятно, снизились, а цены выросли, т. к. нефтяники вынуждены компенсировать эффект от снижения выплат по демпферу.

- После запрета на экспорт цены снизились на 10-15%, но затем частично восстановились

После введения временного ограничения на экспорт цена на дизель снизилась на 15% - с 71.8 до 61.4 тыс. руб./т, на бензин Аи-92 - на 10%, с 59.5 до 55.9 тыс. руб./т, Аи-95 — на 11%, с 66.6 до 59.4 тыс. руб./т. Но сегодня цены на бензин и дизель снова начали расти: цена дизеля выросла до 61.6 тыс. руб./т., бензина Аи-92 - до 56.6 тыс. руб./т, Аи-95 – до 58.8 тыс. руб./т.

- Запрет на экспорт дольше двух недель приведет к снижению переработки, что вызовет дефицит бензина

Нефтегазовые компании пока не снижали производство нефтепродуктов. Перенаправить на внутренний рынок можно только 200-300 тыс. т дизеля в мес. (2.4-3.6 млн т/год). При этом объем производства дизеля почти вдвое превышает потребление на внутреннем рынке, объем экспорта составляет около 2.9 млн т/мес.

По оценке участников рынка (данные "Коммерсанта"), через 1-2 недели в такой ситуации произойдет затоваривание рынка, и компании будут вынуждены снизить нефтепереработку. Но при снижении переработки снизится и объем производства бензина (который в основном поставляется на внутренний рынок, экспорт бензина составляет 12% от производства, дизеля - 41%). Тогда на внутреннем рынке будет дефицит бензина. Поэтому считаем, что ограничение экспорта топлива не продлится долго.

Вывод

Из-за снижения выплат по демпферу нефтегазовые компании повысили цены на бензин и дизель. Для стабилизации цен Правительство временно запретило экспорт бензина и дизельного топлива. Но если запрет продлится дольше двух недель, возникнет избыток дизеля, хранилища будут переполнены. Тогда компании будут вынуждены снизить нефтепереработку и выпуск бензина (который продается в основном на внутреннем рынке). Поэтому, вероятно, ограничение не продлится долго. В рамках сервиса мы еще на прошлой неделе посчитали эффект на доходы нефтяников от ограничения экспорта дизеля и бензина.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍79🔥10

Какие перспективы у рынка кибербезопасности?

#POSI

После начала СВО рынок кибербезопасности в РФ начал расти высокими темпами из-за резкого увеличения хакерских атак. Бенефициар роста рынка - Группа Позитив (единственная акция из сектора кибербезопасности на нашем рынке). В этом посте обсудим перспективы рынка кибербезопасности, а также дадим актуальный взгляд на компанию.

Рынок кибербезопасности продолжит расти высокими темпами

Центр стратегических разработок (ЦСР) обновил свою оценку рынка кибербезопасности в РФ. Так, по их оценкам, в ближайшие 5 лет (2023-2027 гг.) рынок кибербеза в РФ вырастет в 2.5 раза с 250 до 559 млрд руб. Среднегодовой рост (CAGR) составит ~24%. Если бы не было геополитический событий, то рынок, по их оценкам, вырос бы до 425 млрд руб. к 2027 г. (CAGR ~15%). Основной драйвер роста - значительный рост числа кибератак на ключевые отрасли в РФ, а также существенное увеличение бюджетов на кибербезопасность у компаний в РФ.

Иностранные вендоры массово ушли в 2021 г.

По итогам 2021 г. доля иностранных вендоров составляла 39%. После начала СВО иностранные вендора начали массово покидать наш рынок (осталась небольшая часть иностранных дружественных компаний), в результате чего иностранная доля в 2022 г. снизилась до 15%. На конец 2023 года доля снизится до 5%.

Таким образом, в результате ухода иностранных игроков высвобождается огромная доля рынка (~50-55 млрд руб.). Эту долю постепенно занимают Российские компании, в том числе Группа позитив. Однако, процесс замены ПО/оборудования не такой быстрый, как кажется на первый взгляд. По разным оценкам, полная замена иностранного ПО займет 3-4 года и более.

С 31 марта этого года была запрещена закупка зарубежного программного обеспечения для использования на значимых объектах КИИ (критическая информационная структура), а с 1 января 2025 г. запрещается использование зарубежного программного обеспечения на таких объектах (указ президента).

Взгляд на позитив

Мы считаем Группу Позитив долгосрочно привлекательным активом за счет ожидаемого нами сильного роста финансовых показателей. Выручка компании будет расти вслед за ростом рынка кибербезопасности и захвата доли из-за ухода иностранных вендоров.

Интересны ли акции Позитив к покупке на горизонте года (с каким потенциалом роста торгуются акции), а также на какой перечень акций мы делаем ставку, знают клиенты нашего сервиса.

Марк Пальшин

Senior Analyst

@Palshinmd

#POSI

После начала СВО рынок кибербезопасности в РФ начал расти высокими темпами из-за резкого увеличения хакерских атак. Бенефициар роста рынка - Группа Позитив (единственная акция из сектора кибербезопасности на нашем рынке). В этом посте обсудим перспективы рынка кибербезопасности, а также дадим актуальный взгляд на компанию.

Рынок кибербезопасности продолжит расти высокими темпами

Центр стратегических разработок (ЦСР) обновил свою оценку рынка кибербезопасности в РФ. Так, по их оценкам, в ближайшие 5 лет (2023-2027 гг.) рынок кибербеза в РФ вырастет в 2.5 раза с 250 до 559 млрд руб. Среднегодовой рост (CAGR) составит ~24%. Если бы не было геополитический событий, то рынок, по их оценкам, вырос бы до 425 млрд руб. к 2027 г. (CAGR ~15%). Основной драйвер роста - значительный рост числа кибератак на ключевые отрасли в РФ, а также существенное увеличение бюджетов на кибербезопасность у компаний в РФ.

Иностранные вендоры массово ушли в 2021 г.

По итогам 2021 г. доля иностранных вендоров составляла 39%. После начала СВО иностранные вендора начали массово покидать наш рынок (осталась небольшая часть иностранных дружественных компаний), в результате чего иностранная доля в 2022 г. снизилась до 15%. На конец 2023 года доля снизится до 5%.

Таким образом, в результате ухода иностранных игроков высвобождается огромная доля рынка (~50-55 млрд руб.). Эту долю постепенно занимают Российские компании, в том числе Группа позитив. Однако, процесс замены ПО/оборудования не такой быстрый, как кажется на первый взгляд. По разным оценкам, полная замена иностранного ПО займет 3-4 года и более.

С 31 марта этого года была запрещена закупка зарубежного программного обеспечения для использования на значимых объектах КИИ (критическая информационная структура), а с 1 января 2025 г. запрещается использование зарубежного программного обеспечения на таких объектах (указ президента).

Взгляд на позитив

Мы считаем Группу Позитив долгосрочно привлекательным активом за счет ожидаемого нами сильного роста финансовых показателей. Выручка компании будет расти вслед за ростом рынка кибербезопасности и захвата доли из-за ухода иностранных вендоров.

Интересны ли акции Позитив к покупке на горизонте года (с каким потенциалом роста торгуются акции), а также на какой перечень акций мы делаем ставку, знают клиенты нашего сервиса.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍76🔥11😱1

Обзор потребительской отрасли: Кому в ритейле жить хорошо? [1/2]

В прошлой публикации мы подробно говорили о том, что потребительский спрос улучшился и есть драйверы для того, чтобы он оставался сильным (рост зарплат, накопленные сбережения). При этом не все компании ритейла одинаково выигрывают от улучшения динамики потребительских расходов. Играют большую роль потребительские привычки. Сегодня об этом и поговорим.

👉🏻 Потребитель остается избирательным в покупках, выбирает наиболее выгодные предложения, что заставляет ритейлеров стимулировать потребителя промо-акциями

Из продовольственных компаний наиболее сильную динамику сопоставимых продаж (то есть рост выручки без учета новых открытий) показывают X5 и Магнит. Это топ-2 игрока на рынке, сети федерального масштаба с основным форматом "магазины у дома". За счет высокой закупочной силы предоставляют своим клиентам более выгодные цены, чем мелкие сети или одиночные магазины. В конкуренции с гипермаркетами формат магазинов у дома также выигрывает уже не первый год: еще до пандемии люди стали отказываться от долгих поездок в гипермаркеты в пользу быстрых покупок у дома, а пандемия только укрепила эту тенденцию.

В этом году, когда потребитель стал довольно экономным (к концу 2022 г. и в 1П 2023 г. потребитель был особенно сдержанным), и делает выбор в пользу товаров по акциям. Поэтому ритейлеры стараются стимулировать трафик активными инвестициями в промо акции, адаптируют ассортимент и развивают сети жестких дискаунтеров. В итоге главным образом в результате стимулирования трафика во 2 кв. 2023 г. LFL продажи X5 росли на 7.8% г/г (лучший результат в секторе), а LFL продажи Магнита - на 4.7% г/г.

В то время как Окей показал снижение LFL продаж на 3.7% г/г (в основном в результате снижения сопоставимых продаж гиперов, основного формата компании на данный момент). Ленте, у которой также основной формат гипермаркеты, удалось показать рост LFL продаж на 1.8% в результате роста LFL трафика за счет инвестиций в промо.

👉🏻 Ритейлеры вынуждены инвестировать в промо более активно, чем раньше, это давит на рентабельность

При этом рост инвестиций в промо г/г и списаний оказывают давление на валовую рентабельность игроков, это общий тренд по всей отрасли. И если раньше эти издержки брали на себя большие поставщики, то теперь в значительной мере их несут сами ритейлеры. Также растут списания г/г (так обычно бывает, когда потребитель экономит, и из-за этого больше товара портится). Практически все игроки демонстрируют снижение валовой рентабельности и рентабельности по EBITDA по сравнению с уровне прошлого года. Но опять же одни страдают в большей мере, другие - в меньшей.

Валовая рентабельность X5 Retail (исторически показывают более высокой значение, чем Магнит) во 2 кв. снизилась до 24.1% против 25.5% во 2 кв. 2022 г. и исторического значения в среднем на уровне около 25%. Магнит показал снижение показателя до 23.1% против 23.3% во 2 кв. 2022 г. Валовая рентабельность Окей осталась без изменений на уровне прошлого года (22.8%).

Самые слабые результаты демонстрирует Лента - снижение до 20.9% против 25.2% во 2 кв. 2022 г. Причина — теряющие актуальность гипермаркеты (на которые приходится больше 80% выручки), компания вынуждена еще более активно стимулировать трафик на фоне высокой промо-активности в целом по сектору. При этом Лента в то же время развивает магазины у дома, но у компании пока не получается демонстрировать успехи в этом сегменте.

Выводы

Как итог, наиболее сильно чувствуют себя те компании сектора, которые в бОльшей мере отвечают потребительским привычкам. Несмотря на то, что расходы растут, потребитель судя по всему остается избирательным в покупках, выигрывают те компании, которые могут обеспечивать выгодные цены, при этом показывать рост продаж и не ронять критически рентабельность. Поэтому отыгрывать тренд на восстановление спроса и ускорение инфляции нужно именно через них.

В следующей части серии рассмотрим, как обстоят дела у непродовольственных компаний, кто из них становится главным бенефициаром роста потребительских расходов.

В прошлой публикации мы подробно говорили о том, что потребительский спрос улучшился и есть драйверы для того, чтобы он оставался сильным (рост зарплат, накопленные сбережения). При этом не все компании ритейла одинаково выигрывают от улучшения динамики потребительских расходов. Играют большую роль потребительские привычки. Сегодня об этом и поговорим.

👉🏻 Потребитель остается избирательным в покупках, выбирает наиболее выгодные предложения, что заставляет ритейлеров стимулировать потребителя промо-акциями

Из продовольственных компаний наиболее сильную динамику сопоставимых продаж (то есть рост выручки без учета новых открытий) показывают X5 и Магнит. Это топ-2 игрока на рынке, сети федерального масштаба с основным форматом "магазины у дома". За счет высокой закупочной силы предоставляют своим клиентам более выгодные цены, чем мелкие сети или одиночные магазины. В конкуренции с гипермаркетами формат магазинов у дома также выигрывает уже не первый год: еще до пандемии люди стали отказываться от долгих поездок в гипермаркеты в пользу быстрых покупок у дома, а пандемия только укрепила эту тенденцию.

В этом году, когда потребитель стал довольно экономным (к концу 2022 г. и в 1П 2023 г. потребитель был особенно сдержанным), и делает выбор в пользу товаров по акциям. Поэтому ритейлеры стараются стимулировать трафик активными инвестициями в промо акции, адаптируют ассортимент и развивают сети жестких дискаунтеров. В итоге главным образом в результате стимулирования трафика во 2 кв. 2023 г. LFL продажи X5 росли на 7.8% г/г (лучший результат в секторе), а LFL продажи Магнита - на 4.7% г/г.

В то время как Окей показал снижение LFL продаж на 3.7% г/г (в основном в результате снижения сопоставимых продаж гиперов, основного формата компании на данный момент). Ленте, у которой также основной формат гипермаркеты, удалось показать рост LFL продаж на 1.8% в результате роста LFL трафика за счет инвестиций в промо.

👉🏻 Ритейлеры вынуждены инвестировать в промо более активно, чем раньше, это давит на рентабельность

При этом рост инвестиций в промо г/г и списаний оказывают давление на валовую рентабельность игроков, это общий тренд по всей отрасли. И если раньше эти издержки брали на себя большие поставщики, то теперь в значительной мере их несут сами ритейлеры. Также растут списания г/г (так обычно бывает, когда потребитель экономит, и из-за этого больше товара портится). Практически все игроки демонстрируют снижение валовой рентабельности и рентабельности по EBITDA по сравнению с уровне прошлого года. Но опять же одни страдают в большей мере, другие - в меньшей.

Валовая рентабельность X5 Retail (исторически показывают более высокой значение, чем Магнит) во 2 кв. снизилась до 24.1% против 25.5% во 2 кв. 2022 г. и исторического значения в среднем на уровне около 25%. Магнит показал снижение показателя до 23.1% против 23.3% во 2 кв. 2022 г. Валовая рентабельность Окей осталась без изменений на уровне прошлого года (22.8%).

Самые слабые результаты демонстрирует Лента - снижение до 20.9% против 25.2% во 2 кв. 2022 г. Причина — теряющие актуальность гипермаркеты (на которые приходится больше 80% выручки), компания вынуждена еще более активно стимулировать трафик на фоне высокой промо-активности в целом по сектору. При этом Лента в то же время развивает магазины у дома, но у компании пока не получается демонстрировать успехи в этом сегменте.

Выводы

Как итог, наиболее сильно чувствуют себя те компании сектора, которые в бОльшей мере отвечают потребительским привычкам. Несмотря на то, что расходы растут, потребитель судя по всему остается избирательным в покупках, выигрывают те компании, которые могут обеспечивать выгодные цены, при этом показывать рост продаж и не ронять критически рентабельность. Поэтому отыгрывать тренд на восстановление спроса и ускорение инфляции нужно именно через них.

В следующей части серии рассмотрим, как обстоят дела у непродовольственных компаний, кто из них становится главным бенефициаром роста потребительских расходов.

{kind=link}

👍92🔥12🤔2

Softline: Первый кейс обмена иностранных расписок на акции российской компании после разделения бизнеса [1/3]

На этой неделе завершился процесс по обмену ГДР Noventiq на акции ПАО "Софтлайн" и запустились торги акциями российского бизнеса на Мосбирже. Компания фактически стала первопроходцем: первая завершила процесс редомициляции (переезда в Россию) через разделение бизнеса на российский и иностранный и обмен ГДР иностранного холдинга на акции российской компании. В этом посте мы рассмотрим, как это происходило.

До разделения бизнеса ГК Softline была одним из крупнейших поставщиков IT решений в мире

Компания была основана в 1993 г., как поставщик ПО. В дальнейшем, развиваясь в РФ и СНГ, Softline поставляла лицензионные продукты Microsoft и других компаний. С начала 2000-х компания предоставляет техническую поддержку, IT-аутсорсинг, аудит ПО.

В 2014 г. в портфеле Softline появились услуги по облачным решениям на базе своих дата-центров. Параллельно компания расширяла географию своего присутствия в мире. За это время Softline приобрела более 20 компаний из разных стран. В октябре 2021 г. компания вышла на MOEX и LSE и привлекла $400 млн. На протяжении последних 15 лет компания росла в среднем на 25% в год.

Сейчас портфель продуктов, решений и услуг покрывает практически весь спектр возможных запросов организаций в области ИТ. За последний финансовый год до разделения, оборот Группы составил более $2 млрд (на бизнес РФ пришлось 51% от оборота и 73% от EBITDA группы).

Санкции против РФ заставили холдинг продать российский бизнес его основателю

7 октября 2022 г. ГК Softline объявила о том, что готовится сделка по разделению бизнеса на иностранный и международный, чтобы избежать санкционного давления и провести оптимизацию стратегии роста компании в России. В ноябре 2022 г. сделка была завершена: российская часть бизнеса была продана его основателю Игорю Боровикову.

Таким образом, ПАО "Софтлайн" стала компанией, независимой от глобального периметра. Она реализует стратегию импортозамещения иностранных ПО и оборудования, разрабатывает собственные решения и развивает производство ПК и комплектующих на рынках РФ и дружественных стран. Международная часть бизнеса бывшего Softline Holding PLC ведет деятельность за пределами России под новым брендом Noventiq и никак не относится к бизнесу ПАО "Софтлайн".

Спустя 7 месяцев после разделения бизнеса, в июне 2023 г., Noventiq заявила о делистинге с LSE и MOEX и приняла решение о слиянии с Corner Growth Acquisition Corp. По итогу объединенная компания будет торговаться на Nasdaq.

В июле 2023 г. АО Софтлайн заявила о процессе по обмену ГДР Noventiq на акции российской компании. В этом же месяце Noventiq произвела делистинг ГДР с Лондона, а на Мосбирже бумаги продолжали торговаться до сентября.

В августе 2023 г. российская компания получила публичный статус и объявила о начале сбора заявок от инвесторов на обмен ГДР на акции ПАО "Софтлайн". 26 сентября, почти год с момента разделения бизнеса, торги ГДР Noventiq на MOEX были остановлены. В этот же день ПАО "Софтлайн" завершила обмен акций и начала торговаться на Мосбирже и СПБ бирже. Это был первый этап обмена ГДР на акции, в последующие два года инвесторы смогут получить еще 2 акции на 1 ГДР Noventiq, которой владели.

«Софтлайн» обменяла более 14 млн расписок Noventiq, что составило около 82% всех ГДР Noventiq в НРД и «СПБ банке». 27 сентября произошел делистинг ГДР Noventiq с MOEX. Тем инвесторам, которые не успели поучаствовать в обмене, но хотят это сделать, компания дает возможность попасть в специальный реестр инвесторов. В дальнейшем компания примет решение относительного ГДР инвесторов этого реестра.

В следующей части поста мы подробнее расскажем про все 3 этапа обмена и покажем, почему данный кейс редомициляции интересен.

На этой неделе завершился процесс по обмену ГДР Noventiq на акции ПАО "Софтлайн" и запустились торги акциями российского бизнеса на Мосбирже. Компания фактически стала первопроходцем: первая завершила процесс редомициляции (переезда в Россию) через разделение бизнеса на российский и иностранный и обмен ГДР иностранного холдинга на акции российской компании. В этом посте мы рассмотрим, как это происходило.

До разделения бизнеса ГК Softline была одним из крупнейших поставщиков IT решений в мире

Компания была основана в 1993 г., как поставщик ПО. В дальнейшем, развиваясь в РФ и СНГ, Softline поставляла лицензионные продукты Microsoft и других компаний. С начала 2000-х компания предоставляет техническую поддержку, IT-аутсорсинг, аудит ПО.

В 2014 г. в портфеле Softline появились услуги по облачным решениям на базе своих дата-центров. Параллельно компания расширяла географию своего присутствия в мире. За это время Softline приобрела более 20 компаний из разных стран. В октябре 2021 г. компания вышла на MOEX и LSE и привлекла $400 млн. На протяжении последних 15 лет компания росла в среднем на 25% в год.

Сейчас портфель продуктов, решений и услуг покрывает практически весь спектр возможных запросов организаций в области ИТ. За последний финансовый год до разделения, оборот Группы составил более $2 млрд (на бизнес РФ пришлось 51% от оборота и 73% от EBITDA группы).

Санкции против РФ заставили холдинг продать российский бизнес его основателю

7 октября 2022 г. ГК Softline объявила о том, что готовится сделка по разделению бизнеса на иностранный и международный, чтобы избежать санкционного давления и провести оптимизацию стратегии роста компании в России. В ноябре 2022 г. сделка была завершена: российская часть бизнеса была продана его основателю Игорю Боровикову.

Таким образом, ПАО "Софтлайн" стала компанией, независимой от глобального периметра. Она реализует стратегию импортозамещения иностранных ПО и оборудования, разрабатывает собственные решения и развивает производство ПК и комплектующих на рынках РФ и дружественных стран. Международная часть бизнеса бывшего Softline Holding PLC ведет деятельность за пределами России под новым брендом Noventiq и никак не относится к бизнесу ПАО "Софтлайн".

Спустя 7 месяцев после разделения бизнеса, в июне 2023 г., Noventiq заявила о делистинге с LSE и MOEX и приняла решение о слиянии с Corner Growth Acquisition Corp. По итогу объединенная компания будет торговаться на Nasdaq.

В июле 2023 г. АО Софтлайн заявила о процессе по обмену ГДР Noventiq на акции российской компании. В этом же месяце Noventiq произвела делистинг ГДР с Лондона, а на Мосбирже бумаги продолжали торговаться до сентября.

В августе 2023 г. российская компания получила публичный статус и объявила о начале сбора заявок от инвесторов на обмен ГДР на акции ПАО "Софтлайн". 26 сентября, почти год с момента разделения бизнеса, торги ГДР Noventiq на MOEX были остановлены. В этот же день ПАО "Софтлайн" завершила обмен акций и начала торговаться на Мосбирже и СПБ бирже. Это был первый этап обмена ГДР на акции, в последующие два года инвесторы смогут получить еще 2 акции на 1 ГДР Noventiq, которой владели.

«Софтлайн» обменяла более 14 млн расписок Noventiq, что составило около 82% всех ГДР Noventiq в НРД и «СПБ банке». 27 сентября произошел делистинг ГДР Noventiq с MOEX. Тем инвесторам, которые не успели поучаствовать в обмене, но хотят это сделать, компания дает возможность попасть в специальный реестр инвесторов. В дальнейшем компания примет решение относительного ГДР инвесторов этого реестра.

В следующей части поста мы подробнее расскажем про все 3 этапа обмена и покажем, почему данный кейс редомициляции интересен.

{kind=link}

👍60👏6

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.14%

> Henry Ford: 0.90%.

> Iron Arny: -0.09%

> Forrest Gump RU: 2.22%

> Фонд АриКапитал IH: 3.35%

> Индекс Мосбиржи ПД: 2.76%

> Индекс S&P500: -0.74%

Портфель IJ:

Неделя выдалась не слишком удачной: рост доллара нивелировал прибыль на акциях. Также спекуляции не оправдали моих ожиданий. Что ж, неделей ранее мы обогнали индекс, а теперь он нас. Гонка продолжается.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе закрыли часть спекулятивных позиций в шорт и добрали интересные нам ставки в полупроводниках и солнечной энергетике.

Портфель Iron Arny:

Облигации остаются под давлением. Инфляция складывается на уровне 12-13 SAAR в сентябре, что дает основания для еще одного повышения ставки в октябре до 14%. Сохраняем долю защитных инструментов ~40%.

Портфель Forrest Gump RU:

Стратегия показывает умеренный рост, наши фавориты в транспортном секторе идут сильнее рынка.

Фонд АриКапитал IH:

В фонде продолжаем держать долю акций около 70%, отдаём предпочтение нефтяному, потребительскому и транспортному секторам, которые комфортно работают в проинфляционной среде.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.14%

> Henry Ford: 0.90%.

> Iron Arny: -0.09%

> Forrest Gump RU: 2.22%

> Фонд АриКапитал IH: 3.35%

> Индекс Мосбиржи ПД: 2.76%

> Индекс S&P500: -0.74%

Портфель IJ:

Неделя выдалась не слишком удачной: рост доллара нивелировал прибыль на акциях. Также спекуляции не оправдали моих ожиданий. Что ж, неделей ранее мы обогнали индекс, а теперь он нас. Гонка продолжается.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе закрыли часть спекулятивных позиций в шорт и добрали интересные нам ставки в полупроводниках и солнечной энергетике.

Портфель Iron Arny:

Облигации остаются под давлением. Инфляция складывается на уровне 12-13 SAAR в сентябре, что дает основания для еще одного повышения ставки в октябре до 14%. Сохраняем долю защитных инструментов ~40%.

Портфель Forrest Gump RU:

Стратегия показывает умеренный рост, наши фавориты в транспортном секторе идут сильнее рынка.

Фонд АриКапитал IH:

В фонде продолжаем держать долю акций около 70%, отдаём предпочтение нефтяному, потребительскому и транспортному секторам, которые комфортно работают в проинфляционной среде.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍28😁2🤯2

Forwarded from Сергей Пирогов (Sergei Pirogov)

Свежий выпуск Пирогов уже на YouTube!

На этой неделе разобрал в выпуске следующие темы:

1. Инфляция выше ожиданий рынка. Рынок ОФЗ начал готовиться к 14% ставке

2. Логичные ставки на рынке акций: как высокая нефть и высокая инфляция, 13-14% ключ - кто это выдержит и вырастет?

Сбер, ВТБ и Тиньков - кому хуже высокие ставки?

3. Бюджет. Тезисно изложил какие из него можно сделать выводы

4. Демпфер, запрет экспорта, пошлины - как это все повлияло на доллар и инфляцию?

Разбираем порядок действийсобытий и каков итог.

Все это и еще ряд комментариев по рынку - как всегда в новом выпуске!

На этой неделе разобрал в выпуске следующие темы:

1. Инфляция выше ожиданий рынка. Рынок ОФЗ начал готовиться к 14% ставке

2. Логичные ставки на рынке акций: как высокая нефть и высокая инфляция, 13-14% ключ - кто это выдержит и вырастет?

Сбер, ВТБ и Тиньков - кому хуже высокие ставки?

3. Бюджет. Тезисно изложил какие из него можно сделать выводы

4. Демпфер, запрет экспорта, пошлины - как это все повлияло на доллар и инфляцию?

Разбираем порядок действийсобытий и каков итог.

Все это и еще ряд комментариев по рынку - как всегда в новом выпуске!

YouTube

Рынок акций. Что нам подсказывает 35 трлн бюджет и инфляция?

Канал Сергея Пирогова - https://t.me/PirogovLive

Канал РФ аналитика https://t.me/InvestHeroes

Канал США аналитика https://t.me/InvestHeroesGlobal

00:00 Вступление

2:00 РТС

2:21 Как идет мой счет в подписке

2:45 Траектория рубля

3:42 Связки

3:57 Нефть…

Канал РФ аналитика https://t.me/InvestHeroes

Канал США аналитика https://t.me/InvestHeroesGlobal

00:00 Вступление

2:00 РТС

2:21 Как идет мой счет в подписке

2:45 Траектория рубля

3:42 Связки

3:57 Нефть…

👍64🤔3🔥1

Softline: Первый кейс обмена иностранных расписок на акции российской компании после разделения бизнеса [2/3]

Продолжаем рассматривать кейс Softline. В предыдущей части вы можете почитать о том, что это за компания и как происходил процесс разделения ее бизнеса на российский иностранный с последующей конвертацией расписок в российские акции.

Каждому инвестору, кто участвовал в обмене, компания в последующие два года начислит ещё 2 дополнительные акции (на каждую акцию, которую инвестор получил в обмен на каждую свою расписку на 1 этапе). Будет ли это размывать доли других акционеров, которые не участвовали в обмене и решат купить акции с рынка - читайте далее 👉🏻

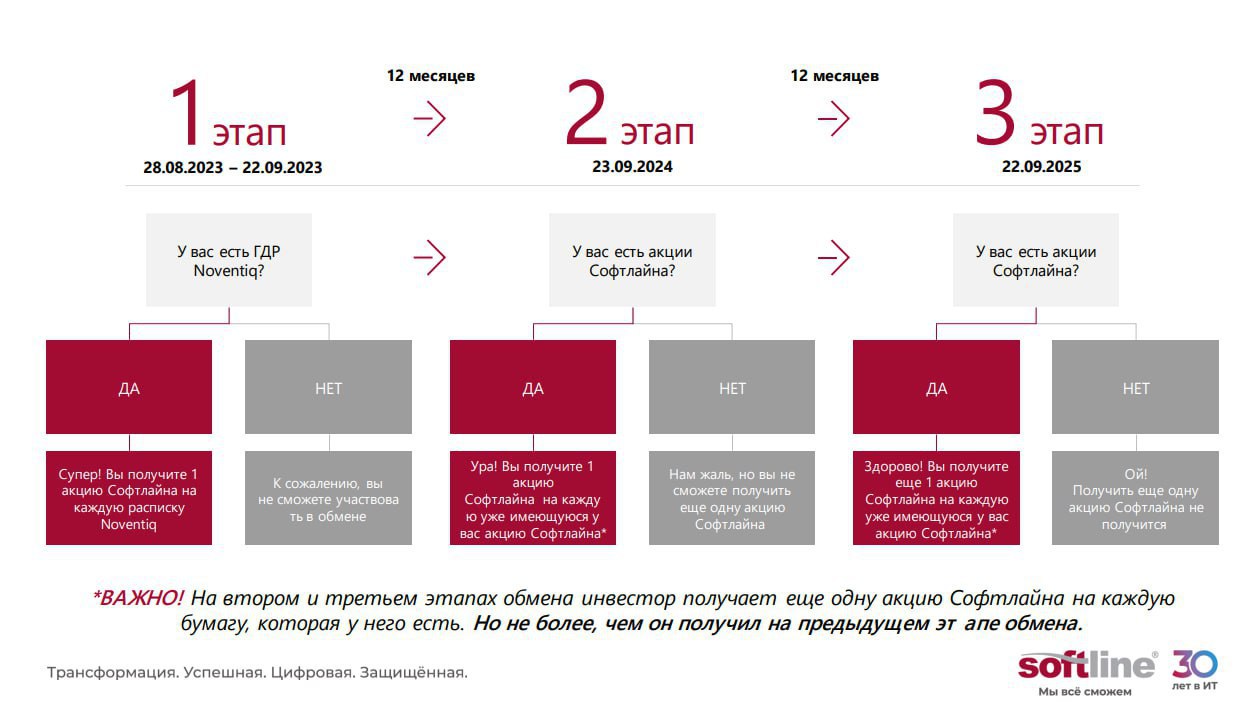

Обмен позволит держателям расписок Noventiq получить до 3 акций российской компании Софтлайн

На первом этапе c 26 августа по 22 сентября 2023 г., держателям, которые подали заявку, заменили 1 ГДР Noventiq на 1 обыкновенную акцию ПАО "Софтлайн".

Затем через 12 месяцев (до 20.09.2024) держатели акций ПАО "Софтлайн", получат еще по одной акции на каждую акцию в их распоряжении. Важно, что держатели акций получат на каждую имеющуюся акцию по 1 новой акции, но не больше того количества, что было получено на 1-м этапе.

Затем еще через 12 месяцев (до 19.09.2025), инвесторы получат так же по одной акции на каждую, находящуюся во их владении. Но не более того количества, которое было у них на руках на 2-м этапе.

То есть участвовать в обмене на 2-3 этапах могут только держатели бумаг, которые участвовали на 1 этапе. При этом в промежутке между датами обмена, в течение 12 месяцев, держатели могут свободно совершать сделки с акциями. Главное, чтобы на дату обмена на счету инвестора было нужное количество акций (не меньше чем ГДР на 1 этапе), иначе дополнительные акции не будут начислены.

💡Начисление дополнительных акций не приведет к размытию долей акционеров

В связи с начислением дополнительных акций на 2-3 этапах, размытия долей акционеров происходить не будет, потому что мажоритарный акционер Аталайя во внебиржевом порядке будет перечислять акции на счет инвесторов. То есть компания не будет выпускать дополнительные акции, а имеющиеся акции будут распределяться между акционерами.

О том, почему нам важно было рассмотреть кейс Softline, читайте в завершающем посте этой серии

Продолжаем рассматривать кейс Softline. В предыдущей части вы можете почитать о том, что это за компания и как происходил процесс разделения ее бизнеса на российский иностранный с последующей конвертацией расписок в российские акции.

Каждому инвестору, кто участвовал в обмене, компания в последующие два года начислит ещё 2 дополнительные акции (на каждую акцию, которую инвестор получил в обмен на каждую свою расписку на 1 этапе). Будет ли это размывать доли других акционеров, которые не участвовали в обмене и решат купить акции с рынка - читайте далее 👉🏻

Обмен позволит держателям расписок Noventiq получить до 3 акций российской компании Софтлайн

На первом этапе c 26 августа по 22 сентября 2023 г., держателям, которые подали заявку, заменили 1 ГДР Noventiq на 1 обыкновенную акцию ПАО "Софтлайн".

Затем через 12 месяцев (до 20.09.2024) держатели акций ПАО "Софтлайн", получат еще по одной акции на каждую акцию в их распоряжении. Важно, что держатели акций получат на каждую имеющуюся акцию по 1 новой акции, но не больше того количества, что было получено на 1-м этапе.

Затем еще через 12 месяцев (до 19.09.2025), инвесторы получат так же по одной акции на каждую, находящуюся во их владении. Но не более того количества, которое было у них на руках на 2-м этапе.

То есть участвовать в обмене на 2-3 этапах могут только держатели бумаг, которые участвовали на 1 этапе. При этом в промежутке между датами обмена, в течение 12 месяцев, держатели могут свободно совершать сделки с акциями. Главное, чтобы на дату обмена на счету инвестора было нужное количество акций (не меньше чем ГДР на 1 этапе), иначе дополнительные акции не будут начислены.

💡Начисление дополнительных акций не приведет к размытию долей акционеров

В связи с начислением дополнительных акций на 2-3 этапах, размытия долей акционеров происходить не будет, потому что мажоритарный акционер Аталайя во внебиржевом порядке будет перечислять акции на счет инвесторов. То есть компания не будет выпускать дополнительные акции, а имеющиеся акции будут распределяться между акционерами.

О том, почему нам важно было рассмотреть кейс Softline, читайте в завершающем посте этой серии

{kind=link}

👍25🔥4👏1

Softline: Первый кейс обмена иностранных расписок на акции российской компании после разделения бизнеса [3/3]

Кейс Softline интересен, так как компания стала первой после введения санкций в 2022 году, кто произвел конвертацию иностранных бумаг в акции российской компании для российских акционеров. Компании потребовался почти год с момента объявления о разделении бизнеса на иностранный и российский до начала торгов акциями уже нового российского бизнеса на Мосбирже (как это было, подробно рассматривали здесь).

💡Это дает нам примерные ориентиры на счет реалистичных сроков "переезда" и конвертации расписок/иностранных акций в российские акции других подобных компаний. Подробности далее

Еще одной компанией, кто в ближайшее время завершит конвертацию расписок в акции, станет Vk

Редомициляция Vk с Виргинских островов в САР "Октябрьский" уже завершена. Vk стала первым кейсом после санкций в 2022 г., когда российская компания провела редомициляцию (именно в классическом понимании, через перерегистрацию материнского холдинга, а не как Softline путем разделения бизнеса).

Прямо сейчас торги бумагами Vk на Мосбирже закрыты, компании необходимо завершить процесс конвертации, после чего на Мосбирже откроются торги уже бумагами российского Vk. Только в данном случае все было еще проще, чем у Softline, так как инвесторам не нужно было подавать заявку на конвертацию, она должна произойти автоматически: для этого необходимо было владеть расписками на момент приостановки торгов.

Дата открытия торгов акциями Vk неизвестна, но предполагается, что с момента регистрации материнского холдинга в РФ должно уйти не больше месяца на завершение процесса конвертации (то есть торги могут открыться во второй половине октября). Таким образом, на весь процесс "переезда" c момента объявления решения об этом до начала торгов акциями у компании уйдет около 8-9 месяцев.

Кейсы Softline и Vk дают нам более четкое понимание относительно реалистичных сроков "переезда" и конвертации бумаг других подобных компаний

В настоящий момент ряд компаний, зарегистрированных в "недружественных" странах, находится в поиске решения по редомициляции в РФ или дружественные юрисдикции, единицы приняли решение - ЕМС и Мать и Дитя объявили о перерегистрации на остров Октябрьский в Калининградской области, Globaltrans - в Абу Даби. Мы продолжаем следить за кейсами разных компаний.

По какому пути может пойти та или иная компания - мы разбирали в наших постах об упрощенной редомициляции. А вышеописанные кейсы Softline и Vk дают нам более четкое понимание относительно реалистичных сроков "переезда" и конвертации бумаг иностранного холдинга в акции российской компании.

Кейс Softline подтверждает, что обмен бумаг реализуем и для Яндекса, который идет по аналогичному пути разделения бизнеса

Самый близкий кейс к Softline - это Яндекс. Компания идет по пути разделения бизнеса: материнская компания планирует продать бизнес в России. Информация об этом появилась еще весной, при этом не было никаких комментариев от самой компании относительно того, смогут ли российские акционеры после разделения бизнеса получить в обмен на свои акции иностранной компании акции российского Яндекса.

При этом по информации Bloomberg, от участников знакомых с ситуацией, утверждалось, что такой обмен будет возможен. Такого же мнения были представители ВТБ, которые на тот момент являлись одними из потенциальных участников сделки. Поэтому в целом мы базово понимали, что позитивный исход с конвертацией вполне реалистичен (писали здесь). Тем не менее прецедентов обмена иностранных бумаг на акции российских компаний после разделения бизнеса/редомициляции не было.

Теперь же такой прецедент есть в виде кейса Softline (и скоро будет Vk). Соответственно, мы видим, что это технически реализуемо, главное - завершить процесс по разделению бизнеса (закрыть сделку по продаже российского бизнеса материнской компанией). О том, насколько Яндекс привлекателен для покупки с точки зрения фундаментальной недооценки бизнеса, знают клиенты нашего сервиса.

Светлана Дубровина

Senior Analyst

@littlecreator

Кейс Softline интересен, так как компания стала первой после введения санкций в 2022 году, кто произвел конвертацию иностранных бумаг в акции российской компании для российских акционеров. Компании потребовался почти год с момента объявления о разделении бизнеса на иностранный и российский до начала торгов акциями уже нового российского бизнеса на Мосбирже (как это было, подробно рассматривали здесь).

💡Это дает нам примерные ориентиры на счет реалистичных сроков "переезда" и конвертации расписок/иностранных акций в российские акции других подобных компаний. Подробности далее

Еще одной компанией, кто в ближайшее время завершит конвертацию расписок в акции, станет Vk

Редомициляция Vk с Виргинских островов в САР "Октябрьский" уже завершена. Vk стала первым кейсом после санкций в 2022 г., когда российская компания провела редомициляцию (именно в классическом понимании, через перерегистрацию материнского холдинга, а не как Softline путем разделения бизнеса).

Прямо сейчас торги бумагами Vk на Мосбирже закрыты, компании необходимо завершить процесс конвертации, после чего на Мосбирже откроются торги уже бумагами российского Vk. Только в данном случае все было еще проще, чем у Softline, так как инвесторам не нужно было подавать заявку на конвертацию, она должна произойти автоматически: для этого необходимо было владеть расписками на момент приостановки торгов.

Дата открытия торгов акциями Vk неизвестна, но предполагается, что с момента регистрации материнского холдинга в РФ должно уйти не больше месяца на завершение процесса конвертации (то есть торги могут открыться во второй половине октября). Таким образом, на весь процесс "переезда" c момента объявления решения об этом до начала торгов акциями у компании уйдет около 8-9 месяцев.

Кейсы Softline и Vk дают нам более четкое понимание относительно реалистичных сроков "переезда" и конвертации бумаг других подобных компаний

В настоящий момент ряд компаний, зарегистрированных в "недружественных" странах, находится в поиске решения по редомициляции в РФ или дружественные юрисдикции, единицы приняли решение - ЕМС и Мать и Дитя объявили о перерегистрации на остров Октябрьский в Калининградской области, Globaltrans - в Абу Даби. Мы продолжаем следить за кейсами разных компаний.

По какому пути может пойти та или иная компания - мы разбирали в наших постах об упрощенной редомициляции. А вышеописанные кейсы Softline и Vk дают нам более четкое понимание относительно реалистичных сроков "переезда" и конвертации бумаг иностранного холдинга в акции российской компании.

Кейс Softline подтверждает, что обмен бумаг реализуем и для Яндекса, который идет по аналогичному пути разделения бизнеса

Самый близкий кейс к Softline - это Яндекс. Компания идет по пути разделения бизнеса: материнская компания планирует продать бизнес в России. Информация об этом появилась еще весной, при этом не было никаких комментариев от самой компании относительно того, смогут ли российские акционеры после разделения бизнеса получить в обмен на свои акции иностранной компании акции российского Яндекса.

При этом по информации Bloomberg, от участников знакомых с ситуацией, утверждалось, что такой обмен будет возможен. Такого же мнения были представители ВТБ, которые на тот момент являлись одними из потенциальных участников сделки. Поэтому в целом мы базово понимали, что позитивный исход с конвертацией вполне реалистичен (писали здесь). Тем не менее прецедентов обмена иностранных бумаг на акции российских компаний после разделения бизнеса/редомициляции не было.

Теперь же такой прецедент есть в виде кейса Softline (и скоро будет Vk). Соответственно, мы видим, что это технически реализуемо, главное - завершить процесс по разделению бизнеса (закрыть сделку по продаже российского бизнеса материнской компанией). О том, насколько Яндекс привлекателен для покупки с точки зрения фундаментальной недооценки бизнеса, знают клиенты нашего сервиса.

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

👍47🔥5🤩2

💡Подборка публикаций Invest Heroes за последние две недели

Дорогие читатели, на нашем канале выходит много полезного материала, и, возможно, вы не всегда успеваете все читать. Поэтому мы решили раз в две недели делать подобные подборки, чтобы вы ничего не пропустили

Полезные публикации:

— Экономика России сейчас в фазе роста, но может перейти к торможению в 4 кв

— Минфин опубликовал прогноз по бюджету с серьезным ростом в 2024 году - что это значит

— Почему росли цены на бензин

— Почему ограничение на экспорт дизеля и бензина не может длиться долго?

— Кто из экспортеров попадет под удар новых пошлин

— Алроса приостановила продажи алмазов на 2 мес.

— Сильный потребительский спрос: чем подкрепляется и будет ли оставаться таким

— Обзор потребительских компаний: Кому в ритейле жить хорошо?

— Какие перспективы у рынка кибербезопасности?

— Softline: Первый кейс обмена иностранных расписок на акции российской компании

Видео-материалы:

— Свежий выпуск Вот такие пироги!

— Сергей Пирогов в эфире БКС: что происходит с рынком, c рублем, ценами на нефть, куда инвестировать и тд.

Дорогие читатели, на нашем канале выходит много полезного материала, и, возможно, вы не всегда успеваете все читать. Поэтому мы решили раз в две недели делать подобные подборки, чтобы вы ничего не пропустили

Полезные публикации:

— Экономика России сейчас в фазе роста, но может перейти к торможению в 4 кв

— Минфин опубликовал прогноз по бюджету с серьезным ростом в 2024 году - что это значит

— Почему росли цены на бензин

— Почему ограничение на экспорт дизеля и бензина не может длиться долго?

— Кто из экспортеров попадет под удар новых пошлин

— Алроса приостановила продажи алмазов на 2 мес.

— Сильный потребительский спрос: чем подкрепляется и будет ли оставаться таким

— Обзор потребительских компаний: Кому в ритейле жить хорошо?

— Какие перспективы у рынка кибербезопасности?

— Softline: Первый кейс обмена иностранных расписок на акции российской компании

Видео-материалы:

— Свежий выпуск Вот такие пироги!

— Сергей Пирогов в эфире БКС: что происходит с рынком, c рублем, ценами на нефть, куда инвестировать и тд.

👍46🔥7

Как запрет на экспорт повлиял на цены на бензин и дизель

#нефть

В сентябре после снижения в 2 раза выплат нефтяникам по топливному демпферу (при продаже нефтепродуктов на внутреннем рынке) цены на бензин и дизель резко выросли. С 21 сентября Правительство ввело временный запрет на экспорт этих нефтепродуктов. В посте рассмотрим подробнее, как эта мера повлияла на цены на внутреннем рынке и как их планируют регулировать дальше.

- После запрета на экспорт бензина и дизеля цены на них снизились на 20%

Из-за снижения выплат по топливному демпферу в сентябре (эта мера планировалась еще с апреля) цены на бензин и дизель существенно выросли – примерно на 40-50% с апреля по середину сентября. Мы писали об этом в предыдущем посте. Временный запрет на экспорт дизеля и бензина с 21 сентября привел к снижению цен примерно на 20%. В итоге цены на бензин и дизель снизились до уровня июня, но остались на 10-24% выше начала апреля.

На начало апреля биржевые цены на бензин Аи-92 составляли 45.5 тыс. руб./т, к началу сентября выросли до 64.9 тыс. руб./т (+43%), к 18 сентября достигли максимума на уровне 70.4 тыс. руб./т (+8%) и перешли к снижению. На 4 октября цены на бензин Аи-92 снизились до 56.3 тыс. руб./т (-20%), что ниже уровня начала сентября, но на 24% выше уровня начала апреля.

На начало апреля биржевые цены на бензин Аи-95 составляли 51.3 тыс. руб., к началу сентября выросли до 73.9 тыс. руб./т (+44%), к 18 сентября – 75.1 тыс. руб./т (+2%). На 4 октября цены снизились до 58.6 тыс. руб./т (-22%), но оставались на 14% выше уровня начала апреля.

На начало апреля биржевые цены на летний дизель составляли 51.9 тыс. руб., к началу сентября выросли до 70.8 тыс. руб./т (+36%), к 18 сентября – 74.5 тыс. руб./т (+5%). На 4 октября цены снизились до 57.3 тыс. руб./т (-23%), но по-прежнему были на 10% выше уровня начала апреля.

- Запрет на экспорт дизеля могут скоро отменить, а выплаты по демпферу и экспортные пошлины - повысить

Запрет на экспорт действует уже две недели, но он не может продлиться долго. Об этом мы писали в предыдущем посте. В ближайшее время мощности по хранению дизеля Транснефти могут закончиться. Если запрет на экспорт не снимут в ближайшее время, НПЗ будут вынуждены снизить объем переработки и объем поставок бензина на внутренний рынок (т. к. экспорт дизеля существенно выше, чем бензина). Тогда это приведет, наоборот, к дестабилизации рынка и дефициту бензина.

Сегодня, 4 октября прошло очередное совещание А. Новака с нефтяниками по ситуации на рынке. После совещания о новых мерах заявлено не было. Но, вероятно, что в ближайшее время может быть принято решение о смягчении запрета на экспорт. По данным источников «Коммерсанта», Правительство готово частично снять запрет на экспорт дизеля, но оставит запрет на экспорт бензина (его доля в экспорте нефтепродуктов небольшая – около 3%). Также, вероятно, что Минфин может повысить выплаты по топливному демпферу и повысить пошлины на экспорт бензина и дизеля, чтобы сдерживать цены на внутреннем рынке. ФАС следит за ростом цен на розничном рынке на АЗС, но не контролирует цены на оптовом биржевом рынке.

Вывод

В сентябре цены на бензин и дизель резко выросли из-за снижения выплат нефтяникам по демпферу. 21 сентября вступил в силу временный запрет на экспорт бензина и дизеля, чтобы стабилизировать цены на них на внутреннем рынке. Эта мера была эффективной, и цены снизились примерно на 20% (примерно до уровней июня).

Но эта мера не может продлиться долго, т. к. хранилища скоро могут быть переполнены дизелем, и НПЗ снизят объем переработки. Тогда это приведет, наоборот, к дестабилизации рынка и дефициту бензина. Поэтому, вероятно, что в ближайшее время Правительство отменит запрет на экспорт дизеля, а также повысит выплату по демпферу и введет дополнительную экспортную пошлину на бензин и дизель для ограничения цен на внутреннем рынке.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В сентябре после снижения в 2 раза выплат нефтяникам по топливному демпферу (при продаже нефтепродуктов на внутреннем рынке) цены на бензин и дизель резко выросли. С 21 сентября Правительство ввело временный запрет на экспорт этих нефтепродуктов. В посте рассмотрим подробнее, как эта мера повлияла на цены на внутреннем рынке и как их планируют регулировать дальше.

- После запрета на экспорт бензина и дизеля цены на них снизились на 20%

Из-за снижения выплат по топливному демпферу в сентябре (эта мера планировалась еще с апреля) цены на бензин и дизель существенно выросли – примерно на 40-50% с апреля по середину сентября. Мы писали об этом в предыдущем посте. Временный запрет на экспорт дизеля и бензина с 21 сентября привел к снижению цен примерно на 20%. В итоге цены на бензин и дизель снизились до уровня июня, но остались на 10-24% выше начала апреля.

На начало апреля биржевые цены на бензин Аи-92 составляли 45.5 тыс. руб./т, к началу сентября выросли до 64.9 тыс. руб./т (+43%), к 18 сентября достигли максимума на уровне 70.4 тыс. руб./т (+8%) и перешли к снижению. На 4 октября цены на бензин Аи-92 снизились до 56.3 тыс. руб./т (-20%), что ниже уровня начала сентября, но на 24% выше уровня начала апреля.

На начало апреля биржевые цены на бензин Аи-95 составляли 51.3 тыс. руб., к началу сентября выросли до 73.9 тыс. руб./т (+44%), к 18 сентября – 75.1 тыс. руб./т (+2%). На 4 октября цены снизились до 58.6 тыс. руб./т (-22%), но оставались на 14% выше уровня начала апреля.

На начало апреля биржевые цены на летний дизель составляли 51.9 тыс. руб., к началу сентября выросли до 70.8 тыс. руб./т (+36%), к 18 сентября – 74.5 тыс. руб./т (+5%). На 4 октября цены снизились до 57.3 тыс. руб./т (-23%), но по-прежнему были на 10% выше уровня начала апреля.

- Запрет на экспорт дизеля могут скоро отменить, а выплаты по демпферу и экспортные пошлины - повысить

Запрет на экспорт действует уже две недели, но он не может продлиться долго. Об этом мы писали в предыдущем посте. В ближайшее время мощности по хранению дизеля Транснефти могут закончиться. Если запрет на экспорт не снимут в ближайшее время, НПЗ будут вынуждены снизить объем переработки и объем поставок бензина на внутренний рынок (т. к. экспорт дизеля существенно выше, чем бензина). Тогда это приведет, наоборот, к дестабилизации рынка и дефициту бензина.

Сегодня, 4 октября прошло очередное совещание А. Новака с нефтяниками по ситуации на рынке. После совещания о новых мерах заявлено не было. Но, вероятно, что в ближайшее время может быть принято решение о смягчении запрета на экспорт. По данным источников «Коммерсанта», Правительство готово частично снять запрет на экспорт дизеля, но оставит запрет на экспорт бензина (его доля в экспорте нефтепродуктов небольшая – около 3%). Также, вероятно, что Минфин может повысить выплаты по топливному демпферу и повысить пошлины на экспорт бензина и дизеля, чтобы сдерживать цены на внутреннем рынке. ФАС следит за ростом цен на розничном рынке на АЗС, но не контролирует цены на оптовом биржевом рынке.

Вывод

В сентябре цены на бензин и дизель резко выросли из-за снижения выплат нефтяникам по демпферу. 21 сентября вступил в силу временный запрет на экспорт бензина и дизеля, чтобы стабилизировать цены на них на внутреннем рынке. Эта мера была эффективной, и цены снизились примерно на 20% (примерно до уровней июня).

Но эта мера не может продлиться долго, т. к. хранилища скоро могут быть переполнены дизелем, и НПЗ снизят объем переработки. Тогда это приведет, наоборот, к дестабилизации рынка и дефициту бензина. Поэтому, вероятно, что в ближайшее время Правительство отменит запрет на экспорт дизеля, а также повысит выплату по демпферу и введет дополнительную экспортную пошлину на бензин и дизель для ограничения цен на внутреннем рынке.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍70🤔2🤩2

🎯 Когда покупать облигации

#облигации

• С начала сентября индекс ОФЗ (RGBI) снизился на 4.3%, а индекс корпоративных облигаций (RUCBTRNS) на 2.2%. И плавное давление на цены сохраняется, т.к. рынок бондов закладывает повышение КС до 14% на заседании 27 октября. Мы согласны с рынком и в своем базовом сценарии ждем рост до 14% и сохранение на этом уровне в след. пол года.

• Мы думаем, что облигации будут оставаться под давлением вплоть до октябрьского заседания. Далее, если ЦБ повысит ставку не более чем на 100 б.п. и сохранит умеренно жесткий сигнал, а рынок поверит в то, что 14% это пик в текущем цикле повышения, бонды могут "нащупать дно" и торговаться в боковике до появления первых индикаторов охлаждения спроса и замедления темпов роста цен, а затем перейти к росту.

• Если делать ставку на такой сценарий, то хорошей точкой для покупки бумаг с фиксированным купоном может быть вторая половина октября. Но т.к. сохраняется риск неопределенности, то лучше разделить покупки на несколько этапов и часть делать уже после решения по ставке и комментариев ЦБ. А пока сохранять облигационную часть в защитных инструментах в виде флоатеров или фондов денежного рынка.

• В корпоративных бумагах важно смотреть на спред к кривой ОФЗ (премию за кредитный риск). Как правило, корпы реагируют на снижение цен ОФЗ с задержкой, и внутри бумаг кто-то подстраивается под новую реальность быстрее, кто-то медленнее. О том, какие из них интересно покупать, мы пишем здесь.

• Также можно участвовать в первичных размещениях с достаточной премией ко вторичному рынку. т.к. благодаря ей такие бумаги могут самортизировать эффект дальнейшего роста доходностей ОФЗ.

📈 Почему мы думаем, что ЦБ повысит ставку

• После публикации параметров бюджета на 2024-2026 гг., ЦБ отметил, что бюджетный импульс в терминах не-нефтегазового дефицита будет сильнее, чем Банк закладывал в своем последнем прогнозе, т.е. бюджетная политика будет мягче. А более мягкая бюджетная политика требует более жесткой ДКП.

• Инфляция в сентябре составила по оценкам макроэкономистов 12-13% в годовом выражении с сезонной корректировкой. В октябре может составить 9-10% по прогнозам, т.е. текущая ДКП всё ещё мягко-нейтральная, а не жесткая.

• О недостаточной жесткости говорят и инфляционные ожидания населения — 11.7% в сентябре на год вперед, и ценовые ожидания предприятий, которые ждут что в след. 3 мес. цены в среднем вырастут на 14.4% в годовом выражении.

#облигации

• С начала сентября индекс ОФЗ (RGBI) снизился на 4.3%, а индекс корпоративных облигаций (RUCBTRNS) на 2.2%. И плавное давление на цены сохраняется, т.к. рынок бондов закладывает повышение КС до 14% на заседании 27 октября. Мы согласны с рынком и в своем базовом сценарии ждем рост до 14% и сохранение на этом уровне в след. пол года.

• Мы думаем, что облигации будут оставаться под давлением вплоть до октябрьского заседания. Далее, если ЦБ повысит ставку не более чем на 100 б.п. и сохранит умеренно жесткий сигнал, а рынок поверит в то, что 14% это пик в текущем цикле повышения, бонды могут "нащупать дно" и торговаться в боковике до появления первых индикаторов охлаждения спроса и замедления темпов роста цен, а затем перейти к росту.

• Если делать ставку на такой сценарий, то хорошей точкой для покупки бумаг с фиксированным купоном может быть вторая половина октября. Но т.к. сохраняется риск неопределенности, то лучше разделить покупки на несколько этапов и часть делать уже после решения по ставке и комментариев ЦБ. А пока сохранять облигационную часть в защитных инструментах в виде флоатеров или фондов денежного рынка.

• В корпоративных бумагах важно смотреть на спред к кривой ОФЗ (премию за кредитный риск). Как правило, корпы реагируют на снижение цен ОФЗ с задержкой, и внутри бумаг кто-то подстраивается под новую реальность быстрее, кто-то медленнее. О том, какие из них интересно покупать, мы пишем здесь.

• Также можно участвовать в первичных размещениях с достаточной премией ко вторичному рынку. т.к. благодаря ей такие бумаги могут самортизировать эффект дальнейшего роста доходностей ОФЗ.

📈 Почему мы думаем, что ЦБ повысит ставку

• После публикации параметров бюджета на 2024-2026 гг., ЦБ отметил, что бюджетный импульс в терминах не-нефтегазового дефицита будет сильнее, чем Банк закладывал в своем последнем прогнозе, т.е. бюджетная политика будет мягче. А более мягкая бюджетная политика требует более жесткой ДКП.

• Инфляция в сентябре составила по оценкам макроэкономистов 12-13% в годовом выражении с сезонной корректировкой. В октябре может составить 9-10% по прогнозам, т.е. текущая ДКП всё ещё мягко-нейтральная, а не жесткая.

• О недостаточной жесткости говорят и инфляционные ожидания населения — 11.7% в сентябре на год вперед, и ценовые ожидания предприятий, которые ждут что в след. 3 мес. цены в среднем вырастут на 14.4% в годовом выражении.

{kind=link}

👍93🔥9

Почему снизились цены на нефть

#нефть

Цены на нефть за последние две недели резко снизились: с $95/барр. в середине сентября до $85/барр. в начале октября (на 10.5%). В посте разберем подробнее, с чем это было связано и что будет с ценами на нефть в этом году.

- С. Аравия и Россия придерживаются сокращения добычи на 1.3 мбс всего до конца года

Ранее С. Аравия и Россия объявили добровольное сокращение добычи нефти на 1 мбс и 0.3 мбс соответственно до конца года (С. Аравия – с 10.1 мбс в июле до 9.1 мбс в августе-декабре, Россия – с 10.5 мбс в июне до 10.2 мбс в сентябре-декабре 2023 г.). На заседании ОПЕК+ 4 октября С. Аравия и Россия подтвердили решение о продлении добровольного сокращения добычи до конца 2023 г.

Недавно Bloomberg писал о том, что С. Аравия и Россия повысили морской экспорт нефти в сентябре на 0.8 и 0.2 мбс мес./мес. соответственно (с 5.6 до 6.4 мбс и с 2.9 до 3.2 мбс соответственно). Данных по добыче за сентябрь еще не было. Россия планировала снизить экспорт нефти на 0.3 мбс относительно июня: с 3.4 мбс морского экспорта в июне до 3.1 мбс в сентябре. С учетом этого в сентябре экспорт нефти был на 0.1 мбс выше целевого, то есть несущественно отличался. Поэтому предполагаем, что объем добычи также отличался от целевого уровня несущественно.

По предварительным данным Reuters, добыча в С. Аравии в сентябре оставалась примерно на уровне 9 мбс. То есть пока С. Аравия в целом придерживается плана по добыче, а рост экспорта нефти мес./мес. может быть связан со снижением экспорта нефтепродуктов.

- В сентябре импорт нефти в Китай снизился, но данных по общему спросу еще не было

На Китай приходится около 15% мирового спроса на нефть, поэтому статистика по спросу в Китае существенно влияет на цены на нефть. В августе импорт нефти в Китай составил 12.4 мбс, на 2.1 мбс выше июля 2023 г. (10.3 мбс) и на 3.5 мбс - июля 2022 г. (8.9 мбс). В сентябре импорт нефти в Китай снизился до 11.5 мбс (-0.9 мбс). Но сезонно в сентябре потребление нефти в Китае обычно растет относительно августа (на 0.7-0.9 мбс), а в ноябре-декабре - выше, чем в сентябре на 0.2-0.3 мбс. При этом в октябре спрос на нефть в Китае может быть более слабым (на уровне августа). Мы сохраняем ожидания, что спрос на нефть в Китае вырастет до конца года на фоне роста экономики и сезонности.

- В США в сентябре снизился спрос на бензин, что негативно повлияло на цены на нефть

На США приходится около 20% мирового спроса на нефть, и статистика по спросу в США также существенно влияет на цены на нефть. В США вышла статистика о том, что за неделю по 29 сентября запасы бензина выросли сильнее прогнозов — на 6.5 млн барр. (0.9 мбс) против прогноза 0.2 млн барр. (0.03 мбс). В среднем за сентябрь запасы бензина выросли на 0.7 мбс мес./мес. Это говорит о более низком спросе и негативно влияет на цены на нефть.

Обычно в октябре сезонно спрос в США выше, чем в сентябре (частично восстанавливается после снижения в сентябре по сравнению с августом). При этом мы ожидаем консервативно, что в этом октябре спрос будет ниже, чем в сентябре и августе из-за замедления экономики.

Вывод

Цены на нефть скорректировались с $95/барр. до $85/барр., вероятно, в основном на фоне негативной статистики по спросу на бензин в США (в сентябре снизилось потребление бензина мес./мес.) и по импорту в Китае (в сентябре снизился импорт нефти мес./мес.) .Также С. Аравия повысила экспорт нефти мес./мес., но, по предварительным данным, объем добычи не изменился.

Мы консервативно ожидаем замедление экономики в США в октябре и уже учитываем снижение спроса на нефть в октябре мес./мес. При этом мы учитываем, что спрос в Китае сезонно вырастет к ноябрю-декабрю. Но даже без существенного роста спроса в Китае ожидаем в ноябре-декабре дефицит на рынке около 1 мбс (из-за ограничения добычи ОПЕК+), который будет способствовать росту цен на нефть, несмотря на замедление экономики в США.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

Цены на нефть за последние две недели резко снизились: с $95/барр. в середине сентября до $85/барр. в начале октября (на 10.5%). В посте разберем подробнее, с чем это было связано и что будет с ценами на нефть в этом году.

- С. Аравия и Россия придерживаются сокращения добычи на 1.3 мбс всего до конца года

Ранее С. Аравия и Россия объявили добровольное сокращение добычи нефти на 1 мбс и 0.3 мбс соответственно до конца года (С. Аравия – с 10.1 мбс в июле до 9.1 мбс в августе-декабре, Россия – с 10.5 мбс в июне до 10.2 мбс в сентябре-декабре 2023 г.). На заседании ОПЕК+ 4 октября С. Аравия и Россия подтвердили решение о продлении добровольного сокращения добычи до конца 2023 г.

Недавно Bloomberg писал о том, что С. Аравия и Россия повысили морской экспорт нефти в сентябре на 0.8 и 0.2 мбс мес./мес. соответственно (с 5.6 до 6.4 мбс и с 2.9 до 3.2 мбс соответственно). Данных по добыче за сентябрь еще не было. Россия планировала снизить экспорт нефти на 0.3 мбс относительно июня: с 3.4 мбс морского экспорта в июне до 3.1 мбс в сентябре. С учетом этого в сентябре экспорт нефти был на 0.1 мбс выше целевого, то есть несущественно отличался. Поэтому предполагаем, что объем добычи также отличался от целевого уровня несущественно.

По предварительным данным Reuters, добыча в С. Аравии в сентябре оставалась примерно на уровне 9 мбс. То есть пока С. Аравия в целом придерживается плана по добыче, а рост экспорта нефти мес./мес. может быть связан со снижением экспорта нефтепродуктов.

- В сентябре импорт нефти в Китай снизился, но данных по общему спросу еще не было

На Китай приходится около 15% мирового спроса на нефть, поэтому статистика по спросу в Китае существенно влияет на цены на нефть. В августе импорт нефти в Китай составил 12.4 мбс, на 2.1 мбс выше июля 2023 г. (10.3 мбс) и на 3.5 мбс - июля 2022 г. (8.9 мбс). В сентябре импорт нефти в Китай снизился до 11.5 мбс (-0.9 мбс). Но сезонно в сентябре потребление нефти в Китае обычно растет относительно августа (на 0.7-0.9 мбс), а в ноябре-декабре - выше, чем в сентябре на 0.2-0.3 мбс. При этом в октябре спрос на нефть в Китае может быть более слабым (на уровне августа). Мы сохраняем ожидания, что спрос на нефть в Китае вырастет до конца года на фоне роста экономики и сезонности.

- В США в сентябре снизился спрос на бензин, что негативно повлияло на цены на нефть

На США приходится около 20% мирового спроса на нефть, и статистика по спросу в США также существенно влияет на цены на нефть. В США вышла статистика о том, что за неделю по 29 сентября запасы бензина выросли сильнее прогнозов — на 6.5 млн барр. (0.9 мбс) против прогноза 0.2 млн барр. (0.03 мбс). В среднем за сентябрь запасы бензина выросли на 0.7 мбс мес./мес. Это говорит о более низком спросе и негативно влияет на цены на нефть.

Обычно в октябре сезонно спрос в США выше, чем в сентябре (частично восстанавливается после снижения в сентябре по сравнению с августом). При этом мы ожидаем консервативно, что в этом октябре спрос будет ниже, чем в сентябре и августе из-за замедления экономики.

Вывод

Цены на нефть скорректировались с $95/барр. до $85/барр., вероятно, в основном на фоне негативной статистики по спросу на бензин в США (в сентябре снизилось потребление бензина мес./мес.) и по импорту в Китае (в сентябре снизился импорт нефти мес./мес.) .Также С. Аравия повысила экспорт нефти мес./мес., но, по предварительным данным, объем добычи не изменился.

Мы консервативно ожидаем замедление экономики в США в октябре и уже учитываем снижение спроса на нефть в октябре мес./мес. При этом мы учитываем, что спрос в Китае сезонно вырастет к ноябрю-декабрю. Но даже без существенного роста спроса в Китае ожидаем в ноябре-декабре дефицит на рынке около 1 мбс (из-за ограничения добычи ОПЕК+), который будет способствовать росту цен на нефть, несмотря на замедление экономики в США.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍70🤔7🤬6🤩3🔥1

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -1.67%