Forwarded from Invest Heroes Global

На войне все средства хороши или как Tesla девять месяцев снижает цены на EV

Снижение компанией Tesla цен на свои электромобили по всему миру на 20% в январе 2023 года положило начало ценовой войне, которая особенно заметна в Китае, где была сделана ставка на то, что лучшая среди конкурентов рентабельность Tesla позволит компании противостоять растущей конкуренции и расположить к себе покупателей в условиях слабой экономики.

В течение пары месяцев после начала ценовой войны от Tesla, к ней присоединились от 25% всех производителей EV, чтобы не потерять конкурентоспособность (такие как Ford, Hyundai, Kia, Audi). Ожидалось, что это временное решение на пару кварталов, так как у самой Tesla производство превышало продажи и 8%-10% EV оставались на складах.

Но несмотря на бурный рост продаж EV в 2023 году, мощности все еще остались недозагруженными, а Илон Маск высказался о том, что доля рынка и объёмы продаж для компании важнее сиюминутной прибыли.

Июльское снижение продаж электромобилей Tesla в Китае на 31% по сравнению с предыдущим месяцем сподвигло компанию на активные действия по восстановлению объема продаж,

👉🏻 были снижены цены на имеющиеся запасы автомобилей премиум-класса Model S (с 808 900 юаней ранее до 754 900 юаней) и Model X (с 898 900 юаней ранее до 836 900 юаней) в Китае на 6,7% и 6,9% соответственно

👉🏻 снижены цены на Model Y Long Range на 4,5% до 299 900 юаней и на Model Y Performance - на 3,8% до 349 900 юаней

👉🏻 а также предоставлены субсидии на страхование покупателям версий Model 3 начального уровня с задним приводом в период с 14 августа по 30 сентября в Китае и предложены ваучеры на $420 в Шанхае 3000 клиентам, которые закажут и зарегистрируют один из своих электромобилей Model 3 или Model Y, произведенных на месте в августе

Проводимые компанией действия значительно ускорили процесс удешевления EV для конечного потребителя, что уже в августе поспособствовало увеличению продаж Model 3 и Model Y на 30% м/м.

Из последнего, 7 сентября гонконгское издательство Hong Kong Economic Times сообщило о представлении новой Tesla Model 3 в Гонконге, на которую цена снизится на 36 400 гонконгских долларов (HKD) до 328 300 HKD ($41.88 тыс.), что означает, что Tesla пока не собирается сбавлять обороты в снижении цен не только на старые, но и на новые электромобили.

Наибольший удар политика Tesla наносит классическому автопрому, который не вышел на измеримые объемы продаж EV и не обладает технологиями для удешевления EV.

Снижение компанией Tesla цен на свои электромобили по всему миру на 20% в январе 2023 года положило начало ценовой войне, которая особенно заметна в Китае, где была сделана ставка на то, что лучшая среди конкурентов рентабельность Tesla позволит компании противостоять растущей конкуренции и расположить к себе покупателей в условиях слабой экономики.

В течение пары месяцев после начала ценовой войны от Tesla, к ней присоединились от 25% всех производителей EV, чтобы не потерять конкурентоспособность (такие как Ford, Hyundai, Kia, Audi). Ожидалось, что это временное решение на пару кварталов, так как у самой Tesla производство превышало продажи и 8%-10% EV оставались на складах.

Но несмотря на бурный рост продаж EV в 2023 году, мощности все еще остались недозагруженными, а Илон Маск высказался о том, что доля рынка и объёмы продаж для компании важнее сиюминутной прибыли.

Июльское снижение продаж электромобилей Tesla в Китае на 31% по сравнению с предыдущим месяцем сподвигло компанию на активные действия по восстановлению объема продаж,

👉🏻 были снижены цены на имеющиеся запасы автомобилей премиум-класса Model S (с 808 900 юаней ранее до 754 900 юаней) и Model X (с 898 900 юаней ранее до 836 900 юаней) в Китае на 6,7% и 6,9% соответственно

👉🏻 снижены цены на Model Y Long Range на 4,5% до 299 900 юаней и на Model Y Performance - на 3,8% до 349 900 юаней

👉🏻 а также предоставлены субсидии на страхование покупателям версий Model 3 начального уровня с задним приводом в период с 14 августа по 30 сентября в Китае и предложены ваучеры на $420 в Шанхае 3000 клиентам, которые закажут и зарегистрируют один из своих электромобилей Model 3 или Model Y, произведенных на месте в августе

Проводимые компанией действия значительно ускорили процесс удешевления EV для конечного потребителя, что уже в августе поспособствовало увеличению продаж Model 3 и Model Y на 30% м/м.

Из последнего, 7 сентября гонконгское издательство Hong Kong Economic Times сообщило о представлении новой Tesla Model 3 в Гонконге, на которую цена снизится на 36 400 гонконгских долларов (HKD) до 328 300 HKD ($41.88 тыс.), что означает, что Tesla пока не собирается сбавлять обороты в снижении цен не только на старые, но и на новые электромобили.

Наибольший удар политика Tesla наносит классическому автопрому, который не вышел на измеримые объемы продаж EV и не обладает технологиями для удешевления EV.

👍41🔥4

Сегежа: слабый отчет за 1П 2023 г.

#SGZH

На прошлой неделе компания опубликовала финансовые результаты по итогам 2 кв. 2023 г., которые были слабыми. В прошлом посте мы писали, что, по нашим оценкам, девальвация не сильно поможет финансовым результатам компании из-за ожиданий по стагнации цен на продукцию Сегежи. Фактически, цены продолжили снижаться, в результате чего слабый рубль не помог компании показать хорошие результаты.

Далее рассмотрим финансовые результаты компании по итогам 1 полугодия 2023 г. и дадим актуальный взгляд на компанию.

Слабые финансовые результаты

–Выручка снизилась на 24% г/г, до 21.1 млрд руб. (+13% кв/кв) на фоне продолжающего падения цен на продукцию компании. Высокий курс доллара к рублю не компенсирует значительное снижение цен на продукцию Сегежи.

–OIBDA снизилась на 51% г/г, до 2.9 млрд руб. (+166% кв/кв). Компания продолжает работать над своей эффективностью, в результате чего она продолжает снижать удельную себестоимость продукции. Однако, без должного роста цен не стоит ожидать хорошей динамики OIBDA.

-Чистый долг вырос на 3% кв/кв, до 114.0 млрд руб., на конец 2 кв. 2023 г. Мы ожидаем, что он незначительно сократится до 113.3 млрд руб. на конец 2023 г. Коэффициент чистый долг/OIBDA может составить 6.4х на конец 2023 г. против 10.4х на конец 2 кв. 2023 г. Далее, по мере восстановления рыночной конъюнктуры, чистый долг, по нашим оценкам, снизится до 97.8 млрд руб. на конец 2024 г. Коэффициент чистый долг/OIBDA может заметно уменьшиться до 2.8х на конец 2024 г.

-Компания по-прежнему не собирается выплачивать дивиденды, что, по нашему мнению, разумно, учитывая высокий долг. В ближайшие годы выплат ожидать не стоит.

Актуальный взгляд на компанию

В результате продолжающегося снижения цен на продукцию Сегежи из-за слабого спроса в Китае, а также высокого чистого долга компании мы не считаем акции Сегежи интересными для удержания на горизонте года. Без ощутимого улучшения конъюнктуры рынка компании будет сложно сокращать долг. В таких условиях мы не ожидаем выплаты дивидендов в ближайшие годы.

Кроме этого, процентные платежи компании с 2021 г. сильно выросли с 1.0 до 3.8 млрд руб. в квартал на фоне повышения ставки по кредитам и самого долга. Мы ожидаем, что в среднем компания будет тратить обслуживание долга 3.8-4.2 млрд руб. в квартал в 2023-24 гг. Это будет составлять примерно 40-65% от EBITDA, что заметно выше, чем в 2021 г. (~12-20%). Такие высокие платежи будут давить на финансовое положение компании.

Марк Пальшин

Senior Analyst

@Palshinmd

#SGZH

На прошлой неделе компания опубликовала финансовые результаты по итогам 2 кв. 2023 г., которые были слабыми. В прошлом посте мы писали, что, по нашим оценкам, девальвация не сильно поможет финансовым результатам компании из-за ожиданий по стагнации цен на продукцию Сегежи. Фактически, цены продолжили снижаться, в результате чего слабый рубль не помог компании показать хорошие результаты.

Далее рассмотрим финансовые результаты компании по итогам 1 полугодия 2023 г. и дадим актуальный взгляд на компанию.

Слабые финансовые результаты

–Выручка снизилась на 24% г/г, до 21.1 млрд руб. (+13% кв/кв) на фоне продолжающего падения цен на продукцию компании. Высокий курс доллара к рублю не компенсирует значительное снижение цен на продукцию Сегежи.

–OIBDA снизилась на 51% г/г, до 2.9 млрд руб. (+166% кв/кв). Компания продолжает работать над своей эффективностью, в результате чего она продолжает снижать удельную себестоимость продукции. Однако, без должного роста цен не стоит ожидать хорошей динамики OIBDA.

-Чистый долг вырос на 3% кв/кв, до 114.0 млрд руб., на конец 2 кв. 2023 г. Мы ожидаем, что он незначительно сократится до 113.3 млрд руб. на конец 2023 г. Коэффициент чистый долг/OIBDA может составить 6.4х на конец 2023 г. против 10.4х на конец 2 кв. 2023 г. Далее, по мере восстановления рыночной конъюнктуры, чистый долг, по нашим оценкам, снизится до 97.8 млрд руб. на конец 2024 г. Коэффициент чистый долг/OIBDA может заметно уменьшиться до 2.8х на конец 2024 г.

-Компания по-прежнему не собирается выплачивать дивиденды, что, по нашему мнению, разумно, учитывая высокий долг. В ближайшие годы выплат ожидать не стоит.

Актуальный взгляд на компанию

В результате продолжающегося снижения цен на продукцию Сегежи из-за слабого спроса в Китае, а также высокого чистого долга компании мы не считаем акции Сегежи интересными для удержания на горизонте года. Без ощутимого улучшения конъюнктуры рынка компании будет сложно сокращать долг. В таких условиях мы не ожидаем выплаты дивидендов в ближайшие годы.

Кроме этого, процентные платежи компании с 2021 г. сильно выросли с 1.0 до 3.8 млрд руб. в квартал на фоне повышения ставки по кредитам и самого долга. Мы ожидаем, что в среднем компания будет тратить обслуживание долга 3.8-4.2 млрд руб. в квартал в 2023-24 гг. Это будет составлять примерно 40-65% от EBITDA, что заметно выше, чем в 2021 г. (~12-20%). Такие высокие платежи будут давить на финансовое положение компании.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍70🔥1

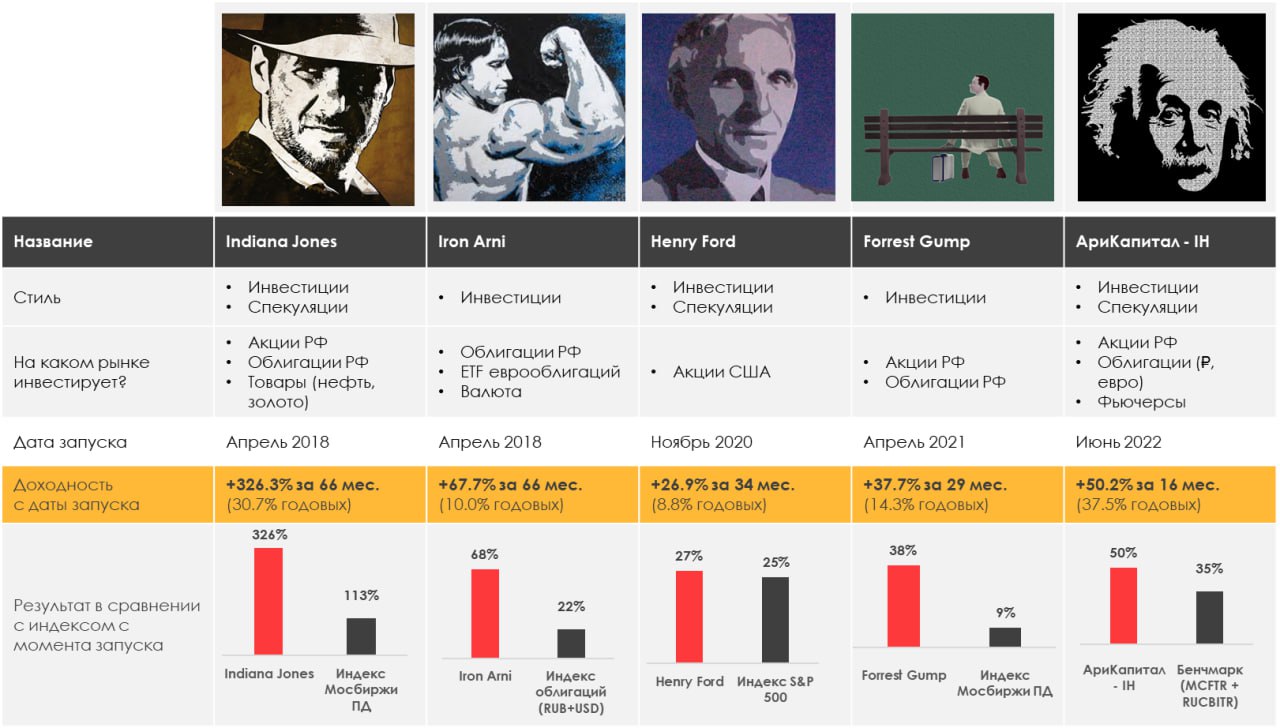

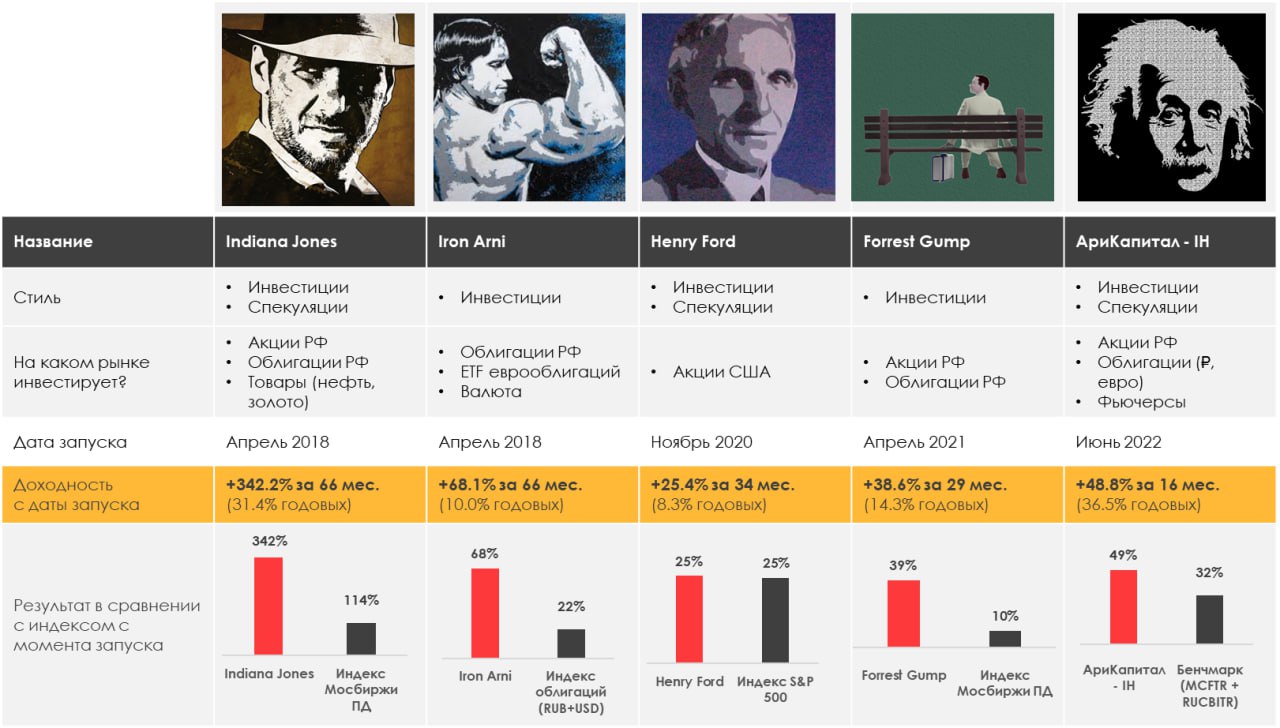

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -4.80%

> Henry Ford: -2.67%.

> Iron Arny: -0.86%

> Forrest Gump RU: -2.19%

> Фонд АриКапитал IH: -1.70%

> Индекс Мосбиржи ПД: -2.74%

> Индекс S&P500: -1.29%

Портфель IJ:

Неделю работали с коррекцией. По итогам портфель корректируется вместе с рынком. Что хорошо/плохо:

- хорошо, что акции в шорте валятся уверенно;

- хорошо добрали шорт через IMOEX;

- плохо, что доллар пока падает меньше, чем IMOEX.

Будем работать с этой коррекцией дальше.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе продали часть позиций из портфеля, чтобы снизить уровень чистого лонга. Думаю, что нас ждет волатильный период в ближайшие две недели на фоне выхода данных по инфляции и заседания ФРС.

Портфель Iron Arny:

Портфель продолжил снижение на фоне распродаж в облигациях. Рынок боится дальнейшего повышения КС. В случае сохранения ставки ждем отскок. Сохраняем кэш для докупок.

Портфель Forrest Gump RU:

Портфель по доходности за год идет примерно на уровне с рынком акций, однако, в портфеле большую часть этого времени не было 100% в акциях, а была защита в размере 30-50% портфеля..

Фонд АриКапитал IH:

Сохраняем долю акций около 50% с фокусом на нефтегазовый сектор, на коррекции готовы увеличивать экспозицию в акциях с прицелом до конца года.

В рублевых облигациях рынок стал закладывать риски дальнейшего повышения ключевой ставки, что отражается в росте доходностей как ОФЗ, так и корпоративных облигаций.

Мы полагаем, что текущие темпы инфляции дают ЦБ РФ время на анализ эффекта от уже состоявшегося повышения КС до 12%, ждём сохранения ставки и частично восстановления рынка ОФЗ после 15 сентября.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -4.80%

> Henry Ford: -2.67%.

> Iron Arny: -0.86%

> Forrest Gump RU: -2.19%

> Фонд АриКапитал IH: -1.70%

> Индекс Мосбиржи ПД: -2.74%

> Индекс S&P500: -1.29%

Портфель IJ:

Неделю работали с коррекцией. По итогам портфель корректируется вместе с рынком. Что хорошо/плохо:

- хорошо, что акции в шорте валятся уверенно;

- хорошо добрали шорт через IMOEX;

- плохо, что доллар пока падает меньше, чем IMOEX.

Будем работать с этой коррекцией дальше.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе продали часть позиций из портфеля, чтобы снизить уровень чистого лонга. Думаю, что нас ждет волатильный период в ближайшие две недели на фоне выхода данных по инфляции и заседания ФРС.

Портфель Iron Arny:

Портфель продолжил снижение на фоне распродаж в облигациях. Рынок боится дальнейшего повышения КС. В случае сохранения ставки ждем отскок. Сохраняем кэш для докупок.

Портфель Forrest Gump RU:

Портфель по доходности за год идет примерно на уровне с рынком акций, однако, в портфеле большую часть этого времени не было 100% в акциях, а была защита в размере 30-50% портфеля..

Фонд АриКапитал IH:

Сохраняем долю акций около 50% с фокусом на нефтегазовый сектор, на коррекции готовы увеличивать экспозицию в акциях с прицелом до конца года.

В рублевых облигациях рынок стал закладывать риски дальнейшего повышения ключевой ставки, что отражается в росте доходностей как ОФЗ, так и корпоративных облигаций.

Мы полагаем, что текущие темпы инфляции дают ЦБ РФ время на анализ эффекта от уже состоявшегося повышения КС до 12%, ждём сохранения ставки и частично восстановления рынка ОФЗ после 15 сентября.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍32🤔2

«Вот такие пироги» уже на YouTube

Неделя подошла к концу, а это значит, что вы уже можете посмотреть воскрсеный выпуск Пирогов на нашем канале.

О чем поговорили в этом выпуске:

-Какое решение логично ждать от ЦБ 15 сентября?

-Что происходит с рублем и реалистичный прогноз до конца года;

-Стоит ли переживать за рынок акций? И до какого момента будем падать?

-Логика рынка: делюсь своим видением. Этот прогноз может сбыться или нет, как и любой. Но я так торгую здесь и сейчас.

Смотрите, ставьте палец вверх и пишите свои комментарии🙌🏻

Неделя подошла к концу, а это значит, что вы уже можете посмотреть воскрсеный выпуск Пирогов на нашем канале.

О чем поговорили в этом выпуске:

-Какое решение логично ждать от ЦБ 15 сентября?

-Что происходит с рублем и реалистичный прогноз до конца года;

-Стоит ли переживать за рынок акций? И до какого момента будем падать?

-Логика рынка: делюсь своим видением. Этот прогноз может сбыться или нет, как и любой. Но я так торгую здесь и сейчас.

Смотрите, ставьте палец вверх и пишите свои комментарии🙌🏻

YouTube

Реалистичный прогноз по доллару до конца года, падение рынка акций, решение от ЦБ 15 сентября

Курс «Система 1.0» https://portal.invest-heroes.ru/system

00:00 Вступление

00:42 Топ-4 темы

1:26 Траектория рубля

2:21 Рынок ОФЗ

2:32 Рост нефти

3:23 График TLT

5:09 М. Видео снижается

5:33 Мой счет в подписке

6:19 Решение ЦБ

10:30 Инфляция

12:50 Причины…

00:00 Вступление

00:42 Топ-4 темы

1:26 Траектория рубля

2:21 Рынок ОФЗ

2:32 Рост нефти

3:23 График TLT

5:09 М. Видео снижается

5:33 Мой счет в подписке

6:19 Решение ЦБ

10:30 Инфляция

12:50 Причины…

🔥45👍27😁1

Fix Price: Больше не компания роста? [1/2]

#мысли_аналитика

Fix Price второй квартал подряд представляет слабые результаты. Выручка компании за квартал выросла всего на 0.9% г/г (в 1П +3% г/г). LFL продажи (продажи без учета открытия новых магазинов за последние 12 мес.) во 2 кв. снизились на 7.9% г/г, что было самым слабым результатом в секторе. При этом EBITDA компании в 1П 2023 г. показала снижение на 13.2% г/г.

Что происходит в бизнесе компании и как мы смотрим на ее инвест привлекательность — давайте разбираться 👉🏻

Слабая динамика LFL продаж может быть связана с изменением потребительских привычек

LFL продажи во 2 кв. 2023 г. снизились на 7.9% г/г (в предыдущем квартале снижение было на 5.1% г/г). Причина - снижение трафика на 9.6% г/г, в то время как рост среднего чека составил 1.8% г/г.

Компания объясняет слабую динамику высокой базой прошлого года (во 2 кв. 2022 г. LFL продажи выросли на 15.5% г/г), когда потребители совершали закупки впрок на фоне растущей инфляции и ожидания возможного дефицита. В то время как во 2 кв. этого года потребитель был сдержан в покупках (ограничивал назапланированные траты, особенно на приобретение хозяйственных мелочей).

В то же время стоит отметить, что отрицательная динамика LFL трафика у Fix Price наблюдается уже на протяжении семи кварталов (в том числе во 2 кв. прошлого года снижение составляло 0.9% г/г). В 2022 г. это компенсировалось растущим средним чеком.

Также стоит отметить, что в целом потребительский спрос восстанавливается. Расходы на непродовольственные товары во 2 кв. 2023 г. и далее в июле-августе росли двухзначными темпами к уровню прошлого года.

Также значительные темпы роста показывает интернет-торговля. GMV (оборот продаж) Ozon вырос на 118% г/г во 2 кв. 2023 г. CFO компании отмечал, что стоимость значительной части товаров на маркетплейсе не превышает 1000 руб., поэтому несмотря на экономное поведение потребителей (выбор в сторону товаров по скидкам или дешевых марок), за счет предоставления выходных цен, широкого ассортимента и выстроенной логистики маркетплейс не то, что не ощущает давление на доходах, а наоборот только набирает популярность (активно захватывает долю рынка).

Соответственно, логично предполагать, что товары по низким фиксированным ценам Fix Price также должны быть актуальны для потребителя в текущей ситуации. Но, возможно, причина давления на LFL продажи ритейлера как раз в том, что все больше людей переходит на маркетплейсы.

Продолжение в следующем посте 👉🏻

#мысли_аналитика

Fix Price второй квартал подряд представляет слабые результаты. Выручка компании за квартал выросла всего на 0.9% г/г (в 1П +3% г/г). LFL продажи (продажи без учета открытия новых магазинов за последние 12 мес.) во 2 кв. снизились на 7.9% г/г, что было самым слабым результатом в секторе. При этом EBITDA компании в 1П 2023 г. показала снижение на 13.2% г/г.

Что происходит в бизнесе компании и как мы смотрим на ее инвест привлекательность — давайте разбираться 👉🏻

Слабая динамика LFL продаж может быть связана с изменением потребительских привычек

LFL продажи во 2 кв. 2023 г. снизились на 7.9% г/г (в предыдущем квартале снижение было на 5.1% г/г). Причина - снижение трафика на 9.6% г/г, в то время как рост среднего чека составил 1.8% г/г.

Компания объясняет слабую динамику высокой базой прошлого года (во 2 кв. 2022 г. LFL продажи выросли на 15.5% г/г), когда потребители совершали закупки впрок на фоне растущей инфляции и ожидания возможного дефицита. В то время как во 2 кв. этого года потребитель был сдержан в покупках (ограничивал назапланированные траты, особенно на приобретение хозяйственных мелочей).

В то же время стоит отметить, что отрицательная динамика LFL трафика у Fix Price наблюдается уже на протяжении семи кварталов (в том числе во 2 кв. прошлого года снижение составляло 0.9% г/г). В 2022 г. это компенсировалось растущим средним чеком.

Также стоит отметить, что в целом потребительский спрос восстанавливается. Расходы на непродовольственные товары во 2 кв. 2023 г. и далее в июле-августе росли двухзначными темпами к уровню прошлого года.

Также значительные темпы роста показывает интернет-торговля. GMV (оборот продаж) Ozon вырос на 118% г/г во 2 кв. 2023 г. CFO компании отмечал, что стоимость значительной части товаров на маркетплейсе не превышает 1000 руб., поэтому несмотря на экономное поведение потребителей (выбор в сторону товаров по скидкам или дешевых марок), за счет предоставления выходных цен, широкого ассортимента и выстроенной логистики маркетплейс не то, что не ощущает давление на доходах, а наоборот только набирает популярность (активно захватывает долю рынка).

Соответственно, логично предполагать, что товары по низким фиксированным ценам Fix Price также должны быть актуальны для потребителя в текущей ситуации. Но, возможно, причина давления на LFL продажи ритейлера как раз в том, что все больше людей переходит на маркетплейсы.

Продолжение в следующем посте 👉🏻

{kind=link}

👍39🤔1😱1

Fix Price: Больше не компания роста? [2/2]

#мысли_аналитика

Fix Price был интересен как компания роста. Динамика продаж сейчас под давлением, и, как мы разобрали в предыдущей части серии, это может быть связано с возросшей конкуренцией со стороны маркетплейсов, тогда вернуться к двухзначному росту EBITDA в ближайшее время компании будет трудно.

Рентабельность компании под давлением

Причина снижения рентабельности по EBITDA (до 13.5% против 15.6% в 1П 2022 г.) — рост операционных издержек (главным образом расходов на персонал) в % от выручки в результате отрицательного эффекта операционного рычага на фоне замедления роста продаж и открытия трех новых распределительных центров.

С учетом слабой динамики сопоставимых продаж и возможного возникновения давления на валовую рентабельность компании вряд ли удастся вернуться к двухзначным темпам роста EBITDA в ближайшее время (как минимум по итогам 2023 г). Если наш тезис относительно возросшей конкуренции со стороны маркетплейсов верный и причина слабых результатов в этом, то компания сталкивается с серьезным вызовом.

Fix Price оценивается рынком неоправданно дорого

Fix Price стоит дорого — 8.3x EV/EBITDA. Нормальный мультипликатор для стабильной компании в ритейле, которая не показывает двухзначного роста и платит хорошие дивиденды ~6x EV/EBITDA.

Для сравнения X5 Retail и Магнит торгуются по 4.4x и 4.3x EV/EBITDA. Компании продолжают показывать рост бизнеса (в том числе сильную динамику LFL продаж) и потенциально могут платить высокие дивиденды (X5 в случае редомициляции). Потенциальная див. доходность X5 Retail 9-15.5% к текущей цене, Магнита - 10-20% к текущей цене.

Fix Price в случае переезда или возникновения технической возможности заплатить дивиденды, не обеспечит инвесторам такую же интересную див. доходность к текущей цене (6-9.6% к текущей цене за 2П 21 - 2022 г.). Хотя сами новости о планах по редомициляции или о дивидендах могут вызывать краткосрочный позитив в котировках.

Будем продолжать следить за бизнесом компании, получится ли у нее вернуться к устойчивому росту. При этом с учетом текущих вводных мы не считаем бумаги Fix Price интересными с точки зрения инвест привлекательности.

#мысли_аналитика

Fix Price был интересен как компания роста. Динамика продаж сейчас под давлением, и, как мы разобрали в предыдущей части серии, это может быть связано с возросшей конкуренцией со стороны маркетплейсов, тогда вернуться к двухзначному росту EBITDA в ближайшее время компании будет трудно.

Рентабельность компании под давлением

Причина снижения рентабельности по EBITDA (до 13.5% против 15.6% в 1П 2022 г.) — рост операционных издержек (главным образом расходов на персонал) в % от выручки в результате отрицательного эффекта операционного рычага на фоне замедления роста продаж и открытия трех новых распределительных центров.

С учетом слабой динамики сопоставимых продаж и возможного возникновения давления на валовую рентабельность компании вряд ли удастся вернуться к двухзначным темпам роста EBITDA в ближайшее время (как минимум по итогам 2023 г). Если наш тезис относительно возросшей конкуренции со стороны маркетплейсов верный и причина слабых результатов в этом, то компания сталкивается с серьезным вызовом.

Fix Price оценивается рынком неоправданно дорого

Fix Price стоит дорого — 8.3x EV/EBITDA. Нормальный мультипликатор для стабильной компании в ритейле, которая не показывает двухзначного роста и платит хорошие дивиденды ~6x EV/EBITDA.

Для сравнения X5 Retail и Магнит торгуются по 4.4x и 4.3x EV/EBITDA. Компании продолжают показывать рост бизнеса (в том числе сильную динамику LFL продаж) и потенциально могут платить высокие дивиденды (X5 в случае редомициляции). Потенциальная див. доходность X5 Retail 9-15.5% к текущей цене, Магнита - 10-20% к текущей цене.

Fix Price в случае переезда или возникновения технической возможности заплатить дивиденды, не обеспечит инвесторам такую же интересную див. доходность к текущей цене (6-9.6% к текущей цене за 2П 21 - 2022 г.). Хотя сами новости о планах по редомициляции или о дивидендах могут вызывать краткосрочный позитив в котировках.

Будем продолжать следить за бизнесом компании, получится ли у нее вернуться к устойчивому росту. При этом с учетом текущих вводных мы не считаем бумаги Fix Price интересными с точки зрения инвест привлекательности.

{kind=link}

👍59😱3🔥1

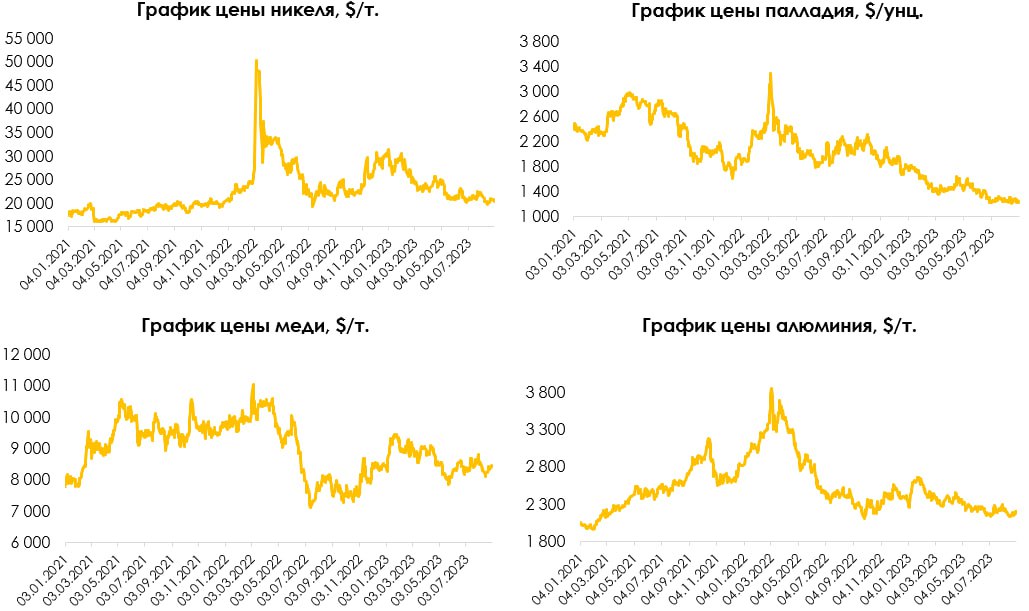

Цены на промышленные металлы продолжают корректироваться

#GMKN #RUAL

С середины 2022 г. цены на промышленные металлы снижаются. Цена на никель (без учета резкого роста на фоне маржинкола крупного Индонезийского игрока в конце 2022 г. - начале 2023 г.) снизилась с 35000 до 20000-21000 $/т., на медь - с 11000 до 8000-8500 $/т., на алюминий с 3800 до 2200 $/т. и на палладий с 3400 до 1200 $/унц.

В этом посте разберемся в причинах снижения цен на эти металлы, а также дадим взгляд на Норникель и Русал (компании, которые добывают эти металлы).

Замедление глобальных экономик - основная причина падения цен на металлы

Открытие экономики Китая, которая потребляет самое большое кол-во металлов в тоннах, не оправдало ожиданий. Производственный индекс PMI за последние 5 месяца показал значение ниже 50 (49.2 за апрель, 48.8 за май, 49.0 за июнь, 49.3 за июль и 49.7 за август), в то время как рынок ожидал более высокие показатели. Значение индекса ниже 50 означает падение промышленной активности.

Кроме этого, PMI большинства экономик мира также выходит ниже ожиданий. На фоне замедления мировой экономики цены на промышленные металлы продолжают снижаться или торговаться в боковике.

Поддержка цен в период рецессии - верхний уровень кривой себестоимости

Исторически в период рецессии цены на промышленные металлы приближаются к верхнему уровню кривых затрат (~85-95% перцентиль). Большинство промышленных металлов уже скорректировалось до цен, которых мы ждем в рецессию: для меди ~8000 $/т. (текущая цена - 8400 $/т.), для никеля~ 18000-19000 $/т. (текущая цена - 20000 $/т.) и для алюминия ~2300 $/т. (текущая цена - 2200 $/т.).

Мы ожидаем, что рост цен на промышленные металлы возобновится после ожидаемой нами в ближайшее время рецессии. По нашим оценкам, самым перспективным металлом является алюминий из-за его вероятного сильного дефицита в 24-25 гг., а также низких запасов на складах. Цена ближе к концу 2024 г. с текущих (2200$/т.) может вырасти до 2800 $/т.

Актуальный взгляд на Норникель и Русал

В условиях сниженных цен на металлы мы не считаем Норникель и Русал интересными активами. Более подробно про Русал и Норникель можете прочитать в наших недавних постах. Сделки по нашим портфелям с этими и другими компаниями на основании макро - доступны в сервисе

Марк Пальшин

Senior Analyst

@Palshinmd

#GMKN #RUAL

С середины 2022 г. цены на промышленные металлы снижаются. Цена на никель (без учета резкого роста на фоне маржинкола крупного Индонезийского игрока в конце 2022 г. - начале 2023 г.) снизилась с 35000 до 20000-21000 $/т., на медь - с 11000 до 8000-8500 $/т., на алюминий с 3800 до 2200 $/т. и на палладий с 3400 до 1200 $/унц.

В этом посте разберемся в причинах снижения цен на эти металлы, а также дадим взгляд на Норникель и Русал (компании, которые добывают эти металлы).

Замедление глобальных экономик - основная причина падения цен на металлы

Открытие экономики Китая, которая потребляет самое большое кол-во металлов в тоннах, не оправдало ожиданий. Производственный индекс PMI за последние 5 месяца показал значение ниже 50 (49.2 за апрель, 48.8 за май, 49.0 за июнь, 49.3 за июль и 49.7 за август), в то время как рынок ожидал более высокие показатели. Значение индекса ниже 50 означает падение промышленной активности.

Кроме этого, PMI большинства экономик мира также выходит ниже ожиданий. На фоне замедления мировой экономики цены на промышленные металлы продолжают снижаться или торговаться в боковике.

Поддержка цен в период рецессии - верхний уровень кривой себестоимости

Исторически в период рецессии цены на промышленные металлы приближаются к верхнему уровню кривых затрат (~85-95% перцентиль). Большинство промышленных металлов уже скорректировалось до цен, которых мы ждем в рецессию: для меди ~8000 $/т. (текущая цена - 8400 $/т.), для никеля~ 18000-19000 $/т. (текущая цена - 20000 $/т.) и для алюминия ~2300 $/т. (текущая цена - 2200 $/т.).

Мы ожидаем, что рост цен на промышленные металлы возобновится после ожидаемой нами в ближайшее время рецессии. По нашим оценкам, самым перспективным металлом является алюминий из-за его вероятного сильного дефицита в 24-25 гг., а также низких запасов на складах. Цена ближе к концу 2024 г. с текущих (2200$/т.) может вырасти до 2800 $/т.

Актуальный взгляд на Норникель и Русал

В условиях сниженных цен на металлы мы не считаем Норникель и Русал интересными активами. Более подробно про Русал и Норникель можете прочитать в наших недавних постах. Сделки по нашим портфелям с этими и другими компаниями на основании макро - доступны в сервисе

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍57🔥1🤔1

Самолет недавно отчитался за 1П 2023 по МСФО: наши заметки

Делимся частью материалов из нашей закрытой подписки по одной из немногих компаний роста на российском рынке акций. Сегодня в центре внимания- девелопер Самолет.

По результатам 6 мес. 2023:

1. Компания с агрессивными темпами роста (+81% г/г по МСФО EBITDA) вводит большое количество проектов, за счет чего спад на рынке недвижимости в первом полугодии прошла лучше рынка

2. Судя по гайденсу, Самолет ожидает ускорение новых продаж во 2П2023 до +87% г/г (с 15% г/г в первом полугодии)

3. За первое полугодие существенно вырос чистый долг, который мы считаем как "долг - денежные средства - средства на эскроу счетах", с 20 до 77 млрд руб. (1.1х EBITDA LTM). Просадка по счетам эскроу связана с низким ростом продаж в 1П 2023 – они выросли всего на 15% г/г в денежном выражении при том, что рост выручки составил 53% г/г. То есть Самолет достроил и ввел в эксплуатацию значительно больше площадей, чем продал. Самолет планирует серьезно ускорить продажи во 2П 2023, в 2 раза полугодие к полугодию, таким образом, по итогам 2П 2023 чистый долг не вырастет так же быстро, как в первом, но пока продолжаются запуски новых проектов, чистый долг будет постепенно расти.

4. Мосбиржа включила Самолет в лист ожидание на включение в Индекс Мосбиржи. После включения в индекс акции станут более ликвидными и получат долгосрочный дополнительный потенциальный приток со стороны НПФ и страховых компаний

5. Самолет начал байбек в рамках ранее анонсированной программы, уже выкупили акций на 3.125 млрд руб. (всего байбек был анонсирован на сумму до 10 млрд руб.). Позитивный фактор - это доп спрос на рынке акций + сигнал к тому, что компания считает текущие уровни на рынке достаточно дешевыми для покупки.

Обновляем долгосрочный взгляд на компанию:

1. Потенциал роста на горизонте 12 мес — до 5245 руб./акцию (+36% к текущей цене). В будущем оценка будет двигаться в сторону повышения по мере приближения более высоких финрезультатов 2024-2025 годов

2. Зависимость от ключевой ставки низкая до тех пор, пока действуют льготные программы (практически все сделки по продаже квартир в группе осуществляются с использованием механизмов господдержки ипотечного кредитования)

3. Пик финрезультатов компании впереди, база для роста уже заложена в виде запусков новых проектов и большой доли распроданности уже строящихся. Средний темп роста EBITDA в 2023-2025 гг., по нашим ожиданиям, составляет 49% в год. Поскольку у Самолета накопился существенный земельный банк, вероятны новые запуски в будущем, что позволит продолжать рост и отодвигать пик результатов на более далекие годы. Компании есть, куда расти - доля рынка Самолета по объему текущего строительства составляет 3.5-4.0%

Подробности читайте в нашем спец отчете по Самолету 👇

P.S. Такую аналитику мы выпускаем по всем компаниям из нашего покрытия, список можно посмотреть здесь

Делимся частью материалов из нашей закрытой подписки по одной из немногих компаний роста на российском рынке акций. Сегодня в центре внимания- девелопер Самолет.

По результатам 6 мес. 2023:

1. Компания с агрессивными темпами роста (+81% г/г по МСФО EBITDA) вводит большое количество проектов, за счет чего спад на рынке недвижимости в первом полугодии прошла лучше рынка

2. Судя по гайденсу, Самолет ожидает ускорение новых продаж во 2П2023 до +87% г/г (с 15% г/г в первом полугодии)

3. За первое полугодие существенно вырос чистый долг, который мы считаем как "долг - денежные средства - средства на эскроу счетах", с 20 до 77 млрд руб. (1.1х EBITDA LTM). Просадка по счетам эскроу связана с низким ростом продаж в 1П 2023 – они выросли всего на 15% г/г в денежном выражении при том, что рост выручки составил 53% г/г. То есть Самолет достроил и ввел в эксплуатацию значительно больше площадей, чем продал. Самолет планирует серьезно ускорить продажи во 2П 2023, в 2 раза полугодие к полугодию, таким образом, по итогам 2П 2023 чистый долг не вырастет так же быстро, как в первом, но пока продолжаются запуски новых проектов, чистый долг будет постепенно расти.

4. Мосбиржа включила Самолет в лист ожидание на включение в Индекс Мосбиржи. После включения в индекс акции станут более ликвидными и получат долгосрочный дополнительный потенциальный приток со стороны НПФ и страховых компаний

5. Самолет начал байбек в рамках ранее анонсированной программы, уже выкупили акций на 3.125 млрд руб. (всего байбек был анонсирован на сумму до 10 млрд руб.). Позитивный фактор - это доп спрос на рынке акций + сигнал к тому, что компания считает текущие уровни на рынке достаточно дешевыми для покупки.

Обновляем долгосрочный взгляд на компанию:

1. Потенциал роста на горизонте 12 мес — до 5245 руб./акцию (+36% к текущей цене). В будущем оценка будет двигаться в сторону повышения по мере приближения более высоких финрезультатов 2024-2025 годов

2. Зависимость от ключевой ставки низкая до тех пор, пока действуют льготные программы (практически все сделки по продаже квартир в группе осуществляются с использованием механизмов господдержки ипотечного кредитования)

3. Пик финрезультатов компании впереди, база для роста уже заложена в виде запусков новых проектов и большой доли распроданности уже строящихся. Средний темп роста EBITDA в 2023-2025 гг., по нашим ожиданиям, составляет 49% в год. Поскольку у Самолета накопился существенный земельный банк, вероятны новые запуски в будущем, что позволит продолжать рост и отодвигать пик результатов на более далекие годы. Компании есть, куда расти - доля рынка Самолета по объему текущего строительства составляет 3.5-4.0%

Подробности читайте в нашем спец отчете по Самолету 👇

P.S. Такую аналитику мы выпускаем по всем компаниям из нашего покрытия, список можно посмотреть здесь

👍66🔥17🤬1

20230907_IH-Comment_SMLT-1H2023 — special.pdf

244.4 KB

#SMLT

Делимся нашим спец отчетом по Самолету

Делимся нашим спец отчетом по Самолету

👍54🔥21🤔1

Актуально про недвижимость

#недвижимость

Мы продолжаем рубрику про рынок недвижимости.

Продажи (сделки ДДУ) восстановились до докризисных уровней, и в 3-м квартале, вероятно, их превышают.

Объем выдачи ИЖК продолжает расти, главное условие - сохранение льготных ставок, т.к. по ним происходит более половины выдачи ипотек. Важный тренд - судя по росту спроса на ИЖК, потребитель перестал откладывать долгосрочные покупки и вернулся к докризисной модели поведения.

Негативные драйверы, которые охладят рост спроса с 4-го квартала 2023:

1. повышение первого взноса по льготным ипотекам с 15 до 20% и снижение субсидии на 0.5 п.п..

2. рост ключевой ставки приводит к снижению доступности покупки жилья на вторичном рынке. А для покупки нового жилья на первичке потребители часто продают уже имеющееся на вторичке. В результате более высокая ставка тормозит продажи и на вторичке, и на первичке.

Продолжается долгосрочный тренд на рост предложения на рынке жилья. В совокупности с относительно слабым спросом это приводит к отставанию динамики цен на недвижимость от инфляции.

Объем выдачи ИЖК продолжает расти

Объем выданных ИЖК за июль по всей стране вырос на 3% м/м и на 49.3% к 2021 году до 646.5 млрд руб. Это сопоставимо с рекордными объемами выдачи в декабре 2022, когда был повышенный спрос в ожидании завершения льготных ставок.

Тренд на рост выдачи ИЖК выглядит достаточно уверенным, с начала года почти каждый месяц выдачи растут м/м. Потребитель достаточно сильный, похоже что поведенческий тренд на откладывание крупных покупок закончился в 2022-м и не наблюдается теперь. Важно сохранение льготных ставок по ипотеке - за июль доля выданных ипотек с господдержкой составила 56% (всего с начала года доля ИЖК с господдержкой 52%).

Средняя ставка по ипотеке в июле снизилась до 8.25% с 8.45% в связи с ростом доли выдач по льготным ставкам. С учетом существенного роста ключевой ставки мы предполагаем, что сократится совокупная выдача ИЖК в августе, но продолжится рост выдач ипотек с программой господдержки (и продолжится рост доли льготных ипотек).

Продажи восстановились до докризисных уровней

В августе выросли продажи новостроек в московском регионе на 39% м/м и на 70.5% г/г.

Продажи по всей России (сделки по ДДУ) за 2-й квартал выросли на 66% г/г и составили 161 тыс шт. Это сопоставимо со средним количеством сделок в 2021 году (169 в квартал). Судя по продолжению роста в Москве, в третьем квартале рынок недвижимости покажет количество сделок выше, чем до кризиса.

Цены на первичку медленно растут

По данным Сбериндекса, на первичном рынке по состоянию на август цены за кв.м. в России выросли на 0.4% с начала года. Темп роста м/м 1.2%. Цены растут медленнее инфляции, т.к. застройщики продолжают строительство прежними темпами и увеличивают количество новых запусков по мере раскрытия эскроу счетов в достроенных проектах. Этот тренд, вероятно, продолжится в 2023-2025 гг.

Предложение на рынке жилья растет и будет расти

Запуски новых проектов во 2кв превысили ввод домов. Объем строящегося жилья достиг рекорда с 2020 года - 101.1 млн кв.м. Судя по уже произошедшим запускам проектов от топ игроков отрасли (Самолет, ЛСР), тренд на рост предложения будет продолжаться в ближайшие годы, даже если спрос будет отставать (как это происходит сейчас).

Вывод:

Тренды, сформировавшиеся на рынке недвижимости, имеют долгосрочный характер. Большая часть продаж происходит с помощью программ господдержки, и рынок критически зависит от льготных ставок. Потребитель ушел от модели откладывания долгосрочных покупок, и спрос возвращается к нормальным уровням. Однако, с 4-го кв 2023 спрос охладится, в результате продажи будут оставаться на уровнях около 2021 года или на 10-20% ниже.

С 2021 года на рынке предложение жилья только выросло, а темпы продаж недостаточны, чтобы реализовать весь объем (>100 млн кв. м по итогам 2023 г.) То есть цены на рынке с высокой вероятностью цены продолжат стагнировать, в то время как стоимость строительства будет расти, что выльется в снижение рентабельности застройщиков.

Александр Сайганов

Head of Research

@Hustleharde

#недвижимость

Мы продолжаем рубрику про рынок недвижимости.

Продажи (сделки ДДУ) восстановились до докризисных уровней, и в 3-м квартале, вероятно, их превышают.

Объем выдачи ИЖК продолжает расти, главное условие - сохранение льготных ставок, т.к. по ним происходит более половины выдачи ипотек. Важный тренд - судя по росту спроса на ИЖК, потребитель перестал откладывать долгосрочные покупки и вернулся к докризисной модели поведения.

Негативные драйверы, которые охладят рост спроса с 4-го квартала 2023:

1. повышение первого взноса по льготным ипотекам с 15 до 20% и снижение субсидии на 0.5 п.п..

2. рост ключевой ставки приводит к снижению доступности покупки жилья на вторичном рынке. А для покупки нового жилья на первичке потребители часто продают уже имеющееся на вторичке. В результате более высокая ставка тормозит продажи и на вторичке, и на первичке.

Продолжается долгосрочный тренд на рост предложения на рынке жилья. В совокупности с относительно слабым спросом это приводит к отставанию динамики цен на недвижимость от инфляции.

Объем выдачи ИЖК продолжает расти

Объем выданных ИЖК за июль по всей стране вырос на 3% м/м и на 49.3% к 2021 году до 646.5 млрд руб. Это сопоставимо с рекордными объемами выдачи в декабре 2022, когда был повышенный спрос в ожидании завершения льготных ставок.

Тренд на рост выдачи ИЖК выглядит достаточно уверенным, с начала года почти каждый месяц выдачи растут м/м. Потребитель достаточно сильный, похоже что поведенческий тренд на откладывание крупных покупок закончился в 2022-м и не наблюдается теперь. Важно сохранение льготных ставок по ипотеке - за июль доля выданных ипотек с господдержкой составила 56% (всего с начала года доля ИЖК с господдержкой 52%).

Средняя ставка по ипотеке в июле снизилась до 8.25% с 8.45% в связи с ростом доли выдач по льготным ставкам. С учетом существенного роста ключевой ставки мы предполагаем, что сократится совокупная выдача ИЖК в августе, но продолжится рост выдач ипотек с программой господдержки (и продолжится рост доли льготных ипотек).

Продажи восстановились до докризисных уровней

В августе выросли продажи новостроек в московском регионе на 39% м/м и на 70.5% г/г.

Продажи по всей России (сделки по ДДУ) за 2-й квартал выросли на 66% г/г и составили 161 тыс шт. Это сопоставимо со средним количеством сделок в 2021 году (169 в квартал). Судя по продолжению роста в Москве, в третьем квартале рынок недвижимости покажет количество сделок выше, чем до кризиса.

Цены на первичку медленно растут

По данным Сбериндекса, на первичном рынке по состоянию на август цены за кв.м. в России выросли на 0.4% с начала года. Темп роста м/м 1.2%. Цены растут медленнее инфляции, т.к. застройщики продолжают строительство прежними темпами и увеличивают количество новых запусков по мере раскрытия эскроу счетов в достроенных проектах. Этот тренд, вероятно, продолжится в 2023-2025 гг.

Предложение на рынке жилья растет и будет расти

Запуски новых проектов во 2кв превысили ввод домов. Объем строящегося жилья достиг рекорда с 2020 года - 101.1 млн кв.м. Судя по уже произошедшим запускам проектов от топ игроков отрасли (Самолет, ЛСР), тренд на рост предложения будет продолжаться в ближайшие годы, даже если спрос будет отставать (как это происходит сейчас).

Вывод:

Тренды, сформировавшиеся на рынке недвижимости, имеют долгосрочный характер. Большая часть продаж происходит с помощью программ господдержки, и рынок критически зависит от льготных ставок. Потребитель ушел от модели откладывания долгосрочных покупок, и спрос возвращается к нормальным уровням. Однако, с 4-го кв 2023 спрос охладится, в результате продажи будут оставаться на уровнях около 2021 года или на 10-20% ниже.

С 2021 года на рынке предложение жилья только выросло, а темпы продаж недостаточны, чтобы реализовать весь объем (>100 млн кв. м по итогам 2023 г.) То есть цены на рынке с высокой вероятностью цены продолжат стагнировать, в то время как стоимость строительства будет расти, что выльется в снижение рентабельности застройщиков.

Александр Сайганов

Head of Research

@Hustleharde

👍63🔥8🤬1

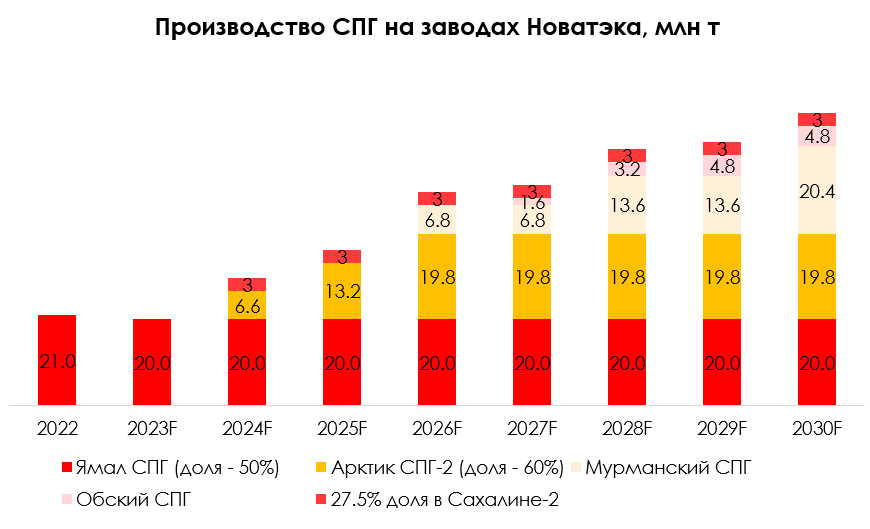

Актуальная ситуация с проектами роста Новатэка

#NVTK

В предыдущих постах мы писали про проекты Новатэка, которые могут потенциально обеспечить компании рост бизнеса в 3 раза к 2030 году. На этой неделе на ВЭФ Л. Михельсон сообщил об актуальной ситуации с проектами компании. В посте расскажем об этом подробнее.

- Новатэк планирует к 2030 г. реализовать три проекта по производству СПГ, которые в сумме позволят утроить текущие мощности с 20 до 65 млн т/год

Сейчас Ямал СПГ мощностью около 20 млн т/год - основной действующий проект Новатэка по производству СПГ. Компания планирует реализовать еще три проекта к 2030 г.: Арктик СПГ-2 мощностью 20 млн т, Обский СПГ мощностью 5 млн т, и Мурманский СПГ мощностью еще 20 млн т. Новатэк собирался также приобрести у Shell 27.5% долю в проекте Сахалин-2 мощностью 11 млн т/год (т. е. 3 млн т в соответствии с долей в проекте).

- Реализация проекта Арктик СПГ-2 идет по плану, в начале 2024 г. будет запущена 1я линия, в декабре 2024 г. – 2я линия (+66% к текущим мощностям)

Арктик СПГ-2 включает три линии по производству СПГ мощностью по 6.6 млн т/год. Л. Михельсон на этой неделе подтвердил, что 1-я линия будет запущена по плану в начале 2024 г. и выйдет на полную мощность в 1 кв. 2024 г. Строительство 2-й линии тоже идет по плану, в декабре 2024 г. она может быть запущена. Третью линию планировалось запустить в 2026 г.

- В 2024 г. будет принято инвестиционное решение по Обскому СПГ и Мурманскому СПГ (мощностью 5 млн т и 20 млн т соответственно)

Обский СПГ включает три линии по производству СПГ мощностью 1.6 млн т/год каждая. На ВЭФ Л. Михельсон сказал, что участие в проекте рассматривают иностранные инвесторы, и инвестиционное решение будет принято в 1П 2024 г.

Также Новатэк примет инвестиционное решение по Мурманскому СПГ в 2024 г. Мурманский СПГ предполагает строительство 3 линий сжижения мощностью 6.8 млн т/год каждая, первые 2 могут запустить к концу 2027 г., 3-ю - к концу 2029 г.

- Сделка по покупке 27.5% доли в проекте Сахалин-2 откладывается

Новатэк также собирался приобрести у Shell 27.5% долю в проекте Сахалин-2 мощностью 11 млн т/год (3 млн т в соответствии с долей в проекте). За счет сделки объем производства на проектах Новатэка может увеличиться на 30% с учетом долей в проектах (в Ямал СПГ Новатэку принадлежит 50%). Ранее А. Новак заявлял, что сделка может быть завершена до конца 2023 г. Сейчас Л. Михельсон сообщил, что «идет задержка с рассмотрением» сделки. Есть риск, что она будет завершена только в 2024 г.

Вывод

На ВЭФ Л. Михельсон подтвердил, что работы по проекту Арктик СПГ-2 идут по плану. Вместе 2 линии проекта увеличат мощности производства СПГ Новатэка на 66% к 2025 г. В 2026 г. планируется запуск 3-й линии, тогда производство удвоится.

В 2024 г. будет принято инвестиционное решение по Обскому СПГ (5 млн т, 25% от текущих мощностей) и Мурманскому СПГ (20 млн т, 100% от текущих мощностей). К 2030 г. при реализации всех проектов Новатэк может утроить производство СПГ. Сделка по покупке доли в Сахалине-2 затягивается. Но при ее завершении (вероятно, в этом или следующем году) мощности Новатэка с учетом доли в проектах вырастут дополнительно на 30%.

К 2030 г. при реализации всех проектов Новатэк может утроить производство СПГ. А с учетом долей в проектах при завершении сделки по покупке доли в Сахалине-2 производство вырастет потенциально в 3.7 раза с 2023 г. (на долю Новатэка в Ямал СПГ сейчас приходится 10 млн т/год).

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK

В предыдущих постах мы писали про проекты Новатэка, которые могут потенциально обеспечить компании рост бизнеса в 3 раза к 2030 году. На этой неделе на ВЭФ Л. Михельсон сообщил об актуальной ситуации с проектами компании. В посте расскажем об этом подробнее.

- Новатэк планирует к 2030 г. реализовать три проекта по производству СПГ, которые в сумме позволят утроить текущие мощности с 20 до 65 млн т/год

Сейчас Ямал СПГ мощностью около 20 млн т/год - основной действующий проект Новатэка по производству СПГ. Компания планирует реализовать еще три проекта к 2030 г.: Арктик СПГ-2 мощностью 20 млн т, Обский СПГ мощностью 5 млн т, и Мурманский СПГ мощностью еще 20 млн т. Новатэк собирался также приобрести у Shell 27.5% долю в проекте Сахалин-2 мощностью 11 млн т/год (т. е. 3 млн т в соответствии с долей в проекте).

- Реализация проекта Арктик СПГ-2 идет по плану, в начале 2024 г. будет запущена 1я линия, в декабре 2024 г. – 2я линия (+66% к текущим мощностям)

Арктик СПГ-2 включает три линии по производству СПГ мощностью по 6.6 млн т/год. Л. Михельсон на этой неделе подтвердил, что 1-я линия будет запущена по плану в начале 2024 г. и выйдет на полную мощность в 1 кв. 2024 г. Строительство 2-й линии тоже идет по плану, в декабре 2024 г. она может быть запущена. Третью линию планировалось запустить в 2026 г.

- В 2024 г. будет принято инвестиционное решение по Обскому СПГ и Мурманскому СПГ (мощностью 5 млн т и 20 млн т соответственно)

Обский СПГ включает три линии по производству СПГ мощностью 1.6 млн т/год каждая. На ВЭФ Л. Михельсон сказал, что участие в проекте рассматривают иностранные инвесторы, и инвестиционное решение будет принято в 1П 2024 г.

Также Новатэк примет инвестиционное решение по Мурманскому СПГ в 2024 г. Мурманский СПГ предполагает строительство 3 линий сжижения мощностью 6.8 млн т/год каждая, первые 2 могут запустить к концу 2027 г., 3-ю - к концу 2029 г.

- Сделка по покупке 27.5% доли в проекте Сахалин-2 откладывается

Новатэк также собирался приобрести у Shell 27.5% долю в проекте Сахалин-2 мощностью 11 млн т/год (3 млн т в соответствии с долей в проекте). За счет сделки объем производства на проектах Новатэка может увеличиться на 30% с учетом долей в проектах (в Ямал СПГ Новатэку принадлежит 50%). Ранее А. Новак заявлял, что сделка может быть завершена до конца 2023 г. Сейчас Л. Михельсон сообщил, что «идет задержка с рассмотрением» сделки. Есть риск, что она будет завершена только в 2024 г.

Вывод

На ВЭФ Л. Михельсон подтвердил, что работы по проекту Арктик СПГ-2 идут по плану. Вместе 2 линии проекта увеличат мощности производства СПГ Новатэка на 66% к 2025 г. В 2026 г. планируется запуск 3-й линии, тогда производство удвоится.

В 2024 г. будет принято инвестиционное решение по Обскому СПГ (5 млн т, 25% от текущих мощностей) и Мурманскому СПГ (20 млн т, 100% от текущих мощностей). К 2030 г. при реализации всех проектов Новатэк может утроить производство СПГ. Сделка по покупке доли в Сахалине-2 затягивается. Но при ее завершении (вероятно, в этом или следующем году) мощности Новатэка с учетом доли в проектах вырастут дополнительно на 30%.

К 2030 г. при реализации всех проектов Новатэк может утроить производство СПГ. А с учетом долей в проектах при завершении сделки по покупке доли в Сахалине-2 производство вырастет потенциально в 3.7 раза с 2023 г. (на долю Новатэка в Ямал СПГ сейчас приходится 10 млн т/год).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍110🔥8💯8😱1

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 3.73%

> Henry Ford: -1.16%.

> Iron Arny: 0.27%

> Forrest Gump RU: 0.74%

> Фонд АриКапитал IH: -0.87%

> Индекс Мосбиржи ПД: 0.31%

> Индекс S&P500: -0.16%

Портфель IJ:

Неделя выдалась отличной - принесли прибыль и акции в лонг, и шорты, и фьючерсы на валюту. Только вперед!

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На неделе была высокая волатильность на фоне выхода макро данных перед заседанием ФРС. Думаем, что волатильность будет сохраняться и на следующей неделе.

Портфель Iron Arny:

Портфель остался без изменений. Сохраняем около 40% портфеля в защитных инструмента. Пока не готовы наращивать позиции, поскольку рынок облигаций не до конца подстроился под умеренно-жесткий тон ЦБ.

Портфель Forrest Gump RU:

Волатильность на рынке портфель перенес нормально, удерживаем качественные недооценённые активы.

Фонд АриКапитал IH:

На коррекции увеличивали долю акций. В проинфляционном сценарии предпочтение отдаём нефтяному, транспортному и потребительскому секторам, а также быстрорастущим технологическим компаниям.

На рынке облигаций не готовы наращивать позиции, поскольку долговые рынки еще не до конца подстроились под умерено-жесткий тон ЦБ РФ.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 3.73%

> Henry Ford: -1.16%.

> Iron Arny: 0.27%

> Forrest Gump RU: 0.74%

> Фонд АриКапитал IH: -0.87%

> Индекс Мосбиржи ПД: 0.31%

> Индекс S&P500: -0.16%

Портфель IJ:

Неделя выдалась отличной - принесли прибыль и акции в лонг, и шорты, и фьючерсы на валюту. Только вперед!

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На неделе была высокая волатильность на фоне выхода макро данных перед заседанием ФРС. Думаем, что волатильность будет сохраняться и на следующей неделе.

Портфель Iron Arny:

Портфель остался без изменений. Сохраняем около 40% портфеля в защитных инструмента. Пока не готовы наращивать позиции, поскольку рынок облигаций не до конца подстроился под умеренно-жесткий тон ЦБ.

Портфель Forrest Gump RU:

Волатильность на рынке портфель перенес нормально, удерживаем качественные недооценённые активы.

Фонд АриКапитал IH:

На коррекции увеличивали долю акций. В проинфляционном сценарии предпочтение отдаём нефтяному, транспортному и потребительскому секторам, а также быстрорастущим технологическим компаниям.

На рынке облигаций не готовы наращивать позиции, поскольку долговые рынки еще не до конца подстроились под умерено-жесткий тон ЦБ РФ.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍31🔥2😁1🤔1

Forwarded from Сергей Пирогов (Sergei Pirogov)

Новый выпуск Пирогов уже на YouTube!

Этот выпуск посвящен анализу трендов в экономике и как следствие - каким секторам отдавать предпочтение.

Выпуск состоит из 4 тем:

• анализ решения ЦБ РФ и прогнозу по ОФЗ и рублю

• что будет с экономикой РФ, когда закончится бысий оынок в наших акциях, и какие отрасли выбирать сейчас

• разбираем экономический рост и инфляцию в Штатах. Риски рецессии и оптимальные отрасли в западных акциях

• о чем говорят Рэй Далио, глава JP Morgan и управляющие опрошенные Bank of America?

Выпуск на 30 минут, получился довольно фундаментальным.

Очень советую посмотреть, потому что это то, на что мы будем опираться еще 3-5 месяцев!

Этот выпуск посвящен анализу трендов в экономике и как следствие - каким секторам отдавать предпочтение.

Выпуск состоит из 4 тем:

• анализ решения ЦБ РФ и прогнозу по ОФЗ и рублю

• что будет с экономикой РФ, когда закончится бысий оынок в наших акциях, и какие отрасли выбирать сейчас

• разбираем экономический рост и инфляцию в Штатах. Риски рецессии и оптимальные отрасли в западных акциях

• о чем говорят Рэй Далио, глава JP Morgan и управляющие опрошенные Bank of America?

Выпуск на 30 минут, получился довольно фундаментальным.

Очень советую посмотреть, потому что это то, на что мы будем опираться еще 3-5 месяцев!

YouTube

Экономический рост кончился? Обсуждаем экономику России и США

Канал Сергея Пирогова - https://t.me/PirogovLive

Канал РФ аналитика https://t.me/InvestHeroes

Канал США аналитика https://t.me/InvestHeroesGlobal

00:00 Вступление

1:41 Топ-4 темы

2:26 Траектория рубля

5:26 Рынок ОФЗ

6:14 Рост нефти

6:47 График TLT

6:53…

Канал РФ аналитика https://t.me/InvestHeroes

Канал США аналитика https://t.me/InvestHeroesGlobal

00:00 Вступление

1:41 Топ-4 темы

2:26 Траектория рубля

5:26 Рынок ОФЗ

6:14 Рост нефти

6:47 График TLT

6:53…

🔥64👍23😁3

Экономика России сейчас в фазе роста, но может перейти к торможению в 4кв

#divingdeeper

Пришло время обновить взгляд на актуальные тренды в экономике России. Последний обзор мы делали в начале июля и говорили о переходе из фазы восстановления в фазу роста. В итоге это и произошло - в 3-м квартале мы увидели ускорение потребительских расходов и выход продаж недвижимости на докризисные уровни.

Факты: тренды лета-сентября говорят о возвращении потребителей к нормальным расходам

В августе-начале сентября расходы потребителей показывали сильную динамику, рост в реальном выражении. Рост расходов составил 13-19% г/г при инфляции 5.1%. Мы отметили резкий рост расходов на покупки товаров длительного пользования (бытовая техника +40%, мебель +10%, компьютеры +10% после околонулевых или отрицательных темпов роста). Это говорит о смене потребительских настроений: перестали откладываться долгосрочные покупки, реализуется отложенный спрос, возможно, расходуются излишние накопления 2022 года.

Промышленность - тренд на рост реального выпуска сохраняется

Промышленный PMI остается выше 50 на уровне 52.7, таким образом, деловая активность продолжает устойчиво расти уже 16 месяцев подряд. Это подтверждает данные Росстата о росте выпуска в натуральных величинах на 10-20% к 2021 году в большинстве отраслей. Компании отмечают значительный рост новых экспортных заказов из соседних стран. PMI говорит о росте производства в объемах 13-й месяц подряд. Фирмы планируют наращивать объемы производства в ближайший год, инвестируют в новые производственные линии и повышение эффективности.

Недвижимость - рынок возвращается к рекордным показателям

Продажи недвижимости вернулись на докризисные уровни. Поскольку большая часть продаж происходит по льготным программам ипотеки, даже резкое поднятие ставки не приведет к существенному обвалу рынка недвижимости.

Сильный потребитель - сильная экономика

Макро консенсус, собираемый ЦБ РФ, повысил прогнозы по инфляции и темпам роста реального ВВП в 2023-2024 гг, отражая тренды, которые мы описали выше. ВВП пересмотрен с 1.5 до 2.2% в 2023 году и с 1.4 до 1.5% в 2024 году. Инфляция пересмотрена с 5.5 до 5.6% в 2023 году и с 5.0 до 5.9% в 2024 году.

Основа сильного потребителя – рост его доходов. Прогноз по росту номинальной зарплаты пересмотрен с 10 до 11.2% в 2023 году, ожидается ее рост в реальном выражении на 6.1% к уровню 2021 года.

Прогнозы: рост ставок приведет к замедлению кредитования и простимулирует больше сберегать, это затормозит экономический рост

Из-за действий ЦБ по сдерживанию инфляции темпы роста кредитования и, как следствие, роста ВВП замедлятся в 4кв 2023. В результате экономика перейдет из фазы роста в фазу торможения. От дальнейших действий по сдерживанию/стимулированию экономики значительно зависит, вернется ли экономика в фазу роста в 2024 году или перейдет к спаду. Я считаю, что за счет высоких мировых цен на нефть в 4кв2023-1кв2024 спада удастся избежать даже при жесткой ДКП.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Пришло время обновить взгляд на актуальные тренды в экономике России. Последний обзор мы делали в начале июля и говорили о переходе из фазы восстановления в фазу роста. В итоге это и произошло - в 3-м квартале мы увидели ускорение потребительских расходов и выход продаж недвижимости на докризисные уровни.

Факты: тренды лета-сентября говорят о возвращении потребителей к нормальным расходам

В августе-начале сентября расходы потребителей показывали сильную динамику, рост в реальном выражении. Рост расходов составил 13-19% г/г при инфляции 5.1%. Мы отметили резкий рост расходов на покупки товаров длительного пользования (бытовая техника +40%, мебель +10%, компьютеры +10% после околонулевых или отрицательных темпов роста). Это говорит о смене потребительских настроений: перестали откладываться долгосрочные покупки, реализуется отложенный спрос, возможно, расходуются излишние накопления 2022 года.

Промышленность - тренд на рост реального выпуска сохраняется

Промышленный PMI остается выше 50 на уровне 52.7, таким образом, деловая активность продолжает устойчиво расти уже 16 месяцев подряд. Это подтверждает данные Росстата о росте выпуска в натуральных величинах на 10-20% к 2021 году в большинстве отраслей. Компании отмечают значительный рост новых экспортных заказов из соседних стран. PMI говорит о росте производства в объемах 13-й месяц подряд. Фирмы планируют наращивать объемы производства в ближайший год, инвестируют в новые производственные линии и повышение эффективности.

Недвижимость - рынок возвращается к рекордным показателям

Продажи недвижимости вернулись на докризисные уровни. Поскольку большая часть продаж происходит по льготным программам ипотеки, даже резкое поднятие ставки не приведет к существенному обвалу рынка недвижимости.

Сильный потребитель - сильная экономика

Макро консенсус, собираемый ЦБ РФ, повысил прогнозы по инфляции и темпам роста реального ВВП в 2023-2024 гг, отражая тренды, которые мы описали выше. ВВП пересмотрен с 1.5 до 2.2% в 2023 году и с 1.4 до 1.5% в 2024 году. Инфляция пересмотрена с 5.5 до 5.6% в 2023 году и с 5.0 до 5.9% в 2024 году.

Основа сильного потребителя – рост его доходов. Прогноз по росту номинальной зарплаты пересмотрен с 10 до 11.2% в 2023 году, ожидается ее рост в реальном выражении на 6.1% к уровню 2021 года.

Прогнозы: рост ставок приведет к замедлению кредитования и простимулирует больше сберегать, это затормозит экономический рост

Из-за действий ЦБ по сдерживанию инфляции темпы роста кредитования и, как следствие, роста ВВП замедлятся в 4кв 2023. В результате экономика перейдет из фазы роста в фазу торможения. От дальнейших действий по сдерживанию/стимулированию экономики значительно зависит, вернется ли экономика в фазу роста в 2024 году или перейдет к спаду. Я считаю, что за счет высоких мировых цен на нефть в 4кв2023-1кв2024 спада удастся избежать даже при жесткой ДКП.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍100🔥3🤯2😱1

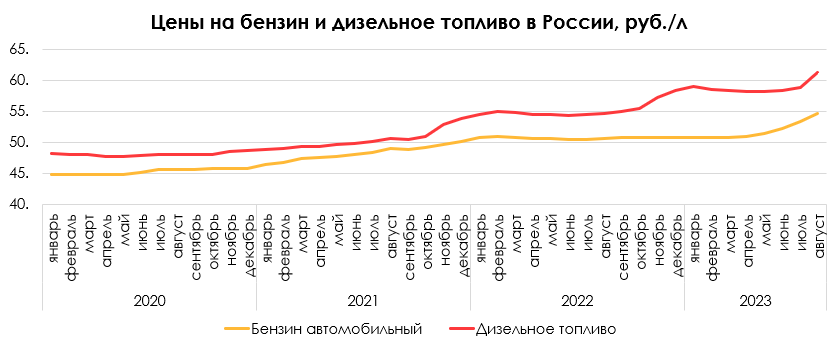

Почему растут цены на бензин

#нефть

В этом году с сентября снижаются в 2 раза выплаты нефтяникам по топливному демпферу, из-за чего они постепенно перекладывают эти расходы на потребителей. Это приводит к росту цен на топливо. В посте рассмотрим это подробнее.

- Обычно потребительские цены на бензин растут ниже инфляции

Потребительские цены на топливо (бензин, дизельное топливо) на внутреннем рынке в России обычно растут ниже инфляции. Например, в 2021-2022 гг. инфляция составляла 8.4% и 11.9% соответственно. При этом цены на бензин в 2021-2022 гг. выросли на 7% и 5% соответственно (с 45 руб./л в 2020 г. до 48 руб./л в 2021 г. и 51 руб./л в 2022 г.), а на дизель – на 5% и 10% соответственно (с 48 руб./л в 2020 г. до 50 руб./л в 2021 г. и 55 руб./л в 2022 г.).

- Выплаты по демпферу, которые сдерживают внутренние цены на топливо, снизили в 2 раза с сентября

При продаже топлива (бензина и дизельного топлива) на внутреннем рынке нефтяники получают выплаты из бюджета, которые компенсируют разницу между экспортными ценами и ценами на внутреннем рынке. Механизм демпфера должен сдерживать рост цен на топливо на внутреннем рынке. В апреле 2023 г. Минфин предложил в 2 раза снизить выплаты нефтяникам по топливному демпферу с сентября 2023 г., в июле был принят закон о снижении демпфера.

- С июля рост цен на топливо на внутреннем рынке ускорился

Нефтяники, вероятно, перекладывают рост расходов на потребителя, повышая внутренние цены на топливо. Также из-за снижения демпфера, вероятно, вырос экспорт, в том числе «серый» (когда компании покупают топливо по низким ценам на внутреннем рынке и продают по более высоким на экспорт). Поэтому после снижения демпфера рост цен на топливо на внутреннем рынке ускорился в июле-августе 2023 г.

В 2023 г. инфляция в России замедлилась до 5.7% г/г в 1 полугодии и 4.7% в июле-августе. При этом цены на бензин и дизель в 1 полугодии 2023 г. выросли на 1% г/г (с 50.8 руб./л в 1П 2022 г. до 51.2 руб./л в 1П 2023 г.) и 7% г/г соответственно(с 54.6 руб./л в 1П 2022 г. до 58.4 руб./л в 1П 2023 г.). А в июле-августе рост цен ускорился: цены на бензин выросли на 6-8% г/г соответственно (с 50.5-50.7 руб./л в июле-августе 2022 г. до 53.4-54.7 руб./л в июле-августе 2023 г.), на дизельное топливо – на 8-12% г/г соответственно (с 54.5-54.7 руб./л в июле-августе 2022 г. до 58.8-61.2 руб./л в июле-августе 2023 г.). Мы ждём, что до конца года рост цен на нефть продолжится, и, соответственно, рост цен на топливо на внутреннем рынке продолжится выше инфляции, т. к. нефтегазовым компаниям надо будет постепенно компенсировать эффект от снижения демпфера (ожидаем, что на это может уйти 1-2 года).

Вывод

С июля из-за снижения топливного демпфера в 2 раза с сентября 2023 г. цены на бензин и дизельное топливо ускорили рост: в августе цены на бензин выросли на 8% г/г, на дизель – на 12% г/г. Рост цен превысил инфляцию (в августе инфляция составила 5% г/г), хотя раньше цены на топливо росли в пределах инфляции.

Мы ждём, что до конца года рост цен на нефть продолжится, и, соответственно, рост цен на топливо на внутреннем рынке выше инфляции будет продолжаться, так как нефтегазовым компаниям надо будет компенсировать эффект от снижения демпфера. Ожидаем, что в течение 1-2 лет компании постепенно смогут компенсировать этот эффект.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В этом году с сентября снижаются в 2 раза выплаты нефтяникам по топливному демпферу, из-за чего они постепенно перекладывают эти расходы на потребителей. Это приводит к росту цен на топливо. В посте рассмотрим это подробнее.

- Обычно потребительские цены на бензин растут ниже инфляции

Потребительские цены на топливо (бензин, дизельное топливо) на внутреннем рынке в России обычно растут ниже инфляции. Например, в 2021-2022 гг. инфляция составляла 8.4% и 11.9% соответственно. При этом цены на бензин в 2021-2022 гг. выросли на 7% и 5% соответственно (с 45 руб./л в 2020 г. до 48 руб./л в 2021 г. и 51 руб./л в 2022 г.), а на дизель – на 5% и 10% соответственно (с 48 руб./л в 2020 г. до 50 руб./л в 2021 г. и 55 руб./л в 2022 г.).

- Выплаты по демпферу, которые сдерживают внутренние цены на топливо, снизили в 2 раза с сентября

При продаже топлива (бензина и дизельного топлива) на внутреннем рынке нефтяники получают выплаты из бюджета, которые компенсируют разницу между экспортными ценами и ценами на внутреннем рынке. Механизм демпфера должен сдерживать рост цен на топливо на внутреннем рынке. В апреле 2023 г. Минфин предложил в 2 раза снизить выплаты нефтяникам по топливному демпферу с сентября 2023 г., в июле был принят закон о снижении демпфера.

- С июля рост цен на топливо на внутреннем рынке ускорился

Нефтяники, вероятно, перекладывают рост расходов на потребителя, повышая внутренние цены на топливо. Также из-за снижения демпфера, вероятно, вырос экспорт, в том числе «серый» (когда компании покупают топливо по низким ценам на внутреннем рынке и продают по более высоким на экспорт). Поэтому после снижения демпфера рост цен на топливо на внутреннем рынке ускорился в июле-августе 2023 г.

В 2023 г. инфляция в России замедлилась до 5.7% г/г в 1 полугодии и 4.7% в июле-августе. При этом цены на бензин и дизель в 1 полугодии 2023 г. выросли на 1% г/г (с 50.8 руб./л в 1П 2022 г. до 51.2 руб./л в 1П 2023 г.) и 7% г/г соответственно(с 54.6 руб./л в 1П 2022 г. до 58.4 руб./л в 1П 2023 г.). А в июле-августе рост цен ускорился: цены на бензин выросли на 6-8% г/г соответственно (с 50.5-50.7 руб./л в июле-августе 2022 г. до 53.4-54.7 руб./л в июле-августе 2023 г.), на дизельное топливо – на 8-12% г/г соответственно (с 54.5-54.7 руб./л в июле-августе 2022 г. до 58.8-61.2 руб./л в июле-августе 2023 г.). Мы ждём, что до конца года рост цен на нефть продолжится, и, соответственно, рост цен на топливо на внутреннем рынке продолжится выше инфляции, т. к. нефтегазовым компаниям надо будет постепенно компенсировать эффект от снижения демпфера (ожидаем, что на это может уйти 1-2 года).

Вывод

С июля из-за снижения топливного демпфера в 2 раза с сентября 2023 г. цены на бензин и дизельное топливо ускорили рост: в августе цены на бензин выросли на 8% г/г, на дизель – на 12% г/г. Рост цен превысил инфляцию (в августе инфляция составила 5% г/г), хотя раньше цены на топливо росли в пределах инфляции.

Мы ждём, что до конца года рост цен на нефть продолжится, и, соответственно, рост цен на топливо на внутреннем рынке выше инфляции будет продолжаться, так как нефтегазовым компаниям надо будет компенсировать эффект от снижения демпфера. Ожидаем, что в течение 1-2 лет компании постепенно смогут компенсировать этот эффект.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍61🤔15🤬10🔥7🤯3

Алроса приостановила продажи алмазов на 2 мес.

#ALRS

Компания временно приостановила продажи алмазов на два месяца (сентябрь и октябрь). В этом посте рассмотрим причины такого решения, а также дадим актуальный взгляд на Алросу.

Компания прекратила продажи алмазов на 2 месяца

Компания временно приостановила продажи алмазов на два месяца (сентябрь и октябрь). Такое решение отражает стремление Алросы (33% мировых алмазов) стабилизировать баланс спроса и предложения на рынке. В условиях продолжающейся тенденции к снижению спроса в компании полагают, что это поможет предотвратить затоваривание запасов и тем самым стабилизировать цены на алмазы. Индекс цен на алмазы с мартовских пиков (158 пунктов) cкорректировался на 30%, до 111 пунктов.

При этом важно отметить, что компания продолжит добывать алмазы, которые хранятся практически без издержек, и реализует их в будущем по более высоким ценам. Текущие запасы Алросы, по последним данным, составляют 8.8 млн кар. против исторических запасов в размере 20 млн кар. Из-за приостановки продаж алмазов запасы компании, по нашим оценкам, могут вырасти на 5.5-6 млн кар.

Актуальный взгляд на Алросу

Мы по-прежнему считаем, что краткосрочно Алроса неинтересна из-за небольшого потенциала роста. Компания не выплатила высокие дивиденды, как этого ждал рынок. Кроме этого, добавился новый риск - продление периода прекращения продаж алмазов на неопределенный срок. Поэтому на текущий момент мы не считаем акции Алросы привлекательными для покупки.

По нашему мнению, Алроса может быть интересна только как долгосрочная инвестиция (до 2025 года и далее) из-за вероятного роста цен на алмазы после рецессии, а также высокого курса доллара к рублю.

Марк Пальшин

Senior Analyst

@Palshinmd

#ALRS

Компания временно приостановила продажи алмазов на два месяца (сентябрь и октябрь). В этом посте рассмотрим причины такого решения, а также дадим актуальный взгляд на Алросу.

Компания прекратила продажи алмазов на 2 месяца

Компания временно приостановила продажи алмазов на два месяца (сентябрь и октябрь). Такое решение отражает стремление Алросы (33% мировых алмазов) стабилизировать баланс спроса и предложения на рынке. В условиях продолжающейся тенденции к снижению спроса в компании полагают, что это поможет предотвратить затоваривание запасов и тем самым стабилизировать цены на алмазы. Индекс цен на алмазы с мартовских пиков (158 пунктов) cкорректировался на 30%, до 111 пунктов.

При этом важно отметить, что компания продолжит добывать алмазы, которые хранятся практически без издержек, и реализует их в будущем по более высоким ценам. Текущие запасы Алросы, по последним данным, составляют 8.8 млн кар. против исторических запасов в размере 20 млн кар. Из-за приостановки продаж алмазов запасы компании, по нашим оценкам, могут вырасти на 5.5-6 млн кар.

Актуальный взгляд на Алросу

Мы по-прежнему считаем, что краткосрочно Алроса неинтересна из-за небольшого потенциала роста. Компания не выплатила высокие дивиденды, как этого ждал рынок. Кроме этого, добавился новый риск - продление периода прекращения продаж алмазов на неопределенный срок. Поэтому на текущий момент мы не считаем акции Алросы привлекательными для покупки.

По нашему мнению, Алроса может быть интересна только как долгосрочная инвестиция (до 2025 года и далее) из-за вероятного роста цен на алмазы после рецессии, а также высокого курса доллара к рублю.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍88🔥9😱2

Forwarded from Сергей Пирогов (Sergei Pirogov)

Еду на эфир в гости к БКС

#анонс

Дорогие друзья,

Сегодня вечером буду гостем эфира БКС - поговорим что сейчас происходит с российским рынком, что будет с рублем и ценами на нефть, куда инвестировать сейчас, а также отвечу на ваши вопросы.

Задавайте их в чате трансляции.

Увидимся в 18:00!

#анонс

Дорогие друзья,

Сегодня вечером буду гостем эфира БКС - поговорим что сейчас происходит с российским рынком, что будет с рублем и ценами на нефть, куда инвестировать сейчас, а также отвечу на ваши вопросы.

Задавайте их в чате трансляции.

Увидимся в 18:00!

YouTube

Российские акции: что дальше? Падение или рост? / БКС Live

Что сейчас происходит с российским рынком? Боковик, коррекция или что-то другое? Чего ждать от рубля и цен на нефть? И куда инвестировать сейчас?

Гость эфира — Сергей Пирогов, CEO аналитического сервиса Invest Heroes.

Модератор — Вячеслав Абрамов, директор…

Гость эфира — Сергей Пирогов, CEO аналитического сервиса Invest Heroes.

Модератор — Вячеслав Абрамов, директор…

👍85🔥9

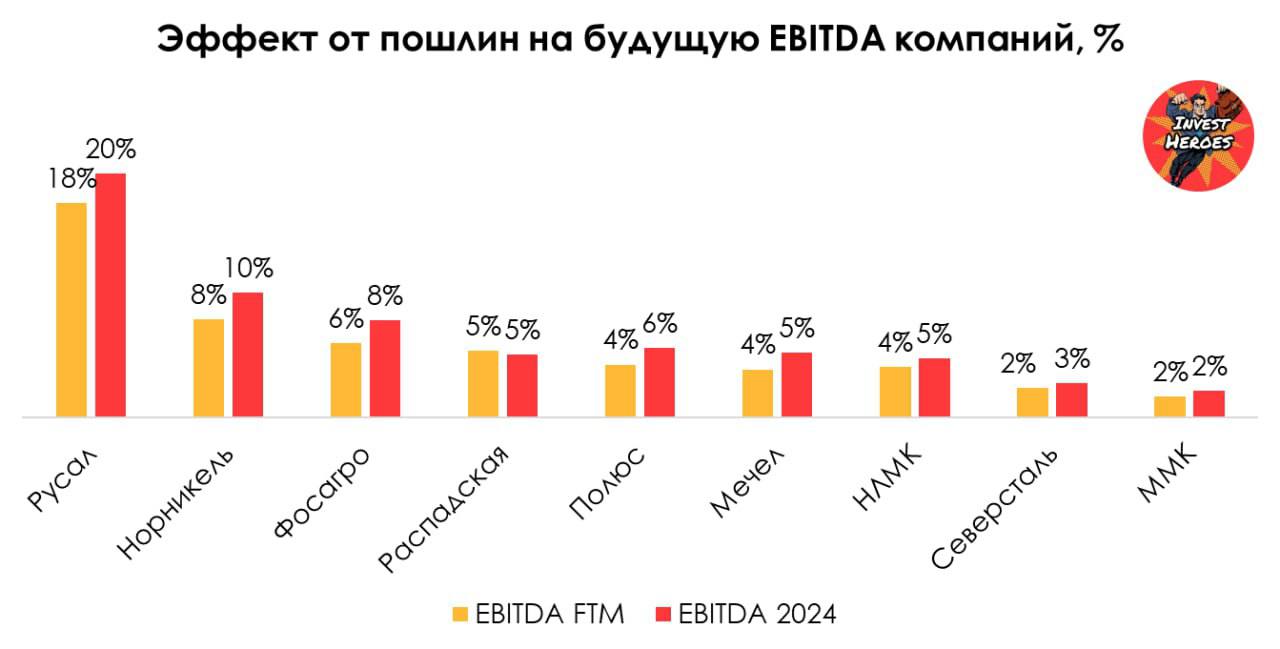

Кто из экспортеров попадет под удар новых пошлин

Вчера появилась информация, что правительство собирается ввести экспортные пошлины почти на все товары, еще не обложенные ими, кроме продукции машиностроения. Размер пошлины будет зависеть от курса доллара. Меры могут заработать уже с 1 октября и будут действовать до конца 2024 г.

Давайте разбираться в деталях: как это будет работать и каких компаний коснется 👉🏻

— Под удар попадают: металлурги, угольщики и прочие добывающие компании. Пошлины не коснутся нефти, нефтепродуктов, газа, лесоматериалов, лома и зерна.

— Размер пошлины будет зависеть от курса доллар к рублю: при курсе в 80-85 руб./$ она составит 4%, при курсе 85-90 руб./$ — 4.5%, при курсе 90-95 руб./$ — 5.5%, при курсе выше 95 руб./$ — 7%. С учетом наших прогнозов по курсу доллара, мы ожидаем, что ставка в 3-4 кв. 2023 г. составит 5.5%, а в 2024 г. – 4.5%.

— Мы посчитали негативный эффект на EBITDA компаний, которые попадут под действие новых пошлин. Под бОльший удар попадет Русал, а также Норникель и Фосагро.

На графике ниже представлена наша оценка, какой % потенциальной EBITDA за будущие 12 мес. (2П 2023 – 1П 2024) и за 2024 г. потеряют компании из-за действия пошлин.

Обновленные целевые цены по акциям экспортеров доступны в рамках нашего сервиса: наши клиенты могут видеть, есть ли потенциал роста у данных акций или они переоценены рынком. Присоединиться можно по ссылке

Вчера появилась информация, что правительство собирается ввести экспортные пошлины почти на все товары, еще не обложенные ими, кроме продукции машиностроения. Размер пошлины будет зависеть от курса доллара. Меры могут заработать уже с 1 октября и будут действовать до конца 2024 г.

Давайте разбираться в деталях: как это будет работать и каких компаний коснется 👉🏻

— Под удар попадают: металлурги, угольщики и прочие добывающие компании. Пошлины не коснутся нефти, нефтепродуктов, газа, лесоматериалов, лома и зерна.

— Размер пошлины будет зависеть от курса доллар к рублю: при курсе в 80-85 руб./$ она составит 4%, при курсе 85-90 руб./$ — 4.5%, при курсе 90-95 руб./$ — 5.5%, при курсе выше 95 руб./$ — 7%. С учетом наших прогнозов по курсу доллара, мы ожидаем, что ставка в 3-4 кв. 2023 г. составит 5.5%, а в 2024 г. – 4.5%.

— Мы посчитали негативный эффект на EBITDA компаний, которые попадут под действие новых пошлин. Под бОльший удар попадет Русал, а также Норникель и Фосагро.

На графике ниже представлена наша оценка, какой % потенциальной EBITDA за будущие 12 мес. (2П 2023 – 1П 2024) и за 2024 г. потеряют компании из-за действия пошлин.

Обновленные целевые цены по акциям экспортеров доступны в рамках нашего сервиса: наши клиенты могут видеть, есть ли потенциал роста у данных акций или они переоценены рынком. Присоединиться можно по ссылке

{kind=link}

👍80🤬12🔥3😱3

Сильный потребительский спрос: чем подкрепляется и будет ли оставаться таким

Давно у нас не было обзора по потребительскому сегменту на канале. Решила это исправить! Сделаем серию постов про потребительский сектор и компании ритейла.

Сегодня поговорим о том, как обстоят дела с потребительским спросом (спойлер: он сильный, потребители увеличили расходы на дорогие непродовольственные товары). Подробности далее 👉🏼

По данным Sberindex было видно ускорение спроса в августе по сравнению с июлем, в сентябре динамика замедлилась до уровня начала августа