#мысли_управляющего

#daily

БЫЧИЙ ТРЕНД ПРОДОЛЖАЕТСЯ, ВЫХОДИТ В ЗАВЕРШАЮЩУЮ СТАДИЮ

Ситуация продолжает развиваться в канве, которую я описал на прошлой неделе: ожидания ОПЕК и вакцин толкают рынки вверх

Я сохраняю мнение, что рынки стремятся вырасти до декабря, а потом все будет более грустно. Уже сегодня рынок разменял патрон MODERNA... я считаю, что это был Дамоклов меч над желающими играть в шорт, который помогал быкам... а теперь это уже факт, и его можно продать

👉 Коней сменили: тащат ГМК, СБЕР, ГАЗПРОМ, НОВАТЭК

👉 Нефть дальше вверх - если это продолжится, то цель около $48

👉 С декабря все будет пострашнее

Формальные поводы - MODERNA (хороший кандидат), соглашение о торговле без пошлин в Азии и выступление команды Байдена по господдержке сегодня вечером

Тем не менее, волатильность на минимумах, ожидается рост по ней, COVID нарастает, инсайдеры продают, итд - смотрите череду постов в нашем LIVE

Такая чехарда хорошего и плохого - хороший повод для разбора, и чтобы все осознать, я сегодня разложу действия рынков на 3 горизонта 🕰 - месяц, 3 месяца и год - если посмотреть под таким углом, получится что все логично 🔮

BULL RUN IS ABOUT TO FADE IN DAYS...

#daily

БЫЧИЙ ТРЕНД ПРОДОЛЖАЕТСЯ, ВЫХОДИТ В ЗАВЕРШАЮЩУЮ СТАДИЮ

Ситуация продолжает развиваться в канве, которую я описал на прошлой неделе: ожидания ОПЕК и вакцин толкают рынки вверх

Я сохраняю мнение, что рынки стремятся вырасти до декабря, а потом все будет более грустно. Уже сегодня рынок разменял патрон MODERNA... я считаю, что это был Дамоклов меч над желающими играть в шорт, который помогал быкам... а теперь это уже факт, и его можно продать

👉 Коней сменили: тащат ГМК, СБЕР, ГАЗПРОМ, НОВАТЭК

👉 Нефть дальше вверх - если это продолжится, то цель около $48

👉 С декабря все будет пострашнее

Формальные поводы - MODERNA (хороший кандидат), соглашение о торговле без пошлин в Азии и выступление команды Байдена по господдержке сегодня вечером

Тем не менее, волатильность на минимумах, ожидается рост по ней, COVID нарастает, инсайдеры продают, итд - смотрите череду постов в нашем LIVE

Такая чехарда хорошего и плохого - хороший повод для разбора, и чтобы все осознать, я сегодня разложу действия рынков на 3 горизонта 🕰 - месяц, 3 месяца и год - если посмотреть под таким углом, получится что все логично 🔮

BULL RUN IS ABOUT TO FADE IN DAYS...

{kind=link}

#ipo

IPO:МОЖНО ЛИ ЗАРАБОТАТЬ?

С каждым годом участие в IPO становится все более популярной формой инвестиций. Многие брокеры активно расширяют доступ частных инвесторов к IPO, снижая порог входа и не требуя статус квалифицированного инвестора.

В статье мы разберем:

👉 что такое IPO

👉 что о нём говорят профессионалы

👉 насколько выгодно участвовать в IPO

👉 подводные камни IPO

ПОСТ

P.S. Подписывайтесь на нашу аналитику и вы будете в курсе в какие перспективные облигации можно вложить свои деньги сегодня.

IPO:МОЖНО ЛИ ЗАРАБОТАТЬ?

С каждым годом участие в IPO становится все более популярной формой инвестиций. Многие брокеры активно расширяют доступ частных инвесторов к IPO, снижая порог входа и не требуя статус квалифицированного инвестора.

В статье мы разберем:

👉 что такое IPO

👉 что о нём говорят профессионалы

👉 насколько выгодно участвовать в IPO

👉 подводные камни IPO

ПОСТ

P.S. Подписывайтесь на нашу аналитику и вы будете в курсе в какие перспективные облигации можно вложить свои деньги сегодня.

{kind=link}

#мысли_управляющего

#daily

СЕГОДНЯ РЕШИЛ СНИЖАТЬ ВЛОЖЕНИЯ В РЫНОК АКЦИЙ

Рост на российском рынке акций, похоже, все-таки подходит к своему завершению, т.к. очень многие акции сократили апсайд до 4-8%. В такой ситуации я предпочитаю гарантированно забрать около 60% заработанного и остальному дать возможность принести мне ещё 1-2-3%... или не принести

ТАКТИКА

- В целом, учитывая что ОПЕК говорит о 3-6 мес. сохранении сокращения добычи, а не снижении ниже, то вряд ли стоит ожидать выноса вверх в ценах на нефть... а фиксация прибыли в акциях и облигациях - повод для оттока капитала и укрепления USD после окончания налогового периода (27 ноября)

- Ряд акций, отчасти привязанных к доллару, таких как ГМК и Совкомфлот, Фосагро, ММК, думаю, окажутся в такой ситуации лучше рынка

- Если на днях рост рынка подходит к концу, то 2й и 3й эшелон акций может показать финальный рост, и, как водится, это могут быть выносы. Деньги туда приходят последними

- Сейчас самое время заглянуть в дивидендный календарь, ведь в условиях слабого рынка акции с предстоящими 4-6% дивидендными выплатами до конца января будут закладывать их в рост. У меня из таких М.Видео и Селигдар, но на ум приходят те же ГМК Норникель и ММК с высокими выплатами

👉 прямо с утра были продажи в акциях РФ (например Газпром), которые выкупили, такой удар вниз. Это хороший знак - значит, порциями капитал фиксирует прибыль. Обычно это как 3 звонка в театре - будет ещё 1 хотя бы (и, пожалуй, я выйду наполовину до него, если все получится)

РЫНОК ОБЛИГАЦИЙ

Вчера оборот торгов в секции ОФЗ был низким и составил 9 млрд руб. Бумаги двигались разнонаправленно. Длинные выпуски снизились на 3 б.п. на продолжающимся risk-on. Среднесрочные бумаги выросли на 1-2 б.п.

Сегодня Минфин объявит параметры завтрашних аукционов. Т.к. план 4кв перевыполнен на 12% выглядит логичным смещение предложения с флоутеров на классические бонды с постоянным купоном, с целью уменьшения процентного риска. Тем более ОФЗ-ПД пользуются спросом у нерезидентов, которые сейчас готовы рисковать.

THIS WAS A GOOD RALLY. A CHANCE TO ENJOY DECEMBER

#daily

СЕГОДНЯ РЕШИЛ СНИЖАТЬ ВЛОЖЕНИЯ В РЫНОК АКЦИЙ

Рост на российском рынке акций, похоже, все-таки подходит к своему завершению, т.к. очень многие акции сократили апсайд до 4-8%. В такой ситуации я предпочитаю гарантированно забрать около 60% заработанного и остальному дать возможность принести мне ещё 1-2-3%... или не принести

ТАКТИКА

- В целом, учитывая что ОПЕК говорит о 3-6 мес. сохранении сокращения добычи, а не снижении ниже, то вряд ли стоит ожидать выноса вверх в ценах на нефть... а фиксация прибыли в акциях и облигациях - повод для оттока капитала и укрепления USD после окончания налогового периода (27 ноября)

- Ряд акций, отчасти привязанных к доллару, таких как ГМК и Совкомфлот, Фосагро, ММК, думаю, окажутся в такой ситуации лучше рынка

- Если на днях рост рынка подходит к концу, то 2й и 3й эшелон акций может показать финальный рост, и, как водится, это могут быть выносы. Деньги туда приходят последними

- Сейчас самое время заглянуть в дивидендный календарь, ведь в условиях слабого рынка акции с предстоящими 4-6% дивидендными выплатами до конца января будут закладывать их в рост. У меня из таких М.Видео и Селигдар, но на ум приходят те же ГМК Норникель и ММК с высокими выплатами

👉 прямо с утра были продажи в акциях РФ (например Газпром), которые выкупили, такой удар вниз. Это хороший знак - значит, порциями капитал фиксирует прибыль. Обычно это как 3 звонка в театре - будет ещё 1 хотя бы (и, пожалуй, я выйду наполовину до него, если все получится)

РЫНОК ОБЛИГАЦИЙ

Вчера оборот торгов в секции ОФЗ был низким и составил 9 млрд руб. Бумаги двигались разнонаправленно. Длинные выпуски снизились на 3 б.п. на продолжающимся risk-on. Среднесрочные бумаги выросли на 1-2 б.п.

Сегодня Минфин объявит параметры завтрашних аукционов. Т.к. план 4кв перевыполнен на 12% выглядит логичным смещение предложения с флоутеров на классические бонды с постоянным купоном, с целью уменьшения процентного риска. Тем более ОФЗ-ПД пользуются спросом у нерезидентов, которые сейчас готовы рисковать.

THIS WAS A GOOD RALLY. A CHANCE TO ENJOY DECEMBER

{kind=link}

#divingdeeper #portfoliomanagement

РЫНКИ АКЦИЙ И КОРОНАВИРУС: ВЫНОСИМ УРОКИ ИЗ ПЕРВОЙ ВОЛНЫ, СМОТРИМ, ЧТО ИЗМЕНИЛОСЬ ВО ВТОРОЙ ВОЛНЕ, ВЫБИРАЕМ, ЧТО ПОКУПАТЬ

Сейчас уже ни у кого нет сомнений, что идет вторая волна коронавируса по всему миру.

В Европе и США вторая волна уже в разы сильнее, чем первая, во многих развивающихся странах вторая волна еще не началась, в Китае вирус побежден (по официальным данным).

Чтобы грамотно позиционировать свой портфель, надо выделить сектора-победители. Мы поговорим о:

👉 Рынки в первую волну: какие сектора обгоняли рынок

👉 Вторая волна отличается состоянием экономики и реакцией властей, и почему IT сектор может корректироваться, а нефтегазовый расти

👉 Отметим сектора, интересные для покупки

ПОСТ

Александр Сайганов

Head of Research

@Hustleharde

Для тех, кто хочет получать высокую доходность на свой капитал, мы проводим наш легендарный курс по инвестированию. За 5 недель работы с профессиональными управляющими вы выработаете свой подход к инвестированию, сможете управлять риском и доходностью, составлять портфель и правильно ротировать его в течение времени. Записаться можно здесь.

РЫНКИ АКЦИЙ И КОРОНАВИРУС: ВЫНОСИМ УРОКИ ИЗ ПЕРВОЙ ВОЛНЫ, СМОТРИМ, ЧТО ИЗМЕНИЛОСЬ ВО ВТОРОЙ ВОЛНЕ, ВЫБИРАЕМ, ЧТО ПОКУПАТЬ

Сейчас уже ни у кого нет сомнений, что идет вторая волна коронавируса по всему миру.

В Европе и США вторая волна уже в разы сильнее, чем первая, во многих развивающихся странах вторая волна еще не началась, в Китае вирус побежден (по официальным данным).

Чтобы грамотно позиционировать свой портфель, надо выделить сектора-победители. Мы поговорим о:

👉 Рынки в первую волну: какие сектора обгоняли рынок

👉 Вторая волна отличается состоянием экономики и реакцией властей, и почему IT сектор может корректироваться, а нефтегазовый расти

👉 Отметим сектора, интересные для покупки

ПОСТ

Александр Сайганов

Head of Research

@Hustleharde

Для тех, кто хочет получать высокую доходность на свой капитал, мы проводим наш легендарный курс по инвестированию. За 5 недель работы с профессиональными управляющими вы выработаете свой подход к инвестированию, сможете управлять риском и доходностью, составлять портфель и правильно ротировать его в течение времени. Записаться можно здесь.

{kind=link}

#мысли_управляющего

#daily

ПЕРВЫЙ ЗВОНОЧЕК БЫЛ, СКОРО ВТОРОЙ

Как я отмечал ранее, мы увидели удар вниз и потом рынок его выкупил:

- крупные игроки сдали часть позиций, но не завалили рынок

- из всех акций спекулянты выбирают по принципу "что не выросло" - например, Газпромнефть

📈 Для того, чтобы отслеживать движение, я смотрю сейчас на ETF на развивающиеся страны - он как раз подходит к пику, а индекс РТС к отметке 1300 пунктов (см. ниже) - эти индикаторы дают нам потенциал роста 3-4% в долларах до пика приблизительно

🌋 Данные за ноябрь по экономической статистике указывают на однозначное снижение активности в экономике и необходимость поддержки. Они выйдут в первых числах декабря. Аналогично, 11 декабря формально закончится авторизованный бюджет у Правительства США

🔮 Ожидания по ОПЕК и ряд других новостей, которые мы подсвечивали (про Индию, про слабеющий доллар, про отличие нового локдауна = неостановке промышленности) говорят о потенциальном прорыве BRENT к $48 и рубля до 74 к доллару - эти отметки я субъективно считал бы пиком оптимизма перед зимой

ЧТО ДАЛЬШЕ?

👉 в ноябре с мы увидели, как технологические акции приостановились, а отстающие сектора на 20-30% сделали ралли в долларовом выражении

👉 рынки выросли, и хотя в следующем году экономика будет ещё получше, сейчас очень логично, что мы увидим откат вниз перед ростом по всему спектру рисковых активов

👉 я выбираю момент для продажи своих акций (накануне продал половину Газпрома, часть нефти, зашортил Сбер), чтобы на вырученное купить долларов. В портфеле акции буду приводить к 70%-ной доле к началу декабря

Что делать на рынке, если есть время? - думаю, сейчас многие спекулянты могут найти отставшие акции и забрать в них быстрые 3-5% движения за пару дней

ОБЛИГАЦИИ

Во вторник торговая активность в секции ОФЗ вырос до 24 млрд руб. Доходности госбумаг выросли на 1-2 б.п. на фоне некоторого охлаждения оптимизма на глобальных рынках и после объявления параметров сегодняшних аукционов Минфина. Слабее других был 5-летний ОФЗ-26234 (YTM 5,12%), поднявшийся в доходности на 4 б.п.

Сегодня на аукционе разместят 3 выпуска. Как мы предположили вчера, Казначейство сделает акцент на классических выпусках. Будут представлены два ОФЗ-ПД (26235 и 26234) и третий ОФЗ-ИН 52003. С учетом того, что квартальный план уже выполнен премия к доходности на вторичном рынке скорее всего будет меньше, чем на предыдущих аукционах.

Диапазон нейтральной ставки ЦБ – 5-6%, поэтому YTM 5,5-6,0% 10-летних бумаг выглядит справедливым. По мере нарастания risk-off на фоне развития пандемии доходности могут подняться к верхней части данного диапазона.

SECOND BELL RING AHEAD - WATCH IT

#daily

ПЕРВЫЙ ЗВОНОЧЕК БЫЛ, СКОРО ВТОРОЙ

Как я отмечал ранее, мы увидели удар вниз и потом рынок его выкупил:

- крупные игроки сдали часть позиций, но не завалили рынок

- из всех акций спекулянты выбирают по принципу "что не выросло" - например, Газпромнефть

📈 Для того, чтобы отслеживать движение, я смотрю сейчас на ETF на развивающиеся страны - он как раз подходит к пику, а индекс РТС к отметке 1300 пунктов (см. ниже) - эти индикаторы дают нам потенциал роста 3-4% в долларах до пика приблизительно

🌋 Данные за ноябрь по экономической статистике указывают на однозначное снижение активности в экономике и необходимость поддержки. Они выйдут в первых числах декабря. Аналогично, 11 декабря формально закончится авторизованный бюджет у Правительства США

🔮 Ожидания по ОПЕК и ряд других новостей, которые мы подсвечивали (про Индию, про слабеющий доллар, про отличие нового локдауна = неостановке промышленности) говорят о потенциальном прорыве BRENT к $48 и рубля до 74 к доллару - эти отметки я субъективно считал бы пиком оптимизма перед зимой

ЧТО ДАЛЬШЕ?

👉 в ноябре с мы увидели, как технологические акции приостановились, а отстающие сектора на 20-30% сделали ралли в долларовом выражении

👉 рынки выросли, и хотя в следующем году экономика будет ещё получше, сейчас очень логично, что мы увидим откат вниз перед ростом по всему спектру рисковых активов

👉 я выбираю момент для продажи своих акций (накануне продал половину Газпрома, часть нефти, зашортил Сбер), чтобы на вырученное купить долларов. В портфеле акции буду приводить к 70%-ной доле к началу декабря

Что делать на рынке, если есть время? - думаю, сейчас многие спекулянты могут найти отставшие акции и забрать в них быстрые 3-5% движения за пару дней

ОБЛИГАЦИИ

Во вторник торговая активность в секции ОФЗ вырос до 24 млрд руб. Доходности госбумаг выросли на 1-2 б.п. на фоне некоторого охлаждения оптимизма на глобальных рынках и после объявления параметров сегодняшних аукционов Минфина. Слабее других был 5-летний ОФЗ-26234 (YTM 5,12%), поднявшийся в доходности на 4 б.п.

Сегодня на аукционе разместят 3 выпуска. Как мы предположили вчера, Казначейство сделает акцент на классических выпусках. Будут представлены два ОФЗ-ПД (26235 и 26234) и третий ОФЗ-ИН 52003. С учетом того, что квартальный план уже выполнен премия к доходности на вторичном рынке скорее всего будет меньше, чем на предыдущих аукционах.

Диапазон нейтральной ставки ЦБ – 5-6%, поэтому YTM 5,5-6,0% 10-летних бумаг выглядит справедливым. По мере нарастания risk-off на фоне развития пандемии доходности могут подняться к верхней части данного диапазона.

SECOND BELL RING AHEAD - WATCH IT

{kind=link}

#мысли_аналитика #bonds_matter

ЧТО БУДЕТ С ПРЕМИЕЙ ЗА РИСК В ОБЛИГАЦИЯХ?

Инвесторы, добрый день!

После новостей об успешных испытаниях вакцины Pfizer и Moderna, рынок заглянул в будущее, где нет коронавируса, экономика растёт, компании зарабатывают деньги, снижая свою долговую нагрузку и радуя акционеров ростом капитализации.

На первый взгляд может показаться, что такое радужное будущее должно способствовать сужению спредов между доходностями корпоративных облигаций и ОФЗ, т.к. премия за кредитный риск при улучшении финансового состояния компании уменьшается.

Но мы видим несколько факторов, которые утверждают обратное.

В этой статье предлагаем вам порассуждать:

👉 что будет с ключевой ставкой ЦБ на ближайшем заседании

👉 что будет с доходностями на рынке fixed income

👉 как это отразится на кредитных спредах в субфедеральных и корпоративных выпусках

ПОСТ

Виктор Низов

Junior Analyst

@LiveMirin

Для тех, кто хочет получать высокую доходность на свой капитал, мы проводим наш легендарный курс по инвестированию. За 5 недель работы с профессиональными управляющими вы выработаете свой подход к инвестированию, сможете управлять риском и доходностью, составлять портфель и правильно ротировать его в течение времени. Записаться можно здесь.

ЧТО БУДЕТ С ПРЕМИЕЙ ЗА РИСК В ОБЛИГАЦИЯХ?

Инвесторы, добрый день!

После новостей об успешных испытаниях вакцины Pfizer и Moderna, рынок заглянул в будущее, где нет коронавируса, экономика растёт, компании зарабатывают деньги, снижая свою долговую нагрузку и радуя акционеров ростом капитализации.

На первый взгляд может показаться, что такое радужное будущее должно способствовать сужению спредов между доходностями корпоративных облигаций и ОФЗ, т.к. премия за кредитный риск при улучшении финансового состояния компании уменьшается.

Но мы видим несколько факторов, которые утверждают обратное.

В этой статье предлагаем вам порассуждать:

👉 что будет с ключевой ставкой ЦБ на ближайшем заседании

👉 что будет с доходностями на рынке fixed income

👉 как это отразится на кредитных спредах в субфедеральных и корпоративных выпусках

ПОСТ

Виктор Низов

Junior Analyst

@LiveMirin

Для тех, кто хочет получать высокую доходность на свой капитал, мы проводим наш легендарный курс по инвестированию. За 5 недель работы с профессиональными управляющими вы выработаете свой подход к инвестированию, сможете управлять риском и доходностью, составлять портфель и правильно ротировать его в течение времени. Записаться можно здесь.

{kind=link}

#мысли_управляющего

#daily

РИСК И ОТДАЧА В АКЦИЯХ (RISK & REWARD)

Сейчас на рынке ещё можно найти акции, которые могут дать 3-5% за неделю. Для этого нужно следить за отстающими

Также можно те, что дадут 15% за год, а то и 20-25%, но между сейчас и этим ростом может сидеть провал сначала на 10-15%... Поэтому самое время задуматься о риске и отдаче

👉 В такое время одна из стратегий - балансировать лонги шортами, т.е. продавать фундаментально дорогие компании против фундаментально перспективных

👉 Для себя я сделал выбор в пользу сокращения позиций, т.е. я готов оставлять в портфеле некоторые наиболее сильные позиции с наибольшим потенциалом роста, ехать на них через возможное снижение на новую вершину... по пути что-то шортить, где вижу возможность... но и иметь кэш для покупок на просадках. Кэш, который сейчас аккумулирую

ТЕМ ВРЕМЕНЕМ В ОБЛИГАЦИЯХ

В среду оборот торгов в секции ОФЗ вырос и составил 36 млрд руб. Доходности бумаг в целом не изменились, несмотря на укрепление рубля, из-за слабых результатов аукционов Минфина.

На фоне сдержанного аппетита к риску на рынках объем размещения 11-летнего ОФЗ-26235 составил 16 млрд руб., а размещено было 6,2 млрд руб. Доходность по цене отсечения составила 6,01% (+4 б.п. премия ко вторичному рынку).

5-летний ОФЗ-26234 реализовали на весь предложенный объем – 30 млрд руб. Доходность по цене отсечения составила 5,18% (+6 б.п. премия ко вторичному рынку).

Существенный спрос был в 10-летнем линкере ОФЗ-52003 – 50,6 млрд руб. Бумаг разместили на 19,8 млрд руб. Доходность по цене отсечения 2,73%, что примерно соответствует уровню вторичного рынка. Высокий спрос в данном выпуске обоснован ускоряющейся инфляцией – на 16 ноября инфляция ускорилась до 4,2% г/г.

В корпоративном сегменте размещается РН БАНК 1Р8. Мы считаем данное размещение не привлекательным, т.к. новый выпуск не включает премию ко вторичному рынку.

Тремасов говорит, все-таки ЦБ РФ может снижать ставку... но очень мало (т.е. на 0.25% видимо)

SECOND BELL RINGING (FIRST WAS HERE)

#daily

РИСК И ОТДАЧА В АКЦИЯХ (RISK & REWARD)

Сейчас на рынке ещё можно найти акции, которые могут дать 3-5% за неделю. Для этого нужно следить за отстающими

Также можно те, что дадут 15% за год, а то и 20-25%, но между сейчас и этим ростом может сидеть провал сначала на 10-15%... Поэтому самое время задуматься о риске и отдаче

👉 В такое время одна из стратегий - балансировать лонги шортами, т.е. продавать фундаментально дорогие компании против фундаментально перспективных

👉 Для себя я сделал выбор в пользу сокращения позиций, т.е. я готов оставлять в портфеле некоторые наиболее сильные позиции с наибольшим потенциалом роста, ехать на них через возможное снижение на новую вершину... по пути что-то шортить, где вижу возможность... но и иметь кэш для покупок на просадках. Кэш, который сейчас аккумулирую

ТЕМ ВРЕМЕНЕМ В ОБЛИГАЦИЯХ

В среду оборот торгов в секции ОФЗ вырос и составил 36 млрд руб. Доходности бумаг в целом не изменились, несмотря на укрепление рубля, из-за слабых результатов аукционов Минфина.

На фоне сдержанного аппетита к риску на рынках объем размещения 11-летнего ОФЗ-26235 составил 16 млрд руб., а размещено было 6,2 млрд руб. Доходность по цене отсечения составила 6,01% (+4 б.п. премия ко вторичному рынку).

5-летний ОФЗ-26234 реализовали на весь предложенный объем – 30 млрд руб. Доходность по цене отсечения составила 5,18% (+6 б.п. премия ко вторичному рынку).

Существенный спрос был в 10-летнем линкере ОФЗ-52003 – 50,6 млрд руб. Бумаг разместили на 19,8 млрд руб. Доходность по цене отсечения 2,73%, что примерно соответствует уровню вторичного рынка. Высокий спрос в данном выпуске обоснован ускоряющейся инфляцией – на 16 ноября инфляция ускорилась до 4,2% г/г.

В корпоративном сегменте размещается РН БАНК 1Р8. Мы считаем данное размещение не привлекательным, т.к. новый выпуск не включает премию ко вторичному рынку.

Тремасов говорит, все-таки ЦБ РФ может снижать ставку... но очень мало (т.е. на 0.25% видимо)

SECOND BELL RINGING (FIRST WAS HERE)

{kind=link}

#мысли_аналитика #oil_and_gas #NK

ВОСТОК-ОЙЛ: РОСНЕФТЬ В СПГ-ГОНКЕ

Инвесторы, привет!

Сегодня поговорим про Роснефть и ее новый проект Восток Ойл. Компания интересна своей «непотопляемостью» в сравнении с другими нефтяниками. С августа Роснефть выросла на +24%, Лукойл потерял 2%, Татнефть -7,2%, ГПН -1,4%.

На XIII Евразийском экономическом форуме в Вероне глава Роснефти И. И. Сечин заявил о строительстве завода по сжижению природного газа в рамках проекта Восток Ойл. Планируемся мощность ~30-50 млн т. СПГ в год.

После успешной реализации инициативы Роснефть сможет прибавить +27% к среднегодовой EBITDA за 2018-2019 гг. Однако мы видим несколько препятствий при реализации СПГ-проекта.

Сущность инициативы, оценку проекта и возможные подводные камни мы изложили на странице Тинькофф-журнала.

ПОСТ В Т-Ж

Никита Куйдо

Analyst

@nikitakuydo

Для тех, кто хочет получать высокую доходность на свой капитал, мы проводим наш легендарный курс по инвестированию. За 5 недель работы с профессиональными управляющими вы выработаете свой подход к инвестированию, сможете управлять риском и доходностью, составлять портфель и правильно ротировать его в течение времени. Записаться можно здесь.

ВОСТОК-ОЙЛ: РОСНЕФТЬ В СПГ-ГОНКЕ

Инвесторы, привет!

Сегодня поговорим про Роснефть и ее новый проект Восток Ойл. Компания интересна своей «непотопляемостью» в сравнении с другими нефтяниками. С августа Роснефть выросла на +24%, Лукойл потерял 2%, Татнефть -7,2%, ГПН -1,4%.

На XIII Евразийском экономическом форуме в Вероне глава Роснефти И. И. Сечин заявил о строительстве завода по сжижению природного газа в рамках проекта Восток Ойл. Планируемся мощность ~30-50 млн т. СПГ в год.

После успешной реализации инициативы Роснефть сможет прибавить +27% к среднегодовой EBITDA за 2018-2019 гг. Однако мы видим несколько препятствий при реализации СПГ-проекта.

Сущность инициативы, оценку проекта и возможные подводные камни мы изложили на странице Тинькофф-журнала.

ПОСТ В Т-Ж

Никита Куйдо

Analyst

@nikitakuydo

Для тех, кто хочет получать высокую доходность на свой капитал, мы проводим наш легендарный курс по инвестированию. За 5 недель работы с профессиональными управляющими вы выработаете свой подход к инвестированию, сможете управлять риском и доходностью, составлять портфель и правильно ротировать его в течение времени. Записаться можно здесь.

{kind=link}

#divingdeeper

IPO OZON: ОЦЕНКА МОЖЕТ БЫТЬ ВЫСОКОЙ ДЛЯ УБЫТОЧНОЙ КОМПАНИИ

Один из крупных российских e-commerceритейлеров выходит на IPOна американской бирже NASDAQ, также он будет торговаться и на Московской бирже. Оценка компании выглядит впечатляюще – судя по публичным оценкам, капитализация Озона оценивается в 5.5$ млрд, и он привлечет почти 1$ млрд на IPO.

Такая оценка на IPOможет выглядеть неадекватно высокой:

👉Компания убыточна на протяжении многих лет (с момента основания в 1998 г). Озон показывает положительную валовую рентабельность, но вся валовая прибыль съедается за счет расходов на логистику.

👉Убыточность Озона – это не вина быстрого роста или особенности индустрии, так как в данном сегменте есть пример прибыльной бизнес-модели – Wildberries.

👉Крупнейшие акционеры Озона (Система и BVCP) не только не продают свои доли, но и сами докупают на IPO, что является позитивным моментом для рынка, так как указывает на уверенность фондов в долгосрочных перспективах роста бизнеса (в ходе IPOкомпания получит почти миллиард долларов на развитие) и ее рыночной стоимости. При этом важно понимать, что горизонт инвестиций крупных фондов сильно отличается от горизонта ритейл-инвесторов.

ПОСТ

Александр Сайганов

Head of Research

@Hustleharde

P.S. Мы завершаем набор на последний в этом году поток нашего геройского курса «Основы инвестирования». Если вы хотите научится самостоятельно собирать портфель и управлять им уже в этом году - переходите по ссылке! Не откладывайте на завтра доходность, которую можно начать получать уже сегодня 💪

IPO OZON: ОЦЕНКА МОЖЕТ БЫТЬ ВЫСОКОЙ ДЛЯ УБЫТОЧНОЙ КОМПАНИИ

Один из крупных российских e-commerceритейлеров выходит на IPOна американской бирже NASDAQ, также он будет торговаться и на Московской бирже. Оценка компании выглядит впечатляюще – судя по публичным оценкам, капитализация Озона оценивается в 5.5$ млрд, и он привлечет почти 1$ млрд на IPO.

Такая оценка на IPOможет выглядеть неадекватно высокой:

👉Компания убыточна на протяжении многих лет (с момента основания в 1998 г). Озон показывает положительную валовую рентабельность, но вся валовая прибыль съедается за счет расходов на логистику.

👉Убыточность Озона – это не вина быстрого роста или особенности индустрии, так как в данном сегменте есть пример прибыльной бизнес-модели – Wildberries.

👉Крупнейшие акционеры Озона (Система и BVCP) не только не продают свои доли, но и сами докупают на IPO, что является позитивным моментом для рынка, так как указывает на уверенность фондов в долгосрочных перспективах роста бизнеса (в ходе IPOкомпания получит почти миллиард долларов на развитие) и ее рыночной стоимости. При этом важно понимать, что горизонт инвестиций крупных фондов сильно отличается от горизонта ритейл-инвесторов.

ПОСТ

Александр Сайганов

Head of Research

@Hustleharde

P.S. Мы завершаем набор на последний в этом году поток нашего геройского курса «Основы инвестирования». Если вы хотите научится самостоятельно собирать портфель и управлять им уже в этом году - переходите по ссылке! Не откладывайте на завтра доходность, которую можно начать получать уже сегодня 💪

{kind=link}

#weekly #strategies

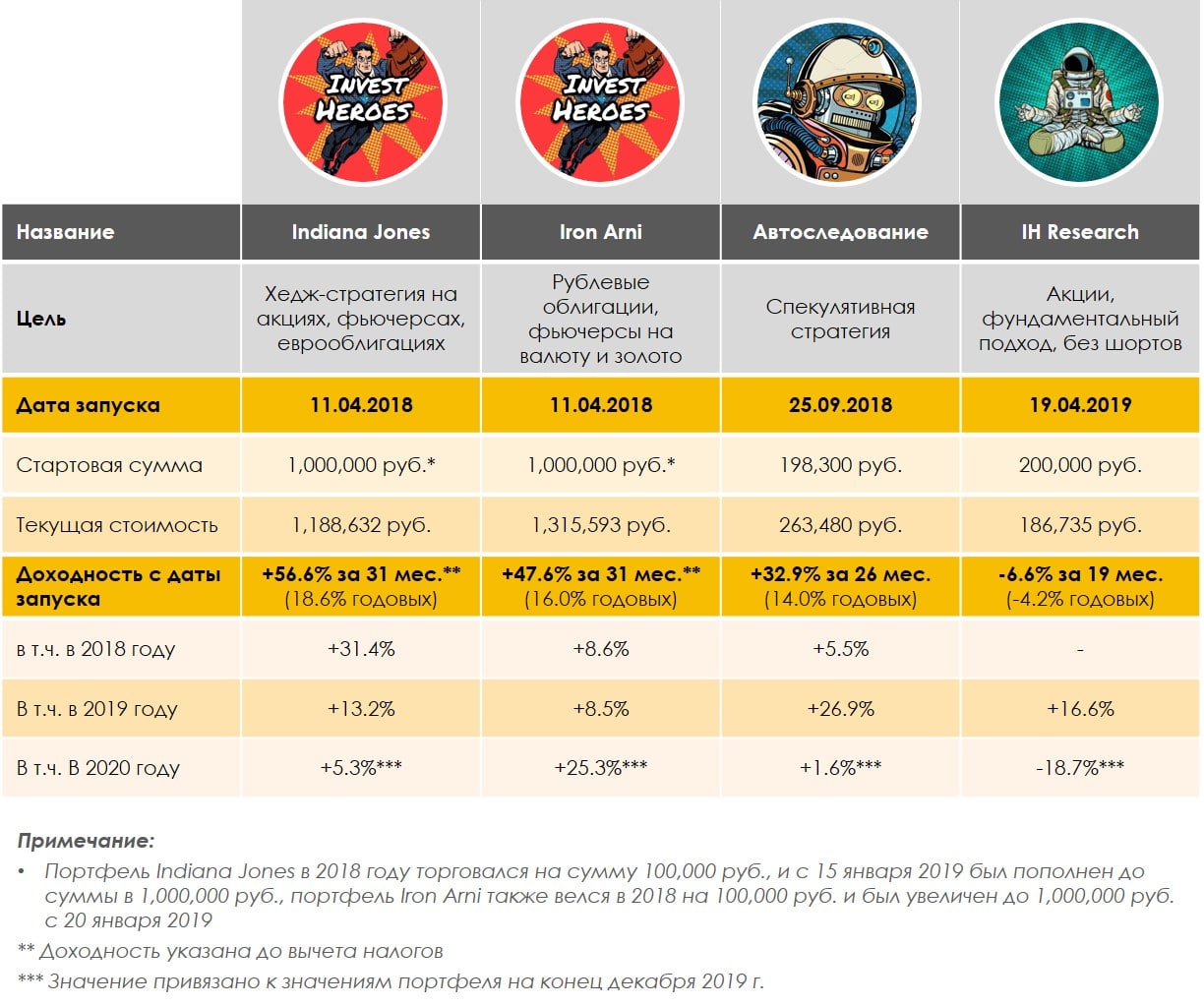

НАШИ ПОРТФЕЛИ

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за прошедшую неделю:

>Indiana Jones: +0,3%;

>Автоследование: -0,8%;

>Iron Arni: +0,3%;

>Ресерч: -0,1%;

>Индекс: +0,9%;

Описание:

👉Стратегии Автоследование и Indiana Jones показали результаты -0.8% и +0.3% соответственно при росте индекса Мосбиржи на 0.86%.

По смыслу мы за неделю резали свое участие в рынке, продав часть позиций в Новатэке и Русале, а также осуществив полный выход из спекулятивных лонгов Газпрома, Черкизово, Селигдара и АФК Системы (успели на ней прокатиться дважды). Показал эффективность также шорт акций Сбербанка.

Наша позиция по рынку - оставлять в портфеле долгосрочные лонги, но уже сейчас собирать кэш из спекуляций обратно на базу. Он пригодится на коррекциях;

👉Портфель Iron Arni вырос на +0.3% на фоне продолжающейся консолидации рынка ОФЗ. Свободная рублевая ликвидность давит на доходности, что приводит к сужению кредитных спредов во 2-3 эшелоне. Такое происходит, когда в 1 эшелоне не осталось привлекательной абсолютной доходности и инвесторы готовы смотреть на более слабые доходные имена. Ждём продолжения тенденции к сужению кредитных спредов, но точечно выбираем имена!

👉Портфель Ресерч переведен в защитный режим, циклическая доля на этой неделе показала хороший рост (Русал и Норникель).

Хорошего субботнего вечера - наберитесь сил перед торговой неделей! 💪

НАШИ ПОРТФЕЛИ

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за прошедшую неделю:

>Indiana Jones: +0,3%;

>Автоследование: -0,8%;

>Iron Arni: +0,3%;

>Ресерч: -0,1%;

>Индекс: +0,9%;

Описание:

👉Стратегии Автоследование и Indiana Jones показали результаты -0.8% и +0.3% соответственно при росте индекса Мосбиржи на 0.86%.

По смыслу мы за неделю резали свое участие в рынке, продав часть позиций в Новатэке и Русале, а также осуществив полный выход из спекулятивных лонгов Газпрома, Черкизово, Селигдара и АФК Системы (успели на ней прокатиться дважды). Показал эффективность также шорт акций Сбербанка.

Наша позиция по рынку - оставлять в портфеле долгосрочные лонги, но уже сейчас собирать кэш из спекуляций обратно на базу. Он пригодится на коррекциях;

👉Портфель Iron Arni вырос на +0.3% на фоне продолжающейся консолидации рынка ОФЗ. Свободная рублевая ликвидность давит на доходности, что приводит к сужению кредитных спредов во 2-3 эшелоне. Такое происходит, когда в 1 эшелоне не осталось привлекательной абсолютной доходности и инвесторы готовы смотреть на более слабые доходные имена. Ждём продолжения тенденции к сужению кредитных спредов, но точечно выбираем имена!

👉Портфель Ресерч переведен в защитный режим, циклическая доля на этой неделе показала хороший рост (Русал и Норникель).

Хорошего субботнего вечера - наберитесь сил перед торговой неделей! 💪

{kind=link}

#мысли_управляющего

#daily

СНИЖЕНИЕ ЗОЛОТА, РОСТ БИТКОИНА, IPO OZON

Рынки пробуют расти, но как будто упираются в потолок. В частности, рынок РФ не растет вслед за ростом нефти... В этой связи, тактически потенциал движения вверх без коррекций выглядит небольшим

На чуть более длинной дистанции акции выглядят перспективнее облигаций, так что их не очень-то продают, хотя оценки на рынке космические, и закладывают экстремально дешевые деньги (низкие доходности облигаций) и продолжение роста экономики из ямы

На фоне этого мы говорим сегодня про:

- S&P и потенциал роста

- золото и золотодобычу - что с ними делать?

- рост нефти (продолжение сегодня на канале)

- IPO OZON

Подробнее в посте 👉

Сегодня вечером в эфире - про нефть 🕰 Там с утра была жара - хуситы по Aramco зарядили...

OIL CLIMBS, RUSSIAN MARKET NOT SO MUCH

#daily

СНИЖЕНИЕ ЗОЛОТА, РОСТ БИТКОИНА, IPO OZON

Рынки пробуют расти, но как будто упираются в потолок. В частности, рынок РФ не растет вслед за ростом нефти... В этой связи, тактически потенциал движения вверх без коррекций выглядит небольшим

На чуть более длинной дистанции акции выглядят перспективнее облигаций, так что их не очень-то продают, хотя оценки на рынке космические, и закладывают экстремально дешевые деньги (низкие доходности облигаций) и продолжение роста экономики из ямы

На фоне этого мы говорим сегодня про:

- S&P и потенциал роста

- золото и золотодобычу - что с ними делать?

- рост нефти (продолжение сегодня на канале)

- IPO OZON

Подробнее в посте 👉

Сегодня вечером в эфире - про нефть 🕰 Там с утра была жара - хуситы по Aramco зарядили...

OIL CLIMBS, RUSSIAN MARKET NOT SO MUCH

{kind=link}

#мысли_управляющего

#нефть

ПОЧЕМУ НЕФТЬ РАСТЕТ ВО 2Ю ВОЛНУ COVID

На первый взгляд неочевидно почему так: в марте было иначе. Но с другой стороны цифры - упрямая вещь:

1) Запасы нефти в OECD сокращались все лето по 2 млн барр., т.е. на рынке был настоящий дефицит. Запасы в США около нормы (см. LIVE) 📈

2) Осенью возобновила добычу Ливия и довела ее до 1.25 млн барр в сутки (прогноз на декабрь 1.3М барр), но это не перекрывает дефицит и не мешает росту цен... кроме того добыча в Мексиканском заливе часто страдала от ураганов

3) Несмотря на 2ю волну COVID в Европе и Америке, в Азии (крупный импортер) COVID остается слабым, а Индия наконец-то сезонно отходит от волны заболеваемости, что компенсирует

4) Картина в сланцевой отрасли США и прогнозы по ней рисуют спад добычи в 4кв в связи с исчерпанием самых эффективных скважин (т.н. high grading) и остановкой инвестиций

Подробнее в исследовании продуктивности с использованием нейросетей можно почитать вот здесь 🧐

5) Несмотря на риски старта добычи в Иране, рынок их пока не закладывает в цены, т.к. торгуются фьючерсы на декабрь, январь, февраль итп - в эти месяцы Тегеран не включит качалку на полную, а с весны и спрос начнет расти с 94 до 98 млн барр🌋

6) ... и наконец все понимают, что ОПЕК+ невыгодно ради +2-4% добычи ронять цену на 10%, так что вряд ли заседание 1 декабря будет деструктивным. Saudi Aramco искусственно поддерживает капитализацию в надежде на SPO🙈

В итоге получается, что на уровне отрасли нефть, которая добывается, эффективно используется и до 1кв 2020 запасы ряд ли сильно вырастут, а по мере снятия карантинов и вакцинации спрос снова покажет рост

Ещё 1 фактор - это слабый доллар (DXY - индекс доллара). Мой индикатор показал перспективную формацию по нефти с поправкой на DXY ещё 10 ноября при нефти по $42 BRENT.

Справочно:

- я в LONG позиции с целями $48 и $52 до марта 2021, подчеркивал возможность ранее

- люди из отрасли (менеджеры ЛУКОЙЛа) дают прогноз $50 на 1кв 2021

- одна из причин почему я выбрал нефть, а не акции - что с начала ноября акции +20-25%, и мне проще поставить на нефть, нежели не нефтяные акции РФ. В BRENT нет политических рисков РФ и апсайд около 20%, т.е. не хуже

Ранее на тему:

- разворот нефти у $36-40 📈

- приход Байдена на фоне WTI>50 постепенно сократит апсайд цен и оправдает замену нефти зелеными технологиями 🕰

WE BELIEVE IN $50+ OIL BY EARLY 2021

#нефть

ПОЧЕМУ НЕФТЬ РАСТЕТ ВО 2Ю ВОЛНУ COVID

На первый взгляд неочевидно почему так: в марте было иначе. Но с другой стороны цифры - упрямая вещь:

1) Запасы нефти в OECD сокращались все лето по 2 млн барр., т.е. на рынке был настоящий дефицит. Запасы в США около нормы (см. LIVE) 📈

2) Осенью возобновила добычу Ливия и довела ее до 1.25 млн барр в сутки (прогноз на декабрь 1.3М барр), но это не перекрывает дефицит и не мешает росту цен... кроме того добыча в Мексиканском заливе часто страдала от ураганов

3) Несмотря на 2ю волну COVID в Европе и Америке, в Азии (крупный импортер) COVID остается слабым, а Индия наконец-то сезонно отходит от волны заболеваемости, что компенсирует

4) Картина в сланцевой отрасли США и прогнозы по ней рисуют спад добычи в 4кв в связи с исчерпанием самых эффективных скважин (т.н. high grading) и остановкой инвестиций

Подробнее в исследовании продуктивности с использованием нейросетей можно почитать вот здесь 🧐

5) Несмотря на риски старта добычи в Иране, рынок их пока не закладывает в цены, т.к. торгуются фьючерсы на декабрь, январь, февраль итп - в эти месяцы Тегеран не включит качалку на полную, а с весны и спрос начнет расти с 94 до 98 млн барр🌋

6) ... и наконец все понимают, что ОПЕК+ невыгодно ради +2-4% добычи ронять цену на 10%, так что вряд ли заседание 1 декабря будет деструктивным. Saudi Aramco искусственно поддерживает капитализацию в надежде на SPO🙈

В итоге получается, что на уровне отрасли нефть, которая добывается, эффективно используется и до 1кв 2020 запасы ряд ли сильно вырастут, а по мере снятия карантинов и вакцинации спрос снова покажет рост

Ещё 1 фактор - это слабый доллар (DXY - индекс доллара). Мой индикатор показал перспективную формацию по нефти с поправкой на DXY ещё 10 ноября при нефти по $42 BRENT.

Справочно:

- я в LONG позиции с целями $48 и $52 до марта 2021, подчеркивал возможность ранее

- люди из отрасли (менеджеры ЛУКОЙЛа) дают прогноз $50 на 1кв 2021

- одна из причин почему я выбрал нефть, а не акции - что с начала ноября акции +20-25%, и мне проще поставить на нефть, нежели не нефтяные акции РФ. В BRENT нет политических рисков РФ и апсайд около 20%, т.е. не хуже

Ранее на тему:

- разворот нефти у $36-40 📈

- приход Байдена на фоне WTI>50 постепенно сократит апсайд цен и оправдает замену нефти зелеными технологиями 🕰

WE BELIEVE IN $50+ OIL BY EARLY 2021

{kind=link}

#us_watch

ИНДУСТРИЯ ДОМАШНИХ ЖИВОТНЫХ В США: ОБЗОР РЫНКА И ЕГО ПЕРСПЕКТИВЫ

Продолжаем анализ интересных трендов в мировых отраслях. Из-за коронавирусных карантинов больше людей стали заводить домашних животных, за счет чего стабильный рынок получил драйвер для ускорения роста.

В рамках всей индустрии домашних животных мы нашли интересную нишу - онлайн продажи товаров для домашних животных, которые растут на сотни процентов в год.

Через какую компанию можно поучаствовать в этом тренде и что мы думаем о перспективах дальнейшего роста индустрии домашних животных читайте в нашем обзоре.

ПОСТ

P.S. Подписчики нашей аналитики уже знают справедливую цену акций Ozon, других 58 российских акций и более 200 облигаций. Присоединяйтесь, и собирайте прибыльный портфель!

ИНДУСТРИЯ ДОМАШНИХ ЖИВОТНЫХ В США: ОБЗОР РЫНКА И ЕГО ПЕРСПЕКТИВЫ

Продолжаем анализ интересных трендов в мировых отраслях. Из-за коронавирусных карантинов больше людей стали заводить домашних животных, за счет чего стабильный рынок получил драйвер для ускорения роста.

В рамках всей индустрии домашних животных мы нашли интересную нишу - онлайн продажи товаров для домашних животных, которые растут на сотни процентов в год.

Через какую компанию можно поучаствовать в этом тренде и что мы думаем о перспективах дальнейшего роста индустрии домашних животных читайте в нашем обзоре.

ПОСТ

P.S. Подписчики нашей аналитики уже знают справедливую цену акций Ozon, других 58 российских акций и более 200 облигаций. Присоединяйтесь, и собирайте прибыльный портфель!

{kind=link}

Invest Heroes

#мысли_управляющего #нефть ПОЧЕМУ НЕФТЬ РАСТЕТ ВО 2Ю ВОЛНУ COVID На первый взгляд неочевидно почему так: в марте было иначе. Но с другой стороны цифры - упрямая вещь: 1) Запасы нефти в OECD сокращались все лето по 2 млн барр., т.е. на рынке был настоящий…

#мысли_управляющего

НЕФТЬ - ПЕРВАЯ МОЯ ЦЕЛЬ ВЫПОЛНЕНА,

ПРОДАЛ ВСЕ ЧТО КУПИЛ ПО $39, $40 и $44

I WILL BE BACK... BUT NOT RIGHT NOW

НЕФТЬ - ПЕРВАЯ МОЯ ЦЕЛЬ ВЫПОЛНЕНА,

ПРОДАЛ ВСЕ ЧТО КУПИЛ ПО $39, $40 и $44

I WILL BE BACK... BUT NOT RIGHT NOW

#мысли_управляющего

#daily

РОСТ РЫНКОВ ИЗНУТРИ

Мы видим, что уже который день акции отстававших секторов догоняют FANG, но в силу своего небольшого веса в S&P500 не двигают индекс так уж высоко вверх

На рынке РФ несколько дней назад был приток денег и даже заметно, как акции oil&gas перетягивают на себя капитал настолько, что ритейлу, IT и др. потребсектору зачастую не достается капитала и они снижаются на растущем рынке

Тем не менее, начинают сходиться тучки, и думаю рынок все же скорректируется, поскольку:

- ходит слух о санкциях США к РФ, на днях обещали суд по украинской истории

- нефть сегодня намекает на коррекцию после ралли

- с 25 ноября по 5 декабря мы увидим плохую макростатистику за ноябрь в США (PMI, занятость)

- в США risk on может омрачаться digital tax

- после ралли циклическим компаниям неплохо бы отдохнуть, и в США пошла фиксация прибыли в Citi, Exxon, Shell итд

- сегодня заметно, как рост в Сбере, Газпроме, ЛУКОЙЛе с середины дня начали продавать

Главное событие - IPO OZON - прошло с суперажиотажем, так что 80% желаемых объемов не куплено и вероятно будет добираться с рынка. Странно, что не дали шорт - у меня есть желание шортить по этим ценам, прежде чем смотреть лонг

РЫНОК ОБЛИГАЦИЙ

В ОФЗ ситуация остается спокойной. Оборот торгов во вторник составил 19 млрд руб. Кривая госбумаг сдвинулась вверх на 2 б.п. Кривая корпоративных выпусков опустилась на 1 б.п.

Сегодня пройдет лишь 1 аукцион Минфина, на котором будет размещен новый ОФЗ-26236 с погашением в мае 2028г в объеме доступных для размещения остатков (500 млрд руб.).

Отсутствие установленного лимита и размещение всего лишь одного выпуска может поддержать вторичный рынок, т.к. предыдущие аукционы, из-за высоких премий, оказывали на него давление. Напомним, что квартальный план перевыполнен на 15%. Привлечено уже 2,3 трлн руб. (план 2 трлн руб.), поэтому премии ко вторичному рынку не ожидаем.

На первичном рынке корпоративного долга сбора заявок не запланировано.

PEOPLE ARE EXCITED ABOUT MARKETS

#daily

РОСТ РЫНКОВ ИЗНУТРИ

Мы видим, что уже который день акции отстававших секторов догоняют FANG, но в силу своего небольшого веса в S&P500 не двигают индекс так уж высоко вверх

На рынке РФ несколько дней назад был приток денег и даже заметно, как акции oil&gas перетягивают на себя капитал настолько, что ритейлу, IT и др. потребсектору зачастую не достается капитала и они снижаются на растущем рынке

Тем не менее, начинают сходиться тучки, и думаю рынок все же скорректируется, поскольку:

- ходит слух о санкциях США к РФ, на днях обещали суд по украинской истории

- нефть сегодня намекает на коррекцию после ралли

- с 25 ноября по 5 декабря мы увидим плохую макростатистику за ноябрь в США (PMI, занятость)

- в США risk on может омрачаться digital tax

- после ралли циклическим компаниям неплохо бы отдохнуть, и в США пошла фиксация прибыли в Citi, Exxon, Shell итд

- сегодня заметно, как рост в Сбере, Газпроме, ЛУКОЙЛе с середины дня начали продавать

Главное событие - IPO OZON - прошло с суперажиотажем, так что 80% желаемых объемов не куплено и вероятно будет добираться с рынка. Странно, что не дали шорт - у меня есть желание шортить по этим ценам, прежде чем смотреть лонг

РЫНОК ОБЛИГАЦИЙ

В ОФЗ ситуация остается спокойной. Оборот торгов во вторник составил 19 млрд руб. Кривая госбумаг сдвинулась вверх на 2 б.п. Кривая корпоративных выпусков опустилась на 1 б.п.

Сегодня пройдет лишь 1 аукцион Минфина, на котором будет размещен новый ОФЗ-26236 с погашением в мае 2028г в объеме доступных для размещения остатков (500 млрд руб.).

Отсутствие установленного лимита и размещение всего лишь одного выпуска может поддержать вторичный рынок, т.к. предыдущие аукционы, из-за высоких премий, оказывали на него давление. Напомним, что квартальный план перевыполнен на 15%. Привлечено уже 2,3 трлн руб. (план 2 трлн руб.), поэтому премии ко вторичному рынку не ожидаем.

На первичном рынке корпоративного долга сбора заявок не запланировано.

PEOPLE ARE EXCITED ABOUT MARKETS

{kind=link}

КАК ПРОСТОМУ ИНВЕСТОРУ ЗАРАБАТЫВАТЬ НА IPO БОЛЬШЕ РЫНКА

Вы давно спрашиваете нас про вложения в IPO и конкретно про ЗПИФ. Мы решили поделиться своим мнением на эту тему.

Основные моменты:

— IPO может дать высокую доходность, при этом самостоятельно выбирать компании опасно, так как большинство из них убыточны и могут никогда не стать прибыльными.

— ЗПИФ “Фонд первичных размещений” — инвестиционный фонд, который фокусируется на IPO. Задача управляющего фондом — находить выгодные вложения, так как на кону огромные деньги. Поэтому вложения в него могут быть менее рискованные, по сравнению с выбором IPO.

В статье мы рассказали о структуре ЗПИФ (в какие отрасли инвестирует), как им пользоваться и, конечно же, про риски инвестирования через данный фонд.

ПОСТ

#партнерскийматериал

Вы давно спрашиваете нас про вложения в IPO и конкретно про ЗПИФ. Мы решили поделиться своим мнением на эту тему.

Основные моменты:

— IPO может дать высокую доходность, при этом самостоятельно выбирать компании опасно, так как большинство из них убыточны и могут никогда не стать прибыльными.

— ЗПИФ “Фонд первичных размещений” — инвестиционный фонд, который фокусируется на IPO. Задача управляющего фондом — находить выгодные вложения, так как на кону огромные деньги. Поэтому вложения в него могут быть менее рискованные, по сравнению с выбором IPO.

В статье мы рассказали о структуре ЗПИФ (в какие отрасли инвестирует), как им пользоваться и, конечно же, про риски инвестирования через данный фонд.

ПОСТ

#партнерскийматериал

{kind=link}

#NK #oil_and_gas #мысли_аналитика

РОССИЙСКИЙ НЕФТЕГАЗ: МОГУТ ДАТЬ ДИВИДЕНДЫ В ДОЛГ

Инвесторы привет!

Экономика развивается циклами. За бурным ростом следует спад. После этого идет оживление спроса и деловой активности.

На фоне этого живет весь мир и, в частности, нефтегазовые компании. Нефтяники, как и любой бизнес, подстраиваются под большие тренды и пытаются извлечь максимум пользы для себя и своих акционеров.

При текущей стадии спада нефтяники сокращают свои инвестиции. По итогам 2020 г. на восстановлении рынка и с минимальной стоимостью денег компании могут удивить инвесторов своей дивидендной доходностью.

В сегодняшнем посте разберем – как нефтегаз действует на текущем рынке и почему стоит ждать дивидендов от нефтяников.

ПОСТ

Никита Куйдо

Analyst

@nikitakuydo

P.S. Подписчики нашей аналитики уже знают справедливую цену акций Ozon, других 58 российских акций и более 200 облигаций. Присоединяйтесь, и собирайте прибыльный портфель!

РОССИЙСКИЙ НЕФТЕГАЗ: МОГУТ ДАТЬ ДИВИДЕНДЫ В ДОЛГ

Инвесторы привет!

Экономика развивается циклами. За бурным ростом следует спад. После этого идет оживление спроса и деловой активности.

На фоне этого живет весь мир и, в частности, нефтегазовые компании. Нефтяники, как и любой бизнес, подстраиваются под большие тренды и пытаются извлечь максимум пользы для себя и своих акционеров.

При текущей стадии спада нефтяники сокращают свои инвестиции. По итогам 2020 г. на восстановлении рынка и с минимальной стоимостью денег компании могут удивить инвесторов своей дивидендной доходностью.

В сегодняшнем посте разберем – как нефтегаз действует на текущем рынке и почему стоит ждать дивидендов от нефтяников.

ПОСТ

Никита Куйдо

Analyst

@nikitakuydo

P.S. Подписчики нашей аналитики уже знают справедливую цену акций Ozon, других 58 российских акций и более 200 облигаций. Присоединяйтесь, и собирайте прибыльный портфель!

{kind=link}

Forwarded from Сергей Пирогов

#мысли_управляющего

Напоминаю, что до конца года жду негативную реакцию рынков или по крайней мере переход в защитный режим

>> безработица оценки и недавний факт

>> brexit и спад в Великобританиии

>> волатильность ожидается выше в январе, рынок подготовится

>> рынок уходит в защиту

>> действия инсайдеров = продажи

>> необходимо выпустить пар по value акциям

>> что делает Баффет

>> конец декабря-январь = Байден начнет двигать свою повестку

>> 11 дек формально закончится бюджет в США

Напоминаю, что до конца года жду негативную реакцию рынков или по крайней мере переход в защитный режим

>> безработица оценки и недавний факт

>> brexit и спад в Великобританиии

>> волатильность ожидается выше в январе, рынок подготовится

>> рынок уходит в защиту

>> действия инсайдеров = продажи

>> необходимо выпустить пар по value акциям

>> что делает Баффет

>> конец декабря-январь = Байден начнет двигать свою повестку

>> 11 дек формально закончится бюджет в США

Telegram

Invest Heroes: LIVE

#payrolls В первую пятницу декабря выйдут данные по приросту рабочих мест (payrolls) и ранние приблизительные оценки JP Morgan говорят о том, что вместо роста возможно сильное сокращение

Вкупе с ожидаемым ростом волатильности на тему выборов в январе, я…

Вкупе с ожидаемым ростом волатильности на тему выборов в январе, я…

#мысли_управляющего

#трейд

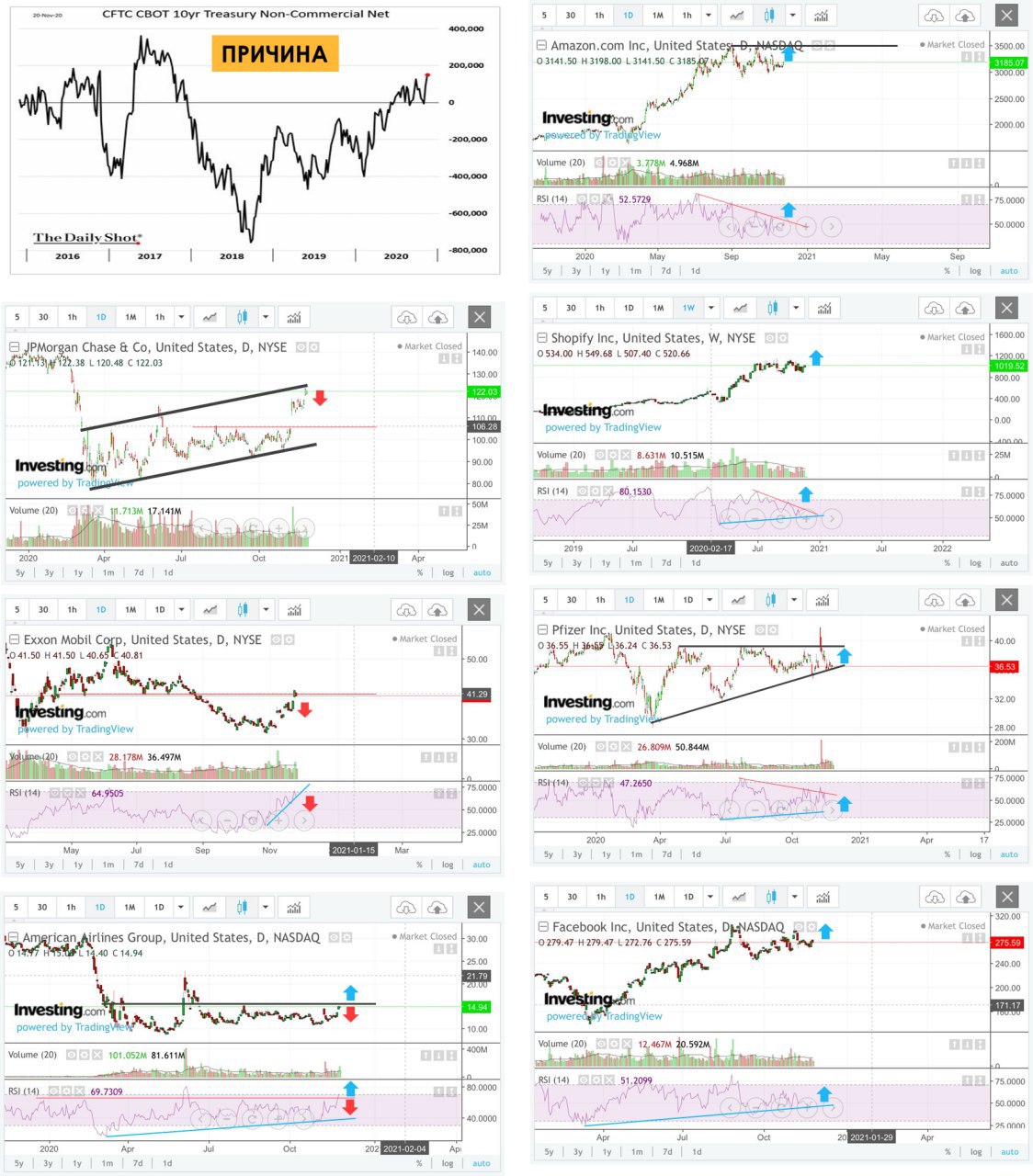

ВЧЕРА НА РЫНКАХ ПРОИЗОШЕЛ СДВИГ

Из режима эйфории по вакцинам пошла фиксация прибыли в циклических секторах, соответственно пошли вниз доходности US Treasuries и в акциях пошла спекулятивная ротация в защитные сектора

Что продают:

- сырье, особенно нефть

- авиа, путешествия, общепит

- банки

Что покупают:

- золото

- ИТ-гиганты

- ритейл еды

То же самое происходит и на российском рынке - посмотрите на Полюс, MAIL, Яндекс, X5 Retail, Русгидро против Сбера, Роснефти, ЛУКОЙЛа

👉 такая перестановка - осознание, что эпидемия ещё обострится, стоит зафиксировать прибыль в части отраслей и отойти в более защитные

👉 ее драйвер - это макро новости о том, что занятость ухудшается, COVID, нерешенный вопрос с государственной поддержкой

Как мы помним, в такое время рынок начинает ждать от политиков поддержки, и ее ожидание может приводить к росту рынков против логики. В этом ключе не удивлюсь, что:

1) S&P достигнет 3700-3800, а Amazon $3500-$3600 за акцию, Facebook $290-$300 итп

2) Наш рынок вслед за нефтью скорректируется, но ряд акций вырастут, BRENT достигнет $46 на фиксации прибыли по итогам ОПЕК 1 декабря

3) ... но рано или поздно в 2021 восстановление экономики продолжится, пакет стимулов примут, инфляционные ожидания вырастут, и рынок поведет себя также как в ноябре 2020 - падение ИТ сектора и ралли в сырье и банках

🤷♂️ Такие вот качели... Будьте готовы и не увлекайтесь как с лонгами так и с шортами. На картинке - наглядная визуализация кто как вырос и корректируется, а кто начал расти и куда может 📈

🕰 Помните, я писал "ROTATION FROM GROWTH TO VALUE WILL COME IN WAVES. I BELIEVE, WE ARE IN VALUE WAVE TILL MID DECEMBER" - думаю, первая волна роста value закончилась (чуть раньше плана, но графики подсказывают)

ROTATION BACK & FORTH

#трейд

ВЧЕРА НА РЫНКАХ ПРОИЗОШЕЛ СДВИГ

Из режима эйфории по вакцинам пошла фиксация прибыли в циклических секторах, соответственно пошли вниз доходности US Treasuries и в акциях пошла спекулятивная ротация в защитные сектора

Что продают:

- сырье, особенно нефть

- авиа, путешествия, общепит

- банки

Что покупают:

- золото

- ИТ-гиганты

- ритейл еды

То же самое происходит и на российском рынке - посмотрите на Полюс, MAIL, Яндекс, X5 Retail, Русгидро против Сбера, Роснефти, ЛУКОЙЛа

👉 такая перестановка - осознание, что эпидемия ещё обострится, стоит зафиксировать прибыль в части отраслей и отойти в более защитные

👉 ее драйвер - это макро новости о том, что занятость ухудшается, COVID, нерешенный вопрос с государственной поддержкой

Как мы помним, в такое время рынок начинает ждать от политиков поддержки, и ее ожидание может приводить к росту рынков против логики. В этом ключе не удивлюсь, что:

1) S&P достигнет 3700-3800, а Amazon $3500-$3600 за акцию, Facebook $290-$300 итп

2) Наш рынок вслед за нефтью скорректируется, но ряд акций вырастут, BRENT достигнет $46 на фиксации прибыли по итогам ОПЕК 1 декабря

3) ... но рано или поздно в 2021 восстановление экономики продолжится, пакет стимулов примут, инфляционные ожидания вырастут, и рынок поведет себя также как в ноябре 2020 - падение ИТ сектора и ралли в сырье и банках

🤷♂️ Такие вот качели... Будьте готовы и не увлекайтесь как с лонгами так и с шортами. На картинке - наглядная визуализация кто как вырос и корректируется, а кто начал расти и куда может 📈

🕰 Помните, я писал "ROTATION FROM GROWTH TO VALUE WILL COME IN WAVES. I BELIEVE, WE ARE IN VALUE WAVE TILL MID DECEMBER" - думаю, первая волна роста value закончилась (чуть раньше плана, но графики подсказывают)

ROTATION BACK & FORTH

{kind=link}

ИГРОВОЙ СЕГМЕНТ MAIL.RU - ДРАЙВЕР РОСТА КОМПАНИИ

C начала года акции Яндекса выросли на 85%, в то время как Mail.ru — на 30%. Мы решили посмотреть на важную часть бизнеса Mail.ru — игровой сегмент, чтобы понять сможет ли компания догнать конкурента.

ММО-игры — второе по размеру дохода бизнес-направление Mail.ru после рекламы. Доходы от сегмента игр вносят ощутимый вклад в общую EBITDA компании (около 30%) и продолжают расти двухзначными темпами, поэтому мы уделим этому бизнесу отдельное внимание

Из поста вы узнаете:

👉что такое MMO-игры и как на них зарабатывает Mail.ru

👉как на сегменте сказался COVID-19 и какой потенциал роста у глобального рынка игр

👉какая у игр рентабельность и какой динамики в сегменте мы ждем

ПОСТ

Светлана Дубровина

Analyst

@littlecreator

P.S. Наши клиенты знают целевую цену Mail.ru и других 58 российских акций. Присоединяйтесь, и собирайте прибыльный портфель!

C начала года акции Яндекса выросли на 85%, в то время как Mail.ru — на 30%. Мы решили посмотреть на важную часть бизнеса Mail.ru — игровой сегмент, чтобы понять сможет ли компания догнать конкурента.

ММО-игры — второе по размеру дохода бизнес-направление Mail.ru после рекламы. Доходы от сегмента игр вносят ощутимый вклад в общую EBITDA компании (около 30%) и продолжают расти двухзначными темпами, поэтому мы уделим этому бизнесу отдельное внимание

Из поста вы узнаете:

👉что такое MMO-игры и как на них зарабатывает Mail.ru

👉как на сегменте сказался COVID-19 и какой потенциал роста у глобального рынка игр

👉какая у игр рентабельность и какой динамики в сегменте мы ждем

ПОСТ

Светлана Дубровина

Analyst

@littlecreator

P.S. Наши клиенты знают целевую цену Mail.ru и других 58 российских акций. Присоединяйтесь, и собирайте прибыльный портфель!

{kind=link}