Макроэкономика и рынки: чего ждать в 2023 году?

Дорогие друзья,

23 ноября в 19:00 в рамках Black Friday у нас пройдет прямой эфир с нашим другом - макроэкономистом Александром Исаковым на тему «Макроэкономика и рынки: чего ждать в 2023?»

Мы поговорим про:

- бюджет и ключевую ставку РФ: какая она будет?

- курс рубля: что ждать в 2023?

- как эмбарго скажется на экономике РФ?

- будет ли РФ занимать в валюте?

- что ждать от фондового рынка в этих условиях?

Александр - один из талантливейших макроэкономистов

- долгое время занимался макропрогнозированием в ЦБ и хорошо понимает как думает регулятор, меняя % ставки

- потом несколько лет был главным экономистом ВТБ Капитал по России и СНГ

- сейчас работает в Bloomberg Economics, занимаясь макропрогнозированием по EMEA/CIS

В ходе эфира Сергей Пирогов и Иван Белов будут модерировать дискуссию с Александром, зададут вопросы от аудитории, которые принимают участие в BLACK FRIDAY

Переходите в нашего бота и станьте участником этого эфира (ссылки на него не будет в публичном доступе - это наш подарок участникам BLACK FRIDAY)

P.S.: для клиентов сервиса Invest Heroes доступ также будет, не переживайте 😉

Увидимся в среду, 23 ноября, в 19-00!

Дорогие друзья,

23 ноября в 19:00 в рамках Black Friday у нас пройдет прямой эфир с нашим другом - макроэкономистом Александром Исаковым на тему «Макроэкономика и рынки: чего ждать в 2023?»

Мы поговорим про:

- бюджет и ключевую ставку РФ: какая она будет?

- курс рубля: что ждать в 2023?

- как эмбарго скажется на экономике РФ?

- будет ли РФ занимать в валюте?

- что ждать от фондового рынка в этих условиях?

Александр - один из талантливейших макроэкономистов

- долгое время занимался макропрогнозированием в ЦБ и хорошо понимает как думает регулятор, меняя % ставки

- потом несколько лет был главным экономистом ВТБ Капитал по России и СНГ

- сейчас работает в Bloomberg Economics, занимаясь макропрогнозированием по EMEA/CIS

В ходе эфира Сергей Пирогов и Иван Белов будут модерировать дискуссию с Александром, зададут вопросы от аудитории, которые принимают участие в BLACK FRIDAY

Переходите в нашего бота и станьте участником этого эфира (ссылки на него не будет в публичном доступе - это наш подарок участникам BLACK FRIDAY)

P.S.: для клиентов сервиса Invest Heroes доступ также будет, не переживайте 😉

Увидимся в среду, 23 ноября, в 19-00!

🔥43👍24

#daily

Что у нас на рынках? - картинка остается неоднозначной (локально позитив, стратегически негатив)

1. Возобновился рост в рисковых активах. Возможно, триггером, на чем все сыграет, будет ФРС.

Речь идет о том, что после череды новостей растут золото, нефть (мы об этом с вами говорили в выпуске «Пирогов» - ждем нефть по $97 и потом снова вниз...)

2.Соответсвенно, российский рынок тоже плюсует. И коррекция оттягивается. Возможно, на неделю…

Это означает, что стратегически ничего не меняется, но есть волатильность вверх-вниз.

На этом можно заработать, главное не делать кардинальных переворотов и использовать уровни как для покупок, так и для продаж: сегодня можно было кое чего прикупить, а выше снова допродадим. Мы сегодня, к примеру, шорт РТС откупили с прибылью.

3. Мы сегодня с командой аналитиков проводили инвесткомитет, обсуждали несколько интересных тем, о которых расскажем подробнее в подписке:

1) Серебро - ждем ли рост до $28?

2) Несколько американских технологических фишек, которые сейчас очень дешевые - стоит ли брать ихи или коррекция рынка завалит их ещё ниже?

3) Кто из нефтяных компаний заработают хотя бы 10% Free Cash Flow, чтобы выплатить 8-9% и выше в дивиденд? - таких будет 2 из 5 компаний, наши клиенты знают кто это.

Ждем минутки ФРС 🕰

Что у нас на рынках? - картинка остается неоднозначной (локально позитив, стратегически негатив)

1. Возобновился рост в рисковых активах. Возможно, триггером, на чем все сыграет, будет ФРС.

Речь идет о том, что после череды новостей растут золото, нефть (мы об этом с вами говорили в выпуске «Пирогов» - ждем нефть по $97 и потом снова вниз...)

2.Соответсвенно, российский рынок тоже плюсует. И коррекция оттягивается. Возможно, на неделю…

Это означает, что стратегически ничего не меняется, но есть волатильность вверх-вниз.

На этом можно заработать, главное не делать кардинальных переворотов и использовать уровни как для покупок, так и для продаж: сегодня можно было кое чего прикупить, а выше снова допродадим. Мы сегодня, к примеру, шорт РТС откупили с прибылью.

3. Мы сегодня с командой аналитиков проводили инвесткомитет, обсуждали несколько интересных тем, о которых расскажем подробнее в подписке:

1) Серебро - ждем ли рост до $28?

2) Несколько американских технологических фишек, которые сейчас очень дешевые - стоит ли брать ихи или коррекция рынка завалит их ещё ниже?

3) Кто из нефтяных компаний заработают хотя бы 10% Free Cash Flow, чтобы выплатить 8-9% и выше в дивиденд? - таких будет 2 из 5 компаний, наши клиенты знают кто это.

Ждем минутки ФРС 🕰

YouTube

А что если нефтяного эмбарго не будет? Мои прогнозы по доллару и почему Норникель пора шортить

BLACK FRIDAY - самые большие скидки и возможность выиграть подписку - https://t.me/IH_webinar_bot - переходи в бота, выполняй все условия участия и 23 числа жди эфира с Александром Исаковым (человек, который непонаслышке знает, как принимаются решения в ЦБ…

🔥33👍19🤯3

Black friday Invest Heroes - уже завтра

Друзья, уже завтра мы проведем наш совместный эфир с Александром Исаковым, а далее - откроем распродажу на наши продукты

И вы ещё можете принять участие в этом, перейдя в бота https://t.me/IH_webinar_bot

1. Мы прочитали более 150 историй от наших читателей и клиентов - каждая из них уникальна: со своими взлетами и падениями, а главное - у каждого автора есть стремление двигаться дальше на рынке. Потому что это возможно даже в самые непростые времена.

2.Каждый участник, который выполнил действия - самостоятельно заработал себе скидку, и уже завтра сможет приобрести подписку с выгодой до -42% (скидка будет действовать 3 дня)

3. Как мы уже говорили, для участников Black Friday завтра мы проведем эфир с одним из талантливейших макроэкономистов, где в прямом эфире разберем, чего ждать от 2023 года - этот закрытый эфир точно стоит посмотреть тем, кто устал терять в 2022 и готов все исправить в следующем году

4. И последнее - истории от участников мы принимаем до 10:00 утра завтрашнего дня, друзей можете приглашать до 15:00. И уже вечером, после эфира, мы опубликуем результаты конкурса.

Авторы самых лучших историй получат годовую подписку на аналитику (а это значит, что они смогут вместе с нами инвестировать весь 2023 год😉), а также книги по инвестициям и кружки от нашей команды.

Успевайте принять участие https://t.me/IH_webinar_bot

Друзья, уже завтра мы проведем наш совместный эфир с Александром Исаковым, а далее - откроем распродажу на наши продукты

И вы ещё можете принять участие в этом, перейдя в бота https://t.me/IH_webinar_bot

1. Мы прочитали более 150 историй от наших читателей и клиентов - каждая из них уникальна: со своими взлетами и падениями, а главное - у каждого автора есть стремление двигаться дальше на рынке. Потому что это возможно даже в самые непростые времена.

2.Каждый участник, который выполнил действия - самостоятельно заработал себе скидку, и уже завтра сможет приобрести подписку с выгодой до -42% (скидка будет действовать 3 дня)

3. Как мы уже говорили, для участников Black Friday завтра мы проведем эфир с одним из талантливейших макроэкономистов, где в прямом эфире разберем, чего ждать от 2023 года - этот закрытый эфир точно стоит посмотреть тем, кто устал терять в 2022 и готов все исправить в следующем году

4. И последнее - истории от участников мы принимаем до 10:00 утра завтрашнего дня, друзей можете приглашать до 15:00. И уже вечером, после эфира, мы опубликуем результаты конкурса.

Авторы самых лучших историй получат годовую подписку на аналитику (а это значит, что они смогут вместе с нами инвестировать весь 2023 год😉), а также книги по инвестициям и кружки от нашей команды.

Успевайте принять участие https://t.me/IH_webinar_bot

🔥20👍12

#daily

1. Мы видим, как Евросоюз нерешительно вводит санкции и эмбарго. Они пытаются поднять цену максимальную, чтобы она пролазила под те цены, которые сложились на рынке.

Видим, что они в эту цену, возможно, не будут зашивать всякие услуги. Чтобы получалось так, что цена, которая получает Россия не такая уж низкая.

Мы видим, что обсуждается часть нефтепродуктов не попадет под эмбарго, что тоже ослабит ожидавшийся дефицит (но не уберет). Думаю, это все ведет к ценам $80-100 на ближ месяцы

2. На рынке США идет обсуждение того, что дальше повышать ставки надо, но не так сильно… Рынок растет, и к пятнице может закрыться ещё выше

Интересно выглядят технологические компании - #NFLX, #TSLA, #PYPL и другие: волатильность на рынке продолжится, но некоторые имена уже выглядят дешево для нас

3. У нас сегодня начало распродажи🔥И эфир в рамках Black Friday (клиентам мы пришлем ссылку на эфир) - для всех остальных - переходите в бота https://t.me/IH_webinar_bot

🥇 P.S.: меня очень заинтересовало золото - вот например на скрине ниже новости. Разбираю его для клиентов - как это "интересное" торговать? Через 3-4 дня думаю определюсь с тактикой

1. Мы видим, как Евросоюз нерешительно вводит санкции и эмбарго. Они пытаются поднять цену максимальную, чтобы она пролазила под те цены, которые сложились на рынке.

Видим, что они в эту цену, возможно, не будут зашивать всякие услуги. Чтобы получалось так, что цена, которая получает Россия не такая уж низкая.

Мы видим, что обсуждается часть нефтепродуктов не попадет под эмбарго, что тоже ослабит ожидавшийся дефицит (но не уберет). Думаю, это все ведет к ценам $80-100 на ближ месяцы

2. На рынке США идет обсуждение того, что дальше повышать ставки надо, но не так сильно… Рынок растет, и к пятнице может закрыться ещё выше

Интересно выглядят технологические компании - #NFLX, #TSLA, #PYPL и другие: волатильность на рынке продолжится, но некоторые имена уже выглядят дешево для нас

3. У нас сегодня начало распродажи🔥И эфир в рамках Black Friday (клиентам мы пришлем ссылку на эфир) - для всех остальных - переходите в бота https://t.me/IH_webinar_bot

🥇 P.S.: меня очень заинтересовало золото - вот например на скрине ниже новости. Разбираю его для клиентов - как это "интересное" торговать? Через 3-4 дня думаю определюсь с тактикой

🔥27👍17🤔1

Invest Heroes

#daily 1. Вчера была история с осколками снарядов на территории Польши: рынок сначала упал на -6%, а потом откупился из них на 4% Я бы хотел обратить внимание на другое: - за последний месяц крупные игроки уже три раза распродавались, фиксировали прибыль.…

#мысли_управляющего

#timestamp

Ситуация в Детском мире

Хотите хохму? - в БКС кончился лимит на шорт Детского Мира)) - такое сообщение выдает мне приложение

- сейчас цена 70.5Р

- будет выкуп акций по 71.5Р на 3 млрд. Р

- а дальше делистинг (исходя из новостей)

Так народ съел все лимиты на шорт ещё по цене 70.5Р - умные понимают, что 3 млрд. на всех желающих продать не хватит и после оферты скорее всего бумага покатится вниз как минимум к 60Р

Доброго вам дня!

#timestamp

Ситуация в Детском мире

Хотите хохму? - в БКС кончился лимит на шорт Детского Мира)) - такое сообщение выдает мне приложение

- сейчас цена 70.5Р

- будет выкуп акций по 71.5Р на 3 млрд. Р

- а дальше делистинг (исходя из новостей)

Так народ съел все лимиты на шорт ещё по цене 70.5Р - умные понимают, что 3 млрд. на всех желающих продать не хватит и после оферты скорее всего бумага покатится вниз как минимум к 60Р

Доброго вам дня!

😁55👍4😱4🤩4🔥1

Стоит ли покупать ДВМП?

В этом посте расскажем о компании ДВМП, их планах по расширению бизнеса и инвестиционной привлекательности акций. Компания была бенефициаром высоких цен на ставки контейнеров. Однако, с пиковых значений в конце 2021 г. размер ставки упал в 4-5 раза до ~2600 $. Мы полагаем, это негативно отразится на будущих финансовых результатах компании, что ставит под сомнение ее инвестиционную привлекательность с учетом текущей цены акции (40 руб.).

О компании

⛴ ДВМП – лидер контейнерных перевозок через Дальний Восток РФ по внешнеторговым морским линиям в страны Азии, по каботажным морскими линиям и железной дороге, а также крупнейший портовый контейнерный оператор Дальневосточного региона.

В управлении ДВМП находится более 110 тыс. Teu контейнеров (20-футовый эквивалент), 22 транспортных суда общей грузовместимостью более 360 тыс. т. Парк фитинговых платформ превышает 10 тыс. единиц, а автопарк группы составляет свыше 1000 тягачей.

Есть ли потенциал роста?

👉Компания воспользовалась сильной рыночной конъюнктурой и активно вела свою инвестиционную деятельность. С начала 2020 года компания нарастила свой контейнерный парк на 21.5 тыс. контейнеров до 66.6 тыс. (~110 тыс. TEU). Флот компании пополнился 4 кораблями до 22 шт. и 3 тыс. фитинговых платформ до 10 тыс. шт. Компания планирует и дальше направлять свою чистую прибыль на инвестиции, а не на выплату дивидендов. ДВМП планирует расширить мощность перевалки главного порта (ВМТП) до 1000 тыс. TEU к 2024-2024 г. (по итогам 2021 г. перевалка контейнеров составила 757 тыс. TEU).

Контейнерные перевозки занимают большую часть выручки (~70-80% от общей). C пиковых значений в конце 2021 г. мировые ставки на контейнеры упали в 4-5 раза до ~2600 $. Мы ждем снижения цен ставок до среднего уровня в 2019-2020 г. с поправкой на инфляцию до ~1900-2000. Во время ковидного вируса в 2019-2020 г. Китай скопил большие запасы в своих портах. После ослабления ковидных ограничений в 2021 г. спрос на контейнеры в результате высоких запасов в портах сильно вырос, что привело к сильному росту ставок на контейнеры. Сейчас ситуация нормализовалась, в результате чего ставки сильно упали, но все еще находятся выше своих средних значений за 2019-2020 г. в 1.5 раза.

EBITDA компании в период высоких ставок составляла 30.6 млрд руб. за 2 полугодие 2021 г. и 38.0 млрд руб. за 1 полугодие 2022 г. В 2019-2020 г. средняя EBITDA за полугодие составляла 5-6 млрд руб. при рентабельности около 18-22%. Мы допускаем, что EBITDA компании в 2023-2024 г. за полугодие в результате падения ставок на контейнеры может снизиться в 3-4 раза по сравнению с последними сильными полугодиями до 7.5-10 млрд руб.

На первый взгляд компания выглядит дешевой. Сейчас компания торгуется по 1.8х EV/EBITDA, когда в среднем за последние 3 года торговалась с мультипликатором 3-3.5х. Однако, падение ставки на контейнеры будет давить на будущие финансовые результаты компании. Соответственно, если посмотреть на форвардные мультипликаторы EV/EBITDA за 2023-2024 г., то они уже не выглядят так привлекательно (5.0-7.0х).

С фундаментальной точки зрения мы не считаем акции ДВМП интересными к покупке. Однако, ДВМП - является неким опционом на благоприятный исход в суде, в результате которого компания может получить 80.1 млрд руб. (~70% текущей капитализации), либо погасить треть акций. В декабре 2012 г. Зиявудин Магомедов ( один из мажоритарных акционеров) приобрел контрольный пакет акций ДВМП. В роли кредитора данной сделки выступала ДВМП. Главный акционер не вернул денежные средства и сейчас компания через суд пытается взыскать потраченные средства.

Марк Пальшин

Senior Analyst

@Palshinmd

В этом посте расскажем о компании ДВМП, их планах по расширению бизнеса и инвестиционной привлекательности акций. Компания была бенефициаром высоких цен на ставки контейнеров. Однако, с пиковых значений в конце 2021 г. размер ставки упал в 4-5 раза до ~2600 $. Мы полагаем, это негативно отразится на будущих финансовых результатах компании, что ставит под сомнение ее инвестиционную привлекательность с учетом текущей цены акции (40 руб.).

О компании

⛴ ДВМП – лидер контейнерных перевозок через Дальний Восток РФ по внешнеторговым морским линиям в страны Азии, по каботажным морскими линиям и железной дороге, а также крупнейший портовый контейнерный оператор Дальневосточного региона.

В управлении ДВМП находится более 110 тыс. Teu контейнеров (20-футовый эквивалент), 22 транспортных суда общей грузовместимостью более 360 тыс. т. Парк фитинговых платформ превышает 10 тыс. единиц, а автопарк группы составляет свыше 1000 тягачей.

Есть ли потенциал роста?

👉Компания воспользовалась сильной рыночной конъюнктурой и активно вела свою инвестиционную деятельность. С начала 2020 года компания нарастила свой контейнерный парк на 21.5 тыс. контейнеров до 66.6 тыс. (~110 тыс. TEU). Флот компании пополнился 4 кораблями до 22 шт. и 3 тыс. фитинговых платформ до 10 тыс. шт. Компания планирует и дальше направлять свою чистую прибыль на инвестиции, а не на выплату дивидендов. ДВМП планирует расширить мощность перевалки главного порта (ВМТП) до 1000 тыс. TEU к 2024-2024 г. (по итогам 2021 г. перевалка контейнеров составила 757 тыс. TEU).

Контейнерные перевозки занимают большую часть выручки (~70-80% от общей). C пиковых значений в конце 2021 г. мировые ставки на контейнеры упали в 4-5 раза до ~2600 $. Мы ждем снижения цен ставок до среднего уровня в 2019-2020 г. с поправкой на инфляцию до ~1900-2000. Во время ковидного вируса в 2019-2020 г. Китай скопил большие запасы в своих портах. После ослабления ковидных ограничений в 2021 г. спрос на контейнеры в результате высоких запасов в портах сильно вырос, что привело к сильному росту ставок на контейнеры. Сейчас ситуация нормализовалась, в результате чего ставки сильно упали, но все еще находятся выше своих средних значений за 2019-2020 г. в 1.5 раза.

EBITDA компании в период высоких ставок составляла 30.6 млрд руб. за 2 полугодие 2021 г. и 38.0 млрд руб. за 1 полугодие 2022 г. В 2019-2020 г. средняя EBITDA за полугодие составляла 5-6 млрд руб. при рентабельности около 18-22%. Мы допускаем, что EBITDA компании в 2023-2024 г. за полугодие в результате падения ставок на контейнеры может снизиться в 3-4 раза по сравнению с последними сильными полугодиями до 7.5-10 млрд руб.

На первый взгляд компания выглядит дешевой. Сейчас компания торгуется по 1.8х EV/EBITDA, когда в среднем за последние 3 года торговалась с мультипликатором 3-3.5х. Однако, падение ставки на контейнеры будет давить на будущие финансовые результаты компании. Соответственно, если посмотреть на форвардные мультипликаторы EV/EBITDA за 2023-2024 г., то они уже не выглядят так привлекательно (5.0-7.0х).

С фундаментальной точки зрения мы не считаем акции ДВМП интересными к покупке. Однако, ДВМП - является неким опционом на благоприятный исход в суде, в результате которого компания может получить 80.1 млрд руб. (~70% текущей капитализации), либо погасить треть акций. В декабре 2012 г. Зиявудин Магомедов ( один из мажоритарных акционеров) приобрел контрольный пакет акций ДВМП. В роли кредитора данной сделки выступала ДВМП. Главный акционер не вернул денежные средства и сейчас компания через суд пытается взыскать потраченные средства.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍67🤔16🤯3🔥2😱1

#мысли_управляющего

Потребитель в США

Люди в США теряют покупательскую способность

1. Реальные доходы падают

2. Все больше людей в опросах говорят, что им трудно тянуть повседневные расходы

Это ответ на вопросы «будет ли рецессия?» и «упадут ли прибыли компаний в США?»

В 4кв 2022 экономика США чуть-чуть ускорилась, но в 1кв логично ждать новую волну замедления роста бизнеса.

Потребитель в США

Люди в США теряют покупательскую способность

1. Реальные доходы падают

2. Все больше людей в опросах говорят, что им трудно тянуть повседневные расходы

Это ответ на вопросы «будет ли рецессия?» и «упадут ли прибыли компаний в США?»

В 4кв 2022 экономика США чуть-чуть ускорилась, но в 1кв логично ждать новую волну замедления роста бизнеса.

👍43🤔7🔥1

Топ-5 дивидендных акций

Практически все компании на российском рынке весной отменяли дивиденды по итогам 2021 г. или откладывали решение об их выплате. С того времени ситуация изменилась ― некоторые российские компании уже вернулись к выплатам, а некоторые, как мы ждем, вернуться уже в 2023 г. В связи с этим мы актуализировали свои прогнозы по дивидендам российских компаний на 2022-2023 гг.

Делюсь с вами нашей подборкой топ-5 дивидендный акций:

Фосагро Финансовое положение компании сильное. Фосагро является бенефициаром высоких мировых цен на удобрения и дешевых цен на газ в России. Большую долю издержек при производстве удобрений занимает газ. В России, в отличие от большинства других стран, цены на газ индексируются на уровне инфляции. Компания выплатила дивиденды за 1 полугодие 2022 г. и отложенный дивиденд за 4 кв 2021 г. Вероятность выплаты следующих дивидендов высокая. Риск для сильных фин результатов компании и высоких дивидендов - сохранение сильного рубля (как и для других экспортеров)

Газпромнефть Газпромнефть получает большую часть выручки от продажи нефтепродуктов на внутреннем рынке (около 60% объема продаж), поэтому эмбарго и потолок цен оказывают на компанию негативный эффект в меньшей степени, чем на других нефтяников. Компания уже выплатила дивиденды за 2021 г. и утвердила выплату за 9 мес. 2022 г. (15% див доходности к текущей цене, отсечка - 28 декабря). Мы ждем, что FCF компании позволит и далее платить интересную див доходность.

Магнит Компания - один из основных бенефициаров высокой инфляции: LFL продажи показывают двухзначную динамику роста, как и у X5 Retail. В отличие от основного конкурента Магнит зарегистрирован в России, а то значит, что компания сможет вернуться к выплате дивидендов. Магнит отменил дивиденды по итогам 2021 г. и пока не возвращался к ним, при этом финансовое положение компании позволяет платить достаточно щедрые дивиденды. Но ключевой момент в этом вопросе - ГОСА, где должен быть избран новый СД, который сможет рекомендовать дивиденды. Надо ждать этого события. Также Магнит не отчитался по итогам 3 кв. 2022 г., хотя ранее компания стабильно публиковала результаты

МТС Компания заплатила дивиденды по итогам 2021 г. Но промежуточных дивидендов в этом году не будет. При этом мы ждем, что компания вернется к выплатам в 2023 г., так как мажоритарный акционер АФК Система финансирует бОльшую часть проектов за счет дивидендов МТС. В конце 2022-начале 2023 г. МТС планирует принять новую див политику. По предыдущей див. политике компания должна была платить не менее 28 руб. в год, но фактически выплаты были выше. В целом, FCF, вероятно, будет позволять платить как минимум такие дивиденды (по нижней границе предыдущей див. политики).

Юнипро По действующей див. политике предполагалось, что с момента ввода в эксплуатацию третьего блока Березовской ГРЭС (за счет этого компания генерирует высокий денежный поток) Юнипро будет платить дивиденды 20 млрд руб. Компания отложила решение о выплате по итогам 2021 г. Основной акционер Uniper (с долей ~83%) не может получить дивиденды в связи с действующими ограничениями. Так что ключевой момент для выплаты дивидендов – сделка по продаже доли Uniper. Ждем, что новыми акционерами могут стать структуры Газпрома или АФК Система, которые, как показывает история, монетизируют свои активы. При этом также есть риск, что процесс будет затягиваться (Юнипро входит в список компаний, c иностранными долями в которых нельзя совершать сделки без разрешения президента), а также есть риск, что новый акционер отменит див. выплату.

В рамках аналитики мы выпустили на клиентов прогнозы по дивидендам компаний всего российского рынка, если интересно, какую див доходность могут дать эти и другие компании - присоединяйтесь к нашему сервису. Сейчас действует максимальная скидка до -42% в рамках Black Friday 🔥Для получения скидки, переходите в бота https://t.me/IH_webinar_bot

Практически все компании на российском рынке весной отменяли дивиденды по итогам 2021 г. или откладывали решение об их выплате. С того времени ситуация изменилась ― некоторые российские компании уже вернулись к выплатам, а некоторые, как мы ждем, вернуться уже в 2023 г. В связи с этим мы актуализировали свои прогнозы по дивидендам российских компаний на 2022-2023 гг.

Делюсь с вами нашей подборкой топ-5 дивидендный акций:

Фосагро Финансовое положение компании сильное. Фосагро является бенефициаром высоких мировых цен на удобрения и дешевых цен на газ в России. Большую долю издержек при производстве удобрений занимает газ. В России, в отличие от большинства других стран, цены на газ индексируются на уровне инфляции. Компания выплатила дивиденды за 1 полугодие 2022 г. и отложенный дивиденд за 4 кв 2021 г. Вероятность выплаты следующих дивидендов высокая. Риск для сильных фин результатов компании и высоких дивидендов - сохранение сильного рубля (как и для других экспортеров)

Газпромнефть Газпромнефть получает большую часть выручки от продажи нефтепродуктов на внутреннем рынке (около 60% объема продаж), поэтому эмбарго и потолок цен оказывают на компанию негативный эффект в меньшей степени, чем на других нефтяников. Компания уже выплатила дивиденды за 2021 г. и утвердила выплату за 9 мес. 2022 г. (15% див доходности к текущей цене, отсечка - 28 декабря). Мы ждем, что FCF компании позволит и далее платить интересную див доходность.

Магнит Компания - один из основных бенефициаров высокой инфляции: LFL продажи показывают двухзначную динамику роста, как и у X5 Retail. В отличие от основного конкурента Магнит зарегистрирован в России, а то значит, что компания сможет вернуться к выплате дивидендов. Магнит отменил дивиденды по итогам 2021 г. и пока не возвращался к ним, при этом финансовое положение компании позволяет платить достаточно щедрые дивиденды. Но ключевой момент в этом вопросе - ГОСА, где должен быть избран новый СД, который сможет рекомендовать дивиденды. Надо ждать этого события. Также Магнит не отчитался по итогам 3 кв. 2022 г., хотя ранее компания стабильно публиковала результаты

МТС Компания заплатила дивиденды по итогам 2021 г. Но промежуточных дивидендов в этом году не будет. При этом мы ждем, что компания вернется к выплатам в 2023 г., так как мажоритарный акционер АФК Система финансирует бОльшую часть проектов за счет дивидендов МТС. В конце 2022-начале 2023 г. МТС планирует принять новую див политику. По предыдущей див. политике компания должна была платить не менее 28 руб. в год, но фактически выплаты были выше. В целом, FCF, вероятно, будет позволять платить как минимум такие дивиденды (по нижней границе предыдущей див. политики).

Юнипро По действующей див. политике предполагалось, что с момента ввода в эксплуатацию третьего блока Березовской ГРЭС (за счет этого компания генерирует высокий денежный поток) Юнипро будет платить дивиденды 20 млрд руб. Компания отложила решение о выплате по итогам 2021 г. Основной акционер Uniper (с долей ~83%) не может получить дивиденды в связи с действующими ограничениями. Так что ключевой момент для выплаты дивидендов – сделка по продаже доли Uniper. Ждем, что новыми акционерами могут стать структуры Газпрома или АФК Система, которые, как показывает история, монетизируют свои активы. При этом также есть риск, что процесс будет затягиваться (Юнипро входит в список компаний, c иностранными долями в которых нельзя совершать сделки без разрешения президента), а также есть риск, что новый акционер отменит див. выплату.

В рамках аналитики мы выпустили на клиентов прогнозы по дивидендам компаний всего российского рынка, если интересно, какую див доходность могут дать эти и другие компании - присоединяйтесь к нашему сервису. Сейчас действует максимальная скидка до -42% в рамках Black Friday 🔥Для получения скидки, переходите в бота https://t.me/IH_webinar_bot

{kind=link}

🔥65👍46🤬4

#divingdeeper

Во что инвестировать во время кризиса, чтобы не сгорел капитал

Мы уже много раз говорили про необходимость гибкого подхода к портфелю в кризисы, поэтому этот пост будет не об этом. Обсудим, какие валюты и активы актуальны для удержания прямо здесь и сейчас, в условиях известных нам макро трендов.

₽ Держать сбережения в рублях и/или российских акциях на данных уровнях выглядит невыгодной ставкой. Индекс Мосбиржи торгуется с апсайдом, нормальным для спокойных времен, но слишком низким для таких волатильных периодов, как сейчас. В облигациях можно найти интересные доходности, и для консервативных инвесторов это может быть приемлемым вариантом, но он скорее всего проиграет валюте на горизонте год+. Я считаю, разумно значительную часть портфеля переключать на валютные инструменты, причем хорошие варианты есть и на российском рынке, и за рубежом.

Среди валют развитых экономик наиболее интересным выглядит доллар. Сейчас в долларе более высокие ставки по сравнению с другими developed countries и ФРС может себе позволить дальнейший подъем ставок, когда Банки Англии и Японии уже вынуждены вернуться к QE. Это обусловлено более сильной экономикой в США по сравнению с ЕС и Японией, которые зависимы от энергоресурсов и прямо сейчас страдают от высоких цен на газ и нефть. Потребитель начинает тратить больше на базовые потребности, и сокращает потребление циклических продуктов, а производители останавливают производства и фокусируются на расширении именно в США.

🛢Среди реальных активов хорошим вариантом выглядит сырая нефть. Наша команда ждет дефицита на рынке нефти уже с декабря, который будет постепенно нарастать к марту. И это при значительно сократившихся запасах нефти в стратегическом резерве США, что снижает их возможности по сдерживанию роста цен. В такой ситуации в США снова начнет разгоняться инфляция, что вынудит ФРС быть более жесткими в темпах роста ставки, а это, в свою очередь, приведет к распродажам в акциях и облигациях, сделав эти активы проигрывающими на горизонте 3-4 месяцев по сравнению с сырьем.

Конечно, когда падает S&P на росте ставок, это не приводит к падению каждого сектора акций США. В частности, на последнем падении мы видели сектор здравоохранения на максимумах и хорошую динамику в секторах, связанных с нефтью и газом. Поэтому активная ребалансировка между секторами остается актуальной, и в краткосроке имеет смысл ставка на связанные с добычей нефти акции.

Александр Сайганов

Head of Research

@Hustleharde

Во что инвестировать во время кризиса, чтобы не сгорел капитал

Мы уже много раз говорили про необходимость гибкого подхода к портфелю в кризисы, поэтому этот пост будет не об этом. Обсудим, какие валюты и активы актуальны для удержания прямо здесь и сейчас, в условиях известных нам макро трендов.

₽ Держать сбережения в рублях и/или российских акциях на данных уровнях выглядит невыгодной ставкой. Индекс Мосбиржи торгуется с апсайдом, нормальным для спокойных времен, но слишком низким для таких волатильных периодов, как сейчас. В облигациях можно найти интересные доходности, и для консервативных инвесторов это может быть приемлемым вариантом, но он скорее всего проиграет валюте на горизонте год+. Я считаю, разумно значительную часть портфеля переключать на валютные инструменты, причем хорошие варианты есть и на российском рынке, и за рубежом.

Среди валют развитых экономик наиболее интересным выглядит доллар. Сейчас в долларе более высокие ставки по сравнению с другими developed countries и ФРС может себе позволить дальнейший подъем ставок, когда Банки Англии и Японии уже вынуждены вернуться к QE. Это обусловлено более сильной экономикой в США по сравнению с ЕС и Японией, которые зависимы от энергоресурсов и прямо сейчас страдают от высоких цен на газ и нефть. Потребитель начинает тратить больше на базовые потребности, и сокращает потребление циклических продуктов, а производители останавливают производства и фокусируются на расширении именно в США.

🛢Среди реальных активов хорошим вариантом выглядит сырая нефть. Наша команда ждет дефицита на рынке нефти уже с декабря, который будет постепенно нарастать к марту. И это при значительно сократившихся запасах нефти в стратегическом резерве США, что снижает их возможности по сдерживанию роста цен. В такой ситуации в США снова начнет разгоняться инфляция, что вынудит ФРС быть более жесткими в темпах роста ставки, а это, в свою очередь, приведет к распродажам в акциях и облигациях, сделав эти активы проигрывающими на горизонте 3-4 месяцев по сравнению с сырьем.

Конечно, когда падает S&P на росте ставок, это не приводит к падению каждого сектора акций США. В частности, на последнем падении мы видели сектор здравоохранения на максимумах и хорошую динамику в секторах, связанных с нефтью и газом. Поэтому активная ребалансировка между секторами остается актуальной, и в краткосроке имеет смысл ставка на связанные с добычей нефти акции.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍55🔥8

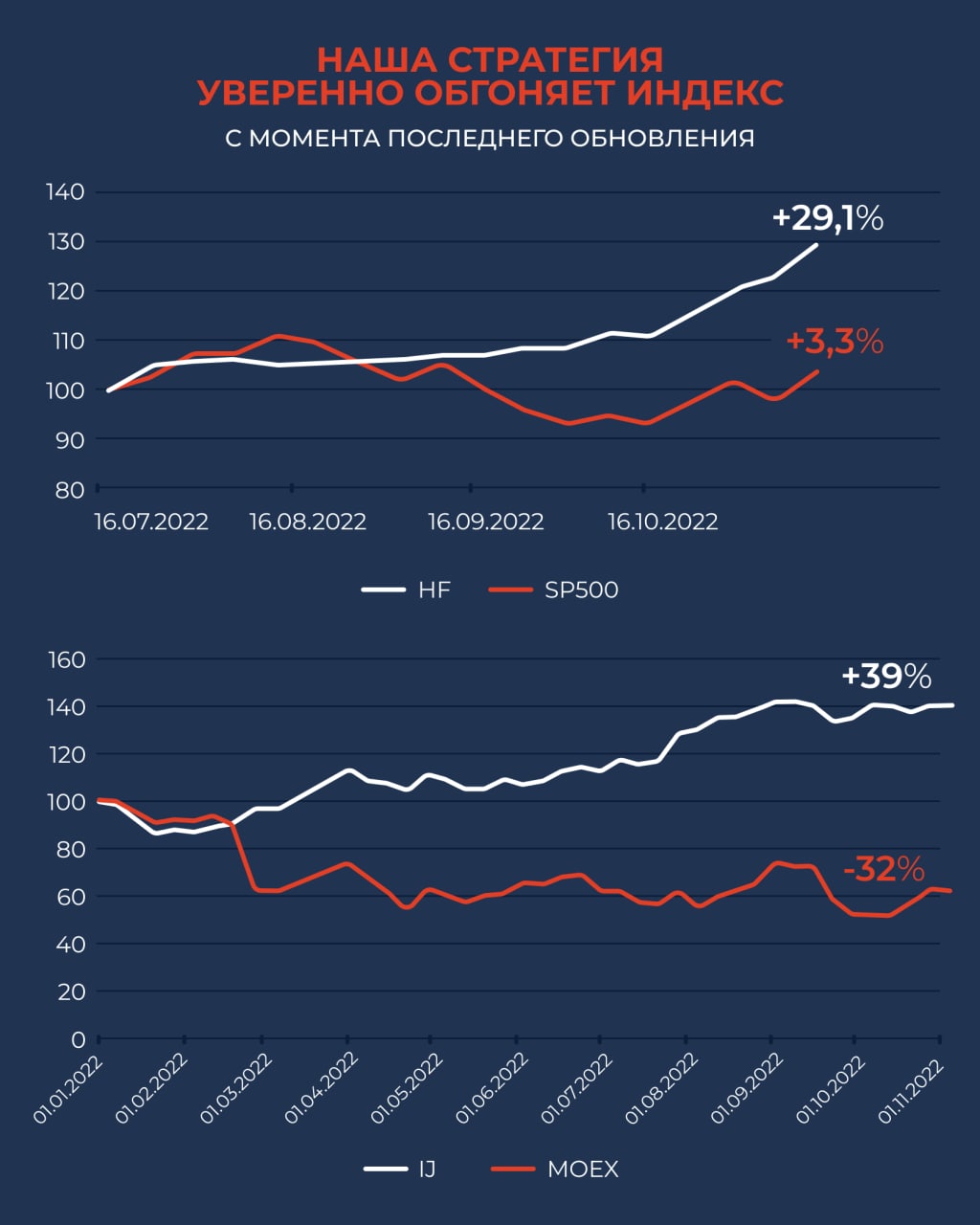

Хотите инвестировать в валюте, но опасаетесь кризиса и рисков?

У нас есть работающий продукт, аналогичный подписке на российский рынок, которая в этом году дала один из лучших результатов на рынке (+37% с начала года). Стратегия на США тоже в плюсе, на 12.6% с начала 2022, несмотря на серьезный спад на американском, европейском и китайском рынках акций.

Команда из 5 аналитиков и управляющих работает над стратегией США и покрывает более 70 американских компаний. Мы используем комплексный подход: формирует макро понимание экономики и действий регуляторов и государств, затем ищем выигрывающие от этих трендов индустрии и выбираем внутри них лучших игроков.

Кстати, с момента перехода на новую безопасную инфраструктуру с доступом к более широкому спектру инструментов стратегия ускорила разрыв с индексом S&P, сделав +29% за 4 месяца на падающем рынке!

В одном только российском рынке держать все активы опасно из-за высокой нестабильности. Но и с выходом на зарубежные рынки проблема: там всё падает, а российские счета нигде не хотят открывать. Мы эту проблему для себя и клиентов подписки решили: торгуем в плюс на падающем рынке и перешли на инфраструктуру, которая нормально работает с российскими паспортами.

На построение и улучшение моделей по глобальным компаниям у нашей команды ушли сотни рабочих дней, и нашу точность признала даже мировая площадка Refinitiv, публикующая наши исследования с 2019 года. На основании этой аналитики и 10 лет опыта управляющего нам удается делать такой результат.

Присоединяйтесь к нашей аналитике на США, открывайте портфель на инфраструктуре, которой мы доверяем и получайте долларовую доходность на свой капитал!

P.S. Напоминаем, что у нас до 26 ноября Black Friday и мы даем скидки от 20% до 42% (@IH_webinar_bot)

То есть вместо 10 тысяч долларов в год за среднюю инвестбанковскую подписку вы сможете за меньше 900 рублей в месяц получить качественный продукт, который помогает увеличивать долларовые активы.

Мы делаем большие скидки каждый год. Но до следующей скидки ваши активы в долларах могут значительно сократиться на таком волатильном рынке.

В продукте США есть все то же, что в РФ:

- активная стратегия

- стратегия с пополнением

- отчёты, оценки и прогнозы по 60+ компаниям из США, Европы и Китая

- бот с поддержкой, где Вам отвечают наши управляющие и аналитики

P.S. напоминаем, что на РФ рынке в этом году наша стратегия заработала +37% с начала года, несмотря на беспрецедентную волатильность и неопределенность.

Присоединяйтесь

У нас есть работающий продукт, аналогичный подписке на российский рынок, которая в этом году дала один из лучших результатов на рынке (+37% с начала года). Стратегия на США тоже в плюсе, на 12.6% с начала 2022, несмотря на серьезный спад на американском, европейском и китайском рынках акций.

Команда из 5 аналитиков и управляющих работает над стратегией США и покрывает более 70 американских компаний. Мы используем комплексный подход: формирует макро понимание экономики и действий регуляторов и государств, затем ищем выигрывающие от этих трендов индустрии и выбираем внутри них лучших игроков.

Кстати, с момента перехода на новую безопасную инфраструктуру с доступом к более широкому спектру инструментов стратегия ускорила разрыв с индексом S&P, сделав +29% за 4 месяца на падающем рынке!

В одном только российском рынке держать все активы опасно из-за высокой нестабильности. Но и с выходом на зарубежные рынки проблема: там всё падает, а российские счета нигде не хотят открывать. Мы эту проблему для себя и клиентов подписки решили: торгуем в плюс на падающем рынке и перешли на инфраструктуру, которая нормально работает с российскими паспортами.

На построение и улучшение моделей по глобальным компаниям у нашей команды ушли сотни рабочих дней, и нашу точность признала даже мировая площадка Refinitiv, публикующая наши исследования с 2019 года. На основании этой аналитики и 10 лет опыта управляющего нам удается делать такой результат.

Присоединяйтесь к нашей аналитике на США, открывайте портфель на инфраструктуре, которой мы доверяем и получайте долларовую доходность на свой капитал!

P.S. Напоминаем, что у нас до 26 ноября Black Friday и мы даем скидки от 20% до 42% (@IH_webinar_bot)

То есть вместо 10 тысяч долларов в год за среднюю инвестбанковскую подписку вы сможете за меньше 900 рублей в месяц получить качественный продукт, который помогает увеличивать долларовые активы.

Мы делаем большие скидки каждый год. Но до следующей скидки ваши активы в долларах могут значительно сократиться на таком волатильном рынке.

В продукте США есть все то же, что в РФ:

- активная стратегия

- стратегия с пополнением

- отчёты, оценки и прогнозы по 60+ компаниям из США, Европы и Китая

- бот с поддержкой, где Вам отвечают наши управляющие и аналитики

P.S. напоминаем, что на РФ рынке в этом году наша стратегия заработала +37% с начала года, несмотря на беспрецедентную волатильность и неопределенность.

Присоединяйтесь

{kind=link}

👍39🔥5🤬3💯3

#weekly #strategies

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

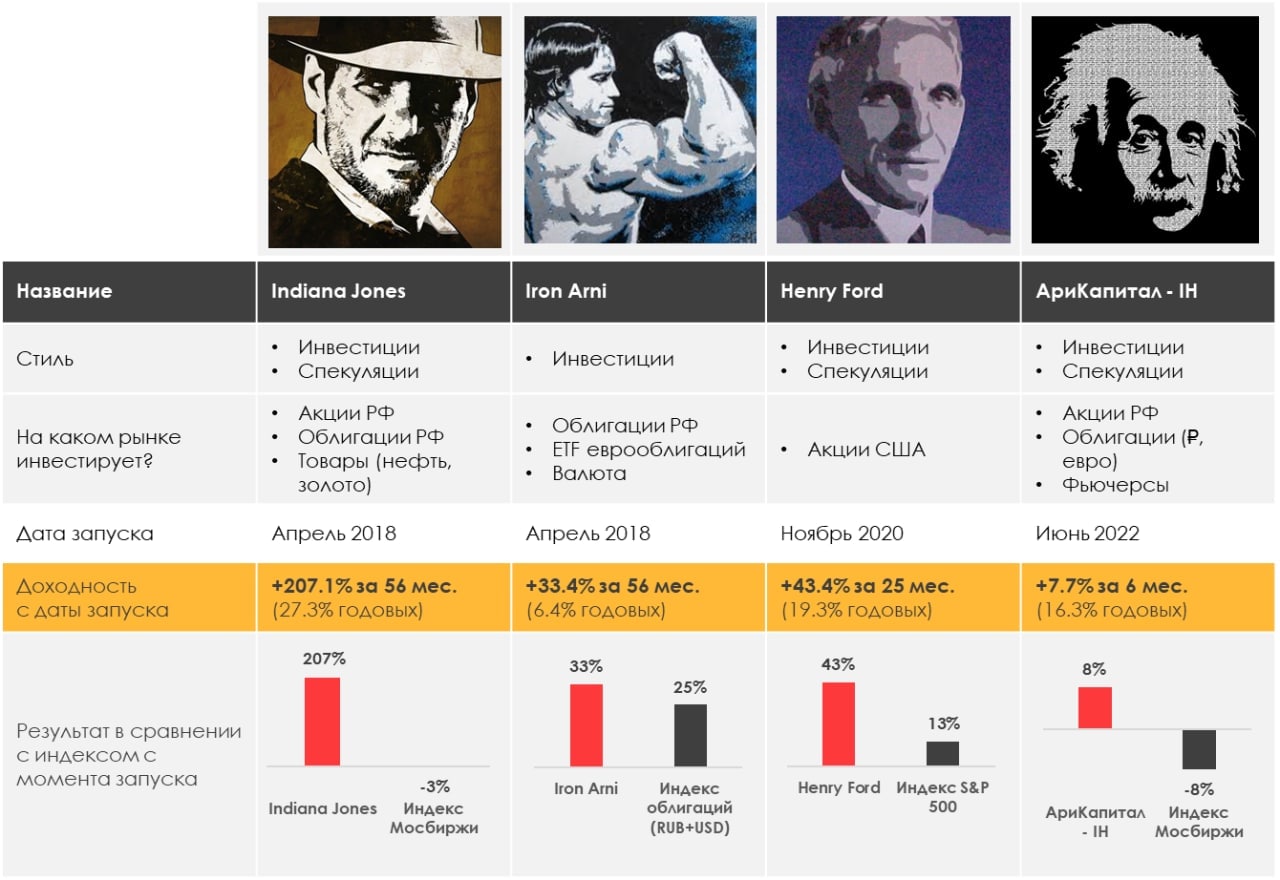

> Indiana Jones: 2.89%

> Henry Ford: -1.48%

> Iron Arny: 0.07%

> Фонд АриКапитал IH: 0.95%

> Индекс Мосбиржи: -0.51%

> Индекс S&P500: 1.53%

Портфель IJ:

Неделя была плюсовой в основном за счет шорта акций, еще +1-2% к портфелю добавили замещающие бонды. Продолжаем охотиться за небольшими спекуляциями, пока ждем разворота рынка - для этого докупили нефти и нефтянки, зашортили расписки Тиньков банка, сыграли лонг серебра.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе рынок обрадовался и подрос на фоне крайне негативных предварительных PMI, которые показали самое сильное снижение экономики за последние 30 месяцев. Инвесторы думают, что это позволит ФРС раньше остановить повышения. Но исследования действий ФРС показывают, что вряд ли это произойдет на фоне сильного рынка труда, низкой безработицы и роста зарплат.

Мы сбалансировали наш чистый шорт покупкой некоторых недооцененных качественных активов на половину позиций. Видим, что рынок дальше пойдет вниз.

Портфель Iron Arny:

Неделя для рынка облигаций была спокойной. Хорошо показывают себя замещающие облигации. Аукционы ОФЗ прошли без сюрпризов. Инфляция тоже. На следующий неделе ожидаем продолжения плавного тренда вверх.

Фонд АриКапитал IH:

Замещающие облигации выросли на 6-7%, что дало хороший результат для всего фонда

В акциях фиксировали прибыль в Полюсе, покупали акции Новатэка, Мосбиржи, Системы и др.

На валютном рынке ждём ослабления рубля к уровню 65 руб/доллар по мере значительного увеличения бюджетных расходов в конце года.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.89%

> Henry Ford: -1.48%

> Iron Arny: 0.07%

> Фонд АриКапитал IH: 0.95%

> Индекс Мосбиржи: -0.51%

> Индекс S&P500: 1.53%

Портфель IJ:

Неделя была плюсовой в основном за счет шорта акций, еще +1-2% к портфелю добавили замещающие бонды. Продолжаем охотиться за небольшими спекуляциями, пока ждем разворота рынка - для этого докупили нефти и нефтянки, зашортили расписки Тиньков банка, сыграли лонг серебра.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе рынок обрадовался и подрос на фоне крайне негативных предварительных PMI, которые показали самое сильное снижение экономики за последние 30 месяцев. Инвесторы думают, что это позволит ФРС раньше остановить повышения. Но исследования действий ФРС показывают, что вряд ли это произойдет на фоне сильного рынка труда, низкой безработицы и роста зарплат.

Мы сбалансировали наш чистый шорт покупкой некоторых недооцененных качественных активов на половину позиций. Видим, что рынок дальше пойдет вниз.

Портфель Iron Arny:

Неделя для рынка облигаций была спокойной. Хорошо показывают себя замещающие облигации. Аукционы ОФЗ прошли без сюрпризов. Инфляция тоже. На следующий неделе ожидаем продолжения плавного тренда вверх.

Фонд АриКапитал IH:

Замещающие облигации выросли на 6-7%, что дало хороший результат для всего фонда

В акциях фиксировали прибыль в Полюсе, покупали акции Новатэка, Мосбиржи, Системы и др.

На валютном рынке ждём ослабления рубля к уровню 65 руб/доллар по мере значительного увеличения бюджетных расходов в конце года.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍19🤬1

Кудрин новый акционер Яндекса?

Привет, на нашем канале мы выпустили свежий выпуск «Вот такие пироги». И вот, о чем сегодня поговорили:

1. Самая обсуждаемая тема вчерашнего дня: Алексей Кудрин вскоре может стать акционером Яндекса?

Сам Яндекс сейчас рассматриваем варианты раздела компании: раздел на российскую и международные части

Что это значит для инвесторов? Мы рассказали в выпуске

2. В нефти реализуется тот сценарий, а котором говорили наши аналитики ещё в середине года:

•Эмбарго коснется российской нефти и какие-то объемы россия перераспределит в Азию

•По нефтепродуктам мы видим другую картину: там будет эмбарго действовать в полную силу, но российская нефть будет направляться, например, в ОАЭ - перерабатываться, а далее перепродаваться в Европу.

3. Поговорили про объемы торгов на нашем рынке: российские акции пока что не хотят падать. И мы поговорили, почему так.

4. И последнее - Мосбиржа опубликовала сильный отчет. Компания делает фокус на повышении операционной эффективности и росте эффективной комиссии с объема торгов. Мы уже сделали для себя выводы по этому поводу, а вы узнаете о них в видео.

Смотрите, ставьте палец вверх👍🏻 оставляйте свои комментарии👇🏻

Привет, на нашем канале мы выпустили свежий выпуск «Вот такие пироги». И вот, о чем сегодня поговорили:

1. Самая обсуждаемая тема вчерашнего дня: Алексей Кудрин вскоре может стать акционером Яндекса?

Сам Яндекс сейчас рассматриваем варианты раздела компании: раздел на российскую и международные части

Что это значит для инвесторов? Мы рассказали в выпуске

2. В нефти реализуется тот сценарий, а котором говорили наши аналитики ещё в середине года:

•Эмбарго коснется российской нефти и какие-то объемы россия перераспределит в Азию

•По нефтепродуктам мы видим другую картину: там будет эмбарго действовать в полную силу, но российская нефть будет направляться, например, в ОАЭ - перерабатываться, а далее перепродаваться в Европу.

3. Поговорили про объемы торгов на нашем рынке: российские акции пока что не хотят падать. И мы поговорили, почему так.

4. И последнее - Мосбиржа опубликовала сильный отчет. Компания делает фокус на повышении операционной эффективности и росте эффективной комиссии с объема торгов. Мы уже сделали для себя выводы по этому поводу, а вы узнаете о них в видео.

Смотрите, ставьте палец вверх👍🏻 оставляйте свои комментарии👇🏻

YouTube

Кудрин новый акционер Яндекса? Что это значит для инвесторов...

BLACK FRIDAY - самые большие скидки и возможность выиграть подписку - https://t.me/IH_webinar_bot - переходи в бота, выполняй все условия участия и 23 числа жди эфира с Александром Исаковым (человек, который непонаслышке знает, как принимаются решения в ЦБ…

👍101🔥27🤔4🤬2👏1

#daily

1.Появились новые вводные, что же будет с Яндексом: компания выпустила пресс-релиз, в котором сказано, что компания, которая Yandex NV сейчас торгуется на Мосбирже, планирует со временем продать свои активы в России и менять название.

Фактически Yandex NV будет развивать бизнесы за рубежом, управлять им остается Волож.

Т.е. Яндекс, который останется в России сменит владельца (Кудрин, Потанин, ?), а зарубежный холдинг получит за него деньги. Исходя из того, как это обычно бывает - денег будет мало:(

Именно поэтому акции Яндекса на такие новости реагируют снижением

Я думаю, что когда новые росмтйские владельцы купят Яндекс.РФ у голландского холдинга, Яндекс проведет IPO снова, и тогда буду в него инвестировать

2. В Китае есть протесты и ковидные ограничения: я думаю, что это временно.

Во всем мире COVID побежден, и эти новости не имеют долгосрочных последствий

3.У нас падает нефть как раз на этом👆🏻 и на том, что сейчас приостанавливаются покупки Российской нефти

Думаю, это не критично: WTI уже $74 - по таким ценам госрезерв США из продавца становится покупателем

1.Появились новые вводные, что же будет с Яндексом: компания выпустила пресс-релиз, в котором сказано, что компания, которая Yandex NV сейчас торгуется на Мосбирже, планирует со временем продать свои активы в России и менять название.

Фактически Yandex NV будет развивать бизнесы за рубежом, управлять им остается Волож.

Т.е. Яндекс, который останется в России сменит владельца (Кудрин, Потанин, ?), а зарубежный холдинг получит за него деньги. Исходя из того, как это обычно бывает - денег будет мало:(

Именно поэтому акции Яндекса на такие новости реагируют снижением

Я думаю, что когда новые росмтйские владельцы купят Яндекс.РФ у голландского холдинга, Яндекс проведет IPO снова, и тогда буду в него инвестировать

2. В Китае есть протесты и ковидные ограничения: я думаю, что это временно.

Во всем мире COVID побежден, и эти новости не имеют долгосрочных последствий

3.У нас падает нефть как раз на этом👆🏻 и на том, что сейчас приостанавливаются покупки Российской нефти

Думаю, это не критично: WTI уже $74 - по таким ценам госрезерв США из продавца становится покупателем

👍59🔥1

Яндекс: разделение бизнеса на иностранный и российский

В пятницу вечером/субботу, после предполагаемой встречи Кудрина с президентом (и после записи последнего выпуска шоу "Вот такие пироги"), появились новые вводные, относительно разделения бизнеса Яндекса на иностранный и российский.

Напомним, по информации различных СМИ, основатель компании, Аркадий Волож, готов отдать контроль в российском Яндексе в обмен на выделение иностранных сегментов в отдельный бизнес и возможность развития его за рубежом.

Как будет происходит разделение бизнеса и что все это значит для миноритарных акционеров Яндекса - читайте далее в посте.

Предварительно, разделение Яндекса будет выглядеть так:

Yandex N.V. (материнская компания в Нидерландах, акции которой торгуются на Мосбирже) выделит основную части бизнеса, включая ряд зарубежных направлений, в отдельную группу компаний, которая сохранит за собой бренд Яндекса. То есть появится новая материнская компания в России, которая , которая будет принимать ключевые решения в компании при участии действующего менеджмента. Ее возглавит Кудрин (руководитель Счетной палаты), который принимает ключевую роль в сделке (он в результате получит 5% акций).

Нидерландская Yandex N.V. планирует со временем выйти из числа акционеров российского Яндекса и сменить своё название.

В то же время бизнесы автономных автомобилей, облачных технологий, образовательных сервисов и платформы по разметке данных продолжат работу на российском рынке, но их международные части будут выделены в самостоятельные компании под управлением Yandex N.V.

Что это значит для вас, если вы владеете акциями компании Yandex N.V.:

👉🏻Миноритарные акционеры получают ситуацию, когда они владеют теми же самыми акциями Нидерландской Yandex N.V., только 80% бизнеса (в России) продается по неизвестной цене.

👉🏻Практически все сделки по выходу российских олигархов из российских активов проходили ниже рынка: реалистичный дисконт от 30% до 90% (вспоминаем сделку по продаже банка Тинькофф). При прочих равных это риски для акционеров нидерландского Яндекса.

Считаем, что владеть акциями Яндекса опасно

Риск владения акциями Яндекса возрос, поскольку теперь компания, акции которой торгуются на Московской бирже (Yandex N.V.), в перспективе будет владеть только иностранными стартапами, а основной бизнес в России будет продан по неизвестной оценке (вероятнее всего, с очень большим дисконтом).

В пятницу вечером/субботу, после предполагаемой встречи Кудрина с президентом (и после записи последнего выпуска шоу "Вот такие пироги"), появились новые вводные, относительно разделения бизнеса Яндекса на иностранный и российский.

Напомним, по информации различных СМИ, основатель компании, Аркадий Волож, готов отдать контроль в российском Яндексе в обмен на выделение иностранных сегментов в отдельный бизнес и возможность развития его за рубежом.

Как будет происходит разделение бизнеса и что все это значит для миноритарных акционеров Яндекса - читайте далее в посте.

Предварительно, разделение Яндекса будет выглядеть так:

Yandex N.V. (материнская компания в Нидерландах, акции которой торгуются на Мосбирже) выделит основную части бизнеса, включая ряд зарубежных направлений, в отдельную группу компаний, которая сохранит за собой бренд Яндекса. То есть появится новая материнская компания в России, которая , которая будет принимать ключевые решения в компании при участии действующего менеджмента. Ее возглавит Кудрин (руководитель Счетной палаты), который принимает ключевую роль в сделке (он в результате получит 5% акций).

Нидерландская Yandex N.V. планирует со временем выйти из числа акционеров российского Яндекса и сменить своё название.

В то же время бизнесы автономных автомобилей, облачных технологий, образовательных сервисов и платформы по разметке данных продолжат работу на российском рынке, но их международные части будут выделены в самостоятельные компании под управлением Yandex N.V.

Что это значит для вас, если вы владеете акциями компании Yandex N.V.:

👉🏻Миноритарные акционеры получают ситуацию, когда они владеют теми же самыми акциями Нидерландской Yandex N.V., только 80% бизнеса (в России) продается по неизвестной цене.

👉🏻Практически все сделки по выходу российских олигархов из российских активов проходили ниже рынка: реалистичный дисконт от 30% до 90% (вспоминаем сделку по продаже банка Тинькофф). При прочих равных это риски для акционеров нидерландского Яндекса.

Считаем, что владеть акциями Яндекса опасно

Риск владения акциями Яндекса возрос, поскольку теперь компания, акции которой торгуются на Московской бирже (Yandex N.V.), в перспективе будет владеть только иностранными стартапами, а основной бизнес в России будет продан по неизвестной оценке (вероятнее всего, с очень большим дисконтом).

{kind=link}

👍56🔥14🤔14🤬9👏2

#daily

Итак, вот что происходит у нас сегодня:

1. Нефть отскакивает вверх. Логика про то, что она сильно подстрахована снизу, оправдывается: шоки из-за COVID в Китае - временные, а сокращение предложения нефти с введением эмбарго на российскую нефть - вполне себе долговременное, хоть и не такое большое.

Все ещё жду $90+ до конца 2022, но важно что нефть в сильном контанго, что говорит, что пока нет дефицита нефти. И следующая важная точка отсчета - что будет после того, как введут эмбарго 5 декабря. Скорее всего, ситуация сильно не изменится (т.к. около 1.5М б/с из 2М б/с перенаправлено в Индию и Китай, но уже в феврале объемов на рынке нефти и правда может начать не хватать, т.к. по нефтепродуктам 100% замещения поставок не будет)

2. В США рынки начали снижаться. Один из членов ФРС Буллард подтвердил, что пока план - повышать % ставки, а понижение ожидается лишь в 2024 году, а не в 2023, что расстроило рынки

В целом, я пока жду, что до конца года в США рынок будет идти в "боковике" между 3550-4000п по S&P, и новая волна снижения пойдет лишь уже в 2023 году, т.к. макро данные будут за смягчение политики ФРС, а ФРС будет пока повышать ставки

3. В России рынок не сдается. Мы говорили об этом ранее в Телеграме и в Пирогах (я показывал, что на проливах акций объемы растут и идет накопление бумаг).

Думаю, что сейчас у Китая есть успехи на Тайваньском направлении. Чтобы им помешать, США может переносить усилия с украинского - возможно на это ставят крупные игроки в России. Или просто на то, что деньги девать будет некуда (% ставки - низкие, весь капитал не выведешь).

✅ Пока на рынке акций нет выраженного тренда, можно зарабатывать, отыскивая отдельно интересные истории. А что делать в 2023 году мы расскажем в ходе STRATEGY DAY после 15 декабря.

Итак, вот что происходит у нас сегодня:

1. Нефть отскакивает вверх. Логика про то, что она сильно подстрахована снизу, оправдывается: шоки из-за COVID в Китае - временные, а сокращение предложения нефти с введением эмбарго на российскую нефть - вполне себе долговременное, хоть и не такое большое.

Все ещё жду $90+ до конца 2022, но важно что нефть в сильном контанго, что говорит, что пока нет дефицита нефти. И следующая важная точка отсчета - что будет после того, как введут эмбарго 5 декабря. Скорее всего, ситуация сильно не изменится (т.к. около 1.5М б/с из 2М б/с перенаправлено в Индию и Китай, но уже в феврале объемов на рынке нефти и правда может начать не хватать, т.к. по нефтепродуктам 100% замещения поставок не будет)

2. В США рынки начали снижаться. Один из членов ФРС Буллард подтвердил, что пока план - повышать % ставки, а понижение ожидается лишь в 2024 году, а не в 2023, что расстроило рынки

В целом, я пока жду, что до конца года в США рынок будет идти в "боковике" между 3550-4000п по S&P, и новая волна снижения пойдет лишь уже в 2023 году, т.к. макро данные будут за смягчение политики ФРС, а ФРС будет пока повышать ставки

3. В России рынок не сдается. Мы говорили об этом ранее в Телеграме и в Пирогах (я показывал, что на проливах акций объемы растут и идет накопление бумаг).

Думаю, что сейчас у Китая есть успехи на Тайваньском направлении. Чтобы им помешать, США может переносить усилия с украинского - возможно на это ставят крупные игроки в России. Или просто на то, что деньги девать будет некуда (% ставки - низкие, весь капитал не выведешь).

✅ Пока на рынке акций нет выраженного тренда, можно зарабатывать, отыскивая отдельно интересные истории. А что делать в 2023 году мы расскажем в ходе STRATEGY DAY после 15 декабря.

Telegram

Invest Heroes: LIVE

#BRENT

Вот он - ориентир дна цены от ОПЕК

Вот он - ориентир дна цены от ОПЕК

👍47🔥20

Уважаемые подписчики,

наши коллеги из АриКапитал проведут вебинар с эксклюзивными идеями по еврооблигациям, который пройдет 6 декабря 2022 в 19-00 МСК.

Этот event будет полезен в первую очередь тем инвесторам, кто продолжает торговать на международных рынках и ищет интересные возможности в евробондах, а также тем, кому интересно что происходит с % ставками в мире.

Ведущие - эксперты УК Арикапитал

1. Алексей Третьяков, Основатель & CEO

2. Сергей Перминов, CFA, Главный аналитик

Программа

- Обзор основных сегментов рынка долларовых облигаций (US Treasuries, Investment grade bonds, High-yield bonds, Emerging markets)

- Инвестиционные идеи (малоизвестные примеры интересных и актуальных кейсов в step up coupon bonds, convertible bonds)

- Разбор эмитентов еврооблигаций

(подробно разберем 5 наиболее актуальных эмитентов, выбранных участниками семинара).

Условия участия

- Стоимость участия 23000 рублей

- Для клиентов любого из фондов под управлением УК Арикапитал на сумму более 500 тыс. руб. участие бесплатное

Также, если вам так больше по душе, в качестве альтернативы вы можете вообще не оплачивать вебинар, но вместо этого сделать благотворительное пожертвование в одну из организаций:

Гринпис России (российское отделение международной природоохранной организации)

Жизнь как чудо (благотворительный фонд помощи детям с тяжелыми заболеваниями).

✅ Сделайте полезный Новогодний подарок себе и доброе дело для окружающих!

Подробная программа и регистрация: https://www.aricapital.ru/events/seminar-2022-12/

наши коллеги из АриКапитал проведут вебинар с эксклюзивными идеями по еврооблигациям, который пройдет 6 декабря 2022 в 19-00 МСК.

Этот event будет полезен в первую очередь тем инвесторам, кто продолжает торговать на международных рынках и ищет интересные возможности в евробондах, а также тем, кому интересно что происходит с % ставками в мире.

Ведущие - эксперты УК Арикапитал

1. Алексей Третьяков, Основатель & CEO

2. Сергей Перминов, CFA, Главный аналитик

Программа

- Обзор основных сегментов рынка долларовых облигаций (US Treasuries, Investment grade bonds, High-yield bonds, Emerging markets)

- Инвестиционные идеи (малоизвестные примеры интересных и актуальных кейсов в step up coupon bonds, convertible bonds)

- Разбор эмитентов еврооблигаций

(подробно разберем 5 наиболее актуальных эмитентов, выбранных участниками семинара).

Условия участия

- Стоимость участия 23000 рублей

- Для клиентов любого из фондов под управлением УК Арикапитал на сумму более 500 тыс. руб. участие бесплатное

Также, если вам так больше по душе, в качестве альтернативы вы можете вообще не оплачивать вебинар, но вместо этого сделать благотворительное пожертвование в одну из организаций:

Гринпис России (российское отделение международной природоохранной организации)

Жизнь как чудо (благотворительный фонд помощи детям с тяжелыми заболеваниями).

✅ Сделайте полезный Новогодний подарок себе и доброе дело для окружающих!

Подробная программа и регистрация: https://www.aricapital.ru/events/seminar-2022-12/

👍34🔥9