Топ-3 вещи на это утро в #daily

1. Было обвал китайских техов, таких как Alibaba, JD и так далее. Показательно, что это падение было связано с политическими событиями. Потому что протеже этих компаний принадлежали к лидерам партий, которые не вошли в гос совет

Но с другой стороны, Alibaba уже торгуется так, что она могла бы платить 10%-12% дивиденд. Так что, на мой взгляд, это уже дёшево - я уже прикупил этих акций / JD не имеет таких политических рисков

2.На российском рынке рост. Нефтяники остаются одними из самых интересных (Роснефть, Газпромнефть). Но учитывая то, какой у нас бюджет - апсайду в 50% там невозможно реализоваться. Рано или поздно эти деньги заберут (так же как и с Газпромом)

Поэтому, вроде и интересно, но нужно быть готовым к тому, что апсайд на 20% сократится одним днем. В такие времена инвестируем

3. На США завершается отскок, пора фиксировать позиции:)

Мы с вами не раз говорили про отскок - уже 250п по S&P от дна мы прошли - думаем, что как минимум 50% отскока уже за кормой. Ждем разворот в районе заседания ФРС 1-2 ноября

Удачной торговой сессии!

1. Было обвал китайских техов, таких как Alibaba, JD и так далее. Показательно, что это падение было связано с политическими событиями. Потому что протеже этих компаний принадлежали к лидерам партий, которые не вошли в гос совет

Но с другой стороны, Alibaba уже торгуется так, что она могла бы платить 10%-12% дивиденд. Так что, на мой взгляд, это уже дёшево - я уже прикупил этих акций / JD не имеет таких политических рисков

2.На российском рынке рост. Нефтяники остаются одними из самых интересных (Роснефть, Газпромнефть). Но учитывая то, какой у нас бюджет - апсайду в 50% там невозможно реализоваться. Рано или поздно эти деньги заберут (так же как и с Газпромом)

Поэтому, вроде и интересно, но нужно быть готовым к тому, что апсайд на 20% сократится одним днем. В такие времена инвестируем

3. На США завершается отскок, пора фиксировать позиции:)

Мы с вами не раз говорили про отскок - уже 250п по S&P от дна мы прошли - думаем, что как минимум 50% отскока уже за кормой. Ждем разворот в районе заседания ФРС 1-2 ноября

Удачной торговой сессии!

{kind=link}

🔥36👍27😁1

#divingdeeper

КАКОЙ КРИЗИС ЖДЁТ РЫНОК США [1/2]

Сейчас многие спорят про ставку ФРС: может ли она подняться выше 4% или высокий госдолг США к ВВП не позволят это сделать.

Мы посчитали, и пришли к выводу, что рост расходов на проценты по долгу США это не большая проблема в масштабах дефицита бюджета США. Каждый +1% по ставке в 2023 году несет примерно 40 млрд долл в год дополнительной нагрузки на бюджет. При этом в мирное время дефицит бюджета колебался от 500 до 900 млрд долл в год, то есть рост ставки по той части долга, которая гасится в 2023 году, с 1.8% до 4% или даже 6% не будет чем-то критичным, на что никогда не пойдет ФРС. Дефицит бюджета за 2021 год составлял 2.7$ трлн, а рост ставки до 6% приведет к росту дефицита бюджета на 0.16$ трлн.

Вывод - ФРС имеет возможность поднять ставки до уровне 6-7%. Но почему он может это сделать? Разберём в следующей публикации.

P.S. инвестиции в зарубежные рынки сейчас непросто, но у нашей команды получается показывать хороший результат. Если интересно, на какой инфраструктуре мы это делаем и какой у нас подход к стратегии на США, пишите мне в личные сообщения, буду отвечать сегодня и завтра.

Александр Сайганов

Head of Research

@Hustleharde

КАКОЙ КРИЗИС ЖДЁТ РЫНОК США [1/2]

Сейчас многие спорят про ставку ФРС: может ли она подняться выше 4% или высокий госдолг США к ВВП не позволят это сделать.

Мы посчитали, и пришли к выводу, что рост расходов на проценты по долгу США это не большая проблема в масштабах дефицита бюджета США. Каждый +1% по ставке в 2023 году несет примерно 40 млрд долл в год дополнительной нагрузки на бюджет. При этом в мирное время дефицит бюджета колебался от 500 до 900 млрд долл в год, то есть рост ставки по той части долга, которая гасится в 2023 году, с 1.8% до 4% или даже 6% не будет чем-то критичным, на что никогда не пойдет ФРС. Дефицит бюджета за 2021 год составлял 2.7$ трлн, а рост ставки до 6% приведет к росту дефицита бюджета на 0.16$ трлн.

Вывод - ФРС имеет возможность поднять ставки до уровне 6-7%. Но почему он может это сделать? Разберём в следующей публикации.

P.S. инвестиции в зарубежные рынки сейчас непросто, но у нашей команды получается показывать хороший результат. Если интересно, на какой инфраструктуре мы это делаем и какой у нас подход к стратегии на США, пишите мне в личные сообщения, буду отвечать сегодня и завтра.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍50🔥3😱1

Топ-3 новости сегодня в #daily

1.Ходят слухи, что все-таки Сегежа (АФК Система) купит активы IKEA - это отличная новость. Но я думаю, что Сегежа уже слишком переигрывает эти новости, но для Системы долгосрочно это, конечно, плюс

Стоит помнить, что древесина итп дешевеет в кризисы, и доллар пока даже не 70, так что Сегежа пока зарабатывает очень мало...

2. Мы ждём отличную отчетность Яндекса, потому что он все больше монополизирует рынок рекламы, его маржинальность в рекламе растёт с 44% до 52%, ну и доля в поиске перешла 50%+

Вообще опыт показывает, что в закрытых экономиках растет монополизация, и то, что Яндекс раньше разбрасывал камни вернется тем, что в будущем он поднимет цены на все сервисы, и выведет их в прибыль

3. ФРС 2-го ноября будет проводить заседание. Скорее всего, повысит ставки на 0,75% пункта, это нормально - регулятор идет как запаздывающий поезд за экономикой, смотреть нужно на рынок труда и аренды, скидки в ритейле - ведь если Пауэлл будет видеть CPI 8% ещё полгода, то ставка может вырасти и до 5-6%

На что я бы хотел тут обратить внимание:

1. Пока экономика остается в меру сильной, на рынке жилья рассосались логистические проблемы, так что дома стали достраивать больше, и ликвидируется дефицит - т.е. ждем инфляцию в США 4.5-5% через год

2. Возможен нефтяной шок цен (см. комментарии отрасли) - если так случится, то реальны и нефть по $120, и ставка 5.5-6% от ФРС

3. Ставки 5% и выше = +$150 млрд. расходов на % для США, т.е. ПЛОХО, НО НЕ НЕПОДЪЕМНО

Удачи!

1.Ходят слухи, что все-таки Сегежа (АФК Система) купит активы IKEA - это отличная новость. Но я думаю, что Сегежа уже слишком переигрывает эти новости, но для Системы долгосрочно это, конечно, плюс

Стоит помнить, что древесина итп дешевеет в кризисы, и доллар пока даже не 70, так что Сегежа пока зарабатывает очень мало...

2. Мы ждём отличную отчетность Яндекса, потому что он все больше монополизирует рынок рекламы, его маржинальность в рекламе растёт с 44% до 52%, ну и доля в поиске перешла 50%+

Вообще опыт показывает, что в закрытых экономиках растет монополизация, и то, что Яндекс раньше разбрасывал камни вернется тем, что в будущем он поднимет цены на все сервисы, и выведет их в прибыль

3. ФРС 2-го ноября будет проводить заседание. Скорее всего, повысит ставки на 0,75% пункта, это нормально - регулятор идет как запаздывающий поезд за экономикой, смотреть нужно на рынок труда и аренды, скидки в ритейле - ведь если Пауэлл будет видеть CPI 8% ещё полгода, то ставка может вырасти и до 5-6%

На что я бы хотел тут обратить внимание:

1. Пока экономика остается в меру сильной, на рынке жилья рассосались логистические проблемы, так что дома стали достраивать больше, и ликвидируется дефицит - т.е. ждем инфляцию в США 4.5-5% через год

2. Возможен нефтяной шок цен (см. комментарии отрасли) - если так случится, то реальны и нефть по $120, и ставка 5.5-6% от ФРС

3. Ставки 5% и выше = +$150 млрд. расходов на % для США, т.е. ПЛОХО, НО НЕ НЕПОДЪЕМНО

Удачи!

{kind=link}

👍60🔥4💯2

#divingdeeper

КАКОЙ КРИЗИС ЖДЁТ РЫНОК США [2/2]

В периоды всплесков инфляции ФРС на всем наблюдаемом горизонте поднимал ставку выше инфляции. Вообще, 70% времени с 1954 года ставка ФРС была выше, чем инфляция в США, и только последние 14 лет после кризиса 2008 года приучили рынок к тому, что ставка ниже инфляции.

Есть два кризиса, похожие, на текущий, оба начинались со всплеска инфляции из-за роста цен на нефть.

1. Кризис, похожий на приближающийся, был в начале 1980-х в США.: там был резкий всплеск инфляции до 13-14% при безработице на минимумах (минимум за 6 лет), цены выросли из-за падения добычи в Иране после исламской революции.

2. Кризис 1973 года: после сокращения добычи от ОПЕК цены на бензин в США выросли на 400%, безработица в начале кризиса была на минимумах. Никсон ввел контроль над ценами и зарплатами, из-за чего зарплаты оказались зафиксированы на слишком высоком уровне относительно цен, и работодателям пришлось сокращать сотрудников (напоминает закон демократов, по которому сейчас минимальная ставка зарплаты в США растет каждый год).

В обоих случаях ставка ФРС поднималась до уровня инфляции или выше с целью ее сдержать. Это можно назвать стандартным инструментом борьбы с инфляцией от ФРС.

Впереди у нас новые санкции к российским нефти и нефтепродуктам, которые вступят в силу с ближайших декабря и февраля. Мы ожидаем глобальный дефицит нефти с декабря, что могло бы вызвать новый виток роста цен на нефть. И пока в США остается сильный потребитель за счёт роста зарплат и низкой безработицы, логично будет ожидать реакцию ФРС в виде дальнейшего повышения ставки вплоть до уровня инфляции или даже на 1-2% выше. Напомню, сейчас инфляция в США составляет 8.2%, а ставка ФРС ещё 3.25%.

P.S. инвестиции в зарубежные рынки сейчас непросто, но у нашей команды получается показывать хороший результат. Если интересно, на какой инфраструктуре мы это делаем и какой у нас подход к стратегии на США, пишите мне в личные сообщения, буду отвечать сегодня.

Александр Сайганов

Head of Research

@Hustleharde

КАКОЙ КРИЗИС ЖДЁТ РЫНОК США [2/2]

В периоды всплесков инфляции ФРС на всем наблюдаемом горизонте поднимал ставку выше инфляции. Вообще, 70% времени с 1954 года ставка ФРС была выше, чем инфляция в США, и только последние 14 лет после кризиса 2008 года приучили рынок к тому, что ставка ниже инфляции.

Есть два кризиса, похожие, на текущий, оба начинались со всплеска инфляции из-за роста цен на нефть.

1. Кризис, похожий на приближающийся, был в начале 1980-х в США.: там был резкий всплеск инфляции до 13-14% при безработице на минимумах (минимум за 6 лет), цены выросли из-за падения добычи в Иране после исламской революции.

2. Кризис 1973 года: после сокращения добычи от ОПЕК цены на бензин в США выросли на 400%, безработица в начале кризиса была на минимумах. Никсон ввел контроль над ценами и зарплатами, из-за чего зарплаты оказались зафиксированы на слишком высоком уровне относительно цен, и работодателям пришлось сокращать сотрудников (напоминает закон демократов, по которому сейчас минимальная ставка зарплаты в США растет каждый год).

В обоих случаях ставка ФРС поднималась до уровня инфляции или выше с целью ее сдержать. Это можно назвать стандартным инструментом борьбы с инфляцией от ФРС.

Впереди у нас новые санкции к российским нефти и нефтепродуктам, которые вступят в силу с ближайших декабря и февраля. Мы ожидаем глобальный дефицит нефти с декабря, что могло бы вызвать новый виток роста цен на нефть. И пока в США остается сильный потребитель за счёт роста зарплат и низкой безработицы, логично будет ожидать реакцию ФРС в виде дальнейшего повышения ставки вплоть до уровня инфляции или даже на 1-2% выше. Напомню, сейчас инфляция в США составляет 8.2%, а ставка ФРС ещё 3.25%.

P.S. инвестиции в зарубежные рынки сейчас непросто, но у нашей команды получается показывать хороший результат. Если интересно, на какой инфраструктуре мы это делаем и какой у нас подход к стратегии на США, пишите мне в личные сообщения, буду отвечать сегодня.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍63🔥3💯2

#нефть

НАСКОЛЬКО СНИЗИЛИСЬ МОРСКИЕ ПОСТАВКИ НЕФТИ ПЕРЕД ЭМБАРГО ЕС

Bloomberg сообщил, что поставки нефти из России по морю в октябре снизились в преддверии эмбарго ЕС. Рассмотрим подробнее, как изменились объемы поставок нефти из России в ЕС и Азию.

👉По сравнению с сентябрем не наблюдается устойчивого снижения поставок нефти в Азию.

По данным Bloomberg, на неделе с 14 по 21 октября поставки нефти из России по морю снизились до минимума за 5 недель и составили 2.9 млн барр./сутки (мбс). При этом по сравнению с сентябрем в среднем снижения поставок не наблюдалось. В среднем в сентябре-октябре поставки были на уровне 3 мбс.

Морские поставки нефти в Европу с сентября по октябрь снизились на 0.15 мбс, в Азию – выросли на 0.17 мбс по среднему значению за 4 недели. Поэтому пока не наблюдается устойчивого снижения поставок в Азию.

👉Азиатские компании могут снизить покупки российской нефти в ноябре перед эмбарго ЕС, но при этом вырастет объем поставок на танкерах в «неизвестном направлении».

По данным Bloomberg, транспортировка нефти из западных портов России в Индию или Китай занимает около месяца. Поэтому уже сейчас эти страны могут снизить покупки российской нефти перед эмбарго ЕС 5 декабря, чтобы не попасть под санкции, пока танкеры будут в пути.

В октябре два крупнейших НПЗ Индии приостановили покупки российской нефти после объявления ЕС «потолка цен» на нефть. С начала октября морские поставки нефти из России в Индию снизились примерно на 0.34 мбс. При этом поставки в «неизвестном направлении» выросли за тот же период на 0.21 мбс. Всего с начала октября поставки в Азию снизились примерно на 0.09 мбс. В ноябре азиатские компании могут снизить покупки российской нефти в преддверии эмбарго ЕС. При этом, вероятно, вырастет число поставок на танкерах, которые скрывают свой маршрут.

Таким образом, в октябре продолжилось снижение морских поставок российской нефти в Европу. Но по сравнению с сентябрем не наблюдается устойчивого снижения поставок нефти в Азию. С ноября некоторые компании в Азии могут снизить покупки российской нефти, чтобы не попасть под санкции. Но, вероятно, это будет компенсировать рост объема поставок в «неизвестном направлении», так как будет больше танкеров, которые скрывают свой маршрут.

В настоящий момент мы сохраняем наш прогноз, что Россия сможет перенаправить в Азию около половины объемов нефти, поставляемых в ЕС до эмбарго.

Наталья Шангина

Senior Analyst

@Natalya_shg

НАСКОЛЬКО СНИЗИЛИСЬ МОРСКИЕ ПОСТАВКИ НЕФТИ ПЕРЕД ЭМБАРГО ЕС

Bloomberg сообщил, что поставки нефти из России по морю в октябре снизились в преддверии эмбарго ЕС. Рассмотрим подробнее, как изменились объемы поставок нефти из России в ЕС и Азию.

👉По сравнению с сентябрем не наблюдается устойчивого снижения поставок нефти в Азию.

По данным Bloomberg, на неделе с 14 по 21 октября поставки нефти из России по морю снизились до минимума за 5 недель и составили 2.9 млн барр./сутки (мбс). При этом по сравнению с сентябрем в среднем снижения поставок не наблюдалось. В среднем в сентябре-октябре поставки были на уровне 3 мбс.

Морские поставки нефти в Европу с сентября по октябрь снизились на 0.15 мбс, в Азию – выросли на 0.17 мбс по среднему значению за 4 недели. Поэтому пока не наблюдается устойчивого снижения поставок в Азию.

👉Азиатские компании могут снизить покупки российской нефти в ноябре перед эмбарго ЕС, но при этом вырастет объем поставок на танкерах в «неизвестном направлении».

По данным Bloomberg, транспортировка нефти из западных портов России в Индию или Китай занимает около месяца. Поэтому уже сейчас эти страны могут снизить покупки российской нефти перед эмбарго ЕС 5 декабря, чтобы не попасть под санкции, пока танкеры будут в пути.

В октябре два крупнейших НПЗ Индии приостановили покупки российской нефти после объявления ЕС «потолка цен» на нефть. С начала октября морские поставки нефти из России в Индию снизились примерно на 0.34 мбс. При этом поставки в «неизвестном направлении» выросли за тот же период на 0.21 мбс. Всего с начала октября поставки в Азию снизились примерно на 0.09 мбс. В ноябре азиатские компании могут снизить покупки российской нефти в преддверии эмбарго ЕС. При этом, вероятно, вырастет число поставок на танкерах, которые скрывают свой маршрут.

Таким образом, в октябре продолжилось снижение морских поставок российской нефти в Европу. Но по сравнению с сентябрем не наблюдается устойчивого снижения поставок нефти в Азию. С ноября некоторые компании в Азии могут снизить покупки российской нефти, чтобы не попасть под санкции. Но, вероятно, это будет компенсировать рост объема поставок в «неизвестном направлении», так как будет больше танкеров, которые скрывают свой маршрут.

В настоящий момент мы сохраняем наш прогноз, что Россия сможет перенаправить в Азию около половины объемов нефти, поставляемых в ЕС до эмбарго.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍46😱3🔥1

#мысли_управляющего

#timestamp

ОЧЕРЕДНОЙ ТЕСТ БЫЧЬЕГО РЫНКА

Сегодня утро индекс Мосбиржи отливается на 1.5%, внешние рынке не позитивны (хотя, там просто дело в отчетности и на наш рынок это слабо влияет).

📈 Мои ощущения - что в конце бычьих движений бывают резкие сливы, которые означают фиксацию прибыли частниками, и мы видим уже второй такой. Впереди ещё для части инвесторов дивиденд от Газпрома, что добавит в рынок кэш и может создать финальный рывок, на котором крупные игроки будут фиксировать прибыль.

Вернусь с доп. наблюдениями в #Daily

#timestamp

ОЧЕРЕДНОЙ ТЕСТ БЫЧЬЕГО РЫНКА

Сегодня утро индекс Мосбиржи отливается на 1.5%, внешние рынке не позитивны (хотя, там просто дело в отчетности и на наш рынок это слабо влияет).

📈 Мои ощущения - что в конце бычьих движений бывают резкие сливы, которые означают фиксацию прибыли частниками, и мы видим уже второй такой. Впереди ещё для части инвесторов дивиденд от Газпрома, что добавит в рынок кэш и может создать финальный рывок, на котором крупные игроки будут фиксировать прибыль.

Вернусь с доп. наблюдениями в #Daily

👍66🔥1

Итак, сегодня в #daily

1. Я смотрю, что у нас позитивный день на Мосбирже. И важно то, что просадки выкупаются. Это означает, что игроки продолжают играть вверх. Это была очередная фиксации прибыли.

В целом настораживающий сигнал: ещё 1-2 раза и, возможно, будет конец этого тренда. Как только дивиденды Газпрома будут на счетах, я бы давал 1 неделю на разворот рынка вниз

2. На отчётностях американских компаний были грандиозные сливы. Мы лично вчера срубили 24 % на шорте Amazon буквально за несколько дней 🤑 Также играем против APPLE, QQQ, взяв в лонг другие сектора

В США мы радуемся, потому что мы - мишки. Благодаря этому, идем +16% за 3 месяца в нашей американской стратегии всем падающим рынкам назло. Хотите также - присоединяйтесь 👉

3. На глобальных активах очень интересный момент в золоте. Я думаю, что ФРС продолжит повышать ставки, и в золоте отскок пока завершается.

🧮 Будьте осторожнее! Хотя последние 2 недели были хорошими, все мировые рынки пока в медвежьих рынках и надвигается кризис - т.е. играть на повышение и делать инвестиционные покупки не стоит. Можно только торговать туда-сюда

1. Я смотрю, что у нас позитивный день на Мосбирже. И важно то, что просадки выкупаются. Это означает, что игроки продолжают играть вверх. Это была очередная фиксации прибыли.

В целом настораживающий сигнал: ещё 1-2 раза и, возможно, будет конец этого тренда. Как только дивиденды Газпрома будут на счетах, я бы давал 1 неделю на разворот рынка вниз

2. На отчётностях американских компаний были грандиозные сливы. Мы лично вчера срубили 24 % на шорте Amazon буквально за несколько дней 🤑 Также играем против APPLE, QQQ, взяв в лонг другие сектора

В США мы радуемся, потому что мы - мишки. Благодаря этому, идем +16% за 3 месяца в нашей американской стратегии всем падающим рынкам назло. Хотите также - присоединяйтесь 👉

3. На глобальных активах очень интересный момент в золоте. Я думаю, что ФРС продолжит повышать ставки, и в золоте отскок пока завершается.

🧮 Будьте осторожнее! Хотя последние 2 недели были хорошими, все мировые рынки пока в медвежьих рынках и надвигается кризис - т.е. играть на повышение и делать инвестиционные покупки не стоит. Можно только торговать туда-сюда

{kind=link}

👍70👏6🔥2😁1😱1

РИТЕЙЛЕРЫ: СМОТРИМ НА РЕЗУЛЬТАТЫ КОМПАНИЙ ЗА 3 КВАРТАЛ

Недавно я писала для вас серию постов на тему "Кому сейчас в ритейле жить хорошо?". Сейчас у компаний начался сезон отчетности, свои результаты опубликовали уже X5 Retail Group, Лента и Fix Price, и они полностью подтверждают наши тезисы по сектору (можно прочитать здесь)

Из фуд-ритейлеров в 3 кв. 2022 г. лучше всего продолжали чувствовать себя компании с основным форматом магазины у дома и дискаунтеры (к таким относится X5 Retail и Магнит, который пока не отчитался), в то время как в гипермакетах трафик снижается

👉🏻LFL продажи X5 Retail выросли на 12.4% г/г. Рост LFL среднего чека при этом составил 8% г/г (против +11% во 2 кв. 2022 г.), LFL трафик вырос на 3.9% (против +0.6% во 2 кв. 2022 г.).

👉🏻LFL продажи Ленты в 3 кв. 2022 г. выросли на 1.3% г/г. LFL средний чек вырос на 4.6% г/г, при этом LFL трафик упал на 3.2% (в 1-2 квартале трафик был тоже отрицательный).

Напомним, несмотря на то, что Лента развивает малые форматы, основную выручку (~80%) компания по-прежнему получает с гиперов. Причем снижение трафика наблюдается в сопоставимых магазинах обоих форматов Ленты – в гиперах и малых форматах. При этом LFL продажи гиперов показали рост на 2.3% г/г (благодаря росту LFL среднего чека на 5.6% г/г), а LFL продажи малых форматов - снижение на 6.8% г/г (LFL cредний чек снизился на 3.7% г/г).

👉🏻Валовая рентабельность Ленты в 3 кв. 2022 г. оказалась под существенным давлением - снизилась до 20.9% против 23.6% в 3 кв. 2021 г. Давление на валовую рентабельность обусловлено тем, что компания инвестирует в удержание трафика (увеличивает промо-акции), а также смещением продуктового микса в сторону менее маржинальных товаров (компания заявляет, что ее потребитель переходит на менее дорогие товары).

В результате данного фактора, а также развития собственного онлайн-сегмента и присоединения Утконоса, EBITDA компании снизилась на 27% г/г

👉🏻Валовая рентабельность X5 Retail не так существенно, но снизилась - до 24% в против 25.8% в 3 кв. 2021 г. Мы полагаем это также связано с инвестициями в цены (в социально значимые товары для привлечения трафика), как правило игроки федерального масштаба стремятся предоставить потребителю выгодное предложение в ситуации повышенной инфляции.

При этом EBITDA X5 Retail выросла на 12% г/г. Это обусловлено тем, что компания работает с операционной эффективностью - все виды расходов снижались как % от выручки (зп, аренда, коммунилка и тд)

Помимо некоторых фуд-ритейлеров устойчиво себя чувствует в текущей ситуации компания Fix Price (подробнее об этом я писала здесь), которая развивает сеть магазинов низких фиксированных цен.

👉🏻LFL продажи Fix Price выросли на 12,9% г/г за счет увеличения LFL среднего чека, скорректированного на эффект укрепления рубля, на 18,1% г/г (на 16,2% без учета корректировки), что было частично компенсировано снижением LFL трафика на 4,4%. Давление на трафик в связи со сдержанным потребительским спросом было компенсировано ротацией ассортимента (наличием на полках нужных товаров по наиболее привлекательным ценам).

Валовая рентабельность Fix Price (32.4% против 31.8% в 3 кв. 2021 г.) поддерживается ротацией ассортимента, а также сильным рублем (положительно влияет на себестоимость). EBITDA в 3 кв. 2022 г. выросла на 19.8% г/г.

❗️Сильных результатов мы ждем также от Магнита и дискаунтеров компании О'кей, которые вероятно поддержат общие результаты компании.

Недавно я писала для вас серию постов на тему "Кому сейчас в ритейле жить хорошо?". Сейчас у компаний начался сезон отчетности, свои результаты опубликовали уже X5 Retail Group, Лента и Fix Price, и они полностью подтверждают наши тезисы по сектору (можно прочитать здесь)

Из фуд-ритейлеров в 3 кв. 2022 г. лучше всего продолжали чувствовать себя компании с основным форматом магазины у дома и дискаунтеры (к таким относится X5 Retail и Магнит, который пока не отчитался), в то время как в гипермакетах трафик снижается

👉🏻LFL продажи X5 Retail выросли на 12.4% г/г. Рост LFL среднего чека при этом составил 8% г/г (против +11% во 2 кв. 2022 г.), LFL трафик вырос на 3.9% (против +0.6% во 2 кв. 2022 г.).

👉🏻LFL продажи Ленты в 3 кв. 2022 г. выросли на 1.3% г/г. LFL средний чек вырос на 4.6% г/г, при этом LFL трафик упал на 3.2% (в 1-2 квартале трафик был тоже отрицательный).

Напомним, несмотря на то, что Лента развивает малые форматы, основную выручку (~80%) компания по-прежнему получает с гиперов. Причем снижение трафика наблюдается в сопоставимых магазинах обоих форматов Ленты – в гиперах и малых форматах. При этом LFL продажи гиперов показали рост на 2.3% г/г (благодаря росту LFL среднего чека на 5.6% г/г), а LFL продажи малых форматов - снижение на 6.8% г/г (LFL cредний чек снизился на 3.7% г/г).

👉🏻Валовая рентабельность Ленты в 3 кв. 2022 г. оказалась под существенным давлением - снизилась до 20.9% против 23.6% в 3 кв. 2021 г. Давление на валовую рентабельность обусловлено тем, что компания инвестирует в удержание трафика (увеличивает промо-акции), а также смещением продуктового микса в сторону менее маржинальных товаров (компания заявляет, что ее потребитель переходит на менее дорогие товары).

В результате данного фактора, а также развития собственного онлайн-сегмента и присоединения Утконоса, EBITDA компании снизилась на 27% г/г

👉🏻Валовая рентабельность X5 Retail не так существенно, но снизилась - до 24% в против 25.8% в 3 кв. 2021 г. Мы полагаем это также связано с инвестициями в цены (в социально значимые товары для привлечения трафика), как правило игроки федерального масштаба стремятся предоставить потребителю выгодное предложение в ситуации повышенной инфляции.

При этом EBITDA X5 Retail выросла на 12% г/г. Это обусловлено тем, что компания работает с операционной эффективностью - все виды расходов снижались как % от выручки (зп, аренда, коммунилка и тд)

Помимо некоторых фуд-ритейлеров устойчиво себя чувствует в текущей ситуации компания Fix Price (подробнее об этом я писала здесь), которая развивает сеть магазинов низких фиксированных цен.

👉🏻LFL продажи Fix Price выросли на 12,9% г/г за счет увеличения LFL среднего чека, скорректированного на эффект укрепления рубля, на 18,1% г/г (на 16,2% без учета корректировки), что было частично компенсировано снижением LFL трафика на 4,4%. Давление на трафик в связи со сдержанным потребительским спросом было компенсировано ротацией ассортимента (наличием на полках нужных товаров по наиболее привлекательным ценам).

Валовая рентабельность Fix Price (32.4% против 31.8% в 3 кв. 2021 г.) поддерживается ротацией ассортимента, а также сильным рублем (положительно влияет на себестоимость). EBITDA в 3 кв. 2022 г. выросла на 19.8% г/г.

❗️Сильных результатов мы ждем также от Магнита и дискаунтеров компании О'кей, которые вероятно поддержат общие результаты компании.

{kind=link}

👍55🔥4😁1

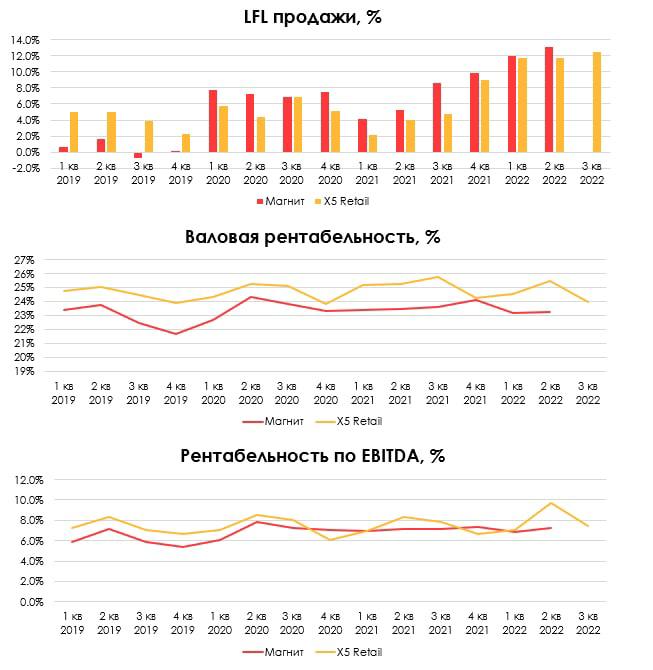

МАГНИТ VS X5 RETAIL GROUP

X5 Retail представила отчет за 3 кв. 2022 г. Компания продолжила показывать двухзначную динамику LFL продаж. Подробнее мы рассмотрели результаты компании в сравнении с Лентой в предыдущей публикации. В этом посте поговорим о том, как чувствует себя бизнес компании в сравнении с крупнейшим конкурентом - Магнитом. Второй пока не отчитался за 3 кв. 2022 г., но мы предполагаем, что результаты будут также сильными.

Напомним, Магнит занимает на рынке второе место (доля рынка 9.5%) после X5 Retail (доля рынка 12.7%), то есть его доходы ниже, но при этом капитализация на 20% выше.

👉🏻Магнит начиная с 2020 года (пандемия) демонстрировал более высокие темпы роста LFL продаж, чем X5 Retail

Мы связываем это с низкой базой предыдущих периодов (2018-2019 гг.), когда Магнит испытывал проблемы с трафиком и LFL продажи были отрицательными. Далее была трансформация магазинов/ работа с ассортиментом и в пандемию магазины у дома стали очень актуальны. Вероятно, это помогло компании реабилитироваться (потребитель вынужден был ходить в магазины у дома и увидел результаты трансформации). В то время как X5 Retail все эти годы показывал стабильно положительную динамику LFL продаж.

👉🏻В 1-2 кварталах этого года мы видели, что обе этих компании показывают двухзначный рост LFL продаж, в то время как Лента (у которой гиперы и суперы в основном) такого результата не показывает (подробнее здесь).

Таким образом, и Магнит, и X5 Retail в равной мере являются бенефициарами текущей ситуации (за счет эффекта масштаба могут в условиях высокой инфляции давать потребителю привлекательные цены + основной формат магазинов у дома пользуется спросом). Мы считаем, что с точки зрения состояния бизнеса X5 Retail ничем не проигрывает Магниту, и не один год демонстрирует даже более высокую операционную эффективность (см. график ниже).

Валовая рентабельность Магнита с начала 2019 г. в среднем была на уровне 23.3% против 24.8% у X5 Retail. Рентабельность по EBITDA Магнита за тот же период составил 6.8% против 7.5% X5 Retail

Как мы уже не раз упоминали, дисконт в акциях X5 Retail обусловлен иностранной юрисдикцией компании, из-за которой в текущей ситуации она не может распределять дивиденды, несмотря на свое сильное финансовое положение.

X5 Retail представила отчет за 3 кв. 2022 г. Компания продолжила показывать двухзначную динамику LFL продаж. Подробнее мы рассмотрели результаты компании в сравнении с Лентой в предыдущей публикации. В этом посте поговорим о том, как чувствует себя бизнес компании в сравнении с крупнейшим конкурентом - Магнитом. Второй пока не отчитался за 3 кв. 2022 г., но мы предполагаем, что результаты будут также сильными.

Напомним, Магнит занимает на рынке второе место (доля рынка 9.5%) после X5 Retail (доля рынка 12.7%), то есть его доходы ниже, но при этом капитализация на 20% выше.

👉🏻Магнит начиная с 2020 года (пандемия) демонстрировал более высокие темпы роста LFL продаж, чем X5 Retail

Мы связываем это с низкой базой предыдущих периодов (2018-2019 гг.), когда Магнит испытывал проблемы с трафиком и LFL продажи были отрицательными. Далее была трансформация магазинов/ работа с ассортиментом и в пандемию магазины у дома стали очень актуальны. Вероятно, это помогло компании реабилитироваться (потребитель вынужден был ходить в магазины у дома и увидел результаты трансформации). В то время как X5 Retail все эти годы показывал стабильно положительную динамику LFL продаж.

👉🏻В 1-2 кварталах этого года мы видели, что обе этих компании показывают двухзначный рост LFL продаж, в то время как Лента (у которой гиперы и суперы в основном) такого результата не показывает (подробнее здесь).

Таким образом, и Магнит, и X5 Retail в равной мере являются бенефициарами текущей ситуации (за счет эффекта масштаба могут в условиях высокой инфляции давать потребителю привлекательные цены + основной формат магазинов у дома пользуется спросом). Мы считаем, что с точки зрения состояния бизнеса X5 Retail ничем не проигрывает Магниту, и не один год демонстрирует даже более высокую операционную эффективность (см. график ниже).

Валовая рентабельность Магнита с начала 2019 г. в среднем была на уровне 23.3% против 24.8% у X5 Retail. Рентабельность по EBITDA Магнита за тот же период составил 6.8% против 7.5% X5 Retail

Как мы уже не раз упоминали, дисконт в акциях X5 Retail обусловлен иностранной юрисдикцией компании, из-за которой в текущей ситуации она не может распределять дивиденды, несмотря на свое сильное финансовое положение.

{kind=link}

🔥42👍30🤔1

#weekly #strategies

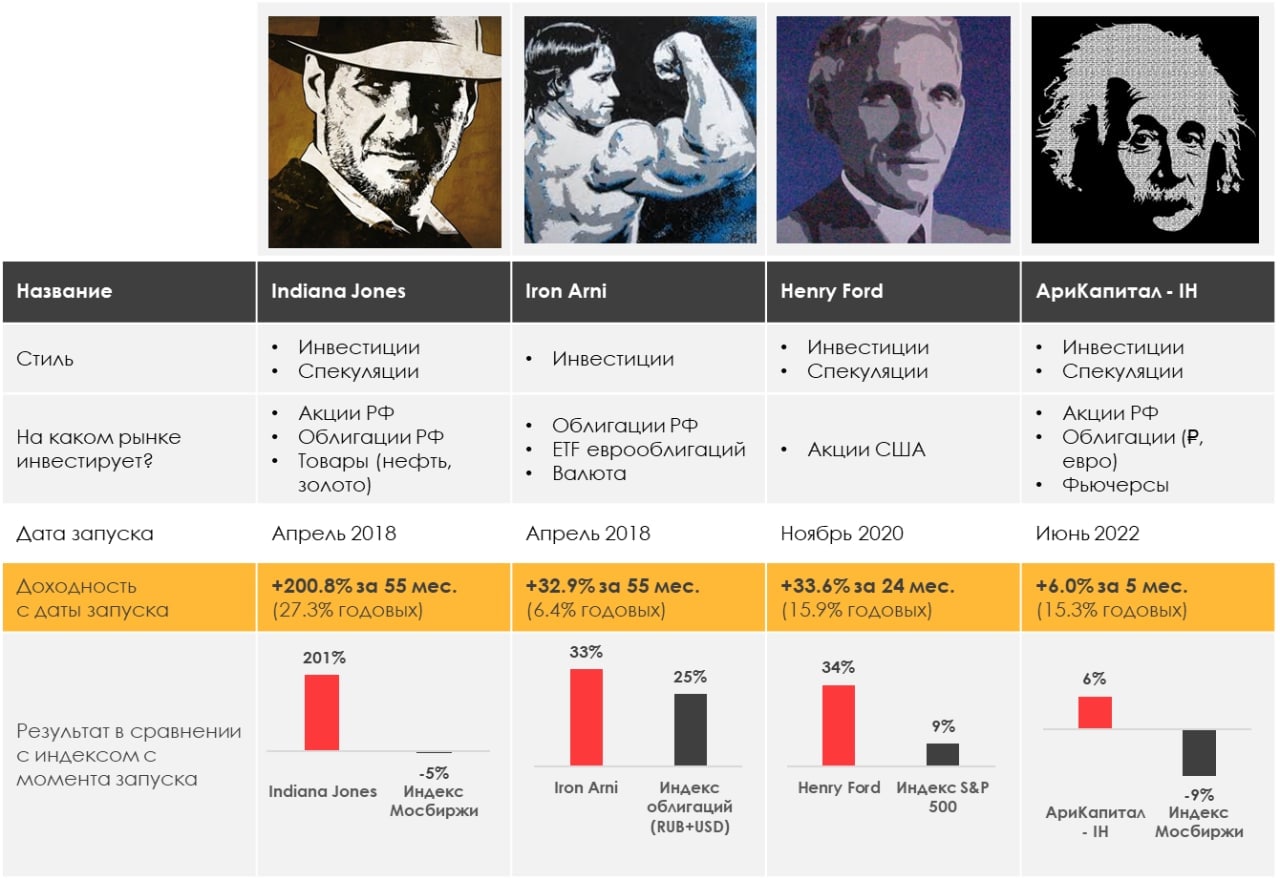

НАШИ ПОРТФЕЛИ

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.28%

> Henry Ford: 3.84%

> Iron Arny: 0.42%

> Фонд АриКапитал IH: 0.51%

> Индекс Мосбиржи: 6.07%

> Индекс S&P500: 3.95%

👉Портфель IJ:

За неделю мы вывели стратегию из «нейтралки» в небольшой чистый лонг и заработали 2.3%. Посмотрим, куда выведет этот рост - планируем перевернуться в шорт.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

👉Портфель Henry Ford:

Американская стратегия выросла на 3.8% за неделю. На росте индекса мы увеличили шорт и вышли в нейтральную позицию к индексу. Если реакция на действия ФРС будет положительная, то выше будем переходить в чистый шорт.

👉Портфель Iron Arny:

На этой неделе наблюдался рост корпоративных облигаций. ОФЗ показали околонулевую динамику.

Вчера ЦБ ожидаемо сохранил ставку на уровне 7.5%. Думаем, что средние ОФЗ могут вырасти в цене, т.к. сохраняется крутой наклон кривой из-за того, что рынок боится крупных размещений ОФЗ-ПД.

Но мы думаем, что акцент будет смещен на флоатеры и поэтому классические средние ОФЗ могут подрасти.

👉Фонд АриКапитал IH:

Фонд на 1/3 сократил шорт индекса и вывел чистую долю акций до 25%, покупали замещающие облигации Газпрома в фунтах с 10% доходностью, смотрим на долларовые выпуски, чтобы поймать хорошую точку входа на распродажах.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

НАШИ ПОРТФЕЛИ

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.28%

> Henry Ford: 3.84%

> Iron Arny: 0.42%

> Фонд АриКапитал IH: 0.51%

> Индекс Мосбиржи: 6.07%

> Индекс S&P500: 3.95%

👉Портфель IJ:

За неделю мы вывели стратегию из «нейтралки» в небольшой чистый лонг и заработали 2.3%. Посмотрим, куда выведет этот рост - планируем перевернуться в шорт.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

👉Портфель Henry Ford:

Американская стратегия выросла на 3.8% за неделю. На росте индекса мы увеличили шорт и вышли в нейтральную позицию к индексу. Если реакция на действия ФРС будет положительная, то выше будем переходить в чистый шорт.

👉Портфель Iron Arny:

На этой неделе наблюдался рост корпоративных облигаций. ОФЗ показали околонулевую динамику.

Вчера ЦБ ожидаемо сохранил ставку на уровне 7.5%. Думаем, что средние ОФЗ могут вырасти в цене, т.к. сохраняется крутой наклон кривой из-за того, что рынок боится крупных размещений ОФЗ-ПД.

Но мы думаем, что акцент будет смещен на флоатеры и поэтому классические средние ОФЗ могут подрасти.

👉Фонд АриКапитал IH:

Фонд на 1/3 сократил шорт индекса и вывел чистую долю акций до 25%, покупали замещающие облигации Газпрома в фунтах с 10% доходностью, смотрим на долларовые выпуски, чтобы поймать хорошую точку входа на распродажах.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍25🔥3😱2

Всем привет, сегодня в #daily поговорим про актуальные вещи на рынке:

1. Самая горящая тема - замещающиеся облигации. Я думаю, что не все в курсе, но сейчас можно купить облигации Газпрома или других топовых эмитентов с доходностью чуть ли не 8% годовых в долларах

Эти облигации торгуются от $1000, и выглядят хорошей альтернативой рублевым под 10-12%

2. Акции, у которых могут быть дивиденды, но их ещё не объявили:

Мосбиржа, АЛРОСА, Магнит - все три компании заработали, у них нет внешних проблем, но пока что с дивидендами они затягивают. Я думаю, что зимой это разрешится

3. Интересно, что российский рынок не обращает внимания на то, что многие российские компании вынуждены свои активы продавать на не очень выгодных условиях. Например, НЛМК так или иначе столкнётся с этим. Или Лукойл…

Сбер уже сдал свои банки почти за 0, в России иностранцы выходят примерно за 40-50% стоимости, в Германии правительство говорит о национализации актива Роснефти... Это говорит о том, что оценивать зарубежные активы наших компаний в ЕС и США "по 100%" = оптимистично

Поговорим об этих темах далее 👉

1. Самая горящая тема - замещающиеся облигации. Я думаю, что не все в курсе, но сейчас можно купить облигации Газпрома или других топовых эмитентов с доходностью чуть ли не 8% годовых в долларах

Эти облигации торгуются от $1000, и выглядят хорошей альтернативой рублевым под 10-12%

2. Акции, у которых могут быть дивиденды, но их ещё не объявили:

Мосбиржа, АЛРОСА, Магнит - все три компании заработали, у них нет внешних проблем, но пока что с дивидендами они затягивают. Я думаю, что зимой это разрешится

3. Интересно, что российский рынок не обращает внимания на то, что многие российские компании вынуждены свои активы продавать на не очень выгодных условиях. Например, НЛМК так или иначе столкнётся с этим. Или Лукойл…

Сбер уже сдал свои банки почти за 0, в России иностранцы выходят примерно за 40-50% стоимости, в Германии правительство говорит о национализации актива Роснефти... Это говорит о том, что оценивать зарубежные активы наших компаний в ЕС и США "по 100%" = оптимистично

Поговорим об этих темах далее 👉

{kind=link}

👍57🔥1

Про что говорим дальше?

Anonymous Poll

46%

Про потерю активов компаниями и России 🧐

54%

Про замещающие облигации под 8-10% в валюте и как их купить🤔

👍43😱3

#divingdeeper

КОГДА ДЕПОЗИТАРНЫЕ РАСПИСКИ СТАНУТ АКЦИЯМИ

Мы с Сергеем уже не первый месяц обсуждаем этот вид активов - депозитарные расписки на зарубежные компании, то есть Х5, VK, Fixprice и другие. С одной стороны - это ценная бумага, с другой стороны по ним сейчас инвесторы не могут получать дивидендов, и они не защищают права инвесторов в случае передачи актива новому владельцу или делистинга.

С момента введения санкций в феврале-марте, депозитарные расписки "подвисли" в ожидании решений: как частные инвесторы получат акции в обмен на расписки. Проблема расписок в том, что ими представлены зарубежные компании, то есть для получения дивидендов платеж должен пройти сначала из России за рубеж, а потом обратно. Из-за введенных регуляторами мер это сделать не получается, поэтому дивиденды отложены до времен, когда снимут санкции по словам некоторых компаний, с которыми наша команда пообщалась.

Какие проблемы у депозитарных расписок:

1. Нет возможности получать дивиденды

2. При смене владельца или делистинге не предусмотрена оферта (т.к. компания не российская)

Из-за этих рисков мы с марта внутри подписки поставили все ДР под флаг "опасные" и воздерживаемся от долгосрочных позиций в них. Но уже прошло много времени, и вырисовываются варианты выхода из ситуации.

Решений может быть несколько:

1. Компания проводит редомициляцию, т.е. перерегистрируется из зарубежной юрисдикции в российскую. Так уже делает компания "Мать и Дитя"

2. Компания делит бизнес на российский и нероссийский, как сделал Softline. И российские инвесторы получают вместо расписки долю в российском бизнесе.

Отмечу, что большинство компаний, представленных расписками, еще не приняли решение или по крайней мере не огласили его. Главный риск заключается в том, что решение может затягиваться на годы, и в итоге акционеры могут получить акции вместо расписок, но ждать придется неизвестный период времени, возможно несколько лет.

При этом, расписки можно рассматривать как опционы: они торгуются с дисконтами к рынку, и при этом в случае положительного решения по перерегистрации или разделения бизнеса их цена будет расти. С одной стороны, во всех расписках есть опцион на будущий рост в случае решения регуляторной проблемы, с другой стороны, есть риск сильных ценовых движений, не связанных с самим бизнесом компании (например, на новостях о затягивании с решениями о переносе бизнеса в РФ). Каждый при торговле ДР должен держать в голове эти моменты.

Александр Сайганов

Head of Research

@Hustleharde

КОГДА ДЕПОЗИТАРНЫЕ РАСПИСКИ СТАНУТ АКЦИЯМИ

Мы с Сергеем уже не первый месяц обсуждаем этот вид активов - депозитарные расписки на зарубежные компании, то есть Х5, VK, Fixprice и другие. С одной стороны - это ценная бумага, с другой стороны по ним сейчас инвесторы не могут получать дивидендов, и они не защищают права инвесторов в случае передачи актива новому владельцу или делистинга.

С момента введения санкций в феврале-марте, депозитарные расписки "подвисли" в ожидании решений: как частные инвесторы получат акции в обмен на расписки. Проблема расписок в том, что ими представлены зарубежные компании, то есть для получения дивидендов платеж должен пройти сначала из России за рубеж, а потом обратно. Из-за введенных регуляторами мер это сделать не получается, поэтому дивиденды отложены до времен, когда снимут санкции по словам некоторых компаний, с которыми наша команда пообщалась.

Какие проблемы у депозитарных расписок:

1. Нет возможности получать дивиденды

2. При смене владельца или делистинге не предусмотрена оферта (т.к. компания не российская)

Из-за этих рисков мы с марта внутри подписки поставили все ДР под флаг "опасные" и воздерживаемся от долгосрочных позиций в них. Но уже прошло много времени, и вырисовываются варианты выхода из ситуации.

Решений может быть несколько:

1. Компания проводит редомициляцию, т.е. перерегистрируется из зарубежной юрисдикции в российскую. Так уже делает компания "Мать и Дитя"

2. Компания делит бизнес на российский и нероссийский, как сделал Softline. И российские инвесторы получают вместо расписки долю в российском бизнесе.

Отмечу, что большинство компаний, представленных расписками, еще не приняли решение или по крайней мере не огласили его. Главный риск заключается в том, что решение может затягиваться на годы, и в итоге акционеры могут получить акции вместо расписок, но ждать придется неизвестный период времени, возможно несколько лет.

При этом, расписки можно рассматривать как опционы: они торгуются с дисконтами к рынку, и при этом в случае положительного решения по перерегистрации или разделения бизнеса их цена будет расти. С одной стороны, во всех расписках есть опцион на будущий рост в случае решения регуляторной проблемы, с другой стороны, есть риск сильных ценовых движений, не связанных с самим бизнесом компании (например, на новостях о затягивании с решениями о переносе бизнеса в РФ). Каждый при торговле ДР должен держать в голове эти моменты.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍69🔥6👏2

#daily

Всем привет, у нас сегодня не так много новостей на рынке

1. Самая главная новость в том, что все идёт по накатанной: то есть деньги продолжают поступать на рынок, люди продолжают покупать - рынок растет😉

Что выросло - отдыхает (SBER), что отстало - догоняет (YNDX, SMLT)

2. На американском рынке намечается боковик. Сейчас наметился какой-то баланс факторов: с одной стороны инвесторы настроены дико по-медвежьи, нелогично на этом фоне падать.

А с другой страны, есть факторы, которые говорят что не всё так плохо, и есть подскоки, которые те же медведи готовы обвалить обратно. Думаю, можем даже ещё вырасти по итогам ФРС или если Китай объявит когда прекратит локдауны... (тогда раллируют акции BABA , BIDU и другие)

3. Хочу обратить ваше внимание на Яндекс YNDX , который начал расти (помните, говорил об этом). Он обновил максимум за последние пару месяцев. У него может быть скоро интересная отчетность. Думаю, что этот эмитент будет расти быстрее рынка

😊 Радуемся, пока все колосится. Боковик, думаю, будет и в России пока что (текущий рост перейдет в коррекцию, но пока не глобальную)

Всем привет, у нас сегодня не так много новостей на рынке

1. Самая главная новость в том, что все идёт по накатанной: то есть деньги продолжают поступать на рынок, люди продолжают покупать - рынок растет😉

Что выросло - отдыхает (SBER), что отстало - догоняет (YNDX, SMLT)

2. На американском рынке намечается боковик. Сейчас наметился какой-то баланс факторов: с одной стороны инвесторы настроены дико по-медвежьи, нелогично на этом фоне падать.

А с другой страны, есть факторы, которые говорят что не всё так плохо, и есть подскоки, которые те же медведи готовы обвалить обратно. Думаю, можем даже ещё вырасти по итогам ФРС или если Китай объявит когда прекратит локдауны... (тогда раллируют акции BABA , BIDU и другие)

3. Хочу обратить ваше внимание на Яндекс YNDX , который начал расти (помните, говорил об этом). Он обновил максимум за последние пару месяцев. У него может быть скоро интересная отчетность. Думаю, что этот эмитент будет расти быстрее рынка

😊 Радуемся, пока все колосится. Боковик, думаю, будет и в России пока что (текущий рост перейдет в коррекцию, но пока не глобальную)

{kind=link}

👍42🔥2

Invest Heroes

Всем привет, сегодня в #daily поговорим про актуальные вещи на рынке: 1. Самая горящая тема - замещающиеся облигации. Я думаю, что не все в курсе, но сейчас можно купить облигации Газпрома или других топовых эмитентов с доходностью чуть ли не 8% годовых…

#MOEX

#timestamp

МОСБИРЖА НЕ ДАЛА ДИВИДЕНДЫ

Интересно. Компания не платит, т.к. у нее сохраняются повышенные требования к обеспечению позиций - иными словами, кэш генерится, но по требованиям регулятора нужно больше обеспечения.

🤷♂️ Значит, выплаты будут в будущих периодах.. причем если требования к обеспечению снизятся, то компания может дать инвесторам сразу много денег.. но пока на квартальчик мы можем забыть об этой истории

#timestamp

МОСБИРЖА НЕ ДАЛА ДИВИДЕНДЫ

Интересно. Компания не платит, т.к. у нее сохраняются повышенные требования к обеспечению позиций - иными словами, кэш генерится, но по требованиям регулятора нужно больше обеспечения.

🤷♂️ Значит, выплаты будут в будущих периодах.. причем если требования к обеспечению снизятся, то компания может дать инвесторам сразу много денег.. но пока на квартальчик мы можем забыть об этой истории

👍51🤔8🔥1🤬1