#US_watch

COINBASE - ОХЛАЖДЕНИЕ РЫНКА?

Вчера на бирже NASDAQ начали торговаться акции Coinbase. Компания объединила сразу две популярные на данный момент истории: прямой листинг и криптовалюты. Однако это не помешало акциям закрыться на 14% ниже в первый день торгов.

Сегодня мы рассмотрим:

👉 Чем примечательна история Coinbase?

👉 Почему Coinbase — качественный бизнес?

👉 Что происходит на рынке криптовалют?

👉 Стоит ли в Coinbase инвестировать?

ПОСТ

Новичков Дмитрий

Analyst

@ndvfin

P.S. Приглашаем всех подписаться на нашу аналитику по рынку США. В честь нашего дня рождения на подписку действует скидка в 15% по промокоду HAPPYBIRTHDAY_IH15

COINBASE - ОХЛАЖДЕНИЕ РЫНКА?

Вчера на бирже NASDAQ начали торговаться акции Coinbase. Компания объединила сразу две популярные на данный момент истории: прямой листинг и криптовалюты. Однако это не помешало акциям закрыться на 14% ниже в первый день торгов.

Сегодня мы рассмотрим:

👉 Чем примечательна история Coinbase?

👉 Почему Coinbase — качественный бизнес?

👉 Что происходит на рынке криптовалют?

👉 Стоит ли в Coinbase инвестировать?

ПОСТ

Новичков Дмитрий

Analyst

@ndvfin

P.S. Приглашаем всех подписаться на нашу аналитику по рынку США. В честь нашего дня рождения на подписку действует скидка в 15% по промокоду HAPPYBIRTHDAY_IH15

ImgBB

image-2021-04-15-16-19-47 hosted at ImgBB

Image image-2021-04-15-16-19-47 hosted in ImgBB

Invest Heroes

INVEST HEROES — НАМ 3 ГОДА Друзья, всем привет! 🚀 В прошлую пятницу, 9 апреля, нашей компании исполнилось ровно 3 года. Кто-то скажет, что это совсем маленький срок, но для нас — целый юбилей! Ведь за этот период мы стали настоящим сервисом для инвесторов…

Друзья, напоминаем, что сейчас в честь дня рождения нашей компании действует скидка 15% на нашу аналитическую подписку.

Подробнее по ссылке

Подробнее по ссылке

Telegram

Invest Heroes

INVEST HEROES — НАМ 3 ГОДА

Друзья, всем привет!

🚀 В прошлую пятницу, 9 апреля, нашей компании исполнилось ровно 3 года.

Кто-то скажет, что это совсем маленький срок, но для нас — целый юбилей! Ведь за этот период мы стали настоящим сервисом для инвесторов…

Друзья, всем привет!

🚀 В прошлую пятницу, 9 апреля, нашей компании исполнилось ровно 3 года.

Кто-то скажет, что это совсем маленький срок, но для нас — целый юбилей! Ведь за этот период мы стали настоящим сервисом для инвесторов…

#мысли_управляющего

#daily

УТРЕННЯЯ ПРОБЕЖКА

Друзья, всем привет!

Давненько не писал жирненького DAILY - написал его для вас, приступив с утра пораньше ✍️ Сегодня у меня для вас несколько находок:

- судьба нефти, серебра и DXY

- мысли по геополитике

- кого прикупить в России и США из акций

ПОСТ 👉

Удачного дня!

TODAY WE TALK ABOUT EXPECTATIONS

#daily

УТРЕННЯЯ ПРОБЕЖКА

Друзья, всем привет!

Давненько не писал жирненького DAILY - написал его для вас, приступив с утра пораньше ✍️ Сегодня у меня для вас несколько находок:

- судьба нефти, серебра и DXY

- мысли по геополитике

- кого прикупить в России и США из акций

ПОСТ 👉

Удачного дня!

TODAY WE TALK ABOUT EXPECTATIONS

{kind=link}

INVEST HEROES ИЩЕТ ТАЛАНТЫ

Наша компания уже три года дает людям одну из самых equity и fixed income качественных аналитик на рынке. Мы проделали большой путь от трех человек до одной из самых крупных в Москве аналитических команд (сейчас у нас 10 человек покрывают 120+ компаний на российском и зарубежном рынках).

Осенью 2019 мы попали в Thomson Reuters, за год добились попадания наших оценок в консенсус, и по ряду бумаг получили высший рейтинг среди всех аналитиков. Но мы не прогнозируем ради прогнозов, наш отдел сформировал 150+ инвест идей, из которых больше 71% закрыто в плюс со среднегодовой доходностью 44%+. На этом заработали деньги сотни наших подписчиков.

Наша подписка растет темпами 400%+ в год, и мы даем уникальную возможность стать частью истории - строить своими руками инвестиционную компанию вместе с людьми, которые уже прошли большой путь и имеют много опыта.

Мы ищем тебя, если ты:

👉 мечтаешь управлять активами,

👉 находить возможности заработать на рынке

👉 и готов копать глубже, чем остальные, чтобы получать лучшие прогнозы

За счет того, что мы компания роста, у нас можно гораздо раньше получить те возможности, которые в больших компаниях у вас будут спустя 4-5 лет работы.

Наш аналитик это:

+ Отраслевой аналитик, официально участвующий в рейтинге Refinitiv (ex Thomson Reuters)

+ Аналитик с собственным мнением по своему сектору и компаниям, который может публично его выражать

+ Управляющий активами клиентов

Друзья, прошу всех кандидатов ознакомиться с базовыми требованиями, чтобы не было недоразумений.

От вас ожидается:

- Вы умеете моделировать в Excel на уверенном уровне (год+ опыта работы в Research, FO, PE, оценке, M&A)

- Знаете корпоративные финансы (на уровне CFA lvl 1, сертификат преимущество, но не обязательно)

- Имеете макро взгляд и готовы прокачивать его

- Инвестируете на фондовом рынке

Резюме присылайте на почту a.sayganov@invest-heroes.ru

Наша компания уже три года дает людям одну из самых equity и fixed income качественных аналитик на рынке. Мы проделали большой путь от трех человек до одной из самых крупных в Москве аналитических команд (сейчас у нас 10 человек покрывают 120+ компаний на российском и зарубежном рынках).

Осенью 2019 мы попали в Thomson Reuters, за год добились попадания наших оценок в консенсус, и по ряду бумаг получили высший рейтинг среди всех аналитиков. Но мы не прогнозируем ради прогнозов, наш отдел сформировал 150+ инвест идей, из которых больше 71% закрыто в плюс со среднегодовой доходностью 44%+. На этом заработали деньги сотни наших подписчиков.

Наша подписка растет темпами 400%+ в год, и мы даем уникальную возможность стать частью истории - строить своими руками инвестиционную компанию вместе с людьми, которые уже прошли большой путь и имеют много опыта.

Мы ищем тебя, если ты:

👉 мечтаешь управлять активами,

👉 находить возможности заработать на рынке

👉 и готов копать глубже, чем остальные, чтобы получать лучшие прогнозы

За счет того, что мы компания роста, у нас можно гораздо раньше получить те возможности, которые в больших компаниях у вас будут спустя 4-5 лет работы.

Наш аналитик это:

+ Отраслевой аналитик, официально участвующий в рейтинге Refinitiv (ex Thomson Reuters)

+ Аналитик с собственным мнением по своему сектору и компаниям, который может публично его выражать

+ Управляющий активами клиентов

Друзья, прошу всех кандидатов ознакомиться с базовыми требованиями, чтобы не было недоразумений.

От вас ожидается:

- Вы умеете моделировать в Excel на уверенном уровне (год+ опыта работы в Research, FO, PE, оценке, M&A)

- Знаете корпоративные финансы (на уровне CFA lvl 1, сертификат преимущество, но не обязательно)

- Имеете макро взгляд и готовы прокачивать его

- Инвестируете на фондовом рынке

Резюме присылайте на почту a.sayganov@invest-heroes.ru

#SD #retail #FIVE #MGNT #мысли_аналитика

X5 RETAIL И МАГНИТ ДОЛГОСРОЧНО ИНТЕРЕСНЫ

На фоне высокой базы прошлого года LFL продажи фуд-ритейлеров начинают замедляться. X5 Retail представила результаты за 1 кв. 2021 г.: LFL продажи выросли на 2,2% г/г. Первые два месяца 2021 г. были сильными (LFL продажи >7% для X5 и Магнита), что при высокой базе марта прошлого года поддержало общий показатель за квартал.

В посте:

👉В апреле эффект высокой базы не оказывает такое сильное давление, тем не менее во 2 кв. 2021 будет сохраняться (так как в апреле и мае 2020 г. в России действовали ограничения).

👉В 3–4 кв. ждем более сильные LFL продажи, чем в первой половине года

👉Долгосрочно продолжаем считать фуд-ритейлеров интересными для покупки

ПОСТ

Светлана Дубровина

Senior Analyst

@littlecreator

P.S. Приглашаем всех подписаться на нашу аналитику по рынку РФ и США. В честь нашего дня рождения на подписку действует скидка в 15% по промокоду

X5 RETAIL И МАГНИТ ДОЛГОСРОЧНО ИНТЕРЕСНЫ

На фоне высокой базы прошлого года LFL продажи фуд-ритейлеров начинают замедляться. X5 Retail представила результаты за 1 кв. 2021 г.: LFL продажи выросли на 2,2% г/г. Первые два месяца 2021 г. были сильными (LFL продажи >7% для X5 и Магнита), что при высокой базе марта прошлого года поддержало общий показатель за квартал.

В посте:

👉В апреле эффект высокой базы не оказывает такое сильное давление, тем не менее во 2 кв. 2021 будет сохраняться (так как в апреле и мае 2020 г. в России действовали ограничения).

👉В 3–4 кв. ждем более сильные LFL продажи, чем в первой половине года

👉Долгосрочно продолжаем считать фуд-ритейлеров интересными для покупки

ПОСТ

Светлана Дубровина

Senior Analyst

@littlecreator

P.S. Приглашаем всех подписаться на нашу аналитику по рынку РФ и США. В честь нашего дня рождения на подписку действует скидка в 15% по промокоду

{kind=link}

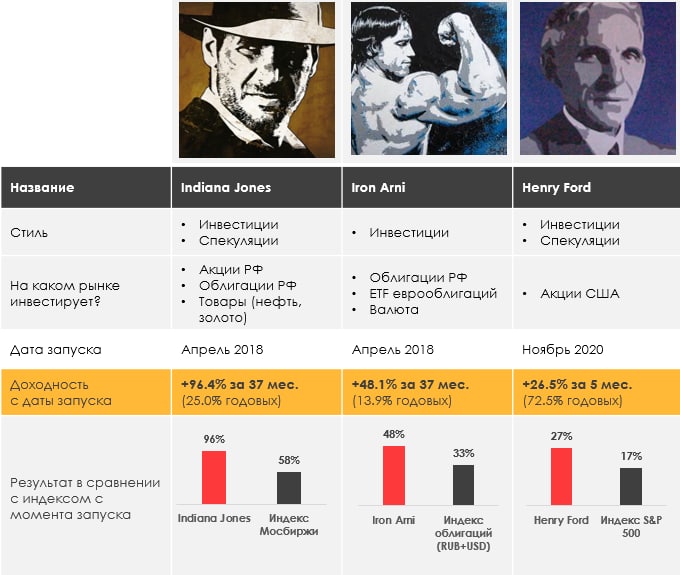

#weekly #strategies

НАШИ ПОРТФЕЛИ

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

>Indiana Jones: +5,60%

>Henry Ford: +0,19%

>Iron Arni: -0,41%

> Индекс Мосбиржи: +3,22%

> Индекс S&P500: +1,37%

Описание:

👉Портфели АВТО и IJ:

Портфель IJ в последний месяц сместил акценты, сделав ставку на не нефтяных экспортеров, ВТБ, шорт Аэрофлота, покупал просадку в Яндексе. Негатив был по шорту OZON, выросшем вслед за NASDAQ. Итог +5.6% за неделю.

👉Портфель Henry_Ford:

Портфель HF находится на смене ставок: покупка просадки в нефтегазе и ставка на ритейл много пока не дали (порядка 1-2% на портфель), но взлет техсектора принес убытки по шорту Apple и Tesla. Результат за неделю нейтральный - будем нагонять индекс в следующие недели.

👉Портфель Iron Arni:

Портфель облигаций за неделю остался при своих. В начале недели была просадка на обострении ситуации на востоке Украины. Но ближе к концу недели, на объявлении санкций, деэскалации конфликта и «голубиной» речи Байдена прошли покупки в наших ОФЗ. Ждём позитивной реакции в сегменте корпоративного долга.

Загляните на наш сайт, чтобы узнать больше о нашем сервисе, эффективности идей по акциям и облигациям вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

НАШИ ПОРТФЕЛИ

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

>Indiana Jones: +5,60%

>Henry Ford: +0,19%

>Iron Arni: -0,41%

> Индекс Мосбиржи: +3,22%

> Индекс S&P500: +1,37%

Описание:

👉Портфели АВТО и IJ:

Портфель IJ в последний месяц сместил акценты, сделав ставку на не нефтяных экспортеров, ВТБ, шорт Аэрофлота, покупал просадку в Яндексе. Негатив был по шорту OZON, выросшем вслед за NASDAQ. Итог +5.6% за неделю.

👉Портфель Henry_Ford:

Портфель HF находится на смене ставок: покупка просадки в нефтегазе и ставка на ритейл много пока не дали (порядка 1-2% на портфель), но взлет техсектора принес убытки по шорту Apple и Tesla. Результат за неделю нейтральный - будем нагонять индекс в следующие недели.

👉Портфель Iron Arni:

Портфель облигаций за неделю остался при своих. В начале недели была просадка на обострении ситуации на востоке Украины. Но ближе к концу недели, на объявлении санкций, деэскалации конфликта и «голубиной» речи Байдена прошли покупки в наших ОФЗ. Ждём позитивной реакции в сегменте корпоративного долга.

Загляните на наш сайт, чтобы узнать больше о нашем сервисе, эффективности идей по акциям и облигациям вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

#мысли_аналитика #NC

СКОЛЬКО СТОИТ ЭКОСИСТЕМА СБЕРА?

Сбербанк последние несколько лет активно вкладывается в развитие своих технологических возможностей. И хотя сейчас финансовые услуги занимают подавляющую долю в финансовых результатах компании, Сбер не прекращает развивать другие проекты.

Из поста вы узнаете:

👉Из чего сейчас состоит экосистема Сбера;

👉Какие активы являются прибыльными, а какие — нет;

👉Какова оценка экосистемы;

👉Какие риски мы видим в развитии экосистемы.

ПОСТ

Analyst

Николай Чиквашвили

@Nikolai_Chikvashvili

СКОЛЬКО СТОИТ ЭКОСИСТЕМА СБЕРА?

Сбербанк последние несколько лет активно вкладывается в развитие своих технологических возможностей. И хотя сейчас финансовые услуги занимают подавляющую долю в финансовых результатах компании, Сбер не прекращает развивать другие проекты.

Из поста вы узнаете:

👉Из чего сейчас состоит экосистема Сбера;

👉Какие активы являются прибыльными, а какие — нет;

👉Какова оценка экосистемы;

👉Какие риски мы видим в развитии экосистемы.

ПОСТ

Analyst

Николай Чиквашвили

@Nikolai_Chikvashvili

{kind=link}

#SMLT #idea

САМОЛЕТ: BEST BUY NOW НА РЫНКЕ РФ

Когда Самолет только выходил на IPO, мы оценивали её как компанию стоимости. Однако в 2020 году Самолет подтвердила свои темпы роста и смогла увеличить количество проектов за полгода с 25 до 36. Также компания дала подробные гайденсы по своему развитию на несколько лет вперед, и теперь мы понимаем, что Самолет - компания роста.

В рамках нашей аналитики мы уже открывали инвест идею по Самолету и заработали за 1.5 месяца около 22%. Сейчас мы решили поделиться с вами нашей обновленной оценкой Самолета.

Кратко о компании:

Группа компаний «Самолет» является одним из крупнейших российских девелоперов. Компания преимущественно строит дома на территории Москвы и МО, но также выходит на рынок Ленинградской области. Самолет занимает 2-е место среди всех девелоперов в Москве и МО и 4-е место в общероссийском рейтинге.

Перспективы роста:

👉 Компания увеличила количество проектов за полгода с 25 до 36. Однако рост EBITDA и FCF в ближайшие несколько лет несильно зависит от продаж, так как компания достраивает проекты с уже проданными квартирами. Около 90% все квартир распродается до введения дома в эксплуатацию;

👉Издержки компании растут медленнее выручки. В результате в 2020 году заработала EBITDA на 118% больше, чем в 2019.

👉Самолёт – это компания роста. Благодаря стартам продаж на крупных объектах, компания на протяжении нескольких лет сможет ежегодно удваивать EBITDA.

👉Мы оцениваем справедливую стоимость компании в 3702 руб/акцию и ожидаем реализацию нашей оценки в течение следующих 12 месяцев. Также мы ожидаем, что Самолет выплатит дивиденд в размере 81.2 руб/акцию – это 5.2% от текущей цены акций. Сейчас компания стоит 1.5х EV/EBITDA’22 и даёт 33% FCF Yield’22.

Подробнее о компании и её перспективах - в ОТЧЕТЕ

Новичков Дмитрий

Analyst

@ndvfin

САМОЛЕТ: BEST BUY NOW НА РЫНКЕ РФ

Когда Самолет только выходил на IPO, мы оценивали её как компанию стоимости. Однако в 2020 году Самолет подтвердила свои темпы роста и смогла увеличить количество проектов за полгода с 25 до 36. Также компания дала подробные гайденсы по своему развитию на несколько лет вперед, и теперь мы понимаем, что Самолет - компания роста.

В рамках нашей аналитики мы уже открывали инвест идею по Самолету и заработали за 1.5 месяца около 22%. Сейчас мы решили поделиться с вами нашей обновленной оценкой Самолета.

Кратко о компании:

Группа компаний «Самолет» является одним из крупнейших российских девелоперов. Компания преимущественно строит дома на территории Москвы и МО, но также выходит на рынок Ленинградской области. Самолет занимает 2-е место среди всех девелоперов в Москве и МО и 4-е место в общероссийском рейтинге.

Перспективы роста:

👉 Компания увеличила количество проектов за полгода с 25 до 36. Однако рост EBITDA и FCF в ближайшие несколько лет несильно зависит от продаж, так как компания достраивает проекты с уже проданными квартирами. Около 90% все квартир распродается до введения дома в эксплуатацию;

👉Издержки компании растут медленнее выручки. В результате в 2020 году заработала EBITDA на 118% больше, чем в 2019.

👉Самолёт – это компания роста. Благодаря стартам продаж на крупных объектах, компания на протяжении нескольких лет сможет ежегодно удваивать EBITDA.

👉Мы оцениваем справедливую стоимость компании в 3702 руб/акцию и ожидаем реализацию нашей оценки в течение следующих 12 месяцев. Также мы ожидаем, что Самолет выплатит дивиденд в размере 81.2 руб/акцию – это 5.2% от текущей цены акций. Сейчас компания стоит 1.5х EV/EBITDA’22 и даёт 33% FCF Yield’22.

Подробнее о компании и её перспективах - в ОТЧЕТЕ

Новичков Дмитрий

Analyst

@ndvfin

{kind=link}

#divingdeeper

IPO SEGEZHA - ДЕЛИМСЯ ИНВЕСТ ОБЗОРОМ ИЗ ЗАКРЫТОЙ ПОДПИСКИ

На российском рынке продолжается сезон IPO, и уже через неделю на Мосбирже будут торговаться акции Segezha Group. Это лесопромышленный холдинг, самая крупная непубличная дочка АФК Системы.

Мы провели большую работу по оценке перспектив компании, и могу сказать, что на выходе получили понятную историю. Предсказуемость результатов Сегежи выше, чем у сталеваров или нефтяников за счет менее волатильных цен на бумагу и упаковку, при этом у компании есть проекты роста, за счет которых бизнес растет в натуральных объемах.

Рекомендую тем, кто хочет разобраться в бизнесе компании, почитать весь обзор, который доступен по ссылке внизу. Кстати, мы так же глубоко копаем практически по всем покрываемым нами компаниям, все это доступно в рамках нашей подписки.

Резюмирую, IPO Segezha - это ставка на что и как его торговать:

👉 Конечный потребитель продукции Сегежи – сектор строительства (массовое и частное), потребительской упаковки и производства мебели. На ближайшие годы спрос будет устойчиво высоким, что обеспечивает цены реализации по крайней мере не ниже текущих. Сегежа - экспортер, поэтому от слабого рубля выигрывает.

👉 До 2023 года компания находится в стадии активного роста и снижения долговой нагрузки, начиная с 2024 года мы ждем, что Сегежа сможет направлять на дивиденды 100% денежного потока, что даст дивидендную доходность 2024-25 годов на уровне 12-15% к верхней границе размещения

👉 Мы считаем компанию привлекательной долгосрочной инвестицией с потенциалом удвоить вложения за 4-5 лет с учетом дивидендов, при этом краткосрочно Segezha оценена адекватно российскому рынку.

Подробнее читайте в полной версии отчета по ссылке👇

ОТЧЕТ

Александр Сайганов

Head of Research

@Hustleharde

IPO SEGEZHA - ДЕЛИМСЯ ИНВЕСТ ОБЗОРОМ ИЗ ЗАКРЫТОЙ ПОДПИСКИ

На российском рынке продолжается сезон IPO, и уже через неделю на Мосбирже будут торговаться акции Segezha Group. Это лесопромышленный холдинг, самая крупная непубличная дочка АФК Системы.

Мы провели большую работу по оценке перспектив компании, и могу сказать, что на выходе получили понятную историю. Предсказуемость результатов Сегежи выше, чем у сталеваров или нефтяников за счет менее волатильных цен на бумагу и упаковку, при этом у компании есть проекты роста, за счет которых бизнес растет в натуральных объемах.

Рекомендую тем, кто хочет разобраться в бизнесе компании, почитать весь обзор, который доступен по ссылке внизу. Кстати, мы так же глубоко копаем практически по всем покрываемым нами компаниям, все это доступно в рамках нашей подписки.

Резюмирую, IPO Segezha - это ставка на что и как его торговать:

👉 Конечный потребитель продукции Сегежи – сектор строительства (массовое и частное), потребительской упаковки и производства мебели. На ближайшие годы спрос будет устойчиво высоким, что обеспечивает цены реализации по крайней мере не ниже текущих. Сегежа - экспортер, поэтому от слабого рубля выигрывает.

👉 До 2023 года компания находится в стадии активного роста и снижения долговой нагрузки, начиная с 2024 года мы ждем, что Сегежа сможет направлять на дивиденды 100% денежного потока, что даст дивидендную доходность 2024-25 годов на уровне 12-15% к верхней границе размещения

👉 Мы считаем компанию привлекательной долгосрочной инвестицией с потенциалом удвоить вложения за 4-5 лет с учетом дивидендов, при этом краткосрочно Segezha оценена адекватно российскому рынку.

Подробнее читайте в полной версии отчета по ссылке👇

ОТЧЕТ

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

#SD #MAIL #мысли_аналитика

MAIL.RU: ПОКУПКА НА ДОЛГОСРОК

Мы давно говорим клиентам о том, что акции Mail.ru имеют значительный потенциал роста, при этом пока что акции чувствуют себя слабо. Причина — рост доходности трежерис (компании роста чувствительны к данному фактору сильнее остальных), а также возможные санкции против Усманова.

Данные факторы могут продолжать давить на акции какое-то время, при этом мы считаем текущую цену интересной с точки зрения соотношения риск-доходность. В статье вы найдете обзор перспектив бизнесов компании Mail.ru.

ПОСТ

Светлана Дубровина

Senior Analyst

@littlecreator

MAIL.RU: ПОКУПКА НА ДОЛГОСРОК

Мы давно говорим клиентам о том, что акции Mail.ru имеют значительный потенциал роста, при этом пока что акции чувствуют себя слабо. Причина — рост доходности трежерис (компании роста чувствительны к данному фактору сильнее остальных), а также возможные санкции против Усманова.

Данные факторы могут продолжать давить на акции какое-то время, при этом мы считаем текущую цену интересной с точки зрения соотношения риск-доходность. В статье вы найдете обзор перспектив бизнесов компании Mail.ru.

ПОСТ

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

#мысли_управляющего

#daily

НАС ЖДЕТ СМЕНА ПРИОРИТЕТОВ НА РЫНКЕ

Традиционно на рынках есть 3 класса отраслей - циклические, растущие и защитные

- Растущие актуальны почти всегда. Но в них опять же всегда вопрос цены (насколько быстро растут vs процентные ставки по которым дисконтируешь будущие успехи) - к примеру, сейчас доходности Treasuries и ОФЗ растут, что немного мешает акциям роста

- Циклические (стройка, банки, сырье, товары не первой необходимости luxury, спорт, авто, fashion) наиболее подвержены контрасту - в кризисы валятся, а затем взлетают на 50-100% с низкой базы

- Защитные (медицина, товары ежедневного пользования еда, хозбыт, телекомы, электроэнергия и сети) же растут более сглаженно, платят больше дивидендов, меньше падают в кризисы

Сейчас заметно, что с ноября (когда я оставлял timestamp, который обозначал переток денег в циклические отрасли) мы увидели рост акций циклических отраслей на 40-100% и на мой взгляд процесс почти завершился:

1) Нефть выросла ($40 > $65-70), и акциям сектора остается 10-12% до целей. Сталевары и удобрения - также

2) Банки нарастили ставки, по которым кредитуют, высвободили резервы (нереализованные списания по кредитам), провели гору IPO, SPAC, бондовых займов и заработали на них

3) Строители заработали на продажах домов, а сейчас их будет все больше догонять рост стали, древесины и других компонент издержек

4) С заходом в лето пошел точечный рост fashion retail, luxury, производителей пива, туризма и ряда других бизнесов, завязанных на снятие карантинов в США, Европе и России. В Азии не везде все так хорошо

По циклическим акциям (кроме п.4 выше) я работаю "на выход" - что купил раньше, продаю, фиксирую, но нового не докупаю (пивчанское🍻, туризм 🎣, казино🎲 в США и магазины, общепит🍔 её думаю себя покажут до осени)

Я считаю, что уже этой осенью в моде у инвесторов будут другие, более защитные отрасли - food retail, телеком операторы, здравоохранение, дивидендные акции, электрогенерация, сети и оборонка.

Время перетряхивать портфели... и искать возможность купить Техи подешевле этим летом. Ведь инфляция никуда не делась и мы продолжаем ждать коррекцию техсектора снова этой весной

ROTATION TIME COMES IN MAY-JUNE

#daily

НАС ЖДЕТ СМЕНА ПРИОРИТЕТОВ НА РЫНКЕ

Традиционно на рынках есть 3 класса отраслей - циклические, растущие и защитные

- Растущие актуальны почти всегда. Но в них опять же всегда вопрос цены (насколько быстро растут vs процентные ставки по которым дисконтируешь будущие успехи) - к примеру, сейчас доходности Treasuries и ОФЗ растут, что немного мешает акциям роста

- Циклические (стройка, банки, сырье, товары не первой необходимости luxury, спорт, авто, fashion) наиболее подвержены контрасту - в кризисы валятся, а затем взлетают на 50-100% с низкой базы

- Защитные (медицина, товары ежедневного пользования еда, хозбыт, телекомы, электроэнергия и сети) же растут более сглаженно, платят больше дивидендов, меньше падают в кризисы

Сейчас заметно, что с ноября (когда я оставлял timestamp, который обозначал переток денег в циклические отрасли) мы увидели рост акций циклических отраслей на 40-100% и на мой взгляд процесс почти завершился:

1) Нефть выросла ($40 > $65-70), и акциям сектора остается 10-12% до целей. Сталевары и удобрения - также

2) Банки нарастили ставки, по которым кредитуют, высвободили резервы (нереализованные списания по кредитам), провели гору IPO, SPAC, бондовых займов и заработали на них

3) Строители заработали на продажах домов, а сейчас их будет все больше догонять рост стали, древесины и других компонент издержек

4) С заходом в лето пошел точечный рост fashion retail, luxury, производителей пива, туризма и ряда других бизнесов, завязанных на снятие карантинов в США, Европе и России. В Азии не везде все так хорошо

По циклическим акциям (кроме п.4 выше) я работаю "на выход" - что купил раньше, продаю, фиксирую, но нового не докупаю (пивчанское🍻, туризм 🎣, казино🎲 в США и магазины, общепит🍔 её думаю себя покажут до осени)

Я считаю, что уже этой осенью в моде у инвесторов будут другие, более защитные отрасли - food retail, телеком операторы, здравоохранение, дивидендные акции, электрогенерация, сети и оборонка.

Время перетряхивать портфели... и искать возможность купить Техи подешевле этим летом. Ведь инфляция никуда не делась и мы продолжаем ждать коррекцию техсектора снова этой весной

ROTATION TIME COMES IN MAY-JUNE

{kind=link}

#US_watch

ИНСАЙДЕРЫ ПРОДАЮТ. СКОРО ВСЕ РУХНЕТ?

Совсем недавно команда Инвест Героев давала свое видение относительно того может ли динамика IPO быть опережающим индикатором ликвидности и будущего движения фондового рынка. Негативный тренд сохраняется, Coinbase с открытия упал на 18% к сегодняшнему дню. На этот раз мы решили проанализировать еще один индикатор - покупки инсайдеров.

В статье мы рассмотрим:

👉 Почему важно следить за действиями инсайдеров;

👉 Какая наблюдалась корреляция между рынком и инсайдерами в прошлом;

👉 Почему сейчас рынок наблюдает аномальные продажи со стороны менеджеров;

👉 Какие выводы из этого мы делаем;

ПОСТ

Курапов Андрей

Junior analyst

@RMorty

P.S. Приглашаем всех подписаться на нашу аналитику по рынку РФ и США. Зарабатывайте вместе с нами!

ИНСАЙДЕРЫ ПРОДАЮТ. СКОРО ВСЕ РУХНЕТ?

Совсем недавно команда Инвест Героев давала свое видение относительно того может ли динамика IPO быть опережающим индикатором ликвидности и будущего движения фондового рынка. Негативный тренд сохраняется, Coinbase с открытия упал на 18% к сегодняшнему дню. На этот раз мы решили проанализировать еще один индикатор - покупки инсайдеров.

В статье мы рассмотрим:

👉 Почему важно следить за действиями инсайдеров;

👉 Какая наблюдалась корреляция между рынком и инсайдерами в прошлом;

👉 Почему сейчас рынок наблюдает аномальные продажи со стороны менеджеров;

👉 Какие выводы из этого мы делаем;

ПОСТ

Курапов Андрей

Junior analyst

@RMorty

P.S. Приглашаем всех подписаться на нашу аналитику по рынку РФ и США. Зарабатывайте вместе с нами!

{kind=link}

#weekly #strategies

НАШИ ПОРТФЕЛИ

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

>Indiana Jones: +1,00%

>Henry Ford: -1,97%

>Iron Arni: +0,16%

> Индекс Мосбиржи: -0,04%

> Индекс S&P500: -0,13%

Описание:

👉Портфели АВТО и IJ:

За неделю портфель прибавил 1%. Смогли немного заработать пока рынок акций РФ провалился и выкупился. Сталевары и mining продолжают давать результаты, к ним присоединилось серебро и Магнит.

👉Портфель Henry_Ford:

В то же время в США рынок тоже не показал роста, а наш портфель в части small cap и акций, чувствительных к динамике экономики США и нефтянки понес потери в 1,97%. Также нам досталось от Байдена в акциях Altria, упавших почти на 20% на его заявлении про никотин. Тем не менее под конец недели портфель пошел в рост, обгоняя рынок, и мы настроены оптимистично.

👉Портфель Iron Arni:

Портфель облигаций за неделю прибавил 0,16% на фоне смягчения геополитических рисков. В пятницу ЦБР повысил ключевую ставку сразу на 50 бп до 5.0%. На этом факте продали короткие бумаги и купили длинные. Также Банк представил прогноз по ключевой ставке в виде среднего диапазона за период. С мая по январь усреднённый диапазон составляет 5,0–5,8%, из которого понятно, что если инфляция не замедлиться, то ставка на конец года может быть 6–6,5%. Поэтому не рекомендуем сейчас быть в длинной дюрации.

Загляните на наш сайт, чтобы узнать больше о нашем сервисе, эффективности идей по акциям и облигациям вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

НАШИ ПОРТФЕЛИ

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

>Indiana Jones: +1,00%

>Henry Ford: -1,97%

>Iron Arni: +0,16%

> Индекс Мосбиржи: -0,04%

> Индекс S&P500: -0,13%

Описание:

👉Портфели АВТО и IJ:

За неделю портфель прибавил 1%. Смогли немного заработать пока рынок акций РФ провалился и выкупился. Сталевары и mining продолжают давать результаты, к ним присоединилось серебро и Магнит.

👉Портфель Henry_Ford:

В то же время в США рынок тоже не показал роста, а наш портфель в части small cap и акций, чувствительных к динамике экономики США и нефтянки понес потери в 1,97%. Также нам досталось от Байдена в акциях Altria, упавших почти на 20% на его заявлении про никотин. Тем не менее под конец недели портфель пошел в рост, обгоняя рынок, и мы настроены оптимистично.

👉Портфель Iron Arni:

Портфель облигаций за неделю прибавил 0,16% на фоне смягчения геополитических рисков. В пятницу ЦБР повысил ключевую ставку сразу на 50 бп до 5.0%. На этом факте продали короткие бумаги и купили длинные. Также Банк представил прогноз по ключевой ставке в виде среднего диапазона за период. С мая по январь усреднённый диапазон составляет 5,0–5,8%, из которого понятно, что если инфляция не замедлиться, то ставка на конец года может быть 6–6,5%. Поэтому не рекомендуем сейчас быть в длинной дюрации.

Загляните на наш сайт, чтобы узнать больше о нашем сервисе, эффективности идей по акциям и облигациям вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

#special

НОВОСТИ ПО ПОКРЫТИЮ INVEST HEROES

Друзья,

с прошлого ноября Invest Heroes запустила покрытие американских активов, и сейчас в нашем сервисе мы регулярно анализируем уже:

1) 63 акции на рынке РФ и 60 акций на рынке США

2) Акции в США вне нашего покрытия (мы точечно разобрали более 200 бизнесов, чтобы выпустить свыше 40 инвестидей за 6 мес.)

3) Более 300 корпоративных облигаций РФ и первичные размещения в рублевых облигациях

4) IPO российского рынка акций

🚀 Это не остается незамеченным, и на прошлой неделе мы подписали contribution agreement с S&P Global, после того как один из их клиентов спросил о наличии нашего research в коллекции платной аналитики.

Теперь наша аналитика по всем акциям будет распространяться на английском в подписке S&P, Capital IQ (помимо Refinitiv и FactSet). У нас появилась страничка в Capital IQ, а Refinitiv начинает скоринг наших аналитиков по акциям США.

🥂 Мы хотим поблагодарить вас за то, что помогли нам прийти к такому охвату и признанию! Три года назад мы написали в заглавии нашего Telegram-канала «Путь от Телеграм-канала до инвестиционной компании!» — и продолжаем следовать этому 🏹

☎️ Если вам интересно, какие возможности предоставляет наш продукт, @Sergey_Lenshin вас проконсультирует

SKY IS THE LIMIT

НОВОСТИ ПО ПОКРЫТИЮ INVEST HEROES

Друзья,

с прошлого ноября Invest Heroes запустила покрытие американских активов, и сейчас в нашем сервисе мы регулярно анализируем уже:

1) 63 акции на рынке РФ и 60 акций на рынке США

2) Акции в США вне нашего покрытия (мы точечно разобрали более 200 бизнесов, чтобы выпустить свыше 40 инвестидей за 6 мес.)

3) Более 300 корпоративных облигаций РФ и первичные размещения в рублевых облигациях

4) IPO российского рынка акций

🚀 Это не остается незамеченным, и на прошлой неделе мы подписали contribution agreement с S&P Global, после того как один из их клиентов спросил о наличии нашего research в коллекции платной аналитики.

Теперь наша аналитика по всем акциям будет распространяться на английском в подписке S&P, Capital IQ (помимо Refinitiv и FactSet). У нас появилась страничка в Capital IQ, а Refinitiv начинает скоринг наших аналитиков по акциям США.

🥂 Мы хотим поблагодарить вас за то, что помогли нам прийти к такому охвату и признанию! Три года назад мы написали в заглавии нашего Telegram-канала «Путь от Телеграм-канала до инвестиционной компании!» — и продолжаем следовать этому 🏹

☎️ Если вам интересно, какие возможности предоставляет наш продукт, @Sergey_Lenshin вас проконсультирует

SKY IS THE LIMIT

{kind=link}

👍1

#divingdeeper

ИНФЛЯЦИЯ РАЗГОНЯЕТСЯ, И ЭТО ПОЗИТИВНО ДЛЯ РЫНКОВ АКЦИЙ

Инфляционные ожидания зависят от наблюдаемой инфляции, которая в ближайшие месяцы будет расти с ускорением. Важно вовремя позиционировать свой портфель в соответствие с трендами (кстати, подписчики нашей аналитики видят онлайн действия Сергея по портфелю, который обгоняет S&P с начала года на 7%).

Поэтому сегодня поговорим о том, как разные сектора себя ведут на росте инфляционных ожиданий.

👉 Инфляция покажет рост выше ожиданий в ближайшие месяцы.

👉 Рост инфляции приводит к росту инфляционных ожиданий

🔥 Лучшие сектора, когда растет инфляция – это все сектора?

В посте вас ждут результаты исследования

В ближайшие два месяца надо быть в рынке. Такое состояние инфляции исторически было позитивным для практически всех секторов акций и для всего рынка в целом. Акции производителей сырья, переработки, потребительских товаров не первой необходимости – самые привлекательные.

ПОСТ

Александр Сайганов

Head of Research

@Hustleharde

ИНФЛЯЦИЯ РАЗГОНЯЕТСЯ, И ЭТО ПОЗИТИВНО ДЛЯ РЫНКОВ АКЦИЙ

Инфляционные ожидания зависят от наблюдаемой инфляции, которая в ближайшие месяцы будет расти с ускорением. Важно вовремя позиционировать свой портфель в соответствие с трендами (кстати, подписчики нашей аналитики видят онлайн действия Сергея по портфелю, который обгоняет S&P с начала года на 7%).

Поэтому сегодня поговорим о том, как разные сектора себя ведут на росте инфляционных ожиданий.

👉 Инфляция покажет рост выше ожиданий в ближайшие месяцы.

👉 Рост инфляции приводит к росту инфляционных ожиданий

🔥 Лучшие сектора, когда растет инфляция – это все сектора?

В посте вас ждут результаты исследования

В ближайшие два месяца надо быть в рынке. Такое состояние инфляции исторически было позитивным для практически всех секторов акций и для всего рынка в целом. Акции производителей сырья, переработки, потребительских товаров не первой необходимости – самые привлекательные.

ПОСТ

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

#divingdeeper

ФАС НЕ ПРОТИВ СТАЛЕВАРОВ

ФАС не против сталеваров, они просто делают свою работу. ММК, НЛМК и Северсталь сегодня падают на 3-6% на новостях о том, что ФАС возбудило дело о картельном сговоре на рынке горячекатаного проката (HRC). Давайте разберемся, что происходит.

- Мы не ждем, что сговор будет обнаружен.

- История показывает, что ФАС проверяет все отрасли, в которых происходит резкий рост цен.

- Чтобы это торговать, надо быстро ориентироваться в цифрах

С точки зрения управления портфелем, важно не стоять против рынка и сделать перекладку внутри сектора в пользу менее подверженных рискам компаний.

В рамках нашей аналитики мы уже выпустили спецотчет о том, что случится с акциями российских сталеваров в негативном сценарии и дали рекомендации по перекладке внутри портфеля.

ПОСТ

Александр Сайганов

Head of Research

@Hustleharde

ФАС НЕ ПРОТИВ СТАЛЕВАРОВ

ФАС не против сталеваров, они просто делают свою работу. ММК, НЛМК и Северсталь сегодня падают на 3-6% на новостях о том, что ФАС возбудило дело о картельном сговоре на рынке горячекатаного проката (HRC). Давайте разберемся, что происходит.

- Мы не ждем, что сговор будет обнаружен.

- История показывает, что ФАС проверяет все отрасли, в которых происходит резкий рост цен.

- Чтобы это торговать, надо быстро ориентироваться в цифрах

С точки зрения управления портфелем, важно не стоять против рынка и сделать перекладку внутри сектора в пользу менее подверженных рискам компаний.

В рамках нашей аналитики мы уже выпустили спецотчет о том, что случится с акциями российских сталеваров в негативном сценарии и дали рекомендации по перекладке внутри портфеля.

ПОСТ

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

#мысли_управляющего

#daily

ИНФЛЭЙШН

Инфляция уже безусловно стала темой сезона в 2021, став главным опасением инвесторов по итогам мартовских опросов. Я слежу за этой темой ещё с начала года, когда написал вот этот материал ✍️

Позже я писал, что виток инфляции выглядит переходным (transitory как говорит Джей Пауэлл), но свежие данные говорят нам о том, что все может быть иначе:

- производители товаров (Kimberley Clark, P&G, Coca Cola, Whirlpool) повышают цены на 4-9% на свои товары, причем это растянется до сентября и возможно дальше

- на рынке жилья в отличие от 2008 предложение ограничено и падает, а инвестфонды вкладываются в жилье под сдачу в аренду (значит, хотят получать растущие ставки аренды). А аренда жилья это около 30% индекса цен (которая в 2009-2010 при инфляции под 3% не росла)

- происходит быстрое восстановление занятости (Non-farm payrolls были около 1млн. в марте и могут быть такими до конца 2021 по оценкам Nordea), что создает платежеспособный спрос

- очень многие работодатели в США отмечают wage pressures (сталкиваются с необходимостью повышать зарплаты)

В такой среде рост цен по 3% в год может затянуться на месяцы и тезис ФРС о том, что инфляция зашкалит на май-июнь и потом сдуется обратно после того как уйдет эффект низкой базы уже выглядит не таким убедительным.

С точки зрения денежной политики это может заставить ФРС начать операцию Twist, то есть больше скупать длинные гособлигации и не регулировать короткие, то есть короткие ставки вырастут ощутимо, а длинные тоже, но меньше. Поднимется ли короткая ставка ФРС, я не знаю.

Для рынков же это дальнейший рост инфляционных ожиданий и некое боковое или даже слегка повышательное движение в золоте, а также, вероятно, пересмотр ожиданий по прибыльности бизнесов.

Каковы эффекты всех этих изменений на рынок и оптимальная аллокация по секторам рынка акций - читайте в следующих постах с тегом #inflation.

MARKETS HOPE INFLATION WONT LAST. BUT HOPE IS NOT A GOOD RISK MANAGEMENT PROCESS

#daily

ИНФЛЭЙШН

Инфляция уже безусловно стала темой сезона в 2021, став главным опасением инвесторов по итогам мартовских опросов. Я слежу за этой темой ещё с начала года, когда написал вот этот материал ✍️

Позже я писал, что виток инфляции выглядит переходным (transitory как говорит Джей Пауэлл), но свежие данные говорят нам о том, что все может быть иначе:

- производители товаров (Kimberley Clark, P&G, Coca Cola, Whirlpool) повышают цены на 4-9% на свои товары, причем это растянется до сентября и возможно дальше

- на рынке жилья в отличие от 2008 предложение ограничено и падает, а инвестфонды вкладываются в жилье под сдачу в аренду (значит, хотят получать растущие ставки аренды). А аренда жилья это около 30% индекса цен (которая в 2009-2010 при инфляции под 3% не росла)

- происходит быстрое восстановление занятости (Non-farm payrolls были около 1млн. в марте и могут быть такими до конца 2021 по оценкам Nordea), что создает платежеспособный спрос

- очень многие работодатели в США отмечают wage pressures (сталкиваются с необходимостью повышать зарплаты)

В такой среде рост цен по 3% в год может затянуться на месяцы и тезис ФРС о том, что инфляция зашкалит на май-июнь и потом сдуется обратно после того как уйдет эффект низкой базы уже выглядит не таким убедительным.

С точки зрения денежной политики это может заставить ФРС начать операцию Twist, то есть больше скупать длинные гособлигации и не регулировать короткие, то есть короткие ставки вырастут ощутимо, а длинные тоже, но меньше. Поднимется ли короткая ставка ФРС, я не знаю.

Для рынков же это дальнейший рост инфляционных ожиданий и некое боковое или даже слегка повышательное движение в золоте, а также, вероятно, пересмотр ожиданий по прибыльности бизнесов.

Каковы эффекты всех этих изменений на рынок и оптимальная аллокация по секторам рынка акций - читайте в следующих постах с тегом #inflation.

MARKETS HOPE INFLATION WONT LAST. BUT HOPE IS NOT A GOOD RISK MANAGEMENT PROCESS

{kind=link}

#US_watch

СЕЗОН ОТЧЕТОВ - В КОГО ИНВЕСТИРОВАТЬ?

Примерно 25% компаний из индекса S&P 500 представили финансовые результаты за 1 кв. 2021 года. Текущий сезон отчетов крайне важен, так как с развитием вакцинации инвесторы ожидают восстановление экономики, что мы непосредственно увидим в отчетах компаний.

В сегодняшней статье мы разберем:

👉 насколько позитивные отчеты выходят;

👉 какие карты это нам открывает;

👉 top picks на рынке США;

В рамках нашей аналитики подписчикам уже сейчас доступны лучшие ставки в выбранных отраслях!

ПОСТ

Новичков Дмитрий

Analyst

@ndvfin

СЕЗОН ОТЧЕТОВ - В КОГО ИНВЕСТИРОВАТЬ?

Примерно 25% компаний из индекса S&P 500 представили финансовые результаты за 1 кв. 2021 года. Текущий сезон отчетов крайне важен, так как с развитием вакцинации инвесторы ожидают восстановление экономики, что мы непосредственно увидим в отчетах компаний.

В сегодняшней статье мы разберем:

👉 насколько позитивные отчеты выходят;

👉 какие карты это нам открывает;

👉 top picks на рынке США;

В рамках нашей аналитики подписчикам уже сейчас доступны лучшие ставки в выбранных отраслях!

ПОСТ

Новичков Дмитрий

Analyst

@ndvfin

{kind=link}

Invest Heroes pinned «#special НОВОСТИ ПО ПОКРЫТИЮ INVEST HEROES Друзья, с прошлого ноября Invest Heroes запустила покрытие американских активов, и сейчас в нашем сервисе мы регулярно анализируем уже: 1) 63 акции на рынке РФ и 60 акций на рынке США 2) Акции в США вне нашего…»

#мысли_управляющего

#daily

АКТИВЫ

Многих интригуют те или иные акции и почему они не растут или не падают. Сегодня решил осветить несколько таких популярных примеров:

🕹 MAIL.RU: акция роста, но не растет - почему?

Ответ: в прошлом году компания из-за повышенных расходов на новые направления и структуры издержек (в рекламном бизнесе VK выручка колеблется, а издержки плохо снижаемы) снизила EBITDA

Что дальше: наш анализ показывает, что 1кв. 2021 может быть также слабым, но дальше ситуация выправится по тем же самым причинам - рост выручки при фиксированных издержках, сокращение убыточности новых проектов и валютные доходы в играх - драйверы роста EBITDA и оценки

🛬 Аэрофлот: должен же восстанавливаться?

Ответ: нет, ибо компания размыла свой капитал на 40%, то есть прежние 100Р на акцию это новые 70Р на акцию... и более того доходы так и не восстановились, а расходы на топливо -рекордные на обозримую перспективу, так что прибыли не быть высокой... а поверх того будут расти % расходы в связи с ростом % ставок

Что дальше: ничего хорошего... на год вперед пассажирооборот ниже докризисного, издержки высокие и даже за 2 года 90-100Р может остаться мечтой

☎️ МТС: почему не реагирует на дивиденд?

Ответ: сейчас это квазиоблигация, то есть акция выплаты которой не особенно растут, что в условиях растущей инфляции и растущих % ставок плохо. Пока на рынке можно заработать больше 10% годовых, она не будет очень сильно пользоваться спросом

Что дальше: из интересных фактов про МТС - то, что они могут провести гашение казначейского пакета, тем самым сократив кол-во акций в обращении и увеличив дивдоходность на 1 акцию до 11%. Такая операция создает бумажный убыток в отчетности, поэтому компания копит нераспределенную прибыль, чтобы по итогам гашения казначейского пакета осталась бухгалтерская прибыль для распределения - по нашим расчетам, МТС может это сделать до конца 2022

🍖 X5 Retail - вечно перспективная? (то есть перспективна, но не растет😜)

Ответ: это растущая компания, но 1кв разочаровал аналитиков, поэтому (и ввиду больших дивидендов у Магнита) пока она не в фокусе. Из-за COVID у магазинов Перекресток и Карусель слабый траффик, а закрытие неэффективных магазинов компания провела с опережением плана. В итоге EBITDA мы ожидаем всего +2.6% г/г за 1кв 2021

Что дальше: в России все-таки идет вакцинация и активность потребителей восстановится, инфляция помогает растить чеки в ритейле. Поэтому мы ждем, что как и раньше, компания продолжит делать окупаемые инвестиции и рост доходов в среднесроке и долгосроке продолжится. Кроме того, менеджмент говорит о повышении дивидендов на 10% до 7.7% уже в этом году и цели вывести online food retail на IPO в 2022-2023, то есть продолжает работать на рост капитализации. Значит, вопрос раскрытия стоимости - вопрос времени

🦾 АФК Система: дисконт к дочкам?

Ответ: стоимость дочек АФК Система тянет на 50Р и продолжает расти, в то время как стоимость публичных дочек минус дол это 42-44Р. Сейчас перспектива роста OZON и МТС под вопросом в краткосроке. Для OZON даже есть риски в связи с высокими мультипликаторами, так что и Система дрейфует

Что дальше: дальше все запрограммировано. АФК продолжит зарабатывать (что позволит гасить долг и платить 3-5% дивиденд), а также в 2022-2023 вероятны IPO Биннофарм и МЕДСИ. Так что на мой взгляд рост и до 40Р и до 50Р - это вопрос пары лет с текущих 34Р - вопрос дергаться ли или просто посмотреть на итоги через 2 года:)

LACK OF GROWTH MEANS REASONS / BUT WE ALWAYS HAVE TO LOOK AHEAD

#daily

АКТИВЫ

Многих интригуют те или иные акции и почему они не растут или не падают. Сегодня решил осветить несколько таких популярных примеров:

🕹 MAIL.RU: акция роста, но не растет - почему?

Ответ: в прошлом году компания из-за повышенных расходов на новые направления и структуры издержек (в рекламном бизнесе VK выручка колеблется, а издержки плохо снижаемы) снизила EBITDA

Что дальше: наш анализ показывает, что 1кв. 2021 может быть также слабым, но дальше ситуация выправится по тем же самым причинам - рост выручки при фиксированных издержках, сокращение убыточности новых проектов и валютные доходы в играх - драйверы роста EBITDA и оценки

🛬 Аэрофлот: должен же восстанавливаться?

Ответ: нет, ибо компания размыла свой капитал на 40%, то есть прежние 100Р на акцию это новые 70Р на акцию... и более того доходы так и не восстановились, а расходы на топливо -рекордные на обозримую перспективу, так что прибыли не быть высокой... а поверх того будут расти % расходы в связи с ростом % ставок

Что дальше: ничего хорошего... на год вперед пассажирооборот ниже докризисного, издержки высокие и даже за 2 года 90-100Р может остаться мечтой

☎️ МТС: почему не реагирует на дивиденд?

Ответ: сейчас это квазиоблигация, то есть акция выплаты которой не особенно растут, что в условиях растущей инфляции и растущих % ставок плохо. Пока на рынке можно заработать больше 10% годовых, она не будет очень сильно пользоваться спросом

Что дальше: из интересных фактов про МТС - то, что они могут провести гашение казначейского пакета, тем самым сократив кол-во акций в обращении и увеличив дивдоходность на 1 акцию до 11%. Такая операция создает бумажный убыток в отчетности, поэтому компания копит нераспределенную прибыль, чтобы по итогам гашения казначейского пакета осталась бухгалтерская прибыль для распределения - по нашим расчетам, МТС может это сделать до конца 2022

🍖 X5 Retail - вечно перспективная? (то есть перспективна, но не растет😜)

Ответ: это растущая компания, но 1кв разочаровал аналитиков, поэтому (и ввиду больших дивидендов у Магнита) пока она не в фокусе. Из-за COVID у магазинов Перекресток и Карусель слабый траффик, а закрытие неэффективных магазинов компания провела с опережением плана. В итоге EBITDA мы ожидаем всего +2.6% г/г за 1кв 2021

Что дальше: в России все-таки идет вакцинация и активность потребителей восстановится, инфляция помогает растить чеки в ритейле. Поэтому мы ждем, что как и раньше, компания продолжит делать окупаемые инвестиции и рост доходов в среднесроке и долгосроке продолжится. Кроме того, менеджмент говорит о повышении дивидендов на 10% до 7.7% уже в этом году и цели вывести online food retail на IPO в 2022-2023, то есть продолжает работать на рост капитализации. Значит, вопрос раскрытия стоимости - вопрос времени

🦾 АФК Система: дисконт к дочкам?

Ответ: стоимость дочек АФК Система тянет на 50Р и продолжает расти, в то время как стоимость публичных дочек минус дол это 42-44Р. Сейчас перспектива роста OZON и МТС под вопросом в краткосроке. Для OZON даже есть риски в связи с высокими мультипликаторами, так что и Система дрейфует

Что дальше: дальше все запрограммировано. АФК продолжит зарабатывать (что позволит гасить долг и платить 3-5% дивиденд), а также в 2022-2023 вероятны IPO Биннофарм и МЕДСИ. Так что на мой взгляд рост и до 40Р и до 50Р - это вопрос пары лет с текущих 34Р - вопрос дергаться ли или просто посмотреть на итоги через 2 года:)

LACK OF GROWTH MEANS REASONS / BUT WE ALWAYS HAVE TO LOOK AHEAD

{kind=link}