#портфелиprobonds #сделки #займер #аспэк #лизингтрейд #страна #лаймзайм

В дополнение к сделкам, опубликованным в понедельник 15 августа, в портфеле PRObonds ВДО с сегодняшнего дня дня совершаются следующие операции:

- Займер 01, сокращение с 4,1% до 3,5% от активов

- АСПЭКДом01, сокращение с 3,8% до 3% от активов

- ЛТрейд 1P4, сокращение с 1% до 0,5% от активов

+ ЛТрейд 1P3, увеличение не до 3%, а до 3,5% от активов

+ Страна 01, увеличение с 7,8% до 8,5% от активов

+ ЛаймЗайм01, включение в портфель на 0,5% от активов

Все операции стартуют сегодня и совершаются по 0,1% от активов за сессию по рыночной цене.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

В дополнение к сделкам, опубликованным в понедельник 15 августа, в портфеле PRObonds ВДО с сегодняшнего дня дня совершаются следующие операции:

- Займер 01, сокращение с 4,1% до 3,5% от активов

- АСПЭКДом01, сокращение с 3,8% до 3% от активов

- ЛТрейд 1P4, сокращение с 1% до 0,5% от активов

+ ЛТрейд 1P3, увеличение не до 3%, а до 3,5% от активов

+ Страна 01, увеличение с 7,8% до 8,5% от активов

+ ЛаймЗайм01, включение в портфель на 0,5% от активов

Все операции стартуют сегодня и совершаются по 0,1% от активов за сессию по рыночной цене.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Telegram

PRObonds | Иволга Капитал

#портфелиprobonds #вдо #сделки #позитив #победа #маныч #вэббанкир #хайтэк #лизингтрейд

👍21

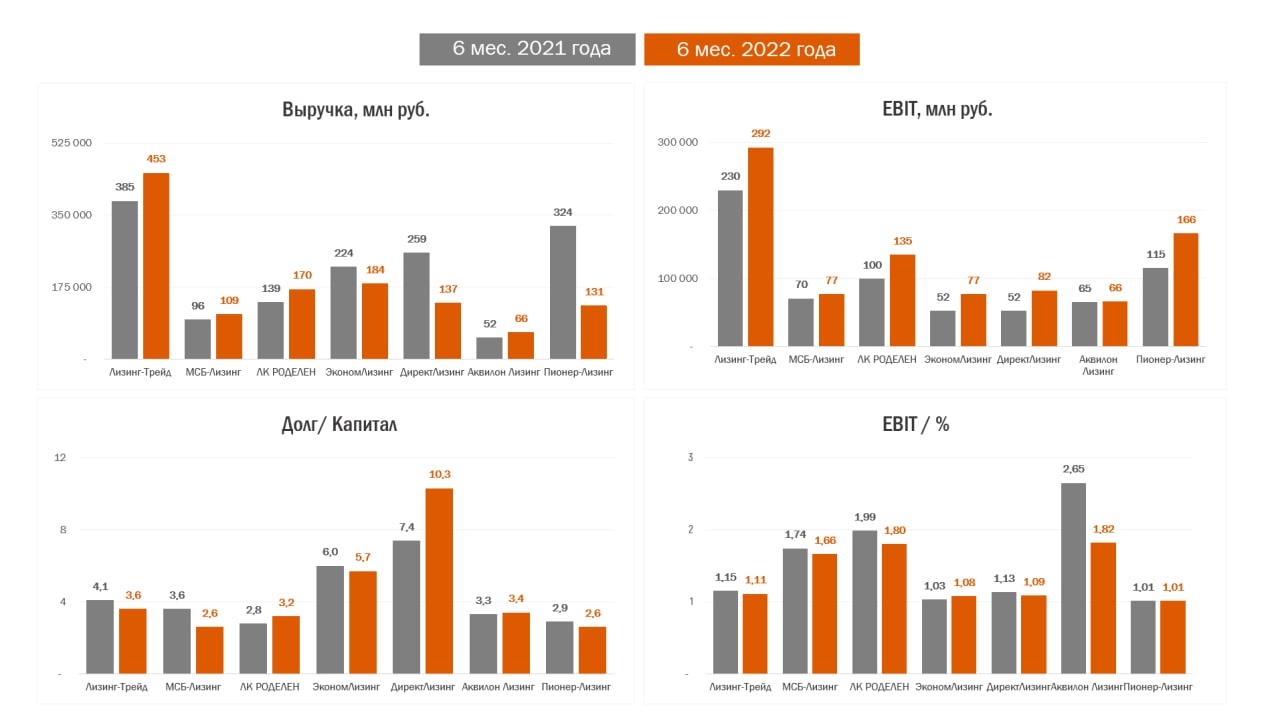

#лизинг #лизингтрейд #роделен

Лизинговая отрасль: финансовые результаты первого полугодия 2022 года.

📍С 2022 лизинговые компании переходят на новый формат учёта, основное изменение - способ признания выручки. Теперь в выручке лизинговых компаний учитываются только полученные проценты.

Переход на новый формат учёта с одной стороны делает отчётности лизинговых компаний более прозрачными в отношении понимания рентабельности бизнеса, с другой стороны из-за изменения формата учёта до конца 2022 годы мы сильно ограничены в анализе отчётности и не можем считать LTM показатели.

📍По итогам полугодия мы видим ту же тенденцию, что и по результатам 1 квартала. Компании, показавшие сокращение бизнеса и снижение выручки в 1 квартале, продолжили отставание от собственных результатов 1 полугодия 2021.

📍Из общих тенденций видно, что рост ставок во 2 кв. повлиял на сокращения покрытия процентных расходов. Из плюсов: в нашей выборке практически не наблюдается значительного роста дола, отношения долга к капиталу у большинства компаний осталось примерно на уровне 1 полугодия 2021 года.

❗️ Напоминаем, продолжается размещение нового выпуска облигаций "Лизинг-Трейда" (BB+(RU), 100 млн.р., 1,5 года до оферты, купон 17%).

Лизинговая отрасль: финансовые результаты первого полугодия 2022 года.

📍С 2022 лизинговые компании переходят на новый формат учёта, основное изменение - способ признания выручки. Теперь в выручке лизинговых компаний учитываются только полученные проценты.

Переход на новый формат учёта с одной стороны делает отчётности лизинговых компаний более прозрачными в отношении понимания рентабельности бизнеса, с другой стороны из-за изменения формата учёта до конца 2022 годы мы сильно ограничены в анализе отчётности и не можем считать LTM показатели.

📍По итогам полугодия мы видим ту же тенденцию, что и по результатам 1 квартала. Компании, показавшие сокращение бизнеса и снижение выручки в 1 квартале, продолжили отставание от собственных результатов 1 полугодия 2021.

📍Из общих тенденций видно, что рост ставок во 2 кв. повлиял на сокращения покрытия процентных расходов. Из плюсов: в нашей выборке практически не наблюдается значительного роста дола, отношения долга к капиталу у большинства компаний осталось примерно на уровне 1 полугодия 2021 года.

❗️ Напоминаем, продолжается размещение нового выпуска облигаций "Лизинг-Трейда" (BB+(RU), 100 млн.р., 1,5 года до оферты, купон 17%).

{kind=link}

👍25

#голубойэкран

Бум размещения корпоративных облигаций — как заработать частному инвестору?

На РБК премьера новой передачи про облигации. @Aleksandrov_Dmitry немного рассказал про сегмент ВДО и отдельных его представителей

Прямой эфир, а потом и запись, по ссылке

👇👇👇👇

https://www.youtube.com/watch?v=44lQ0JFDW0M

Бум размещения корпоративных облигаций — как заработать частному инвестору?

На РБК премьера новой передачи про облигации. @Aleksandrov_Dmitry немного рассказал про сегмент ВДО и отдельных его представителей

Прямой эфир, а потом и запись, по ссылке

👇👇👇👇

https://www.youtube.com/watch?v=44lQ0JFDW0M

YouTube

Бум размещения корпоративных облигаций — как заработать частному инвестору?

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Мы довольно долго незаслуженно обходили вниманием долговой рынок. Однако в последнее время именно там происходит и будет происходить…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Мы довольно долго незаслуженно обходили вниманием долговой рынок. Однако в последнее время именно там происходит и будет происходить…

👍21🔥3

#дефолты

Индекс потенциальных дефолтов. Первая статистика

С момента запуска нашего эксперимента – индекса потенциальных дефолтов – прошло 10 дней. Для выводов рано, для первой числовой информации достаточно.

Статистика приведена в таблице. Слово «индекс» не волне отражает суть идеи. Это, скорее, портфель дефолтов. Его идея – показать, сколько можно было бы сэкономить или, напротив, упустить, если продать бумаги при включении их в индекс.

Но продажа облигаций – такая же абстракция, как и сам индекс. На практике ее реализовать проблематично. Поэтому информация (для нас) имеет сугубо индикативное значение.

Вернемся к таблице. У каждой облигации, помещенной в индекс, 2 цены включения в него. Первая непосредственно предшествовала предварительному включению бумаги в индекс (на первые 50% от суммы выпуска), вторая – подтверждению включения в индекс (оставшиеся 50% выпуска). Со временем механизм включения изменится. Справа приведен результат включения в рублях. Это разница между текущей ценой облигации и средней ценой включения в индекс, результат рассчитывается в пересчете на всю сумму выпуска, из него вычитаются выплаченные по бумаге купоны.

На вчера результат составлял чуть более 100 млн.р.

Кратко о бумагах. ООО «Главторг» вчера оставался с заблокированными ФНС счетами, длится это уже 22 дня. Основание для блокировки, которое выдает сервер налоговой: «Обеспечение возможности исполнения решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения». Рискованное для эмитента основание.

ООО «ЭБИС» вчера выплатило купон по облигациям БП3, а также завершило выплату купона по коммерческим облигациям. Однако близость погашений (в конце сентября 150 млн.р. и в конце ноября 150 млн.р.) и видимые проблемы компаний, которые мы считаем связанными с ЭБИСом, не меняют нашего отношения к выпускам данного эмитента. Вчера «Эксперт РА» установило по рейтингу ЭБИСа ruC статус «под наблюдением», высказывая опасения в выплате ближайшего купона. У ООО «Офир» (по нашей оценке, связанная компания) есть блокировки банковских счетов от ФНС с формулировкой «Неисполнение требования об уплате налога, сбора, страховых взносов, пени, штрафа, процентов». По данным налоговой, блокировки по тому же основанию с 17 августа есть и ООО «ЭБИС».

Кандидатом на включение в индекс пока что остается ООО «Литана». Возможно, данным эмитентом заинтересовался один из облигационных организаторов. Если предположение подтвердится, исключим компанию из кандидатов. Сам список кандидатов, а возможно, и индекс, вероятно, пополнится новыми именами в ближайшие 1-2 недели. Об это отдельно.

Индекс потенциальных дефолтов - наш мыслительный эксперимент и не может являться инвестиционной рекомендацией и, вообще, какой-либо рекомендацией к действию.

Индекс потенциальных дефолтов. Первая статистика

С момента запуска нашего эксперимента – индекса потенциальных дефолтов – прошло 10 дней. Для выводов рано, для первой числовой информации достаточно.

Статистика приведена в таблице. Слово «индекс» не волне отражает суть идеи. Это, скорее, портфель дефолтов. Его идея – показать, сколько можно было бы сэкономить или, напротив, упустить, если продать бумаги при включении их в индекс.

Но продажа облигаций – такая же абстракция, как и сам индекс. На практике ее реализовать проблематично. Поэтому информация (для нас) имеет сугубо индикативное значение.

Вернемся к таблице. У каждой облигации, помещенной в индекс, 2 цены включения в него. Первая непосредственно предшествовала предварительному включению бумаги в индекс (на первые 50% от суммы выпуска), вторая – подтверждению включения в индекс (оставшиеся 50% выпуска). Со временем механизм включения изменится. Справа приведен результат включения в рублях. Это разница между текущей ценой облигации и средней ценой включения в индекс, результат рассчитывается в пересчете на всю сумму выпуска, из него вычитаются выплаченные по бумаге купоны.

На вчера результат составлял чуть более 100 млн.р.

Кратко о бумагах. ООО «Главторг» вчера оставался с заблокированными ФНС счетами, длится это уже 22 дня. Основание для блокировки, которое выдает сервер налоговой: «Обеспечение возможности исполнения решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения». Рискованное для эмитента основание.

ООО «ЭБИС» вчера выплатило купон по облигациям БП3, а также завершило выплату купона по коммерческим облигациям. Однако близость погашений (в конце сентября 150 млн.р. и в конце ноября 150 млн.р.) и видимые проблемы компаний, которые мы считаем связанными с ЭБИСом, не меняют нашего отношения к выпускам данного эмитента. Вчера «Эксперт РА» установило по рейтингу ЭБИСа ruC статус «под наблюдением», высказывая опасения в выплате ближайшего купона. У ООО «Офир» (по нашей оценке, связанная компания) есть блокировки банковских счетов от ФНС с формулировкой «Неисполнение требования об уплате налога, сбора, страховых взносов, пени, штрафа, процентов». По данным налоговой, блокировки по тому же основанию с 17 августа есть и ООО «ЭБИС».

Кандидатом на включение в индекс пока что остается ООО «Литана». Возможно, данным эмитентом заинтересовался один из облигационных организаторов. Если предположение подтвердится, исключим компанию из кандидатов. Сам список кандидатов, а возможно, и индекс, вероятно, пополнится новыми именами в ближайшие 1-2 недели. Об это отдельно.

Индекс потенциальных дефолтов - наш мыслительный эксперимент и не может являться инвестиционной рекомендацией и, вообще, какой-либо рекомендацией к действию.

👍40🔥5

Как вы думаете, какую совокупную комиссию организатор ВДО берет с эмитента ВДО за организацию и продажу выпуск облигаций (в %% от суммы выпуска)?

Anonymous Poll

27%

Около 1% от выпуска облигаций

20%

Около 2% от выпуска облигаций

27%

Около 3% от выпуска облигаций

5%

Около 4% от выпуска облигаций

15%

Около 5% от выпуска облигаций

6%

Около 6% от выпуска облигаций

👍24

PRObonds | Иволга Капитал

#портфелиprobonds #сделки #займер #аспэк #лизингтрейд #страна #лаймзайм В дополнение к сделкам, опубликованным в понедельник 15 августа, в портфеле PRObonds ВДО с сегодняшнего дня дня совершаются следующие операции: - Займер 01, сокращение с 4,1% до 3,5%…

#портфелиprobonds #априфлай #сделки

На нынешней неделе публиковалось 2 серии сделок в модельном портфеле PRObonds ВДО:

- https://t.me/probonds/8152

- https://t.me/probonds/8177

Добавим к ним сцену после титров:

- Сегодня с 2,1% до 3% от активов увеличивается доля облигаций АПРИФП БП5. Покупка на первичных торгах.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

На нынешней неделе публиковалось 2 серии сделок в модельном портфеле PRObonds ВДО:

- https://t.me/probonds/8152

- https://t.me/probonds/8177

Добавим к ним сцену после титров:

- Сегодня с 2,1% до 3% от активов увеличивается доля облигаций АПРИФП БП5. Покупка на первичных торгах.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Telegram

PRObonds | Иволга Капитал

#портфелиprobonds #вдо #сделки #позитив #победа #маныч #вэббанкир #хайтэк #лизингтрейд

👍25

#рейтинги #дайджест

⚡️ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

🟢ООО «ЭкономЛизинг»

«Эксперт РА» подтвердило рейтинг кредитоспособности на уровне ruВВ+

ООО «ЭкономЛизинг» – универсальная лизинговая компания. Порядка 90% клиентов компании являются предприятиями малого и среднего бизнеса.

Несмотря на рост лизингового портфеля на 52% в 2021 году, объемы бизнеса лизингодателя в масштабах российского лизингового рынка остаются незначительными – по размеру портфеля компания заняла 83-е место в рэнкинге «Эксперт РА» по итогам прошлого года.

Вследствие реализации планов по наращиванию бизнеса коэффициент автономии компании снижался в рассматриваемом периоде и составил 11,8% на 01.04.2022 против 14,2% годом ранее. Рентабельность бизнеса по-прежнему остается невысокой (ROE=8,1%; ROA=1,0% за период с 01.04.2021 по 01.04.2022)

Текущая и прогнозная ликвидность компании оцениваются как адекватные, однако отмечаются чувствительные показатели платежеспособности: коэффициент покрытия процентных расходов (отношение EBIT к процентным расходам) составил менее 1,2, а коэффициент долговой нагрузки вырос с 5,1 до 5,8 за период с 01.04.2021 по 01.04.2022.

🔴ООО «ЭБИС»

«Эксперт РА» установило статус рейтинга «под наблюдением». Рейтинг компании продолжает действовать на уровне ruС с развивающимся прогнозом

Установление статуса «под наблюдением» обусловлено высокой вероятностью невыполнения объектом рейтинга своих финансовых обязательств в краткосрочной перспективе- ближайшее погашение по купону облигационного выпуска БО-П05 ожидается 30.08.2022.

⚡️ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

🟢ООО «ЭкономЛизинг»

«Эксперт РА» подтвердило рейтинг кредитоспособности на уровне ruВВ+

ООО «ЭкономЛизинг» – универсальная лизинговая компания. Порядка 90% клиентов компании являются предприятиями малого и среднего бизнеса.

Несмотря на рост лизингового портфеля на 52% в 2021 году, объемы бизнеса лизингодателя в масштабах российского лизингового рынка остаются незначительными – по размеру портфеля компания заняла 83-е место в рэнкинге «Эксперт РА» по итогам прошлого года.

Вследствие реализации планов по наращиванию бизнеса коэффициент автономии компании снижался в рассматриваемом периоде и составил 11,8% на 01.04.2022 против 14,2% годом ранее. Рентабельность бизнеса по-прежнему остается невысокой (ROE=8,1%; ROA=1,0% за период с 01.04.2021 по 01.04.2022)

Текущая и прогнозная ликвидность компании оцениваются как адекватные, однако отмечаются чувствительные показатели платежеспособности: коэффициент покрытия процентных расходов (отношение EBIT к процентным расходам) составил менее 1,2, а коэффициент долговой нагрузки вырос с 5,1 до 5,8 за период с 01.04.2021 по 01.04.2022.

🔴ООО «ЭБИС»

«Эксперт РА» установило статус рейтинга «под наблюдением». Рейтинг компании продолжает действовать на уровне ruС с развивающимся прогнозом

Установление статуса «под наблюдением» обусловлено высокой вероятностью невыполнения объектом рейтинга своих финансовых обязательств в краткосрочной перспективе- ближайшее погашение по купону облигационного выпуска БО-П05 ожидается 30.08.2022.

👍15

🟢АО "СПМК"

«Эксперт РА» присвоило рейтинг кредитоспособности на уровне ruB

АО «СПМК» – производитель мясной продукции, расположенный в пригороде Сергиева Посада. Компания производит продукцию под брендом «Белорусские Рецепты» и является его эксклюзивным обладателем. Номенклатура производства включает в себя более 300 наименований, мощность завода позволяет обеспечить выпуск 30 тонн колбасных изделий в сутки.

Рыночные и конкурентные позиции ограничиваются низкой долей компании в основном регионе присутствия – Москве и Московской области. У компании отсутствует вертикальная интеграция, все сырьё закупается СПМК или связанными структурами у третьих лиц. Позитивное влияние на рейтинг оказывает умеренная продуктовая диверсификация, с долей крупнейшего продукта не более 70% в выручке.

Также агентство отмечает низкую степень износа действующих основных средств. СПМК не обладает рисками концентрации на одном контрагенте: доля крупнейшего покупателя и поставщика в структуре формирования доходов не превышает 25%.

Деятельность компании характеризуется избыточным объемом краткосрочных обязательств, повышенной долговой нагрузкой, низкой рентабельностью. По состоянию на 31.03.2022 объем краткосрочных кредитов и займов превышал показатель EBITDA за 31.03.2021-31.03.2022 более чем вдвое, что свидетельствует о пиковом объеме погашения заимствований в течение 1 года.

Показатель соотношения долга на отчетную дату к EBITDA за отчетный период составил 5.0х (9.3х за предыдущий отчетный период), что оценивается агентством на низком уровне.

Отсутствие собственной вертикальной интеграции способствует умеренно-низкой рентабельности по EBITDA, в пределах 3.8-5.5% за два последних отчетных периода.

🟢ООО «ТАМИ И КО»

«Эксперт РА» подтвердило рейтинг кредитоспособности на уровне ruВВВ+

ООО «ТАМИ И КО» объединяет магазины под брендом HENDERSON, специализирующиеся на розничной продаже мужской одежды. На конец 2021 года сеть HENDERSON состоит из 162 монобрендовых магазинов, которые расположены более чем в 60 городах России.

По расчетам агентства, за период 30.06.2021-30.06.2022 рентабельность EBITDA составила 17%. В совокупности с ожиданиями по сохранению высокого уровня маржинальности в следующих периодах, фактор рентабельности оказывает позитивное влияние на уровень рейтинга.

Компания имеет комфортный уровень долговой нагрузки, что выражается в позитивной оценке общего уровня долга. Общая долговая нагрузка компании на 31.12.2021 с учетом выпуска облигационного займа осенью 2021 года (2 млрд руб.) составила 3 млрд руб., показатель чистый долг/EBITDA составлял 2,3х. На середину 2022 года общий долг вырос до 4,1 млрд руб., с учетом роста EBITDA и накопления денежных средств на 30.06.2022 (далее – отчетная дата) показатель чистый долг к LTM EBITDA снизился до 1,7х.

На качественную оценку ликвидность оказывает давление существенный размер краткосрочного долга в 2,5 млрд руб., включая 200 млн руб. в рамках выплат по амортизации облигационного займа в 4 квартале 2022 года и 1 квартале 2023 года, который учитывается как пик погашения на горизонте года.

«Эксперт РА» присвоило рейтинг кредитоспособности на уровне ruB

АО «СПМК» – производитель мясной продукции, расположенный в пригороде Сергиева Посада. Компания производит продукцию под брендом «Белорусские Рецепты» и является его эксклюзивным обладателем. Номенклатура производства включает в себя более 300 наименований, мощность завода позволяет обеспечить выпуск 30 тонн колбасных изделий в сутки.

Рыночные и конкурентные позиции ограничиваются низкой долей компании в основном регионе присутствия – Москве и Московской области. У компании отсутствует вертикальная интеграция, все сырьё закупается СПМК или связанными структурами у третьих лиц. Позитивное влияние на рейтинг оказывает умеренная продуктовая диверсификация, с долей крупнейшего продукта не более 70% в выручке.

Также агентство отмечает низкую степень износа действующих основных средств. СПМК не обладает рисками концентрации на одном контрагенте: доля крупнейшего покупателя и поставщика в структуре формирования доходов не превышает 25%.

Деятельность компании характеризуется избыточным объемом краткосрочных обязательств, повышенной долговой нагрузкой, низкой рентабельностью. По состоянию на 31.03.2022 объем краткосрочных кредитов и займов превышал показатель EBITDA за 31.03.2021-31.03.2022 более чем вдвое, что свидетельствует о пиковом объеме погашения заимствований в течение 1 года.

Показатель соотношения долга на отчетную дату к EBITDA за отчетный период составил 5.0х (9.3х за предыдущий отчетный период), что оценивается агентством на низком уровне.

Отсутствие собственной вертикальной интеграции способствует умеренно-низкой рентабельности по EBITDA, в пределах 3.8-5.5% за два последних отчетных периода.

🟢ООО «ТАМИ И КО»

«Эксперт РА» подтвердило рейтинг кредитоспособности на уровне ruВВВ+

ООО «ТАМИ И КО» объединяет магазины под брендом HENDERSON, специализирующиеся на розничной продаже мужской одежды. На конец 2021 года сеть HENDERSON состоит из 162 монобрендовых магазинов, которые расположены более чем в 60 городах России.

По расчетам агентства, за период 30.06.2021-30.06.2022 рентабельность EBITDA составила 17%. В совокупности с ожиданиями по сохранению высокого уровня маржинальности в следующих периодах, фактор рентабельности оказывает позитивное влияние на уровень рейтинга.

Компания имеет комфортный уровень долговой нагрузки, что выражается в позитивной оценке общего уровня долга. Общая долговая нагрузка компании на 31.12.2021 с учетом выпуска облигационного займа осенью 2021 года (2 млрд руб.) составила 3 млрд руб., показатель чистый долг/EBITDA составлял 2,3х. На середину 2022 года общий долг вырос до 4,1 млрд руб., с учетом роста EBITDA и накопления денежных средств на 30.06.2022 (далее – отчетная дата) показатель чистый долг к LTM EBITDA снизился до 1,7х.

На качественную оценку ликвидность оказывает давление существенный размер краткосрочного долга в 2,5 млрд руб., включая 200 млн руб. в рамках выплат по амортизации облигационного займа в 4 квартале 2022 года и 1 квартале 2023 года, который учитывается как пик погашения на горизонте года.

👍28

#стратегиятактика

Как выглядят прогнозы аналитиков, если их привязать к графикам?

Выше несколько мнений аналитиков, которые публикуются в ленте finam.ru, без приведения имен авторов, но с привязкой мнений к графикам индекса МосБиржи и пары доллар/рубль. Это не все мнения, и самих мнений мало. Что успел закрепить на графиках за полчаса. Но закреплял все подряд из попавшегося на глаза.

Попадание с прогнозами, скромного говоря, неполное. Соотношение тех, что попали в цель и в «молоко», ниже 2/1.

Не хочу теоретизировать. Однако когда в следующий раз клиентский менеджер выйдет на вас с очередной инвестиционной идеей, предлагаю держать в уме.

Как выглядят прогнозы аналитиков, если их привязать к графикам?

Выше несколько мнений аналитиков, которые публикуются в ленте finam.ru, без приведения имен авторов, но с привязкой мнений к графикам индекса МосБиржи и пары доллар/рубль. Это не все мнения, и самих мнений мало. Что успел закрепить на графиках за полчаса. Но закреплял все подряд из попавшегося на глаза.

Попадание с прогнозами, скромного говоря, неполное. Соотношение тех, что попали в цель и в «молоко», ниже 2/1.

Не хочу теоретизировать. Однако когда в следующий раз клиентский менеджер выйдет на вас с очередной инвестиционной идеей, предлагаю держать в уме.

👍37🔥9👎1

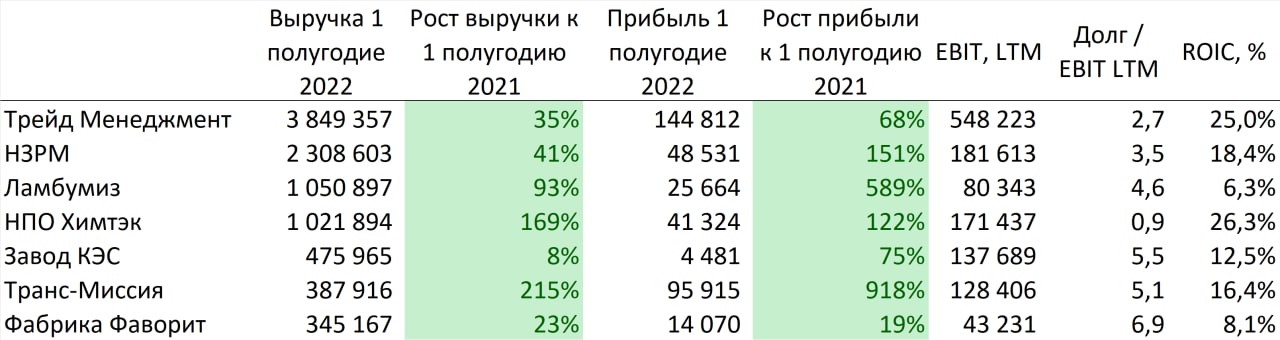

#отчетность #дайджест

📄Дайджест отчётностей в сегменте ВДО за прошедшую неделю

🗂На рынке ВДО идёт сезон отчётностей за 1 полугодие 2022 года. В течение 1,5 – 2 месяцев мы на еженедельной основе будем публиковать сводную информацию о новых раскрытиях. Мы не будем рассматривать отчётности девелоперов (корректно смотреть только на МСФО) и лизинговых компаний (из-за изменений учёта нет возможности считать LTM показатели)

🟢На текущей неделе первый раз с начала публикации дайджеста все эмитенты показывают рост выручки и чистой прибыли к 1 полугодию 2021.

🔋Отчётность Завода КЭС была одна из самых ожидаемых. Последний месяц эмитент привлекает особое внимание инвесторов из-за событий в контуре компании, арбитража и некоторой неопределённостью ближайших погашений. Только по облигациям компании необходимо погасить 40 млн. в октябре и 150 млн. в декабре 2022.

Структура активов и пассивов по итогам 1 полугодия 2022 значительно не изменились, разве что рост доли краткосрочной задолженности. ОФР также достаточно сдержанный: мы видим незначительный рост выручки, который не превышает инфляцию за период.

🧀Выделяется отчётность Фабрики Фаворит. Несмотря на рост выручки и прибыли у компании наблюдается довольно высокая долговая нагрузка и низкая рентабельность.

📄Дайджест отчётностей в сегменте ВДО за прошедшую неделю

🗂На рынке ВДО идёт сезон отчётностей за 1 полугодие 2022 года. В течение 1,5 – 2 месяцев мы на еженедельной основе будем публиковать сводную информацию о новых раскрытиях. Мы не будем рассматривать отчётности девелоперов (корректно смотреть только на МСФО) и лизинговых компаний (из-за изменений учёта нет возможности считать LTM показатели)

🟢На текущей неделе первый раз с начала публикации дайджеста все эмитенты показывают рост выручки и чистой прибыли к 1 полугодию 2021.

🔋Отчётность Завода КЭС была одна из самых ожидаемых. Последний месяц эмитент привлекает особое внимание инвесторов из-за событий в контуре компании, арбитража и некоторой неопределённостью ближайших погашений. Только по облигациям компании необходимо погасить 40 млн. в октябре и 150 млн. в декабре 2022.

Структура активов и пассивов по итогам 1 полугодия 2022 значительно не изменились, разве что рост доли краткосрочной задолженности. ОФР также достаточно сдержанный: мы видим незначительный рост выручки, который не превышает инфляцию за период.

🧀Выделяется отчётность Фабрики Фаворит. Несмотря на рост выручки и прибыли у компании наблюдается довольно высокая долговая нагрузка и низкая рентабельность.

{kind=link}

👍20

#портфелиprobonds #вдо

Портфель PRObonds ВДО. Возврат к +50%

Наш модельный портфель высокодоходных облигаций PRObonds ВДО, вернулся к +50% накопленного дохода с момента своего запуска в июле 2018 года. Это доход за вычетом комиссионных издержек, но до НДФЛ. Если учесть усредненный НДФЛ, получим около 44%.

С начала этого года портфель остается в убытке, но убыток сократился уже до -0,5%. Для его полного преодоления может быть достаточно 1,5 недель. При этом от своего мартовского минимума портфель отскочил на 25%.

Ожидаемый доход в 2022 года, учитывая потери первого квартала – около 6,5%. Это будет худший для портфеля годовой результат.

Портфель в последние месяцы стал управляться активнее. Что вызвано возросшим числом дефолтов на рынке облигаций, а также расширением выбора возможностей.

Операции прошедшей недели – по ссылкам ниже:

👉 https://t.me/probonds/8152

👉 https://t.me/probonds/8177

👉 https://t.me/probonds/8183

Возможно, на текущей неделе будут и новые облигационные изменения.

А пока – некоторые характеристики портфеля:

• Внутренняя доходность (доходность облигаций к погашению и доходность размещения денег): 18,4% годовых.

• Дюрация, учитывая свободные деньги: 1,18 года.

• Суммарный кредитный рейтинг по нац.шкале (рейтинг операций РЕПО с ЦК – ААА): BBB-.

Уроки 2022 года, это и облигационные дефолты, и обвал рынков, и мерцающая ликвидность, заставляют значительно пересматривать инвестиционную стратегию для портфеля PRObonds ВДО. В конце концов, он используется как модель и для портфелей нашего доверительного управления. Ближайшими задачами являются расширение его диверсификации, повышение кредитного качества, в т.ч. и формального кредитного рейтинга, а также появление альтернативных источников извлечения дохода.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Портфель PRObonds ВДО. Возврат к +50%

Наш модельный портфель высокодоходных облигаций PRObonds ВДО, вернулся к +50% накопленного дохода с момента своего запуска в июле 2018 года. Это доход за вычетом комиссионных издержек, но до НДФЛ. Если учесть усредненный НДФЛ, получим около 44%.

С начала этого года портфель остается в убытке, но убыток сократился уже до -0,5%. Для его полного преодоления может быть достаточно 1,5 недель. При этом от своего мартовского минимума портфель отскочил на 25%.

Ожидаемый доход в 2022 года, учитывая потери первого квартала – около 6,5%. Это будет худший для портфеля годовой результат.

Портфель в последние месяцы стал управляться активнее. Что вызвано возросшим числом дефолтов на рынке облигаций, а также расширением выбора возможностей.

Операции прошедшей недели – по ссылкам ниже:

👉 https://t.me/probonds/8152

👉 https://t.me/probonds/8177

👉 https://t.me/probonds/8183

Возможно, на текущей неделе будут и новые облигационные изменения.

А пока – некоторые характеристики портфеля:

• Внутренняя доходность (доходность облигаций к погашению и доходность размещения денег): 18,4% годовых.

• Дюрация, учитывая свободные деньги: 1,18 года.

• Суммарный кредитный рейтинг по нац.шкале (рейтинг операций РЕПО с ЦК – ААА): BBB-.

Уроки 2022 года, это и облигационные дефолты, и обвал рынков, и мерцающая ликвидность, заставляют значительно пересматривать инвестиционную стратегию для портфеля PRObonds ВДО. В конце концов, он используется как модель и для портфелей нашего доверительного управления. Ближайшими задачами являются расширение его диверсификации, повышение кредитного качества, в т.ч. и формального кредитного рейтинга, а также появление альтернативных источников извлечения дохода.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Telegram

PRObonds | Иволга Капитал

#портфелиprobonds #вдо #сделки #позитив #победа #маныч #вэббанкир #хайтэк #лизингтрейд

👍35

👍19