#прогнозытренды #облигации #рубль #акции #нефть #золото

Источники графиков: терминал QUIK, profinance.ru

Источники графиков: терминал QUIK, profinance.ru

👍3

#займер #новостиэмитентов

https://t.me/zaymer_invest/169

📈 За 2021 год Займер увеличивает собственный капитал примерно на 48% до 3,36 млрд. руб. Компания продолжает поддерживать одно из самых низких по отрасли отношений долга к капиталу.

/Облигации МФК "Займер" входят в портфели PRObonds на 12% от активов/

https://t.me/zaymer_invest/169

📈 За 2021 год Займер увеличивает собственный капитал примерно на 48% до 3,36 млрд. руб. Компания продолжает поддерживать одно из самых низких по отрасли отношений долга к капиталу.

/Облигации МФК "Займер" входят в портфели PRObonds на 12% от активов/

Telegram

Займер. Инвестиции

МФК "Займер" публикует предварительные результаты деятельности в 2021 году.

👍19🔥4

👍8

☝🏻☝🏻☝🏻 Эфир доступен по ссылке

https://www.youtube.com/watch?v=I6AcfjUVn9w

https://www.youtube.com/watch?v=I6AcfjUVn9w

👍8

#голубойэкран

🎬 Через 10 минут встречаемся в прямом эфире с генеральным директором Лизинг-Трейда Алексеем Долгих

На вебинаре разберемся:

▫️в ценах облигаций

▫️в результатах 2021 года

▫️в планах на 2022 год

▫️в том, как компания видит облигационный рынок для себя

⏰ Не упускайте возможность задать интересующий вас вопрос напрямую эмитенту. До встречи!

🎬 Через 10 минут встречаемся в прямом эфире с генеральным директором Лизинг-Трейда Алексеем Долгих

На вебинаре разберемся:

▫️в ценах облигаций

▫️в результатах 2021 года

▫️в планах на 2022 год

▫️в том, как компания видит облигационный рынок для себя

⏰ Не упускайте возможность задать интересующий вас вопрос напрямую эмитенту. До встречи!

YouTube

Лизинг-Трейд. Итоги 2021 года

16 февраля 18:00 | прямой эфир с генеральным директором Лизинг-Трейда Алексеем Долгих

________________________________________

На канале PRObonds мы рассказываем о высокодоходных облигациях, проводим анализ эмитентов, даем прогнозы, делимся мыслями в целом…

________________________________________

На канале PRObonds мы рассказываем о высокодоходных облигациях, проводим анализ эмитентов, даем прогнозы, делимся мыслями в целом…

👍14

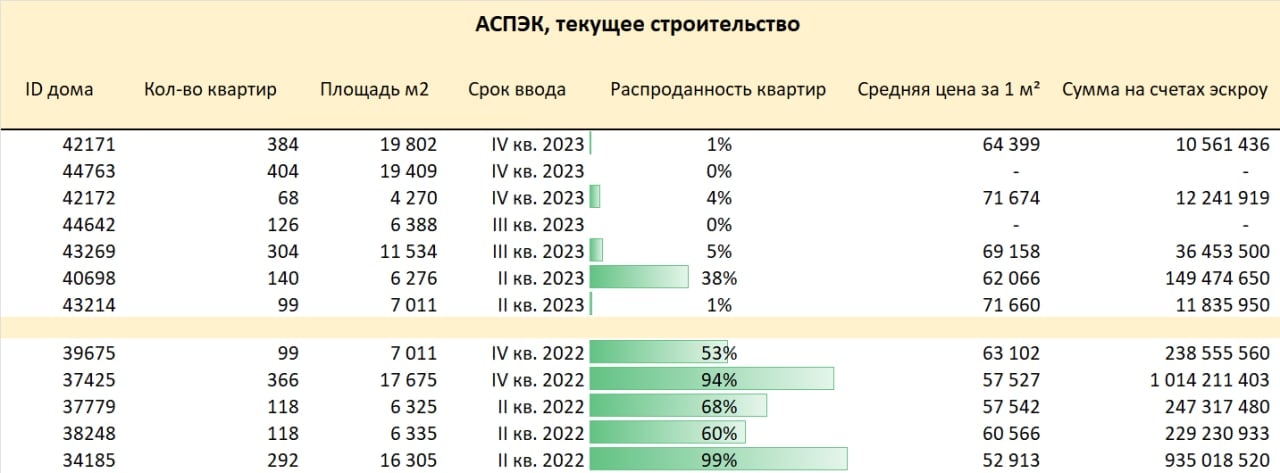

#домстрой #новостиэмитентов

🏗АСПЭК-Домстрой показатели текущего строительства

🏢На данный момент у АСПЭК-Домстрой в стадии строительства находится 12 домов. Общая площадь текущего строительства 128 тыс. м2.

📊В 2022 году компания закончит строительство 5 домов площадью 54 тыс. м2

📈Общая сумма на эскроу счетах на начало февраля составляет 2,8 млрд. руб.

/Облигации ООО "АСПЭК-ДОМСТРОЙ" входят в портфели PRObonds на 4% от активов/

🏗АСПЭК-Домстрой показатели текущего строительства

🏢На данный момент у АСПЭК-Домстрой в стадии строительства находится 12 домов. Общая площадь текущего строительства 128 тыс. м2.

📊В 2022 году компания закончит строительство 5 домов площадью 54 тыс. м2

📈Общая сумма на эскроу счетах на начало февраля составляет 2,8 млрд. руб.

/Облигации ООО "АСПЭК-ДОМСТРОЙ" входят в портфели PRObonds на 4% от активов/

{kind=link}

👍5

#портфелиprobonds #сделки #литана #дельта #априфлай

Оценка годовых доходностей публичных портфелей PRObonds (за последние 365 дней) не изменилась с прошедшей недели: 5,5% для строго облигационного портфеля PRObonds #1 и 4,2% для смешанного портфеля #2. Индекс высокодоходных облигаций Cbonds-CBI RU High Yield за это же время дал доходность 2,8%.

Несмотря на крайне напряженную ситуацию на фондовом рынке, сам рынок, и это справедливо в т.ч. для ВДО, держится. Да, возможна новая просадка, связанная с признанием Россией ЛНР/ДНР и соответствующими экономическими санкциями, если это произойдет. И всё же даже такой сценарий вряд ли окажется разрушительным для рынка и портфелей. Вряд ли даже отправит их накопленную годовую доходность в чистый минус. Просадка довела среднюю доходность к погашению входящих в портфели PRObonds облигаций почти до 16% годовых. При этом дюрации портфелей сокращаются (средняя дюрация всего 1,8 года), а это делает бумаги менее восприимчивыми к новым падениям рынка облигаций или всего фондового рынка.

Последним действием, которое коснулось обоих портфелей (а их позиции временно почти совпадают), явилась амортизация выпуска ЛТрейд 1P1. Эта останется в портфеле, постепенно погашаясь.

Операции. Из обоих портфелей полностью выводятся облигации строительной компании «Литана» (сейчас их 2% от портфеля по цене покупки). Их место, на 2%, по номинальной стоимости занимают облигации ЛК «Дельта» (цена этих облигаций в районе 90% от номинала, т.е. покупка примерно на 1,8% от активов). Поскольку сегмент ВДО последние месяцы высоко волатилен и низколиквиден, обе операции будут проводиться равными частями в течение 5 сессий, начиная с сегодняшней сессии и заканчивая следующей пятницей. Цена – рыночная.

Также сегодня и в понедельник будет по рыночной цене снижена на 0,5% от активов (по номинальной стоимости) доля в облигациях АПРИФП БП3 и увеличена на ту же величину от активов доля в облигациях АПРИФП 05. Также равными частями по рыночной цене.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Оценка годовых доходностей публичных портфелей PRObonds (за последние 365 дней) не изменилась с прошедшей недели: 5,5% для строго облигационного портфеля PRObonds #1 и 4,2% для смешанного портфеля #2. Индекс высокодоходных облигаций Cbonds-CBI RU High Yield за это же время дал доходность 2,8%.

Несмотря на крайне напряженную ситуацию на фондовом рынке, сам рынок, и это справедливо в т.ч. для ВДО, держится. Да, возможна новая просадка, связанная с признанием Россией ЛНР/ДНР и соответствующими экономическими санкциями, если это произойдет. И всё же даже такой сценарий вряд ли окажется разрушительным для рынка и портфелей. Вряд ли даже отправит их накопленную годовую доходность в чистый минус. Просадка довела среднюю доходность к погашению входящих в портфели PRObonds облигаций почти до 16% годовых. При этом дюрации портфелей сокращаются (средняя дюрация всего 1,8 года), а это делает бумаги менее восприимчивыми к новым падениям рынка облигаций или всего фондового рынка.

Последним действием, которое коснулось обоих портфелей (а их позиции временно почти совпадают), явилась амортизация выпуска ЛТрейд 1P1. Эта останется в портфеле, постепенно погашаясь.

Операции. Из обоих портфелей полностью выводятся облигации строительной компании «Литана» (сейчас их 2% от портфеля по цене покупки). Их место, на 2%, по номинальной стоимости занимают облигации ЛК «Дельта» (цена этих облигаций в районе 90% от номинала, т.е. покупка примерно на 1,8% от активов). Поскольку сегмент ВДО последние месяцы высоко волатилен и низколиквиден, обе операции будут проводиться равными частями в течение 5 сессий, начиная с сегодняшней сессии и заканчивая следующей пятницей. Цена – рыночная.

Также сегодня и в понедельник будет по рыночной цене снижена на 0,5% от активов (по номинальной стоимости) доля в облигациях АПРИФП БП3 и увеличена на ту же величину от активов доля в облигациях АПРИФП 05. Также равными частями по рыночной цене.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Cbonds

Cbonds-CBI RU High Yield

Страница индекса Cbonds-CBI RU High Yield на сайте CBONDS

👍10

👍4

#прогнозытренды #рубль #акции #облигации #нефть #золото

Для финансового рынка России, наверно, не так важно, произойдет ли открытый военный конфликт с нашим участием, важнее – будут ли последующие или превентивные экономические санкции. Предположим, они будут. Наверняка, ни рубль, ни фондовый рынок не уйдут при этом заметно ниже январских минимумов.

Однако шансы на новое падение оцениваются участниками рынка как значимые и подтверждаются фактическим ухудшением ситуации вокруг Украины (Госдума направила президенту предложение о признании ЛНР/ДНР, из самих непризнанных республик началась эвакуация населения на территорию России). И это диктует понятные поведенческие шаги. Так, по данным Бизнес ФМ, в обменных пунктах московских банков на прошедших выходных почти не оставалось наличной иностранной валюты. Применительно к курсу рубля это признак нахождения его вблизи своих минимумов. Так что +/-80 рублей за доллар в случае дальнейшего ухудшения геополитической ситуации – очень реалистично, а вот даже +/-85 – уже сомнительно.

Отечественный рынок акций находится в сходном с рублем положении. После долгого снижения с осени прошлого года он с одной стороны вызывает у ряда игроков хотя бы спекулятивный аппетит, с другой – нервные и панические проявления. Не думаю, что в сложившихся обстоятельствах, когда санкции всё же возможны, а рублевая инфляция сопровождается высокой ключевой ставкой, рынок имеет потенциал к заметному росту. Однако, полагаю, и возможное новое падение будет ограниченным. Настроения участников торгов стали апатичнее за последний месяц, а котировки всё-таки в среднем подросли. Это говорит в пользу формирования дна рынка, а не продолжения его трендового снижения.

Внутренний облигационный рынок также пребывает в состоянии апатии. Первичные размещений встали. Вторичный рынок низколиквиден. И всё это сопровождается самыми высокими с 2018, если не с 2016 года доходностями. Кривая бескупонной доходности ОФЗ находится в диапазоне 10,2-9,4%, но мало кого способна заинтересовать. Как и первый корпоративный эшелон, ушедший в диапазон доходностей между 11 и 12%. Высокодоходный сегмент облигаций консолидируется вокруг 15+% годовых. Предполагаю, что и здесь аналогичный рублю и акциям процесс формирования дна. Что не отменяет возможного ухода котировок еще ниже, но, думаю, локально ниже.

Нефть. Тренд остается восходящим. Но сейчас я менее уверен в его дальнейшем развитии, как и в достижении 100 долл./барр. (Brent). Выводы буду делать позже.

Как позже судил бы и о динамике рынка акций США. Стратегически мое понимание не изменилось: рынок дорогой и рискованный. Но оставляю шанс на его подъем в район исторических максимумов даже вопреки начала подъема ставки ФРС. Так что наблюдаю со стороны.

Наблюдаю со стороны и за золотом, которое вышло из долгой сужающейся консолидации вверх (я предполагал обратное). Делать прогнозы сейчас – это, скорее, плодить ошибки.

Не является инвестиционной рекомендацией, в т.ч. индивидуальной.

Для финансового рынка России, наверно, не так важно, произойдет ли открытый военный конфликт с нашим участием, важнее – будут ли последующие или превентивные экономические санкции. Предположим, они будут. Наверняка, ни рубль, ни фондовый рынок не уйдут при этом заметно ниже январских минимумов.

Однако шансы на новое падение оцениваются участниками рынка как значимые и подтверждаются фактическим ухудшением ситуации вокруг Украины (Госдума направила президенту предложение о признании ЛНР/ДНР, из самих непризнанных республик началась эвакуация населения на территорию России). И это диктует понятные поведенческие шаги. Так, по данным Бизнес ФМ, в обменных пунктах московских банков на прошедших выходных почти не оставалось наличной иностранной валюты. Применительно к курсу рубля это признак нахождения его вблизи своих минимумов. Так что +/-80 рублей за доллар в случае дальнейшего ухудшения геополитической ситуации – очень реалистично, а вот даже +/-85 – уже сомнительно.

Отечественный рынок акций находится в сходном с рублем положении. После долгого снижения с осени прошлого года он с одной стороны вызывает у ряда игроков хотя бы спекулятивный аппетит, с другой – нервные и панические проявления. Не думаю, что в сложившихся обстоятельствах, когда санкции всё же возможны, а рублевая инфляция сопровождается высокой ключевой ставкой, рынок имеет потенциал к заметному росту. Однако, полагаю, и возможное новое падение будет ограниченным. Настроения участников торгов стали апатичнее за последний месяц, а котировки всё-таки в среднем подросли. Это говорит в пользу формирования дна рынка, а не продолжения его трендового снижения.

Внутренний облигационный рынок также пребывает в состоянии апатии. Первичные размещений встали. Вторичный рынок низколиквиден. И всё это сопровождается самыми высокими с 2018, если не с 2016 года доходностями. Кривая бескупонной доходности ОФЗ находится в диапазоне 10,2-9,4%, но мало кого способна заинтересовать. Как и первый корпоративный эшелон, ушедший в диапазон доходностей между 11 и 12%. Высокодоходный сегмент облигаций консолидируется вокруг 15+% годовых. Предполагаю, что и здесь аналогичный рублю и акциям процесс формирования дна. Что не отменяет возможного ухода котировок еще ниже, но, думаю, локально ниже.

Нефть. Тренд остается восходящим. Но сейчас я менее уверен в его дальнейшем развитии, как и в достижении 100 долл./барр. (Brent). Выводы буду делать позже.

Как позже судил бы и о динамике рынка акций США. Стратегически мое понимание не изменилось: рынок дорогой и рискованный. Но оставляю шанс на его подъем в район исторических максимумов даже вопреки начала подъема ставки ФРС. Так что наблюдаю со стороны.

Наблюдаю со стороны и за золотом, которое вышло из долгой сужающейся консолидации вверх (я предполагал обратное). Делать прогнозы сейчас – это, скорее, плодить ошибки.

Не является инвестиционной рекомендацией, в т.ч. индивидуальной.

www.cbr.ru

Кривая бескупонной доходности государственных облигаций | Банк России

👍11

#прогнозытренды #рубль #акции #облигации #нефть #золото

Источники иллюстраций: profinance.ru, терминал QUIK

Источники иллюстраций: profinance.ru, терминал QUIK

👍1

#платежи #портфелиprobonds

Ближайшие выплаты по облигациям, входящим в портфели PRObonds

(с 21.02 по 25.02.2022, в пересчёте на 1 облигацию)

21.02.2022

• Калита, 001P-01 Ежемесячные выплаты ставка купона 15% Сумма купона 12,33 руб.

• Лизинг-Трейд, 001P-03 Ежемесячные выплаты ставка купона 11% Сумма купона 9,04 руб.

• МФК Эйрлоанс, 001Р-01 Ежемесячные выплаты ставка купона 13,25% Сумма купона 10,89 руб.

Ближайшие выплаты по облигациям, входящим в портфели PRObonds

(с 21.02 по 25.02.2022, в пересчёте на 1 облигацию)

21.02.2022

• Калита, 001P-01 Ежемесячные выплаты ставка купона 15% Сумма купона 12,33 руб.

• Лизинг-Трейд, 001P-03 Ежемесячные выплаты ставка купона 11% Сумма купона 9,04 руб.

• МФК Эйрлоанс, 001Р-01 Ежемесячные выплаты ставка купона 13,25% Сумма купона 10,89 руб.

👍3

#портфелиprobonds #сделки #априфлай #литана #дельта

Оценка годовых доходностей публичных портфелей PRObonds (за последние 365 дней) закономерно снизилась. По итогам понедельника 21 февраля портфель высокодоходных облигаций PRObonds дал 3,6% годовых, смешанный портфель #2 (который, впрочем, сейчас почти копирует позиции портфеля #1) – 2,5%. Самые низкие годовые доходности с марта 2020 года. И сегодня они, видимо, снизится ещё. Индекс высокодоходных облигаций Cbonds-CBI RU High Yield на вчера имел актуальную годовую доходность 1,5%.

В последние две сессии происходила частичная замена короткого выпуска застройщика АПРИ «Флай Плэнинг» (АПРИФП БП3) на серьезно просевший более длинный (АПРИФП 05). Замена произошло примерно на 0,5% от активов обоих портфелей и может продолжиться в дальнейшем. Также началась замена облигаций строительной компании «Литана» на облигации ЛК «Дельта». Позиция в «Литане» будет полностью заменена «Дельтой» до конца настоящей недели.

Очевидно, сейчас намного интереснее и важнее то, что уже произошло и еще произойдет с финансовым рынком, да и с экономикой России в связи с признанием ЛНР/ДНР. Вчерашняя биржевая ситуация может оказаться продажами на слухах перед покупками на новостях. Но говорить об этом с какой-то уверенностью можно будет не раньше завтрашнего дня, причем только если сегодня продажи закончатся.

Что касается портфелей, то оба они будут вынуждены следовать за общим трендом фондового рынка. В какой-то момент портфель #2 наверняка пополнится длинной позицией на рынке российских акций (подумаю, в каком инструменте) и/или короткой в парах доллар- и евро/рубль. Насколько близок этот момент, покажут ближайшие торговые сессии.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Оценка годовых доходностей публичных портфелей PRObonds (за последние 365 дней) закономерно снизилась. По итогам понедельника 21 февраля портфель высокодоходных облигаций PRObonds дал 3,6% годовых, смешанный портфель #2 (который, впрочем, сейчас почти копирует позиции портфеля #1) – 2,5%. Самые низкие годовые доходности с марта 2020 года. И сегодня они, видимо, снизится ещё. Индекс высокодоходных облигаций Cbonds-CBI RU High Yield на вчера имел актуальную годовую доходность 1,5%.

В последние две сессии происходила частичная замена короткого выпуска застройщика АПРИ «Флай Плэнинг» (АПРИФП БП3) на серьезно просевший более длинный (АПРИФП 05). Замена произошло примерно на 0,5% от активов обоих портфелей и может продолжиться в дальнейшем. Также началась замена облигаций строительной компании «Литана» на облигации ЛК «Дельта». Позиция в «Литане» будет полностью заменена «Дельтой» до конца настоящей недели.

Очевидно, сейчас намного интереснее и важнее то, что уже произошло и еще произойдет с финансовым рынком, да и с экономикой России в связи с признанием ЛНР/ДНР. Вчерашняя биржевая ситуация может оказаться продажами на слухах перед покупками на новостях. Но говорить об этом с какой-то уверенностью можно будет не раньше завтрашнего дня, причем только если сегодня продажи закончатся.

Что касается портфелей, то оба они будут вынуждены следовать за общим трендом фондового рынка. В какой-то момент портфель #2 наверняка пополнится длинной позицией на рынке российских акций (подумаю, в каком инструменте) и/или короткой в парах доллар- и евро/рубль. Насколько близок этот момент, покажут ближайшие торговые сессии.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

👍11👎2