29.08 ВЭББАНКИР.pdf

7.1 MB

#вэббанкир #анонс #презентацияэмитента

МФК ВЭББАНКИР (ruBB-) 31 августа планирует разместить выпуск объемом 100 млн.р.

Предварительные параметры размещения:

🔹Объем выпуска - 100 млн рублей

🔹Срок обращения - 1260 дней (3,5 года)

🔹Ориентир дата начала размещения - 31 августа

🔹Периодичность купона - месяц

🔹Ориентир ставки купона (купон - 30 дней):

▫️19% - 1 – 6 купонные периоды

▫️18% - 7 – 12 купонные периода

▫️16% - 13 – 18 купонные периоды

▫️14% - 19 – 24 купонные периоды

▫️12% - 25 – 42 купонные периоды

🔹Выпуск предназначен для квалифицированных инвесторов

Организатор - ИК Иволга Капитал

Ограничение ответственности

МФК ВЭББАНКИР (ruBB-) 31 августа планирует разместить выпуск объемом 100 млн.р.

Предварительные параметры размещения:

🔹Объем выпуска - 100 млн рублей

🔹Срок обращения - 1260 дней (3,5 года)

🔹Ориентир дата начала размещения - 31 августа

🔹Периодичность купона - месяц

🔹Ориентир ставки купона (купон - 30 дней):

▫️19% - 1 – 6 купонные периоды

▫️18% - 7 – 12 купонные периода

▫️16% - 13 – 18 купонные периоды

▫️14% - 19 – 24 купонные периоды

▫️12% - 25 – 42 купонные периоды

🔹Выпуск предназначен для квалифицированных инвесторов

Организатор - ИК Иволга Капитал

Ограничение ответственности

👍22👎4

PRObonds | Иволга Капитал

Photo

#вдо

Спустя неделю, торги 1,5-миллиардным выпуском ГЛОРАКС 01 на вторичном рынке так и не начались. Размещение этих бумаг состоялось в прошлый понедельник 22 августа. Поэтому, в статистике, которую мы ведем, АТОН теряет первое место организатора ВДО. Все-таки ВДО предполагают розничность.

Спустя неделю, торги 1,5-миллиардным выпуском ГЛОРАКС 01 на вторичном рынке так и не начались. Размещение этих бумаг состоялось в прошлый понедельник 22 августа. Поэтому, в статистике, которую мы ведем, АТОН теряет первое место организатора ВДО. Все-таки ВДО предполагают розничность.

👍33

Forwarded from MMI

❗️ПРОГНОЗ МИНЭКА, ПО-ВИДИМОМУ, ОТПРАВЛЕН В КОРЗИНУ

Сегодня у отвечающего за экономику первого вице-премьера правительства, Андрея Белоусова, случился приступ оптимизма. Отжёг по полной! Заявленные цифры категорично противоречат недавнему прогнозу Минэка https://t.me/russianmacro/15195. По-видимому, этот прогноз будет пересчитан, и в сентябре мы увидим сверхоптимистичные сценарии. Принятие сверхоптимистичного прогноза будет означать значительное раздувание расходов бюджета. И если по факту сверхоптимистичные макропрогнозы не подтвердятся, то итогом будет значительный дефицит бюджета, для финансирования которого сейчас есть только эмиссионный механизм.

Избыточно оптимистичные макропрогнозы – это плохая новость для инвесторов в ОФЗ, ставки могут поползти вверх. ЦБ в этом случае придется проводить более жёсткую политику.

ЧТО СКАЗАЛ БЕЛОУСОВ (цитаты Интерфакс):

• В 2022 Г ПАДЕНИЕ ЭКОНОМИКИ РФ БУДЕТ МЕНЬШЕ 3%, В 2023 ЕСТЬ ШАНСЫ ОГРАНИЧИТЬ СПАД В ДИАПАЗОНЕ 0.6-0.8% ВВП

• СРЕДНЕЕ ПАДЕНИЕ В ПРОМЫШЛЕННОСТИ К ФЕВРАЛЮ СОСТАВЛЯЕТ ОКОЛО 4.5%, В РЯДЕ ОТРАСЛЕЙ ОНО ГЛУБЖЕ, ГДЕ-ТО СПАД ОТСУТСТВУЕТ

• ПРИЗНАКОВ УХУДШЕНИЯ СИТУАЦИИ НА РЫНКЕ ТРУДА СЕЙЧАС НЕТ, НО ЕСТЬ РИСКИ ДЛЯ 0.2-0.3 МЛН РАБОЧИХ МЕСТ

• НЕСЫРЬЕВОЙ НЕЭНЕРГЕТИЧЕСКИЙ ЭКСПОРТ ИЗ РФ В 2022 Г СОКРАТИТСЯ ПРИМЕРНО НА 17% ИЗ-ЗА ЗАКРЫТИЯ ЕВРОПЕЙСКОГО РЫНКА

• КРИТИЧЕСКИЙ ИМПОРТ СОКРАТИЛСЯ ПРИМЕРНО НА 11-12%, СУЩЕСТВЕННО ЛУЧШЕ ОБЩЕГО ПОКАЗАТЕЛЯ

• ИМПОРТ В РФ СЕЙЧАС СОСТАВЛЯЕТ ПРИМЕРНО 65-70% ОТ УРОВНЯ ПРЕДЫДУЩЕГО ГОДА, НА ПИКЕ ПАДЕНИЕ БЫЛО ДВУКРАТНЫМ; ПОМОГ ПАРАЛЛЕЛЬНЫЙ ИМПОРТ

• ИНВЕСТИЦИИ В ОСНОВНОЙ КАПИТАЛ ВО ВТОРОМ КВАРТАЛЕ СНИЗИЛИСЬ НЕЗНАЧИТЕЛЬНО ИЛИ НЕ СНИЗИЛИСЬ ВООБЩЕ, НО СИТУАЦИЯ ОСТАЕТСЯ СЛОЖНОЙ ИЗ-ЗА ОГРАНИЧЕНИЙ

• ИНВЕСТИЦИИ В РФ В 2022 Г СОКРАТЯТСЯ ПРИМЕРНО НА 2%, В 2023 Г СНИЖЕНИЕ СОСТАВИТ ОКОЛО 1%

• "ЭПИЦЕНТР" СПАДА ИНВЕСТИЦИЙ ПРИДЕТСЯ НА IV КВАРТАЛ, МОЖЕТ ЗАТРОНУТЬ НАЧАЛО 2023 Г

• ЕСТЬ ПРИЗНАКИ ОЖИВЛЕНИЯ ВНУТРЕННЕГО СПРОСА НА ФОНЕ СНИЖЕНИЯ КЛЮЧЕВОЙ СТАВКИ, СДВИНУЛОСЬ С МЕРТВОЙ ТОЧКИ КРЕДИТОВАНИЕ КОРПОРАТИВНОГО СЕКТОРА

• СПАД ПОТРЕБЛЕНИЯ В 2022 Г СОСТАВИТ 4,2%, В 2023Г ОЖИДАЕТСЯ РОСТ В 2,5-3%

• ИНФЛЯЦИЯ В РФ ПО ИТОГАМ ГОДА МОЖЕТ СОСТАВИТЬ 12-13%

Сегодня у отвечающего за экономику первого вице-премьера правительства, Андрея Белоусова, случился приступ оптимизма. Отжёг по полной! Заявленные цифры категорично противоречат недавнему прогнозу Минэка https://t.me/russianmacro/15195. По-видимому, этот прогноз будет пересчитан, и в сентябре мы увидим сверхоптимистичные сценарии. Принятие сверхоптимистичного прогноза будет означать значительное раздувание расходов бюджета. И если по факту сверхоптимистичные макропрогнозы не подтвердятся, то итогом будет значительный дефицит бюджета, для финансирования которого сейчас есть только эмиссионный механизм.

Избыточно оптимистичные макропрогнозы – это плохая новость для инвесторов в ОФЗ, ставки могут поползти вверх. ЦБ в этом случае придется проводить более жёсткую политику.

ЧТО СКАЗАЛ БЕЛОУСОВ (цитаты Интерфакс):

• В 2022 Г ПАДЕНИЕ ЭКОНОМИКИ РФ БУДЕТ МЕНЬШЕ 3%, В 2023 ЕСТЬ ШАНСЫ ОГРАНИЧИТЬ СПАД В ДИАПАЗОНЕ 0.6-0.8% ВВП

• СРЕДНЕЕ ПАДЕНИЕ В ПРОМЫШЛЕННОСТИ К ФЕВРАЛЮ СОСТАВЛЯЕТ ОКОЛО 4.5%, В РЯДЕ ОТРАСЛЕЙ ОНО ГЛУБЖЕ, ГДЕ-ТО СПАД ОТСУТСТВУЕТ

• ПРИЗНАКОВ УХУДШЕНИЯ СИТУАЦИИ НА РЫНКЕ ТРУДА СЕЙЧАС НЕТ, НО ЕСТЬ РИСКИ ДЛЯ 0.2-0.3 МЛН РАБОЧИХ МЕСТ

• НЕСЫРЬЕВОЙ НЕЭНЕРГЕТИЧЕСКИЙ ЭКСПОРТ ИЗ РФ В 2022 Г СОКРАТИТСЯ ПРИМЕРНО НА 17% ИЗ-ЗА ЗАКРЫТИЯ ЕВРОПЕЙСКОГО РЫНКА

• КРИТИЧЕСКИЙ ИМПОРТ СОКРАТИЛСЯ ПРИМЕРНО НА 11-12%, СУЩЕСТВЕННО ЛУЧШЕ ОБЩЕГО ПОКАЗАТЕЛЯ

• ИМПОРТ В РФ СЕЙЧАС СОСТАВЛЯЕТ ПРИМЕРНО 65-70% ОТ УРОВНЯ ПРЕДЫДУЩЕГО ГОДА, НА ПИКЕ ПАДЕНИЕ БЫЛО ДВУКРАТНЫМ; ПОМОГ ПАРАЛЛЕЛЬНЫЙ ИМПОРТ

• ИНВЕСТИЦИИ В ОСНОВНОЙ КАПИТАЛ ВО ВТОРОМ КВАРТАЛЕ СНИЗИЛИСЬ НЕЗНАЧИТЕЛЬНО ИЛИ НЕ СНИЗИЛИСЬ ВООБЩЕ, НО СИТУАЦИЯ ОСТАЕТСЯ СЛОЖНОЙ ИЗ-ЗА ОГРАНИЧЕНИЙ

• ИНВЕСТИЦИИ В РФ В 2022 Г СОКРАТЯТСЯ ПРИМЕРНО НА 2%, В 2023 Г СНИЖЕНИЕ СОСТАВИТ ОКОЛО 1%

• "ЭПИЦЕНТР" СПАДА ИНВЕСТИЦИЙ ПРИДЕТСЯ НА IV КВАРТАЛ, МОЖЕТ ЗАТРОНУТЬ НАЧАЛО 2023 Г

• ЕСТЬ ПРИЗНАКИ ОЖИВЛЕНИЯ ВНУТРЕННЕГО СПРОСА НА ФОНЕ СНИЖЕНИЯ КЛЮЧЕВОЙ СТАВКИ, СДВИНУЛОСЬ С МЕРТВОЙ ТОЧКИ КРЕДИТОВАНИЕ КОРПОРАТИВНОГО СЕКТОРА

• СПАД ПОТРЕБЛЕНИЯ В 2022 Г СОСТАВИТ 4,2%, В 2023Г ОЖИДАЕТСЯ РОСТ В 2,5-3%

• ИНФЛЯЦИЯ В РФ ПО ИТОГАМ ГОДА МОЖЕТ СОСТАВИТЬ 12-13%

👍19

#портфелиprobonds #акции

Портфель акций вчера вышел из убытка. Надеюсь, еще подрастет ;)

Вчера в плюс вернулся наш смешанный портфель акций. Плюс-минус, когда речь об акциях – это чокнутый маятник. И всё-таки, думаю, импульс повышения еще есть. Выражаясь осторожнее, падение рынка, если случится, по моей оценке, развития сейчас не получит.

Против рынка выступают дорогие, считай, малодоступные деньги. Последние дни сделки однодневного РЕПО с ЦК проводятся по ставкам выше, а иногда и заметно выше 8%. Ключевая ставка – ровно 8%, и через неполные 3 недели ожидается ее дальнейшее снижение. Потенциальное укрепление рубля, что держал бы в уме, тоже фактор сдерживания рынка.

В остальном ситуация неплохая. Американские фондовые индексы, каким бы далеким ни был заокеанский рынок, мое мнение, формируют дно и от него оттолкнутся. Нефть неожиданно оказалась вблизи 105 долл./барр. (в копилку крепкого рубля). Доллар тоже, видимо, свое ралли завершил.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Ссылка на ограничение ответственности.

Портфель акций вчера вышел из убытка. Надеюсь, еще подрастет ;)

Вчера в плюс вернулся наш смешанный портфель акций. Плюс-минус, когда речь об акциях – это чокнутый маятник. И всё-таки, думаю, импульс повышения еще есть. Выражаясь осторожнее, падение рынка, если случится, по моей оценке, развития сейчас не получит.

Против рынка выступают дорогие, считай, малодоступные деньги. Последние дни сделки однодневного РЕПО с ЦК проводятся по ставкам выше, а иногда и заметно выше 8%. Ключевая ставка – ровно 8%, и через неполные 3 недели ожидается ее дальнейшее снижение. Потенциальное укрепление рубля, что держал бы в уме, тоже фактор сдерживания рынка.

В остальном ситуация неплохая. Американские фондовые индексы, каким бы далеким ни был заокеанский рынок, мое мнение, формируют дно и от него оттолкнутся. Нефть неожиданно оказалась вблизи 105 долл./барр. (в копилку крепкого рубля). Доллар тоже, видимо, свое ралли завершил.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Ссылка на ограничение ответственности.

👍11

PRObonds | Иволга Капитал

Как вы думаете, какую совокупную комиссию организатор ВДО берет с эмитента ВДО за организацию и продажу выпуск облигаций (в %% от суммы выпуска)?

20% респондентов оказались правы. Если речь об ИК Иволга Капитал.

Стандартные рамки нашей совокупной комиссии за организацию и размещение выпуска облигаций (высокодоходных) - 2,0-2,4% от объема выпуска.

Стандартные рамки нашей совокупной комиссии за организацию и размещение выпуска облигаций (высокодоходных) - 2,0-2,4% от объема выпуска.

👍31

#вэббанкир #скрипт

31 августа - начало размещения третьего выпуска облигаций МФК ВЭББАНКИР. Организатор размещения - ИК Иволга Капитал

Основные параметры выпуска:

- эмитент: ООО МФК «Вэббанкир»

- кредитный рейтинг эмитента: ruBB- (Эксперт РА), прогноз «стабильный»

- размер выпуска: 100 млн.р.

- срок обращения: 1 260 дней (3,5 года)

- периодичность купона: 30 дней

- ставка купона:

▫️19% - 1 – 6 купонные периоды

▫️18% - 7 – 12 купонные периода

▫️16% - 13 – 18 купонные периоды

▫️14% - 19 – 24 купонные периоды

▫️12% - 25 – 42 купонные периоды

🔹Выпуск предназначен для квалифицированных инвесторов

Скрипт для участия в первичном размещении:

- полное / краткое наименование: МФК ВЭББАНКИР 03 / ВЭББНКР 03

- ISIN: RU000A105575

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

31 августа заявки на первичном рынке будут приниматься с 10-00 до 13-00 Мск и с 16-45 до 17-30 Мск (с перерывом на клиринг)

Контакты клиентского блока ИК Иволга Капитал:

- Телеграм-бот Иволга Капитал, @ivolgacapital_bot

- [email protected], +7 495 150 08 90

- Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

- Александр Бойчук @AleksandrBoychuk +7 985 912 67 50

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

Не является индивидуальной инвестиционной рекомендацией

31 августа - начало размещения третьего выпуска облигаций МФК ВЭББАНКИР. Организатор размещения - ИК Иволга Капитал

Основные параметры выпуска:

- эмитент: ООО МФК «Вэббанкир»

- кредитный рейтинг эмитента: ruBB- (Эксперт РА), прогноз «стабильный»

- размер выпуска: 100 млн.р.

- срок обращения: 1 260 дней (3,5 года)

- периодичность купона: 30 дней

- ставка купона:

▫️19% - 1 – 6 купонные периоды

▫️18% - 7 – 12 купонные периода

▫️16% - 13 – 18 купонные периоды

▫️14% - 19 – 24 купонные периоды

▫️12% - 25 – 42 купонные периоды

🔹Выпуск предназначен для квалифицированных инвесторов

Скрипт для участия в первичном размещении:

- полное / краткое наименование: МФК ВЭББАНКИР 03 / ВЭББНКР 03

- ISIN: RU000A105575

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

31 августа заявки на первичном рынке будут приниматься с 10-00 до 13-00 Мск и с 16-45 до 17-30 Мск (с перерывом на клиринг)

Контакты клиентского блока ИК Иволга Капитал:

- Телеграм-бот Иволга Капитал, @ivolgacapital_bot

- [email protected], +7 495 150 08 90

- Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

- Александр Бойчук @AleksandrBoychuk +7 985 912 67 50

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

Не является индивидуальной инвестиционной рекомендацией

Telegram

PRObonds | Иволга Капитал

#вэббанкир #анонс #презентацияэмитента

МФК ВЭББАНКИР (ruBB-) 31 августа планирует разместить выпуск объемом 100 млн.р.

Предварительные параметры размещения:

🔹Объем выпуска - 100 млн рублей

🔹Срок обращения - 1260 дней (3,5 года)

🔹Ориентир дата начала размещения…

МФК ВЭББАНКИР (ruBB-) 31 августа планирует разместить выпуск объемом 100 млн.р.

Предварительные параметры размещения:

🔹Объем выпуска - 100 млн рублей

🔹Срок обращения - 1260 дней (3,5 года)

🔹Ориентир дата начала размещения…

👍21👎4

#дефолты

Индекс потенциальных дефолтов. Без обновлений

Индекс потенциальных дефолтов (наш мысленный эксперимент) с момента последней публикации 19 августа не изменился по составу. Изменение – в динамике. 19 августа результат индекса (разница между текущими ценами облигаций и ценами включения в индекс, а также выплаченными купонами по ним) превышал 113 млн.р., а вчера составляла только 34 млн.р.

В индексе 6 бумаг, одна – дебютная облигация Главторга, 5 – выпуски ЭБИСа. За это время в полный дефолт ни одна из них не ушла. Но вчера по 5-му выпуску ЭБИСа не было выплаты купона (по меньшей мере, нет раскрытия соответствующей информации от эмитента). Ближайший купон Главторга - 15 сентября.

У обоих эмитентов сохранились неизменными и статусы блокировок банковских счетов. У ЭБИСа они действуют с 17 августа, у Главторга – с 26 июля.

Индекс в конце нынешней или в начале следующей недели, вероятно, пополнится новыми именами. От практики публикации кандидатов в индекс уходим, чтобы не задавать ненужных дискуссий. Зато и тянуть с расширением индекса смысла нет. Времена на облигационном рынке интересные, а в сегменте ВДО особенно.

Индекс потенциальных дефолтов – возможно, не вполне удачное название нашего эксперимента по оценке шансов на облигационных дефолт. Индекс не обладает статистическими подтверждениями и строится на предположениях аналитического блока ИК Иволга Капитал. Поэтому его можно рассматривать исключительно как информационный материал, не претендующий на любые формы рекомендаций.

Индекс потенциальных дефолтов. Без обновлений

Индекс потенциальных дефолтов (наш мысленный эксперимент) с момента последней публикации 19 августа не изменился по составу. Изменение – в динамике. 19 августа результат индекса (разница между текущими ценами облигаций и ценами включения в индекс, а также выплаченными купонами по ним) превышал 113 млн.р., а вчера составляла только 34 млн.р.

В индексе 6 бумаг, одна – дебютная облигация Главторга, 5 – выпуски ЭБИСа. За это время в полный дефолт ни одна из них не ушла. Но вчера по 5-му выпуску ЭБИСа не было выплаты купона (по меньшей мере, нет раскрытия соответствующей информации от эмитента). Ближайший купон Главторга - 15 сентября.

У обоих эмитентов сохранились неизменными и статусы блокировок банковских счетов. У ЭБИСа они действуют с 17 августа, у Главторга – с 26 июля.

Индекс в конце нынешней или в начале следующей недели, вероятно, пополнится новыми именами. От практики публикации кандидатов в индекс уходим, чтобы не задавать ненужных дискуссий. Зато и тянуть с расширением индекса смысла нет. Времена на облигационном рынке интересные, а в сегменте ВДО особенно.

Индекс потенциальных дефолтов – возможно, не вполне удачное название нашего эксперимента по оценке шансов на облигационных дефолт. Индекс не обладает статистическими подтверждениями и строится на предположениях аналитического блока ИК Иволга Капитал. Поэтому его можно рассматривать исключительно как информационный материал, не претендующий на любые формы рекомендаций.

👍39

#вэббанкир #скрипт

Сегодня в 10-00 - начало размещения третьего выпуска облигаций МФК ВЭББАНКИР.

Организатор размещения - ИК Иволга Капитал

Основные параметры выпуска:

- эмитент: ООО МФК «Вэббанкир»

- кредитный рейтинг эмитента: ruBB- (Эксперт РА), прогноз «стабильный»

- размер выпуска: 100 млн.р.

- срок обращения: 1 260 дней (3,5 года)

- периодичность купона: 30 дней

- ставка купона:

▫️19% - 1 – 6 купонные периоды

▫️18% - 7 – 12 купонные периода

▫️16% - 13 – 18 купонные периоды

▫️14% - 19 – 24 купонные периоды

▫️12% - 25 – 42 купонные периоды

🔹Выпуск предназначен для квалифицированных инвесторов

Скрипт для участия в первичном размещении:

- полное / краткое наименование: МФК ВЭББАНКИР 03 / ВЭББНКР 03

- ISIN: RU000A105575

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

31 августа заявки на первичном рынке будут приниматься с 10-00 до 13-00 Мск и с 16-45 до 17-30 Мск (с перерывом на клиринг)

Контакты клиентского блока ИК Иволга Капитал:

- Телеграм-бот Иволга Капитал, @ivolgacapital_bot

- [email protected], +7 495 150 08 90

- Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

- Александр Бойчук @AleksandrBoychuk +7 985 912 67 50

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

Не является индивидуальной инвестиционной рекомендацией

Сегодня в 10-00 - начало размещения третьего выпуска облигаций МФК ВЭББАНКИР.

Организатор размещения - ИК Иволга Капитал

Основные параметры выпуска:

- эмитент: ООО МФК «Вэббанкир»

- кредитный рейтинг эмитента: ruBB- (Эксперт РА), прогноз «стабильный»

- размер выпуска: 100 млн.р.

- срок обращения: 1 260 дней (3,5 года)

- периодичность купона: 30 дней

- ставка купона:

▫️19% - 1 – 6 купонные периоды

▫️18% - 7 – 12 купонные периода

▫️16% - 13 – 18 купонные периоды

▫️14% - 19 – 24 купонные периоды

▫️12% - 25 – 42 купонные периоды

🔹Выпуск предназначен для квалифицированных инвесторов

Скрипт для участия в первичном размещении:

- полное / краткое наименование: МФК ВЭББАНКИР 03 / ВЭББНКР 03

- ISIN: RU000A105575

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

31 августа заявки на первичном рынке будут приниматься с 10-00 до 13-00 Мск и с 16-45 до 17-30 Мск (с перерывом на клиринг)

Контакты клиентского блока ИК Иволга Капитал:

- Телеграм-бот Иволга Капитал, @ivolgacapital_bot

- [email protected], +7 495 150 08 90

- Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

- Александр Бойчук @AleksandrBoychuk +7 985 912 67 50

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

Не является индивидуальной инвестиционной рекомендацией

Telegram

PRObonds | Иволга Капитал

#вэббанкир #анонс #презентацияэмитента

МФК ВЭББАНКИР (ruBB-) 31 августа планирует разместить выпуск объемом 100 млн.р.

Предварительные параметры размещения:

🔹Объем выпуска - 100 млн рублей

🔹Срок обращения - 1260 дней (3,5 года)

🔹Ориентир дата начала размещения…

МФК ВЭББАНКИР (ruBB-) 31 августа планирует разместить выпуск объемом 100 млн.р.

Предварительные параметры размещения:

🔹Объем выпуска - 100 млн рублей

🔹Срок обращения - 1260 дней (3,5 года)

🔹Ориентир дата начала размещения…

👍12

#лизингтрейд #рейтинг

⚡️⚡️АКРА ПОДТВЕРДИЛО КРЕДИТНЫЙ РЕЙТИНГ ООО «ЛИЗИНГ-ТРЕЙД» НА УРОВНЕ ВВ+(RU), ИЗМЕНИВ ПРОГНОЗ НА «ПОЗИТИВНЫЙ»

Изменение прогноза по кредитному рейтингу Компании на «Позитивный» отражает мнение АКРА о возможном повышении рейтинга благодаря дальнейшему улучшению качества лизингового портфеля в отсутствие ухудшения остальных факторов оценки.

АКРА отмечает дальнейшее улучшение диверсификации портфеля по контрагентам: доля крупнейшей группы клиентов составляет 2,5%, а на десять наиболее крупных приходится 17,5% лизингового портфеля.

АКРА отмечает снижение доли выплачиваемых дивидендов и ожидает, что в будущем это позитивно отразится на генерации капитала.

АКРА повышает оценку диверсификации структуры фондирования Компании. Лизинг-Трейд сохраняет баланс источников фондирования, увеличив на балансе долю облигационных заимствований, и не наращивает объемы кредитов, приходящихся на крупнейшие в кредитном портфеле банки.

❗️ Напоминаем, продолжается размещение нового выпуска облигаций "Лизинг-Трейда" (BB+(RU), 100 млн.р., 1,5 года до оферты, купон 17%).

/Облигации ООО "Лизинг-Трейд" входят в портфель PRObonds на 7,85% от активов/

⚡️⚡️АКРА ПОДТВЕРДИЛО КРЕДИТНЫЙ РЕЙТИНГ ООО «ЛИЗИНГ-ТРЕЙД» НА УРОВНЕ ВВ+(RU), ИЗМЕНИВ ПРОГНОЗ НА «ПОЗИТИВНЫЙ»

Изменение прогноза по кредитному рейтингу Компании на «Позитивный» отражает мнение АКРА о возможном повышении рейтинга благодаря дальнейшему улучшению качества лизингового портфеля в отсутствие ухудшения остальных факторов оценки.

АКРА отмечает дальнейшее улучшение диверсификации портфеля по контрагентам: доля крупнейшей группы клиентов составляет 2,5%, а на десять наиболее крупных приходится 17,5% лизингового портфеля.

АКРА отмечает снижение доли выплачиваемых дивидендов и ожидает, что в будущем это позитивно отразится на генерации капитала.

АКРА повышает оценку диверсификации структуры фондирования Компании. Лизинг-Трейд сохраняет баланс источников фондирования, увеличив на балансе долю облигационных заимствований, и не наращивает объемы кредитов, приходящихся на крупнейшие в кредитном портфеле банки.

❗️ Напоминаем, продолжается размещение нового выпуска облигаций "Лизинг-Трейда" (BB+(RU), 100 млн.р., 1,5 года до оферты, купон 17%).

/Облигации ООО "Лизинг-Трейд" входят в портфель PRObonds на 7,85% от активов/

{kind=link}

🔥34👍8

#страна #новостиэмитентов #отчетность

⚡️Страна Девелопмент публикует МСФО за 1 полугодие 2022

🏢В 2022 году группа продолжает масштабирование бизнеса и расширяет географию бизнеса. К Тюмени, Москве и Санкт-Петербургу в 2022 году прибавился Екатеринбург.

🏗Объём текущего строительства 382 тыс. м2, в стадии строительства находится 22 объекта. Компания занимает 35 место в рейтинге ТОП Застройщиков ЕРЗ

📈Рост масштабов бизнеса отражается и на финансовых результатах: рост выручки, накоплений средств на эскроу счетах и прибыли. Покрытие долга остаётся на комфортных уровнях и показывает положительную динамику в сравнении с 2021 годом.

📊Основные финансовые показатели группы по итогам 1 полугодия 2022, LTM:

• Выручка 20,9 млрд

• EBITDA 9,8 млрд

• Чистая прибыль 5,9 млрд

• Долг 28.7 млрд

• Капитал 9.5 млрд

• Остатки на эскроу 14.27 млрд

• (Долг - эскроу)/ Капитал 1,52

• (Долг - эскроу)/ EBITDA 1,47

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=38399&type=4

/Облигации Страна 01 входят в портфели PRObonds ВДО на 8,5% от активов/

⚡️Страна Девелопмент публикует МСФО за 1 полугодие 2022

🏢В 2022 году группа продолжает масштабирование бизнеса и расширяет географию бизнеса. К Тюмени, Москве и Санкт-Петербургу в 2022 году прибавился Екатеринбург.

🏗Объём текущего строительства 382 тыс. м2, в стадии строительства находится 22 объекта. Компания занимает 35 место в рейтинге ТОП Застройщиков ЕРЗ

📈Рост масштабов бизнеса отражается и на финансовых результатах: рост выручки, накоплений средств на эскроу счетах и прибыли. Покрытие долга остаётся на комфортных уровнях и показывает положительную динамику в сравнении с 2021 годом.

📊Основные финансовые показатели группы по итогам 1 полугодия 2022, LTM:

• Выручка 20,9 млрд

• EBITDA 9,8 млрд

• Чистая прибыль 5,9 млрд

• Долг 28.7 млрд

• Капитал 9.5 млрд

• Остатки на эскроу 14.27 млрд

• (Долг - эскроу)/ Капитал 1,52

• (Долг - эскроу)/ EBITDA 1,47

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=38399&type=4

/Облигации Страна 01 входят в портфели PRObonds ВДО на 8,5% от активов/

{kind=link}

👍34

#голубойэкран #песочницаlive

🏖 ПЕСОЧНИЦА LIVE. Экспромт

Завтра, 1 сентября, в прямом эфире:

АПРИ Флай Плэнинг, Страна Девелопмент, А. Белоусов, ЭБИС+, проблемные долги, дефолты, Газпром инемного иронии.

Ждём вас онлайн в 18.00 (мск). Свои вопросы по теме можете оставлять в комментариях к этому посту.

🏖 ПЕСОЧНИЦА LIVE. Экспромт

Завтра, 1 сентября, в прямом эфире:

АПРИ Флай Плэнинг, Страна Девелопмент, А. Белоусов, ЭБИС+, проблемные долги, дефолты, Газпром и

YouTube

Песочница LIVE. Экспромт

АПРИ Флай Плэнинг, Страна Девелопмент, А. Белоусов, ЭБИС+, проблемные долги, дефолты, Газпром и немного иронии:

00:00 – План песочницы

01:25 – Как дела у Эбис +

03:03 – Разбор тезисов речи Белоусова (падение экономики, рынок труда, импорт, инфляция) h…

00:00 – План песочницы

01:25 – Как дела у Эбис +

03:03 – Разбор тезисов речи Белоусова (падение экономики, рынок труда, импорт, инфляция) h…

🔥27

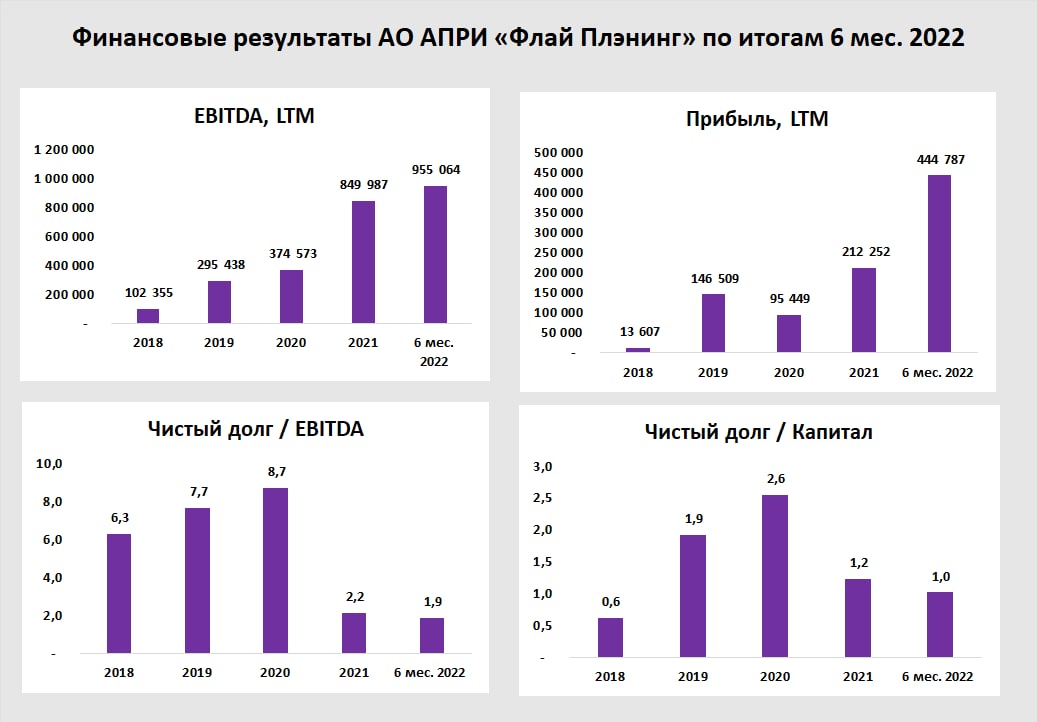

#стройка #отчетность #априфлай

ГК АПРИ Флай Плэнинг. Результаты за 6 месяцев 2022 по МСФО

Крупнейший девелопер Челябинска раскрыл консолидированные данные за первое полугодие

С 2022 года в активную стадию продаж вошли проекты ассоциированных компаний, в которых доля АПРИ составляет 50%. Если раньше продажи практически напрямую транслировались в выручку, то теперь в отчётности отражается только финансовый результат этих проектов. Сейчас основные продажи приходятся на СЗ Парковый Премиум и СЗ Привилегия-3, финансовый результат по которым за 6 мес. 2022 составил 319 млн и отражается в прочих доходах.

Такая схема позволяет более гибко управлять рисками, получая часть будущей прибыли на этапе продажи доли в СЗ, девелопер не планирует отказываться от этого формата

Основные цифры отчетности:

- Объем продаж: 2,45 млрд руб., +5% г/г

- Финрез от операционной деятельности: 454 млн руб., +82% г/г

- Чистая прибыль: 280 млн руб., +449% г/г

- Adj. Net Debt/EBITDA 1,89

- Чистый долг: 1,807 млрд рублей против 1,839 млрд рублей на начало года

За это время компания диверсифицировала свою деятельность, приступив к строительным работам в Екатеринбурге, а также получила кредитные линиии на проект на острове Русский

В августе 2022 был получен рейтинг ВВ-.ru от НКР. Действует рейтинг ruB от Эксперт РА, его обновление ожидается в ноябре 2022.

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=37277&type=7&attempt=2

Ограничение ответственности

/Облигации ГК АПРИ Флай Плэнинг входят в портфели PRObonds ВДО на 11,7% от активов/

ГК АПРИ Флай Плэнинг. Результаты за 6 месяцев 2022 по МСФО

Крупнейший девелопер Челябинска раскрыл консолидированные данные за первое полугодие

С 2022 года в активную стадию продаж вошли проекты ассоциированных компаний, в которых доля АПРИ составляет 50%. Если раньше продажи практически напрямую транслировались в выручку, то теперь в отчётности отражается только финансовый результат этих проектов. Сейчас основные продажи приходятся на СЗ Парковый Премиум и СЗ Привилегия-3, финансовый результат по которым за 6 мес. 2022 составил 319 млн и отражается в прочих доходах.

Такая схема позволяет более гибко управлять рисками, получая часть будущей прибыли на этапе продажи доли в СЗ, девелопер не планирует отказываться от этого формата

Основные цифры отчетности:

- Объем продаж: 2,45 млрд руб., +5% г/г

- Финрез от операционной деятельности: 454 млн руб., +82% г/г

- Чистая прибыль: 280 млн руб., +449% г/г

- Adj. Net Debt/EBITDA 1,89

- Чистый долг: 1,807 млрд рублей против 1,839 млрд рублей на начало года

За это время компания диверсифицировала свою деятельность, приступив к строительным работам в Екатеринбурге, а также получила кредитные линиии на проект на острове Русский

В августе 2022 был получен рейтинг ВВ-.ru от НКР. Действует рейтинг ruB от Эксперт РА, его обновление ожидается в ноябре 2022.

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=37277&type=7&attempt=2

Ограничение ответственности

/Облигации ГК АПРИ Флай Плэнинг входят в портфели PRObonds ВДО на 11,7% от активов/

{kind=link}

👍38🔥8

#нашевсё

Дефляция запускает волну

Дефляция должна дать экономике шанс. Обратившись к привычной иллюстрации, видим, насколько быстрее в сравнении с 2015-16 годами корректируется годовая инфляция на этот раз (за счет летнего снижения цен годовой их прирост опустился до 14,3%). И видим, что Банк России снижает ключевую ставку не менее активно, чем повышал. Тоже отличие от предыдущего кризиса, там ЦБ держал ставку мертвой хваткой.

Но на сей раз аргументов в пользу консервативной ДКП не просматривается. Вне явной угрозы роста цен надо что-то делать с экономикой. ВВП -4,3% в годовом исчислении по итогам июля и достигал -4,9% в июне. Да, в 2-2,5 раза лучше, чем ожидалось в первые дни СВО. И всё-таки худшее, что переживала страна за 20-25 лет.

Российский регулятор хоть и считается эталоном непредсказуемости в своих решениях по ставке, но, кажется, не может не снизить её 16 сентября. Причем шаг может оказаться сопоставимым с июльским (тогда Банк России снизил ставку на 150 б.п. с 9,5% до 8%).

Использует ли дефляционный шанс экономика, вопрос без однозначного ответа. Чуть понятнее логика фондового рынка: ставки банковских депозитов и рынка денежного (на иллюстрации – однодневного РЕПО с ЦК) весьма жестко привязаны к ключевой. Безусловно, их снижение не выталкивает деньги из банков и с денежных счетов на рынок линейно. Но иногда создает волны движения ликвидности в биржевые инструменты. Последнюю мы видели во второй половине 2020 года. Решение Банка России 16 сентября, если ставка окажется на уровне или ниже 7%, уже может запустить новую волну.

Дефляция запускает волну

Дефляция должна дать экономике шанс. Обратившись к привычной иллюстрации, видим, насколько быстрее в сравнении с 2015-16 годами корректируется годовая инфляция на этот раз (за счет летнего снижения цен годовой их прирост опустился до 14,3%). И видим, что Банк России снижает ключевую ставку не менее активно, чем повышал. Тоже отличие от предыдущего кризиса, там ЦБ держал ставку мертвой хваткой.

Но на сей раз аргументов в пользу консервативной ДКП не просматривается. Вне явной угрозы роста цен надо что-то делать с экономикой. ВВП -4,3% в годовом исчислении по итогам июля и достигал -4,9% в июне. Да, в 2-2,5 раза лучше, чем ожидалось в первые дни СВО. И всё-таки худшее, что переживала страна за 20-25 лет.

Российский регулятор хоть и считается эталоном непредсказуемости в своих решениях по ставке, но, кажется, не может не снизить её 16 сентября. Причем шаг может оказаться сопоставимым с июльским (тогда Банк России снизил ставку на 150 б.п. с 9,5% до 8%).

Использует ли дефляционный шанс экономика, вопрос без однозначного ответа. Чуть понятнее логика фондового рынка: ставки банковских депозитов и рынка денежного (на иллюстрации – однодневного РЕПО с ЦК) весьма жестко привязаны к ключевой. Безусловно, их снижение не выталкивает деньги из банков и с денежных счетов на рынок линейно. Но иногда создает волны движения ликвидности в биржевые инструменты. Последнюю мы видели во второй половине 2020 года. Решение Банка России 16 сентября, если ставка окажется на уровне или ниже 7%, уже может запустить новую волну.

👍27