Торговый план #позиции

Цикл повышения ставок почти завершен

1. Цикл повышения ставок в США и Европе завершён. Об этом как бы намекает нам статистика.

Pmi + рынок труда + инфляция. Т.е. инфляция снижается и в США и в Европе и в Китае. Безработица и количество банкротств планомерно подрастают, а ожидания предприятий (PMI) выходят преимущественно в негативном ключе. В этой связи жду скорее заметное ослабление экономической активности в мире в ближайшие месяцы и постепенный разворот в сторону стимулирования, чем наоборот.

Спросом могут пользоваться бонды развитых стран и немного позже золото (когда появятся сигналы на смягчение).

Единственное что способно переломить ситуацию с инфляцией - это новый энерго кризис, который может спровоцировать например вовлечение в войну с Израилем ряда соседних государств. Пока данный сценарий маловероятен.

Акции когда экономическая активность снижается обычно чувствуют себя плохо. Несмотря на фундаментальные доводы сезонность S&P500 как бы говорит немного о другом. Поэтому я скорее за средний вариант - широкий боковик по S&P500.

2. В России думаю повышений больше ждать также не стоит (ну максимум еще 1):

- курс укрепился более чем на 10% от максимумов к большинству валют

- появились первые предпосылки постепенной смены модели на сберегательную у населения. В частности депозиты населения стали стремительно расти, а кредитование замедляться

- проинфляционным остаётся только рынок труда и бюджет на 2024, и то и другое по большей части привязано к военной операции

Сама инфляция в РФ, к сожалению, пока не демонстрирует замедления. За неделю завершившуюся 7 ноября рост цен составил 0.42% и в годовом выражении она уже ближе к 7%. Но тут быстрого эффекта от повышения ставки ждать и не стоило.

Напомню, в экономике есть существенные лаги. Снижать ставки вероятно теперь начнут нескоро, надо чтобы сначала экономика показала спад. Что обычно не очень хорошо для акций.

Поэтому пока сижу преимущественно в облигациях с плавающей ставкой и инструментах денежного рынка💡. В акции планирую входить на существенных коррекциях и крайне избирательно. Сейчас их доля в моем портфеле менее 20% (не является торговой рекомендацией)

#торговыйплан #акции #облигации

Цикл повышения ставок почти завершен

1. Цикл повышения ставок в США и Европе завершён. Об этом как бы намекает нам статистика.

Pmi + рынок труда + инфляция. Т.е. инфляция снижается и в США и в Европе и в Китае. Безработица и количество банкротств планомерно подрастают, а ожидания предприятий (PMI) выходят преимущественно в негативном ключе. В этой связи жду скорее заметное ослабление экономической активности в мире в ближайшие месяцы и постепенный разворот в сторону стимулирования, чем наоборот.

Спросом могут пользоваться бонды развитых стран и немного позже золото (когда появятся сигналы на смягчение).

Единственное что способно переломить ситуацию с инфляцией - это новый энерго кризис, который может спровоцировать например вовлечение в войну с Израилем ряда соседних государств. Пока данный сценарий маловероятен.

Акции когда экономическая активность снижается обычно чувствуют себя плохо. Несмотря на фундаментальные доводы сезонность S&P500 как бы говорит немного о другом. Поэтому я скорее за средний вариант - широкий боковик по S&P500.

2. В России думаю повышений больше ждать также не стоит (ну максимум еще 1):

- курс укрепился более чем на 10% от максимумов к большинству валют

- появились первые предпосылки постепенной смены модели на сберегательную у населения. В частности депозиты населения стали стремительно расти, а кредитование замедляться

- проинфляционным остаётся только рынок труда и бюджет на 2024, и то и другое по большей части привязано к военной операции

Сама инфляция в РФ, к сожалению, пока не демонстрирует замедления. За неделю завершившуюся 7 ноября рост цен составил 0.42% и в годовом выражении она уже ближе к 7%. Но тут быстрого эффекта от повышения ставки ждать и не стоило.

Напомню, в экономике есть существенные лаги. Снижать ставки вероятно теперь начнут нескоро, надо чтобы сначала экономика показала спад. Что обычно не очень хорошо для акций.

Поэтому пока сижу преимущественно в облигациях с плавающей ставкой и инструментах денежного рынка💡. В акции планирую входить на существенных коррекциях и крайне избирательно. Сейчас их доля в моем портфеле менее 20% (не является торговой рекомендацией)

#торговыйплан #акции #облигации

{kind=link}

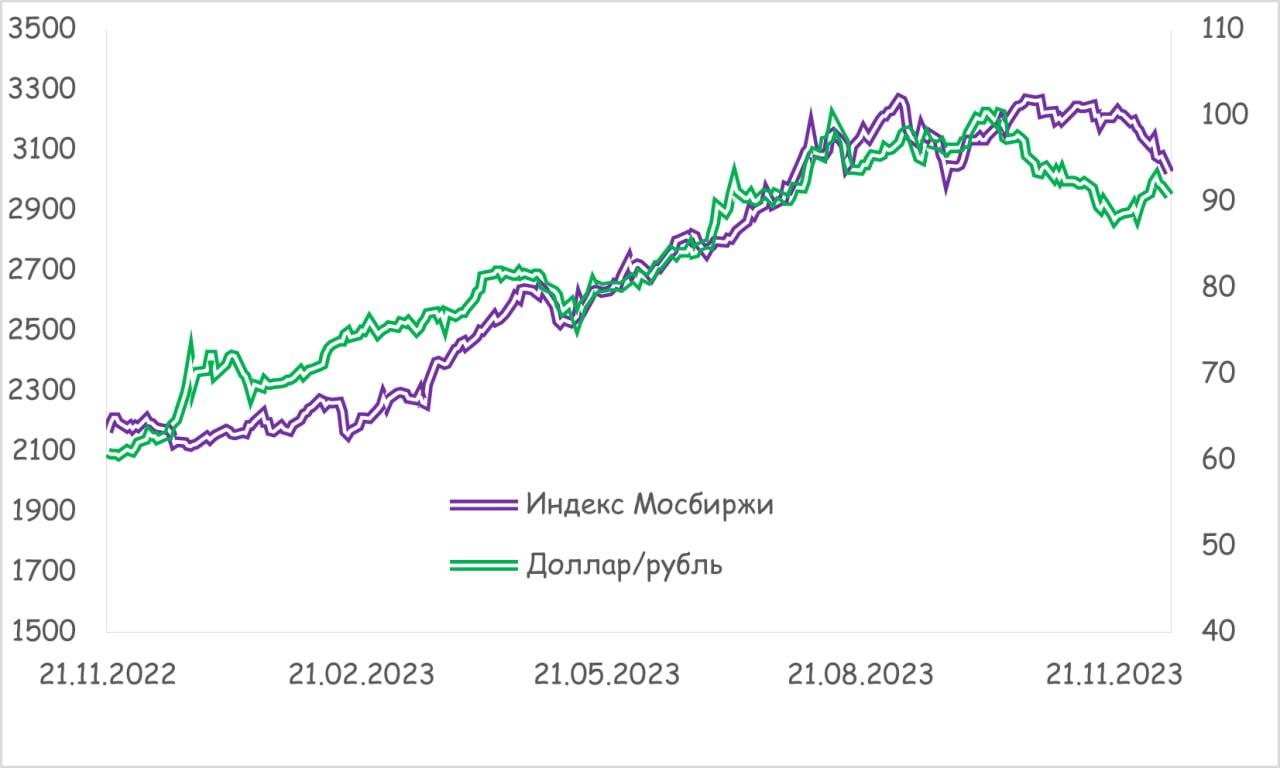

Стоит ли ждать Новогоднего ралли в конце декабря

Индекс Мосбиржи продолжает корректироваться, что, впрочем, не удивительно. Коррекция цен на нефть, сильный рубль и высокие ставки являются здесь ключевыми драйверами. Напомню, с начала текущего года корреляция российского рынка акций и национальной валюты была практически 100%. Поэтому укрепление рубля, акции могли отыграть только в одну сторону. Дополнительно нефть со своих пиковых значений конца сентября потеряла более 20%, что также не могло не найти отражения в акциях российских нефтегазовых компаний. Поэтому пока все закономерно и в общем думаю большинство читателей канала должны были быть готовы к такому развитию событий. Но вот все чаще в голове проскальзывает немой вопрос, а как же «новогоднее ралли». Давайте рассмотрим все за и против возможности реализации позитивного сценария с ростом на 5% и более индекса Мосбиржи до конца года.

1. Дивиденды. Целый ряд крупных компаний в ближайшие недели выплачивают дивиденды. Из «голубых фишек» отсечки в декабре у Лукойла, Фосагро, ГМК, Газпром нефти. В преддверии выплат спрос на данные бумаги может несколько вырасти, а после выплаченные деньги могут снова быть инвестированы в рынок. Значимого эффекта от данного фактора в декабре не жду, возможно слабо позитивный.

2. Рубль. А вот тут ждать позитива для рынка не приходится. Т.к. меры по продаже валютной выручки экспортерами эффективны. В частности, уже за октябрь мы видели рост продаж до 12.5 млрд $, а в ноябре и вовсе до 13.9 млрд $ против 8.4 в среднем за предыдущие 9 месяцев. До конца года нас ждет налоговый период, который по размерам безусловно несколько меньше ноябрьского, но больше, чем в остальные месяцы года. Поэтому с фундаментальной точки зрения рубль вероятнее ждет укрепление, чем наоборот, а соответственно давление на экспортеров может продолжиться.

3. Оптимизм на мировых рынках. Да в Европе и США мы действительно видели в последнее время крайне позитивные настроения, на фоне ожиданий начала скорого снижения ставок. Но вот в дальнейшем столь хорошей динамики, на мой взгляд, ждать не приходится, т.к. нас скоро вновь ждут дебаты по бюджету США - временный истекает 20-го января, а также несколько настораживает слабость мировой экономики. Европейские данные по-прежнему выходят крайне слабыми. Да и динамика на развивающихся рынках не столь хороша – здесь беспокойство уже вызывает экономическая активность в Китае. В частности, прибыль публичных китайских компаний по итогам 3 кв. снизилась на 6% г./г., а результаты порядка 30% корпораций оказались хуже прогнозов. Китайский экспорт в ноябре вырос на 0,5% г./г., а импорт снизился на 0,6% г./г., что указало на сохраняющийся слабый спрос внутри КНР.

4. Нефть. Вот здесь ключевая интересная история и, на мой взгляд, черное золото скорее может спровоцировать локальное ралли, чем что-либо еще. В текущих ценах учтено много негативных моментов, связанных со спросом и состоянием мировой экономики. При этом сокращение от ОПЕК+ более чем реальное и может увеличить дефицит в первом квартале. Т.е. поддерживающих факторов со стороны реального спроса/предложения хватает – если конечно страны участники договоренностей будут исполнять озвученные цифры. В целом по нефти жду как минимум возвращения в район 80-82 по сорту Brent. Впрочем, это 5-7% от текущих значений, а соответственно и позитив для российского рынка будет минимален, особенно если параллельно мы еще увидим дополнительное укрепление рубля до конца года.

5. Ставки. Влияние ставок безусловно негативно для рынка акций и здесь уже в пятницу ЦБ вероятно добавит негативы на рынки.

В итоге дивиденды и потенциальный рост нефтяных котировок вероятно слегка поддержит рынок, но дальнейший рост ключевой ставки и возможное укрепление рубля вряд ли дадут вырасти индексу Мосбиржи более чем на 5% до конца текущего года❗️. #торговыйплан #акции #рубль #нефть

Индекс Мосбиржи продолжает корректироваться, что, впрочем, не удивительно. Коррекция цен на нефть, сильный рубль и высокие ставки являются здесь ключевыми драйверами. Напомню, с начала текущего года корреляция российского рынка акций и национальной валюты была практически 100%. Поэтому укрепление рубля, акции могли отыграть только в одну сторону. Дополнительно нефть со своих пиковых значений конца сентября потеряла более 20%, что также не могло не найти отражения в акциях российских нефтегазовых компаний. Поэтому пока все закономерно и в общем думаю большинство читателей канала должны были быть готовы к такому развитию событий. Но вот все чаще в голове проскальзывает немой вопрос, а как же «новогоднее ралли». Давайте рассмотрим все за и против возможности реализации позитивного сценария с ростом на 5% и более индекса Мосбиржи до конца года.

1. Дивиденды. Целый ряд крупных компаний в ближайшие недели выплачивают дивиденды. Из «голубых фишек» отсечки в декабре у Лукойла, Фосагро, ГМК, Газпром нефти. В преддверии выплат спрос на данные бумаги может несколько вырасти, а после выплаченные деньги могут снова быть инвестированы в рынок. Значимого эффекта от данного фактора в декабре не жду, возможно слабо позитивный.

2. Рубль. А вот тут ждать позитива для рынка не приходится. Т.к. меры по продаже валютной выручки экспортерами эффективны. В частности, уже за октябрь мы видели рост продаж до 12.5 млрд $, а в ноябре и вовсе до 13.9 млрд $ против 8.4 в среднем за предыдущие 9 месяцев. До конца года нас ждет налоговый период, который по размерам безусловно несколько меньше ноябрьского, но больше, чем в остальные месяцы года. Поэтому с фундаментальной точки зрения рубль вероятнее ждет укрепление, чем наоборот, а соответственно давление на экспортеров может продолжиться.

3. Оптимизм на мировых рынках. Да в Европе и США мы действительно видели в последнее время крайне позитивные настроения, на фоне ожиданий начала скорого снижения ставок. Но вот в дальнейшем столь хорошей динамики, на мой взгляд, ждать не приходится, т.к. нас скоро вновь ждут дебаты по бюджету США - временный истекает 20-го января, а также несколько настораживает слабость мировой экономики. Европейские данные по-прежнему выходят крайне слабыми. Да и динамика на развивающихся рынках не столь хороша – здесь беспокойство уже вызывает экономическая активность в Китае. В частности, прибыль публичных китайских компаний по итогам 3 кв. снизилась на 6% г./г., а результаты порядка 30% корпораций оказались хуже прогнозов. Китайский экспорт в ноябре вырос на 0,5% г./г., а импорт снизился на 0,6% г./г., что указало на сохраняющийся слабый спрос внутри КНР.

4. Нефть. Вот здесь ключевая интересная история и, на мой взгляд, черное золото скорее может спровоцировать локальное ралли, чем что-либо еще. В текущих ценах учтено много негативных моментов, связанных со спросом и состоянием мировой экономики. При этом сокращение от ОПЕК+ более чем реальное и может увеличить дефицит в первом квартале. Т.е. поддерживающих факторов со стороны реального спроса/предложения хватает – если конечно страны участники договоренностей будут исполнять озвученные цифры. В целом по нефти жду как минимум возвращения в район 80-82 по сорту Brent. Впрочем, это 5-7% от текущих значений, а соответственно и позитив для российского рынка будет минимален, особенно если параллельно мы еще увидим дополнительное укрепление рубля до конца года.

5. Ставки. Влияние ставок безусловно негативно для рынка акций и здесь уже в пятницу ЦБ вероятно добавит негативы на рынки.

В итоге дивиденды и потенциальный рост нефтяных котировок вероятно слегка поддержит рынок, но дальнейший рост ключевой ставки и возможное укрепление рубля вряд ли дадут вырасти индексу Мосбиржи более чем на 5% до конца текущего года❗️. #торговыйплан #акции #рубль #нефть

{kind=link}

Китай❗️

Сегодня хотел остановиться на китайском фондовом рынке, который в последние месяцы был под существенным давлением в отличие от своих западных коллег. Причин для этого было много: часть инвесторов больше всего обеспокоены ухудшением отношений Китая с западными правительствами, другие беспрецедентным спадом на рынке недвижимости страны, а остальные просто устали терять деньги.

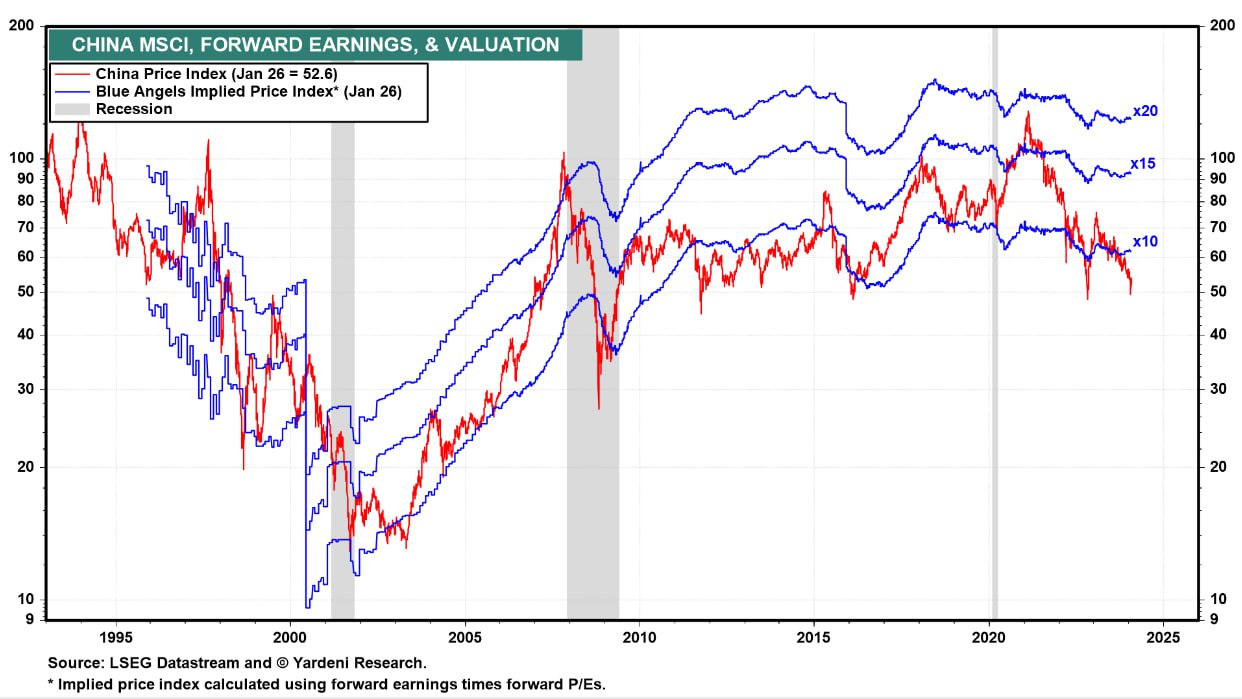

Впрочем, на этом фоне рынок теперь оценен так низко относительно прибылей компаний, которые в него входят, что пожалуй стоит обратить на него пристальное внимание. Ниже на графике оценка прогнозного P|E, где видно что каждый раз когда значение уходило ниже 10 следовал существенный отскок. Этот фактор бесспорно заслуживает внимания, но также хочу отметить спектр мер, которые анонсировало в последние 2 недели китайское правительство:

- Китай планирует выделять порядка 278 млрд долларов преимущественно с офшорных счетов китайских государственных предприятий для создания стабилизационного фонда, через который буду совершаться покупки акций на местных биржах через Гонконг.

- Требования к нормам резервирования (RRR) для банков будут сокращены на 50 базисных пунктов с 5 февраля, что обеспечит 1 трлн юаней долгосрочного капитала.

- Также приостанавливается кредитование в некоторых акциях чтобы не было возможности совершать в них короткие продажи.

Считаю, что в совокупности все эти факторы вполне могут способствовать краткосрочному ралли (на 7-10%) на китайском фондовом рынке, что может поддержать также и сырьевые активы, а соответственно и рынок РФ. Т.к. у нас мало возможностей реализовывать идею роста, взял себе в портфель бумагу с самой высокой корреляцией к фондовому рынку Поднебесной (Русал). #китай #акции

Не является торговой рекомендацией и может не соответствовать вашем инвест. профилю.

Сегодня хотел остановиться на китайском фондовом рынке, который в последние месяцы был под существенным давлением в отличие от своих западных коллег. Причин для этого было много: часть инвесторов больше всего обеспокоены ухудшением отношений Китая с западными правительствами, другие беспрецедентным спадом на рынке недвижимости страны, а остальные просто устали терять деньги.

Впрочем, на этом фоне рынок теперь оценен так низко относительно прибылей компаний, которые в него входят, что пожалуй стоит обратить на него пристальное внимание. Ниже на графике оценка прогнозного P|E, где видно что каждый раз когда значение уходило ниже 10 следовал существенный отскок. Этот фактор бесспорно заслуживает внимания, но также хочу отметить спектр мер, которые анонсировало в последние 2 недели китайское правительство:

- Китай планирует выделять порядка 278 млрд долларов преимущественно с офшорных счетов китайских государственных предприятий для создания стабилизационного фонда, через который буду совершаться покупки акций на местных биржах через Гонконг.

- Требования к нормам резервирования (RRR) для банков будут сокращены на 50 базисных пунктов с 5 февраля, что обеспечит 1 трлн юаней долгосрочного капитала.

- Также приостанавливается кредитование в некоторых акциях чтобы не было возможности совершать в них короткие продажи.

Считаю, что в совокупности все эти факторы вполне могут способствовать краткосрочному ралли (на 7-10%) на китайском фондовом рынке, что может поддержать также и сырьевые активы, а соответственно и рынок РФ. Т.к. у нас мало возможностей реализовывать идею роста, взял себе в портфель бумагу с самой высокой корреляцией к фондовому рынку Поднебесной (Русал). #китай #акции

Не является торговой рекомендацией и может не соответствовать вашем инвест. профилю.

{kind=link}

Магия круглых чисел

На рынках акций психология в краткосрочном периоде зачастую играет даже более важную роль, чем фундаментальные факторы. И здесь хотелось бы отдельно выделить круглые числа. Думаю, многие, кто хотя бы несколько месяцев торгуют на фондовом рынке, сталкивались с тем, что если цена на какой-либо актив рядом с круглым числом, например, 10, 40, 5 тысяч, то она непременно туда дойдет. И часто такие значения становится знаковыми❕Т.е. от них начинаются новые краткосрочные тренды. Либо пробой после ускорения, либо коррекция.

Буквально вчера индекс S&P 500 стоил 5 тысяч, индекс развивающихся рынков MSCI Emerging Markets 40, а биткоин 50 тысяч 💵. Сегодня во всех этих трех инструментах началась коррекция на статистике по инфляции в США. Потребительская инфляция в годовом выражении за январь выросла на 3,9% при ожиданиях на уровне 3,7%.

Данный момент отдалил снижение ставок в стране минимум до лета, что вполне может стать триггером для краткосрочной коррекции 📉 ключевых мировых индексов. Особенно учитывая, что первая попытка закрепиться выше значимых круглых чисел оказалась неудачной. #акции #психология #круглыечисла

На рынках акций психология в краткосрочном периоде зачастую играет даже более важную роль, чем фундаментальные факторы. И здесь хотелось бы отдельно выделить круглые числа. Думаю, многие, кто хотя бы несколько месяцев торгуют на фондовом рынке, сталкивались с тем, что если цена на какой-либо актив рядом с круглым числом, например, 10, 40, 5 тысяч, то она непременно туда дойдет. И часто такие значения становится знаковыми❕Т.е. от них начинаются новые краткосрочные тренды. Либо пробой после ускорения, либо коррекция.

Буквально вчера индекс S&P 500 стоил 5 тысяч, индекс развивающихся рынков MSCI Emerging Markets 40, а биткоин 50 тысяч 💵. Сегодня во всех этих трех инструментах началась коррекция на статистике по инфляции в США. Потребительская инфляция в годовом выражении за январь выросла на 3,9% при ожиданиях на уровне 3,7%.

Данный момент отдалил снижение ставок в стране минимум до лета, что вполне может стать триггером для краткосрочной коррекции 📉 ключевых мировых индексов. Особенно учитывая, что первая попытка закрепиться выше значимых круглых чисел оказалась неудачной. #акции #психология #круглыечисла

{kind=link}

Текущая экономическая ситуация и мои позиции

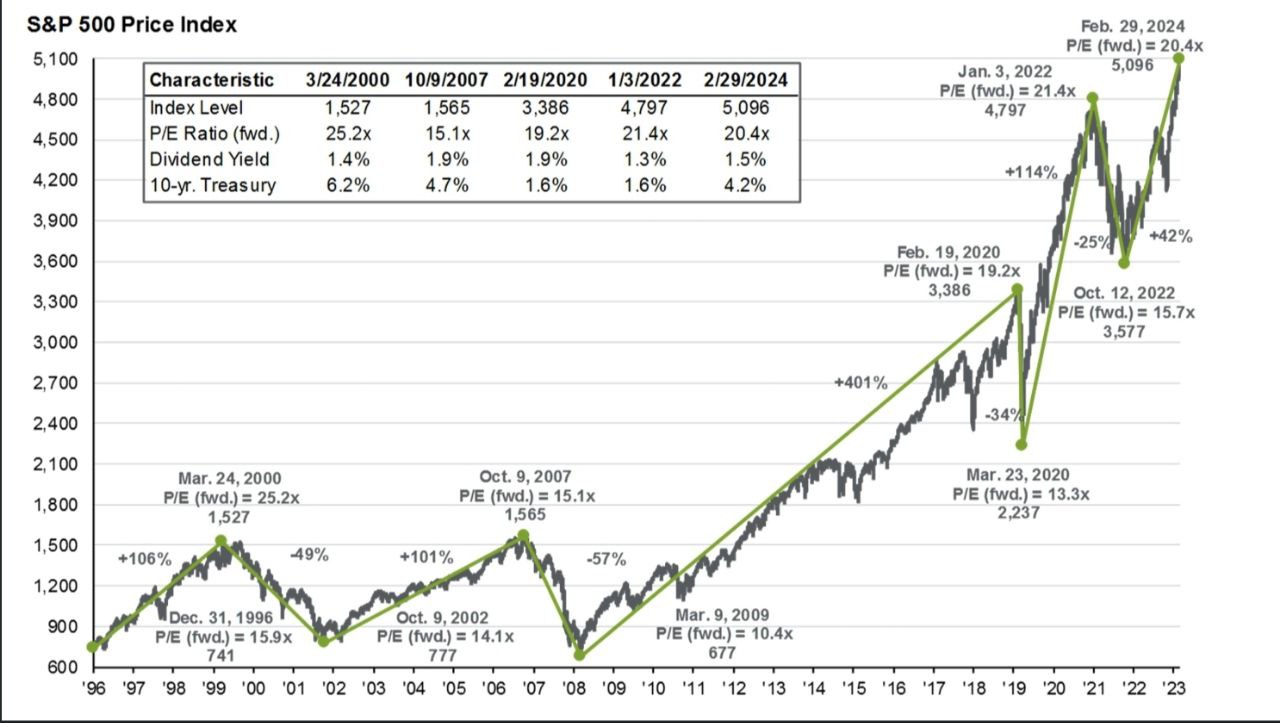

Мировая экономика пытается активно сопротивляться замедлению с помощью искусственного интеллекта.На мой взгляд данная история немного переоценена !

В целом сейчас sp500 по forward p/e находится на уровне 20.4, что на 1.5 стандартных отклонения выше средней за 30 лет. Перед падением в 2008 это значение было 15.1, в 2020м - 19.2, в 2022м - 21.4.

Есть так называемые уязвимости🔻:

- рынок недвижимости;

- зомби компании и физ лица с большой долговой нагрузкой.

Чем дольше ставки высокие - тем более вероятно расширение данных уязвимостей до состояния настоящих проблем.

По РФ очевидно что рост экономики в этом году будет уже не таким сильным как в прошлом. Высокие ставки + повышение налогов + замедление темпов роста денежной массы ещё никогда не способствовали ускорению экономической активности.

Фондовый рынок может ускорить подъем только в случае очередной волны ослабления рубля.

В этом ключе мои позиции по долгосрочному портфелю:

- около 40% сейчас аллоцировано в облигации РФ. Доля с переменным купоном несколько превышает долю с постоянным купоном.

- около 35% держу в замещающих облигациях

- около 10% было в золоте и 10% в биткоинах. Сейчас половину этих позиций зафиксировал и отправил в денежный рынок.

- в акциях оставил всего 5%

Спекулятивно планирую покупать доллары диапазоне 90-91, а также продаю ртс в диапазоне 115000-118000. (Не является инвестиционной рекомендацией) #торговыйплан #акции #облигации #золото #биткоин

Мировая экономика пытается активно сопротивляться замедлению с помощью искусственного интеллекта.На мой взгляд данная история немного переоценена !

В целом сейчас sp500 по forward p/e находится на уровне 20.4, что на 1.5 стандартных отклонения выше средней за 30 лет. Перед падением в 2008 это значение было 15.1, в 2020м - 19.2, в 2022м - 21.4.

Есть так называемые уязвимости🔻:

- рынок недвижимости;

- зомби компании и физ лица с большой долговой нагрузкой.

Чем дольше ставки высокие - тем более вероятно расширение данных уязвимостей до состояния настоящих проблем.

По РФ очевидно что рост экономики в этом году будет уже не таким сильным как в прошлом. Высокие ставки + повышение налогов + замедление темпов роста денежной массы ещё никогда не способствовали ускорению экономической активности.

Фондовый рынок может ускорить подъем только в случае очередной волны ослабления рубля.

В этом ключе мои позиции по долгосрочному портфелю:

- около 40% сейчас аллоцировано в облигации РФ. Доля с переменным купоном несколько превышает долю с постоянным купоном.

- около 35% держу в замещающих облигациях

- около 10% было в золоте и 10% в биткоинах. Сейчас половину этих позиций зафиксировал и отправил в денежный рынок.

- в акциях оставил всего 5%

Спекулятивно планирую покупать доллары диапазоне 90-91, а также продаю ртс в диапазоне 115000-118000. (Не является инвестиционной рекомендацией) #торговыйплан #акции #облигации #золото #биткоин

{kind=link}

Увеличиваю позиции в акциях

В последнее время не делал активных действий, находясь в облигациях (флоатерах и с постоянным купоном), а также денежном рынке и замещающих облигациях. По-прежнему считаю данные инструменты актуальными и интересными на ближайший год/два💡. Но вот часть денежного рынка решил сегодня добавить в отдельные активы на рынке акций.

Причины:

- увеличение налога на прибыль на 5% - это безусловно негатив для акций, но скорее локальный, чем глобальный и по разным оценкам эффект на капитализацию компаний Мосбиржи должен быть не более 7%. И частично этот эффект уже закладывался еще до мая.

- разочарование отдельными дивидендными историями. В моменте безусловно негатив, но опять же оставшиеся денежные средства компании могут эффективно использовать для увеличения прибыли в будущем.

- падение цен на нефть и укрепление рубля. В моменте экспортеры получили заметный удар от одновременного влияния двух этих факторов. Но у нас на фондовом рынке торгуются не только представители нефтегазового сектора и определенно есть из чего выбрать. И черное золото так или иначе будет поддерживать летом автомобильный сезон и ОПЕК+. Да и сильная поддержка уже совсем рядом по сорту Brent. А рубль рано или поздно вернется 90+ по отношению к доллару как на фоне падающего экспорта, так и более выгодного при текущем курсе импорта. И в целом сильный рубль, как показывает история, это лишь короткие истории, заменяющиеся значительными трендами ослабления

- также стоит отметить что мы у сильной поддержки по ММВБ и 2 последних заседания Банка России (а оно уже 7 июня) являлись локальными минимумами

Впрочем, хочу отметить, что долю в акциях увеличиваю краткосрочно. В случае быстрого роста на 7-10% снова закрое их в пользу облигационных историй. (не является торговой рекомендацией) #акции

В последнее время не делал активных действий, находясь в облигациях (флоатерах и с постоянным купоном), а также денежном рынке и замещающих облигациях. По-прежнему считаю данные инструменты актуальными и интересными на ближайший год/два💡. Но вот часть денежного рынка решил сегодня добавить в отдельные активы на рынке акций.

Причины:

- увеличение налога на прибыль на 5% - это безусловно негатив для акций, но скорее локальный, чем глобальный и по разным оценкам эффект на капитализацию компаний Мосбиржи должен быть не более 7%. И частично этот эффект уже закладывался еще до мая.

- разочарование отдельными дивидендными историями. В моменте безусловно негатив, но опять же оставшиеся денежные средства компании могут эффективно использовать для увеличения прибыли в будущем.

- падение цен на нефть и укрепление рубля. В моменте экспортеры получили заметный удар от одновременного влияния двух этих факторов. Но у нас на фондовом рынке торгуются не только представители нефтегазового сектора и определенно есть из чего выбрать. И черное золото так или иначе будет поддерживать летом автомобильный сезон и ОПЕК+. Да и сильная поддержка уже совсем рядом по сорту Brent. А рубль рано или поздно вернется 90+ по отношению к доллару как на фоне падающего экспорта, так и более выгодного при текущем курсе импорта. И в целом сильный рубль, как показывает история, это лишь короткие истории, заменяющиеся значительными трендами ослабления

- также стоит отметить что мы у сильной поддержки по ММВБ и 2 последних заседания Банка России (а оно уже 7 июня) являлись локальными минимумами

Впрочем, хочу отметить, что долю в акциях увеличиваю краткосрочно. В случае быстрого роста на 7-10% снова закрое их в пользу облигационных историй. (не является торговой рекомендацией) #акции

{kind=link}

Акции после заседания ЦБ РФ

По акциям решил по большей части открытой на прошлой неделе позиции зафиксировать прибыль и переместить ее в денежный рынок и замещающие облигации. Оставил лишь такие компании как Мосбиржа, Сбер и ИнтерРао и немного Озона. Ключевой причиной данного действия сейчас считаю то, что ожидания по росту ставок на ближайшем заседании стали существенно выше, а чувствительность большинства компаний индекса к росту ставки значительная. Буду снова присматриваться к отдельным активам после следующего заседания 26 июля или в случае значительной коррекции #акции

По акциям решил по большей части открытой на прошлой неделе позиции зафиксировать прибыль и переместить ее в денежный рынок и замещающие облигации. Оставил лишь такие компании как Мосбиржа, Сбер и ИнтерРао и немного Озона. Ключевой причиной данного действия сейчас считаю то, что ожидания по росту ставок на ближайшем заседании стали существенно выше, а чувствительность большинства компаний индекса к росту ставки значительная. Буду снова присматриваться к отдельным активам после следующего заседания 26 июля или в случае значительной коррекции #акции

Торговый план

Скоро нас ждёт главное событие почти всего лета, а может и не главное, но определённо событие. Наверное кто-то уже догадался что это заседание Банка России. Впрочем, интриги немного - ставка очевидно будет повышена. Пока вероятность 18% максимальная. Но что если например 20%..... тогда в моменте просядут и бонды и акции. И стратегически надо будет активно набрать облигации со средней и дальней дюрацией. Т.к. инфляция будет снижаться быстрее.

В целом сейчас (даже при 18%) уже меньше верю в акции хотя и дивиденды Сбера ещё не пришли. Тут поскользывают и риски геополитики и замедление мировой экономики и в том числе российской и цены на нефть, вот уже более месяца планомерно снижаются и сильный рубль. Поэтому акционную составляющую хеджирую фьючерсом на индекс, а долю облигаций постепенно снова увеличиваю.

Про доллар💸 и другие валютные инструменты пока позиций сильно не увеличиваю, т.к. пока есть реальные проблемы с расчётами по импорту и вот уже заканчивается налоговый период, первые дни после которого традиционно идёт скорее укрепление рубля чем наоборот. #торговыйплан #рубль #акции

Скоро нас ждёт главное событие почти всего лета, а может и не главное, но определённо событие. Наверное кто-то уже догадался что это заседание Банка России. Впрочем, интриги немного - ставка очевидно будет повышена. Пока вероятность 18% максимальная. Но что если например 20%..... тогда в моменте просядут и бонды и акции. И стратегически надо будет активно набрать облигации со средней и дальней дюрацией. Т.к. инфляция будет снижаться быстрее.

В целом сейчас (даже при 18%) уже меньше верю в акции хотя и дивиденды Сбера ещё не пришли. Тут поскользывают и риски геополитики и замедление мировой экономики и в том числе российской и цены на нефть, вот уже более месяца планомерно снижаются и сильный рубль. Поэтому акционную составляющую хеджирую фьючерсом на индекс, а долю облигаций постепенно снова увеличиваю.

Про доллар💸 и другие валютные инструменты пока позиций сильно не увеличиваю, т.к. пока есть реальные проблемы с расчётами по импорту и вот уже заканчивается налоговый период, первые дни после которого традиционно идёт скорее укрепление рубля чем наоборот. #торговыйплан #рубль #акции

{kind=link}

Акции РФ нащупали дно ?

Российский рынок акций продолжает торговаться вблизи минимальных значений. Снижение по индексу Мосбиржи с майских пиков составило более 20% и это при стабильных сырьевых ценах и растущей динамике на развивающихся рынках.

Основная история - здесь безусловно кроется в высоких ставках. 1% роста доходности офз зачастую сказывается примерно 4% снижения индекса Мосбиржи.

Все думали что уже осенью может начаться снижение ключевой ставки, а теперь все думают об очередном повышении - вот это во многом и отыгрывают рынки. Также конечно усиливает негатив рост геополитической напряженности и желание Правительства еще более охладить кредитование с помощью уже прямых мер.

На мой взгляд, большая часть негатива все таки уже в цене - даже ставка 20%. Геополитический контекст менее предсказуем, но в ближайшее время вероятно приведёт к росту бюджетных расходов, что скорее на руку отдельным компаниям, чем наоборот💡. Поэтому сам увеличиваю долю в акциях, как и ранее делая ставку на наименее закредитованных товарищей.

На что и когда в этом ключе обращать внимание:

1. Ближайшее заседание Банка России 13 сентября и риторика регулятора. Пока такое ощущение что ставка очень скоро будет 20% и продержится там минимум до конца года.

2. Начало октября и новый бюджет РФ. После обострения ситуации в Курской области, есть вероятность увеличения бюджетных расходов на ближайшие год- два.

3. Макро данные по занятости, кредитованию и инфляции. Кредитование и инфляция вероятно будут демонстрировать замедление, а вот с нехваткой рабочей силы судя по всему ситуация будет ухудшаться. Поэтому инфляцию только ставками остановить не получится, а сами ставки останутся высоко довольно долго.

4. Выборы президента США ожидаются 5 ноября и от них также очень многое зависит. Республиканцы традиционно смещают негативный акцент в сторону Китая, а вот демократы могут продолжать усиливать давление на РФ.

Не является инвестиционной рекомендацией #акции

Российский рынок акций продолжает торговаться вблизи минимальных значений. Снижение по индексу Мосбиржи с майских пиков составило более 20% и это при стабильных сырьевых ценах и растущей динамике на развивающихся рынках.

Основная история - здесь безусловно кроется в высоких ставках. 1% роста доходности офз зачастую сказывается примерно 4% снижения индекса Мосбиржи.

Все думали что уже осенью может начаться снижение ключевой ставки, а теперь все думают об очередном повышении - вот это во многом и отыгрывают рынки. Также конечно усиливает негатив рост геополитической напряженности и желание Правительства еще более охладить кредитование с помощью уже прямых мер.

На мой взгляд, большая часть негатива все таки уже в цене - даже ставка 20%. Геополитический контекст менее предсказуем, но в ближайшее время вероятно приведёт к росту бюджетных расходов, что скорее на руку отдельным компаниям, чем наоборот💡. Поэтому сам увеличиваю долю в акциях, как и ранее делая ставку на наименее закредитованных товарищей.

На что и когда в этом ключе обращать внимание:

1. Ближайшее заседание Банка России 13 сентября и риторика регулятора. Пока такое ощущение что ставка очень скоро будет 20% и продержится там минимум до конца года.

2. Начало октября и новый бюджет РФ. После обострения ситуации в Курской области, есть вероятность увеличения бюджетных расходов на ближайшие год- два.

3. Макро данные по занятости, кредитованию и инфляции. Кредитование и инфляция вероятно будут демонстрировать замедление, а вот с нехваткой рабочей силы судя по всему ситуация будет ухудшаться. Поэтому инфляцию только ставками остановить не получится, а сами ставки останутся высоко довольно долго.

4. Выборы президента США ожидаются 5 ноября и от них также очень многое зависит. Республиканцы традиционно смещают негативный акцент в сторону Китая, а вот демократы могут продолжать усиливать давление на РФ.

Не является инвестиционной рекомендацией #акции

{kind=link}

Ключевые события и торговый план

Завершился ряд ключевых событий, эффект от которых ещё определенное время будет оказывать влияние на рынки

Заседание Банка России:

- повышение до 19% с большой вероятностью ещё одного повышения 25 октября

Риторика регулятора остается умеренно жесткой, но то, что ЦБ отмечает замедление экономического роста и спроса, намекает что повышение в октябре может быть финальным.

Влияние👀:

- акции. Краткосрочно скорое завершение цикла повышения ставок позитивно для акций, которые в последнее время опустились в зону значительной недооценки относительно фундаментальных показателей. В частности сейчас мы находимся на более чем 30% ниже по показателю pe чем среднее значение, которое наблюдалось в последние несколько лет (6.1). Впрочем, среднесрочно на акции не стал бы обращать внимание, т.к. экономика входит в фазу замедления - эффект ставок будет еще долгое время здесь негативно сказываться, а с 2025 года повышаются налоги. Повышенный интерес может вернуться в случае серьёзной девальвации рубля или возвращении ключевой ставки ниже 10-11%.

- облигации. Краткосрочно здесь скорее негатив, т.к. ещё одно повышение пока не заложено в цены.

Среднесрочно💡 наоборот облигации с постоянным купоном могут быть более интересны чем акции и давать от 20% почти без риска на горизонте 2.5 -3х лет.

- рубль. Для национальной валюты длительное удержание ставок на высоком уровне позитивно. Но фактор ставок стал оказывать сильно меньшее влияние и с временным лагом (через импорт). Пока замедления импорта не происходит рубль может продолжить постепенно ослабевать.

Заседание ФРС

- снижение ставки на 0.5% (больше ожидаемых 0.25%).

- снижение экономических прогнозов. В частности большее замедление ВВП и рост безработицы в 2024 -27годах. Также большее снижение инфляции за аналогичный период

Влияние👀:

- акции. Резкое снижение ставок позитивно для рынка акций краткосрочно. Но в среднесрочной перспективе как правило связано с замедлением экономики и ростом волатильности.

- облигации. Позитивно, хотя часть будущих снижений уже в цене.

- доллар по отношению к евро и другим мировым валютам. Умеренно негативно, т.к. похоже что снижение ставок будет более быстрыми чем в еврозоне.

Итого, пока нахожусь примерно 40% в акциях - ближе к заседанию и сигналам к началу цикла снижения ставок в РФ планирую уменьшить эту долю вдвое в пользу длинных облигаций с постоянным купоном. Также в денежном рынке продолжаю держать существенную часть из которой буду аллоцировать деньги в бонды. #торговыйплан #акции #облигации

Завершился ряд ключевых событий, эффект от которых ещё определенное время будет оказывать влияние на рынки

Заседание Банка России:

- повышение до 19% с большой вероятностью ещё одного повышения 25 октября

Риторика регулятора остается умеренно жесткой, но то, что ЦБ отмечает замедление экономического роста и спроса, намекает что повышение в октябре может быть финальным.

Влияние👀:

- акции. Краткосрочно скорое завершение цикла повышения ставок позитивно для акций, которые в последнее время опустились в зону значительной недооценки относительно фундаментальных показателей. В частности сейчас мы находимся на более чем 30% ниже по показателю pe чем среднее значение, которое наблюдалось в последние несколько лет (6.1). Впрочем, среднесрочно на акции не стал бы обращать внимание, т.к. экономика входит в фазу замедления - эффект ставок будет еще долгое время здесь негативно сказываться, а с 2025 года повышаются налоги. Повышенный интерес может вернуться в случае серьёзной девальвации рубля или возвращении ключевой ставки ниже 10-11%.

- облигации. Краткосрочно здесь скорее негатив, т.к. ещё одно повышение пока не заложено в цены.

Среднесрочно💡 наоборот облигации с постоянным купоном могут быть более интересны чем акции и давать от 20% почти без риска на горизонте 2.5 -3х лет.

- рубль. Для национальной валюты длительное удержание ставок на высоком уровне позитивно. Но фактор ставок стал оказывать сильно меньшее влияние и с временным лагом (через импорт). Пока замедления импорта не происходит рубль может продолжить постепенно ослабевать.

Заседание ФРС

- снижение ставки на 0.5% (больше ожидаемых 0.25%).

- снижение экономических прогнозов. В частности большее замедление ВВП и рост безработицы в 2024 -27годах. Также большее снижение инфляции за аналогичный период

Влияние👀:

- акции. Резкое снижение ставок позитивно для рынка акций краткосрочно. Но в среднесрочной перспективе как правило связано с замедлением экономики и ростом волатильности.

- облигации. Позитивно, хотя часть будущих снижений уже в цене.

- доллар по отношению к евро и другим мировым валютам. Умеренно негативно, т.к. похоже что снижение ставок будет более быстрыми чем в еврозоне.

Итого, пока нахожусь примерно 40% в акциях - ближе к заседанию и сигналам к началу цикла снижения ставок в РФ планирую уменьшить эту долю вдвое в пользу длинных облигаций с постоянным купоном. Также в денежном рынке продолжаю держать существенную часть из которой буду аллоцировать деньги в бонды. #торговыйплан #акции #облигации

{kind=link}

Интересная ситуация сложилась на рынках (особенно российском)

Индекс Мосбиржи продолжает торговаться в диапазоне 2700 -2900. С одной стороны на российские активы давят высокие ставки и постепенно снижающиеся, под давлением слабости экономик Китая и Еврозоны, цены на сырьевые товары. С другой стороны экономика России остаётся в растущем тренде, чему во многом способствуют дополнительные бюджетные вливания. Только в текущем году расходы планируются 39.4 трлн, когда ещё летом ждали 37.2. Т.е. +21.8%.

Для пробоя как верхней, так и нижней границы могут потребоваться дополнительные драйверы.

Сейчас очень многое крутится вокруг начала переговоров между Россией и Украиной в ближайшие месяцы.

Развилки:

1. Если вдруг удается о чем то договориться (хотя бы начать). Тогда потенциально выиграть от этого могут:

- долгосрочные ОФЗ на фоне снижения проинфляционного давления благодаря высвобождению трудовых ресурсов , а также упрощению торговли и расчетов;

- на рынке акций спросом смогут пользоваться те, кто сильнее всех ранее пострадал: Газпром, Мечел, Сегежа, Глобалтранс, Юнипро,а также компании связанные с восстановлением новых регионов ММК, НЛМК, Северсталь.

2. Если не договорятся. Тогда мы так и будем наблюдать рост бюджетных расходов, которой совместно с рекордно низкой безработицей будет толкать инфляцию, а заодно и ставки вверх.

Сейчас уже есть шанс что ключевая ставка на ближайших заседаниях уйдёт выше 20%. Помочь ей в этом могут: рост утильсбора, тарифов жкх в 2025, а также рост дефицита бюджета в текущем году.

Для акций это негатив через стоимость денег (1% роста ставок = примерно 4% снижения индекса Мосбиржи). Для облигаций с постоянным купоном тоже.

Позитив для флоатеров, депозитов, денежного рынка.

Сам пока нахожусь примерно 40% в акциях - ближе к сигналам к началу цикла снижения ставок в РФ планирую уменьшить эту долю вдвое в пользу длинных облигаций с постоянным купоном (как и ранее). Также в денежном рынке продолжаю держать существенную часть из которой буду аллоцировать деньги в бонды. В замещайках наращиваю долю🧐. #акции #облигации

Индекс Мосбиржи продолжает торговаться в диапазоне 2700 -2900. С одной стороны на российские активы давят высокие ставки и постепенно снижающиеся, под давлением слабости экономик Китая и Еврозоны, цены на сырьевые товары. С другой стороны экономика России остаётся в растущем тренде, чему во многом способствуют дополнительные бюджетные вливания. Только в текущем году расходы планируются 39.4 трлн, когда ещё летом ждали 37.2. Т.е. +21.8%.

Для пробоя как верхней, так и нижней границы могут потребоваться дополнительные драйверы.

Сейчас очень многое крутится вокруг начала переговоров между Россией и Украиной в ближайшие месяцы.

Развилки:

1. Если вдруг удается о чем то договориться (хотя бы начать). Тогда потенциально выиграть от этого могут:

- долгосрочные ОФЗ на фоне снижения проинфляционного давления благодаря высвобождению трудовых ресурсов , а также упрощению торговли и расчетов;

- на рынке акций спросом смогут пользоваться те, кто сильнее всех ранее пострадал: Газпром, Мечел, Сегежа, Глобалтранс, Юнипро,а также компании связанные с восстановлением новых регионов ММК, НЛМК, Северсталь.

2. Если не договорятся. Тогда мы так и будем наблюдать рост бюджетных расходов, которой совместно с рекордно низкой безработицей будет толкать инфляцию, а заодно и ставки вверх.

Сейчас уже есть шанс что ключевая ставка на ближайших заседаниях уйдёт выше 20%. Помочь ей в этом могут: рост утильсбора, тарифов жкх в 2025, а также рост дефицита бюджета в текущем году.

Для акций это негатив через стоимость денег (1% роста ставок = примерно 4% снижения индекса Мосбиржи). Для облигаций с постоянным купоном тоже.

Позитив для флоатеров, депозитов, денежного рынка.

Сам пока нахожусь примерно 40% в акциях - ближе к сигналам к началу цикла снижения ставок в РФ планирую уменьшить эту долю вдвое в пользу длинных облигаций с постоянным купоном (как и ранее). Также в денежном рынке продолжаю держать существенную часть из которой буду аллоцировать деньги в бонды. В замещайках наращиваю долю🧐. #акции #облигации

{kind=link}

На текущей неделе появились некие новые вводные для финансовых рынков (победа Трампа). Предлагаю немного поразмышлять на данную тему в рамках различных финансовых активов.

Золото:

Как мне кажется тут история с давлением на желтый металл постепенно подходит к концу. Решить сразу все геополитические проблемы за пять минут у Трампа не получится. Возможно получится в среднесрочном периоде, но до этого может пройти много времени.

Акции и облигации РФ:

Все может быть совсем не так как думают участники фондового рынка. Негатив может в любой момент вернуться. Отскок бы использовал скорее для фиксации и приобретения инструментов с фикс доходностью или инструментов денежного рынка.

Даже если конфликт на Украине заморозят, рынок труда мгновенно не оживёт (кто после фронта и больших заработков сразу захочет возвращаться на завод), а соответственно инфляция сразу не упадёт и не окажет никакого влияния на ставки. В моменте может быть даже краткосрочный всплеск инфляции.

Нефть:

Вот тут со стороны предложения есть определенная угроза для котировок. США продолжает наращивать добычу и вполне может ускорить данный процесс в случае прихода Трампа.

Новый виток инфляции:

Вот этот фактор мало кто учитывает, а практически все что анонсировано в программе Трампа является проинфляционной историей:

- снижение налогов

- депортация мигрантов

- новые пошлины против Китая......

Соответственно ставки вероятно будут выше, сырьевые активы вполне могут быть под давлением.

Да и предлагаю не забывать, что инаугурация нового президента предварительно состоится лишь 20 января 2025го года❗️и до этого времени еще очень много всего может случиться.#акции #торговыйплан #золото #нефть

Золото:

Как мне кажется тут история с давлением на желтый металл постепенно подходит к концу. Решить сразу все геополитические проблемы за пять минут у Трампа не получится. Возможно получится в среднесрочном периоде, но до этого может пройти много времени.

Акции и облигации РФ:

Все может быть совсем не так как думают участники фондового рынка. Негатив может в любой момент вернуться. Отскок бы использовал скорее для фиксации и приобретения инструментов с фикс доходностью или инструментов денежного рынка.

Даже если конфликт на Украине заморозят, рынок труда мгновенно не оживёт (кто после фронта и больших заработков сразу захочет возвращаться на завод), а соответственно инфляция сразу не упадёт и не окажет никакого влияния на ставки. В моменте может быть даже краткосрочный всплеск инфляции.

Нефть:

Вот тут со стороны предложения есть определенная угроза для котировок. США продолжает наращивать добычу и вполне может ускорить данный процесс в случае прихода Трампа.

Новый виток инфляции:

Вот этот фактор мало кто учитывает, а практически все что анонсировано в программе Трампа является проинфляционной историей:

- снижение налогов

- депортация мигрантов

- новые пошлины против Китая......

Соответственно ставки вероятно будут выше, сырьевые активы вполне могут быть под давлением.

Да и предлагаю не забывать, что инаугурация нового президента предварительно состоится лишь 20 января 2025го года❗️и до этого времени еще очень много всего может случиться.#акции #торговыйплан #золото #нефть

{kind=link}

Акции

Не пытаюсь быть провидцем, но как показывает история когда начиналось девальвация практически всегда скоро начинался и рост индекса Мосбиржи. Сейчас ужас в глазах продавцов акций уже немного напоминает панику. PE опустился уже ниже 4-х, что существенно ниже средних. Да и технически уровни уже красивые. Поэтому начал увеличивать долю в акциях в долгосрочном портфеле и через опционы аккуратно беру индекс ртс.

Безусловно, геополитика правит бал и еще может преподнести сюрпризы. Но рано или поздно жадность победит страх.

Не является торговой рекомендацией .

#акции

Не пытаюсь быть провидцем, но как показывает история когда начиналось девальвация практически всегда скоро начинался и рост индекса Мосбиржи. Сейчас ужас в глазах продавцов акций уже немного напоминает панику. PE опустился уже ниже 4-х, что существенно ниже средних. Да и технически уровни уже красивые. Поэтому начал увеличивать долю в акциях в долгосрочном портфеле и через опционы аккуратно беру индекс ртс.

Безусловно, геополитика правит бал и еще может преподнести сюрпризы. Но рано или поздно жадность победит страх.

Не является торговой рекомендацией .

#акции

{kind=link}

Изменение ставки на 1% примерно влияет на индекс Мосбиржи изменением на 4-4.5%. Учитывая, что рынок ждал минимум 23%, потенциал у рынка акций ещё остаётся #акции

Прогнозы и поздравления!!!🎆

Друзья, этот пост финальный в этом году. И хотелось бы поздравить всех с завершением этого непростого, но крайне богатого на события года!💸

В 2025 думаю, что инфляция🔺 будет выше той что ожидают участники. А соответственно интересны могут быть:

✔️ Акции. Особенно те, кто перекладывает инфляцию на потребителя типа Магнита и Х5. + компании с кэшем и валютной выручкой.

✔️ Замещающие облигации. Т.к. доллар даже гос.прогнозистами закладывается выше

✔️ По-прежнему инструменты денежного рынка и флоатеры.

❌ Облигации с фикс купоном закрыл все. На мой взгляд уже переоценены.

Желаю в 2025 году⚡️ :

- терпения❗️. Если вы инвестор это пожалуй самое важное качество. Суета как правило убивает счёт

- дисциплины💪. Если вы активный трейдер. Чёткое и планомерное исполнение собственных стратегий является ключем к положительному результату

- здоровья➕ . Высыпайтесь, занимайтесь спортом и любите себя. Только так можно заработать что-то в этом непростом деле. Надеюсь история с дёргающимся глазом после того как пришли в трейдинг/ инвестиции не про вас.

- удачи 🍀. Часто это решающий фактор в получении больших профитов. Но удача обычно приходит к тем кто делает, никогда не забывайте про это.

Ну и никогда не забывайте об окружающей вас жизни. Наслаждайтесь ей живите не только будущим, но и настоящим.

Урааа!!!🥂

#акции #облигации #новыйгод

Друзья, этот пост финальный в этом году. И хотелось бы поздравить всех с завершением этого непростого, но крайне богатого на события года!💸

В 2025 думаю, что инфляция🔺 будет выше той что ожидают участники. А соответственно интересны могут быть:

Желаю в 2025 году

- терпения❗️. Если вы инвестор это пожалуй самое важное качество. Суета как правило убивает счёт

- дисциплины💪. Если вы активный трейдер. Чёткое и планомерное исполнение собственных стратегий является ключем к положительному результату

- здоровья

- удачи 🍀. Часто это решающий фактор в получении больших профитов. Но удача обычно приходит к тем кто делает, никогда не забывайте про это.

Ну и никогда не забывайте об окружающей вас жизни. Наслаждайтесь ей живите не только будущим, но и настоящим.

Урааа!!!

#акции #облигации #новыйгод

Please open Telegram to view this post

VIEW IN TELEGRAM

Акции

Индекс Мосбиржи постепенно подбирается к 3000 и если удастся закрепиться выше данной отметки то растущий тренд может получить дополнительный импульс. Т.е. мы фактически находимся вблизи переломного момента. Думаю, что безусловно, это произойдет, но вопрос когда. И почему-то мне кажется, что не в ближайшие недели, хотя локальный пробой с быстрым возвращением ниже я не исключаю.

Что же может сейчас стать драйвером для ухода значимо выше 3000:

🔸ЦБ и последние данные по инфляции. Тут конечно есть позитивные подвижки, но скорого снижения ключевой ставки, на мой взгляд, ждать не стоит, а 21% уже в цене.

🔸Возможное перемирие. В это если честно пока не верю, да и букмекерские ставки, что в ближайшие полгода Трамп сможет добиться перемирия упали уже до 30%, против 50% ранее.

🔸Хорошие отчётности российских компаний. Тут тоже есть нюансы - в конце прошлого года ряд показателей уже начали демонстрировать замедление (розничные продажи, кредитование...). Поэтому результаты превышающие 3-ий квартал маловероятны.

🔸Ускорение роста цен на сырьевые товары и мировых рынках акций. Данные по целому ряду эк. показателей в мире все ещё негативны. Ставки по-прежнему высокие и снижать их будут более медленно, чем этого ждали еще 2 месяца назад. Рынок недвижимости в США и Китае испытывает огромные трудности. Торговые войны и миграционные ограничения с приходом Трампа могут лишь дополнительно усугубить ситуацию. Перемирие между Хамасом и Израилем вкупе с продолжением роста добычи нефти в США, вряд ли будут способствовать дальнейшему росту цен на нефть.

🔻Между тем последние санкции со стороны США, очевидно негативно повлияют на спрэд между Urals и Brent, а также снизят общие объемы экспорта РФ .

Поэтому, на мой взгляд, сейчас самое время частично фиксировать прибыль по акциям и вновь обратиться к денежному рынку, флоатерам и замещающим облигациям💡. (не является торговой рекомендацией) #акции #торговыйплан

Индекс Мосбиржи постепенно подбирается к 3000 и если удастся закрепиться выше данной отметки то растущий тренд может получить дополнительный импульс. Т.е. мы фактически находимся вблизи переломного момента. Думаю, что безусловно, это произойдет, но вопрос когда. И почему-то мне кажется, что не в ближайшие недели, хотя локальный пробой с быстрым возвращением ниже я не исключаю.

Что же может сейчас стать драйвером для ухода значимо выше 3000:

🔸ЦБ и последние данные по инфляции. Тут конечно есть позитивные подвижки, но скорого снижения ключевой ставки, на мой взгляд, ждать не стоит, а 21% уже в цене.

🔸Возможное перемирие. В это если честно пока не верю, да и букмекерские ставки, что в ближайшие полгода Трамп сможет добиться перемирия упали уже до 30%, против 50% ранее.

🔸Хорошие отчётности российских компаний. Тут тоже есть нюансы - в конце прошлого года ряд показателей уже начали демонстрировать замедление (розничные продажи, кредитование...). Поэтому результаты превышающие 3-ий квартал маловероятны.

🔸Ускорение роста цен на сырьевые товары и мировых рынках акций. Данные по целому ряду эк. показателей в мире все ещё негативны. Ставки по-прежнему высокие и снижать их будут более медленно, чем этого ждали еще 2 месяца назад. Рынок недвижимости в США и Китае испытывает огромные трудности. Торговые войны и миграционные ограничения с приходом Трампа могут лишь дополнительно усугубить ситуацию. Перемирие между Хамасом и Израилем вкупе с продолжением роста добычи нефти в США, вряд ли будут способствовать дальнейшему росту цен на нефть.

🔻Между тем последние санкции со стороны США, очевидно негативно повлияют на спрэд между Urals и Brent, а также снизят общие объемы экспорта РФ .

Поэтому, на мой взгляд, сейчас самое время частично фиксировать прибыль по акциям и вновь обратиться к денежному рынку, флоатерам и замещающим облигациям💡. (не является торговой рекомендацией) #акции #торговыйплан

{kind=link}

Бузудержный оптимизм😵💫

Рынки буквально залило оптимизмом. Причем, как рынок акций РФ, так и рубль. Возможно кто-то что-то знает. Но сам, конечно, с валютой погорячился в последнее время😢. Убыток, не очень большой, но неприятный, особенно учитывая, что все фундаментальные факторы остались теми же и движут сейчас похоже чисто ожидания, что где-то кто-то скажет: "военную историю заканчиваем, санкции снимаем - все хорошо". В это пока не до конца верю, да и рынки уже на факторе геополитики слишком сильно, как мне кажется выросли. Поэтому решил сегодня еще открыть позицию вниз💡 по фьючерсу на индекс РТС (не является торговой рекомендацией). Причины:

1. Значимое сопротивление. 1000-1020 по РТС + 3000-3050 по Мосбирже.

2. Уж очень бросается в глаза раскорреляция рубля и рынка акций❗️ Ранее именно ослабление триггерило рост акций, а не наоборот. Укрепление рубля для большинства компаний индекса - зло, т.к. снижает потенциальную прибыль.

3. На ближайшем заседании Банка России (14 февраля) ключевая ставка, скорее всего, останется на прежнем уровне, а риторика ужесточится, т.к. инфляция, инфляционные ожидания и в целом перегрев экономики пока никуда не делись. Напомню, длительное удержание ключевой ставки на высоком уровне также является негативом для большинства компаний.

4. Рубль, на мой взгляд, перекуплен💪. Т.к. экспорт снижается в последнее время + санкции + еще и само укрепление снижает экспорт в рублевом выражении, импорт же после сезонного снижения в январе, постепенно будет ускоряться.

#торговыйплан #акции #рубль

Рынки буквально залило оптимизмом. Причем, как рынок акций РФ, так и рубль. Возможно кто-то что-то знает. Но сам, конечно, с валютой погорячился в последнее время😢. Убыток, не очень большой, но неприятный, особенно учитывая, что все фундаментальные факторы остались теми же и движут сейчас похоже чисто ожидания, что где-то кто-то скажет: "военную историю заканчиваем, санкции снимаем - все хорошо". В это пока не до конца верю, да и рынки уже на факторе геополитики слишком сильно, как мне кажется выросли. Поэтому решил сегодня еще открыть позицию вниз💡 по фьючерсу на индекс РТС (не является торговой рекомендацией). Причины:

1. Значимое сопротивление. 1000-1020 по РТС + 3000-3050 по Мосбирже.

2. Уж очень бросается в глаза раскорреляция рубля и рынка акций❗️ Ранее именно ослабление триггерило рост акций, а не наоборот. Укрепление рубля для большинства компаний индекса - зло, т.к. снижает потенциальную прибыль.

3. На ближайшем заседании Банка России (14 февраля) ключевая ставка, скорее всего, останется на прежнем уровне, а риторика ужесточится, т.к. инфляция, инфляционные ожидания и в целом перегрев экономики пока никуда не делись. Напомню, длительное удержание ключевой ставки на высоком уровне также является негативом для большинства компаний.

4. Рубль, на мой взгляд, перекуплен💪. Т.к. экспорт снижается в последнее время + санкции + еще и само укрепление снижает экспорт в рублевом выражении, импорт же после сезонного снижения в январе, постепенно будет ускоряться.

#торговыйплан #акции #рубль

{kind=link}

Акции РФ

Да затянулся боковик на российском рынке акций. Что, впрочем, не удивительно, т.к. уровни крайне сильные, а для начала полноценного тренда нужны существенные драйверы.

Сейчас есть 2 возможных триггера:

🔸Геополитика (потенциальный мир, снятие санкций....)

🔸Начало цикла снижения ставок в РФ.

По обоим пунктам вроде бы есть предпосылки к позитиву, но не 100%-ые.

Сейчас в эпицентре геополитики обсуждение договоренностей по прекращению огня между Россией и Украиной. На каких условиях это будет и согласится ли РФ в целом пока неизвестно. Надо будет смотреть в динамике. Но, очевидно, условия Украины будут отвергнуты и обсуждаться будет что-то еще – тут возможно стоит ждать краткосрочной просадки рынка, с последующим выкупом.

По заседанию Банка России и началу цикла снижения ставок. Вероятность начала снижения ключевой ставки на заседании 21 марта невысокая, но риторика вполне может смягчиться (позитив для акций). К ранее опубликованным данным по кредитованию и инфляционным ожиданиям, также добавились и умеренно-позитивные цифры по инфляции. Так данные по февралю от Росстата показали замедление роста цен с 1,23% м/м до 0,81% м/м, а недельные данные за прошлую неделю замедлилась до 0,11%, что заметно ниже среднего роста за последние недели. ЦБ РФ вероятно подчеркнет необходимость подтверждения тренда по замедлению кредитования и инфляционных ожиданий, но поводов как минимум для смягчения риторики становится все больше. Рубль тут также безусловно играет на стороне замедления инфляции.

Таким образом, оба триггера вижу, что скорее будут играть на стороне роста российского рынка акций в среднесрочной перспективе💪 . Но есть вероятность, что в краткосроке мы еще увидим небольшую просадку (не исключаю закрытия гэпа на 3060 по индексу). #акции

Да затянулся боковик на российском рынке акций. Что, впрочем, не удивительно, т.к. уровни крайне сильные, а для начала полноценного тренда нужны существенные драйверы.

Сейчас есть 2 возможных триггера:

🔸Геополитика (потенциальный мир, снятие санкций....)

🔸Начало цикла снижения ставок в РФ.

По обоим пунктам вроде бы есть предпосылки к позитиву, но не 100%-ые.

Сейчас в эпицентре геополитики обсуждение договоренностей по прекращению огня между Россией и Украиной. На каких условиях это будет и согласится ли РФ в целом пока неизвестно. Надо будет смотреть в динамике. Но, очевидно, условия Украины будут отвергнуты и обсуждаться будет что-то еще – тут возможно стоит ждать краткосрочной просадки рынка, с последующим выкупом.

По заседанию Банка России и началу цикла снижения ставок. Вероятность начала снижения ключевой ставки на заседании 21 марта невысокая, но риторика вполне может смягчиться (позитив для акций). К ранее опубликованным данным по кредитованию и инфляционным ожиданиям, также добавились и умеренно-позитивные цифры по инфляции. Так данные по февралю от Росстата показали замедление роста цен с 1,23% м/м до 0,81% м/м, а недельные данные за прошлую неделю замедлилась до 0,11%, что заметно ниже среднего роста за последние недели. ЦБ РФ вероятно подчеркнет необходимость подтверждения тренда по замедлению кредитования и инфляционных ожиданий, но поводов как минимум для смягчения риторики становится все больше. Рубль тут также безусловно играет на стороне замедления инфляции.

Таким образом, оба триггера вижу, что скорее будут играть на стороне роста российского рынка акций в среднесрочной перспективе

Please open Telegram to view this post

VIEW IN TELEGRAM

Мысли про торговые войны и активы РФ

В последнее время много наблюдаю за рынком, но участвую.лишь совсем небольшим капиталом - уж больно высокая доля неопределённости. И это скорее не про тарифы...

Для российского рынка считаю, что торговые войны несут минимальный риск и исключительно из-за снижения нефтяных котировок, что негативно как для компаний экспортеров, так и для бюджета и в перспективе рубля. Но для бюджета будет сглажено бюджетным правилом. При этом весь негативный эффект для самих цен на нефть уже в их цене.

По оценкам различных инвестбанков текущие пошлины вряд ли дадут отрицательный эффект более 0.5% ВВП и для мировой экономики - что в общем тоже не критично.

Основное противостояние сейчас происходит между двумя крупнейшими экономиками, а именно США и Китаем. Америка уже увеличила пошлины на китайскую продукцию до 145%, а Поднебесная поднимает пошлины до 125%. Кажется что при таких пошлинах ни одна страна не захочет что-то продавать в другую, но есть довольно высокая вероятность что эта "битва" не продлится более нескольких месяцев.

Впрочем, для России такая ситуация даже является позитивной. Т.к. китайские компании могут наращивать взаимодействие с такими надёжными торговыми партнёрами как РФ, в том числе и делая возможно некие ценовые дисконты, что может позитивно сказаться на инфляции, а соответственно и ставках.

В центре внимания российского фондового рынка сейчас безусловно геополитика, но немного другая - а именно переговорный трек. Если подвижки в сторону перемирия будут происходить, то акции получат дополнительный импульс, но обратная ситуация может также заметно усугубить ситуацию.

В позитивном сценарии рубль даже может уйти в моменте ниже 80 (вряд ли надолго), акции получат импульс на 20-25%, а ставки будут снижаться заметно стремительнее чем ожидается сейчас.

В случае же если США решать вводить новые санкции и в том числе 500% пошлины на страны, которые покупают российскую нефть, газ..., то экономика может оказаться под существенным давлением, бюджет будет в сильно большем дефиците, а рубль быстро окажется выше 100 за доллар.

Поэтому все внимание на геополитику. Сам думаю что процесс переговоров будет долог и кропотлив. Поэтому рынок ещё какое-то время может завязнуть в боковике. А вот валютные активы при укреплении рубля ещё на 1-2% планирую активно наращивать #торговыйплан #акции #рубль

В последнее время много наблюдаю за рынком, но участвую.лишь совсем небольшим капиталом - уж больно высокая доля неопределённости. И это скорее не про тарифы...

Для российского рынка считаю, что торговые войны несут минимальный риск и исключительно из-за снижения нефтяных котировок, что негативно как для компаний экспортеров, так и для бюджета и в перспективе рубля. Но для бюджета будет сглажено бюджетным правилом. При этом весь негативный эффект для самих цен на нефть уже в их цене.

По оценкам различных инвестбанков текущие пошлины вряд ли дадут отрицательный эффект более 0.5% ВВП и для мировой экономики - что в общем тоже не критично.

Основное противостояние сейчас происходит между двумя крупнейшими экономиками, а именно США и Китаем. Америка уже увеличила пошлины на китайскую продукцию до 145%, а Поднебесная поднимает пошлины до 125%. Кажется что при таких пошлинах ни одна страна не захочет что-то продавать в другую, но есть довольно высокая вероятность что эта "битва" не продлится более нескольких месяцев.

Впрочем, для России такая ситуация даже является позитивной. Т.к. китайские компании могут наращивать взаимодействие с такими надёжными торговыми партнёрами как РФ, в том числе и делая возможно некие ценовые дисконты, что может позитивно сказаться на инфляции, а соответственно и ставках.

В центре внимания российского фондового рынка сейчас безусловно геополитика, но немного другая - а именно переговорный трек. Если подвижки в сторону перемирия будут происходить, то акции получат дополнительный импульс, но обратная ситуация может также заметно усугубить ситуацию.

В позитивном сценарии рубль даже может уйти в моменте ниже 80 (вряд ли надолго), акции получат импульс на 20-25%, а ставки будут снижаться заметно стремительнее чем ожидается сейчас.

В случае же если США решать вводить новые санкции и в том числе 500% пошлины на страны, которые покупают российскую нефть, газ..., то экономика может оказаться под существенным давлением, бюджет будет в сильно большем дефиците, а рубль быстро окажется выше 100 за доллар.

Поэтому все внимание на геополитику. Сам думаю что процесс переговоров будет долог и кропотлив. Поэтому рынок ещё какое-то время может завязнуть в боковике. А вот валютные активы при укреплении рубля ещё на 1-2% планирую активно наращивать #торговыйплан #акции #рубль

{kind=link}