Всем доброго дня и хорошей торговой недели!

Сегодня решил немного написать о денежно-кредитной политике. Доллар вот уже несколько дней активно снижается по отношению к большинству валют.#рубль #дкп

Но уже с третьего квартала ФРС будет сокращать баланс на 40 млрд. долларов, против 30 ранее. При этом стоит отметить, что сокращение и на 30 млрд., сказывалось крайне негативно на валютах развивающихся стран.

Также до конца года может последовать еще 2 повышения ставки. При этом постепенно сворачивает стимулирование и Европейский Центробанк, и Банк Японии. Все это может привести к ускорению оттока капитала из развивающихся стран и давлению на российскую валюту.

При этом анонсированное правительством повышение НДС, может дополнительно замедлить темпы роста национальной экономики и увеличить отток капитала из страны.

В общем, похоже, третий – четвертый квартал могут стать очень интересными для валютных спекулянтов.@OptionsWorld

Сегодня решил немного написать о денежно-кредитной политике. Доллар вот уже несколько дней активно снижается по отношению к большинству валют.#рубль #дкп

Но уже с третьего квартала ФРС будет сокращать баланс на 40 млрд. долларов, против 30 ранее. При этом стоит отметить, что сокращение и на 30 млрд., сказывалось крайне негативно на валютах развивающихся стран.

Также до конца года может последовать еще 2 повышения ставки. При этом постепенно сворачивает стимулирование и Европейский Центробанк, и Банк Японии. Все это может привести к ускорению оттока капитала из развивающихся стран и давлению на российскую валюту.

При этом анонсированное правительством повышение НДС, может дополнительно замедлить темпы роста национальной экономики и увеличить отток капитала из страны.

В общем, похоже, третий – четвертый квартал могут стать очень интересными для валютных спекулянтов.@OptionsWorld

{kind=link}

Политика Центробанков, рубль и золото

Уже завтра нас ждут итоги очередного заседания ФРС. И, как мне кажется, в последнее время многие снова стали не учитывать риск ужесточения денежно-кредитной политики в мире. Ставка с вероятностью более 80% будет повышена в этом году еще 2-ы, а также с октября американский регулятор будет сокращать баланс больше чем ранее еще на 10 млрд. долларов.

При этом не стоит забывать и про ЕЦБ, который также нацелился на завершение стимулирования. Еще в понедельник господин Драги заявил о возможном ускорении инфляции. Данный момент как бы намекает на еще более быстрые темпы завершения стимулирования. И если «горячие деньги» от стимулирующих программ ФРС в Россию шли в очень скромном количестве, то от ЕЦБ влияние было несколько большим. Поэтому говорить о полноценном восстановлении привлекательности развивающихся рынков и в частности российского, на мой взгляд, немного рано. Особенно учитывая, что на фоне торговых войн, Поднебесная вероятно, продолжит девальвировать национальную валюту, что непременно негативно скажется и на ценах на сырье #дкп #золото

А вот актив, который, на мой взгляд, может несколько выиграть при постепенном разгоне инфляции и росте ставок – это золото. Ниже график ставок и цен на золото – начинаю постепенно набирать позицию @OptionsWorld

Уже завтра нас ждут итоги очередного заседания ФРС. И, как мне кажется, в последнее время многие снова стали не учитывать риск ужесточения денежно-кредитной политики в мире. Ставка с вероятностью более 80% будет повышена в этом году еще 2-ы, а также с октября американский регулятор будет сокращать баланс больше чем ранее еще на 10 млрд. долларов.

При этом не стоит забывать и про ЕЦБ, который также нацелился на завершение стимулирования. Еще в понедельник господин Драги заявил о возможном ускорении инфляции. Данный момент как бы намекает на еще более быстрые темпы завершения стимулирования. И если «горячие деньги» от стимулирующих программ ФРС в Россию шли в очень скромном количестве, то от ЕЦБ влияние было несколько большим. Поэтому говорить о полноценном восстановлении привлекательности развивающихся рынков и в частности российского, на мой взгляд, немного рано. Особенно учитывая, что на фоне торговых войн, Поднебесная вероятно, продолжит девальвировать национальную валюту, что непременно негативно скажется и на ценах на сырье #дкп #золото

А вот актив, который, на мой взгляд, может несколько выиграть при постепенном разгоне инфляции и росте ставок – это золото. Ниже график ставок и цен на золото – начинаю постепенно набирать позицию @OptionsWorld

{kind=link}

Ультра мягкая риторика от американского регулятора:

• ставки были сохранены на уровне 2,25-2,50%;

• теперь изменения ставки в 2019 году не ожидается, а в 2020 возможно одно повышение;

• прогноз инфляции на 2019 год снижен с 1,9% до 1,8%;

• сокращение баланса замедлится в мае и прекратится полностью в сентябре❗️

• в то же время по мнению главы ФРС экономика в хорошем состоянии и рост в 2019 будет устойчивый

• риски: Brexit и торговая сделка с КНР.

Если и другие регуляторы не станут ужесточить денежно-кредитную политику, то мы вполне можем увидеть новые максимумы по многим фондовым активам в этом году 🚀🚀🚀 #дкп #позитив

• ставки были сохранены на уровне 2,25-2,50%;

• теперь изменения ставки в 2019 году не ожидается, а в 2020 возможно одно повышение;

• прогноз инфляции на 2019 год снижен с 1,9% до 1,8%;

• сокращение баланса замедлится в мае и прекратится полностью в сентябре❗️

• в то же время по мнению главы ФРС экономика в хорошем состоянии и рост в 2019 будет устойчивый

• риски: Brexit и торговая сделка с КНР.

Если и другие регуляторы не станут ужесточить денежно-кредитную политику, то мы вполне можем увидеть новые максимумы по многим фондовым активам в этом году 🚀🚀🚀 #дкп #позитив

Опубликованный вчера протокол заседания ФРС не стал откровением для инвесторов. Согласно документу, участники встречи вновь отметили, что регулятор займет "терпеливую" позицию по ставке, даже при улучшении экономических условий. Члены комитета по открытым рынкам выразили обеспокоенность по поводу низких уровней инфляции в стране, однако возможность понижения ставки в будущем не поднималась на заседании.

При этом сегодняшний день начинаем падением на фоне очередной эскалации торговых войн. В частности, Китай чётко дал понять, что не приемлет никакого неравноправного соглашения, а Трамп рассматривает только такие.

Также США по словам еврокомиссара по торговле теперь не готовы начать с Евросоюзом торговые переговоры по вопросу пошлин. Похоже, долго сопротивляться негативу на мировых рынках Россия все-таки не сможет. #дкп #торговыевойны

При этом сегодняшний день начинаем падением на фоне очередной эскалации торговых войн. В частности, Китай чётко дал понять, что не приемлет никакого неравноправного соглашения, а Трамп рассматривает только такие.

Также США по словам еврокомиссара по торговле теперь не готовы начать с Евросоюзом торговые переговоры по вопросу пошлин. Похоже, долго сопротивляться негативу на мировых рынках Россия все-таки не сможет. #дкп #торговыевойны

Ключевая ставка и облигации

Завтра нас ждет очередное заседание Банка России по денежно-кредитной политике. Вероятность снижения ключевой ставки на 0.25 процентных пункта очень высокая. Основные поводы для смягчения денежно-кредитной политики - это снижение инфляционных ожиданий по России и в целом по миру, а также замедление экономики РФ.

При этом облигации уже во многом заложили данное снижение ставки. В частности на графике выше изображен существенный рост последних недель индекса гос.облигаций (RGBI). Поэтому не стоит исключать фиксации прибыли и последующей коррекции цен на облигации именно на данном снижении ставки. В такие периоды основными вариантами действий обычно является либо продажа облигаций, либо покупки исключительно коротких выпусков (до года), где вы ориентируетесь исключительно на купон #облигации #дкп

Завтра нас ждет очередное заседание Банка России по денежно-кредитной политике. Вероятность снижения ключевой ставки на 0.25 процентных пункта очень высокая. Основные поводы для смягчения денежно-кредитной политики - это снижение инфляционных ожиданий по России и в целом по миру, а также замедление экономики РФ.

При этом облигации уже во многом заложили данное снижение ставки. В частности на графике выше изображен существенный рост последних недель индекса гос.облигаций (RGBI). Поэтому не стоит исключать фиксации прибыли и последующей коррекции цен на облигации именно на данном снижении ставки. В такие периоды основными вариантами действий обычно является либо продажа облигаций, либо покупки исключительно коротких выпусков (до года), где вы ориентируетесь исключительно на купон #облигации #дкп

Сейчас в финансовые активы заложено очень много позитивных ожиданий как по смягчению денежно-кредитной политики мировыми цб, так и по торговым войнам. На графике выше в частности можно заметить колоссальный разрыв между балансом мировых ЦБ и индексом SP500. Т.е. чтобы баланс только догнал американский индекс надо влить в систему много денег. Поэтому, на мой взгляд, долго такая ситуация вряд ли будет продолжаться.

Да и ФРС все еще, как показало заседание, надеется, что активно снижать ставки не надо будет #дкп

Да и ФРС все еще, как показало заседание, надеется, что активно снижать ставки не надо будет #дкп

Коронавирус, вряд ли, станет глобальной угрозой надолго. Но немного замедлить экономику Поднебесной может вполне.

Данный момент сегодня, скорее всего, толкнет ФРС оставить стимулирующие меры в том же, что и ранее ключе. Т.е. выкуп активов будет продолжаться.

Ну, а выкуп активов в свою очередь продолжит поддерживать рисковые активы и в части российский фондовый рынок #коронавирус #ФРС #дкп

Данный момент сегодня, скорее всего, толкнет ФРС оставить стимулирующие меры в том же, что и ранее ключе. Т.е. выкуп активов будет продолжаться.

Ну, а выкуп активов в свою очередь продолжит поддерживать рисковые активы и в части российский фондовый рынок #коронавирус #ФРС #дкп

Классическая взаимосвязь рынков и действий властей. Мы как мне кажется находимся ближе к состоянию улучшения ожиданий относительно экономики, а значит скоро постепенно начнет расти инфляция и будут звучать речи о возможном постепенном уменьшении стимулирования, а значит и коррекция вниз может заглянуть к нам в гости в ближайшие недели #дкп

ФРС ожидает ускорения восстановления экономики США после кризиса коронавируса. Заметно быстрее чем ожидала в июне (табличка выше).

В новых экономических прогнозах, в среднем, в этом году экономический рост снизится на 3,7%, по сравнению с падением на 6,5%, прогнозируемым в июне.

Ожидается, что до 2023 года инфляция останется ниже 2%. Напомню, ФРС в прошлом месяце представила новую стратегию, с возможностью поднять инфляцию выше уровня 2%, чтобы компенсировать период крайне низкой инфляции

Эти прогнозы первые которые описывают, как чиновники ФРС видят реакцию экономики в рамках нового подхода, который уделяет больше внимания расширению рабочих мест, а также предусматривает

превышение инфляцией целевого уровня в течение определенного периода времени.

В целом глава ФРС назвал прогнозы по экономике экстраординарно неопределенными, новых мер введено не было, как и ожидалось. Для рынка отсутствие новых стимулов скорее негатив чем позитив #фрс #дкп

В новых экономических прогнозах, в среднем, в этом году экономический рост снизится на 3,7%, по сравнению с падением на 6,5%, прогнозируемым в июне.

Ожидается, что до 2023 года инфляция останется ниже 2%. Напомню, ФРС в прошлом месяце представила новую стратегию, с возможностью поднять инфляцию выше уровня 2%, чтобы компенсировать период крайне низкой инфляции

Эти прогнозы первые которые описывают, как чиновники ФРС видят реакцию экономики в рамках нового подхода, который уделяет больше внимания расширению рабочих мест, а также предусматривает

превышение инфляцией целевого уровня в течение определенного периода времени.

В целом глава ФРС назвал прогнозы по экономике экстраординарно неопределенными, новых мер введено не было, как и ожидалось. Для рынка отсутствие новых стимулов скорее негатив чем позитив #фрс #дкп

Все что надо знать о вчерашнем заседании ФРС (подчеркнул синим):

- прогнозы по повышению ставок повысились по сравнению с прошлыми

- прогнозы экономического роста снизились

Есть ли в этом что-то хорошее..... #дкп

- прогнозы по повышению ставок повысились по сравнению с прошлыми

- прогнозы экономического роста снизились

Есть ли в этом что-то хорошее..... #дкп

Почти историческое событие: ФРС впервые с 1994 года повысила ставку сразу на 75 б.п., до 1.5-1.75% ❗️#дкп

Пауэлл прокомментировал что не думает что аналогичные шаги будут частыми, но на следующем заседании наиболее вероятным повышением будет либо 0.50%, либо 0.75%.

Теперь все внимание на ЕЦБ, думаю ужесточение риторики не за горами.....

Пауэлл прокомментировал что не думает что аналогичные шаги будут частыми, но на следующем заседании наиболее вероятным повышением будет либо 0.50%, либо 0.75%.

Теперь все внимание на ЕЦБ, думаю ужесточение риторики не за горами.....

🔥9👍2

Инфляция

Инфляция может показать серьезное замедление в ближайшие месяцы, т.к.:

1. Стоимость контейнерных перевозок постепенно снижается. По данным economist только за прошлый месяц можно было наблюдать порядка 10% уменьшения стоимости - после снятия локдаунов в Китае.

2. Сырьевые активы в большинстве своем начали снижение. Например, нефть скорректировалась уже более чем на 20% со своих максимальных значений.

Даже цены на зерно успели скорректироваться вниз.

3. Рынок недвижимости под ударом после повышения ставок. Сильно страдает аренда жилья, а это также один из весомых компонентов инфляции

4. Поддержанные автомобили больше не растут в цене после скачка цен на бензин. Здесь также началась коррекция

5. Зарплаты тоже постепенно остановились в своем повышательном движении. Большинство компаний начали оптимизацию расходов в ожидании рецессии.

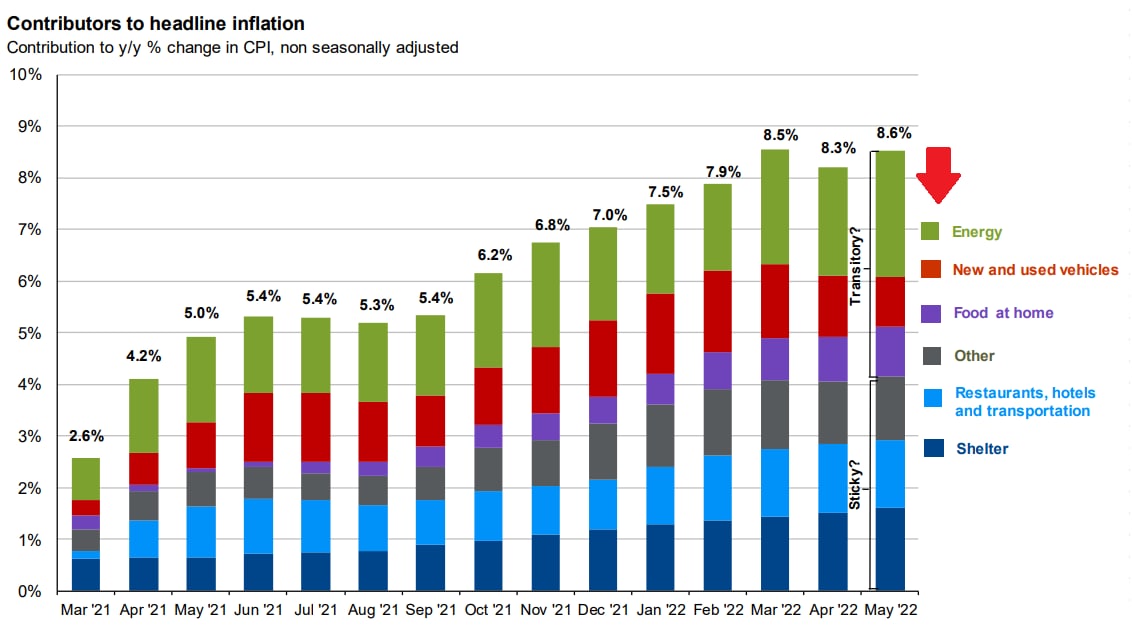

Немного в противофазу здесь идет лишь стоимость электроэнергии, которая в Европе обновляет свои максимальные значения. Но это всего лишь одна из составляющих и далеко не самых больших. График с основными компонентами CPI в США и данными на конец мая ниже. Уже в июне, вероятно мы увидим замедление, а далее снижение потребительской инфляции.

В целом такая динамика играет на стороне более мягкой рецессии в мире, чем она могла бы быть. Появляется определенная возможность смягчения риторики ФРС уже после очередного повышения ставок на ближайшем заседании 27 июля💡. Поэтому не исключаю что мы уже видели локальные минимумы перед отскоком вверх по большинству рисковых активов или увидим их в ближайшее время. #инфляция #экономика #дкп #рынки

Инфляция может показать серьезное замедление в ближайшие месяцы, т.к.:

1. Стоимость контейнерных перевозок постепенно снижается. По данным economist только за прошлый месяц можно было наблюдать порядка 10% уменьшения стоимости - после снятия локдаунов в Китае.

2. Сырьевые активы в большинстве своем начали снижение. Например, нефть скорректировалась уже более чем на 20% со своих максимальных значений.

Даже цены на зерно успели скорректироваться вниз.

3. Рынок недвижимости под ударом после повышения ставок. Сильно страдает аренда жилья, а это также один из весомых компонентов инфляции

4. Поддержанные автомобили больше не растут в цене после скачка цен на бензин. Здесь также началась коррекция

5. Зарплаты тоже постепенно остановились в своем повышательном движении. Большинство компаний начали оптимизацию расходов в ожидании рецессии.

Немного в противофазу здесь идет лишь стоимость электроэнергии, которая в Европе обновляет свои максимальные значения. Но это всего лишь одна из составляющих и далеко не самых больших. График с основными компонентами CPI в США и данными на конец мая ниже. Уже в июне, вероятно мы увидим замедление, а далее снижение потребительской инфляции.

В целом такая динамика играет на стороне более мягкой рецессии в мире, чем она могла бы быть. Появляется определенная возможность смягчения риторики ФРС уже после очередного повышения ставок на ближайшем заседании 27 июля💡. Поэтому не исключаю что мы уже видели локальные минимумы перед отскоком вверх по большинству рисковых активов или увидим их в ближайшее время. #инфляция #экономика #дкп #рынки

{kind=link}

🔥5👍4

Заседания Центробанков

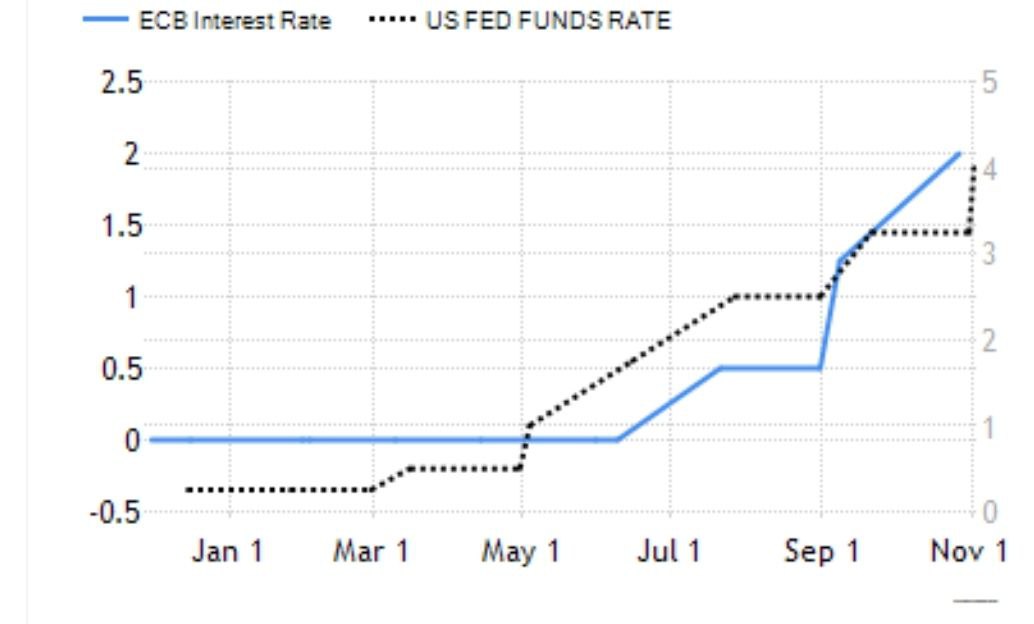

Вот и прошли ключевые для нас заседания по монетарной политике: ФРС, ЕЦБ и Банка России. Ключевым они являются т.к. от них зависят практически все финансовые активы.

Напомню, ФРС и ЕЦБ подняли ставки сразу на 0.75%, Банк России оставил все как есть.

Ключевой причиной столь быстрого повышения по-прежнему остается инфляция. В частности в еврозоне данный показатель за октябрь добрался до рекордных 10.7% в годовом выражении., существенно превысив ожидания (10.2%). Энергетический компонент пока остается здесь основным: рост составил 41.9% в годовом выражении против 40.7% в сентябре. В свою очередь в США инфляция хоть и снизилась в сентябре (8.2%) относительно августа (8.3%), но по-прежнему остается крайне высокой. При этом зарплаты в стране продолжают постепенно расти, а возобновление роста цен на нефть вполне может увеличить и без того высокие цифры по инфляции. Банка России в свою очередь одним из ключевого проинфляционных факторов выделяет изменение численности рабочей силы и структуры занятости, в том числе на фоне частичной мобилизации.

Влияние между тем несколько отличается в краткосрочной и среднесрочной перспективах. Краткосрочно рынки думают что многое уже в цене, а позитивом является возможность постепенного снижения темпов повышения. В свою очередь среднесрочные перспективы куда хуже, т.к. экономика обычно реагирует на изменение ставок с определенным лагом а во времени. Текущий резкий рост от ЕЦБ и ФРС обязательно вскоре отразится на состоянии экономик, причём также и развивающихся, довольно большая часть заимствований у которых номинирована в долларах. Поэтому жду дальнейшее замедление темпов роста мировой экономики, а вместе с ним и очередную волну снижения уже возможно через несколько недель/ возможно после нового года. На облигации дополнительное негативное влияние будет оказывать навес предложения. #дкп #акции #облигации

Вот и прошли ключевые для нас заседания по монетарной политике: ФРС, ЕЦБ и Банка России. Ключевым они являются т.к. от них зависят практически все финансовые активы.

Напомню, ФРС и ЕЦБ подняли ставки сразу на 0.75%, Банк России оставил все как есть.

Ключевой причиной столь быстрого повышения по-прежнему остается инфляция. В частности в еврозоне данный показатель за октябрь добрался до рекордных 10.7% в годовом выражении., существенно превысив ожидания (10.2%). Энергетический компонент пока остается здесь основным: рост составил 41.9% в годовом выражении против 40.7% в сентябре. В свою очередь в США инфляция хоть и снизилась в сентябре (8.2%) относительно августа (8.3%), но по-прежнему остается крайне высокой. При этом зарплаты в стране продолжают постепенно расти, а возобновление роста цен на нефть вполне может увеличить и без того высокие цифры по инфляции. Банка России в свою очередь одним из ключевого проинфляционных факторов выделяет изменение численности рабочей силы и структуры занятости, в том числе на фоне частичной мобилизации.

Влияние между тем несколько отличается в краткосрочной и среднесрочной перспективах. Краткосрочно рынки думают что многое уже в цене, а позитивом является возможность постепенного снижения темпов повышения. В свою очередь среднесрочные перспективы куда хуже, т.к. экономика обычно реагирует на изменение ставок с определенным лагом а во времени. Текущий резкий рост от ЕЦБ и ФРС обязательно вскоре отразится на состоянии экономик, причём также и развивающихся, довольно большая часть заимствований у которых номинирована в долларах. Поэтому жду дальнейшее замедление темпов роста мировой экономики, а вместе с ним и очередную волну снижения уже возможно через несколько недель/ возможно после нового года. На облигации дополнительное негативное влияние будет оказывать навес предложения. #дкп #акции #облигации

{kind=link}

🔥6👍5

Все будет хорошо, но это не точно.....

Крайне интересные события мы наблюдаем в последние дни. Сначала банковская система США показала определенную слабость, в результате которой власти вновь вынуждены были принимать спасительные меры. А затем и Европа не осталась в стороне от проблем в банковском секторе, что впрочем не остановило ЕЦБ от планового повышения ставок на 0.5%.

Впрочем, на выходных стало известно что и европейские банковские проблемы постепенно будут сходить на нет. В частности благодаря правительству Швейцарии Credit Suisse отправился в надежные руки UBS. Поэтому открытие недели мы, вероятно, увидим в позитивном ключе. При этом российский рынок традиционно поддержит приближайщийся дивидендный сезон, а также растущая денежная масса, которая рано или поздно пойдет в экономику и частично на финансовые рынки. Также стоит отметить, что пятничное решение Банка России оставить ставку на прежнему уровне, хоть и ожидаемо, но в целом позитивно для финансовых активов.

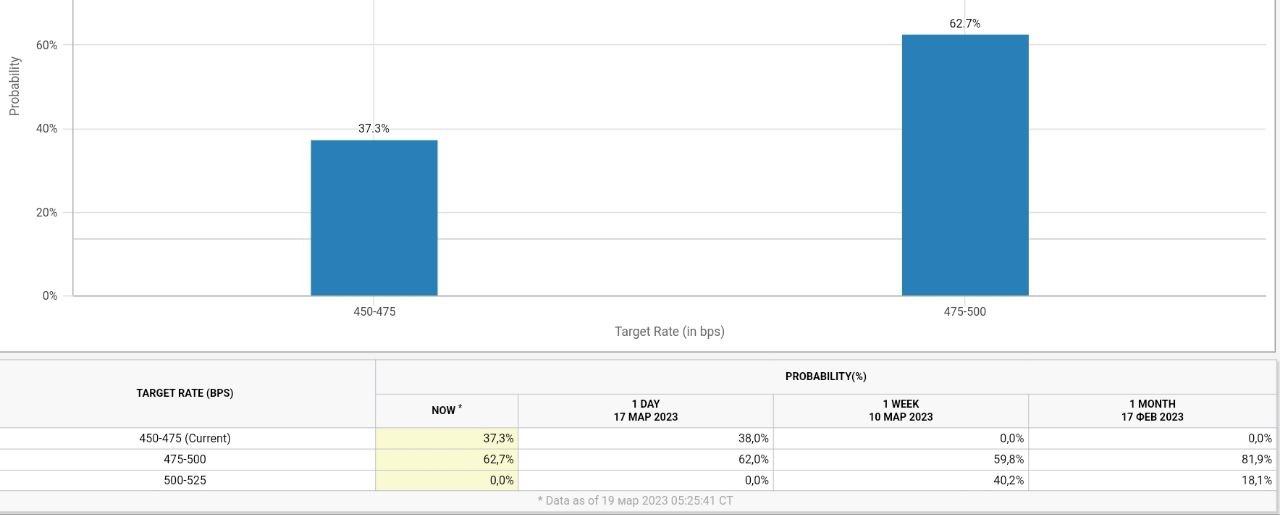

Самым главным событием и фактором неопределенности сейчас остается предстоящее на текущей неделе заседание ФРС. Участники закладывают 0.25% повышения, как основной вариант (вероятности на графике ниже). Но сюрпризов исключать однозначно не стоит. Хотя инфляционные ожидания начали демонстрировать постепенное снижение, такие важные компонены как например рост зарплат продолжают карабкаться вверх.

Пока продолжаю удерживать основную часть позиций по акциям вверх 💡. Но после завтрашнего роста, скорее всего, зафиксируюсь и перенесу часть денег в облигационные инструменты. Т.к. рецессия в мире теперь случится с намного большей степенью вероятности, а у Центробанков все меньше власти этому помешать #торговыйплан #дкп

Крайне интересные события мы наблюдаем в последние дни. Сначала банковская система США показала определенную слабость, в результате которой власти вновь вынуждены были принимать спасительные меры. А затем и Европа не осталась в стороне от проблем в банковском секторе, что впрочем не остановило ЕЦБ от планового повышения ставок на 0.5%.

Впрочем, на выходных стало известно что и европейские банковские проблемы постепенно будут сходить на нет. В частности благодаря правительству Швейцарии Credit Suisse отправился в надежные руки UBS. Поэтому открытие недели мы, вероятно, увидим в позитивном ключе. При этом российский рынок традиционно поддержит приближайщийся дивидендный сезон, а также растущая денежная масса, которая рано или поздно пойдет в экономику и частично на финансовые рынки. Также стоит отметить, что пятничное решение Банка России оставить ставку на прежнему уровне, хоть и ожидаемо, но в целом позитивно для финансовых активов.

Самым главным событием и фактором неопределенности сейчас остается предстоящее на текущей неделе заседание ФРС. Участники закладывают 0.25% повышения, как основной вариант (вероятности на графике ниже). Но сюрпризов исключать однозначно не стоит. Хотя инфляционные ожидания начали демонстрировать постепенное снижение, такие важные компонены как например рост зарплат продолжают карабкаться вверх.

Пока продолжаю удерживать основную часть позиций по акциям вверх 💡. Но после завтрашнего роста, скорее всего, зафиксируюсь и перенесу часть денег в облигационные инструменты. Т.к. рецессия в мире теперь случится с намного большей степенью вероятности, а у Центробанков все меньше власти этому помешать #торговыйплан #дкп

{kind=link}

🔥7👍5

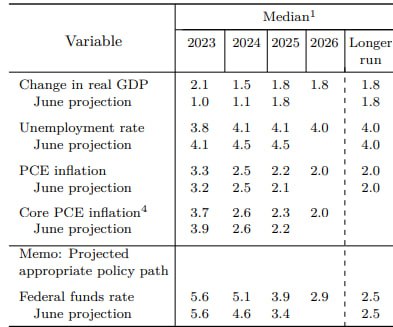

ФРС создает предпосылки к дальнейшей коррекции

Накануне американский регулятор обнародовал очередное решение по ставкам, а также опубликовал экономические прогнозы. По ставкам сюрпризов не произошло. А вот экономические прогнозы оказались лучше ожиданий. В частности рост ВВП в ближайшие годы теперь ожидается на 2.1% в 2023 году и на 1.5% в 2024-м, а безработица еще некоторое время окажется на рекордно низких уровнях. С одной стороны это положительно скажется и на прибылях компаний, но вот с другой мы можем увидеть период более длительный период высоких ставок и даже возможно еще одно повышение. Вероятность повышения ставки на ближайшем заседании судя по фьючерсам поднялась выше 30%.

Интересными также были высказывания главы ФРС:

- Большинство руководителей регулятора ожидают еще повышения ставок в этом году.

- Мягкая посадка не является базовым прогнозом ФРС.

- Действия регулятора носят ограничительный характер, но Пауэлл не уверен, что политика достаточно ограничительна. Приоритет первый – вернуть ценовую стабильность. Будет печально, если ФРС не сможет взять инфляцию под контроль, и они будут вынуждены снова и снова повышать темпы роста инфляции. Он признал риск рецессии при повышении ставок.

- Инфляция остается значительно выше целевого показателя в 2%. По его словам, до достижения этой цели еще предстоит пройти долгий путь.

- Пауэлл ожидает, что время снижения ставок ФРС наступит в какой-то момент в следующем году. Он подчеркнул, что не знает, когда наступит это время. И не хочет, чтобы спекулировали о сроках на основе того, что он говорит.

- Если экономическая активность продолжит превосходить ожидания, то ФРС, вероятно, придется больше делать с процентными ставками.

- Последние три показателя базовой инфляции были многообещающими. Но ФРС склонна учитывать и краткосрочные колебания цен на энергоносители, при расчете прогнозов инфляции.

- Показатели проблемности потребительского кредитования повышаются с очень низкого постпандемического уровня до более нормального уровня. Пауэлла в настоящее время не беспокоит рост проблем с кредитами.

- ФРС продолжит сокращать свои запасы ценных бумаг

- Сильный рынок труда по-прежнему несколько беспокоит регулятор #ФРС #дкп

Накануне американский регулятор обнародовал очередное решение по ставкам, а также опубликовал экономические прогнозы. По ставкам сюрпризов не произошло. А вот экономические прогнозы оказались лучше ожиданий. В частности рост ВВП в ближайшие годы теперь ожидается на 2.1% в 2023 году и на 1.5% в 2024-м, а безработица еще некоторое время окажется на рекордно низких уровнях. С одной стороны это положительно скажется и на прибылях компаний, но вот с другой мы можем увидеть период более длительный период высоких ставок и даже возможно еще одно повышение. Вероятность повышения ставки на ближайшем заседании судя по фьючерсам поднялась выше 30%.

Интересными также были высказывания главы ФРС:

- Большинство руководителей регулятора ожидают еще повышения ставок в этом году.

- Мягкая посадка не является базовым прогнозом ФРС.

- Действия регулятора носят ограничительный характер, но Пауэлл не уверен, что политика достаточно ограничительна. Приоритет первый – вернуть ценовую стабильность. Будет печально, если ФРС не сможет взять инфляцию под контроль, и они будут вынуждены снова и снова повышать темпы роста инфляции. Он признал риск рецессии при повышении ставок.

- Инфляция остается значительно выше целевого показателя в 2%. По его словам, до достижения этой цели еще предстоит пройти долгий путь.

- Пауэлл ожидает, что время снижения ставок ФРС наступит в какой-то момент в следующем году. Он подчеркнул, что не знает, когда наступит это время. И не хочет, чтобы спекулировали о сроках на основе того, что он говорит.

- Если экономическая активность продолжит превосходить ожидания, то ФРС, вероятно, придется больше делать с процентными ставками.

- Последние три показателя базовой инфляции были многообещающими. Но ФРС склонна учитывать и краткосрочные колебания цен на энергоносители, при расчете прогнозов инфляции.

- Показатели проблемности потребительского кредитования повышаются с очень низкого постпандемического уровня до более нормального уровня. Пауэлла в настоящее время не беспокоит рост проблем с кредитами.

- ФРС продолжит сокращать свои запасы ценных бумаг

- Сильный рынок труда по-прежнему несколько беспокоит регулятор #ФРС #дкп

{kind=link}

🔥4👍1