#LTI_отчетности

Календарь отчетностей на американском рынке на предстоящую неделю. Самая интересная неделя - отчитается огромное количество компаний, включая все топ-5 IT-гигантов.

@long_term_investments

Календарь отчетностей на американском рынке на предстоящую неделю. Самая интересная неделя - отчитается огромное количество компаний, включая все топ-5 IT-гигантов.

@long_term_investments

#LTI_ideas

Решил продать все позиции связанные с нефтью - операторов танкеров DHT и Euronav, и оператора терминалов для хранения нефти Vopak (который купил недавно).

В условиях такой огромной волатильности на рынке нефти понял, что делать какие-либо прогнозы относительно развития ситуации бесполезно и лучше зафиксировать прибыль по всем позициям, завязанным на нефть. Тем более все акции неплохо выросли в условиях рекордного дефицита места для хранения нефти: +26% DHT (1.5 месяца), +10% Euronav (1.5 месяца), +5% Vopak (неделя).

Как всегда, делаю идеи публичными после закрытия:

https://longterminvestments.ru/idea15/ (DHT и Euronav)

https://longterminvestments.ru/idea19/ (Vopak)

P.S. Сделал апдейт по идее №13, через которую делаю ставку на золото в своем портфеле. Докупал на распродаже 13 марта, доходность с этого момента составила 70%. Продолжаю держать позицию: https://longterminvestments.ru/idea13/

@long_term_investments

Решил продать все позиции связанные с нефтью - операторов танкеров DHT и Euronav, и оператора терминалов для хранения нефти Vopak (который купил недавно).

В условиях такой огромной волатильности на рынке нефти понял, что делать какие-либо прогнозы относительно развития ситуации бесполезно и лучше зафиксировать прибыль по всем позициям, завязанным на нефть. Тем более все акции неплохо выросли в условиях рекордного дефицита места для хранения нефти: +26% DHT (1.5 месяца), +10% Euronav (1.5 месяца), +5% Vopak (неделя).

Как всегда, делаю идеи публичными после закрытия:

https://longterminvestments.ru/idea15/ (DHT и Euronav)

https://longterminvestments.ru/idea19/ (Vopak)

P.S. Сделал апдейт по идее №13, через которую делаю ставку на золото в своем портфеле. Докупал на распродаже 13 марта, доходность с этого момента составила 70%. Продолжаю держать позицию: https://longterminvestments.ru/idea13/

@long_term_investments

Long Term Investments

Инвестиционная идея №15 - закрыта

Идея закрыта 27.04.20 с доходностью 35% по DHT и 16% по EURN

Анализ отчета Энел России от Георгия Аведикова

Больше аналитики по компаниям из РФ и США на канале https://t.me/investokrat

Больше аналитики по компаниям из РФ и США на канале https://t.me/investokrat

Telegram

ИнвестократЪ | Георгий Аведиков

📈 10 лет на фондовом рынке

🏠 Заработал на квартиру в Москве

💰 Помогаю разобраться в инвестициях и не терять деньги

🎯 Реальные инструменты и пошаговые стратегии

Автор: @AvedikovG

Регистрация РКН: https://www.gosuslugi.ru/snet/6737087e6afad41667bcf339

🏠 Заработал на квартиру в Москве

💰 Помогаю разобраться в инвестициях и не терять деньги

🎯 Реальные инструменты и пошаговые стратегии

Автор: @AvedikovG

Регистрация РКН: https://www.gosuslugi.ru/snet/6737087e6afad41667bcf339

Forwarded from ИнвестократЪ | Георгий Аведиков

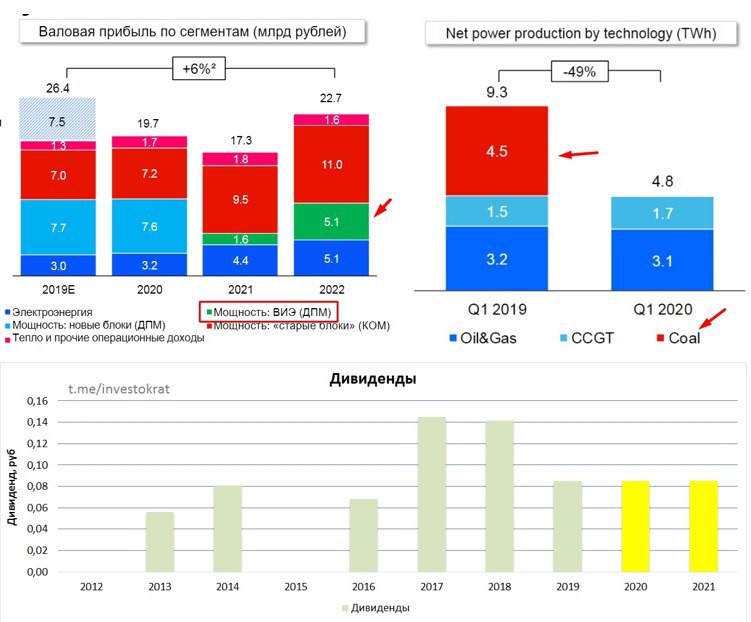

ЭНЕЛ Россия

Вышел финансовый отчет за 1кв. у компании Энел Россия.

Это первый квартал без учета показателей Рефтинской ГРЭС, выработка электроэнергии которой давала около половины суммарной выработки компании. Из-за этого факта мы видим снижение выручки практически в 2 раза, что было ожидаемо. Здесь стоит отметить то, что компания теперь соответствует всем мировым трендам на декарбонизацию. Выбыла единственная угольная станция, активно развиваются проекты ВИЭ (возобновляемых источников энергии), модернизируются старые газовые станции.

Если рассматривать показатели текущего квартала без учета РГРЭС, то основной удар пришелся на выручку от реализации тепла (- 200 млн. руб), из-за теплой зимы. Но доля в выручке от продажи тепла не столь существенна.

Рекордное снижение идет по всем направлениям, но текущий год будет переходным для Энел и с учетом стабильных дивидендов, объявленных компанией в своей стратегии, волатильность финансовых показателей не сильно будет отражаться на цене акции.

Почти в 2 раза вырос чистый долг, это связано в первую очередь с выплатой налогов от продажи РГРЭС в размере 4,1 млрд. руб. Даже с учетом этого фактора, закредитованность остается в норме

ND/EBITDA = 0.6

Весь долг в 1 квартале текущего года компания перевела в рубли, что позволит сэкономить на обслуживании из-за курсовых разниц и благодаря снижению ключевой ставки в РФ.

С 2021 года начнут запускаться ветропарки, которые улучшат финансовые показатели компании. Значимый эффект по EBITDA по прогнозам компании будет в 2022 году. Все ветропарки строятся в рамках программы ДПМ и повышенные платежи от продажи мощности Энел будет получать следующие 15 лет.

Таким образом, компания стала более эффективной, менее грязной, с хорошим потенциалом развития в перспективе. Энел принадлежит итальянцам и каких-то проблем с выплатой дивидендов лично я не ожидаю, двиденды для них - единственный способ забрать чистую прибыль из компании.

Акции на ближайшие 3 года стали квазиоблигациями с доходностью около 6,3% (5,5% чистыми) к текущим ценам. Надеюсь, что до 2022 года рынок даст возможность купить их по ценам ниже 80 копеек с двузначной форвардной доходностью.

На отскоке я зафиксировал свою позицию из-за большого количества более интересных идей на тот момент. В перспективе с удовольствием верну компанию в свой портфель по хорошим ценам.

#ENRU

Вышел финансовый отчет за 1кв. у компании Энел Россия.

Это первый квартал без учета показателей Рефтинской ГРЭС, выработка электроэнергии которой давала около половины суммарной выработки компании. Из-за этого факта мы видим снижение выручки практически в 2 раза, что было ожидаемо. Здесь стоит отметить то, что компания теперь соответствует всем мировым трендам на декарбонизацию. Выбыла единственная угольная станция, активно развиваются проекты ВИЭ (возобновляемых источников энергии), модернизируются старые газовые станции.

Если рассматривать показатели текущего квартала без учета РГРЭС, то основной удар пришелся на выручку от реализации тепла (- 200 млн. руб), из-за теплой зимы. Но доля в выручке от продажи тепла не столь существенна.

Рекордное снижение идет по всем направлениям, но текущий год будет переходным для Энел и с учетом стабильных дивидендов, объявленных компанией в своей стратегии, волатильность финансовых показателей не сильно будет отражаться на цене акции.

Почти в 2 раза вырос чистый долг, это связано в первую очередь с выплатой налогов от продажи РГРЭС в размере 4,1 млрд. руб. Даже с учетом этого фактора, закредитованность остается в норме

ND/EBITDA = 0.6

Весь долг в 1 квартале текущего года компания перевела в рубли, что позволит сэкономить на обслуживании из-за курсовых разниц и благодаря снижению ключевой ставки в РФ.

С 2021 года начнут запускаться ветропарки, которые улучшат финансовые показатели компании. Значимый эффект по EBITDA по прогнозам компании будет в 2022 году. Все ветропарки строятся в рамках программы ДПМ и повышенные платежи от продажи мощности Энел будет получать следующие 15 лет.

Таким образом, компания стала более эффективной, менее грязной, с хорошим потенциалом развития в перспективе. Энел принадлежит итальянцам и каких-то проблем с выплатой дивидендов лично я не ожидаю, двиденды для них - единственный способ забрать чистую прибыль из компании.

Акции на ближайшие 3 года стали квазиоблигациями с доходностью около 6,3% (5,5% чистыми) к текущим ценам. Надеюсь, что до 2022 года рынок даст возможность купить их по ценам ниже 80 копеек с двузначной форвардной доходностью.

На отскоке я зафиксировал свою позицию из-за большого количества более интересных идей на тот момент. В перспективе с удовольствием верну компанию в свой портфель по хорошим ценам.

#ENRU

{kind=link}

#LTI_новости_компаний

Вчера Yandex отчитался за первый квартал. Спад показателей из-за ситуации с коронавирусом начался только во второй половине марта, поэтому бизнес показал хорошую динамику - выручка и EBITDA выросли на 26%.

Доля рекламных доходов в выручке продолжает плавно снижаться, уже 36% занимают прочие бизнесы, в первую очередь такси и каршеринг. В 1 квартале они продолжили расти очень быстрыми темпами:

- Такси +50%

- Медиасервисы +95%

- Эксперименты +98% (сюда входят каршеринг, Дзен, гео-сервисы, облако и образование)

При этом Поиск по-прежнему генерирует более 100% EBITDA компании, такси в небольшом плюсе, а остальные направления пока убыточны. Это нормальная ситуация - Яндекс инвестирует в новые направления бизнеса, чтобы они быстрее росли и захватывали рынок, и со временем они выйдут в прибыль, как это произошло с такси (до этого бизнес больше 6 лет был убыточным).

Второй квартал у Яндекса будет намного хуже, чем первый, вероятно, компания впервые за много лет столкнется с падением выручки и убытком. Ситуация с коронавирусом оказывает сильный негативный эффект на рекламные доходы, так как все компании включили режим экономии и маркетинговые расходы - одна из первых статей, которая попадает под сокращение. Спрос на такси также сильно упал из-за мер по изоляции, а каршеринг сейчас и вовсе остановлен. Выигрывают только медиасервисы (Яндекс.Музыка и Кинопоиск), но они слишком маленькие, чтобы оказать значимый эффект на бизнес.

В то же время денежная подушка в 2.5 млрд долларов дает Яндексу огромный запас прочности, а временный спад показателей во 2 квартале сменится ростом, когда экономика начнет возвращаться к нормальному функционированию. На долгосрочные перспективы компании локальный спад вряд ли окажет какое-либо значимое влияние, а текущие тренды, например, более быстрый рост электронной коммерции, наоборот позитивны для компании.

Мне очень нравится Яндекс как бизнес и компания, однако сейчас не держу его акции. Ключевой драйвер раскрытия стоимости, IPO Яндекс.Такси, вероятно будет отложено из-за падения бизнеса и общей динамики на рынках. Еще один значимый драйвер для акций, включение в индекс MSCI, случится только в ноябре. При этом акции компании не сильно упали и стоят как в начале этого года.

Надеюсь, что еще будет возможность купить акции компании, либо по более интересной цене, либо с меньшими рисками и более явными драйверами, чем сейчас. А пока буду наблюдать как развивается бизнес со стороны.

@long_term_investments

Вчера Yandex отчитался за первый квартал. Спад показателей из-за ситуации с коронавирусом начался только во второй половине марта, поэтому бизнес показал хорошую динамику - выручка и EBITDA выросли на 26%.

Доля рекламных доходов в выручке продолжает плавно снижаться, уже 36% занимают прочие бизнесы, в первую очередь такси и каршеринг. В 1 квартале они продолжили расти очень быстрыми темпами:

- Такси +50%

- Медиасервисы +95%

- Эксперименты +98% (сюда входят каршеринг, Дзен, гео-сервисы, облако и образование)

При этом Поиск по-прежнему генерирует более 100% EBITDA компании, такси в небольшом плюсе, а остальные направления пока убыточны. Это нормальная ситуация - Яндекс инвестирует в новые направления бизнеса, чтобы они быстрее росли и захватывали рынок, и со временем они выйдут в прибыль, как это произошло с такси (до этого бизнес больше 6 лет был убыточным).

Второй квартал у Яндекса будет намного хуже, чем первый, вероятно, компания впервые за много лет столкнется с падением выручки и убытком. Ситуация с коронавирусом оказывает сильный негативный эффект на рекламные доходы, так как все компании включили режим экономии и маркетинговые расходы - одна из первых статей, которая попадает под сокращение. Спрос на такси также сильно упал из-за мер по изоляции, а каршеринг сейчас и вовсе остановлен. Выигрывают только медиасервисы (Яндекс.Музыка и Кинопоиск), но они слишком маленькие, чтобы оказать значимый эффект на бизнес.

В то же время денежная подушка в 2.5 млрд долларов дает Яндексу огромный запас прочности, а временный спад показателей во 2 квартале сменится ростом, когда экономика начнет возвращаться к нормальному функционированию. На долгосрочные перспективы компании локальный спад вряд ли окажет какое-либо значимое влияние, а текущие тренды, например, более быстрый рост электронной коммерции, наоборот позитивны для компании.

Мне очень нравится Яндекс как бизнес и компания, однако сейчас не держу его акции. Ключевой драйвер раскрытия стоимости, IPO Яндекс.Такси, вероятно будет отложено из-за падения бизнеса и общей динамики на рынках. Еще один значимый драйвер для акций, включение в индекс MSCI, случится только в ноябре. При этом акции компании не сильно упали и стоят как в начале этого года.

Надеюсь, что еще будет возможность купить акции компании, либо по более интересной цене, либо с меньшими рисками и более явными драйверами, чем сейчас. А пока буду наблюдать как развивается бизнес со стороны.

@long_term_investments

{kind=link}

#LTI_IPO

В пятницу пройдет еще одно биотех IPO - Lyra Therapeutics.

Сделал обзор IPO на сайте со своим мнением об участии в размещении: https://longterminvestments.ru/ipo-lyra-therapeutics/

IPO доступно через Фридом Финанс, прием заявок заканчивается сегодня в 20:00 по Москве.

@long_term_investments

В пятницу пройдет еще одно биотех IPO - Lyra Therapeutics.

Сделал обзор IPO на сайте со своим мнением об участии в размещении: https://longterminvestments.ru/ipo-lyra-therapeutics/

IPO доступно через Фридом Финанс, прием заявок заканчивается сегодня в 20:00 по Москве.

@long_term_investments

Long Term Investments

IPO Lyra Therapeutics

Американская биотех компания Дата IPO: 01.05.2020

#LTI_альтернативный_портфель

В марте альтернативный портфель вырос на 36% вместе с биткоином. Накопленная доходность с начала отсчета (31 июля 2017) - 285% по крипто портфелю (189% у биткоина). Все доходности в долларах. 100% портфеля в BTC. Все данные как всегда здесь: https://goo.gl/VhNM6

С начал года биткоин вырос примерно на 20% в долларах и 40%+ в рублях и показывает лучшую доходность среди всех классов активов. В условиях огромной эмиссии фиатных денег всеми основными центробанками (которая однозначно продлится еще долго) эмиссия биткоина не только не растет, а сократится вдвое уже в середине мая (и ее невозможно увеличить). С этой точки зрения тезис инвестиций в биткоин такой же, как в золото (которое тоже выросло в цене сначала года на фоне падения рынков).

При этом нельзя отрицать, что биткоин остается очень волатильным и спекулятивным активом, в котором большинство людей пока не готово хранить значимую часть сбережений. Однако в некоторых странах, на самом деле, биткоин уже является лучшей альтернативой для сбережений. Например, в Аргентине национальная валюта с начала 2018 года обесценилась к доллару в 3.5 раза. Несмотря на то, что биткоин стоит вдвое дешевле пиков во время хайпа в декабре 2017 года, в аргентинских песо его цена на исторических максимумах.

С учетом того, что в стране жесткий валютный контроль и иностранную валюту купить не так просто, для многих аргентинцев хранить сбережения в биткоине - лучшая из доступных опций. За последние два года объем покупок биткоина в стране вырос на 1000% в песо (примерно на 300% в долларах). И такая же ситуация наблюдается в ряде других развивающихся стран, от Кении до Венесуэлы. Так что для миллионов людей по всему миру это не просто спекулятивный инструмент, а способ сохранить сбережения.

Для меня, естественно, биткоин не является основным средством сбережения (доллары и даже рубли пока надежнее), но я считаю его одним из лучших активов по соотношению потенциальной доходности к риску. Я узнал про биткоин ровно три года назад, на майских праздниках в 2017 году, с тех пор он бессменно находится в моем портфеле и, скорее всего, будет находиться еще очень долго.

#LTI_BTC

В марте альтернативный портфель вырос на 36% вместе с биткоином. Накопленная доходность с начала отсчета (31 июля 2017) - 285% по крипто портфелю (189% у биткоина). Все доходности в долларах. 100% портфеля в BTC. Все данные как всегда здесь: https://goo.gl/VhNM6

С начал года биткоин вырос примерно на 20% в долларах и 40%+ в рублях и показывает лучшую доходность среди всех классов активов. В условиях огромной эмиссии фиатных денег всеми основными центробанками (которая однозначно продлится еще долго) эмиссия биткоина не только не растет, а сократится вдвое уже в середине мая (и ее невозможно увеличить). С этой точки зрения тезис инвестиций в биткоин такой же, как в золото (которое тоже выросло в цене сначала года на фоне падения рынков).

При этом нельзя отрицать, что биткоин остается очень волатильным и спекулятивным активом, в котором большинство людей пока не готово хранить значимую часть сбережений. Однако в некоторых странах, на самом деле, биткоин уже является лучшей альтернативой для сбережений. Например, в Аргентине национальная валюта с начала 2018 года обесценилась к доллару в 3.5 раза. Несмотря на то, что биткоин стоит вдвое дешевле пиков во время хайпа в декабре 2017 года, в аргентинских песо его цена на исторических максимумах.

С учетом того, что в стране жесткий валютный контроль и иностранную валюту купить не так просто, для многих аргентинцев хранить сбережения в биткоине - лучшая из доступных опций. За последние два года объем покупок биткоина в стране вырос на 1000% в песо (примерно на 300% в долларах). И такая же ситуация наблюдается в ряде других развивающихся стран, от Кении до Венесуэлы. Так что для миллионов людей по всему миру это не просто спекулятивный инструмент, а способ сохранить сбережения.

Для меня, естественно, биткоин не является основным средством сбережения (доллары и даже рубли пока надежнее), но я считаю его одним из лучших активов по соотношению потенциальной доходности к риску. Я узнал про биткоин ровно три года назад, на майских праздниках в 2017 году, с тех пор он бессменно находится в моем портфеле и, скорее всего, будет находиться еще очень долго.

#LTI_BTC

#LTI_итоги_месяца

В апреле портфель -4.5%, индекс ММВБ с дивидендами +5.7%. Накопленная динамика с начала отсчета (18 июля 2017) +68.7% по портфелю vs +56.6% у индекса. Вся информация как всегда тут: https://goo.gl/wuqi7X

В апреле публичный портфель упал в рублях, так как был в основном в долларах, а рубль немного укрепился. Индекс при этом продолжил отскок после падения в марте. По отношению к началу года портфель ушел в небольшой минус в рублях, но все еще значительно лучше индекса: -4% против -13%.

Я по-прежнему считаю, что российский рынок в текущей ситуации стал значительно менее интересным по сравнению с зарубежными. Ключевым драйвером для российского рынка до ситуации с коронавирусом была высокая дивидендная доходность на фоне падающих ставок. Хотя формально наш ЦБ продолжил снижать ставку, дивиденды во многих компаниях за 2020 и даже уже прошедший 2019 год теперь под вопросом. В компаниях, где дивиденды зависят от FCF/прибыли, они упадут естественным образом, а некоторые и вовсе их отложат или отменят (Детский Мир уже недавно отложил, например).

Почему зарубежные рынки сейчас интереснее:

1) ФРС, ЕЦБ, BOJ и другие центробанки агрессивно скупают активы с рынка, что толкает вверх все котировки. BOJ уже давно покупает даже акции (владеет 70% активов всех активов ETF в стране), ФРС и ЕЦБ пока ограничиваются долговыми инструментами, но это толкает их доходность еще ниже, чем она сейчас, зачастую ниже в отрицательную зону, что делает акции более привлекательными. У российского рынка нет такой поддержки.

2) Если сравнивать РТС и S&P 500 или европейские индексы, кажется, что он упал сильнее. Но это некорректный взгляд, так как структура рынка сильно отличается. Например, в США рынок тащит вверх технологический сектор, которого в России фактически нет. Если сравнивать яблоки с яблоками (российские банки и европейские/американские, российскую нефтянку и зарубежную и т.д.), российские компании упали даже меньше, чем многие зарубежные. И это несмотря на то, что российский внутренний рынок явно будет чувствовать себя хуже и восстанавливаться дольше, чем в США/Европе, так как у нас стимулирующие меры 1-2% ВВП, а там 10-20%.

На мой взгляд, пока наш рынок в значительной степени поддерживает ожидание высоких летних дивидендов за 2019 год по многим компаниям. Но некоторые из этих дивидендов будут перенесены/отменены, а даже если они будут выплачены, то дивиденды за 2020 год во многих случаях будут значительно ниже. Когда инвесторы начнут закладывать в цены форвардные дивиденды 2020 года, котировки многих компаний могут скорректироваться. Можно посмотреть на примеры компаний с падающим дивидендом в последние несколько лет, например МРСК ЦП, чтобы понять, как рынок может реагировать на подобную динамику.

Важный момент - я не считаю, что теперь российский рынок вообще не интересен, и не планирую расформировывать публичный портфель и полностью уходить на зарубежные рынки. Даже в рамках в целом не очень интересного рынка могут появляться отдельные хорошие идеи. А может быть ситуация вообще резко изменится и через несколько месяцев снова появится много интересных возможностей.

@long_term_investments

В апреле портфель -4.5%, индекс ММВБ с дивидендами +5.7%. Накопленная динамика с начала отсчета (18 июля 2017) +68.7% по портфелю vs +56.6% у индекса. Вся информация как всегда тут: https://goo.gl/wuqi7X

В апреле публичный портфель упал в рублях, так как был в основном в долларах, а рубль немного укрепился. Индекс при этом продолжил отскок после падения в марте. По отношению к началу года портфель ушел в небольшой минус в рублях, но все еще значительно лучше индекса: -4% против -13%.

Я по-прежнему считаю, что российский рынок в текущей ситуации стал значительно менее интересным по сравнению с зарубежными. Ключевым драйвером для российского рынка до ситуации с коронавирусом была высокая дивидендная доходность на фоне падающих ставок. Хотя формально наш ЦБ продолжил снижать ставку, дивиденды во многих компаниях за 2020 и даже уже прошедший 2019 год теперь под вопросом. В компаниях, где дивиденды зависят от FCF/прибыли, они упадут естественным образом, а некоторые и вовсе их отложат или отменят (Детский Мир уже недавно отложил, например).

Почему зарубежные рынки сейчас интереснее:

1) ФРС, ЕЦБ, BOJ и другие центробанки агрессивно скупают активы с рынка, что толкает вверх все котировки. BOJ уже давно покупает даже акции (владеет 70% активов всех активов ETF в стране), ФРС и ЕЦБ пока ограничиваются долговыми инструментами, но это толкает их доходность еще ниже, чем она сейчас, зачастую ниже в отрицательную зону, что делает акции более привлекательными. У российского рынка нет такой поддержки.

2) Если сравнивать РТС и S&P 500 или европейские индексы, кажется, что он упал сильнее. Но это некорректный взгляд, так как структура рынка сильно отличается. Например, в США рынок тащит вверх технологический сектор, которого в России фактически нет. Если сравнивать яблоки с яблоками (российские банки и европейские/американские, российскую нефтянку и зарубежную и т.д.), российские компании упали даже меньше, чем многие зарубежные. И это несмотря на то, что российский внутренний рынок явно будет чувствовать себя хуже и восстанавливаться дольше, чем в США/Европе, так как у нас стимулирующие меры 1-2% ВВП, а там 10-20%.

На мой взгляд, пока наш рынок в значительной степени поддерживает ожидание высоких летних дивидендов за 2019 год по многим компаниям. Но некоторые из этих дивидендов будут перенесены/отменены, а даже если они будут выплачены, то дивиденды за 2020 год во многих случаях будут значительно ниже. Когда инвесторы начнут закладывать в цены форвардные дивиденды 2020 года, котировки многих компаний могут скорректироваться. Можно посмотреть на примеры компаний с падающим дивидендом в последние несколько лет, например МРСК ЦП, чтобы понять, как рынок может реагировать на подобную динамику.

Важный момент - я не считаю, что теперь российский рынок вообще не интересен, и не планирую расформировывать публичный портфель и полностью уходить на зарубежные рынки. Даже в рамках в целом не очень интересного рынка могут появляться отдельные хорошие идеи. А может быть ситуация вообще резко изменится и через несколько месяцев снова появится много интересных возможностей.

@long_term_investments

Google Docs

Долгосрочные инвестиции

#LTI_конкурс

Опубликован первый материал от подписчика, который участвует в новом конкурсе на лучшую аналитику. Андрей Гущин проанализировал американскую компанию из сферы здравоохранения CareDx. Акции компании торгуются на Nasdaq и доступны на СПб бирже.

Материал доступен для подписчиков сайта: https://longterminvestments.ru/caredx-analysis/

Андрей периодически публикует собственную аналитику и ссылки на интересные статьи про различные технологические компании и тренды в группе в VK, если вам интересна эта сфера - рекомендую: https://vk.com/theroadtosuperintelligence

Напоминаю, что в конкурсе может принять участие любой желающий. Авторы трех лучших материалов по итогам голосования подписчиков сайта получат денежные призы (5000, 3000 и 2000 рублей за 1/2/3 место), все участники получат бонусную подписку на сайт на один месяц. Полные правила конкурса здесь: https://longterminvestments.ru/competition-april-2020/

Конкурс продлится до конца мая, если вы хотите принять участие, напишите мне в личные сообщения - еще можно успеть опубликовать свой материал и принять участие.

@long_term_investments

Опубликован первый материал от подписчика, который участвует в новом конкурсе на лучшую аналитику. Андрей Гущин проанализировал американскую компанию из сферы здравоохранения CareDx. Акции компании торгуются на Nasdaq и доступны на СПб бирже.

Материал доступен для подписчиков сайта: https://longterminvestments.ru/caredx-analysis/

Андрей периодически публикует собственную аналитику и ссылки на интересные статьи про различные технологические компании и тренды в группе в VK, если вам интересна эта сфера - рекомендую: https://vk.com/theroadtosuperintelligence

Напоминаю, что в конкурсе может принять участие любой желающий. Авторы трех лучших материалов по итогам голосования подписчиков сайта получат денежные призы (5000, 3000 и 2000 рублей за 1/2/3 место), все участники получат бонусную подписку на сайт на один месяц. Полные правила конкурса здесь: https://longterminvestments.ru/competition-april-2020/

Конкурс продлится до конца мая, если вы хотите принять участие, напишите мне в личные сообщения - еще можно успеть опубликовать свой материал и принять участие.

@long_term_investments

Long Term Investments

Анализ компании CareDx

Анализ американской компании из сферы здравоохранения CareDx от подписчика Андрея Гущина Материал участвует в конкурсе на лучшую аналитику

#LTI_конкурс

Опубликован еще один материал от подписчика, который участвует в новом конкурсе на лучшую аналитику. Марат Валеев проанализировал PIMCO Corporate & Income Opportunity Closed end fund (PTY).

Closed end fund в чем-то похож на ETF, но имеет важное отличие - объем его капитала фиксирован, т.е. в течение жизни фонда он не выпускает новые паи и не погашает старые, в отличие от ETF, в которых постоянно происходят вливания и изъятия. В данном случае фонд инвестирует в высокорискованные облигации. Для покупки PTY нужен счет в Interactive Brokers.

Материал доступен для подписчиков сайта: https://longterminvestments.ru/pimco-pty-analysis/

Напоминаю, что в конкурсе может принять участие любой желающий. Авторы трех лучших материалов по итогам голосования подписчиков сайта получат денежные призы (5000, 3000 и 2000 рублей за 1/2/3 место), все участники получат бонусную подписку на сайт на один месяц. Полные правила конкурса здесь: https://longterminvestments.ru/competition-april-2020/

Конкурс продлится до конца мая, если вы хотите принять участие, напишите мне в личные сообщения - еще можно успеть опубликовать свой материал и принять участие.

@long_term_investments

Опубликован еще один материал от подписчика, который участвует в новом конкурсе на лучшую аналитику. Марат Валеев проанализировал PIMCO Corporate & Income Opportunity Closed end fund (PTY).

Closed end fund в чем-то похож на ETF, но имеет важное отличие - объем его капитала фиксирован, т.е. в течение жизни фонда он не выпускает новые паи и не погашает старые, в отличие от ETF, в которых постоянно происходят вливания и изъятия. В данном случае фонд инвестирует в высокорискованные облигации. Для покупки PTY нужен счет в Interactive Brokers.

Материал доступен для подписчиков сайта: https://longterminvestments.ru/pimco-pty-analysis/

Напоминаю, что в конкурсе может принять участие любой желающий. Авторы трех лучших материалов по итогам голосования подписчиков сайта получат денежные призы (5000, 3000 и 2000 рублей за 1/2/3 место), все участники получат бонусную подписку на сайт на один месяц. Полные правила конкурса здесь: https://longterminvestments.ru/competition-april-2020/

Конкурс продлится до конца мая, если вы хотите принять участие, напишите мне в личные сообщения - еще можно успеть опубликовать свой материал и принять участие.

@long_term_investments

Long Term Investments

Анализ фонда PTY (PIMCO Corporate & Income Opportunity)

Анализ американского фонда облигаций от подписчика Марата Валеева Материал участвует в конкурсе на лучшую аналитику

#LTI_отчетности

Календарь отчетностей на американском рынке на предстоящую неделю.

@long_term_investments

Календарь отчетностей на американском рынке на предстоящую неделю.

@long_term_investments

#LTI_ideas

Сделал апдейт к идее №17 - в компании важное корпоративное событие, на мой взгляд весьма позитивное. Акции выросли уже на 38% с момента публикации идеи месяц назад, включая значительный рост сегодня, но на мой взгляд еще сохраняют кратный апсайд, хотя риски тоже высокие. Я не продавал акции на росте и рассматриваю вариант их докупить.

Апдейт к идее доступен для подписчиков: https://longterminvestments.ru/idea17/

@long_term_investments

Сделал апдейт к идее №17 - в компании важное корпоративное событие, на мой взгляд весьма позитивное. Акции выросли уже на 38% с момента публикации идеи месяц назад, включая значительный рост сегодня, но на мой взгляд еще сохраняют кратный апсайд, хотя риски тоже высокие. Я не продавал акции на росте и рассматриваю вариант их докупить.

Апдейт к идее доступен для подписчиков: https://longterminvestments.ru/idea17/

@long_term_investments

Long Term Investments

Инвестиционная идея №17

Долгосрочная венчурная инвестиционная идея, потенциальный апсайд роста акций в 10+ раз

#LTI_портфель

Подвел итоги апреля по всему портфелю. Теперь буду раз в месяц раскрывать на сайте его полную структуру со всеми активами, которые у меня есть на зарубежных и российских рынках. Также подробно описал, как я подхожу к определению размеров позиций, диверсификации и прочим принципам формирования портфеля.

Доступно для подписчиков: https://longterminvestments.ru/portfolio-05-05-2020/

P.S. Публичный портфель, о котором я открыто пишу, также отражает структуру моих активов, но только на российском рынке. Когда я начинал его вести в 2017 году, весь портфель был на ММВБ, но сейчас это меньшая, хотя все еще значимая часть активов.

@long_term_investments

Подвел итоги апреля по всему портфелю. Теперь буду раз в месяц раскрывать на сайте его полную структуру со всеми активами, которые у меня есть на зарубежных и российских рынках. Также подробно описал, как я подхожу к определению размеров позиций, диверсификации и прочим принципам формирования портфеля.

Доступно для подписчиков: https://longterminvestments.ru/portfolio-05-05-2020/

P.S. Публичный портфель, о котором я открыто пишу, также отражает структуру моих активов, но только на российском рынке. Когда я начинал его вести в 2017 году, весь портфель был на ММВБ, но сейчас это меньшая, хотя все еще значимая часть активов.

@long_term_investments

Long Term Investments

Принцип формирования портфеля и полная структура 05.05.2020

В первый раз раскрыл полную структуру портфеля Описал основные принципы формирования портфеля

#LTI_конкурс

Опубликован новый материал от подписчика, который участвует в новом конкурсе на лучшую аналитику. Александр Наумов проанализировал американского производителя энергетиков Monster Beverage, акции которого выросли за 17 лет на 70 000%, и разобрал, есть ли дальнейший потенциал роста. Акции компании торгуются на Nasdaq и доступны на СПб бирже.

Материал доступен для подписчиков сайта: https://longterminvestments.ru/monster-beverage-analysis/

Напоминаю, что в конкурсе может принять участие любой желающий. Авторы трех лучших материалов по итогам голосования подписчиков сайта получат денежные призы (5000, 3000 и 2000 рублей за 1/2/3 место), все участники получат бонусную подписку на сайт на один месяц. Полные правила конкурса здесь: https://longterminvestments.ru/competition-april-2020/

Конкурс продлится до конца мая, если вы хотите принять участие, напишите мне в личные сообщения - еще можно успеть опубликовать свой материал и принять участие.

@long_term_investments

Опубликован новый материал от подписчика, который участвует в новом конкурсе на лучшую аналитику. Александр Наумов проанализировал американского производителя энергетиков Monster Beverage, акции которого выросли за 17 лет на 70 000%, и разобрал, есть ли дальнейший потенциал роста. Акции компании торгуются на Nasdaq и доступны на СПб бирже.

Материал доступен для подписчиков сайта: https://longterminvestments.ru/monster-beverage-analysis/

Напоминаю, что в конкурсе может принять участие любой желающий. Авторы трех лучших материалов по итогам голосования подписчиков сайта получат денежные призы (5000, 3000 и 2000 рублей за 1/2/3 место), все участники получат бонусную подписку на сайт на один месяц. Полные правила конкурса здесь: https://longterminvestments.ru/competition-april-2020/

Конкурс продлится до конца мая, если вы хотите принять участие, напишите мне в личные сообщения - еще можно успеть опубликовать свой материал и принять участие.

@long_term_investments

Long Term Investments

Анализ компании Monster Beverage - возможен ли рост после 70,000% за 17 лет?

Анализ американского производтеля энергетических напитков от подписчика Александра Наумова Материал участвует в конкурсе на лучшую аналитику

#LTI_конкурс

Опубликован новый материал от подписчика, который участвует в новом конкурсе на лучшую аналитику. Юрий Рубцов проанализировал тайваньского производителя полупроводников TSMC. Акции компании торгуются на NYSE и доступны на СПб бирже.

Материал доступен для подписчиков сайта: https://longterminvestments.ru/tsmc-analysis/

Напоминаю, что в конкурсе может принять участие любой желающий. Авторы трех лучших материалов по итогам голосования подписчиков сайта получат денежные призы (5000, 3000 и 2000 рублей за 1/2/3 место), все участники получат бонусную подписку на сайт на один месяц. Полные правила конкурса здесь: https://longterminvestments.ru/competition-april-2020/

Конкурс продлится до конца мая, если вы хотите принять участие, напишите мне в личные сообщения - еще можно успеть опубликовать свой материал и принять участие.

@long_term_investments

Опубликован новый материал от подписчика, который участвует в новом конкурсе на лучшую аналитику. Юрий Рубцов проанализировал тайваньского производителя полупроводников TSMC. Акции компании торгуются на NYSE и доступны на СПб бирже.

Материал доступен для подписчиков сайта: https://longterminvestments.ru/tsmc-analysis/

Напоминаю, что в конкурсе может принять участие любой желающий. Авторы трех лучших материалов по итогам голосования подписчиков сайта получат денежные призы (5000, 3000 и 2000 рублей за 1/2/3 место), все участники получат бонусную подписку на сайт на один месяц. Полные правила конкурса здесь: https://longterminvestments.ru/competition-april-2020/

Конкурс продлится до конца мая, если вы хотите принять участие, напишите мне в личные сообщения - еще можно успеть опубликовать свой материал и принять участие.

@long_term_investments

Long Term Investments

TSMC - производитель полупроводниковых микросхем

Анализ тайваньского производителя полупроводников от подписчика Юрия Рубцова Материал участвует в конкурсе на лучшую аналитику