angry bonds

так что с дивами Газпрома

#газ

Однако, Газпром мимо дивов. 23% респондентов вчера выбрали верный вариант ответа.

Ну что делать, ждем дальше)

Однако, Газпром мимо дивов. 23% респондентов вчера выбрали верный вариант ответа.

Ну что делать, ждем дальше)

#газ

По Газпрому стало немного понятнее поле раскрытия суммы инвестиций - 3 трлн. руб решено закопать, поэтому никаких дивов.

А с выручкой и прибылью все неплохо. В общем возвращаеvся в 2017-2019 годы и опять строим одну большую трубу (только теперь в строго противоположную сторону) и много маленьких внутри страны.

По Газпрому стало немного понятнее поле раскрытия суммы инвестиций - 3 трлн. руб решено закопать, поэтому никаких дивов.

А с выручкой и прибылью все неплохо. В общем возвращаеvся в 2017-2019 годы и опять строим одну большую трубу (только теперь в строго противоположную сторону) и много маленьких внутри страны.

Telegram

Интерфакс. Рынки

Прибыль "Газпрома" по МСФО за 2022 год упала на 41%

Чистая прибыль "Газпрома" по международным стандартам (МСФО) за 2022 год снизилась на 41% - до 1,226 трлн рублей с 2,093 трлн рублей в 2021 году.

Выручка группы за 2022 год выросла до 11,673 трлн рублей…

Чистая прибыль "Газпрома" по международным стандартам (МСФО) за 2022 год снизилась на 41% - до 1,226 трлн рублей с 2,093 трлн рублей в 2021 году.

Выручка группы за 2022 год выросла до 11,673 трлн рублей…

#нефть

Тем временем созрел российский ответ на "нефтяной потолок": запрет экспорта бензина + запрет заправки иностранцев по внутренним ценам (на примере финнов и теперь поляков). В принципе, для ЕС это не должно составить большой проблемы - мощности свободные на НПЗ там есть, но возникает вопрос цены переработки и (при условии запрета экспорта прямогонного бензина) перенастройки технологии.

Я бы увязал все эти меры с подготовкой к глобальному дефициту на нефтяном рынке, о котором недавно сказал саудовский принц: мы постепенно переходим к ситуации когда деньги конечно многое решают, но нужно сначала "выбить" квоту. В общем всё как в позднем СССР - главный человек в организации снабженец.

Тем временем созрел российский ответ на "нефтяной потолок": запрет экспорта бензина + запрет заправки иностранцев по внутренним ценам (на примере финнов и теперь поляков). В принципе, для ЕС это не должно составить большой проблемы - мощности свободные на НПЗ там есть, но возникает вопрос цены переработки и (при условии запрета экспорта прямогонного бензина) перенастройки технологии.

Я бы увязал все эти меры с подготовкой к глобальному дефициту на нефтяном рынке, о котором недавно сказал саудовский принц: мы постепенно переходим к ситуации когда деньги конечно многое решают, но нужно сначала "выбить" квоту. В общем всё как в позднем СССР - главный человек в организации снабженец.

РБК

Reuters узнал о планах России запретить экспорт бензина

Правительство рассматривает вопрос о запрете экспорта бензина из России, рассказали источники Reuters. По данным агентства, это связано со стремлением кабмина предотвратить дефицит топлива в стране и

Поговорили в очередной раз с Андреем Верниковым: про Газпром, ВТБ и вообще наши дела скорбные

YouTube

Дмитрий Адамидов - Газпром наколол с дивидендами?

🧨🧨🧨Гостем канала Верников-100 стал независимый аналитик и создатель телеграм-канала Angrybonds Дмитрий Адамидов. О долларе, об акциях ВТБ о Сбербанке. Об акциям Газпрома. Запись 23.05.23

00:01 Газпром обманул с ливами?

03:00 Про наш фондовый рынок. Со Сбербанком…

00:01 Газпром обманул с ливами?

03:00 Про наш фондовый рынок. Со Сбербанком…

Forwarded from Инфляционный шок!

В дебатах по потолку госдолга, где Байден не хочет резать свои расходы своего правительства, он выкатил вот такую табличку с планом.

Мол не надо резать расходы правительства, надо просто в сумме на 50% повысить разного рода налоги. На миллиардеров, на торговлю криптой, на прирост капитала на фондовом рынке и так далее.

А я бы просто хотел напомнить, что стагфляционный кризис 1970-ых стартовал именно со слишком жесткой налоговой политике США в отношении крупного капитала, который из-за этого убегал в Европу и Азию.

Именно этого компонтента не хватало для точного повторения прошлого кризиса. И вот Байден эту ошибочку хочет исправить)

@inflation_shock

Мол не надо резать расходы правительства, надо просто в сумме на 50% повысить разного рода налоги. На миллиардеров, на торговлю криптой, на прирост капитала на фондовом рынке и так далее.

А я бы просто хотел напомнить, что стагфляционный кризис 1970-ых стартовал именно со слишком жесткой налоговой политике США в отношении крупного капитала, который из-за этого убегал в Европу и Азию.

Именно этого компонтента не хватало для точного повторения прошлого кризиса. И вот Байден эту ошибочку хочет исправить)

@inflation_shock

История про "Магнит" обрастает самыми разнообразными слухами и версиями. Коллеги, например, говорят, что все было построено и эмитент нарочно не исполнял требования биржи. Что по идее означает, что актив интересный и его хотят таким образом выкупить подешевле.

Коллега Каширский возражает, что исходя из сообщения биржи не ясно, что именно не так сделал Магнит. Ведь корпоративное управление не сводится только к раскрытию информации.

Андрей Верников выдвинул гипотезу, что дело не столько в конкретных нарушениях, сколько в кармическом проклятии "одного известного банка".

В общем запутанная история. А вы как думаете какова дальнейшая судьба Магнита? Опрос ниже 👇

Коллега Каширский возражает, что исходя из сообщения биржи не ясно, что именно не так сделал Магнит. Ведь корпоративное управление не сводится только к раскрытию информации.

Андрей Верников выдвинул гипотезу, что дело не столько в конкретных нарушениях, сколько в кармическом проклятии "одного известного банка".

В общем запутанная история. А вы как думаете какова дальнейшая судьба Магнита? Опрос ниже 👇

Telegram

НЕБАФФЕТТ

Биржевое самоубийство Магнита?! Вчера Мосбиржа переместила акции Магнита из первого котировального списка в третий в связи «с неустранением организацией допущенного нарушения по корпоративному управлению в установленный биржей срок».

Простыми словами, Магнит…

Простыми словами, Магнит…

Что дальше будет с Магнитом

Anonymous Poll

19%

Делистинг

28%

Останется в 3 котировальном списке

53%

Все исправит и его вернут обратно

«АйДи Коллект» (ruBB) с переподпиской завершил размещение выпуска облигаций на 800 млн руб

«АйДи Коллект», ТОП-3 крупнейших участника рынка взыскания РФ, полностью реализовал выпуск облигаций объемом 800 млн руб за 13 торговых дней. В последний день размещения (17 мая) спрос превысил предложение. Наибольшую долю в структуре размещения (53%) заняли сделки объёмом от 10 до 50 млн рублей, на втором месте идут сделки объёмом от 500 тыс. руб. до 5 млн рублей (18%).

Срок обращения выпуска: 3 года

Купон: 15% с ежемесячной выплатой

Доходность к погашению: 15,5%

Дюрация: 2.42

Количество сделок на бирже: 1123

Самая маленькая сделка: 1000 рублей

Самая крупная сделка: 58.987 млн рублей

Привлеченные средства ID Collect планирует направить на покупку портфелей задолженности для последующего управления и взыскания. «Результаты выпуска превзошли ожидания, особенно с учетом длинных майских праздников. Для нас повышенный интерес инвесторов – подтверждение высокого уровня доверия к бизнесу, лучшая оценка его кредитоспособности», – комментирует итоги размещения генеральный директор ID Collect (группа IDF Eurasia) Александр Васильев.

#партнерскийматериал

«АйДи Коллект», ТОП-3 крупнейших участника рынка взыскания РФ, полностью реализовал выпуск облигаций объемом 800 млн руб за 13 торговых дней. В последний день размещения (17 мая) спрос превысил предложение. Наибольшую долю в структуре размещения (53%) заняли сделки объёмом от 10 до 50 млн рублей, на втором месте идут сделки объёмом от 500 тыс. руб. до 5 млн рублей (18%).

Срок обращения выпуска: 3 года

Купон: 15% с ежемесячной выплатой

Доходность к погашению: 15,5%

Дюрация: 2.42

Количество сделок на бирже: 1123

Самая маленькая сделка: 1000 рублей

Самая крупная сделка: 58.987 млн рублей

Привлеченные средства ID Collect планирует направить на покупку портфелей задолженности для последующего управления и взыскания. «Результаты выпуска превзошли ожидания, особенно с учетом длинных майских праздников. Для нас повышенный интерес инвесторов – подтверждение высокого уровня доверия к бизнесу, лучшая оценка его кредитоспособности», – комментирует итоги размещения генеральный директор ID Collect (группа IDF Eurasia) Александр Васильев.

#партнерскийматериал

#вестисполейАрмагеддонщины

Коллега Гусев совершенно прав: глубокая переработка - пустые дороги.

Насчёт перспектив углехмии не уверен (объёмы все же не те), а вот ы отношении сельского хозяйства и металлургии - это факт. Но существующие договорённости сломать сложно: сейчас некоторое окно возможностей появляется, но им ещё надо воспользоваться.

А для этого надо начальству перестать мыслить только объёмами (оборотами), в чем и есть самая главная проблема на сегодняшний день.

Коллега Гусев совершенно прав: глубокая переработка - пустые дороги.

Насчёт перспектив углехмии не уверен (объёмы все же не те), а вот ы отношении сельского хозяйства и металлургии - это факт. Но существующие договорённости сломать сложно: сейчас некоторое окно возможностей появляется, но им ещё надо воспользоваться.

А для этого надо начальству перестать мыслить только объёмами (оборотами), в чем и есть самая главная проблема на сегодняшний день.

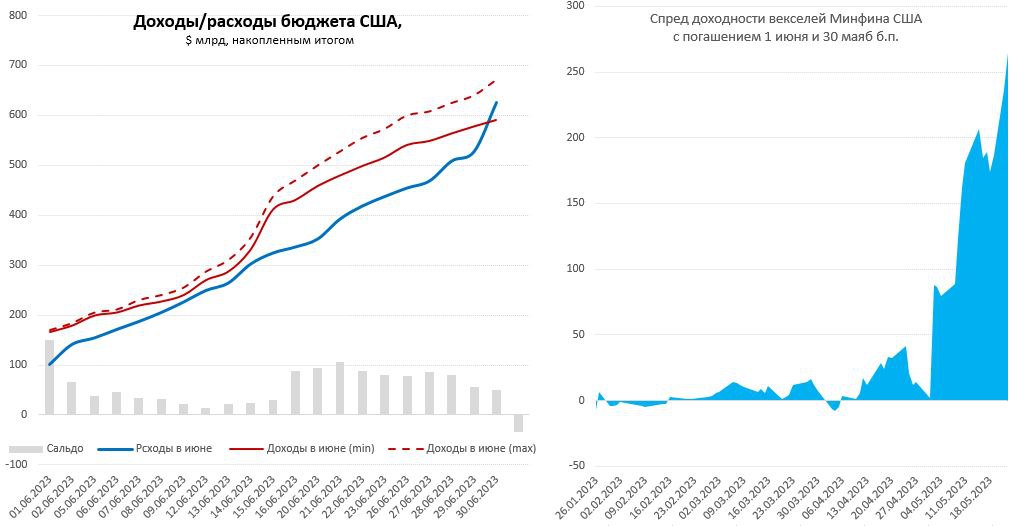

Forwarded from TruEcon

#США #долг #дефолт #бюджет #Минфин #Кризис

Цирк продолжается...

Пока «переговоры по повышению лимита» зашли в тупик, рынки все больше начинают впадать в истеричные настроения, спред между векселями 30 мая и 1 июня вырос выше 250 б.п., вексель с погашением 15 июня выше 6.1% годовых. Одна из историй здесь в том, что конгрессмены не доверяют оценкам Минфина, что в принципе говорит об уровне доверия к Йеллен и Ко. Bloomberg сегодня порадовал подневными оценками доходов/расходов от Конгресса и GS. Если им верить и учитывать, что пока у Минфина около $150-160 млрд ресурсов – то интересно посмотреть где наибольшие проблемы. При условии, что бюджет США закончит май с запасом денег около $150 млрд – то самое «тонкое» место приходится на 8-9 июня, когда ресурс бюджета опускается до $15-20 млрд.

1 июня разница между расходами и доходами $80-85 млрд, поэтому по идее никакого дефолта пока не видно (если Минфин не выдаст неожиданный дополнительный дефицит и будет эффективно управлять имеющимся ресурсом)... деньги еще будут. Так, или иначе, многое зависит от того сколько у них будет на конец месяца на счетах и от того какие выплаты можно отложить на неделю до 15 июня, когда придут налоги. Ну а пока, чем ближе к дате "X" - тем больше истерик...

@truecon

Цирк продолжается...

Пока «переговоры по повышению лимита» зашли в тупик, рынки все больше начинают впадать в истеричные настроения, спред между векселями 30 мая и 1 июня вырос выше 250 б.п., вексель с погашением 15 июня выше 6.1% годовых. Одна из историй здесь в том, что конгрессмены не доверяют оценкам Минфина, что в принципе говорит об уровне доверия к Йеллен и Ко. Bloomberg сегодня порадовал подневными оценками доходов/расходов от Конгресса и GS. Если им верить и учитывать, что пока у Минфина около $150-160 млрд ресурсов – то интересно посмотреть где наибольшие проблемы. При условии, что бюджет США закончит май с запасом денег около $150 млрд – то самое «тонкое» место приходится на 8-9 июня, когда ресурс бюджета опускается до $15-20 млрд.

1 июня разница между расходами и доходами $80-85 млрд, поэтому по идее никакого дефолта пока не видно (если Минфин не выдаст неожиданный дополнительный дефицит и будет эффективно управлять имеющимся ресурсом)... деньги еще будут. Так, или иначе, многое зависит от того сколько у них будет на конец месяца на счетах и от того какие выплаты можно отложить на неделю до 15 июня, когда придут налоги. Ну а пока, чем ближе к дате "X" - тем больше истерик...

@truecon

{kind=link}

#долговой_коллапс

Похоже кульминация близко - страна в отчаянии, всё висит на волоске. Но капитан Америка, Спайдермен, Бетмен (нужное подставить) должен спасти нацию и бабушку Йеллен. И он спасет. Ну или скажет что спас.

Твою ж мать, пардон муа.

Я знал, что когда-то это случиться, но не думал, что это будет реализовано в виде такой дешевой оперетты.

Похоже кульминация близко - страна в отчаянии, всё висит на волоске. Но капитан Америка, Спайдермен, Бетмен (нужное подставить) должен спасти нацию и бабушку Йеллен. И он спасет. Ну или скажет что спас.

Твою ж мать, пардон муа.

Я знал, что когда-то это случиться, но не думал, что это будет реализовано в виде такой дешевой оперетты.

Telegram

Нефтянка

Министр финансов США Джанет Йеллен объявила, что денег у неё осталось примерно на неделю и до следующего поступления налогов (середина июня) она не дотянет.

Политики и аналитики уверенно заявили, что она излишне пугает общественность и если сейчас начать…

Политики и аналитики уверенно заявили, что она излишне пугает общественность и если сейчас начать…

#поменяйте_керенки

Видимо бюджеты уже норовят треснуть, раз предписано урезать субсидии. Но в целом да, это мощный проинфляционный фактор - как раз к зиме могут цены снова начать расти. Даже должны начать, я бы сказал

Видимо бюджеты уже норовят треснуть, раз предписано урезать субсидии. Но в целом да, это мощный проинфляционный фактор - как раз к зиме могут цены снова начать расти. Даже должны начать, я бы сказал

Telegram

Energy Today

Странам ЕС предписано закончить субсидированные цен на энергоносители. Вот и новые стимулы для инфляции подъехали...

- А если нет?

- Денег не дадим!

«Все государства-члены должны свернуть действующие меры энергетической поддержки к концу 2023 года», —…

- А если нет?

- Денег не дадим!

«Все государства-члены должны свернуть действующие меры энергетической поддержки к концу 2023 года», —…

Главный удар по инвестиционной привлекательности страны состоит именно в этом - любая проблема решается в лучшем случае через год-полтора после того, как её по хорошему надо было купировать. То же с замещайками, то же с ПВО, то же в принципе со всем остальным. Дырки в облигационом регулировании затыкаем с 2016 года и не так чтобы слишком активно. Собственно пока доходы чиновников никак не зависят от проблем инвесторов так все и будет. Ну приняли "дырявый" закон - ничего страшного, лох инвестор не мамонт ... знакомая история не правда ли?

Telegram

РБК

Первый вице-премьер Андрей Белоусов поручил Минфину совместно с Банком России и Всероссийским союзом страховщиков найти решение проблем со страхованием в граничащих с Украиной регионах.

На проблемы со страхованием объектов и сотрудников в Курской и Белгородской…

На проблемы со страхованием объектов и сотрудников в Курской и Белгородской…

#нефть #газ

#угар_киберпанка

Экологические активисты наконец посчитали сколько им должен мировой нефтегаз. Что сказать - губа не дура))

Самое главное - еще три-четыре года назад это вполне бы могло прокатить, потому что менеджмент был деморализован, "эра нефти заканчивается", Рокфеллеры, Ротшильдыи рептилоиды бегут из нефтяных активов, инвесторы как не в себя покупают ESG и всё такое прочее.

Но опоздали, вернее помешала пандемия. Потому что играть в ESG и энергопереход можно только при низких ставках и большой эмиссии. А это все потратили на вакцины и карантины. Деньги, даже ничем не обеспеченные закончились. Вернее деньги не закончились, но реальные ценности и ресурсы на них больше обменять нельзя в нужном количестве.

Поэтому остается только искусственный интеллект - он дешевый, даже по сравнению с криптой (майнить ничего не надо), но и размах не тот. Коллеги вон даже опрос замутили на тему: насколько быстро выдохнется хайп ИИ? Приглашаю неистово голосовать)

#угар_киберпанка

Экологические активисты наконец посчитали сколько им должен мировой нефтегаз. Что сказать - губа не дура))

Самое главное - еще три-четыре года назад это вполне бы могло прокатить, потому что менеджмент был деморализован, "эра нефти заканчивается", Рокфеллеры, Ротшильды

Но опоздали, вернее помешала пандемия. Потому что играть в ESG и энергопереход можно только при низких ставках и большой эмиссии. А это все потратили на вакцины и карантины. Деньги, даже ничем не обеспеченные закончились. Вернее деньги не закончились, но реальные ценности и ресурсы на них больше обменять нельзя в нужном количестве.

Поэтому остается только искусственный интеллект - он дешевый, даже по сравнению с криптой (майнить ничего не надо), но и размах не тот. Коллеги вон даже опрос замутили на тему: насколько быстро выдохнется хайп ИИ? Приглашаю неистово голосовать)

Telegram

Циркулярка

$23,2 трл должны заплатить компании мирового ТЭКа в качестве компенсации за ущерб, нанесенный климату, - считают в группе экологических исследований One Earth. Экологи предлагают возложить репарации не на страны, а на производителей ископаемого топлива. Топ…

Евразийское рейтинговое агентство - это конечно хорошо и правильно.

Оно первым делом присвоит трежерям рейтинг D и по этому поводу будет большой и веселый гевалт.

Но затем встанет вопрос - а что делать с многочисленными китайскими товарищами, многим их которых тоже надо по хорошему ставить рейтинги С и D. В общем, я полагаю, что данная затея широкого распространения не получит. Слишком разные интересы в Евразии нынче.

Оно первым делом присвоит трежерям рейтинг D и по этому поводу будет большой и веселый гевалт.

Но затем встанет вопрос - а что делать с многочисленными китайскими товарищами, многим их которых тоже надо по хорошему ставить рейтинги С и D. В общем, я полагаю, что данная затея широкого распространения не получит. Слишком разные интересы в Евразии нынче.

Ведомости

Путин предложил создать Евразийское рейтинговое агентство

Президент России Владимир Путин предложил создать Евразийское рейтинговое агентство.

Forwarded from Мятежный капитализм

Рейтинговое агентство Fitch рассматривает возможность понижения кредитного рейтинга США на фоне кризиса вокруг потолка долга

Ну что, пока что все по плану. Они уже, кстати, рейтинг на ААА негативный поменяли. Некоторые считают, что таким образом они пытаются подстегнуть руководство страны договориться поскорее, но по-моему это больше похоже на то, что происходит с Магнитом.

Давайте немного гипотезы построим. Я в свое время участвовал в размещении облигаций нашим сельхоз-холдингом, поэтому у меня есть понимание, что требования биржи можно нарушить только специально. Такого, чтобы, например, они отправили письмо с требованием, а кто-то его просто не увидел не бывает) Они еще 10 раз позвонят и финдиректору, и агенту по размещению.

Другое дело, если у вас корпоративный конфликт, вы не провели годовое собрание, потому что по дивидендам договориться не можете или о том, кто как управлять будет.

В этой ситуации вы, как один из акционеров, сидите с лицом кирпичом и спокойно смотрите на все последствия вплоть до делистинга, если потребуется. Ваш партнер-акционер, например, не может так спокойно реагировать на такие события, ему руководство или акционеры по голове бить начинают или регулятор (например, при изменении листинга или делистинге в учете что-то меняется и акции будут как-то по-другому отражаться).

Ну и в итоге вы, как в анекдоте, ждете столько, сколько нужно, спускаетесь с горы и получаете все стадо - и свои условия по управлению активом, и дивиденды в том объеме, который вам нужен, а еще и миноритариев паникующих откупаете подешевле.

Это не конкретная ситуация, это гипотеза о том, как она могла бы выглядеть.

То же и с рейтингом и потолком. Давайте скажем так - рынок делится на тех, кто инвестирует и на тех, кто на принятие решений влияет и знает, что будет происходить. И когда всем плохо, кому-то от этого может быть хорошо.

Fitch в этом смысле выступает нашей Мосбиржей. Формально есть основания рейтинг понизить? Есть. Предупреждали много раз об этом? Предупреждали. Ну и отлично.

Поэтому лично я вижу понижение рейтинга не как инструмент давления на руководство страны, а как инструмент для достижения чьих-то целей. Но вы же знаете, я знатный конспиролог.🦎

@moi_misli_vslukh

Ну что, пока что все по плану. Они уже, кстати, рейтинг на ААА негативный поменяли. Некоторые считают, что таким образом они пытаются подстегнуть руководство страны договориться поскорее, но по-моему это больше похоже на то, что происходит с Магнитом.

Давайте немного гипотезы построим. Я в свое время участвовал в размещении облигаций нашим сельхоз-холдингом, поэтому у меня есть понимание, что требования биржи можно нарушить только специально. Такого, чтобы, например, они отправили письмо с требованием, а кто-то его просто не увидел не бывает) Они еще 10 раз позвонят и финдиректору, и агенту по размещению.

Другое дело, если у вас корпоративный конфликт, вы не провели годовое собрание, потому что по дивидендам договориться не можете или о том, кто как управлять будет.

В этой ситуации вы, как один из акционеров, сидите с лицом кирпичом и спокойно смотрите на все последствия вплоть до делистинга, если потребуется. Ваш партнер-акционер, например, не может так спокойно реагировать на такие события, ему руководство или акционеры по голове бить начинают или регулятор (например, при изменении листинга или делистинге в учете что-то меняется и акции будут как-то по-другому отражаться).

Ну и в итоге вы, как в анекдоте, ждете столько, сколько нужно, спускаетесь с горы и получаете все стадо - и свои условия по управлению активом, и дивиденды в том объеме, который вам нужен, а еще и миноритариев паникующих откупаете подешевле.

Это не конкретная ситуация, это гипотеза о том, как она могла бы выглядеть.

То же и с рейтингом и потолком. Давайте скажем так - рынок делится на тех, кто инвестирует и на тех, кто на принятие решений влияет и знает, что будет происходить. И когда всем плохо, кому-то от этого может быть хорошо.

Fitch в этом смысле выступает нашей Мосбиржей. Формально есть основания рейтинг понизить? Есть. Предупреждали много раз об этом? Предупреждали. Ну и отлично.

Поэтому лично я вижу понижение рейтинга не как инструмент давления на руководство страны, а как инструмент для достижения чьих-то целей. Но вы же знаете, я знатный конспиролог.🦎

@moi_misli_vslukh

Telegram

Мятежный капитализм

Зачем нужен дефолт

Дорогие подписчики, для вас - шок-контент. Есть догадки, что США могут допустить дефолт для того, чтобы... иметь возможность разместить новые выпуски гособлигаций и покрыть дефицит бюджета. Полностью контринтуитивно, правда?

Для начала…

Дорогие подписчики, для вас - шок-контент. Есть догадки, что США могут допустить дефолт для того, чтобы... иметь возможность разместить новые выпуски гособлигаций и покрыть дефицит бюджета. Полностью контринтуитивно, правда?

Для начала…

Честно сказать, я не понимаю подобные панические атаки. Газпром не заплатил дивы - да, это печальный факт. Но если вспомнить, что у него на повестке дня опять новая труба а старую взорвали, плюс налоги накрутили на 2 трлн. дополнительно, то ничего удивительного нет. Радоваться нечему, но из данного события совершенно не следует, что вообще дивидендов больше не будет никогда и ни у кого.

Она даже у ВТБ наверное будут (хотя бы 1 раз в десять лет) и даже у ТГК-2 (когда-нибудь, хотя это не точно).

Дивиденд - это все таки в нынешних условиях не купон, который должен быть обязательно.

Она даже у ВТБ наверное будут (хотя бы 1 раз в десять лет) и даже у ТГК-2 (когда-нибудь, хотя это не точно).

Дивиденд - это все таки в нынешних условиях не купон, который должен быть обязательно.

Telegram

Верным курсом

#мнение Александр Орлов: Капкан для инвестора: почему дивидендов больше не будет☠️

💰В частных компаниях еще будут пытаться платить дивиденды, ну кроме случаев крупных корпоративных разборок. Типа Норникеля, где невыплата дивидендов — это часть большой игры.…

💰В частных компаниях еще будут пытаться платить дивиденды, ну кроме случаев крупных корпоративных разборок. Типа Норникеля, где невыплата дивидендов — это часть большой игры.…

#долговой_коллапс

В дефолте можешь ты не быть, но ставку всё ж поднять обязан.

Происходит ровно то, о чем уже много раз говорилось, в том числе и тут: государство высосет все капиталы в трежеряи затем свернёт пространство и остановит время. Коллеги прекрасно иллюстрируют как это может быть на примере банковского сектора: небольшой аукциончик Минфина США на пол триллиона долларов и рынок пуст.

Деньги разумеется в систему вернутся, но не сразу и возможно не к тем, кому они действительно нужны. Что означает углубление депрессии.

В этом и есть основной вред от дефолта, даже если это "недефолт" как сейчас модно говорить.

В дефолте можешь ты не быть, но ставку всё ж поднять обязан.

Происходит ровно то, о чем уже много раз говорилось, в том числе и тут: государство высосет все капиталы в трежеря

Деньги разумеется в систему вернутся, но не сразу и возможно не к тем, кому они действительно нужны. Что означает углубление депрессии.

В этом и есть основной вред от дефолта, даже если это "недефолт" как сейчас модно говорить.

Telegram

headlines

Трейдеры полностью закладывают в цены еще одно повышение ставки как минимум на 25 б.п.

источник: bloomberg.com

источник: bloomberg.com

В Дании оказывается тоже есть свой потолок госдолга. И о неот тоже скребут макушкой. В этой связи интересно вот что: а действенный ли это механизм в принципе?

Если долг сильно не растёт он вроде как и не нужен. А если сильно растёт то приходится поднимать. Понятно что вокруг этого куча интриг, лоббизма, политики и прочего, но если объективно смотреть, то это похоже на шапито а не управление финансами. Или я не прав? Опрос ниже👇

Если долг сильно не растёт он вроде как и не нужен. А если сильно растёт то приходится поднимать. Понятно что вокруг этого куча интриг, лоббизма, политики и прочего, но если объективно смотреть, то это похоже на шапито а не управление финансами. Или я не прав? Опрос ниже👇

Telegram

Русский экономизм

Не только США рискует удариться о потолок. Подобный механизм, когда госдолг ограничен конкретной цифрой, а не процентом от ВВП, есть и в Дании.

Датчане ввели потолок в 1993 году, когда величина внешнего долга достигла 273 млрд датских крон (это 31% от ВВП).…

Датчане ввели потолок в 1993 году, когда величина внешнего долга достигла 273 млрд датских крон (это 31% от ВВП).…