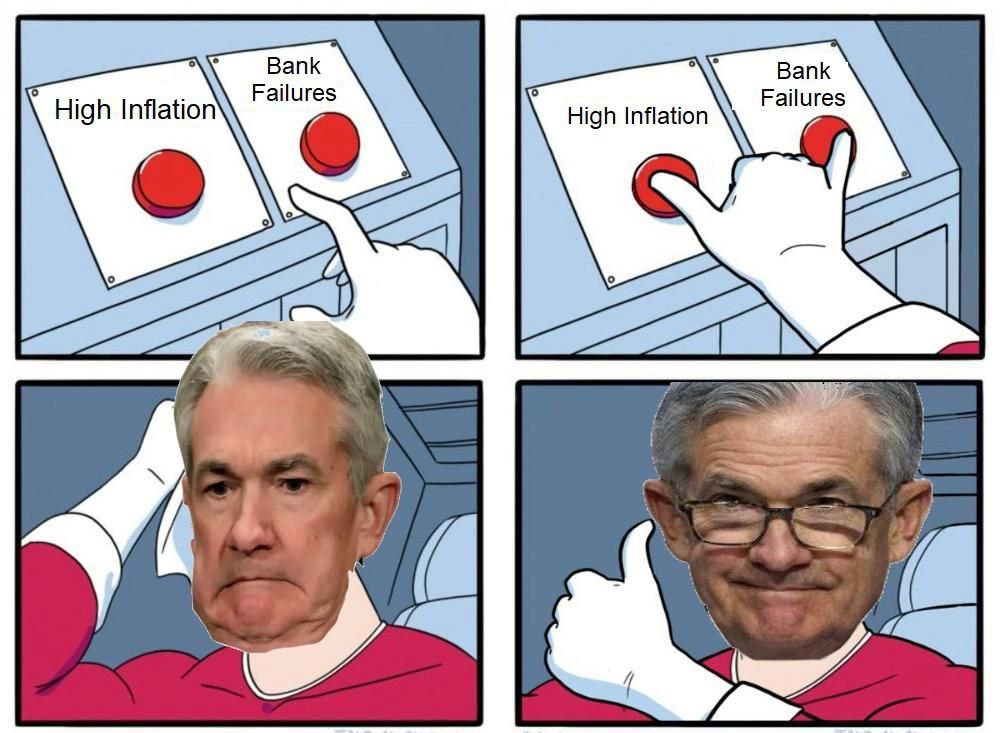

Коллега Колягин - тролль, каких поискать.

По его мнению недостаточно активно мрут банки, так он взялся за корпоратов - 6 триллионов говорит надо будет рефинансировать, а где денег взять?

Рестракты сделают, всего то делов))

Если серьезно, я думаю, что корпоратам особого труда рефинансироваться не составит, даже по более высоким ставкам. При том условии что Минфин США ненароком не пропылесосит весь рынок.

Хотя уже сейчас избушки затянули волныку насчет разворота ДКП иснижения ставок: Nomura так вообще ждет этого 22 марта, Goldman Sachs пока просто говорит что не повысят.

Я не берусь тут судить (мне все же кажется что повысят), но даже если ставку оставят там, где она сейчас, рефинанс корпоратов под 6-7% при официальной инфляции в 6-7% (она конечно будет выше, но потом) - это вообще win-win. Обезумевшие депозитчики (особенно если их успеют еще разок наказать в крипте) съедят не то что $6 трлн. - все 16.

По его мнению недостаточно активно мрут банки, так он взялся за корпоратов - 6 триллионов говорит надо будет рефинансировать, а где денег взять?

Рестракты сделают, всего то делов))

Если серьезно, я думаю, что корпоратам особого труда рефинансироваться не составит, даже по более высоким ставкам. При том условии что Минфин США ненароком не пропылесосит весь рынок.

Хотя уже сейчас избушки затянули волныку насчет разворота ДКП иснижения ставок: Nomura так вообще ждет этого 22 марта, Goldman Sachs пока просто говорит что не повысят.

Я не берусь тут судить (мне все же кажется что повысят), но даже если ставку оставят там, где она сейчас, рефинанс корпоратов под 6-7% при официальной инфляции в 6-7% (она конечно будет выше, но потом) - это вообще win-win. Обезумевшие депозитчики (особенно если их успеют еще разок наказать в крипте) съедят не то что $6 трлн. - все 16.

Telegram

P/E шок!

Американским корпоратам необходимо будет погасить в следующие три года облигаций на 6.3 триллион долларов. График погашений показан по месяцам.

«Рынок корпдолга стабилен! Обвала не будет! Мы не потратим деньги налогоплательщиков. Твердо и четко!»

@peshock

«Рынок корпдолга стабилен! Обвала не будет! Мы не потратим деньги налогоплательщиков. Твердо и четко!»

@peshock

Forwarded from Собачье сердце

Интересные дела: системные банки потирают ладошки, фонды истерят, блэкроковцы упорствуют, а ФРС и Казначейство умывают руки:

1. Крупные банки США, такие как JPMorgan Chase и Citigroup, сообщают о крупнейшим движением депозитов за более чем 10 лет на фоне перетока средств вкладчиков от мелких кредиторов.

https://www.ft.com/content/2b580939-a4b6-48d2-8eb6-629b4cb1e06c

2. «США должны быть капиталистической экономикой, и она рушится на наших глазах. Произошла потеря финансовой дисциплины, когда правительство полностью спасало вкладчиков», — Кен Гриффин, основатель хедж-фонда Citade, на следующий день после того, как регулирующие органы США пообещали защитить всех вкладчиков обанкротившихся банков.

https://www.ft.com/content/aeb9ef58-6fc1-45af-88b2-b46a2a532b3f

3. BlackRock: «Мы видим эффект домино для экономики, усиливающий наши ожидания рецессии: финансовые условия и предложение кредита ужесточаются, особенно в таких секторах, как технологии. Эти события также могут подорвать доверие и усилить неприятие риска. Более того, мы не видим, чтобы эти события [банковский кризис] позволили ФРС приостановить цикл по повышению процентной ставки – ситуация сильно отличается от условий 2008 года, когда для поддержки экономики использовались все рычаги ДКП. Вместо этого, укрепляя банковскую систему, ФРС может сосредоточить денежно-кредитную политику на снижении инфляции до целевого уровня в 2%.

https://www.blackrock.com/corporate/insights/blackrock-investment-institute/publications/financial-cracks-rate-hikes-2023

4. ФРС сейчас на развилке: поднимать ставки дальше прямо в банковский кризис или делать резкую паузу и ждать широкого обвала, но вот торговать нарративом о мягкой посадке уже получается с трудом: https://t.me/MarketHeart/2135

UPD: Минфин выделил пока порядка $40 млрд наличных, чтобы справиться с банковскими рисками на выходных + ликвидности на 25$ из резервного фонда. Тут ключевое, что денег для оплаты расходов до поднятия потолка долга становится все меньше: общий счет Казначейства США (TGA), с которого правительство производит все свои официальные платежи, опустился до $208 млрд: https://fsapps.fiscal.treasury.gov/dts/files/23031000.pdf

Решить эту проблему без печатного станка не представляется возможным.

@MarketHeart

1. Крупные банки США, такие как JPMorgan Chase и Citigroup, сообщают о крупнейшим движением депозитов за более чем 10 лет на фоне перетока средств вкладчиков от мелких кредиторов.

https://www.ft.com/content/2b580939-a4b6-48d2-8eb6-629b4cb1e06c

2. «США должны быть капиталистической экономикой, и она рушится на наших глазах. Произошла потеря финансовой дисциплины, когда правительство полностью спасало вкладчиков», — Кен Гриффин, основатель хедж-фонда Citade, на следующий день после того, как регулирующие органы США пообещали защитить всех вкладчиков обанкротившихся банков.

https://www.ft.com/content/aeb9ef58-6fc1-45af-88b2-b46a2a532b3f

3. BlackRock: «Мы видим эффект домино для экономики, усиливающий наши ожидания рецессии: финансовые условия и предложение кредита ужесточаются, особенно в таких секторах, как технологии. Эти события также могут подорвать доверие и усилить неприятие риска. Более того, мы не видим, чтобы эти события [банковский кризис] позволили ФРС приостановить цикл по повышению процентной ставки – ситуация сильно отличается от условий 2008 года, когда для поддержки экономики использовались все рычаги ДКП. Вместо этого, укрепляя банковскую систему, ФРС может сосредоточить денежно-кредитную политику на снижении инфляции до целевого уровня в 2%.

https://www.blackrock.com/corporate/insights/blackrock-investment-institute/publications/financial-cracks-rate-hikes-2023

4. ФРС сейчас на развилке: поднимать ставки дальше прямо в банковский кризис или делать резкую паузу и ждать широкого обвала, но вот торговать нарративом о мягкой посадке уже получается с трудом: https://t.me/MarketHeart/2135

UPD: Минфин выделил пока порядка $40 млрд наличных, чтобы справиться с банковскими рисками на выходных + ликвидности на 25$ из резервного фонда. Тут ключевое, что денег для оплаты расходов до поднятия потолка долга становится все меньше: общий счет Казначейства США (TGA), с которого правительство производит все свои официальные платежи, опустился до $208 млрд: https://fsapps.fiscal.treasury.gov/dts/files/23031000.pdf

Решить эту проблему без печатного станка не представляется возможным.

@MarketHeart

{kind=link}

В дополнение предыдущего 👆поста: мнение, с которым склонен согласиться. Супер QE если и будет то только в форме прямой скупки тержерей на баланс ФРС. Но это очень большая и сложная сделка, и для ФРС было бы хорошо к ней подойти в ситуации, когда Мннфин США мел бы максимально бледный вид (то есть был в шаге от дефолта), который он приобретет ближе к июню. Тогда можно уже диктовать свои условия, выкручивать руки и все такое прочее.

А адресное QE пока что не будет масштабным и кстати за счет резервов Минфина, как выше правильно замечено.

Поэтому я бы предположил следующее:

1) продолжение подъема ставки (пусть не сразу и не такое быстрое: на 0,5% а на 0,25% и, скажем всего один раз а не два или три до лета)

2) очередные ужесточения по крипте имеющие целью продолжение погрузки физиков в трежеря

3) легкий кошмаринг на рынке акций (депозитчиков спасли, банки нет, стартапы деньги потеряли ну и т.д.) ровно с той же целью.

4) ну и веселые конкурсы - истеричное вангование каждый месяц разворота ДКП с последующим разоблачением. А Рубини кстати предложил создать фонд и накупить туда много всего, смотрящего в разные стороны, чтобы спастись от инфляции, и заодно от обвала. ну-ну))

"так ли все будет? Может и нет, но лучше считать, что да" (с)

А вообще опрос ниже👇

А адресное QE пока что не будет масштабным и кстати за счет резервов Минфина, как выше правильно замечено.

Поэтому я бы предположил следующее:

1) продолжение подъема ставки (пусть не сразу и не такое быстрое: на 0,5% а на 0,25% и, скажем всего один раз а не два или три до лета)

2) очередные ужесточения по крипте имеющие целью продолжение погрузки физиков в трежеря

3) легкий кошмаринг на рынке акций (депозитчиков спасли, банки нет, стартапы деньги потеряли ну и т.д.) ровно с той же целью.

4) ну и веселые конкурсы - истеричное вангование каждый месяц разворота ДКП с последующим разоблачением. А Рубини кстати предложил создать фонд и накупить туда много всего, смотрящего в разные стороны, чтобы спастись от инфляции, и заодно от обвала. ну-ну))

"так ли все будет? Может и нет, но лучше считать, что да" (с)

А вообще опрос ниже👇

smart-lab.ru

Решение ФРС смягчить ДКП и провести QE может вызвать "отскок дохлой кошки"

Забавно наблюдать, как только начало трясти банки в США, в СМИ и различных блогах люди разделились на два лагеря.

#анонс_размещения

Инфраструктурный холдинг Группа «ВИС» планирует открыть сбор заявок по размещению своих облигаций в конце марта

Сумма размещения составит до 3 млрд рублей сроком на 3 года. Ориентир доходности: на уровне премии не более 475 б.п. к ОФЗ. Организаторы выпуска: БКС КИБ, Газпромбанк, Банк ДОМ. РФ, Россельхозбанк, Банк Синара.

Группа «ВИС» инвестирует в проекты транспортной, социальной и коммунальной инфраструктуры. Включена в перечень системообразующих организаций РФ. Проекты реализует по всей России. Контракты подписаны вплоть до 2047 года

16 марта в 11:30 Группа проведёт вебинар для инвесторов, регистрация по ссылке

Инфраструктурный холдинг Группа «ВИС» планирует открыть сбор заявок по размещению своих облигаций в конце марта

Сумма размещения составит до 3 млрд рублей сроком на 3 года. Ориентир доходности: на уровне премии не более 475 б.п. к ОФЗ. Организаторы выпуска: БКС КИБ, Газпромбанк, Банк ДОМ. РФ, Россельхозбанк, Банк Синара.

Группа «ВИС» инвестирует в проекты транспортной, социальной и коммунальной инфраструктуры. Включена в перечень системообразующих организаций РФ. Проекты реализует по всей России. Контракты подписаны вплоть до 2047 года

16 марта в 11:30 Группа проведёт вебинар для инвесторов, регистрация по ссылке

#краудлендинг

#всадник_без_головы

"На Западном фронте без перемен" - это у вас там за океаном банковский кризис и прочие страсти, а по крауду все штатно. Ну не совсем штатно - по портфелю Money Friends пошли невозвраты, то то дело житейское, со временем выправится. Доходности по тестовым портфелям, кстати, со временем почти сравнялись и устремились разве что не к ОФЗ))

Такие времена - устои рушатся, риски не понятно где вылезут.

#всадник_без_головы

"На Западном фронте без перемен" - это у вас там за океаном банковский кризис и прочие страсти, а по крауду все штатно. Ну не совсем штатно - по портфелю Money Friends пошли невозвраты, то то дело житейское, со временем выправится. Доходности по тестовым портфелям, кстати, со временем почти сравнялись и устремились разве что не к ОФЗ))

Такие времена - устои рушатся, риски не понятно где вылезут.

Брокер Robinhood, тем временем, оправдывает свое наименование: прибыль по опционам "пут" против банка SVB выплачивать не хотят. Тут не понятно вот что: это тупо жадность, или у брокера дела тоже не ахти. Может тоже вляпался в неправильный банк какой-нибудь клиентскими деньгами?

Forbes

Robinhood Users Say The Trading App Won’t Cash In Their Profitable Bets Against Silicon Valley Bank

They wagered correctly that the bank and others would collapse. Now they’re blowing up social media with complaints that they aren’t getting their money.

#семибанкирщина

Для Сбера такая сделка будет скорее всего хорошей, но для российских резидентов, желающих переводить деньги в Европу, уход Райффайзена из России добавит головняка. Хотя его так и так добавят - не в одном месте так в другом.

Для Сбера такая сделка будет скорее всего хорошей, но для российских резидентов, желающих переводить деньги в Европу, уход Райффайзена из России добавит головняка. Хотя его так и так добавят - не в одном месте так в другом.

Telegram

MarketTwits

🇷🇺#SBER

Raiffeisen Bank International изучает возможность обмена со Сбербанком своей российской дочерней кредитной организации - Райффайзенбанка, на активы Sberbank Europe — Der Standard

Raiffeisen Bank International изучает возможность обмена со Сбербанком своей российской дочерней кредитной организации - Райффайзенбанка, на активы Sberbank Europe — Der Standard

Тем временем акции Credit Suisse уже пробли вниз два франка и в моменте на 1,87. В США все притихло, зато пошла в бой Европа.

Кстати говоря, в опросе 10 марта за такой вариант развития событий проголосовало всего 8%. Это была минутка бесполезных фактов, оставайтесь с нами, дальше их будет ещё больше)

UPD: кстати тут еще и UBS странно заговорил. Судя по всему он планировался на роль белого рыцаря, но не срослось

Кстати говоря, в опросе 10 марта за такой вариант развития событий проголосовало всего 8%. Это была минутка бесполезных фактов, оставайтесь с нами, дальше их будет ещё больше)

UPD: кстати тут еще и UBS странно заговорил. Судя по всему он планировался на роль белого рыцаря, но не срослось

Telegram

Buy Side

🆘 Стоп-торги по Credit Suisse

13:19: CREDIT SUISSE AG IN VOLATILITY HALT AFTER DROPPING 18%, 15.03.23, FIN TWITT

13:19: CREDIT SUISSE AG IN VOLATILITY HALT AFTER DROPPING 18%, 15.03.23, FIN TWITT

Слова коллеги Кримзона: "играют на рынке все, а выигрывает деск Goldman Sachs" - не зря навечно в наших сердцах))

Telegram

Мир в Моменте

☝️☢️🗣 - 🇺🇸〽️Goldman Sachs только что сообщил, что на прошлой неделе они купили у SVB портфель облигаций на 21 миллиард долларов. Это та же распродажа, которая привела к убыткам в размере 1,8 миллиарда долларов. Опять же, крупные банки готовы извлечь огромную…

у кого следующего Голдманы купят портфель с дисконтом

Anonymous Poll

44%

Credit Suisse

15%

Deutsche Bank

2%

Danske Bank

25%

какая-нибудь очередная мелочь американская

14%

у ФРС трежеря

#вестисполейАрмагеддонщины

Пока все в тележеньке гомонят про Credit Suisse, подпустим жути с другой стороны. Если бы у меня было много средств в крипте, я бы напрягся вот из-за этого заявления.

Во-первых, потому что председатель SEC - "это вам не это". Сам Илон Маск при запросе от SEC покорно затыкается и идёт давать объяснения. А то ведь можно не только партбилет на стол положить, но и личную свободу растерять.

Во-вторых, потому что призыв к ужесточению регулирования - это не про банки, а скорее всего про крипту. Банки собственно уже и так зарегулированы, куда дальше. А вот в крипте есть где развернуться. Мнение коллег про то, что криптозима миновала, я, например, не разделяю - скорее пока были небольшие октябрьские заморозки, а сейчас у нас случилось потепление в середине ноября. Картошку и огурцы в открытом грунте сажать точно рано.

Опять же, памятуя о базовой гипотезе про засаживание всех в трежеря с последующим накуканиваем, всё развивается строго по плану - сначала распугали депозитчиков, часть из них купила что нужно, но часть полезла в крипту, разогнав, в частности, биток. Что по своему прекрасно, но, весьма вероятно, что это как раз тот случай когда "вдвойне прекрасно то, что бесполезно"(с)

Словом, если SEC всерьез возьмется за регулирование крипты, то финал будет весьма печален, и не только для Кати Дерево. Однако, формулировки оставляют простор для толкований, поэтому давайте запилим опрос.

Пока все в тележеньке гомонят про Credit Suisse, подпустим жути с другой стороны. Если бы у меня было много средств в крипте, я бы напрягся вот из-за этого заявления.

Во-первых, потому что председатель SEC - "это вам не это". Сам Илон Маск при запросе от SEC покорно затыкается и идёт давать объяснения. А то ведь можно не только партбилет на стол положить, но и личную свободу растерять.

Во-вторых, потому что призыв к ужесточению регулирования - это не про банки, а скорее всего про крипту. Банки собственно уже и так зарегулированы, куда дальше. А вот в крипте есть где развернуться. Мнение коллег про то, что криптозима миновала, я, например, не разделяю - скорее пока были небольшие октябрьские заморозки, а сейчас у нас случилось потепление в середине ноября. Картошку и огурцы в открытом грунте сажать точно рано.

Опять же, памятуя о базовой гипотезе про засаживание всех в трежеря с последующим накуканиваем, всё развивается строго по плану - сначала распугали депозитчиков, часть из них купила что нужно, но часть полезла в крипту, разогнав, в частности, биток. Что по своему прекрасно, но, весьма вероятно, что это как раз тот случай когда "вдвойне прекрасно то, что бесполезно"(с)

Словом, если SEC всерьез возьмется за регулирование крипты, то финал будет весьма печален, и не только для Кати Дерево. Однако, формулировки оставляют простор для толкований, поэтому давайте запилим опрос.

Telegram

Мир в Моменте

☝️☢️🗣 - 🏦🇺🇸Председатель Комиссии по ценным бумагам и биржам США (SEC) Гэри Генслер призвал к укреплению "финансовых ограждений" в связи с крахом Silicon Valley Bank, он настаивает на внедрении целого ряда новых правил в условиях противодействия со стороны…

кого хочет "немножко порегулировать" SEC на этот раз

Anonymous Poll

38%

крипту

6%

банки

2%

акции

2%

облигации

53%

он ещё не решил, возможно что всех сразу

#угар_киберпанка

Эпиграф

"Защитник датчан поднял ногу, и атака голландцев захлебнулась"

(цитата из футбольного репортажа, авторство оспаривается)

—————————————-

Только-только блоггеры размяли клавиатуры, как вышел ЦБ Швейцарии и все испортил: сказал что спасет Credit Suisse. Цена вопроса на самом деле никого не волнует - при исправном печатном станке это не проблема. Завтра скорее всего шортокрыл, переворот, отскок и всё такое прочее.

Какие из последних событий можно сделать выводы:

1. Затяжных падений всё же не будет. Регуляторы реагируют быстро и вообще начеку.

2. После того, как системно значимый потенциальный дефолтник безрезультатно побегает по рынку в поисках "белых рыцарей" его в конце концов спасут. Хотя наверное попросят уступить контроль правильному менеджменту, но это в целом нормальный ход вещей.

3. Все делается с тем расчетом, чтобы не разжигать избыточных надежд на разворот ДКП. Хотя надежды уже цветут пышным цветом, но, повторюсь, отцветут точно также как в прошлый раз - больно и обидно.

Вообще, я все больше укрепляюсь в мысли, что нас ждет и QE, и сравнительно высокие ставки, потому что какие еще ставки могут быть при высокой инфляции? Ну в самом деле🙄

Эпиграф

"Защитник датчан поднял ногу, и атака голландцев захлебнулась"

(цитата из футбольного репортажа, авторство оспаривается)

—————————————-

Только-только блоггеры размяли клавиатуры, как вышел ЦБ Швейцарии и все испортил: сказал что спасет Credit Suisse. Цена вопроса на самом деле никого не волнует - при исправном печатном станке это не проблема. Завтра скорее всего шортокрыл, переворот, отскок и всё такое прочее.

Какие из последних событий можно сделать выводы:

1. Затяжных падений всё же не будет. Регуляторы реагируют быстро и вообще начеку.

2. После того, как системно значимый потенциальный дефолтник безрезультатно побегает по рынку в поисках "белых рыцарей" его в конце концов спасут. Хотя наверное попросят уступить контроль правильному менеджменту, но это в целом нормальный ход вещей.

3. Все делается с тем расчетом, чтобы не разжигать избыточных надежд на разворот ДКП. Хотя надежды уже цветут пышным цветом, но, повторюсь, отцветут точно также как в прошлый раз - больно и обидно.

Вообще, я все больше укрепляюсь в мысли, что нас ждет и QE, и сравнительно высокие ставки, потому что какие еще ставки могут быть при высокой инфляции? Ну в самом деле🙄

Интересно сопоставить безвременно утраченные активы с величиной М2:

⚡️ потери в $168 млрд. разделим на среднюю М2 которая в 2010-2022 гг. составила $13,5 трлн.. Получается 1,24%

⚡️теперь потери в марте 2023 года в $319 млрд. делим на М2, которое на начало месяца в составило $21,3 трлн. Получится 1,5%

Чуть повыше, но, справедливости ради, в целом не ужас-ужас. Если дальше никто не повалится, конечно.

⚡️ потери в $168 млрд. разделим на среднюю М2 которая в 2010-2022 гг. составила $13,5 трлн.. Получается 1,24%

⚡️теперь потери в марте 2023 года в $319 млрд. делим на М2, которое на начало месяца в составило $21,3 трлн. Получится 1,5%

Чуть повыше, но, справедливости ради, в целом не ужас-ужас. Если дальше никто не повалится, конечно.

Telegram

Копеечка в кошельке

Общие активы 371 банкротства американских банков с 2010 по 2022 год: 168 миллиардов долларов.

Общие активы двух банкротств американских банков на прошлой неделе: 319 миллиардов долларов.

Общие активы двух банкротств американских банков на прошлой неделе: 319 миллиардов долларов.

Мне кажется что это не китайские банки превратились в убежища, а просто китайцы что-то вывели из США и Европы. У Китая банки - тот еще "сезам откройся", там в целом по системе токсичных активов столько же, если не больше

Telegram

Мир в Моменте

☝️☢️🗣 - 🇺🇸🇨🇳 Начиная с краха SVB и заканчивая проблемами Credit Suisse, все потрясения в мировом банковском секторе привели к тому, что китайские банки превратились в убежища

🇨🇳Китайский финансовый индекс CSI 300 Financials Index на этой неделе вырос примерно…

🇨🇳Китайский финансовый индекс CSI 300 Financials Index на этой неделе вырос примерно…

#гнетущее_ДКП

Несмотря на все заклинания, заговоры и прочие ритуалы ЕЦБ поднял ставку как и собирался.

Думаю, то же сделает и ФРС 22 числа. Ну и можно будет начинать ждать разворота ДКП по новой - например в апреле или мае.

Подистерические всхлипы веселые напевы успевших набрать биток и трежеря на локальных максимумах.

А в самом деле - почему бы и нет. Однажды весной ФРС и ЕЦБ обязательно закончат повышение ставок, только не известно весной какого года. Поэтому нет причин унывать)

——————

Cuando el amor llega así, de esta manera,

uno no se da ni cuenta,

el carutal reverdece y guamachito florece,

y la soga se revienta.

—————————

Несмотря на все заклинания, заговоры и прочие ритуалы ЕЦБ поднял ставку как и собирался.

Думаю, то же сделает и ФРС 22 числа. Ну и можно будет начинать ждать разворота ДКП по новой - например в апреле или мае.

Под

А в самом деле - почему бы и нет. Однажды весной ФРС и ЕЦБ обязательно закончат повышение ставок, только не известно весной какого года. Поэтому нет причин унывать)

——————

Cuando el amor llega así, de esta manera,

uno no se da ni cuenta,

el carutal reverdece y guamachito florece,

y la soga se revienta.

—————————

YouTube

CABALLO VIEJO - ROBERTO TORRES

TU CANAL DE LA RUMBA - AP

Forwarded from TruEcon

#США #CDS #долг

Годовые дефолтные свопы на госдолг США потихоньку продолжают подрастать, уже 80+, т.е. за страховку от дефолта надо заплатить 0.8% годовых. Почему их покупают понятно - просто технически риск-политики отдельных держателей могут предполагать необходимость покупки). А вот на стороне продавцов страховки похоже есть проблемы предложения... так ползем на новые рекорды

@truecon

Годовые дефолтные свопы на госдолг США потихоньку продолжают подрастать, уже 80+, т.е. за страховку от дефолта надо заплатить 0.8% годовых. Почему их покупают понятно - просто технически риск-политики отдельных держателей могут предполагать необходимость покупки). А вот на стороне продавцов страховки похоже есть проблемы предложения... так ползем на новые рекорды

@truecon

Forwarded from Кримсон Дайджест

Заметки на полях ситуации с Credit Suisse: на самом деле банк стал жертвой санкций, а не только политики ЕЦБ

Лирическая: если банк уделяет особое внимание продвижению трансгендеров и ЛГБТ-повестки, то быть беде - примета такая. По конкретно Credit Suisse можно посмотреть мой старый пост из 2021 - там всё наглядно: https://t.me/crimsondigest/1359

Практическая:

Если называть вещи своими именами, то ситуация Credit Suisse - это медленный bank run с поправкой на особенность бизнеса этой швейцарской структуры. Ваш покорный слуга сформировался как профессионал именно на "чёрной/серой стороне финансового рынка" (из-за этого мог заранее рассказывать про "чёрный флот" и "ёмкость" для российского золото экспорта с "перебитыми номерами" слитков после бана LBMA и другие интересности) и потому могу посмотреть на ситуацию швейцарского банка в терминах, которые недоступны "нормальному" финансовому аналитику или журналисту. Итак:

1. У "свиссов" всегда была репутация конторы, которая работала с самыми богатыми клиентами со всего мира, и при этом (несмотря на все сказки про "строжайший комплаенс", KYC, AML и прочий булшит с бубном) с удовольствием обслуживала самых мразотных персонажей со всего мира, за соответствующий прайс.

Можно чуть-чуть прикоснуться к сути бизнеса, если например почитать известный слив внутренних документов банка (например, тут: https://www.theguardian.com/news/2022/feb/20/credit-suisse-secrets-leak-unmasks-criminals-fraudsters-corrupt-politicians )

Слово британской The Guardian, которая описывала типологию клиентов:

"Среди них торговец людьми на Филиппинах, босс гонконгской фондовой биржи, заключенный в тюрьму за взяточничество, миллиардер, заказавший убийство своей подруги (ливанской поп-звезды), и руководители, разграбившие государственную нефтяную компанию Венесуэлы, а также коррумпированные политики от Египта до Украины.

Один принадлежащий Ватикану счет, упомянутый в сливе данных использовался для того, чтобы потратить 350 миллионов евро (290 миллионов фунтов стерлингов) на предположительно мошеннические инвестиции в лондонскую недвижимость, которая находится в центре продолжающегося уголовного процесса над несколькими обвиняемыми, включая кардинала."

2. Репутационными фишками "свиссов" всегда были:

а) секретность

б) нейтральность самой Швейцарии

в) возможность уходить от налогов (если речь не идёт об американцах)

Для Credit Suisse ситуация, в которой Швейцария отказалась от нейтральности в контексте борьбы с Россией, а сам банк начал "морозить" некоторых россиян, оказалась катастрофой. Клиенты были готовы терпеть и прощать абсолютно катастрофические косяки банка в процессе управления активами (желающие гуглят Credit Suisse Archegos losses), но вот такого поведения они прощать не стали. В результате, в 2022 году (и особенно в 3-4 кварталах, когда стало понятно, что "Швейцария - всё") банк начал просто катастрофически кровоточить деньгами (у банка очень мало "нормальных" вкладчиков, у него основные привлечённые средства от UHNWI и HNWI-клиентов, которые держат и депозиты и счета и особенно "активы на управлении"). Вот как это описывал Fitch:

"Credit Suisse испытал очень значительный отток средств из своего подразделения по управлению активами и швейцарского банка в 4 квартале 2022 года. Депозиты сократились на 138 млрд швейцарских франков (-37% по сравнению с концом 3 квартала 2022 г.), а чистые активы — на 111 млрд швейцарских франков (-8%), при этом падение депозитов составило 60% снижения чистых активов. Банк указал, что большая часть ежеквартальных оттоков приходится на начало октября, при этом 85% приходятся на октябрь и ноябрь. Руководство указало, что к концу года отток стабилизировался, но существенно не развернулся."

Фактически, сейчас Национальный банк Швейцарии (и потенциально ЕЦБ) из своего станка обеспечивают возможность олигархам, чиновникам и бизнесменам со всего мира вытащить свои деньги из Швейцарии для того чтобы теперь их хранить в Гонконге, Дубае или дома. Поздравляем Швейцарию! Это успех.

Лирическая: если банк уделяет особое внимание продвижению трансгендеров и ЛГБТ-повестки, то быть беде - примета такая. По конкретно Credit Suisse можно посмотреть мой старый пост из 2021 - там всё наглядно: https://t.me/crimsondigest/1359

Практическая:

Если называть вещи своими именами, то ситуация Credit Suisse - это медленный bank run с поправкой на особенность бизнеса этой швейцарской структуры. Ваш покорный слуга сформировался как профессионал именно на "чёрной/серой стороне финансового рынка" (из-за этого мог заранее рассказывать про "чёрный флот" и "ёмкость" для российского золото экспорта с "перебитыми номерами" слитков после бана LBMA и другие интересности) и потому могу посмотреть на ситуацию швейцарского банка в терминах, которые недоступны "нормальному" финансовому аналитику или журналисту. Итак:

1. У "свиссов" всегда была репутация конторы, которая работала с самыми богатыми клиентами со всего мира, и при этом (несмотря на все сказки про "строжайший комплаенс", KYC, AML и прочий булшит с бубном) с удовольствием обслуживала самых мразотных персонажей со всего мира, за соответствующий прайс.

Можно чуть-чуть прикоснуться к сути бизнеса, если например почитать известный слив внутренних документов банка (например, тут: https://www.theguardian.com/news/2022/feb/20/credit-suisse-secrets-leak-unmasks-criminals-fraudsters-corrupt-politicians )

Слово британской The Guardian, которая описывала типологию клиентов:

"Среди них торговец людьми на Филиппинах, босс гонконгской фондовой биржи, заключенный в тюрьму за взяточничество, миллиардер, заказавший убийство своей подруги (ливанской поп-звезды), и руководители, разграбившие государственную нефтяную компанию Венесуэлы, а также коррумпированные политики от Египта до Украины.

Один принадлежащий Ватикану счет, упомянутый в сливе данных использовался для того, чтобы потратить 350 миллионов евро (290 миллионов фунтов стерлингов) на предположительно мошеннические инвестиции в лондонскую недвижимость, которая находится в центре продолжающегося уголовного процесса над несколькими обвиняемыми, включая кардинала."

2. Репутационными фишками "свиссов" всегда были:

а) секретность

б) нейтральность самой Швейцарии

в) возможность уходить от налогов (если речь не идёт об американцах)

Для Credit Suisse ситуация, в которой Швейцария отказалась от нейтральности в контексте борьбы с Россией, а сам банк начал "морозить" некоторых россиян, оказалась катастрофой. Клиенты были готовы терпеть и прощать абсолютно катастрофические косяки банка в процессе управления активами (желающие гуглят Credit Suisse Archegos losses), но вот такого поведения они прощать не стали. В результате, в 2022 году (и особенно в 3-4 кварталах, когда стало понятно, что "Швейцария - всё") банк начал просто катастрофически кровоточить деньгами (у банка очень мало "нормальных" вкладчиков, у него основные привлечённые средства от UHNWI и HNWI-клиентов, которые держат и депозиты и счета и особенно "активы на управлении"). Вот как это описывал Fitch:

"Credit Suisse испытал очень значительный отток средств из своего подразделения по управлению активами и швейцарского банка в 4 квартале 2022 года. Депозиты сократились на 138 млрд швейцарских франков (-37% по сравнению с концом 3 квартала 2022 г.), а чистые активы — на 111 млрд швейцарских франков (-8%), при этом падение депозитов составило 60% снижения чистых активов. Банк указал, что большая часть ежеквартальных оттоков приходится на начало октября, при этом 85% приходятся на октябрь и ноябрь. Руководство указало, что к концу года отток стабилизировался, но существенно не развернулся."

Фактически, сейчас Национальный банк Швейцарии (и потенциально ЕЦБ) из своего станка обеспечивают возможность олигархам, чиновникам и бизнесменам со всего мира вытащить свои деньги из Швейцарии для того чтобы теперь их хранить в Гонконге, Дубае или дома. Поздравляем Швейцарию! Это успех.

Telegram

Кримсон Дайджест

Credit Suisse поздравляет одного из своих ведущих сотрудников - Руководителя стратегических программ технологий инвестиционного бэнкинга, который получил важную награду:

"Поздравляем коллегу Пипс Банс, главу отдела стратегических программ технологий инвестиционного…

"Поздравляем коллегу Пипс Банс, главу отдела стратегических программ технологий инвестиционного…