#вестисполейАрмагеддонщины

Ну уж прям так и адское пекло - нормально льют, по 1-2% в день по основным индексам. Просто много дней.

Это как раз и свидетельствует о том, что капитал с рынка планомерно выводится. Если бы истеричные заливы были по 5-6%, то потом следовал бы отскок, выходил бы ФРС и выкупал. А тут все по плану, есть время выйти, надо пользоваться)

Разве что сало Теслу уронили. Ну так она вообще редко семенит: либо широкий шаг вверх, либо вниз.

Ну уж прям так и адское пекло - нормально льют, по 1-2% в день по основным индексам. Просто много дней.

Это как раз и свидетельствует о том, что капитал с рынка планомерно выводится. Если бы истеричные заливы были по 5-6%, то потом следовал бы отскок, выходил бы ФРС и выкупал. А тут все по плану, есть время выйти, надо пользоваться)

Разве что

Telegram

Верным курсом

Адское пекло на Wall Street сегодня

#угар_киберпанка

Коллеги публикуют примечательный материал: гуру ММТ объясняет пастве отчего все пошло не так и откуда инфляция, хотя её вроде как не должно было быть никогда.

В комментах к посту, кроме того, дали ссылку на первоисточник к которому я и предлагаю сначала обратиться, а потом при желании полистать комментарии и пояснения коллег на спонсоре или бусти.

Можно сразу переходить к выводам, потому что они показывают всю глубинубиполярного расстройства адептов ММТ. Там есть одно весьма здравое замечание, с которым я например согласен на все 100500%:

———————-

Итак, задача политики состоит в том, чтобы расширить наше реальное ресурсное пространство, чего денежно-кредитная политика сделать не может.

————————

Лучше и не скажешь - у меня уже мозоль на языке набилась на тему того, что выход США и Европы из стагфляции в середине 1980-х произошел не благодаря рейгономике и тетчеризму, а потому что к западным деньгам и технологиям добавился миллиард китайских рабочих рук, доселе в систему международного разделения труда не вовлеченных. Но сейчас то дополнительно столько рабочих рук взять неоткуда, а денег уже напечатали. То есть, вывод напрашивается "на сей раз приплыли".

Но нет - гуру ММТ после этого чудесного пассажа начинают, к сожалению, затирать про то что надо повысить эффективность бюджетно-налоговой политики (это стандартная рекомендация, используемая в ситуации когда сказать особо нечего, что то типа "борьбы с коррупцией") и заканчивают тоскливым бредом про изменение климата.

И как тут стать адептом ММТ, я вас спрашиваю? Желал бы, да не получается.

К сожалению, мой тезис о том, что ММТ - это теория переходного периода, которая не переживет кризис, высказанный два с небольшим года назад, полностью подтверждается.

Коллеги публикуют примечательный материал: гуру ММТ объясняет пастве отчего все пошло не так и откуда инфляция, хотя её вроде как не должно было быть никогда.

В комментах к посту, кроме того, дали ссылку на первоисточник к которому я и предлагаю сначала обратиться, а потом при желании полистать комментарии и пояснения коллег на спонсоре или бусти.

Можно сразу переходить к выводам, потому что они показывают всю глубину

———————-

Итак, задача политики состоит в том, чтобы расширить наше реальное ресурсное пространство, чего денежно-кредитная политика сделать не может.

————————

Лучше и не скажешь - у меня уже мозоль на языке набилась на тему того, что выход США и Европы из стагфляции в середине 1980-х произошел не благодаря рейгономике и тетчеризму, а потому что к западным деньгам и технологиям добавился миллиард китайских рабочих рук, доселе в систему международного разделения труда не вовлеченных. Но сейчас то дополнительно столько рабочих рук взять неоткуда, а денег уже напечатали. То есть, вывод напрашивается "на сей раз приплыли".

Но нет - гуру ММТ после этого чудесного пассажа начинают, к сожалению, затирать про то что надо повысить эффективность бюджетно-налоговой политики (это стандартная рекомендация, используемая в ситуации когда сказать особо нечего, что то типа "борьбы с коррупцией") и заканчивают тоскливым бредом про изменение климата.

И как тут стать адептом ММТ, я вас спрашиваю? Желал бы, да не получается.

К сожалению, мой тезис о том, что ММТ - это теория переходного периода, которая не переживет кризис, высказанный два с небольшим года назад, полностью подтверждается.

Telegram

Politeconomics

Основатель ММТ Рэндалл Рэй о причинах высокой инфляции и почему экономику США ожидает стагфляция

Распространенное представление о том, что экономика США сейчас перегрета является ошибкой. Загрузка производственных мощностей не достигла допандемического…

Распространенное представление о том, что экономика США сейчас перегрета является ошибкой. Загрузка производственных мощностей не достигла допандемического…

Вдогонку: Пауэлл кстати вполне следует рекомендациям от гуру ММТ обсуждавшимся постом выше - ставку поднимать не спешит.

Те, правда, говорят, что лучше бы понизить, но это всё же даже "по меркам королевского флота" чересчур)

Кстати, данное обстоятельство объясняет сохраняющуюся цитируемость ММТ в мейнстримных медиа - очень выгодно политически. Плюс ММТ создали еще ауру "независимой" и чуть ли не оппозиционной теории. Так что вообще заходит на ура, особенно леволибералам.

Те, правда, говорят, что лучше бы понизить, но это всё же даже "по меркам королевского флота" чересчур)

Кстати, данное обстоятельство объясняет сохраняющуюся цитируемость ММТ в мейнстримных медиа - очень выгодно политически. Плюс ММТ создали еще ауру "независимой" и чуть ли не оппозиционной теории. Так что вообще заходит на ура, особенно леволибералам.

Telegram

Журнал "Эксперт"

📈ФРС еще под гипнозом

Не этого ждали от Джерома Пауэлла: на фоне разгона инфляции и в США, и во всем мире не только логичным, но и прямо необходимым выглядит серьезное ужесточение денежно-кредитной политики. Это означает быстрое повышение ставки и не менее…

Не этого ждали от Джерома Пауэлла: на фоне разгона инфляции и в США, и во всем мире не только логичным, но и прямо необходимым выглядит серьезное ужесточение денежно-кредитной политики. Это означает быстрое повышение ставки и не менее…

#вестисполейАрмагеддонщины

Коллеги говорят о том, что падение экономики в 12% которое вангует Блумберг (вряд ли Минфин, скорее это опять вранье) - это слишком много: такое было в 1991 и 1994 годах. В целом можно согласиться что 12% это много, но мне представляется что (1) статистике сегодня нельзя верить никакой ни в одной стране, ибо занижение инфляции стало общемировой болезнью, (2) ситуация нынче такова, что на 10% и более по итогам года легко могут упасть вообще все экономики, в том числе и мы. Ибо мы переживаем пресловутый 1991 год, но уже в мировом масштабе.

Коллеги говорят о том, что падение экономики в 12% которое вангует Блумберг (вряд ли Минфин, скорее это опять вранье) - это слишком много: такое было в 1991 и 1994 годах. В целом можно согласиться что 12% это много, но мне представляется что (1) статистике сегодня нельзя верить никакой ни в одной стране, ибо занижение инфляции стало общемировой болезнью, (2) ситуация нынче такова, что на 10% и более по итогам года легко могут упасть вообще все экономики, в том числе и мы. Ибо мы переживаем пресловутый 1991 год, но уже в мировом масштабе.

Telegram

Spydell_finance

Что такое 12% падения российской экономики? Это маловероятно – либо Минфин слишком пессимистичен, либо Bloomberg опять врет. Почему? За всю историю России, в самые худшие периоды 90-х годов экономика падала ниже 10% только дважды: в первый полный год после…

Как и предполагалось Блумберг про прогноз Минфтна наврал. Кстати он все увереннее обходит на повороте газету "Правда" и потихоньку догоняет Völkischer Beobachter. Ну что делать времена такие.

Telegram

Мясорубка

Минфин РФ отреагировал на публикацию Bloomberg о том, что ведомство прогнозирует самое мощное падение российской экономики с 90-х годов. Подготовка макроэкономических прогнозов не входит в его полномочия, пояснили в минфине. @mincerchannel

Forwarded from Алексей Кричевский | Экономизм

Потихоньку приходят новости о двузначной инфляции в Еврозоне и мощнейших дефицитах торгового баланса.

Инфляция в Греции - 10,2%. Рекорд за 27 лет.

Дефицит торгового баланса Франции - 11,5 миллиардов евро. Это просто рекорд.

Удивлять это не должно - данные по апрелю и маю будут крайне негативными. И разделения на двигатели экономики ЕС и отстающие государства здесь не будет - многолетние пики будут пройдены если не везде, то в большинстве стран.

Инфляция в Греции - 10,2%. Рекорд за 27 лет.

Дефицит торгового баланса Франции - 11,5 миллиардов евро. Это просто рекорд.

Удивлять это не должно - данные по апрелю и маю будут крайне негативными. И разделения на двигатели экономики ЕС и отстающие государства здесь не будет - многолетние пики будут пройдены если не везде, то в большинстве стран.

Forwarded from Khtrader

#ставки #облигации #долги #кризис

🔘Вчера доходность корпоративных облигаций инвестиционного уровня в США выросла до 7,5%, что на 4,3% выше, чем базовые ставки (видимо 10-летние трежерис).

🔘Данный показатель дошёл к уровням мая 2020 года и сигнализирует о том, что инвестора избавляются от корпоративных облигаций активней, чем от гособлигаций США, т. е. классический «риск-офф» (бегство от риска).

🔘Чем это грозит писал неоднократно здесь #облигации

@khtrader

🔘Вчера доходность корпоративных облигаций инвестиционного уровня в США выросла до 7,5%, что на 4,3% выше, чем базовые ставки (видимо 10-летние трежерис).

🔘Данный показатель дошёл к уровням мая 2020 года и сигнализирует о том, что инвестора избавляются от корпоративных облигаций активней, чем от гособлигаций США, т. е. классический «риск-офф» (бегство от риска).

🔘Чем это грозит писал неоднократно здесь #облигации

@khtrader

#вестисполейАрмагеддонщины

Сегодня тыиграешь джаз торгуешь россискими еврооблигациями, а завтра Родину продашь пархатым большевистскм казакам! С курса на размежевание и сопутствующего ограбления инвесторов никто сворачивать не намерен.

Сегодня ты

Telegram

Мясорубка

В США начинаются финансовые репрессии. Конгрессмены потребовали от JPMorgan и Goldman Sachs предоставить списки клиентов, торгующих российскими облигациями. Запрос касается многочисленных хедж-фондов и других инвесторов, которые могли решить воспользоваться…

Сколько, по вашему мнению, ещё есть времени у российских инвесторов до полной конфискации активов в недружественных юрисдикциях

Anonymous Poll

38%

Квартал

24%

Полгода

5%

Год

4%

Пару лет

29%

Конфискации не будет

Forwarded from РАСПП: Бизнес. Азия. Китай.

Инфляция на службе Пекина 🇨🇳: Байден 🇺🇸 объявил о планах отменить ряд тарифов на товары из Китая

Воинственные заявления в стиле «America first, China last» сегодня зазвучали уже не так убедительно после того, как президент США Джо Байден объявил о планах изучить возможность отмены ряда тарифов на китайский импорт. В Пекине потирают руки - старина Джо в обращении к нации признался, что на этот шаг Вашингтон вынужден пойти, чтобы обуздать взбесившуюся инфляцию.

Для понимания - в марте этого года инфляция в США достигла самого высокого уровня за последние 40 лет. Спрос в стране восстанавливался, да вот только предложения на рынке больше не стало, и цены полетели вверх, как ракеты Илона Маска. Справедливости ради отметим, что большинство тарифов достались Байдену в наследство от Трампа, но тогда и состояние американской экономики было иным. По словам Байдена, в рекордной американской инфляции виноваты коронавирус и Путин (а не работающий без перерывов и выходных печатный станок), и теперь Вашингтон изучит, какие тарифы на китайские товары можно смягчить или вообще отменить, чтобы решить проблему. Очевидно, что вопрос это решенный, осталось только согласовать детали.

К чему это все приведет? Во-первых, к дальнейшему росту и без того чудовищного дисбаланса в торговле. По итогам 2021 года китайцы экспортировали в США товаров на $576,11 млрд, а импортировали только на $179,53 млрд. Во-вторых, это повлияет и на логистику: тонкость в том, что везти пустые контейнеры через океан обратно в Китай желающих не так много, а производить больше американцы вряд ли будут. Ну и вообще смысл торговой сделки между США и Китаем как-то теряется – более чем странно требовать от китайцев сбалансировать торговлю и одновременно все больше открывать свой рынок для их товаров.

Мораль истории – хорошо заниматься геополитическим противостоянием, если твой оппонент не держит тебя за самое дорогое.

Воинственные заявления в стиле «America first, China last» сегодня зазвучали уже не так убедительно после того, как президент США Джо Байден объявил о планах изучить возможность отмены ряда тарифов на китайский импорт. В Пекине потирают руки - старина Джо в обращении к нации признался, что на этот шаг Вашингтон вынужден пойти, чтобы обуздать взбесившуюся инфляцию.

Для понимания - в марте этого года инфляция в США достигла самого высокого уровня за последние 40 лет. Спрос в стране восстанавливался, да вот только предложения на рынке больше не стало, и цены полетели вверх, как ракеты Илона Маска. Справедливости ради отметим, что большинство тарифов достались Байдену в наследство от Трампа, но тогда и состояние американской экономики было иным. По словам Байдена, в рекордной американской инфляции виноваты коронавирус и Путин (а не работающий без перерывов и выходных печатный станок), и теперь Вашингтон изучит, какие тарифы на китайские товары можно смягчить или вообще отменить, чтобы решить проблему. Очевидно, что вопрос это решенный, осталось только согласовать детали.

К чему это все приведет? Во-первых, к дальнейшему росту и без того чудовищного дисбаланса в торговле. По итогам 2021 года китайцы экспортировали в США товаров на $576,11 млрд, а импортировали только на $179,53 млрд. Во-вторых, это повлияет и на логистику: тонкость в том, что везти пустые контейнеры через океан обратно в Китай желающих не так много, а производить больше американцы вряд ли будут. Ну и вообще смысл торговой сделки между США и Китаем как-то теряется – более чем странно требовать от китайцев сбалансировать торговлю и одновременно все больше открывать свой рынок для их товаров.

Мораль истории – хорошо заниматься геополитическим противостоянием, если твой оппонент не держит тебя за самое дорогое.

Новости песочницы.

Через неделю после возобновления первички возобновились и "гостинцы". В нынешней ситуации удивляться в принципе особо нечему: необходимость рефинансирования долга, скорее всего, многих в этом году заставит пойти на рестракт. Будем надеяться, что условия инвесторам "Кисточки" предложат гуманные.

Через неделю после возобновления первички возобновились и "гостинцы". В нынешней ситуации удивляться в принципе особо нечему: необходимость рефинансирования долга, скорее всего, многих в этом году заставит пойти на рестракт. Будем надеяться, что условия инвесторам "Кисточки" предложат гуманные.

Telegram

Высокодоходные облигации

‼️Компания «КИСТОЧКИ Финанс» сможет погасить только 25% номинальной стоимости облигаций серии БО-П01 и предложит план реструктуризации в отношении оставшихся 75% выпуска

Компания «КИСТОЧКИ Финанс» в ответ на запрос ПВО «ЮЛКМ» сообщила, что сможет погасить…

Компания «КИСТОЧКИ Финанс» в ответ на запрос ПВО «ЮЛКМ» сообщила, что сможет погасить…

Forwarded from хроники пикирующего капитализма

Немцы заплатили в рублях, Италия следующая

Премьер Италии Марио Драги на пресс-конференции только что сообщил, что:

✔️ «нет никакого официального документа, что платежи в рублях являются нарушением санкций»

✔️ Большинство европейских импортеров газа открыли рублевые счета

✔️ Крупнейшая компания-импортер Германии уже провела рублевый платеж

#энергокризис

Премьер Италии Марио Драги на пресс-конференции только что сообщил, что:

✔️ «нет никакого официального документа, что платежи в рублях являются нарушением санкций»

✔️ Большинство европейских импортеров газа открыли рублевые счета

✔️ Крупнейшая компания-импортер Германии уже провела рублевый платеж

#энергокризис

Коллеги правы: очень похоже, что 2022 год - это год выкупа активов у "интуристов" с дисконтом. не везде наверное он будет 85%, но тренд именно таков. А повышать капитализацию будем потом.

Тем более что и ЦБ собирается ставку снизить к 2024 году д 6-8%. В общем сейчас самое время формировать позицию, даже если вы не Потанин

Тем более что и ЦБ собирается ставку снизить к 2024 году д 6-8%. В общем сейчас самое время формировать позицию, даже если вы не Потанин

Telegram

SVasiliev

В последнем докладе ЦБ интересна одна цифра – 145 млрд $.

Именно в такую цифру видит наш Центральный Банк профицит по счету текущих операций в этом «военном» 2022-м году. При этом ЦБ называет это проблемой, т.к. такая цифра сформируется прежде всего из-за…

Именно в такую цифру видит наш Центральный Банк профицит по счету текущих операций в этом «военном» 2022-м году. При этом ЦБ называет это проблемой, т.к. такая цифра сформируется прежде всего из-за…

#вестисполейАрмагеддонщины

#партизанская_макроаналитика

На мировом рынке тоже своего рода игра "купи с дисконтом" но более тонко:

1) сначала "призрак QT". Эпическая победа над инфляцией: вчера Политбюро сообщило что уже 8,3% вместо 8,5% (рост цен на топливо естественно, не считали). На этом фоне идёт завал фондовых рынков и крипты.

2) Инвесторы натурально грузятся в трежеря благо сейчас доходность целых 3%. До выборов в США все усиленно делают вид что ситуация выправляется.

3) А после выборов к нам приходит настоящий праздник: подтверждается рецессия плюс растёт инфляция (собственно нынешний рост продовольствия и энергии переносится на остальные товары и услуги) до 20%+.

Судя по тому, что золото не растёт а нефть растёт не шибко быстро это означает дальнейшее падение акций. Разворот, который ждут многие в тележеньке обязательно будет, но не сейчас а весной следующего года и примерно от уровня 2000-2500 по "сиплому". И тогда можно брать активы с дисконтом. Опять же не 85%, но 55-60% от исторческих хаёв.

Или, к примеру, 61,8% по Фибоначчи как учит нас лженаука)

#партизанская_макроаналитика

На мировом рынке тоже своего рода игра "купи с дисконтом" но более тонко:

1) сначала "призрак QT". Эпическая победа над инфляцией: вчера Политбюро сообщило что уже 8,3% вместо 8,5% (рост цен на топливо естественно, не считали). На этом фоне идёт завал фондовых рынков и крипты.

2) Инвесторы натурально грузятся в трежеря благо сейчас доходность целых 3%. До выборов в США все усиленно делают вид что ситуация выправляется.

3) А после выборов к нам приходит настоящий праздник: подтверждается рецессия плюс растёт инфляция (собственно нынешний рост продовольствия и энергии переносится на остальные товары и услуги) до 20%+.

Судя по тому, что золото не растёт а нефть растёт не шибко быстро это означает дальнейшее падение акций. Разворот, который ждут многие в тележеньке обязательно будет, но не сейчас а весной следующего года и примерно от уровня 2000-2500 по "сиплому". И тогда можно брать активы с дисконтом. Опять же не 85%, но 55-60% от исторческих хаёв.

Или, к примеру, 61,8% по Фибоначчи как учит нас лженаука)

Судя по первичкам РЖД и МТС, ключевая ставка на конец года должна быть скорее 10%, чем 12%. Что даёт нам ставки для первички ВДО не выше 17-18%: вряд ли эмитенты потянут двойной ключ на фоне спада ВВП.

Telegram

Cbonds.ru

#ИтогиРазмещения

🚂 РЖД, 001P-25R

Итоги первичного размещения

Объем размещения: 15 млрд руб.

Купон/Доходность: 11.87% годовых/12.22% годовых

Дюрация: 3.9

Количество сделок на бирже: 31

Самая маленькая сделка: 500 тыс. рублей

Самая крупная сделка: 4.13…

🚂 РЖД, 001P-25R

Итоги первичного размещения

Объем размещения: 15 млрд руб.

Купон/Доходность: 11.87% годовых/12.22% годовых

Дюрация: 3.9

Количество сделок на бирже: 31

Самая маленькая сделка: 500 тыс. рублей

Самая крупная сделка: 4.13…

Forwarded from TruEcon

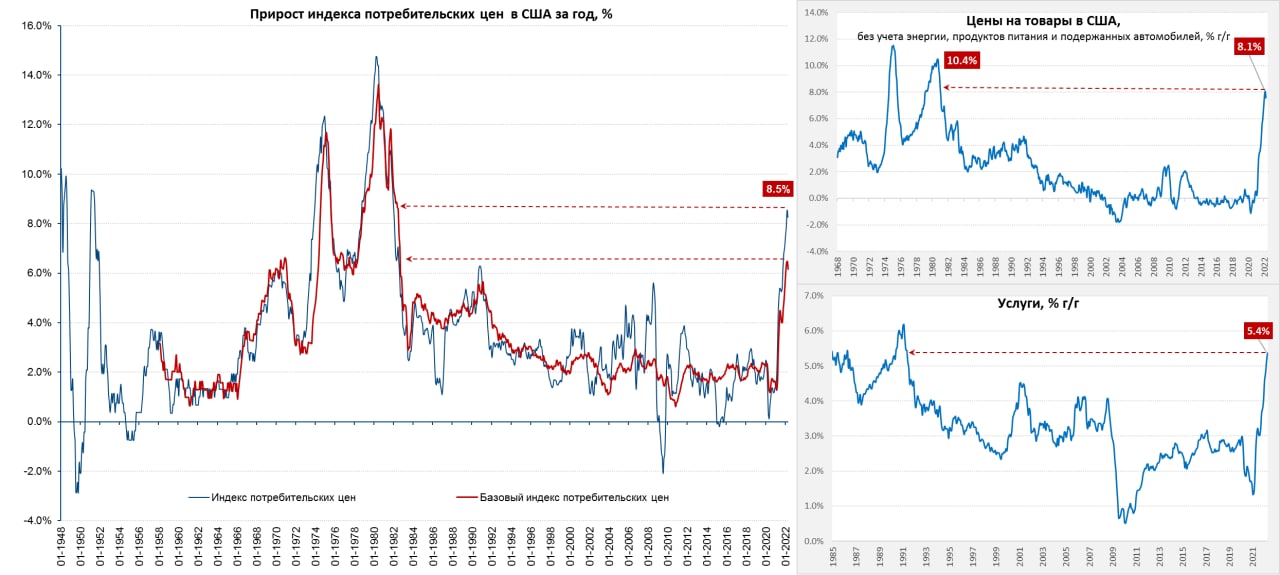

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Когда инфляция 8.3% - это хуже, чем 8.5%

Отчет по инфляции в США за апрель поверг рынки в уныние. Хотя сама инфляция и снизилась до 0.3% м/м и 8.3% г/г, но в реальности ситуация скорее даже ухудшилась.

Понижательное влияние цен на бензин/подержанные автомобили было ожидаемо. Вклад этих факторов в месячную инфляцию составил -0.3 п.п. Но, во-первых, рост цен на новые автомобили с лихвой компенсировал падение цен на подержанные. А во-вторых, резкий рост цен на продукты питания (0.9% м/м и 9.4% г/г) частично нивелировал эффект от коррекции цен на бензин (который опять дорожает уже в мае). Базовая инфляция без энергии и продуктов питания 0.6% м/м и 6.2% г/г. Товары без энергии, продуктов питания и подержанных авто дорожают же не так быстро 0.2% м/м и 7.6% г/г, ожидаемо инфляционный импульс смещается в услуги.

Цены на услуги продолжают разгоняться, указывая на более устойчивый инфляционный импульс, за месяц здесь цены прибавили 0.8% м/м (уровни 1980-х) и 5.4% г/г - это самые высокие темпы роста цен на услуги 1990-х. Конечно, здесь свою роль сыграло резкое восстановление цен на отели/отдых/путешествия (здесь еще есть куда расти), уверенно продолжает прибавлять аренда жилья (0.6% м/м, 4.8% г/г) и медицина догоняет (0.5% м/м, 3.5% г/г). Самое главное, что в услугах, учитывая рост издержек (труд и недвижимость) сохраняется сильный потенциал.

Процесс, который Эль-Эриан достаточно метко назвал Inflation Cascading продолжает развиваться, какие-то факторы ослабляются, какие-то усиливаются, но инфляция остается высокой и основной импульс не остывает (сейчас в районе 5% +) и это сильно выше, чем готова идти ФРС и ожидает рынок. В апреле ФРБ Нью-Йорка зафиксировал небольшое снижение годовых инфляционных ожиданий домохозяйств с 6.6% до 6.3% (повлияла коррекция цен на бензин), но снова начали расти среднесрочные ожидания на три года до 3.9% - это сигнал о снижении веры в быстрое торможение инфляции... это при том, что рынок уже фактически ужесточил (вместо ФРС) условия повысив ставки на конец года до ~3% и этого будет недостаточно, чтобы нормализовать ситуацию.

@truecon

Когда инфляция 8.3% - это хуже, чем 8.5%

Отчет по инфляции в США за апрель поверг рынки в уныние. Хотя сама инфляция и снизилась до 0.3% м/м и 8.3% г/г, но в реальности ситуация скорее даже ухудшилась.

Понижательное влияние цен на бензин/подержанные автомобили было ожидаемо. Вклад этих факторов в месячную инфляцию составил -0.3 п.п. Но, во-первых, рост цен на новые автомобили с лихвой компенсировал падение цен на подержанные. А во-вторых, резкий рост цен на продукты питания (0.9% м/м и 9.4% г/г) частично нивелировал эффект от коррекции цен на бензин (который опять дорожает уже в мае). Базовая инфляция без энергии и продуктов питания 0.6% м/м и 6.2% г/г. Товары без энергии, продуктов питания и подержанных авто дорожают же не так быстро 0.2% м/м и 7.6% г/г, ожидаемо инфляционный импульс смещается в услуги.

Цены на услуги продолжают разгоняться, указывая на более устойчивый инфляционный импульс, за месяц здесь цены прибавили 0.8% м/м (уровни 1980-х) и 5.4% г/г - это самые высокие темпы роста цен на услуги 1990-х. Конечно, здесь свою роль сыграло резкое восстановление цен на отели/отдых/путешествия (здесь еще есть куда расти), уверенно продолжает прибавлять аренда жилья (0.6% м/м, 4.8% г/г) и медицина догоняет (0.5% м/м, 3.5% г/г). Самое главное, что в услугах, учитывая рост издержек (труд и недвижимость) сохраняется сильный потенциал.

Процесс, который Эль-Эриан достаточно метко назвал Inflation Cascading продолжает развиваться, какие-то факторы ослабляются, какие-то усиливаются, но инфляция остается высокой и основной импульс не остывает (сейчас в районе 5% +) и это сильно выше, чем готова идти ФРС и ожидает рынок. В апреле ФРБ Нью-Йорка зафиксировал небольшое снижение годовых инфляционных ожиданий домохозяйств с 6.6% до 6.3% (повлияла коррекция цен на бензин), но снова начали расти среднесрочные ожидания на три года до 3.9% - это сигнал о снижении веры в быстрое торможение инфляции... это при том, что рынок уже фактически ужесточил (вместо ФРС) условия повысив ставки на конец года до ~3% и этого будет недостаточно, чтобы нормализовать ситуацию.

@truecon

{kind=link}

Наташа, мы все уронили? Или ещё остались резервы

Anonymous Poll

12%

Мамба на 2000, доллар ниже не пойдет

16%

Мамба всё, а доллар на 50

30%

Обоим ещё падать и падать

7%

Обоим ещё расти и расти

36%

Мамбе пора расти а на доллар уже пофиг

Возможно внимательные читатели обратили внимание, что у нас с коллегами из "Инфляционного шока" по ряду вопросов наблюдается удивительное единение. Но не потому что мы организовали Политбюро и взаимный пиар, а просто мысли сходятся.

Перефразируя лозунг кубинских коммунистов можно сказать: "эмиссия или смерть"!

Именно так сегодня стоит вопрос для ФРС. Поэтому все разговоры о QT - это bullshit, риторика позволяющая сдуть часть пузырей, не более того.

Перефразируя лозунг кубинских коммунистов можно сказать: "эмиссия или смерть"!

Именно так сегодня стоит вопрос для ФРС. Поэтому все разговоры о QT - это bullshit, риторика позволяющая сдуть часть пузырей, не более того.

Telegram

Инфляционный шок!

Доходность 20 летних гособлигаций США сейчас составляет 3.25%. При ключевой ставке 0.75%.

Ровно такая же доходность была в конце 2018 года, но ставочка тогда была аж в 3 раза выше: 2.5%.

Очень интересный вопрос как так вышло. Версий сейчас бытует много,…

Ровно такая же доходность была в конце 2018 года, но ставочка тогда была аж в 3 раза выше: 2.5%.

Очень интересный вопрос как так вышло. Версий сейчас бытует много,…