#анонс_размещения

Ещё вчера (ну как вчера – года полтора назад) для коммерческих облигаций была нормальной доходность в 25-30%. А теперь и 20% можно считать за праздник.

И вот праздник к нам пришел, возможно, по такой ставке и в последний раз. Коллеги из БондиБокса размещают дебютные КО «БИФРИ» . Позавчера была импровизированная конференция эмитента в нашем пивбаре. Я, пожалуй, только сегодня смог сформулировать своё отношение к этому событию: мне понравился общий подход, мне понравилось, что коллеги рассказывали и как отвечали на вопросы (а у нас, как известно, за словом в карман народ не лезет). Однако, для меня лично осталось не понятным, зачем эмитенту в принципе выпускать КО, да ещё под такую ставку. Я бы на их месте сделал сразу пяток IPO, поскольку проекты там весьма интересные, да и с финансированием, как я понял, проблем особых нет. Но поменять уже ничего нельзя, биржа зарегистрировала, люди работали. Опять же стратегия, совет директоров постановил. Ну КО значит КО.

Да, и ни за что их не покупайте, дорогие друзья: это крайне рискованные инвестиции! Я вам на полном серьезе говорю!

Вот берите Роделен по 13% доходности, МСБ-Лизинг по 14%-ой, Ломбард-мастер по 15%-ой ещё пока остался, можно успеть. А сюда не надо! Нам самим мало, потому что! Выпуск на полтинник всего! ))

Ещё вчера (ну как вчера – года полтора назад) для коммерческих облигаций была нормальной доходность в 25-30%. А теперь и 20% можно считать за праздник.

И вот праздник к нам пришел, возможно, по такой ставке и в последний раз. Коллеги из БондиБокса размещают дебютные КО «БИФРИ» . Позавчера была импровизированная конференция эмитента в нашем пивбаре. Я, пожалуй, только сегодня смог сформулировать своё отношение к этому событию: мне понравился общий подход, мне понравилось, что коллеги рассказывали и как отвечали на вопросы (а у нас, как известно, за словом в карман народ не лезет). Однако, для меня лично осталось не понятным, зачем эмитенту в принципе выпускать КО, да ещё под такую ставку. Я бы на их месте сделал сразу пяток IPO, поскольку проекты там весьма интересные, да и с финансированием, как я понял, проблем особых нет. Но поменять уже ничего нельзя, биржа зарегистрировала, люди работали. Опять же стратегия, совет директоров постановил. Ну КО значит КО.

Да, и ни за что их не покупайте, дорогие друзья: это крайне рискованные инвестиции! Я вам на полном серьезе говорю!

Вот берите Роделен по 13% доходности, МСБ-Лизинг по 14%-ой, Ломбард-мастер по 15%-ой ещё пока остался, можно успеть. А сюда не надо! Нам самим мало, потому что! Выпуск на полтинник всего! ))

Forwarded from Канал Макро был взломан ботом

В чате👆🏻 дали ссылку на очень интересную статью, рассказывающую про т.н. «двойной дефицит» в экономике США.

Выводы статьи сходятся с нашими – не совсем понятно, как будет вести себя доллар после рецессии.

Если правительству не удастся вернуть экономику на траекторию роста за счёт снижения ставки и новой программы количественного смягчения (#QE), то Штаты могут прибегнуть к наращиванию госрасходов за счёт увеличения дефицита бюджета. Что в условиях растущих ставок может быть критично для доллара.

Крайне рекомендуем к прочтению!

https://amarkets.org/analytics/nikolay-korzhenevskiy-torgovye-idei-fevralya-zamedlenie-ekonomiki-uzhe-est-volatilnosti-vsyo-eschyo-net/

#Макро #USD #Рецессия

@finfeed

Выводы статьи сходятся с нашими – не совсем понятно, как будет вести себя доллар после рецессии.

Если правительству не удастся вернуть экономику на траекторию роста за счёт снижения ставки и новой программы количественного смягчения (#QE), то Штаты могут прибегнуть к наращиванию госрасходов за счёт увеличения дефицита бюджета. Что в условиях растущих ставок может быть критично для доллара.

Крайне рекомендуем к прочтению!

https://amarkets.org/analytics/nikolay-korzhenevskiy-torgovye-idei-fevralya-zamedlenie-ekonomiki-uzhe-est-volatilnosti-vsyo-eschyo-net/

#Макро #USD #Рецессия

@finfeed

Online broker AMarkets

Николай Корженевский - Торговые идеи февраля. Замедление экономики уже есть, волатильности всё ещё нет - Online broker AMarkets

Автор прогноза — Николай Корженевский, аналитик компании AMarkets, автор и ведущий программы «Экономика. Курс дня» на телеканале «Россия 24». Ключевые моменты: Валюты развитых стран остаются без трендов, но за этим скрывается фундаментальное ухудшение позиций…

Фото-отчет о встрече с эмитентами ВДО в г. Санкт-Петербург. Все прошло на высшем уровне, робот Емеля только слегка перебрал))

Forwarded from Экономика

Март для Tesla может стать решающим месяцем. Компании предстоит выплатить кредиторам 920 миллионов долларов по облигациям. Один из сценариев развития событий — дефолт и последующее банкротство.

Считается, что наличных денег у компании Илона Маска хватит и их хватит только на половину. Остальное придется гасить акциями. Для этого их рыночная стоимость должна превысить 360 долларов за штуку. Это почти на четверть больше текущих котировок.

По итогам четырех кварталов Tesla зафиксировала убыток почти в миллиард долларов.

Считается, что наличных денег у компании Илона Маска хватит и их хватит только на половину. Остальное придется гасить акциями. Для этого их рыночная стоимость должна превысить 360 долларов за штуку. Это почти на четверть больше текущих котировок.

По итогам четырех кварталов Tesla зафиксировала убыток почти в миллиард долларов.

Еженедельное обновление индекса Angry Bonds. Подробнее - см тут.

Forwarded from Высокодоходные облигации

Планы по размещениям

Дорогие подписчики и инвесторы! Мы продолжаем знакомить вас с официальной и не очень информацией о планах различных эмитентов провести новые размещения.

Если кто-то из указанных ниже эмитентов кажется вам жгуче интересным, то настоятельно советуем использовать @Discl_Bot для промышленного шпионажа. Просто используйте команду

Наш небольшой дайджест ниже:

1️⃣⛽️ ООО ТК "Нафтатранс плюс" готовит выпуск биржевых облигаций серии БО-01:

- 120 млн рублей объем эмиссии

- 5 лет срок обращения, оферта через 2 года

- ежемесячные купонные выплаты

- ставка с 1 по 24 купон - 13,5% годовых

- 10 000 рублей номинал одной облигации

- организатор - Юнисервис Капитал

(юридически Юнисервис не является организатором, но размещение готовит эта компания, и на ее сайте вы сможете найти всю информацию)

2️⃣🏗 АО АПРИ "Флай Плэнинг" готовит выпуск биржевых облигаций серии БО-П02:

- 200 млн рублей объем эмиссии

- 3 года срок обращения, предусмотрена оферта

- ежемесячные купонные выплаты, ставка купона пока не объявлена

- 1 000 рублей номинал одной облигации

- организатор - Академия финансов и биржи

- андреррайтер - Среднеуральский брокерский центр

- ПВО - ОК-Инвест

3️⃣🚛 ООО "Пионер-лизинг" готовит выпуск биржевых облигаций серии БО-П02:

- 500 млн рублей объем эмиссии

- 20 лет срок обращения

- 1000 рублей номинал одной облигации

- ставка купона пока не объявлена

- условия оферты пока не объявлены

- организатор - НФК-Сбережения

4️⃣💾 ООО "Бифри" зарегистрировало первый выпуск коммерческих облигаций серии КО-П01:

- 50 млн руб. объем размещения

- 2 года срок обращения, без оферты

- 20% годовых ставка

- ежеквартальная выплата купонов

- 1000 руб. номинал одной облигации

- поручитель - ООО "СМС-Сервисы"

- организатор - ООО "Бондибокс"

(юридически Бондибокс не является организатором, но размещение готовит эта компания, и на ее сайте вы сможете найти всю информацию)

Публично объявлено о планах по размещению биржевых облигаций лизинговой компании ООО "Бэлти-Гранд".

Пост информационный. Редакция канала не несет отвественности за результаты инвестиций в данные ценные бумаги.

Дорогие подписчики и инвесторы! Мы продолжаем знакомить вас с официальной и не очень информацией о планах различных эмитентов провести новые размещения.

Если кто-то из указанных ниже эмитентов кажется вам жгуче интересным, то настоятельно советуем использовать @Discl_Bot для промышленного шпионажа. Просто используйте команду

/add имя эмитента, чтобы всегда получать уведомления о сущфактах. Наш небольшой дайджест ниже:

1️⃣⛽️ ООО ТК "Нафтатранс плюс" готовит выпуск биржевых облигаций серии БО-01:

- 120 млн рублей объем эмиссии

- 5 лет срок обращения, оферта через 2 года

- ежемесячные купонные выплаты

- ставка с 1 по 24 купон - 13,5% годовых

- 10 000 рублей номинал одной облигации

- организатор - Юнисервис Капитал

(юридически Юнисервис не является организатором, но размещение готовит эта компания, и на ее сайте вы сможете найти всю информацию)

2️⃣🏗 АО АПРИ "Флай Плэнинг" готовит выпуск биржевых облигаций серии БО-П02:

- 200 млн рублей объем эмиссии

- 3 года срок обращения, предусмотрена оферта

- ежемесячные купонные выплаты, ставка купона пока не объявлена

- 1 000 рублей номинал одной облигации

- организатор - Академия финансов и биржи

- андреррайтер - Среднеуральский брокерский центр

- ПВО - ОК-Инвест

3️⃣🚛 ООО "Пионер-лизинг" готовит выпуск биржевых облигаций серии БО-П02:

- 500 млн рублей объем эмиссии

- 20 лет срок обращения

- 1000 рублей номинал одной облигации

- ставка купона пока не объявлена

- условия оферты пока не объявлены

- организатор - НФК-Сбережения

4️⃣💾 ООО "Бифри" зарегистрировало первый выпуск коммерческих облигаций серии КО-П01:

- 50 млн руб. объем размещения

- 2 года срок обращения, без оферты

- 20% годовых ставка

- ежеквартальная выплата купонов

- 1000 руб. номинал одной облигации

- поручитель - ООО "СМС-Сервисы"

- организатор - ООО "Бондибокс"

(юридически Бондибокс не является организатором, но размещение готовит эта компания, и на ее сайте вы сможете найти всю информацию)

Публично объявлено о планах по размещению биржевых облигаций лизинговой компании ООО "Бэлти-Гранд".

Пост информационный. Редакция канала не несет отвественности за результаты инвестиций в данные ценные бумаги.

#транспорт

СМИ пишут о кляузе "Победы" в Росавиацию против Utair. Собственно говоря, тут сплелось воедино как субъективное жлобство "Победы", так и объективные трудности отрасли. Тесно в российском небе сегодня в финансовом смысле. Правда, я не думаю, что для Utair данное письмо будет иметь какие-то реальные последствия. Им важнее сейчас диалог с кредиторами. Интересно, что хотя письмо было послано еще в ноябре, всплыло в СМИ оно только сегодня. Тут конечно есть интрига: кто именно дал ход информации. Сама "Победа", Росавиация или же кредиторы.

СМИ пишут о кляузе "Победы" в Росавиацию против Utair. Собственно говоря, тут сплелось воедино как субъективное жлобство "Победы", так и объективные трудности отрасли. Тесно в российском небе сегодня в финансовом смысле. Правда, я не думаю, что для Utair данное письмо будет иметь какие-то реальные последствия. Им важнее сейчас диалог с кредиторами. Интересно, что хотя письмо было послано еще в ноябре, всплыло в СМИ оно только сегодня. Тут конечно есть интрига: кто именно дал ход информации. Сама "Победа", Росавиация или же кредиторы.

Ведомости

«Победа» пожаловалась властям на несостоятельность Utair

В авиации опять обострилась конкуренция, что делает отрасль убыточной

как известно "Лучшая рыба - это колбаса" (с). По ходу скоро звание личшего ВДО прочно захвататят дивидендные акции.

Северсталь например мне видится довольно интересной в этом отношении. При том, что у компании растет инвестпрограмма, и дивиденды вроде бы должны падать, но в терминале увидел сообщение (пресс-релиз), что компания "будет использовать для расчета дивидендов показатель "нормализованного свободного денежного потока". Это означает, что инвестиции, превышающие "базовый" уровень прошлых лет в $800 миллионов будут исключены из расчета дивидендной базы".

В общем дивиденды будут хоть поменьше чем в прошлом году, но приличные.

Я в том году взял на пробу акций с идеей подержать ради дивидендов. Повторить трюк с МГТС так сказать. Меня, кстати, сразу свозило вниз (как раз примерно на сумму выплаченных квартальных дивидендов), но теперь ситуация выправляется. Продолжаем наблюдение. Пока ожидаемая див доха получается на уровне 13-14% чистыми. Сругут-преф конечно поинтереснее выглядит, но его тоже набрал изрядно))

Северсталь например мне видится довольно интересной в этом отношении. При том, что у компании растет инвестпрограмма, и дивиденды вроде бы должны падать, но в терминале увидел сообщение (пресс-релиз), что компания "будет использовать для расчета дивидендов показатель "нормализованного свободного денежного потока". Это означает, что инвестиции, превышающие "базовый" уровень прошлых лет в $800 миллионов будут исключены из расчета дивидендной базы".

В общем дивиденды будут хоть поменьше чем в прошлом году, но приличные.

Я в том году взял на пробу акций с идеей подержать ради дивидендов. Повторить трюк с МГТС так сказать. Меня, кстати, сразу свозило вниз (как раз примерно на сумму выплаченных квартальных дивидендов), но теперь ситуация выправляется. Продолжаем наблюдение. Пока ожидаемая див доха получается на уровне 13-14% чистыми. Сругут-преф конечно поинтереснее выглядит, но его тоже набрал изрядно))

#стройка

коллеги пишут о проблемах в Карелии в ходе подготовки к празднованию 100-я образования Карело-финской ССР.

Их интересуют прежде всего дела Ротенбергов, но я, как человек, некотрое время к карельской тематике причастный, хотел бы вставить 5 копеек про саму программу и то, какое влиняние она может оказать на дальнейшееую трансформацию системы управления.

Карелия при всем своем географическом, климатическом, ментальном и прочем несходстве, очень напоминает мне Сочи. Поскольку там вылезают те же проблемы, что и при подготовке Олимпиады. Быстро там организуется только пьянка, охота-рыбалка и поездки официальных делегаций в публичный дом. Все остальное происходит на пониженной скорости, очень трудно и очень медленно. И хотя в Карелии нет таких масштабов и таких объективных трудностей (в частности с землей), как были в Сочи, болячки системы управления лезут ровно те же самые.

Сочи без преувеличения строили под личным контролем Путина, в Карелии эту функцию исполняет Патрушев. После Сочи дела некоторых до этого успешных олигархов пошли если не под откос, то серьезно осложнились (в том числе и у Дерипаски). В Карелии происходит то же самое. Сначала начались "приключения" у Евтушенкова, а затем вот и Ротенбергов назревают неприятности. Потому что капиталы капиталами, а задание партии и правительства выполнять надо. Особенно, когда дело идет о ключевых имиджевых проектах.

Дело тут даже не в дворце спорта как таковом, а в том, что данный инцидент может послужить сигналом для остальных к началу дерибана бизнеса "не оправдавшего высокого доверия" исполнителя. А одному против всех устоять довольно сложно, даже если ты Ротенберг. Есть же ещё "закладка" в виде истории с ФК "Динамо", где крали все и много, но которую можно при желании повернуть как угодно, в том числе и обвинительном для Ротенбергов русле.

Итого: при всем том, что случай вроде бы здесь пока частный, я бы посоветовал внимательно наблюдать за ситуацией. Ибо возможно таким образом вспучило какие-то подковерные процессы. Как собственно и в случае с не знающем русского языка сенатором, который тоже находился в периметре "семьи" Газпрома.

коллеги пишут о проблемах в Карелии в ходе подготовки к празднованию 100-я образования Карело-финской ССР.

Их интересуют прежде всего дела Ротенбергов, но я, как человек, некотрое время к карельской тематике причастный, хотел бы вставить 5 копеек про саму программу и то, какое влиняние она может оказать на дальнейшееую трансформацию системы управления.

Карелия при всем своем географическом, климатическом, ментальном и прочем несходстве, очень напоминает мне Сочи. Поскольку там вылезают те же проблемы, что и при подготовке Олимпиады. Быстро там организуется только пьянка, охота-рыбалка и поездки официальных делегаций в публичный дом. Все остальное происходит на пониженной скорости, очень трудно и очень медленно. И хотя в Карелии нет таких масштабов и таких объективных трудностей (в частности с землей), как были в Сочи, болячки системы управления лезут ровно те же самые.

Сочи без преувеличения строили под личным контролем Путина, в Карелии эту функцию исполняет Патрушев. После Сочи дела некоторых до этого успешных олигархов пошли если не под откос, то серьезно осложнились (в том числе и у Дерипаски). В Карелии происходит то же самое. Сначала начались "приключения" у Евтушенкова, а затем вот и Ротенбергов назревают неприятности. Потому что капиталы капиталами, а задание партии и правительства выполнять надо. Особенно, когда дело идет о ключевых имиджевых проектах.

Дело тут даже не в дворце спорта как таковом, а в том, что данный инцидент может послужить сигналом для остальных к началу дерибана бизнеса "не оправдавшего высокого доверия" исполнителя. А одному против всех устоять довольно сложно, даже если ты Ротенберг. Есть же ещё "закладка" в виде истории с ФК "Динамо", где крали все и много, но которую можно при желании повернуть как угодно, в том числе и обвинительном для Ротенбергов русле.

Итого: при всем том, что случай вроде бы здесь пока частный, я бы посоветовал внимательно наблюдать за ситуацией. Ибо возможно таким образом вспучило какие-то подковерные процессы. Как собственно и в случае с не знающем русского языка сенатором, который тоже находился в периметре "семьи" Газпрома.

Компромат ГРУПП

Пришли за Романом Ротенбергом?

Николай Патрушев обвинил компанию «Спортконцепт» в срыве федеральной программы

#транспорт

Финавиа нашел денег на купон по первому выпуску!

Ну что же: в жизни всегда есть место подвигу. Поздравляем держателей! 20% из проголосовавших в нашем опросе верило в такой исход.

Финавиа нашел денег на купон по первому выпуску!

Ну что же: в жизни всегда есть место подвигу. Поздравляем держателей! 20% из проголосовавших в нашем опросе верило в такой исход.

#транспорт

сегодня определенно день Utair

просочились данные об условиях, которые компания предложила кредиторам. Списание 75% - это сильно, но вообще-то близко к реальности. Нынешний флот протянет лет 5-6 потом его надо либо массово обновлять, либо маршрутная сеть начнет сжиматься (самолеты станут выходить из строя). И так можно протянуть на падающих оборотах еще года 3-4. То есть за 8-9 лет реально что-то вернуть но далеко не всё. Я прикидывал очень грубо - при сохранении нынешней весьма скромной рентабельности и рестракте всего долгового портфеля на 0,01% реально платить проценты и вернуть примерно 30% основного долга. Если коньюнктура после 2020 года будет получше, то чуть больше, но не сильно - примерно 35-40%. Так что списание 75% и обслуживание остальных 25% по рыночной ставке в 9% - это примерно то же самое, только вид сбоку.

Как мне кажется, сейчас вопрос стоит следующим образом: обрезать проценты или основное тело кредита? Для банков и то и другое убыток, но списывая основной долг, они признают его прямо сейчас, а сохраняя тело и получая купон 0,01% они откладывают этот счастливый момент на потом. Непростой выбор что и говорить ((

сегодня определенно день Utair

просочились данные об условиях, которые компания предложила кредиторам. Списание 75% - это сильно, но вообще-то близко к реальности. Нынешний флот протянет лет 5-6 потом его надо либо массово обновлять, либо маршрутная сеть начнет сжиматься (самолеты станут выходить из строя). И так можно протянуть на падающих оборотах еще года 3-4. То есть за 8-9 лет реально что-то вернуть но далеко не всё. Я прикидывал очень грубо - при сохранении нынешней весьма скромной рентабельности и рестракте всего долгового портфеля на 0,01% реально платить проценты и вернуть примерно 30% основного долга. Если коньюнктура после 2020 года будет получше, то чуть больше, но не сильно - примерно 35-40%. Так что списание 75% и обслуживание остальных 25% по рыночной ставке в 9% - это примерно то же самое, только вид сбоку.

Как мне кажется, сейчас вопрос стоит следующим образом: обрезать проценты или основное тело кредита? Для банков и то и другое убыток, но списывая основной долг, они признают его прямо сейчас, а сохраняя тело и получая купон 0,01% они откладывают этот счастливый момент на потом. Непростой выбор что и говорить ((

Telegram

Авиадиспетчер

#UTAR #календарь

Минтранс РФ продолжит обсуждать ситуацию по долгам авиакомпании "Ютэйр" с кредиторами, ищет пути решения, - Дитрих

Минтранс проведет на этой неделе совещание по ситуации с долгом Utair - Дитрих

Ютейр в 2015 году заключила соглашение с…

Минтранс РФ продолжит обсуждать ситуацию по долгам авиакомпании "Ютэйр" с кредиторами, ищет пути решения, - Дитрих

Минтранс проведет на этой неделе совещание по ситуации с долгом Utair - Дитрих

Ютейр в 2015 году заключила соглашение с…

#нефть

ВР и Роснефть снова вместе. На сей раз в Якутии. Это еще не прорыв санкционной блокады (не шельф всё-таки), но симптом характерный. Скучно без хороших запасов. Хотя в Якутии пока ничего особо не нашли)

И кстати еще один звоночек, сигнализирующий о том, что дела движутся в интересном направлении стал иракский нефтепровод. На котором заработать особо не получится, но контроль над поставками в ключевом регионе получить вполне реально. По иронии судьбы Ирак - это бывшая вотчина ВР))

UPD: до кучи S&P ещё повысило рейтинг Роснефти ло инвестиционного уровня. Складывается ощущение что ИгорьИваныч с чем-то крупным о чем то договорился))

ВР и Роснефть снова вместе. На сей раз в Якутии. Это еще не прорыв санкционной блокады (не шельф всё-таки), но симптом характерный. Скучно без хороших запасов. Хотя в Якутии пока ничего особо не нашли)

И кстати еще один звоночек, сигнализирующий о том, что дела движутся в интересном направлении стал иракский нефтепровод. На котором заработать особо не получится, но контроль над поставками в ключевом регионе получить вполне реально. По иронии судьбы Ирак - это бывшая вотчина ВР))

UPD: до кучи S&P ещё повысило рейтинг Роснефти ло инвестиционного уровня. Складывается ощущение что ИгорьИваныч с чем-то крупным о чем то договорился))

ТЭКНОБЛОГ

British Petroleum "пошла в разведку" с "Роснефтью"

British Petroleum и "Роснефть" будут вместе вести разведку на двух новых нефтегазовых лицензионных участках в Якутии. Как говорится в отчете BP, договоренн. Новости: BP, бурение, Лицензия, разведка, роснефть.

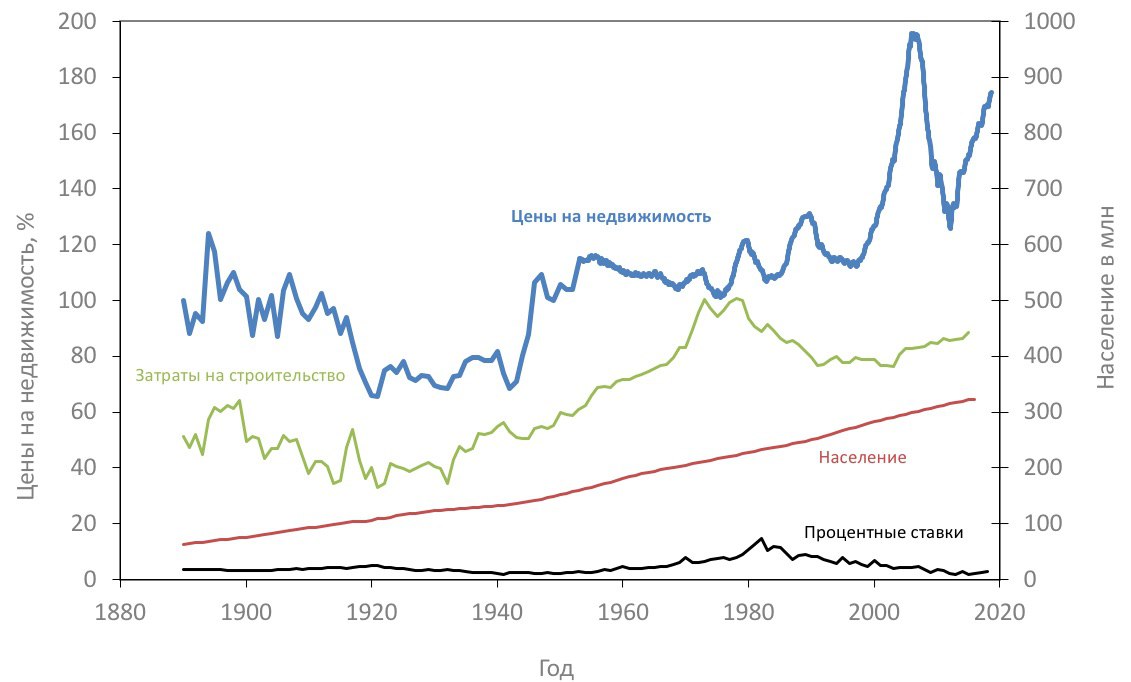

Forwarded from Канал Макро был взломан ботом

Цены на недвижимость с 1890 года

Многие считают недвижимость хорошим инвестиционным инструментом.

Действительно, земля – ресурс ограниченный, население растет, а его благосостояние из-за технического прогресса постоянно повышается. Соответственно, должны расти и цены на недвижимость. Но многие не учитывают и обратную сторону технического прогресса, также влияющую на стоимость недвижимости.

График ниже – Индекс реальных цен на недвижимость Шиллера-Кейса (недвижимость американская, но цены на нее в разных странах достаточно сильно коррелируют).

Сфокусируемся пока что на первой половине графика. Видно, что еще до Первый мировой войны цены имели тенденцию к снижению. Одним из объяснений этому может являться технический прогресс, снизивший транспортные расходы, что привело к резкому увеличению предложения земли. Вторым – цикл повышения процентных ставок, когда они выросли с 3 до 5%.

Резкое падение цен во время войны можно объяснить как самой войной, так и пандемией Испанки, от которого погибло в 5 раз больше людей, чем от самой войны. Последующему восстановлению помешала начавшаяся Великая депрессия, а резкий взлет цен во время Второй мировой объясняется масштабными субсидиями ветеранам на покупку недвижимости, а также всеобщей послевоенной эйфорией.

Но в итоге цены просто вернулись на довоенное значение, а с 1950 опять обозначили курс на снижение вплоть до 1975. Возможно, это была просто тенденция возврата к единице в реальных ценах, возможно, из-за очередного цикла повышения ставок (но мы не беремся однозначно утверждать это).

Ближе к концу 90-х начался бум на рынке жилья, цены выросли больше, чем в полтора раза. Шиллер объясняет это появлением большого количества информации в прессе о различных пузырях, подогревающих ажиотаж спекулянтов, но в этот раз спекулирующих уже не акциями, а недвижимостью.

Вывод

При прочих равных цены на недвижимость всегда стремились к росту не больше, чем на уровень инфляции. И это без учета налогов и расходов на обслуживание! Так себе инвестиция.

Но даже если за последние 20 лет что-то поменялась, то грядущая транспортная революция (автопилотизация и сращивание личного и общественного транспорта) резко расширит зону комфортного проживания и увеличит предложение земли. Безусловно, не завтра и не послезавтра, но в горизонте 10-20 лет, думаем, это вполне вероятно. Плюс новый цикл роста ставок удорожит обслуживание ипотечных кредитов.

И вопрос для нашего чата👇🏻 – как вы думаете, с чем связан сильный рост цен на недвижимость в Москве и других крупных городах в 2000-х?

Следствие централизации финансовых потоков страны или, может, корреляция с растущими ценами на недвижимость в других странах?

Важно личное мнение каждого подписчика канала, ведь все мы, так или иначе, либо владельцы недвижимости, либо думаем однажды ими стать.

#Недвижимость #Yield_history

Source: K. Knoll, M. Schularick, T. Steger “No Price Like Home”, R. Shiller “Irrational Exuberance”

@finfeed

Многие считают недвижимость хорошим инвестиционным инструментом.

Действительно, земля – ресурс ограниченный, население растет, а его благосостояние из-за технического прогресса постоянно повышается. Соответственно, должны расти и цены на недвижимость. Но многие не учитывают и обратную сторону технического прогресса, также влияющую на стоимость недвижимости.

График ниже – Индекс реальных цен на недвижимость Шиллера-Кейса (недвижимость американская, но цены на нее в разных странах достаточно сильно коррелируют).

Сфокусируемся пока что на первой половине графика. Видно, что еще до Первый мировой войны цены имели тенденцию к снижению. Одним из объяснений этому может являться технический прогресс, снизивший транспортные расходы, что привело к резкому увеличению предложения земли. Вторым – цикл повышения процентных ставок, когда они выросли с 3 до 5%.

Резкое падение цен во время войны можно объяснить как самой войной, так и пандемией Испанки, от которого погибло в 5 раз больше людей, чем от самой войны. Последующему восстановлению помешала начавшаяся Великая депрессия, а резкий взлет цен во время Второй мировой объясняется масштабными субсидиями ветеранам на покупку недвижимости, а также всеобщей послевоенной эйфорией.

Но в итоге цены просто вернулись на довоенное значение, а с 1950 опять обозначили курс на снижение вплоть до 1975. Возможно, это была просто тенденция возврата к единице в реальных ценах, возможно, из-за очередного цикла повышения ставок (но мы не беремся однозначно утверждать это).

Ближе к концу 90-х начался бум на рынке жилья, цены выросли больше, чем в полтора раза. Шиллер объясняет это появлением большого количества информации в прессе о различных пузырях, подогревающих ажиотаж спекулянтов, но в этот раз спекулирующих уже не акциями, а недвижимостью.

Вывод

При прочих равных цены на недвижимость всегда стремились к росту не больше, чем на уровень инфляции. И это без учета налогов и расходов на обслуживание! Так себе инвестиция.

Но даже если за последние 20 лет что-то поменялась, то грядущая транспортная революция (автопилотизация и сращивание личного и общественного транспорта) резко расширит зону комфортного проживания и увеличит предложение земли. Безусловно, не завтра и не послезавтра, но в горизонте 10-20 лет, думаем, это вполне вероятно. Плюс новый цикл роста ставок удорожит обслуживание ипотечных кредитов.

И вопрос для нашего чата👇🏻 – как вы думаете, с чем связан сильный рост цен на недвижимость в Москве и других крупных городах в 2000-х?

Следствие централизации финансовых потоков страны или, может, корреляция с растущими ценами на недвижимость в других странах?

Важно личное мнение каждого подписчика канала, ведь все мы, так или иначе, либо владельцы недвижимости, либо думаем однажды ими стать.

#Недвижимость #Yield_history

Source: K. Knoll, M. Schularick, T. Steger “No Price Like Home”, R. Shiller “Irrational Exuberance”

@finfeed

{kind=link}

#транспорт

Ну и конечно ни дня без Utair

Слухи множатся. Теперь вот Сургут выходит из состава акционеров. Ну что сказать - авиация держит марку. Только шоубизнес способен генерировать больше слухов, но что там за тематика - кто с кем спал и кто поёт под фанеру? Скукота)) То ли дело у нас. Миллиарды и бриллиантовый дым, не хуже чем у Ильфа и Петрова

UPD: Тут коллеги (говоря, правда, об Аэрофлоте) своевременно подсказали цитату из Баффета: " акции авиакомпаний сожгли так много капитала за прошедшие сто лет, что с этим мало что сравнится".👍

Ну и конечно ни дня без Utair

Слухи множатся. Теперь вот Сургут выходит из состава акционеров. Ну что сказать - авиация держит марку. Только шоубизнес способен генерировать больше слухов, но что там за тематика - кто с кем спал и кто поёт под фанеру? Скукота)) То ли дело у нас. Миллиарды и бриллиантовый дым, не хуже чем у Ильфа и Петрова

UPD: Тут коллеги (говоря, правда, об Аэрофлоте) своевременно подсказали цитату из Баффета: " акции авиакомпаний сожгли так много капитала за прошедшие сто лет, что с этим мало что сравнится".👍

ura.news

Источник: основной акционер UTair готов отказаться от доли в авиакомпании — URA.RU

Читайте на URA.RU

#транспорт

Небольшой оффтоп. Анонсированный в СМИ переход московского метро на оплату по зонам скорее всего ждет примерно та же участь как и прочие начинаная в этой сфере (установку турникетов в автобусах, электробус, "инновационный трамвай", который невозможно отремонтировать и т.д.) - это будет дорого, бестолково и нерезультативно. Отнюдь не по технологическим причинам. И даже не потому, что инницируются данные мероприятия McKinsey, девиз работы которых в России можно сформулировать как " дорого и бесполезно".

А просто потому, что транспорт особенно в мегаполисе, он для того, чтобы привезти-отвезти население, а не для того, чтобы заработать, если говорить о системе в целом. Краткосрочно - да, метро станет приносить чуть больше денег. Примерно на ту величину, которую у него отняли сняв рекламу и убрав киоски в переходах. Но в итоге это просто приведет к очередному витку инфляции и не более того. Впрочем, для нынешних властей Москвы отсуствие логики уже норма. Они всерьез говорят том, что Москва это город для богатых, и одноврменно с этим хотят довести численность агломерации до 35 млн. человек в основном путем уплотнения застройки. На этом фоне чудачества в трансопртной сфере - это конечно мелочи игры)

Небольшой оффтоп. Анонсированный в СМИ переход московского метро на оплату по зонам скорее всего ждет примерно та же участь как и прочие начинаная в этой сфере (установку турникетов в автобусах, электробус, "инновационный трамвай", который невозможно отремонтировать и т.д.) - это будет дорого, бестолково и нерезультативно. Отнюдь не по технологическим причинам. И даже не потому, что инницируются данные мероприятия McKinsey, девиз работы которых в России можно сформулировать как " дорого и бесполезно".

А просто потому, что транспорт особенно в мегаполисе, он для того, чтобы привезти-отвезти население, а не для того, чтобы заработать, если говорить о системе в целом. Краткосрочно - да, метро станет приносить чуть больше денег. Примерно на ту величину, которую у него отняли сняв рекламу и убрав киоски в переходах. Но в итоге это просто приведет к очередному витку инфляции и не более того. Впрочем, для нынешних властей Москвы отсуствие логики уже норма. Они всерьез говорят том, что Москва это город для богатых, и одноврменно с этим хотят довести численность агломерации до 35 млн. человек в основном путем уплотнения застройки. На этом фоне чудачества в трансопртной сфере - это конечно мелочи игры)