20231114-IH-Comment_ЮГК_Initial_coverage F.pdf

487.9 KB

ЮГК: Инвестиционный обзор по компании

🔥57👍21👏3🤬1

ЮГК выходит на IPO: разбираем бизнес и смотрим активы компании на Урале

Вчера мы выпустили обзор по ЮГК. Но это еще не все: как и обещали делимся видео, в котором разобрали бизнес и показали, как выглядит весь производственный процесс.

Для того, чтобы снять это видео, мы летали на Урал (в г. Пласт, Челябинской области).

Что вас ждет в видео:

— Разбор бизнеса компании: перспективы роста, финансы, сравнение с публичными конкурентами;

— Макро: ожидания по золоту;

— Золотодобывающие карьеры: сможете увидеть, как добывают руду. В том числе покажем проект роста — месторождение Курасан;

— Экскурсия на золотоизвлекающую фабрику (ЗИФ): узнаете, как из руды извлекается золото;

— Интервью с Главным казначеем компании, Максимом Хариным: узнаете, как устроен сбыт золота и с каким дисконтом к мировым ценам его продают;

И это еще далеко не все: мы также посмотрели на условия жизни вахтовиков и посетили теплицы, где компания выращивает овощи, фрукты, зелень. Зачем золотодобывающей компании теплицы (в которых даже живет попугай!) 😁 — смотрите в видео

Надеемся вам понравится! Приятного просмотра!

Вчера мы выпустили обзор по ЮГК. Но это еще не все: как и обещали делимся видео, в котором разобрали бизнес и показали, как выглядит весь производственный процесс.

Для того, чтобы снять это видео, мы летали на Урал (в г. Пласт, Челябинской области).

Что вас ждет в видео:

— Разбор бизнеса компании: перспективы роста, финансы, сравнение с публичными конкурентами;

— Макро: ожидания по золоту;

— Золотодобывающие карьеры: сможете увидеть, как добывают руду. В том числе покажем проект роста — месторождение Курасан;

— Экскурсия на золотоизвлекающую фабрику (ЗИФ): узнаете, как из руды извлекается золото;

— Интервью с Главным казначеем компании, Максимом Хариным: узнаете, как устроен сбыт золота и с каким дисконтом к мировым ценам его продают;

И это еще далеко не все: мы также посмотрели на условия жизни вахтовиков и посетили теплицы, где компания выращивает овощи, фрукты, зелень. Зачем золотодобывающей компании теплицы (в которых даже живет попугай!) 😁 — смотрите в видео

Надеемся вам понравится! Приятного просмотра!

YouTube

ЮГК выходит на IPO: разбираем бизнес и смотрим активы компании на Урале

ЮГК выходит на IPO. Мы решили разобраться, какие перспективы роста есть у золотодобывающей компании. В видео подробно разбираем бизнес и смотрим вживую, как компания добывает золото на Урале.

Наш отчёт по компании ЮГК https://t.me/InvestHeroes/4683

Акция…

Наш отчёт по компании ЮГК https://t.me/InvestHeroes/4683

Акция…

👍86🔥17👏8🤬4🤔2

Потребительский спрос: как дела у потребителей и ритейлеров

Делимся актуальным взглядом на потребительский сектор. Потребительский спрос в октябре не показывал заметных улучшений по сравнению с сентябрем. При этом видно, что потребители сокращают расходы на дорогие товары не первой необходимости (БТиЭ). А индекс потребительских настроений прекратил расти и перешел к плавному снижению.

Почему так и чего мы ждем от спроса далее - читайте в посте 👉🏻

Потребительские расходы на все виды товаров и услуг в октябре продолжали демонстрировать двухзначный рост

По данным Sberindex, расходы на все виды товаров и услуг в номинальном выражении в октябре в среднем росли на 15% г/г против прироста на 16% г/г в сентябре и 15.5% г/г в августе.

В реальном выражении расходы на все виды товаров и услуг в октябре показали рост ~8.4% г/г (при инфляции ~6.7%) против прироста на 9.4% г/г в сентябре (при инфляции ~6%). В первые две недели ноября динамика роста расходов потребителей на все категории в реальном выражении составила ~8% г/г.

По данным Sberindex, реальные расходы потребителей на непродовольственные товары в октябре превысили уровень 2021 г. (докризисного года), при этом видно, что потребители сократили м/м расходы на дорогие товары не первой необходимости

В октябре расходы потребителей на непродовольственные товары, судя по данным Sberindex, в реальном выражении превысили уровень докризисного 2021 г. на 2.7%. Ранее, в сентябре и августе, значение индекса находилось на уровне 2021 г. При этом по расходам потребителей на дорогие непродовольственные товары (не первой необходимости) видно ослабление потребительского спроса в октябре-ноябре по сравнению с предыдущими месяцами.

Расходы на бытовую технику и электронику (далее – БТиЭ) в октябре замедлились, но продолжили показывать рост г/г — в среднем ~12% против прироста в среднем на 37% г/г в сентябре (к одинаково низкой базе прошлого года, когда потребители начиная с апреля резко снизили траты на фоне экономической неопределенности). В отчете Sberindex также комментируется, что три последние недели октября наблюдалось снижение расходов на БТиЭ на 12% к среднему значению за сентябрь.

В октябре индекс потребительских настроений снижался, а склонность населения к сбережению росла второй месяц подряд и достигла максимального значения с марта 2023 г.,

Доля опрошенных (данные инФОМ), предпочитающих откладывать свободные деньги, а не тратить их на покупку дорогостоящих товаров, увеличилась до 55,3% (+2,1 п.п. к сентябрю). Это ее максимальное значение с марта 2023 года. Доля тех, кто предпочитает тратить свободные деньги, снизилась до 25,4% (-3,0 п.п. к сентябрю).

Индекс потребительских настроений, по данным инФОМ, в октябре снижался. По всей видимости, рост ставок по кредитам начинает в какой-то мере охлаждать спрос (подробнее об этом в разделе про банк. сектор)

Вывод: вероятно, рост ставок охлаждает спрос, при этом существенного снижения мы не ждем

Вероятно, условиях выросших ставок падает возможность приобретения товаров длительного пользования в кредит, что негативно сказывается на потребительских настроениях.

В предыдущем обзоре мы говорили о том, что логично ожидать, некоторого замедления динамики потребительских расходов в будущие месяцы после всплеска в августе-сентябре и в результате удорожания кредитования на фоне повышения ставки ЦБ, при этом, несмотря на это, спрос будет оставаться сильным. Мы продолжаем придерживаться этого взгляда. Основа сильного потребителя – рост его доходов и накопленные сбережения.

При этом, из общения с представителями продовольственных ритейлеров, мы делаем вывод, что потребитель по-прежнему остается избирательным в покупках. В ситуации ускоряющейся инфляции сравнительно низкая цена остается ключевым фактором выбора магазина. Ритейлеры продолжают инвестировать в промо и адаптировать ценностное предложение (в том числе расширять полку низкого ценового сегмента), растет популярность СТМ и жестких дискаунтеров. В результате все это оказывает некоторое давление на рентабельность ритейлеров (по сравнению с докризисным уровнем 2021 г.).

Делимся актуальным взглядом на потребительский сектор. Потребительский спрос в октябре не показывал заметных улучшений по сравнению с сентябрем. При этом видно, что потребители сокращают расходы на дорогие товары не первой необходимости (БТиЭ). А индекс потребительских настроений прекратил расти и перешел к плавному снижению.

Почему так и чего мы ждем от спроса далее - читайте в посте 👉🏻

Потребительские расходы на все виды товаров и услуг в октябре продолжали демонстрировать двухзначный рост

По данным Sberindex, расходы на все виды товаров и услуг в номинальном выражении в октябре в среднем росли на 15% г/г против прироста на 16% г/г в сентябре и 15.5% г/г в августе.

В реальном выражении расходы на все виды товаров и услуг в октябре показали рост ~8.4% г/г (при инфляции ~6.7%) против прироста на 9.4% г/г в сентябре (при инфляции ~6%). В первые две недели ноября динамика роста расходов потребителей на все категории в реальном выражении составила ~8% г/г.

По данным Sberindex, реальные расходы потребителей на непродовольственные товары в октябре превысили уровень 2021 г. (докризисного года), при этом видно, что потребители сократили м/м расходы на дорогие товары не первой необходимости

В октябре расходы потребителей на непродовольственные товары, судя по данным Sberindex, в реальном выражении превысили уровень докризисного 2021 г. на 2.7%. Ранее, в сентябре и августе, значение индекса находилось на уровне 2021 г. При этом по расходам потребителей на дорогие непродовольственные товары (не первой необходимости) видно ослабление потребительского спроса в октябре-ноябре по сравнению с предыдущими месяцами.

Расходы на бытовую технику и электронику (далее – БТиЭ) в октябре замедлились, но продолжили показывать рост г/г — в среднем ~12% против прироста в среднем на 37% г/г в сентябре (к одинаково низкой базе прошлого года, когда потребители начиная с апреля резко снизили траты на фоне экономической неопределенности). В отчете Sberindex также комментируется, что три последние недели октября наблюдалось снижение расходов на БТиЭ на 12% к среднему значению за сентябрь.

В октябре индекс потребительских настроений снижался, а склонность населения к сбережению росла второй месяц подряд и достигла максимального значения с марта 2023 г.,

Доля опрошенных (данные инФОМ), предпочитающих откладывать свободные деньги, а не тратить их на покупку дорогостоящих товаров, увеличилась до 55,3% (+2,1 п.п. к сентябрю). Это ее максимальное значение с марта 2023 года. Доля тех, кто предпочитает тратить свободные деньги, снизилась до 25,4% (-3,0 п.п. к сентябрю).

Индекс потребительских настроений, по данным инФОМ, в октябре снижался. По всей видимости, рост ставок по кредитам начинает в какой-то мере охлаждать спрос (подробнее об этом в разделе про банк. сектор)

Вывод: вероятно, рост ставок охлаждает спрос, при этом существенного снижения мы не ждем

Вероятно, условиях выросших ставок падает возможность приобретения товаров длительного пользования в кредит, что негативно сказывается на потребительских настроениях.

В предыдущем обзоре мы говорили о том, что логично ожидать, некоторого замедления динамики потребительских расходов в будущие месяцы после всплеска в августе-сентябре и в результате удорожания кредитования на фоне повышения ставки ЦБ, при этом, несмотря на это, спрос будет оставаться сильным. Мы продолжаем придерживаться этого взгляда. Основа сильного потребителя – рост его доходов и накопленные сбережения.

При этом, из общения с представителями продовольственных ритейлеров, мы делаем вывод, что потребитель по-прежнему остается избирательным в покупках. В ситуации ускоряющейся инфляции сравнительно низкая цена остается ключевым фактором выбора магазина. Ритейлеры продолжают инвестировать в промо и адаптировать ценностное предложение (в том числе расширять полку низкого ценового сегмента), растет популярность СТМ и жестких дискаунтеров. В результате все это оказывает некоторое давление на рентабельность ритейлеров (по сравнению с докризисным уровнем 2021 г.).

{kind=link}

👍53🔥14🤔4

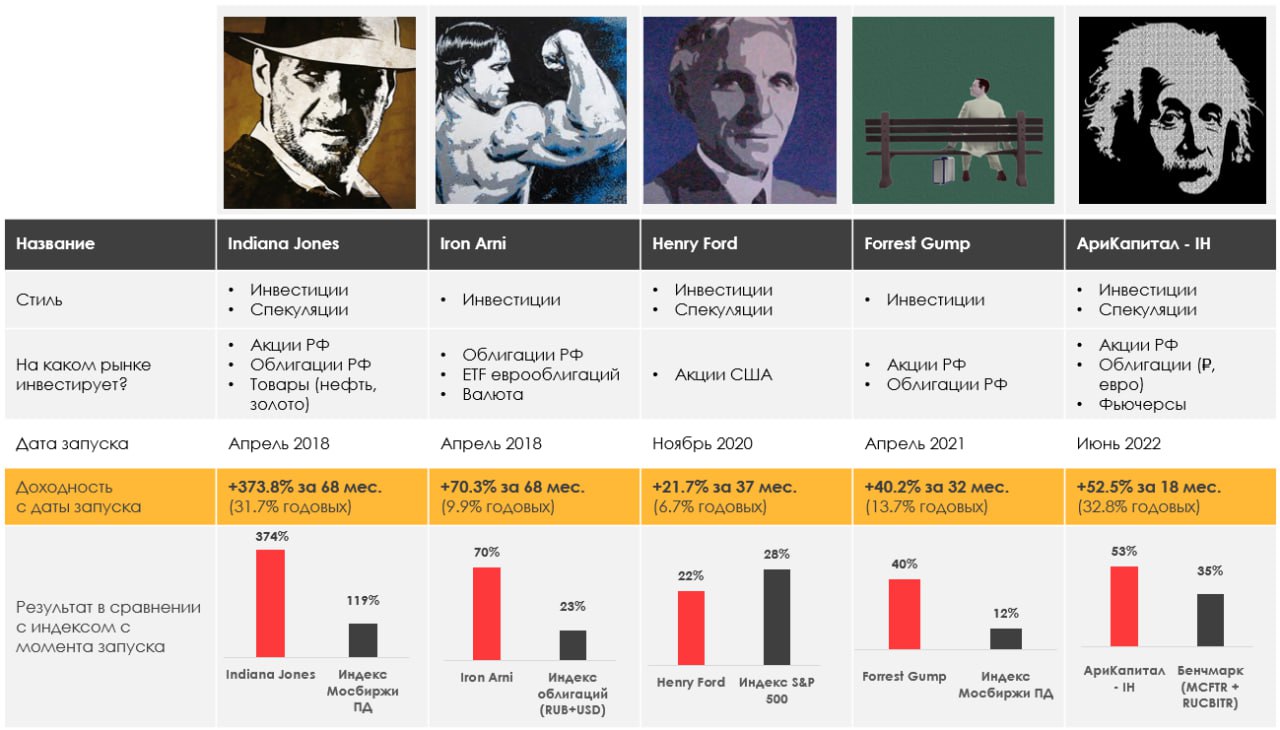

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.34%

> Henry Ford: 3.55%.

> Iron Arny: -0.08%

> Forrest Gump RU: -0.96%

> Фонд АриКапитал IH: -1.37%

> Индекс Мосбиржи ПД: -1.10%

> Индекс S&P500: 2.24%

Портфель IJ:

Рынок за неделю снизился, но не наш портфель:) И это очень приятно! Это удалось благодаря шорт-позициям в акциях Сегежи и ОГК-2 и торговле валютой. Смотрим на рынок позитивно - рост BRENT должен выступить поддержкой акциям на новой неделе.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель вырос за неделю на фоне позитивной конъюнктуры рынка, а также сильного движения в акциях технологических компаний. Неплохо показали себя и точечные ставки в секторе солнечной энергетики (First Solar за неделю вырос на 16%) и потребительском секторе (Crocs за неделю вырос на 14%). Нефтяные ставки также закрыли неделю в плюсе на фоне пятничного отскока цен на нефть на 3.5%.

Портфель Iron Arny:

Портфель облигаций незначительно скорректировался за прошедшую неделю, т.к. вышли данные по инфляции, которые дают основания для повышения КС до 16% на заседании 22 декабря. Сохраняем часть портфеля в защитных инструментах.

Портфель Forrest Gump RU:

За неделю портфель умеренно снизился на 0.96% вслед за снижением рынка. Основной ставкой в портфеле остаются компании внутреннего рынка, также сохраняем высокую ставку на нефтегазовый сектор. На горизонте месяца ждем нефть выше, это выступит фактором поддержки рынка.

Фонд АриКапитал IH:

Фонд продолжает держать долю акций выше 70%, отправили заявку на участие в IPO ЮГК, меняли рублевые облигации на замещающие бонды Газпрома. Готовы и далее наращивать долю валютных бумаг при курсе ниже 90руб/долл.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.34%

> Henry Ford: 3.55%.

> Iron Arny: -0.08%

> Forrest Gump RU: -0.96%

> Фонд АриКапитал IH: -1.37%

> Индекс Мосбиржи ПД: -1.10%

> Индекс S&P500: 2.24%

Портфель IJ:

Рынок за неделю снизился, но не наш портфель:) И это очень приятно! Это удалось благодаря шорт-позициям в акциях Сегежи и ОГК-2 и торговле валютой. Смотрим на рынок позитивно - рост BRENT должен выступить поддержкой акциям на новой неделе.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель вырос за неделю на фоне позитивной конъюнктуры рынка, а также сильного движения в акциях технологических компаний. Неплохо показали себя и точечные ставки в секторе солнечной энергетики (First Solar за неделю вырос на 16%) и потребительском секторе (Crocs за неделю вырос на 14%). Нефтяные ставки также закрыли неделю в плюсе на фоне пятничного отскока цен на нефть на 3.5%.

Портфель Iron Arny:

Портфель облигаций незначительно скорректировался за прошедшую неделю, т.к. вышли данные по инфляции, которые дают основания для повышения КС до 16% на заседании 22 декабря. Сохраняем часть портфеля в защитных инструментах.

Портфель Forrest Gump RU:

За неделю портфель умеренно снизился на 0.96% вслед за снижением рынка. Основной ставкой в портфеле остаются компании внутреннего рынка, также сохраняем высокую ставку на нефтегазовый сектор. На горизонте месяца ждем нефть выше, это выступит фактором поддержки рынка.

Фонд АриКапитал IH:

Фонд продолжает держать долю акций выше 70%, отправили заявку на участие в IPO ЮГК, меняли рублевые облигации на замещающие бонды Газпрома. Готовы и далее наращивать долю валютных бумаг при курсе ниже 90руб/долл.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍27🔥4👏3😁1

Новые Пироги уже на YouTube!

В свежем выпуске мы от идей снова вернулись к общим трендам рынков:

(1) Что произошло на рынке нефти, что ждать дальше, и почему 20% обвал BRENT не привел к обвалу российского рынка?

(2) Будет ли доллар ниже 89₽? Освежаем картинку на этом рынке, чтобы планировать покупки валюты

(3) Еще одна новая тема: компании не хотят занимать дорого в валюте, поэтому рынок ЗО в перспективе будет сужаться (а цены должны расти).

Обсуждаем масштабы и выводы для наших портфелей

(4) На примере Роснефти смотрим на экономику компании:

- может ли инвестиция в нефтегазовую компанию составить конкуренцию облигациям?

- вот почему российский рынок не упал больше чем на 5%, а РТС все еще растет

На этой неделе материал этого и прошлого выпуска мне пригодился: несмотря на снижение рынка мой портфель рос!

Уже через 4 дня стартует эфир и акция в честь Black Friday! Регистрация по ссылке @BlackFriday_IH_Bot

Важные выпуски на следующие недели - снова в выпуске!

В свежем выпуске мы от идей снова вернулись к общим трендам рынков:

(1) Что произошло на рынке нефти, что ждать дальше, и почему 20% обвал BRENT не привел к обвалу российского рынка?

(2) Будет ли доллар ниже 89₽? Освежаем картинку на этом рынке, чтобы планировать покупки валюты

(3) Еще одна новая тема: компании не хотят занимать дорого в валюте, поэтому рынок ЗО в перспективе будет сужаться (а цены должны расти).

Обсуждаем масштабы и выводы для наших портфелей

(4) На примере Роснефти смотрим на экономику компании:

- может ли инвестиция в нефтегазовую компанию составить конкуренцию облигациям?

- вот почему российский рынок не упал больше чем на 5%, а РТС все еще растет

На этой неделе материал этого и прошлого выпуска мне пригодился: несмотря на снижение рынка мой портфель рос!

Уже через 4 дня стартует эфир и акция в честь Black Friday! Регистрация по ссылке @BlackFriday_IH_Bot

Важные выпуски на следующие недели - снова в выпуске!

YouTube

Обвал в нефти, бакс ниже 89 и почему рынок ЗО в перспективе будет сужаться?

Закрытая распродажа Black Friday, эфир и конкурс с 23-27 ноября по ссылке https://t.me/BlackFriday_IH_Bot

Канал Сергея Пирогова - https://t.me/PirogovLive

Канал РФ аналитика https://t.me/InvestHeroes

Канал США аналитика https://t.me/InvestHeroesGlobal

Канал Сергея Пирогова - https://t.me/PirogovLive

Канал РФ аналитика https://t.me/InvestHeroes

Канал США аналитика https://t.me/InvestHeroesGlobal

👍53🔥5

Forwarded from Сергей Пирогов (Sergei Pirogov)

Картинка в Пирогах

#issue

Уважаемые читатели, видим, что с картинкой Пирогов в этот получилось качество хуже.

Чтобы вы все поняли, делюсь слайдами. А мы пока выясним что пошло не так на студии.

#issue

Уважаемые читатели, видим, что с картинкой Пирогов в этот получилось качество хуже.

Чтобы вы все поняли, делюсь слайдами. А мы пока выясним что пошло не так на студии.

👍42👏4

Что происходит с ценами на золото?

За последний год взаимосвязь золота с реальной 10-летней доходностью сильно ухудшилась и плохо объясняет текущую цену золота. В посте поговорим про спрос на золото со стороны мировых ЦБ, ожидания по снижению ставки ФРС и геополитический фон, а также дадим актуальный взгляд на цены на золото.

Взаимосвязь между реальной доходностью и ценами на золото перестала работать

Золото исторически взаимосвязано с реальными процентными ставками: снижение ставки, как правило, приводит к повышению цен на золото. Реальная 10-летняя доходность облигаций считается как разность между доходностями 10-летних облигаций и доходностью 10-летних инфляционных ожиданий.

За последний год взаимосвязь золота с реальной 10-летней доходностью ухудшилась. В текущих ценах на золото находится премия в размере ~600-700 $/унц. (золото исходя из исторической модели должно стоить 1200-1300 $/унц.) , если исходить из модели взаимосвязи с реальными процентными ставками. Соответственно, такая модель сейчас плохо объясняет цену золота.

Поскольку золото остаётся по смыслу как валюта, т.е. средство сохранения стоимости, то логично предположить, что корреляция между ценами на золото и 10-летней реальной доходностью будет работать в ближайшем будущем, но уже с другими параметрами. Т.е. снижение 10-летней реальной доходности при прочих равных должно приводить к росту цен на золото.

А пока мы видим, что основной фактор, позволивший вырасти ценам на золото в последний год, несмотря на рост 10-летней доходности, — это сильный спрос со стороны мировых центральных банков.

Спрос на золото и ожидания снижения ставки ФРС поддерживают цены на высоком уровне

В период с 2013 по 2021 год спрос на золото со стороны мировых центральных банков составлял 80-200 тонн в квартал. За последние 2 года ежеквартальный спрос, согласно данным WGC, значительно вырос, до 340-460 тонн в квартал. В основном это связано с покупкой золота банками Китая после существенного сокращения их позиций в американских облигациях. Именно этот фактор, на наш взгляд, поддерживал цену на золото и не давал ей опуститься ниже 1800 $/унц. Китай уже продал часть своих позиций в американских облигациях, но объемы настолько большие, что хватит еще на несколько лет продаж при желании.

Ожидания по снижению ставки ФРС также, по нашим оценкам, будут позитивно влиять на цену золота. В базовом сценарии мы ждем, что в 2024 году они опустятся на 0.5 - 1 п.п. на фоне замедления Core CPI. Более низкие ставки будут позитивно влиять на цены драгоценных металлов, в том числе золота.

Актуальный взгляд на золото - боковик

Мы ожидаем широкий боковик цен в золоте от 1850 до 2150 $/унц в ближайшие 1-2 года. Сильного роста цен на золото в отсутствие мировых шоков не прогнозируем.

Вероятность нахождения цен золота в верхнем диапазоне выше. Спрос на металл со стороны мировых центробанков, особенно Китая, предположительно будет стабильно высоким, что будет поддерживать текущие цены на золото. Кроме этого, пик ставки подходит к концу. Снижение ставки ФРС окажет позитивное влияние на цены драгоценных металлов, в том числе золота.

Марк Пальшин

Senior Analyst

@Palshinmd

За последний год взаимосвязь золота с реальной 10-летней доходностью сильно ухудшилась и плохо объясняет текущую цену золота. В посте поговорим про спрос на золото со стороны мировых ЦБ, ожидания по снижению ставки ФРС и геополитический фон, а также дадим актуальный взгляд на цены на золото.

Взаимосвязь между реальной доходностью и ценами на золото перестала работать

Золото исторически взаимосвязано с реальными процентными ставками: снижение ставки, как правило, приводит к повышению цен на золото. Реальная 10-летняя доходность облигаций считается как разность между доходностями 10-летних облигаций и доходностью 10-летних инфляционных ожиданий.

За последний год взаимосвязь золота с реальной 10-летней доходностью ухудшилась. В текущих ценах на золото находится премия в размере ~600-700 $/унц. (золото исходя из исторической модели должно стоить 1200-1300 $/унц.) , если исходить из модели взаимосвязи с реальными процентными ставками. Соответственно, такая модель сейчас плохо объясняет цену золота.

Поскольку золото остаётся по смыслу как валюта, т.е. средство сохранения стоимости, то логично предположить, что корреляция между ценами на золото и 10-летней реальной доходностью будет работать в ближайшем будущем, но уже с другими параметрами. Т.е. снижение 10-летней реальной доходности при прочих равных должно приводить к росту цен на золото.

А пока мы видим, что основной фактор, позволивший вырасти ценам на золото в последний год, несмотря на рост 10-летней доходности, — это сильный спрос со стороны мировых центральных банков.

Спрос на золото и ожидания снижения ставки ФРС поддерживают цены на высоком уровне

В период с 2013 по 2021 год спрос на золото со стороны мировых центральных банков составлял 80-200 тонн в квартал. За последние 2 года ежеквартальный спрос, согласно данным WGC, значительно вырос, до 340-460 тонн в квартал. В основном это связано с покупкой золота банками Китая после существенного сокращения их позиций в американских облигациях. Именно этот фактор, на наш взгляд, поддерживал цену на золото и не давал ей опуститься ниже 1800 $/унц. Китай уже продал часть своих позиций в американских облигациях, но объемы настолько большие, что хватит еще на несколько лет продаж при желании.

Ожидания по снижению ставки ФРС также, по нашим оценкам, будут позитивно влиять на цену золота. В базовом сценарии мы ждем, что в 2024 году они опустятся на 0.5 - 1 п.п. на фоне замедления Core CPI. Более низкие ставки будут позитивно влиять на цены драгоценных металлов, в том числе золота.

Актуальный взгляд на золото - боковик

Мы ожидаем широкий боковик цен в золоте от 1850 до 2150 $/унц в ближайшие 1-2 года. Сильного роста цен на золото в отсутствие мировых шоков не прогнозируем.

Вероятность нахождения цен золота в верхнем диапазоне выше. Спрос на металл со стороны мировых центробанков, особенно Китая, предположительно будет стабильно высоким, что будет поддерживать текущие цены на золото. Кроме этого, пик ставки подходит к концу. Снижение ставки ФРС окажет позитивное влияние на цены драгоценных металлов, в том числе золота.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍81👏7

Forwarded from Сергей Пирогов (Sergei Pirogov)

Кто радует меня сегодня в портфеле? - конечно же, OZON

#мысли_управляющего

#OZON

Летом я подсвечивал эту акцию как одну из очень перспективных, и до сих пор потенциал роста этой бумаги не исчерпан. Радует наших клиентов подписки с тех пор.

😭 Правда, признаюсь: я не додержал позицию целиком. Меня смутил наезд от Почты России, и с 8% я снизил долю OZON на портфель до 4% в логике "пусть реализуется риск - докуплю на коррекции". Но риск не реализовался.

В целом, выход на 15% FCF Yield в этой бумаге в 2025 году - все ещё мощнейшая перспектива - тогда бумаге впору стоить порядка 4,500Р. Но ещё много воды утечет до этих времен.

Отношусь к OZON как к штуке, которую можно просто купить надолго, потому что развиваются быстрее своего рынка (заявка на лидерство) и вышли в период монетизации своего масштаба, а не просто вваливают деньги в рост без перспективы прибыли.

👉 Не забывайте: BLACK FRIDAY близко. Уже через 3 дня будут 30-40% скидки на подписку Invest Heroes и обучающий курс, а в этот четверг - эфир с Виктором Туневым и Григорием Жирновым. Поговорим про экономику-2024 и рынок недвижимости.

Чтобы участвовать, нужно обязательно зарегистрироваться в Telegram-боте акции. Так узнаете обо всех позициях которые мы держим в портфелях :)

#мысли_управляющего

#OZON

Летом я подсвечивал эту акцию как одну из очень перспективных, и до сих пор потенциал роста этой бумаги не исчерпан. Радует наших клиентов подписки с тех пор.

😭 Правда, признаюсь: я не додержал позицию целиком. Меня смутил наезд от Почты России, и с 8% я снизил долю OZON на портфель до 4% в логике "пусть реализуется риск - докуплю на коррекции". Но риск не реализовался.

В целом, выход на 15% FCF Yield в этой бумаге в 2025 году - все ещё мощнейшая перспектива - тогда бумаге впору стоить порядка 4,500Р. Но ещё много воды утечет до этих времен.

Отношусь к OZON как к штуке, которую можно просто купить надолго, потому что развиваются быстрее своего рынка (заявка на лидерство) и вышли в период монетизации своего масштаба, а не просто вваливают деньги в рост без перспективы прибыли.

👉 Не забывайте: BLACK FRIDAY близко. Уже через 3 дня будут 30-40% скидки на подписку Invest Heroes и обучающий курс, а в этот четверг - эфир с Виктором Туневым и Григорием Жирновым. Поговорим про экономику-2024 и рынок недвижимости.

Чтобы участвовать, нужно обязательно зарегистрироваться в Telegram-боте акции. Так узнаете обо всех позициях которые мы держим в портфелях :)

👍43

Как остановка НПЗ в Болгарии повлияет на Лукойл

#LKOH

Болгария планирует отменить квоты на экспорт нефтепродуктов с зарубежного НПЗ Лукойла в г. Бургас. Из-за этого НПЗ может прекратить работу. Рассмотрим подробнее, как это может сказаться на компании.

- Объем нефтепереработки на НПЗ в Болгарии составляет 6.5 млн т, 11% от общего объема переработки нефти Лукойла

Лукойл владеет крупным НПЗ в Болгарии – Нефтохим Бургас, мощность нефтепереработки завода составляет 9.5 млн т/год, фактический объем переработки - 6.5 млн т/год. НПЗ является основным поставщиком топлива на внутренний рынок Болгарии. На НПЗ в Болгарии приходится около 11% от объема переработки нефти Лукойла в 2023 г.

- Планировалось, что НПЗ откажется от российской нефти до октября 2024 г.

Ранее Болгария установила ряд ограничений на работу НПЗ в Бургасе. Вероятно, рассчитывалось, что Лукойл решит продать НПЗ. В середине ноября 2023 г. Болгария утвердила законопроект, по которому НПЗ должен отказаться от российской нефти к октябрю 2024 г. Планировалось, что НПЗ будет перерабатывать не более 80% нефти российского происхождения до 31 декабря 2023 г., не более 75% — до 31 марта 2024 г., не более 50% — до 30 июня 2024 г., не более 25% - до конца сентября 2024 г., а с октября 2024 г. полностью откажется от российской нефти.

Также в этом году Болгария ввела налог на прибыль на уровне 60% для НПЗ. Налог на прибыль будет сокращен до 15% в случае продажи завода. При этом НПЗ в Бургасе обязан провести модернизацию на €500 млн для переработки нероссийских сортов нефти. В октябре Litasco (100% дочерняя компания Лукойла, основной акционер НПЗ в Бургасе) заявила, что предложений о покупке завода не поступало и компания не ищет покупателей.

- Сейчас Болгария решила ускорить отказ от российской нефти на НПЗ и не выдавать квоты на экспорт нефтепродуктов

В ноябре 2023 г. Болгария решила ускорить отказ от российской нефти на НПЗ. Теперь НПЗ в Бургасе должен будет отказаться от российской нефти к марту 2024 г. Также с января 2024 г. НПЗ не сможет экспортировать нефтепродукты, т. к. Болгария приостановит выдачу квот.

НПЗ в Бургасе предупредил Правительство Болгарии о возможной остановке производства: "Завод предупреждает, что приостановка квот на экспорт нефтепродуктов может привести к остановке производства, что повлечет за собой логистические риски и возможный кризис в снабжении Болгарии топливом".

Вывод

Есть риск, что Лукойл может приостановить работу завода, если он его не продаст (как НПЗ ISAB в Италии). Но, по нашей оценке, это повлияет на Лукойл несущественно: ожидаем влияние на EBITDA в пределах нескольких процентов. При этом Лукойл, вероятно, будет экспортировать сырую нефть, которую ранее направлял на НПЗ в Болгарии, что в значительной мере компенсирует негативный эффект от остановки завода.

Наталья Шангина

Senior Analyst

@Natalya_shg

#LKOH

Болгария планирует отменить квоты на экспорт нефтепродуктов с зарубежного НПЗ Лукойла в г. Бургас. Из-за этого НПЗ может прекратить работу. Рассмотрим подробнее, как это может сказаться на компании.

- Объем нефтепереработки на НПЗ в Болгарии составляет 6.5 млн т, 11% от общего объема переработки нефти Лукойла

Лукойл владеет крупным НПЗ в Болгарии – Нефтохим Бургас, мощность нефтепереработки завода составляет 9.5 млн т/год, фактический объем переработки - 6.5 млн т/год. НПЗ является основным поставщиком топлива на внутренний рынок Болгарии. На НПЗ в Болгарии приходится около 11% от объема переработки нефти Лукойла в 2023 г.

- Планировалось, что НПЗ откажется от российской нефти до октября 2024 г.

Ранее Болгария установила ряд ограничений на работу НПЗ в Бургасе. Вероятно, рассчитывалось, что Лукойл решит продать НПЗ. В середине ноября 2023 г. Болгария утвердила законопроект, по которому НПЗ должен отказаться от российской нефти к октябрю 2024 г. Планировалось, что НПЗ будет перерабатывать не более 80% нефти российского происхождения до 31 декабря 2023 г., не более 75% — до 31 марта 2024 г., не более 50% — до 30 июня 2024 г., не более 25% - до конца сентября 2024 г., а с октября 2024 г. полностью откажется от российской нефти.

Также в этом году Болгария ввела налог на прибыль на уровне 60% для НПЗ. Налог на прибыль будет сокращен до 15% в случае продажи завода. При этом НПЗ в Бургасе обязан провести модернизацию на €500 млн для переработки нероссийских сортов нефти. В октябре Litasco (100% дочерняя компания Лукойла, основной акционер НПЗ в Бургасе) заявила, что предложений о покупке завода не поступало и компания не ищет покупателей.

- Сейчас Болгария решила ускорить отказ от российской нефти на НПЗ и не выдавать квоты на экспорт нефтепродуктов

В ноябре 2023 г. Болгария решила ускорить отказ от российской нефти на НПЗ. Теперь НПЗ в Бургасе должен будет отказаться от российской нефти к марту 2024 г. Также с января 2024 г. НПЗ не сможет экспортировать нефтепродукты, т. к. Болгария приостановит выдачу квот.

НПЗ в Бургасе предупредил Правительство Болгарии о возможной остановке производства: "Завод предупреждает, что приостановка квот на экспорт нефтепродуктов может привести к остановке производства, что повлечет за собой логистические риски и возможный кризис в снабжении Болгарии топливом".

Вывод

Есть риск, что Лукойл может приостановить работу завода, если он его не продаст (как НПЗ ISAB в Италии). Но, по нашей оценке, это повлияет на Лукойл несущественно: ожидаем влияние на EBITDA в пределах нескольких процентов. При этом Лукойл, вероятно, будет экспортировать сырую нефть, которую ранее направлял на НПЗ в Болгарии, что в значительной мере компенсирует негативный эффект от остановки завода.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍80🤔18🔥8😁2

This media is not supported in your browser

VIEW IN TELEGRAM

Поздравляем ЮГК с размещением акций на Мосбирже!

Наш отчет по компании можно прочитать здесь

Видео о бизнесе компании и нашей поездке на ее активы на Урале смотрите здесь

Наш отчет по компании можно прочитать здесь

Видео о бизнесе компании и нашей поездке на ее активы на Урале смотрите здесь

🔥52👍38🤩6🤔3😁2

Актуальный взгляд на алюминий и Русал

#RUAL

В этом посте поговорим об основных факторах, влияющих на рынок алюминия, а также дадим актуальный взгляд на Русал (производитель алюминия).

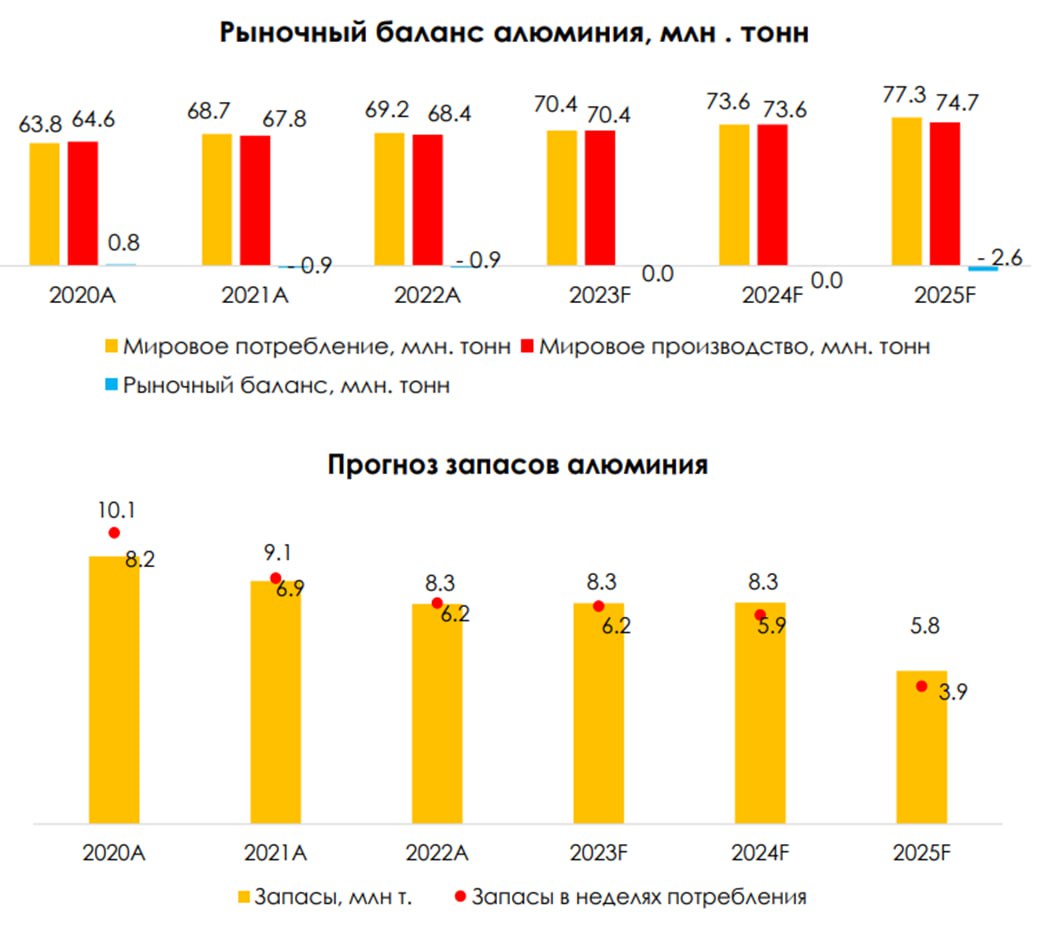

Рынок алюминия в ближайшие 1-2 года будет в балансе

По последним данным (Fitch), спрос на алюминий вне Китая оказался не таким сильным, как ожидалось ранее. В то же время Китай продолжил наращивать производство алюминия высокими темпами.

Это стало возможным благодаря восстановлению мощностей на фоне улучшения энергоснабжения в результате значительного сокращения стоимости электричества и достаточного уровня воды в водохранилищах. За последние 9 мес. производство алюминия в Китае выросло на 3.1% г/г, до 30.9 млн т (+5.3% к 2021 г.).

Исходя из вышеперечисленных факторов, мы ожидаем, что рынок алюминия будет в балансе в 2023-2024 гг., а далее на фоне сильного роста потребления в сфере зеленой энергетики без должного повышения цен на алюминий баланс сместится в сторону дефицита.

Мы ожидаем, что запасы алюминия в 2023-24 гг. будут находится на уровне 6.2 в неделях потребления. Далее, вероятно, запасы будут истощаться без должного роста производства алюминия.

Цены на алюминий, вероятно, вырастут в 2024, но уже не так сильно, как ожидалось ранее

Наш прогноз цен на алюминий строится на основании кривой себестоимости производителей с учетом добавления маржинальности в зависимости от стадии рынка (профицит/дефицит/баланс).

Мы проанализировали исторические периоды и выявили, что в условиях дефицита маржинальность производителей алюминия на 80%-ном перцентиле составляет 30-50%, а когда рынок находился в балансе — 5-25%. Сейчас мы ожидаем, что рынок алюминия в ближайшие 1-2 года будет находиться в балансе или легком профиците, поэтому для прогнозирования цен закладываем 15%-ную маржинальность для компаний, которые находятся на 80%-ном перцентиле кривой себестоимости. Это, по нашим оценкам, соответствует ценам ~2500 $/т. (прогноз на конец 2024 г.).

Актуальный взгляд на Русал

С момента нашего последнего поста мы пересмотрели взгляд на компанию с нейтрального на негативный.

В условиях сильного роста себестоимости, более низких по сравнению с 2022 г. цен реализации алюминия в 2023-24 гг., высокого долга и роста процентных платежей мы не считаем акции Русала интересными для покупки.

Кроме этого, мы ожидаем, что дивидендные выплаты от Норникеля будут значительно ниже, чем в 2020-21 гг. (750-1100 руб. против 1600-2700 руб. в 2019-21 гг.). Финансовое положение компании с учетом невысоких цен на алюминий, высокой долговой нагрузки и низких дивидендов от Норникеля нельзя назвать стабильным.

Марк Пальшин

Senior Analyst

@Palshinmd

#RUAL

В этом посте поговорим об основных факторах, влияющих на рынок алюминия, а также дадим актуальный взгляд на Русал (производитель алюминия).

Рынок алюминия в ближайшие 1-2 года будет в балансе

По последним данным (Fitch), спрос на алюминий вне Китая оказался не таким сильным, как ожидалось ранее. В то же время Китай продолжил наращивать производство алюминия высокими темпами.

Это стало возможным благодаря восстановлению мощностей на фоне улучшения энергоснабжения в результате значительного сокращения стоимости электричества и достаточного уровня воды в водохранилищах. За последние 9 мес. производство алюминия в Китае выросло на 3.1% г/г, до 30.9 млн т (+5.3% к 2021 г.).

Исходя из вышеперечисленных факторов, мы ожидаем, что рынок алюминия будет в балансе в 2023-2024 гг., а далее на фоне сильного роста потребления в сфере зеленой энергетики без должного повышения цен на алюминий баланс сместится в сторону дефицита.

Мы ожидаем, что запасы алюминия в 2023-24 гг. будут находится на уровне 6.2 в неделях потребления. Далее, вероятно, запасы будут истощаться без должного роста производства алюминия.

Цены на алюминий, вероятно, вырастут в 2024, но уже не так сильно, как ожидалось ранее

Наш прогноз цен на алюминий строится на основании кривой себестоимости производителей с учетом добавления маржинальности в зависимости от стадии рынка (профицит/дефицит/баланс).

Мы проанализировали исторические периоды и выявили, что в условиях дефицита маржинальность производителей алюминия на 80%-ном перцентиле составляет 30-50%, а когда рынок находился в балансе — 5-25%. Сейчас мы ожидаем, что рынок алюминия в ближайшие 1-2 года будет находиться в балансе или легком профиците, поэтому для прогнозирования цен закладываем 15%-ную маржинальность для компаний, которые находятся на 80%-ном перцентиле кривой себестоимости. Это, по нашим оценкам, соответствует ценам ~2500 $/т. (прогноз на конец 2024 г.).

Актуальный взгляд на Русал

С момента нашего последнего поста мы пересмотрели взгляд на компанию с нейтрального на негативный.

В условиях сильного роста себестоимости, более низких по сравнению с 2022 г. цен реализации алюминия в 2023-24 гг., высокого долга и роста процентных платежей мы не считаем акции Русала интересными для покупки.

Кроме этого, мы ожидаем, что дивидендные выплаты от Норникеля будут значительно ниже, чем в 2020-21 гг. (750-1100 руб. против 1600-2700 руб. в 2019-21 гг.). Финансовое положение компании с учетом невысоких цен на алюминий, высокой долговой нагрузки и низких дивидендов от Норникеля нельзя назвать стабильным.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍56🔥12🤔12

В 20:00 пройдет эфир Сергея Пирогова (CEO Invest Heroes) с Макроэкономистами Виктором Туневым, Григорием Жирновым, где они обсудят тему "Рынок недвижимости и перспективы экономики в 2024 году"

А после, мы пришлем вам предложения Черной пятницы, которое будет действовать до 27 ноября включительно! Не пропустите!

Регистрация по ссылке @BlackFriday_IH_Bot

А после, мы пришлем вам предложения Черной пятницы, которое будет действовать до 27 ноября включительно! Не пропустите!

Регистрация по ссылке @BlackFriday_IH_Bot

👍37🔥10

🤰🏼Рынок замещающих облигаций ждёт пополнение

#облигации

• До конца 2023 года, эмитенты корпоративных еврооблигаций обязаны заместить бумаги, хранящиеся в российских депозитариях согласно 430 Указу.

• В результате этого рынок может вырасти в 2 раза до $31-32 млрд (сейчас $~16.5 млрд). Это приведет к росту предложения и, возможно, надавит на цены уже торгующихся бумаг.

• Сочетание этого фактора с процессом укрепления рубля даёт хорошую точку для покупки ЗО с т.з. цен в % от номинала в декабре текущего года.

• Также хорошие цены, но уже с т.з. рублевой цены, могут быть в 1 кв. 2024, т.к. мы можем увидеть дальнейшее укрепления рубля на фоне сезонно слабого импорта. Присоединяйтесь, чтобы быть в курсе какие новые замещающие облигации будут интересны к покупке.

Кто из эмитентов уже начал процесс

• С 9 по 16 ноября был сбор заявок на рублевые еврооблигации Альфа-Банка с погашением в 2025 году.

• С 13 по 23 ноября идет сбор заявок на два "вечных" выпуска Тинькофф.

• С 15 по 22 ноября прошел сбор заявок на облигации ГТЛК в долларах, с погашением в 2024 году, а с сегодняшнего дня стартовал сбор на бумаги с погашением в 2025 году.

Видим, что первым пошел финансовый сектор. На очереди Совкомбанк, ВТБ, МКБ, ХКФ Банк и остальные выпуски у Альфы и ГТЛК.

Из нефинансового сектора в ближайшее время должны начать процесс: ГМК Норникель, ТМК, АЛРОСА, Домодедово, Нордголд, ПМХ, Полюс, Сибур.

РЖД, НЛМК и ВЭБ.РФ проводили голосования за сохранение прямых выплат, но результаты неизвестны.

Кстати, Норникель тоже проводил такую процедуру, но не собрал достаточного количества голосов, чтобы освободиться от замещения. Поэтому высока вероятность, что и у остальных тоже не получится и надо будет выпускать замещающие облигации.

Освобождение от замещения получила Северсталь, но там решающую роль сыграл срок погашения 2024 год. По закону, бумаги с погашением до конца 2024 года можно не замещать, если у эмитента отсутствует задолженность перед резидентами, хранящими еврооблигации в иностранных депозитариях.

По мере процесса будем делать апдейты. Оставайтесь на связи.

#облигации

• До конца 2023 года, эмитенты корпоративных еврооблигаций обязаны заместить бумаги, хранящиеся в российских депозитариях согласно 430 Указу.

• В результате этого рынок может вырасти в 2 раза до $31-32 млрд (сейчас $~16.5 млрд). Это приведет к росту предложения и, возможно, надавит на цены уже торгующихся бумаг.

• Сочетание этого фактора с процессом укрепления рубля даёт хорошую точку для покупки ЗО с т.з. цен в % от номинала в декабре текущего года.

• Также хорошие цены, но уже с т.з. рублевой цены, могут быть в 1 кв. 2024, т.к. мы можем увидеть дальнейшее укрепления рубля на фоне сезонно слабого импорта. Присоединяйтесь, чтобы быть в курсе какие новые замещающие облигации будут интересны к покупке.

Кто из эмитентов уже начал процесс

• С 9 по 16 ноября был сбор заявок на рублевые еврооблигации Альфа-Банка с погашением в 2025 году.

• С 13 по 23 ноября идет сбор заявок на два "вечных" выпуска Тинькофф.

• С 15 по 22 ноября прошел сбор заявок на облигации ГТЛК в долларах, с погашением в 2024 году, а с сегодняшнего дня стартовал сбор на бумаги с погашением в 2025 году.

Видим, что первым пошел финансовый сектор. На очереди Совкомбанк, ВТБ, МКБ, ХКФ Банк и остальные выпуски у Альфы и ГТЛК.

Из нефинансового сектора в ближайшее время должны начать процесс: ГМК Норникель, ТМК, АЛРОСА, Домодедово, Нордголд, ПМХ, Полюс, Сибур.

РЖД, НЛМК и ВЭБ.РФ проводили голосования за сохранение прямых выплат, но результаты неизвестны.

Кстати, Норникель тоже проводил такую процедуру, но не собрал достаточного количества голосов, чтобы освободиться от замещения. Поэтому высока вероятность, что и у остальных тоже не получится и надо будет выпускать замещающие облигации.

Освобождение от замещения получила Северсталь, но там решающую роль сыграл срок погашения 2024 год. По закону, бумаги с погашением до конца 2024 года можно не замещать, если у эмитента отсутствует задолженность перед резидентами, хранящими еврооблигации в иностранных депозитариях.

По мере процесса будем делать апдейты. Оставайтесь на связи.

{kind=link}

👍81👏6😁3🤯2

#divingdeeper

Обзор ситуации на российском рынке акций

Рубль существенно укрепился за последний месяц, c 19 октября с уровня 97 до 88-89 руб/долл. При прочих равных это негатив для рублевого рынка акций. Во-первых, большая часть индекса это экспортеры, прибыль которых напрямую зависит от курса рубля. Во-вторых, более крепкий рубль предполагает меньшие налоговые поступления в краткосрочном периоде, что снова возвращает на повестку риски превышения плана по дефициту бюджета. Риск для рынка акций состоит в возможности дополнительных налоговых изъятий.

Ставки достигли новых максимумов, и сейчас на денежном рынке есть возможность разместить средства под 14.5% годовых практически без риска. Такая альтернатива рынку акций при прочих равных давит на рынок.

При этом индекс Мосбиржи за тот же период почти не упал, находился в боковике. У этого есть логические причины: рубль около 90 - это всё еще слабый рубль, и текущие котировки экспортеров не отражают их прибылей при таком курсе валюты, т.е. продавать из-за укрепления со 100 до 90 это нелогично. При этом потенциал роста акций существенно выше 15% в год, по ряду фишек мы и другие аналитики видим потенциал роста на 30-40% с текущих.

В итоге у инвестора есть три привлекательные альтернативы:

1. доллар можно купить по 88, причём взять замещающие облигации 6-6.5% и получать высокую валютную доходность.

2. Получать доходность около 15-17% годовых во флоутерах

3. акции с потенциалом роста 30-40%+ на горизонте года

Без таких сдерживающих факторов, как укрепление рубля и высокая ставка рынок скорее всего продолжил бы рост. Однако, появились две привлекательные альтернативы, которые привели к торможению рынка.

Александр Сайганов

Head of Research

@Hustleharde

Обзор ситуации на российском рынке акций

Рубль существенно укрепился за последний месяц, c 19 октября с уровня 97 до 88-89 руб/долл. При прочих равных это негатив для рублевого рынка акций. Во-первых, большая часть индекса это экспортеры, прибыль которых напрямую зависит от курса рубля. Во-вторых, более крепкий рубль предполагает меньшие налоговые поступления в краткосрочном периоде, что снова возвращает на повестку риски превышения плана по дефициту бюджета. Риск для рынка акций состоит в возможности дополнительных налоговых изъятий.

Ставки достигли новых максимумов, и сейчас на денежном рынке есть возможность разместить средства под 14.5% годовых практически без риска. Такая альтернатива рынку акций при прочих равных давит на рынок.

При этом индекс Мосбиржи за тот же период почти не упал, находился в боковике. У этого есть логические причины: рубль около 90 - это всё еще слабый рубль, и текущие котировки экспортеров не отражают их прибылей при таком курсе валюты, т.е. продавать из-за укрепления со 100 до 90 это нелогично. При этом потенциал роста акций существенно выше 15% в год, по ряду фишек мы и другие аналитики видим потенциал роста на 30-40% с текущих.

В итоге у инвестора есть три привлекательные альтернативы:

1. доллар можно купить по 88, причём взять замещающие облигации 6-6.5% и получать высокую валютную доходность.

2. Получать доходность около 15-17% годовых во флоутерах

3. акции с потенциалом роста 30-40%+ на горизонте года

Без таких сдерживающих факторов, как укрепление рубля и высокая ставка рынок скорее всего продолжил бы рост. Однако, появились две привлекательные альтернативы, которые привели к торможению рынка.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍102🔥6

Новый выпуск Пирогов уже на YouTube!

Как вы поняли из обложки с Морфеусом, мы поговорим о выборе.

Выбора на самом деле два:

- акции или облигации

- если акции, то что действительно переигрывает 15-16% годовых?

Отсюда - наши темы:

1. Какие 2 стиля, на мой взгляд, успешно конкурируют с облигациями?

2. Кэш машины: какие акции зарабатывают акционерам 20-30% годовых денежным потоком?

3. Растишки: какие бизнесы заметно увеличатся в размерах в 2024 году, что оправдывает их переоценку (если бизнес-план будет выполнен)

4. Ну и поговорили о вечном - о нефти и рубле. Помните про покупки валюты для ФНБ?

Надеюсь, мои размышления окажутся для вас полезными!

Как вы поняли из обложки с Морфеусом, мы поговорим о выборе.

Выбора на самом деле два:

- акции или облигации

- если акции, то что действительно переигрывает 15-16% годовых?

Отсюда - наши темы:

1. Какие 2 стиля, на мой взгляд, успешно конкурируют с облигациями?

2. Кэш машины: какие акции зарабатывают акционерам 20-30% годовых денежным потоком?

3. Растишки: какие бизнесы заметно увеличатся в размерах в 2024 году, что оправдывает их переоценку (если бизнес-план будет выполнен)

4. Ну и поговорили о вечном - о нефти и рубле. Помните про покупки валюты для ФНБ?

Надеюсь, мои размышления окажутся для вас полезными!

YouTube

Какие акции зарабатывают акционерам 20-30% годовых денежным потоком?

Закрытая распродажа Black Friday уже началась и пройдет да 27 ноября включительно!

Промокоды на черную пятницу https://t.me/PirogovLive/8744

Канал Сергея Пирогова - https://t.me/PirogovLive

Канал РФ аналитика https://t.me/InvestHeroes

Канал США аналитика…

Промокоды на черную пятницу https://t.me/PirogovLive/8744

Канал Сергея Пирогова - https://t.me/PirogovLive

Канал РФ аналитика https://t.me/InvestHeroes

Канал США аналитика…

👍52🔥10🤔1

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.84%

> Henry Ford: 0.86%.

> Iron Arny: 0.03%

> Forrest Gump RU: 0.50%

> Фонд АриКапитал IH: 1.04%

> Индекс Мосбиржи ПД: 0.36%

> Индекс S&P500: 1.00%

Портфель IJ:

Еще 1 хорошая неделя: рынок восстанавливался и мы подросли вместе с ним. Снова в копилке результатов прибыль и от шорта, и от лонга (и даже от замещаек). Портфель довольно сильно изменился - думаем, это пойдет ему на пользу.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

За последние две недели рынок акций США был в режиме ралли. Основная его часть - это возвращение к прежним уровням после октябрьского резкого падения. Большой тезис от аналитиков инвестбанков - рецессия перестала быть базовым сценарием, при этом инфляция существенно замедлилась, что повышает вероятность снижения ставок в 2024 году.

Портфель Iron Arny:

Портфель остался без изменений. Рынок ОФЗ и корпоратов с фикс. купоном потихоньку растет. При этом есть вероятность повышения КС до 16% на заседании 22 декабря. В замещающих облигациях начинается новая игра. Скоро появится много новых бумаг. Некоторые уже вышли на рынок. 40% портфеля сохраняем в защитных инструментах.

Портфель Forrest Gump RU:

Портфель остаётся в боковике вместе с рынком. С одной стороны сохраняется существенный апсайд, с другой стороны у инвесторов есть альтернатива в виде подешевевшего доллара и высокой рублёвой доходности, в результате чего рынок остаётся в боковике.

Фонд АриКапитал IH:

В фонде продолжаем держать повышенную долю на рынке акций (70%+), получили хорошую аллокацию (50) на ЮГК, на свободный лимит докупили с рынка.

Продолжили набирать позицию в валютных бумагах при курсе ниже 90 руб/долл, ждём выхода новых ЗО, чтобы сформировать долю до 30-40%, пока позволяет курс.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.84%

> Henry Ford: 0.86%.

> Iron Arny: 0.03%

> Forrest Gump RU: 0.50%

> Фонд АриКапитал IH: 1.04%

> Индекс Мосбиржи ПД: 0.36%

> Индекс S&P500: 1.00%

Портфель IJ:

Еще 1 хорошая неделя: рынок восстанавливался и мы подросли вместе с ним. Снова в копилке результатов прибыль и от шорта, и от лонга (и даже от замещаек). Портфель довольно сильно изменился - думаем, это пойдет ему на пользу.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

За последние две недели рынок акций США был в режиме ралли. Основная его часть - это возвращение к прежним уровням после октябрьского резкого падения. Большой тезис от аналитиков инвестбанков - рецессия перестала быть базовым сценарием, при этом инфляция существенно замедлилась, что повышает вероятность снижения ставок в 2024 году.

Портфель Iron Arny:

Портфель остался без изменений. Рынок ОФЗ и корпоратов с фикс. купоном потихоньку растет. При этом есть вероятность повышения КС до 16% на заседании 22 декабря. В замещающих облигациях начинается новая игра. Скоро появится много новых бумаг. Некоторые уже вышли на рынок. 40% портфеля сохраняем в защитных инструментах.

Портфель Forrest Gump RU:

Портфель остаётся в боковике вместе с рынком. С одной стороны сохраняется существенный апсайд, с другой стороны у инвесторов есть альтернатива в виде подешевевшего доллара и высокой рублёвой доходности, в результате чего рынок остаётся в боковике.

Фонд АриКапитал IH:

В фонде продолжаем держать повышенную долю на рынке акций (70%+), получили хорошую аллокацию (50) на ЮГК, на свободный лимит докупили с рынка.

Продолжили набирать позицию в валютных бумагах при курсе ниже 90 руб/долл, ждём выхода новых ЗО, чтобы сформировать долю до 30-40%, пока позволяет курс.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍24🔥5🤔2🤬2

Большие дивиденды нефтегазовых компаний уже близко

#нефтегаз #дивиденды

Дивиденды – важный драйвер для российского рынка акций. Нефтегазовые компании уже рекомендовали промежуточные дивиденды за 9 мес. 2023 г. В посте рассмотрим подробнее, когда и какие будут ближайшие выплаты.

- Татнефть рекомендовала дивиденды за 3 кв. 2023 г. выше ожиданий, вероятно, с повышенным коэффициентом выплат

Татнефть в октябре выплатила дивиденды за 1П 2023 г. в размере 27.54 руб./акцию или 62 млрд руб. По итогам 3 кв. Татнефть рекомендовала дивиденды на уровне 35.17 руб./акцию или 79 млрд руб. Дата закрытия реестра – 9 января 2024 г. (последний день для покупки – 8 января 2024 г.). Див. доходность – 5.5% к текущей цене.

Объявленный дивиденд был выше нашего прогноза и ожиданий рынка. Компания еще не публиковала отчетность за 3 кв. 2023 г. (отчетность может быть позже). Татнефть по див. политике платит дивиденды из расчета 50% от чистой прибыли. По нашей оценке, дивиденды по итогам 3 кв. 2023 г. составили около 95% от чистой прибыли за период.

При выплате 95% от ЧП дивиденд по итогам года может составить 100 руб./акцию (15.5% див. доходности). При сохранении выплаты за 4 кв. на уровне 50% от ЧП ожидаем дивиденды по итогам года на уровне 82 руб./акцию (12.7% див. доходности).

- Газпромнефть рекомендовала дивиденды за 9 мес. 2023 г. выше ожиданий, вероятно, с повышенным коэффициентом выплат

Газпромнефть рекомендовала дивиденды по итогам 9 мес. 2023 г. на уровне 82.94 руб./акцию или 391 млрд руб. Дата закрытия реестра – 27 декабря 2023 г. (последний день для покупки – 26 декабря 2023 г.). Див. доходность к текущей цене — 9.5%.

С учетом финансовых результатов компании по МСФО за 1П 2023 г. и нашего прогноза на 3 кв. 2023 г., мы предполагаем, что коэффициент выплат по итогам 9 мес. 2023 г. составил не 50%, как раньше, а около 75%. По див. политике Газпромнефть платит дивиденды в размере не менее 50% от чистой прибыли по МСФО.

Мы предполагаем, что Газпромнефть повысила норму выплаты дивидендов и теперь платит 75% от чистой прибыли, т. к. основной акционер компании - Газпром (доля в Газпромнефти >90%) нуждается в дивидендах из-за снижения прибыли. Если по итогам года коэффициент выплаты составит 75%, то ожидаем дивиденды по итогам года на уровне 110 руб./акцию (12.6% к текущей цене), если 50% - 101 руб./акцию (11.6% к текущей цене).

- Роснефть рекомендовала дивиденды на уровне ожиданий, Лукойл - ниже

Лукойл рекомендовал промежуточные дивиденды по итогам 9 мес. 2023 г. на уровне 447 руб./акцию или 309 млрд руб. (при этом дивиденды выплачиваются из расчёта результатов за 1П 2023 г., исходя из дивполитики и прежних выплат). Дата закрытия реестра – 17 декабря 2023 г. (последний день для покупки – 16 декабря 2023 г.). Див. доходность - 6.2% к текущей цене. Рекомендованные дивиденды за 9 мес. 2023 г. были ниже нашего прогноза и ниже, чем консенсус-прогноз (547 руб./акцию). Мы писали о этом в посте.

Роснефть рекомендовала дивиденды за 9 мес. 2023 г. (дивиденды выплачиваются из результатов за 1П, как у Лукойла) на уровне 30.77 руб./акцию или 292 млрд руб. Дата закрытия реестра – 11 января 2024 г. (последний день для покупки – 10 января 2024 г.). Див. доходность – 5.3% к текущей цене. Дивиденды были рекомендованы на уровне ожиданий, в соответствии с див. политикой, 50% от чистой прибыли за 1П 2023 г.

Вывод

В декабре 2023 г. – январе 2024 г. нефтегазовые компании заплатят дивиденды за 9 мес. 2023 г. Самая высокая див. доходность к текущей цене по ближайшей выплате – у Газпромнефти (9.5%) и Лукойла (6.2%). В конце декабря Лукойл выплатит 309 млрд руб., остальные нефтяники выплатят 762 млрд руб. в январе. Это будет притоком ликвидности на рынок акций.

При этом дивиденды Газпромнефти и Татнефти были рекомендованы выше ожиданий. Вероятно, они могли повысить коэффициент выплат из чистой прибыли по итогам 3 кв. 2023 г. и 9 мес. 2023 г. (до 75% у Газпромнефти и 95% у Татнефти). Соответственно, дивиденды по итогам года также могут быть выше.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефтегаз #дивиденды

Дивиденды – важный драйвер для российского рынка акций. Нефтегазовые компании уже рекомендовали промежуточные дивиденды за 9 мес. 2023 г. В посте рассмотрим подробнее, когда и какие будут ближайшие выплаты.

- Татнефть рекомендовала дивиденды за 3 кв. 2023 г. выше ожиданий, вероятно, с повышенным коэффициентом выплат

Татнефть в октябре выплатила дивиденды за 1П 2023 г. в размере 27.54 руб./акцию или 62 млрд руб. По итогам 3 кв. Татнефть рекомендовала дивиденды на уровне 35.17 руб./акцию или 79 млрд руб. Дата закрытия реестра – 9 января 2024 г. (последний день для покупки – 8 января 2024 г.). Див. доходность – 5.5% к текущей цене.

Объявленный дивиденд был выше нашего прогноза и ожиданий рынка. Компания еще не публиковала отчетность за 3 кв. 2023 г. (отчетность может быть позже). Татнефть по див. политике платит дивиденды из расчета 50% от чистой прибыли. По нашей оценке, дивиденды по итогам 3 кв. 2023 г. составили около 95% от чистой прибыли за период.

При выплате 95% от ЧП дивиденд по итогам года может составить 100 руб./акцию (15.5% див. доходности). При сохранении выплаты за 4 кв. на уровне 50% от ЧП ожидаем дивиденды по итогам года на уровне 82 руб./акцию (12.7% див. доходности).

- Газпромнефть рекомендовала дивиденды за 9 мес. 2023 г. выше ожиданий, вероятно, с повышенным коэффициентом выплат

Газпромнефть рекомендовала дивиденды по итогам 9 мес. 2023 г. на уровне 82.94 руб./акцию или 391 млрд руб. Дата закрытия реестра – 27 декабря 2023 г. (последний день для покупки – 26 декабря 2023 г.). Див. доходность к текущей цене — 9.5%.

С учетом финансовых результатов компании по МСФО за 1П 2023 г. и нашего прогноза на 3 кв. 2023 г., мы предполагаем, что коэффициент выплат по итогам 9 мес. 2023 г. составил не 50%, как раньше, а около 75%. По див. политике Газпромнефть платит дивиденды в размере не менее 50% от чистой прибыли по МСФО.

Мы предполагаем, что Газпромнефть повысила норму выплаты дивидендов и теперь платит 75% от чистой прибыли, т. к. основной акционер компании - Газпром (доля в Газпромнефти >90%) нуждается в дивидендах из-за снижения прибыли. Если по итогам года коэффициент выплаты составит 75%, то ожидаем дивиденды по итогам года на уровне 110 руб./акцию (12.6% к текущей цене), если 50% - 101 руб./акцию (11.6% к текущей цене).

- Роснефть рекомендовала дивиденды на уровне ожиданий, Лукойл - ниже

Лукойл рекомендовал промежуточные дивиденды по итогам 9 мес. 2023 г. на уровне 447 руб./акцию или 309 млрд руб. (при этом дивиденды выплачиваются из расчёта результатов за 1П 2023 г., исходя из дивполитики и прежних выплат). Дата закрытия реестра – 17 декабря 2023 г. (последний день для покупки – 16 декабря 2023 г.). Див. доходность - 6.2% к текущей цене. Рекомендованные дивиденды за 9 мес. 2023 г. были ниже нашего прогноза и ниже, чем консенсус-прогноз (547 руб./акцию). Мы писали о этом в посте.

Роснефть рекомендовала дивиденды за 9 мес. 2023 г. (дивиденды выплачиваются из результатов за 1П, как у Лукойла) на уровне 30.77 руб./акцию или 292 млрд руб. Дата закрытия реестра – 11 января 2024 г. (последний день для покупки – 10 января 2024 г.). Див. доходность – 5.3% к текущей цене. Дивиденды были рекомендованы на уровне ожиданий, в соответствии с див. политикой, 50% от чистой прибыли за 1П 2023 г.

Вывод

В декабре 2023 г. – январе 2024 г. нефтегазовые компании заплатят дивиденды за 9 мес. 2023 г. Самая высокая див. доходность к текущей цене по ближайшей выплате – у Газпромнефти (9.5%) и Лукойла (6.2%). В конце декабря Лукойл выплатит 309 млрд руб., остальные нефтяники выплатят 762 млрд руб. в январе. Это будет притоком ликвидности на рынок акций.

При этом дивиденды Газпромнефти и Татнефти были рекомендованы выше ожиданий. Вероятно, они могли повысить коэффициент выплат из чистой прибыли по итогам 3 кв. 2023 г. и 9 мес. 2023 г. (до 75% у Газпромнефти и 95% у Татнефти). Соответственно, дивиденды по итогам года также могут быть выше.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍84🔥13🤬2

Банковский сектор и ключевая ставка

#divingdeeper

Уже отчитались три крупнейших на бирже банка - Сбер, ВТБ и Тинькофф, так что можно оценить первые результаты работы в условиях повышающейся ставки.

Напомню, ставка начала повышаться внутри 3-го квартала, поэтому по итогам текущей отчётности мы видим первую реакцию финрезультатов банков на рост ставки, а в 4-м уже будут результаты в условиях сохраняющейся высокой ставки.

Сбер и Тинькофф нарастили чистую процентную маржу (разницу между ставками по кредитам и депозитам), а ВТБ сократил и дал негативный гайденс на 2024.

Сбер имеет возможность сохранять высокую маржу за счёт своего монопольного положения - выдает кредиты самым качественным заёмщикам, и имеет самую большую базу депозитчиков.

ВТБ, судя по гайденсу, ожидает, что в результате повышения ставок чистая процентная маржа будет под давлением в ближайшие кварталы (что мы уже наблюдаем по 3-му кварталу). Если посмотреть на предложения по ставкам депозитов для физиков и юрлиц то заметно, что у ВТБ одни из самых выгодных предложений - сигнализирует о нехватке фондирования, вот и проблемы с маржой.

Тинькофф: по текущим счетам ставки продемонстрировали нулевую реакцию на рост ключевой ставки с 7.5% до 10.3% в среднем в 3 квартале. Это похоже на ситуацию в 1кв 2022, когда ключевая ставка в моменте поднималась до 20%, но ставки по текущим счетам так и не показали заметного роста (ни в следующем квартале, ни далее). Как мы понимаем, за счет высокой лояльности клиентов Тинькофф может себе позволить низкие ставки по текущим счетам.

Актуальный тренд выглядит так: в результате роста ставок ВТБ просел по марже, Тинькофф и Сбер даже выросли. Полагаю, что позиции сохранятся примерно такие же, т.е. на ближайшие кварталы результаты ВТБ будут слабее, чем у Сбера и Тинькофф.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Уже отчитались три крупнейших на бирже банка - Сбер, ВТБ и Тинькофф, так что можно оценить первые результаты работы в условиях повышающейся ставки.

Напомню, ставка начала повышаться внутри 3-го квартала, поэтому по итогам текущей отчётности мы видим первую реакцию финрезультатов банков на рост ставки, а в 4-м уже будут результаты в условиях сохраняющейся высокой ставки.

Сбер и Тинькофф нарастили чистую процентную маржу (разницу между ставками по кредитам и депозитам), а ВТБ сократил и дал негативный гайденс на 2024.

Сбер имеет возможность сохранять высокую маржу за счёт своего монопольного положения - выдает кредиты самым качественным заёмщикам, и имеет самую большую базу депозитчиков.

ВТБ, судя по гайденсу, ожидает, что в результате повышения ставок чистая процентная маржа будет под давлением в ближайшие кварталы (что мы уже наблюдаем по 3-му кварталу). Если посмотреть на предложения по ставкам депозитов для физиков и юрлиц то заметно, что у ВТБ одни из самых выгодных предложений - сигнализирует о нехватке фондирования, вот и проблемы с маржой.

Тинькофф: по текущим счетам ставки продемонстрировали нулевую реакцию на рост ключевой ставки с 7.5% до 10.3% в среднем в 3 квартале. Это похоже на ситуацию в 1кв 2022, когда ключевая ставка в моменте поднималась до 20%, но ставки по текущим счетам так и не показали заметного роста (ни в следующем квартале, ни далее). Как мы понимаем, за счет высокой лояльности клиентов Тинькофф может себе позволить низкие ставки по текущим счетам.

Актуальный тренд выглядит так: в результате роста ставок ВТБ просел по марже, Тинькофф и Сбер даже выросли. Полагаю, что позиции сохранятся примерно такие же, т.е. на ближайшие кварталы результаты ВТБ будут слабее, чем у Сбера и Тинькофф.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍104🔥16👏5

Почему мы считаем ТМК интересным активом

#TRMK

ТМК — бенефициар в текущей рыночной конъюнктуре. Цены на трубы, по нашим ожиданиями, в ближайшие годы будут стабильно высокими. В тоже время мы не ожидаем, что цены на лом будут расти. Это должно благоприятно сказаться на маржинальности компании.

В этом посте поговорим о том, за каким показателем нужно следить инвесторам в ТМК, а также дадим актуальный взгляд на компанию.

ТМК — вертикально-интегрированная компания

Трубная металлургическая компания (ТМК) — ведущий поставщик стальных труб, преимущественно продающий продукцию на территории РФ.

Упрощенно процесс изготовления труб выглядит следующим образом: Закупка базового сырья (лом, жел. руда) -> Производство г/к стали -> Прокатывание листа в трубы.

Компания для производства стали закупает и собирает лом. Поэтому для нее важна не столько цена проката, сколько спред между ценами на трубы и ценами на сырье, о котором мы поговорим далее.

Мы ожидаем сохранения высокого спреда между ценой на трубы и ценой лома

Спред между ценами на лом и стальными бесшовными трубами в 2020 г. был на уровне 40-50 тыс. руб. Далее, в октябре-декабре 2022 г., спред достиг локального максимума и составлял 86-96 тыс. руб. Октябрьский спред (последние актуальные данные) равен ~70 тыс. руб., что на 50% выше, чем в 2020 г.

Мы ожидаем сохранения текущего высокого спреда между ценами на лом и трубы в виду следующий факторов:

1. Сложности с экспортом у сталеваров после введения санкций, из за чего рынок стал не таким гибким, и у сталеваров стало меньше pricing power

2. Растущий спрос на более дорогие виды продукции со стороны нефтегазовых компаний в силу долгосрочного тренда на рост трудноизвлекаемых запасов в общей доле добычи

Приблизительно 75% в структуре себестоимости занимают затраты на сырье и расходные материалы (большая часть затрат — как раз закупка лома). Поэтому для инвесторов важно следить за показателем спреда между ценами на трубы и на лом. Сохранение спреда на высоком уровне будет означать ударные отчеты для ТМК.

Актуальный взгляд на компанию

Мы считаем, что ТМК — интересный актив для среднесрочного удержания благодаря хорошей рыночной конъюнктуре (высокие цены на трубы, по нашим оценкам, будут поддерживаться устойчивым спросом со стороны нефтегазовой отрасли, а также высоким курсом доллара к рублю).

Марк Пальшин

Senior Analyst

@Palshinmd

#TRMK

ТМК — бенефициар в текущей рыночной конъюнктуре. Цены на трубы, по нашим ожиданиями, в ближайшие годы будут стабильно высокими. В тоже время мы не ожидаем, что цены на лом будут расти. Это должно благоприятно сказаться на маржинальности компании.

В этом посте поговорим о том, за каким показателем нужно следить инвесторам в ТМК, а также дадим актуальный взгляд на компанию.

ТМК — вертикально-интегрированная компания

Трубная металлургическая компания (ТМК) — ведущий поставщик стальных труб, преимущественно продающий продукцию на территории РФ.

Упрощенно процесс изготовления труб выглядит следующим образом: Закупка базового сырья (лом, жел. руда) -> Производство г/к стали -> Прокатывание листа в трубы.

Компания для производства стали закупает и собирает лом. Поэтому для нее важна не столько цена проката, сколько спред между ценами на трубы и ценами на сырье, о котором мы поговорим далее.

Мы ожидаем сохранения высокого спреда между ценой на трубы и ценой лома

Спред между ценами на лом и стальными бесшовными трубами в 2020 г. был на уровне 40-50 тыс. руб. Далее, в октябре-декабре 2022 г., спред достиг локального максимума и составлял 86-96 тыс. руб. Октябрьский спред (последние актуальные данные) равен ~70 тыс. руб., что на 50% выше, чем в 2020 г.

Мы ожидаем сохранения текущего высокого спреда между ценами на лом и трубы в виду следующий факторов:

1. Сложности с экспортом у сталеваров после введения санкций, из за чего рынок стал не таким гибким, и у сталеваров стало меньше pricing power

2. Растущий спрос на более дорогие виды продукции со стороны нефтегазовых компаний в силу долгосрочного тренда на рост трудноизвлекаемых запасов в общей доле добычи

Приблизительно 75% в структуре себестоимости занимают затраты на сырье и расходные материалы (большая часть затрат — как раз закупка лома). Поэтому для инвесторов важно следить за показателем спреда между ценами на трубы и на лом. Сохранение спреда на высоком уровне будет означать ударные отчеты для ТМК.

Актуальный взгляд на компанию

Мы считаем, что ТМК — интересный актив для среднесрочного удержания благодаря хорошей рыночной конъюнктуре (высокие цены на трубы, по нашим оценкам, будут поддерживаться устойчивым спросом со стороны нефтегазовой отрасли, а также высоким курсом доллара к рублю).

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍89🤔13🤯4🤬2🔥1