Почему прибыль ВТБ в 2023 может быть рекордной? (2/2)

#VTBR #banks

В прошлом посте мы разобрали, что чистая прибыль без единоразовых эффектов не будет столько высокой в 2023 году. В этом посте мы рассмотрим, какие были единоразовые эффекты и сохранятся ли они.

Разовые элементы составили ~40% от чистой прибыли за 5 месяцев

В результатах за 5М 2023 года не раскрыто, сколько банк заработал за счет one-off элементов (они включены в строку прочих операционных доходов, которые составили 121 млрд руб.) Но по результатам 1 кв. 2023 г. бумажная прибыль от покупки РНКБ (~35.4 млрд руб.) и валютной переоценки (~61.5 млрд руб.) в сумме составили 97 млрд руб. Отсюда видно, что бОльшая часть (как минимум 80%) от прочих операционных доходов за 5 мес. 2023 г. — это one-off эффект.

Валютная переоценка позволяет не только ВТБ выигрывать на ослаблении курса рубля, но и другим игрокам в секторе. В среднем, по нашей оценке, банки дополнительно зарабатывали около 20.2 млрд руб. (~1.9% ROE) при росте доллара к рублю на 1%. Есть различные прогнозы по курсу доллара в 2023 году, но, вероятно, основной рост завершился. Поэтому мы не увидим таких же высоких прибылей от валютной переоценки, как в начале этого года.

Неорганический рост прибыли от Открытия вносит ощутимый вклад

Последний, но не менее важный фактор, который позволит ВТБ заявить о рекордной прибыли в 2023 году - это, несомненно, покупка Открытия. Банк сгенерировал около 44 млрд руб. чистой прибыли в 2021 году и, по некоторым оценкам, может сгенерировать 73 млрд руб. в 2023 году. Мы более консервативно оцениваем вклад Открытия в чистую прибыль ВТБ — на уровне ~58 млрд руб. То есть около 20% нормализованной прибыли ВТБ придется на банк Открытие.

Вывод

Причины ожидаемой рекордной прибыли ВТБ в 2023 г. по сравнению с 2021 г. — валютная переоценка и эффект от консолидации с Открытием. При этом важно понимать, в случае укрепления рубля валютная переоценка может негативно повлиять на банк, если его открытая валютная позиция останется на том же уровне. В любом случае для целей оценки необходимо брать прибыль до таких корректировок и не забывать, что в 2022 году банк показал худший результат в секторе - убыток в 612 млрд руб.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#VTBR #banks

В прошлом посте мы разобрали, что чистая прибыль без единоразовых эффектов не будет столько высокой в 2023 году. В этом посте мы рассмотрим, какие были единоразовые эффекты и сохранятся ли они.

Разовые элементы составили ~40% от чистой прибыли за 5 месяцев

В результатах за 5М 2023 года не раскрыто, сколько банк заработал за счет one-off элементов (они включены в строку прочих операционных доходов, которые составили 121 млрд руб.) Но по результатам 1 кв. 2023 г. бумажная прибыль от покупки РНКБ (~35.4 млрд руб.) и валютной переоценки (~61.5 млрд руб.) в сумме составили 97 млрд руб. Отсюда видно, что бОльшая часть (как минимум 80%) от прочих операционных доходов за 5 мес. 2023 г. — это one-off эффект.

Валютная переоценка позволяет не только ВТБ выигрывать на ослаблении курса рубля, но и другим игрокам в секторе. В среднем, по нашей оценке, банки дополнительно зарабатывали около 20.2 млрд руб. (~1.9% ROE) при росте доллара к рублю на 1%. Есть различные прогнозы по курсу доллара в 2023 году, но, вероятно, основной рост завершился. Поэтому мы не увидим таких же высоких прибылей от валютной переоценки, как в начале этого года.

Неорганический рост прибыли от Открытия вносит ощутимый вклад

Последний, но не менее важный фактор, который позволит ВТБ заявить о рекордной прибыли в 2023 году - это, несомненно, покупка Открытия. Банк сгенерировал около 44 млрд руб. чистой прибыли в 2021 году и, по некоторым оценкам, может сгенерировать 73 млрд руб. в 2023 году. Мы более консервативно оцениваем вклад Открытия в чистую прибыль ВТБ — на уровне ~58 млрд руб. То есть около 20% нормализованной прибыли ВТБ придется на банк Открытие.

Вывод

Причины ожидаемой рекордной прибыли ВТБ в 2023 г. по сравнению с 2021 г. — валютная переоценка и эффект от консолидации с Открытием. При этом важно понимать, в случае укрепления рубля валютная переоценка может негативно повлиять на банк, если его открытая валютная позиция останется на том же уровне. В любом случае для целей оценки необходимо брать прибыль до таких корректировок и не забывать, что в 2022 году банк показал худший результат в секторе - убыток в 612 млрд руб.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

👍53😱2

Первый выпуск программы «Хочу узнать» уже на YouTube

Друзья, в прошлый четверг мы рассказали вам о нашей задумке: вы задаете вопросы Сергею Пирогову, а он отвечает на самые актуальные в видео, которое мы будем регулярно выпускать.

Сказано - сделано! В этом первом выпуске мы выбрали 9 вопросов и дали на них 9 развернутых ответов: поговорили про замещающие облигации, как они работают, про газ, про то, почему все так верят в строителей, и много о чем другом… Уместили весь выпуск в 18 минут😎

Смотрите, ставьте лайк, пишите комментарии. Ждем ваш отклик, как вам такой формат?

Друзья, в прошлый четверг мы рассказали вам о нашей задумке: вы задаете вопросы Сергею Пирогову, а он отвечает на самые актуальные в видео, которое мы будем регулярно выпускать.

Сказано - сделано! В этом первом выпуске мы выбрали 9 вопросов и дали на них 9 развернутых ответов: поговорили про замещающие облигации, как они работают, про газ, про то, почему все так верят в строителей, и много о чем другом… Уместили весь выпуск в 18 минут😎

Смотрите, ставьте лайк, пишите комментарии. Ждем ваш отклик, как вам такой формат?

YouTube

Как работают замещающие облигации, почему все так верят в строителей, дефицит бюджета и риски

Подписка на аналитику Invest Heroes - https://invest-heroes.ru

Личный канал Сергея Пирогова https://t.me/PirogovLive

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Курс «Система1.0» - https://invest-heroes.ru/system…

Личный канал Сергея Пирогова https://t.me/PirogovLive

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Курс «Система1.0» - https://invest-heroes.ru/system…

👍122🔥15🤩4

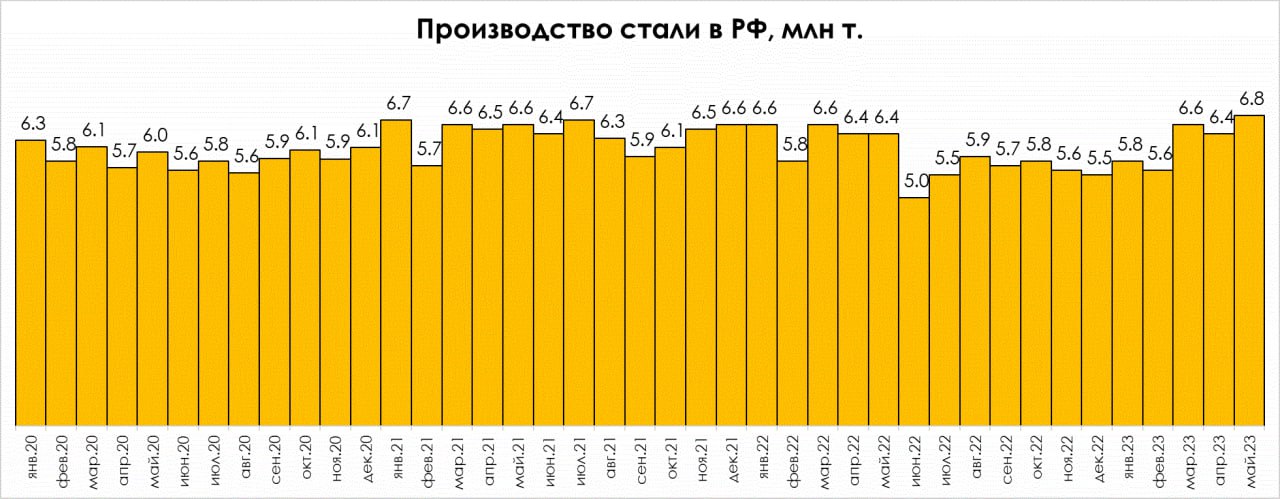

Производство стали в РФ восстанавливается быстрыми темпами

В мае РФ произвела рекордный объем стали за последние 3 года в размере 6.8 млн т (по данным World Steel Association). Цены на г/к сталь в рублях также находятся на высоких отметках по сравнению со среднеисторическими уровнями. В этом посте дадим актуальный прогноз производства и цен на г/к сталь внутри РФ и взгляд на сектор металлургии.

Производство стали восстанавливается быстрыми темпами

С начала года месячная выплавка стали увеличилась с 5.6-5.8 млн т до 6.8 млн т, до средних уровней 2020-2021 гг. Металлурги отмечают высокий спрос на сталь внутри РФ. В строительной отрасли (70-80% в структуре потребления стали в РФ) пока не видно проблем и наблюдается небольшой рост, тогда как мы ожидали падения. Кроме этого, полностью ушел импорт стали Украины и большая часть импорта стали Казахстана. В некоторой степени это также позволяет металлургам наращивать производство.

В базовом сценарии мы ожидаем, что производство стали по итогам 2023 г. в РФ останется примерно на уровне 2022 года - это 70-71 млн т. При этом если внутри РФ высокий спрос на сталь, особенно со стороны строительной отрасли, сохранится, вероятно, производство может вырасти на 3-4% г/г, до 73-74 млн т.

Рублевые цены на сталь находятся на высоких отметках

Рублевые цены на г/к сталь, согласно данным Росстата, с начала года выросли на 10%, до ~55 тыс. руб./т (среднеисторические уровни — 30-35 тыс. руб./ т), несмотря на коррекцию цен на сталь на мировых рынках. Это произошло на фоне сильной девальвации российской валюты. Курс доллара к рублю с начала года вырос на 29%, до 87 руб./$.

На фоне ожидаемого нами падения мировых цен на сталь в 2023 г. по отношению к 2022 г. наш прогноз цен на г/к сталь составляет ~50 тыс. руб./т (-11% г/г) при условии среднего курса доллара к рублю на уровне 80 руб./$. Если брать спотовые значения, то средняя цена г/к стали в РФ может составить ~55-56 тыс. руб./т.

Актуальный взгляд на сектор

Мы считаем, что большая часть сектора металлургов находится вблизи своих справедливых значений при условии легкой рецессии и несильной коррекции цен на сталь в 2023 г. по отношению к 2022 г. Производство стали восстанавливается более высокими темпами, чем мы ожидали ранее. Операционные отчеты за 2 кв. 2023 г. могут быть сильными, что поддержит котировки сталеваров в июле-августе. Кроме этого, рублевые цены на сталь сейчас находятся на очень комфортном уровне, в основном за счет высокого курса доллара к рублю.

Мы считаем, что большая часть потенциала роста в металлургическом секторе отыграна после сильного роста акций металлургов с начала года (45-55%). Тем не менее, есть одна компания, на которую мы делаем ставку. Какая именно — об этом можно узнать в подписке нашего сервиса.

Марк Пальшин

Senior Analyst

@Palshinmd

В мае РФ произвела рекордный объем стали за последние 3 года в размере 6.8 млн т (по данным World Steel Association). Цены на г/к сталь в рублях также находятся на высоких отметках по сравнению со среднеисторическими уровнями. В этом посте дадим актуальный прогноз производства и цен на г/к сталь внутри РФ и взгляд на сектор металлургии.

Производство стали восстанавливается быстрыми темпами

С начала года месячная выплавка стали увеличилась с 5.6-5.8 млн т до 6.8 млн т, до средних уровней 2020-2021 гг. Металлурги отмечают высокий спрос на сталь внутри РФ. В строительной отрасли (70-80% в структуре потребления стали в РФ) пока не видно проблем и наблюдается небольшой рост, тогда как мы ожидали падения. Кроме этого, полностью ушел импорт стали Украины и большая часть импорта стали Казахстана. В некоторой степени это также позволяет металлургам наращивать производство.

В базовом сценарии мы ожидаем, что производство стали по итогам 2023 г. в РФ останется примерно на уровне 2022 года - это 70-71 млн т. При этом если внутри РФ высокий спрос на сталь, особенно со стороны строительной отрасли, сохранится, вероятно, производство может вырасти на 3-4% г/г, до 73-74 млн т.

Рублевые цены на сталь находятся на высоких отметках

Рублевые цены на г/к сталь, согласно данным Росстата, с начала года выросли на 10%, до ~55 тыс. руб./т (среднеисторические уровни — 30-35 тыс. руб./ т), несмотря на коррекцию цен на сталь на мировых рынках. Это произошло на фоне сильной девальвации российской валюты. Курс доллара к рублю с начала года вырос на 29%, до 87 руб./$.

На фоне ожидаемого нами падения мировых цен на сталь в 2023 г. по отношению к 2022 г. наш прогноз цен на г/к сталь составляет ~50 тыс. руб./т (-11% г/г) при условии среднего курса доллара к рублю на уровне 80 руб./$. Если брать спотовые значения, то средняя цена г/к стали в РФ может составить ~55-56 тыс. руб./т.

Актуальный взгляд на сектор

Мы считаем, что большая часть сектора металлургов находится вблизи своих справедливых значений при условии легкой рецессии и несильной коррекции цен на сталь в 2023 г. по отношению к 2022 г. Производство стали восстанавливается более высокими темпами, чем мы ожидали ранее. Операционные отчеты за 2 кв. 2023 г. могут быть сильными, что поддержит котировки сталеваров в июле-августе. Кроме этого, рублевые цены на сталь сейчас находятся на очень комфортном уровне, в основном за счет высокого курса доллара к рублю.

Мы считаем, что большая часть потенциала роста в металлургическом секторе отыграна после сильного роста акций металлургов с начала года (45-55%). Тем не менее, есть одна компания, на которую мы делаем ставку. Какая именно — об этом можно узнать в подписке нашего сервиса.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍51🤬7🔥2😁2

Почему рубль 88

#divingdeeper

Пока сохраняется существенный дисбаланс в сторону ослабления рубля, мы считаем разумно ожидать либо продолжения тренда вверх по USDRUB, либо коррекции и боковика (последнее возможно в случае появления существенных продаж валюты со стороны спекулянтов).

Причины следующие:

1. Торговый баланс ослаб

- Из за упавших мировых цен на нефть, газ и металлы снизился экспорт в $

- Импорт восстановился до почти докризисных уровней за счёт налаживания альтернативных цепочек поставок и параллельного импорта

2. Отток капитала сохраняется

- с лета 2022 не менялись ограничения, связанные с выводом капитала за рубеж. ЦБ периодически давал оценки темпов бегства капитала физлиц, и в среднем это 7$ млрд в месяц.

- Ещё одна причина, которая добавила отток капитала — это возобновление расчетов по бумагам в евроклире. Сейчас брокеры всем предлагают купить бумаги за рубежом, чтобы перевести в Россию и продать здесь. Это создает доп. спрос на валюту в краткосрочной перспективе

- фактор выкупа Магнитом нерезидентов по размеру значим для валютного рынка. Планируется потратить 0.8$ млрд до начала августа, т.е. за месяц

- стремительное ослабление рубля на фоне выросшей политической неопределённости может приводить к панике на валютном рынке, что краткосрочно приведет к дополнительному спекулятивному спросу на валюту

Подробнее про торговый баланс и цифры по оттоку капитала мы уже писали здесь:

https://t.me/InvestHeroes/4451

В такой ситуации опасно ставить против валюты. Мы продолжаем удерживать часть exposure к доллару на наших стратегиях в рамках подписки, а также в фонде.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Пока сохраняется существенный дисбаланс в сторону ослабления рубля, мы считаем разумно ожидать либо продолжения тренда вверх по USDRUB, либо коррекции и боковика (последнее возможно в случае появления существенных продаж валюты со стороны спекулянтов).

Причины следующие:

1. Торговый баланс ослаб

- Из за упавших мировых цен на нефть, газ и металлы снизился экспорт в $

- Импорт восстановился до почти докризисных уровней за счёт налаживания альтернативных цепочек поставок и параллельного импорта

2. Отток капитала сохраняется

- с лета 2022 не менялись ограничения, связанные с выводом капитала за рубеж. ЦБ периодически давал оценки темпов бегства капитала физлиц, и в среднем это 7$ млрд в месяц.

- Ещё одна причина, которая добавила отток капитала — это возобновление расчетов по бумагам в евроклире. Сейчас брокеры всем предлагают купить бумаги за рубежом, чтобы перевести в Россию и продать здесь. Это создает доп. спрос на валюту в краткосрочной перспективе

- фактор выкупа Магнитом нерезидентов по размеру значим для валютного рынка. Планируется потратить 0.8$ млрд до начала августа, т.е. за месяц

- стремительное ослабление рубля на фоне выросшей политической неопределённости может приводить к панике на валютном рынке, что краткосрочно приведет к дополнительному спекулятивному спросу на валюту

Подробнее про торговый баланс и цифры по оттоку капитала мы уже писали здесь:

https://t.me/InvestHeroes/4451

В такой ситуации опасно ставить против валюты. Мы продолжаем удерживать часть exposure к доллару на наших стратегиях в рамках подписки, а также в фонде.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍82🤔7😁6🔥2🤬2

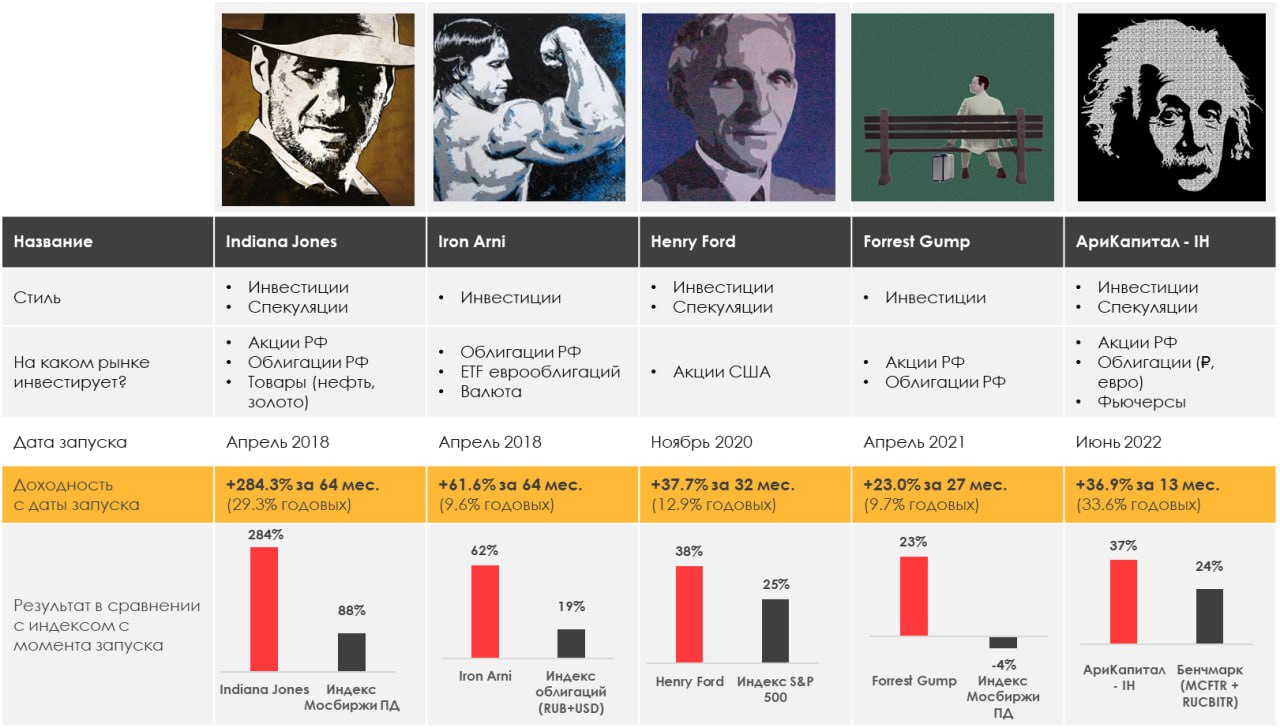

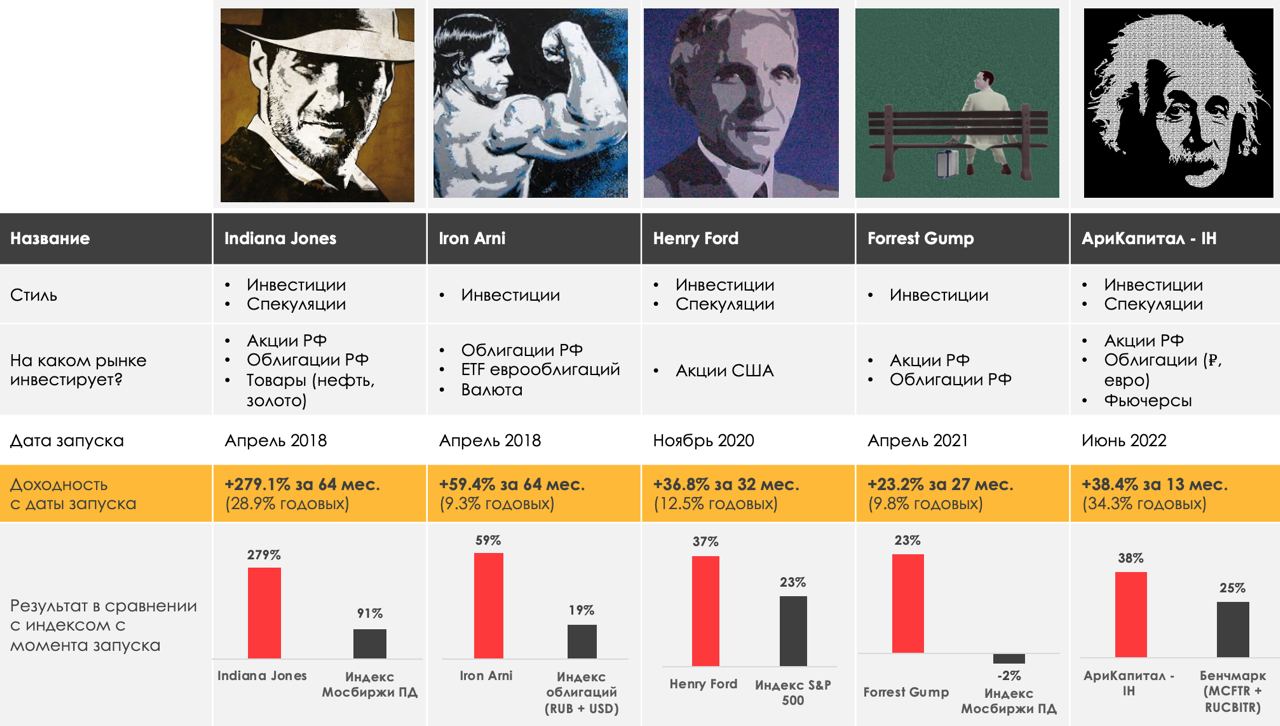

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +4.62%

> Henry Ford: -2.11%

> Iron Arny: +3.49%

> Forrest Gump RU: +3.65%

> Фонд АриКапитал IH: +1.28%

> Индекс Мосбиржи ПД: +0.26%

> Индекс S&P500: +2.35%

Портфель IJ:

Портфель за неделю подрос за счет акций и замещающих облигаций, под конец недели начал хорошо себя показывать шорт РТС. По рынку взгляд такой: политическая встряска прошлых выходных вылилась в повышенный спрос на валюту и нерешительный рынок акций.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На фоне позитивных макро данных спекулянты закрыли половину ставок на снижение индексов, в результате чего S&P 500 вырос на 3% от дна коррекции. Мы также закрыли спекулятивный шорт и вышли в чистый лонг в районе 20%-30%.

Портфель Iron Arny:

Портфель продолжил расти благодаря росту рублевых цен замещающих облигаций. В корпоративных рублевых бумагах наблюдается легкая коррекция после комментариев представителя ЦБ о том, что в июле вероятно повышение ставки.

На будущей неделе планируем поучаствовать в первичном размещении.

Портфель Forrest Gump RU:

Продолжаем расти за счёт акций и валюты, под конец недели добавили в портфель новую ставку в защитном секторе, которая уже в плюсе. Тактика по портфелю остаётся прежней: растём, но в защитном режиме, а на коррекции используем резервы из облигаций.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Чистую позицию в акциях держим ниже 30%, но незначительно увеличили за счёт покупок в экспортёрах, которые являются лучшими бенефициарами ослабления рубля. Шорт индекса Мосбиржи переложили в шорт РТС, чтобы усилить ставку на девальвацию рубля.

Докупали длинные ЗО по хорошему курсу и продавали короткие ЗО и рублевые облигации для покупки акций, которые с некоторым лагом реагируют на эффект девальвации.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +4.62%

> Henry Ford: -2.11%

> Iron Arny: +3.49%

> Forrest Gump RU: +3.65%

> Фонд АриКапитал IH: +1.28%

> Индекс Мосбиржи ПД: +0.26%

> Индекс S&P500: +2.35%

Портфель IJ:

Портфель за неделю подрос за счет акций и замещающих облигаций, под конец недели начал хорошо себя показывать шорт РТС. По рынку взгляд такой: политическая встряска прошлых выходных вылилась в повышенный спрос на валюту и нерешительный рынок акций.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На фоне позитивных макро данных спекулянты закрыли половину ставок на снижение индексов, в результате чего S&P 500 вырос на 3% от дна коррекции. Мы также закрыли спекулятивный шорт и вышли в чистый лонг в районе 20%-30%.

Портфель Iron Arny:

Портфель продолжил расти благодаря росту рублевых цен замещающих облигаций. В корпоративных рублевых бумагах наблюдается легкая коррекция после комментариев представителя ЦБ о том, что в июле вероятно повышение ставки.

На будущей неделе планируем поучаствовать в первичном размещении.

Портфель Forrest Gump RU:

Продолжаем расти за счёт акций и валюты, под конец недели добавили в портфель новую ставку в защитном секторе, которая уже в плюсе. Тактика по портфелю остаётся прежней: растём, но в защитном режиме, а на коррекции используем резервы из облигаций.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Чистую позицию в акциях держим ниже 30%, но незначительно увеличили за счёт покупок в экспортёрах, которые являются лучшими бенефициарами ослабления рубля. Шорт индекса Мосбиржи переложили в шорт РТС, чтобы усилить ставку на девальвацию рубля.

Докупали длинные ЗО по хорошему курсу и продавали короткие ЗО и рублевые облигации для покупки акций, которые с некоторым лагом реагируют на эффект девальвации.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍33🔥5🤔2😁1

Новый выпуск «Вот такие пироги» уже на YouTube

Неделя подошла к концу, а это значит, что пора подвести итоги. В этом выпуске «Пирогов» мы поговорили:

1. О том, почему произошел обвал рубля и что с этим делать дальше? Как IH заработали на прогнозе роста доллара.

2. Стоит ли покупать акции экспортеров на росте валюты, и если да то каких? Почему акции сразу не выросли на этом?

3. Что я думаю про американский рынок. Остается ли в силе прогноз существенного снижения?

4. Ставка ЦБ. Что дальше ждать в этом направлении и как это отразится на ценах на ОФЗ?

Смотрите, ставьте палец вверх и пишите свои комментарии под видео🤝🏻

P.S. Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Неделя подошла к концу, а это значит, что пора подвести итоги. В этом выпуске «Пирогов» мы поговорили:

1. О том, почему произошел обвал рубля и что с этим делать дальше? Как IH заработали на прогнозе роста доллара.

2. Стоит ли покупать акции экспортеров на росте валюты, и если да то каких? Почему акции сразу не выросли на этом?

3. Что я думаю про американский рынок. Остается ли в силе прогноз существенного снижения?

4. Ставка ЦБ. Что дальше ждать в этом направлении и как это отразится на ценах на ОФЗ?

Смотрите, ставьте палец вверх и пишите свои комментарии под видео🤝🏻

P.S. Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

YouTube

Обвал рубля / стоит ли покупать акции и какие отзываются на девал?

Подписка на аналитику Invest Heroes - https://invest-heroes.ru

Личный канал Сергея Пирогова https://t.me/PirogovLive

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Курс «Система1.0» - https://invest-heroes.ru/system…

Личный канал Сергея Пирогова https://t.me/PirogovLive

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Курс «Система1.0» - https://invest-heroes.ru/system…

👍82🔥15👏1

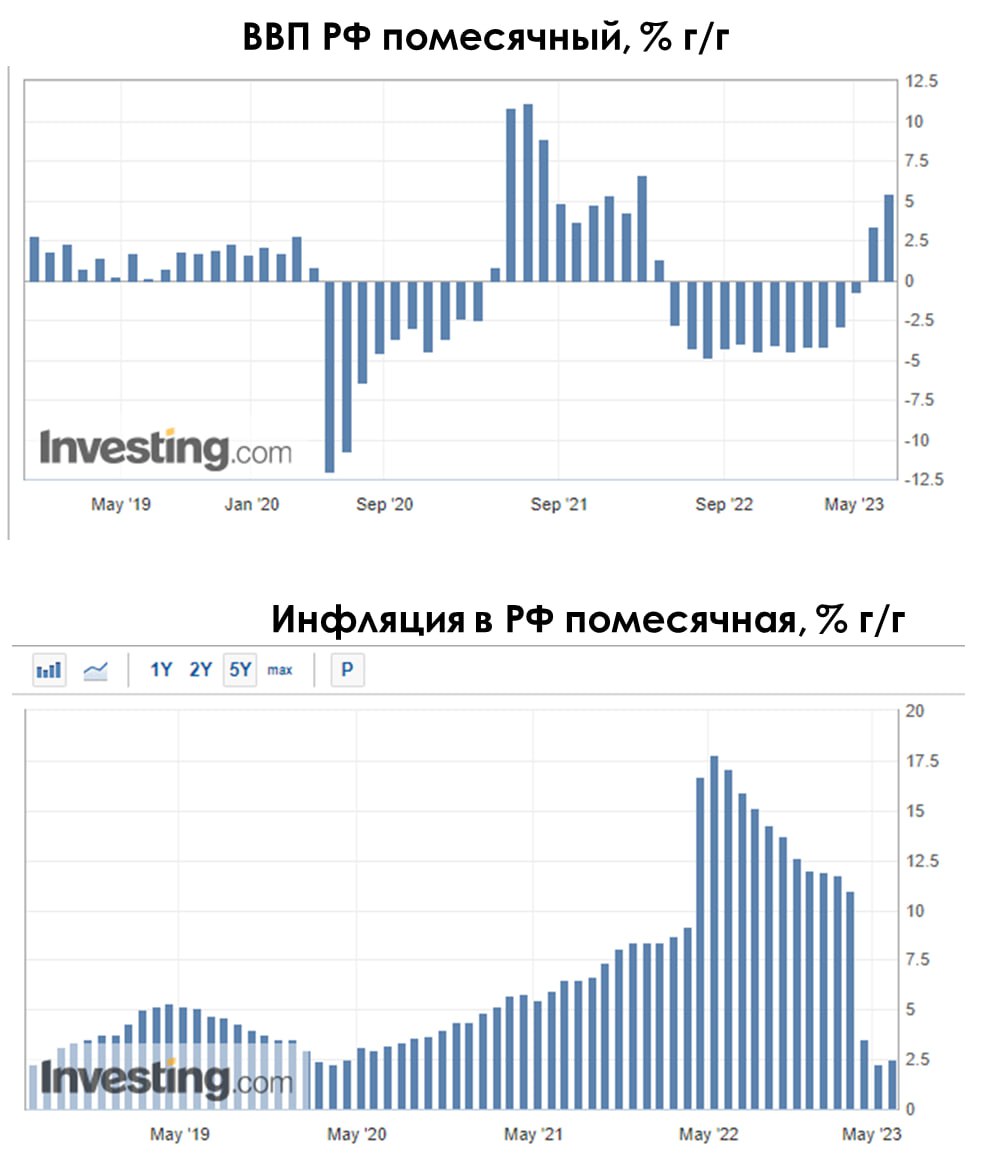

Обновляем взгляд на состояние экономики РФ [1/2]

#divingdeeper

На глобальных рынках мы уже давно используем статистически работающую закономерность: для рынка акций важна скорость роста/падения экономики, а не факт роста/падения. Например, в рецессию, когда ВВП падает, а затем начинает падать медленнее, акции растут. Или в период процветания, когда ВВП растет, а затем продолжает рост замедленными темпами, это негативно сказывается на акциях циклических секторов.

Российский рынок - не исключение, но со своими особенностями. Главная особенность - большая часть ликвидных акций это экспортеры, и они зависят от фазы глобальной, а не российской экономики. Поэтому для анализа перспектив динамики российских акций важно понимать, с кем мы имеем дело, и для экспортеров использовать анализ глобальных экономик - США, ЕС, Китая, а для игроков внутреннего рынка - российской экономики. В этом посте мы будем разбирать то, что важно для внутреннего рынка, то есть для Сбера, Магнита, Самолета и других компаний, направленных на внутреннее потребление.

Экономика РФ переходит от фазы восстановления к фазе роста

Технически под фазой восстановления я имею в виду ситуацию, когда ВВП ускоряется, а инфляция замедляется, а под фазой роста - когда и ВВП, и инфляция, ускоряются.

Инфляция фактически начала ускоряться в мае, и впереди целый ряд проинфляционных факторов (что в целом не секрет для рынка, об этом давно говорит ЦБ). Подробно про проинфляционные риски мы писали здесь. Недавний импульс в рубле только подстегнет ускоряющуюся инфляцию.

ВВП прошел пик падения во 2-3кв 2022, с тех пор он медленно восстанавливается к докризисному уровню. Самые страшные сценарии не реализовались, это уже факт - нефтяное эмбарго не привело к существенному падению добычи нефти и производства нефтепродуктов, т.к. удалось выстроить новые цепочки поставок через третьи страны, а также собрать свой теневой флот.

Подробнее о ВВП: что растет, а что падает

Потребитель. Потребитель в РФ за последний год только нарастил свой потенциал. Норма сбережений в 2-4 кварталах 2022 была в 1.5-2 раза выше, чем в нормальной ситуации, т.е. несмотря на стабильные доходы потребители тратили меньше и были склонны откладывать дорогостоящие покупки из-за высокой неопределенности. Но уже в 1кв2023 норма сбережений вернулась к своим докризисным значениям, т.е. потребитель показывает оптимизм. Мы это видим и по рынку недвижимости: цены перестали снижаться, объемы сделок вернулись к докризисным.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

На глобальных рынках мы уже давно используем статистически работающую закономерность: для рынка акций важна скорость роста/падения экономики, а не факт роста/падения. Например, в рецессию, когда ВВП падает, а затем начинает падать медленнее, акции растут. Или в период процветания, когда ВВП растет, а затем продолжает рост замедленными темпами, это негативно сказывается на акциях циклических секторов.

Российский рынок - не исключение, но со своими особенностями. Главная особенность - большая часть ликвидных акций это экспортеры, и они зависят от фазы глобальной, а не российской экономики. Поэтому для анализа перспектив динамики российских акций важно понимать, с кем мы имеем дело, и для экспортеров использовать анализ глобальных экономик - США, ЕС, Китая, а для игроков внутреннего рынка - российской экономики. В этом посте мы будем разбирать то, что важно для внутреннего рынка, то есть для Сбера, Магнита, Самолета и других компаний, направленных на внутреннее потребление.

Экономика РФ переходит от фазы восстановления к фазе роста

Технически под фазой восстановления я имею в виду ситуацию, когда ВВП ускоряется, а инфляция замедляется, а под фазой роста - когда и ВВП, и инфляция, ускоряются.

Инфляция фактически начала ускоряться в мае, и впереди целый ряд проинфляционных факторов (что в целом не секрет для рынка, об этом давно говорит ЦБ). Подробно про проинфляционные риски мы писали здесь. Недавний импульс в рубле только подстегнет ускоряющуюся инфляцию.

ВВП прошел пик падения во 2-3кв 2022, с тех пор он медленно восстанавливается к докризисному уровню. Самые страшные сценарии не реализовались, это уже факт - нефтяное эмбарго не привело к существенному падению добычи нефти и производства нефтепродуктов, т.к. удалось выстроить новые цепочки поставок через третьи страны, а также собрать свой теневой флот.

Подробнее о ВВП: что растет, а что падает

Потребитель. Потребитель в РФ за последний год только нарастил свой потенциал. Норма сбережений в 2-4 кварталах 2022 была в 1.5-2 раза выше, чем в нормальной ситуации, т.е. несмотря на стабильные доходы потребители тратили меньше и были склонны откладывать дорогостоящие покупки из-за высокой неопределенности. Но уже в 1кв2023 норма сбережений вернулась к своим докризисным значениям, т.е. потребитель показывает оптимизм. Мы это видим и по рынку недвижимости: цены перестали снижаться, объемы сделок вернулись к докризисным.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍55🤔12🔥5😁3

Обновляем взгляд на состояние экономики РФ [2/2]

#divingdeeper

Промышленность. Данные по добыче нефти и газа Росстат перестал публиковать, но по доступным в разных источниках данным мы оцениваем, что добыча нефти почти не снизилась, а добыча газа снижается пропорционально падению объемов экспорта газа в Европу. Добыча угля, металлов и прочего находится выше докризисных уровней. Объемы обрабатывающего производства выросли по сравнению с докризисными уровнями практически по всем отраслям, за исключением нефтепродуктов и автотранспорта. На 40-80% выросло производства компьютеров и электроники, готовых металлических изделий, электронного оборудования, на 30-50% выросло производство одежды, напитков, кожи.

Госрасходы. Госрасходы с начала года шли выше плана, из-за чего многие опасаются превышения дефицита бюджета над планом. Судя по комментариям Силуанова, эту проблему собираются частично решить за счет переноса некоторых расходов на будущие периоды. А это означает, что госрасходы во второй половине года могут упасть, что для экономики негативно, при прочих равных. Это риск для перехода экономики в фазу торможения в 4кв 2023.

По сумме факторов виден достаточно устойчивый тренд на ускорение промышленности, он же подтверждается и опережающим индикатором - PMI Manifacturing, который остается устойчиво выше 50 на протяжении всего кризисного периода. Можно констатировать, что экономика подстроилась под новые санкционные реалии, перестроились ключевые цепочки поставок комплектующих и наладились новые экспортные каналы продаж для сырья. Вместе с сильным потребителем это создает хорошую основу для роста экономики. Потенциальные риски - торможение в случае резкого спада госрасходов или новые шоки, которые побудят потребителя снова вернуться к экономии.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Промышленность. Данные по добыче нефти и газа Росстат перестал публиковать, но по доступным в разных источниках данным мы оцениваем, что добыча нефти почти не снизилась, а добыча газа снижается пропорционально падению объемов экспорта газа в Европу. Добыча угля, металлов и прочего находится выше докризисных уровней. Объемы обрабатывающего производства выросли по сравнению с докризисными уровнями практически по всем отраслям, за исключением нефтепродуктов и автотранспорта. На 40-80% выросло производства компьютеров и электроники, готовых металлических изделий, электронного оборудования, на 30-50% выросло производство одежды, напитков, кожи.

Госрасходы. Госрасходы с начала года шли выше плана, из-за чего многие опасаются превышения дефицита бюджета над планом. Судя по комментариям Силуанова, эту проблему собираются частично решить за счет переноса некоторых расходов на будущие периоды. А это означает, что госрасходы во второй половине года могут упасть, что для экономики негативно, при прочих равных. Это риск для перехода экономики в фазу торможения в 4кв 2023.

По сумме факторов виден достаточно устойчивый тренд на ускорение промышленности, он же подтверждается и опережающим индикатором - PMI Manifacturing, который остается устойчиво выше 50 на протяжении всего кризисного периода. Можно констатировать, что экономика подстроилась под новые санкционные реалии, перестроились ключевые цепочки поставок комплектующих и наладились новые экспортные каналы продаж для сырья. Вместе с сильным потребителем это создает хорошую основу для роста экономики. Потенциальные риски - торможение в случае резкого спада госрасходов или новые шоки, которые побудят потребителя снова вернуться к экономии.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍100🤔12🔥4😁1😱1

Снижение демпфера в 2 раза ударит в первую очередь по Газпромнефти

#нефть

В Правительстве обсуждается законопроект по корректировке налогов для нефтегазовой отрасли, в том числе по снижению выплат по демпферу. В посте разберем, как снижение демпфера может отразиться на нефтегазовых компаниях.

- Правительство планирует снизить выплаты нефтяникам по топливному демпферу примерно в 2 раза с сентября 2023 г.

Минфин планирует в рамках корректировки налогов для нефтегазовой отрасли снизить в два раза выплаты нефтяникам по демпферу (выплаты при продаже нефтепродуктов на внутреннем рынке) с сентября 2023 г. и снизить максимальный дисконт на Urals к Brent для расчета налогов с $25 до $20/барр. Ранее в этом посте мы писали о том, что снижение дисконта на Urals для налогов до $20 не повлияет на доходы нефтегазовых компаний.

В январе-апреле нефтегазовые компании получили выплаты по демпферу из бюджета на сумму 464 млрд руб., в мае – 103 млрд руб. При этом Правительство планирует сэкономить на снижении демпфера 50 млрд руб./мес., то есть снизит выплаты по нему примерно в 2 раза.

- Из-за снижения демпфера прогноз по EBITDA нефтегазовых компаний в 2024 г. может снизиться на 14-20%

По нашей оценке, если Правительство снизит выплаты по демпферу в 2 раза, это приведет к снижению прогноза по EBITDA нефтегазовых компаний в 2024 г. на 14-33%, чистой прибыли – на 19-54%. Прогноз по EBITDA Роснефти в 2024 г. может снизиться на 14%, по прибыли – на 20%, для Лукойла – на 14% и 19% соответственно, для Татнефти – на 20% и 22% соответственно, для Газпромнефти – на 33% и 54% соответственно.

Вывод

Правительство рассматривает законопроект, в рамках которого с сентября 2023 г. выплаты нефтегазовым компаниям по топливному демпферу снизятся примерно в два раза. Это приведет к снижению EBITDA нефтегазовых компаний в 2024 г. на 14-33%. При этом больше всего это изменение негативно повлияет на Газпромнефть, а меньше всего – на Лукойл и Роснефть.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В Правительстве обсуждается законопроект по корректировке налогов для нефтегазовой отрасли, в том числе по снижению выплат по демпферу. В посте разберем, как снижение демпфера может отразиться на нефтегазовых компаниях.

- Правительство планирует снизить выплаты нефтяникам по топливному демпферу примерно в 2 раза с сентября 2023 г.

Минфин планирует в рамках корректировки налогов для нефтегазовой отрасли снизить в два раза выплаты нефтяникам по демпферу (выплаты при продаже нефтепродуктов на внутреннем рынке) с сентября 2023 г. и снизить максимальный дисконт на Urals к Brent для расчета налогов с $25 до $20/барр. Ранее в этом посте мы писали о том, что снижение дисконта на Urals для налогов до $20 не повлияет на доходы нефтегазовых компаний.

В январе-апреле нефтегазовые компании получили выплаты по демпферу из бюджета на сумму 464 млрд руб., в мае – 103 млрд руб. При этом Правительство планирует сэкономить на снижении демпфера 50 млрд руб./мес., то есть снизит выплаты по нему примерно в 2 раза.

- Из-за снижения демпфера прогноз по EBITDA нефтегазовых компаний в 2024 г. может снизиться на 14-20%

По нашей оценке, если Правительство снизит выплаты по демпферу в 2 раза, это приведет к снижению прогноза по EBITDA нефтегазовых компаний в 2024 г. на 14-33%, чистой прибыли – на 19-54%. Прогноз по EBITDA Роснефти в 2024 г. может снизиться на 14%, по прибыли – на 20%, для Лукойла – на 14% и 19% соответственно, для Татнефти – на 20% и 22% соответственно, для Газпромнефти – на 33% и 54% соответственно.

Вывод

Правительство рассматривает законопроект, в рамках которого с сентября 2023 г. выплаты нефтегазовым компаниям по топливному демпферу снизятся примерно в два раза. Это приведет к снижению EBITDA нефтегазовых компаний в 2024 г. на 14-33%. При этом больше всего это изменение негативно повлияет на Газпромнефть, а меньше всего – на Лукойл и Роснефть.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍65😱16💯2

И ещё раз про рубль [1/3]

#доллар

Самая горячая тема обсуждений в финансовом мире России сегодня — это рубль и куда он летит. А ещё это одна из самых сложных тем для понимания и прогнозирования. В этом посте мы хотим подытожить разные точки зрения и сказать с чем мы согласны и не совсем.

Итак, какие есть версии почему же слабеет рубль:

1. Сокращение профицита торгового баланса

Официальные лица говорят, что это результат сокращения торгового баланса. Отчасти — это так и есть: падает размер экспортной выручки вслед за падением цен на сырье, восстанавливается импорт, все логично. НО, значимость торгового баланса для прогнозирования курса нац. валюты снижается. Почему?

• Об этом хорошо написали Твердые цифры, рекомендуем ознакомиться.

• Часть экспортной выручки (например, в индийских рупиях) лежит замороженной, т.к. России не нужно столько рупий, сколько она получает от экспорта в Индию. Вывезти их из страны невозможно из-за специфики местного законодательства. А покупать на эти рупии нечего, т.к. импорт из Индии минимален. Поэтому реальный приток экспортной выручки в страну меньше, чем он есть на бумаге.

2. Отток капитала по финансовому счету

Здесь зашит и выкуп долей у нерезидентов, и рост средств домохозяйств на счетах в иностранных банках и тд. На наш взгляд, на сегодняшний день — это основная причина ослабления рубля. Почему?

• После событий 24.06 мог усилиться вывод денег населением заграницу. Проверить эту гипотезу не представляется возможным. После 24-го появилась новость о том, что до 1 августа правительство должно представить предложения о корректировке валютного регулирования.

• Возможно, будет ужесточение валютного контроля. Например, уменьшение ежемесячных лимитов для переводов заграницу (сейчас $1 млн / мес.) или продажа юаней из резервов ЦБ сверх лимитов, установленных бюджетным правилом и тд.

• В любом случае, до 1 августа остается окно для вывода по старым правилам, и количество желающих им воспользоваться может вырасти из-за неопределенности будущего регулирования.

• Также сейчас может быть повышенный спрос на валюту со стороны клиентов брокеров после того, как Евроклир возобновил расчеты по бумагам ряда неподсанкционных эмитентов. Брокеры предлагают клиентам покупки в Евроклире, чтобы перевести бумаги в рос. депозитарии и продать здесь дороже.

• Отсутствие притоков, которые бы компенсировали отток. Ни по прямым, ни по портфельным и прочим инвестициям пока что нет притока иностранного капитала.

• Сюда можно было отнести ещё покупку валюты Магнитом для выкупа 30% акций у нерезидентов, но сам ритейлер и представители ЦБ заверили, что он тут не при чем.

Т.к. сальдо торгового баланса положительно, а рубль слабеет, то это возможно только при превышении оттока капитала над профицитом торгового баланса, следовательно, мы думаем, что это ключевой фактор.

Продолжение в следующем посте

#доллар

Самая горячая тема обсуждений в финансовом мире России сегодня — это рубль и куда он летит. А ещё это одна из самых сложных тем для понимания и прогнозирования. В этом посте мы хотим подытожить разные точки зрения и сказать с чем мы согласны и не совсем.

Итак, какие есть версии почему же слабеет рубль:

1. Сокращение профицита торгового баланса

Официальные лица говорят, что это результат сокращения торгового баланса. Отчасти — это так и есть: падает размер экспортной выручки вслед за падением цен на сырье, восстанавливается импорт, все логично. НО, значимость торгового баланса для прогнозирования курса нац. валюты снижается. Почему?

• Об этом хорошо написали Твердые цифры, рекомендуем ознакомиться.

• Часть экспортной выручки (например, в индийских рупиях) лежит замороженной, т.к. России не нужно столько рупий, сколько она получает от экспорта в Индию. Вывезти их из страны невозможно из-за специфики местного законодательства. А покупать на эти рупии нечего, т.к. импорт из Индии минимален. Поэтому реальный приток экспортной выручки в страну меньше, чем он есть на бумаге.

2. Отток капитала по финансовому счету

Здесь зашит и выкуп долей у нерезидентов, и рост средств домохозяйств на счетах в иностранных банках и тд. На наш взгляд, на сегодняшний день — это основная причина ослабления рубля. Почему?

• После событий 24.06 мог усилиться вывод денег населением заграницу. Проверить эту гипотезу не представляется возможным. После 24-го появилась новость о том, что до 1 августа правительство должно представить предложения о корректировке валютного регулирования.

• Возможно, будет ужесточение валютного контроля. Например, уменьшение ежемесячных лимитов для переводов заграницу (сейчас $1 млн / мес.) или продажа юаней из резервов ЦБ сверх лимитов, установленных бюджетным правилом и тд.

• В любом случае, до 1 августа остается окно для вывода по старым правилам, и количество желающих им воспользоваться может вырасти из-за неопределенности будущего регулирования.

• Также сейчас может быть повышенный спрос на валюту со стороны клиентов брокеров после того, как Евроклир возобновил расчеты по бумагам ряда неподсанкционных эмитентов. Брокеры предлагают клиентам покупки в Евроклире, чтобы перевести бумаги в рос. депозитарии и продать здесь дороже.

• Отсутствие притоков, которые бы компенсировали отток. Ни по прямым, ни по портфельным и прочим инвестициям пока что нет притока иностранного капитала.

• Сюда можно было отнести ещё покупку валюты Магнитом для выкупа 30% акций у нерезидентов, но сам ритейлер и представители ЦБ заверили, что он тут не при чем.

Т.к. сальдо торгового баланса положительно, а рубль слабеет, то это возможно только при превышении оттока капитала над профицитом торгового баланса, следовательно, мы думаем, что это ключевой фактор.

Продолжение в следующем посте

{kind=link}

👍103

И ещё раз про рубль [2/3]

#доллар

Продолжаем разбираться в причинах.

3. Рост бюджетных расходов и потребкредитов = драйверы для роста импорта

• Здесь логика в том, что рост выдач потребкредитов ускоряют восстановление потребительского спроса, а он в свою очередь стимулирует импорт. А высокие расходы федбюджета влияют на импорт и напрямую, и через рост потребительского спроса.

• Мы согласны с этим мнением, т.к. по оценкам макроэкономистов, инвестиционный и большая часть потребительского импорта неэластичны к колебаниям курса – их размер не уменьшается с ослаблением курса.

• Поэтому спрос на валюту со стороны импортеров может оставаться относительно стабильным, несмотря на слабый рубль.

4. Спред между ставкой в долларах и ставкой в рублях минимален с 2014 года.

• Здесь логика в том, что те, у кого есть возможность инвестировать под долларовую ставку, будут это делать, т.к. разница между ставкой FED и ставкой ЦБ сейчас 2.25-2.5%.

• Это может стимулировать доп. спрос на валюту, и эта причина также "входит" в причину #2 (оттоки капитала). Но сколько оттока простимулировано именно узким спредом — проверить невозможно.

Почему мы считаем, что ключевая причина — это отток капитала?

• Для этого можно посмотреть на индекс Мосбиржи. Последнее время доллар и акции двигались в одном направлении — растет доллар-растут акции. Но последние 3 недели эта корреляция ослабла. Сейчас мы видим, что котировки акций стагнируют, а доллар растет. Возможно идет продажа акций и покупка доллара.

• Также можно вспомнить, что население в последний год на рынке форекса действовало рационально — продавало валюту, когда рубль слабый, и покупала валюту, когда рубль крепкий. Сейчас этого либо нет / либо продаж со стороны населения недостаточно, чтобы перевесить спрос со стороны тех, кто хочет вывести валюту заграницу и импортеров.

Продолжение в следующем посте

#доллар

Продолжаем разбираться в причинах.

3. Рост бюджетных расходов и потребкредитов = драйверы для роста импорта

• Здесь логика в том, что рост выдач потребкредитов ускоряют восстановление потребительского спроса, а он в свою очередь стимулирует импорт. А высокие расходы федбюджета влияют на импорт и напрямую, и через рост потребительского спроса.

• Мы согласны с этим мнением, т.к. по оценкам макроэкономистов, инвестиционный и большая часть потребительского импорта неэластичны к колебаниям курса – их размер не уменьшается с ослаблением курса.

• Поэтому спрос на валюту со стороны импортеров может оставаться относительно стабильным, несмотря на слабый рубль.

4. Спред между ставкой в долларах и ставкой в рублях минимален с 2014 года.

• Здесь логика в том, что те, у кого есть возможность инвестировать под долларовую ставку, будут это делать, т.к. разница между ставкой FED и ставкой ЦБ сейчас 2.25-2.5%.

• Это может стимулировать доп. спрос на валюту, и эта причина также "входит" в причину #2 (оттоки капитала). Но сколько оттока простимулировано именно узким спредом — проверить невозможно.

Почему мы считаем, что ключевая причина — это отток капитала?

• Для этого можно посмотреть на индекс Мосбиржи. Последнее время доллар и акции двигались в одном направлении — растет доллар-растут акции. Но последние 3 недели эта корреляция ослабла. Сейчас мы видим, что котировки акций стагнируют, а доллар растет. Возможно идет продажа акций и покупка доллара.

• Также можно вспомнить, что население в последний год на рынке форекса действовало рационально — продавало валюту, когда рубль слабый, и покупала валюту, когда рубль крепкий. Сейчас этого либо нет / либо продаж со стороны населения недостаточно, чтобы перевесить спрос со стороны тех, кто хочет вывести валюту заграницу и импортеров.

Продолжение в следующем посте

{kind=link}

👍92🤬1

И ещё раз про рубль [3/3]

#доллар

Причины разобрали. Теперь к выводам.

Выводы

• Самое главное, что стоит понять — что все работает в совокупности. И сокращение торгового профицита с одной стороны, и отток по фин. счету с другой вместе с растущим потребительским спросом и его стимулированием импорта — все это звенья одной цепи. Просто какое-то на сегодняшний момент более важное (фин. счет), а какое-то менее (торговый баланс).

• Мы думаем, что ослабление может продолжаться весь июль, пока не изменят валютное регулирование. Поддерживаться рост доллара будет теми, кто хочет успеть вывести деньги по старым правилам. Не исключаем, что увидим новые минимумы этого года по рублю в июле.

• В августе, вероятно, валютное регулирование ужесточат и тогда рубль укрепится к доллару. О дальнейшей траектории говорить смысла мало, но допускаем, что, возможно, самая слабость рубля придется в 2023 году как раз на июль.

Будет ли что-нибудь делать ЦБ с текущим ослаблением

• Представители Банка России заявили, что не видят рисков финансовой стабильности из-за снижения курса рубля.

• Хорошие мысли на этот счет высказал наш товарищ по цеху. Рекомендуем ознакомиться.

Спойлер: в текущих условиях вряд ли. Нужна либо скорость ослабления по 2-4+ руб./долл. за сессию, либо уровень ~100 руб./долл.

Всем спасибо за внимание!

#доллар

Причины разобрали. Теперь к выводам.

Выводы

• Самое главное, что стоит понять — что все работает в совокупности. И сокращение торгового профицита с одной стороны, и отток по фин. счету с другой вместе с растущим потребительским спросом и его стимулированием импорта — все это звенья одной цепи. Просто какое-то на сегодняшний момент более важное (фин. счет), а какое-то менее (торговый баланс).

• Мы думаем, что ослабление может продолжаться весь июль, пока не изменят валютное регулирование. Поддерживаться рост доллара будет теми, кто хочет успеть вывести деньги по старым правилам. Не исключаем, что увидим новые минимумы этого года по рублю в июле.

• В августе, вероятно, валютное регулирование ужесточат и тогда рубль укрепится к доллару. О дальнейшей траектории говорить смысла мало, но допускаем, что, возможно, самая слабость рубля придется в 2023 году как раз на июль.

Будет ли что-нибудь делать ЦБ с текущим ослаблением

• Представители Банка России заявили, что не видят рисков финансовой стабильности из-за снижения курса рубля.

• Хорошие мысли на этот счет высказал наш товарищ по цеху. Рекомендуем ознакомиться.

Спойлер: в текущих условиях вряд ли. Нужна либо скорость ослабления по 2-4+ руб./долл. за сессию, либо уровень ~100 руб./долл.

Всем спасибо за внимание!

{kind=link}

👍100😱9💯2

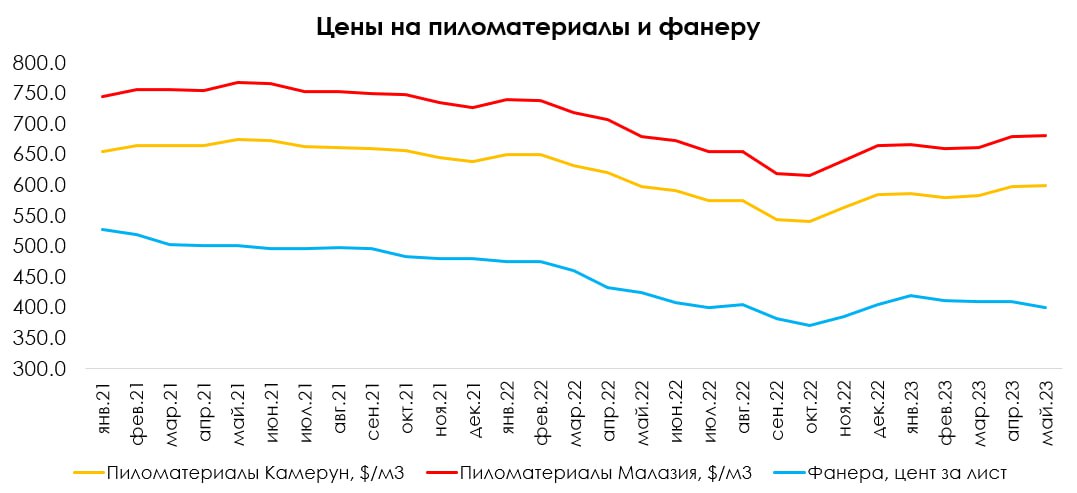

Сегежа выросла на 20% из-за девала: что с этим не так?

#SGZH

За последние 7 торговых сессий акции Сегежи выросли на 20%, до 6.3 руб. за акцию, на фоне сильного ослабления рубля. Исторически акции Сегежи всегда росли вслед за курсом доллара к рублю. В этом посте разберемся, адекватный ли это рост и какую EBITDA, по нашей оценке, может генерировать Сегежа в условиях спот сценария.

Цены на продукцию Сегежи пока стагнируют

В результате слабого спроса на продукцию Сегежи со стороны Китая, в основном из-за проблем в строительном секторе, цены продолжили снижение в 1 кв. 2023 г. По словам компании, текущие цены находятся на верхнем уровне кривой себестоимости, поэтому дальнейшее падение маловероятно. Во 2 квартале 2023 г. мы ожидали роста цен на продукцию Сегежи в пределах 5-10%.

По косвенным признакам такого роста цен не произошло. Цены на пиломатериалы в Камеруне и Малайзии повысились на 2-3% кв/кв, а цены на фанеру остались примерно на том же уровне, что и в 1 кв. 2023 г. Компания также подтвердила, что роста цен на продукцию во 2 кв. 2023 г. не наблюдалось. Однако за счет девальвации рублевые цены, по нашим оценкам, выросли в пределах 10-15% кв/кв.

Сейчас наиболее вероятный сценарий — более плавный рост цен в 2023 г., чем мы ожидали ранее.

Высокий курс доллара к рублю еще не означает, что по итогам 2023 г. будут сильные финансовые результаты

-Сценарий 1. В нашем базовом сценарии при среднем курсе доллара к рублю на уровне ~80 руб./$ и росте долларовых цен на продукцию с начала года на 10-20% квартальная EBITDA компании сможет составить 7-8.5 млрд руб. В таком сценарии компания торгуется с форвардным мультипликатором EV/EBITDA 6.2х по 2024 г. Наш оценочный мультипликатор по компании - 6.0х.

-Сценарий 2. При стагнации цен на продукции Сегежи и сохранении текущего курса доллара к рублю (~90-92 руб./$) ежеквартально компания сможет генерировать ~ 8 млрд руб. EBITDA. В таком сценария компания торгуется с форвардным мультипликатором EV/EBITDA 6.5х по 2024 г.

-Сценарий 3. В условиях роста цен на продукцию и сохранения курса доллара к рублю на уровне 90 руб./$. ежеквартальная EBITDA компании уже может составить 10-11.5 млрд руб. В таком сценария компания торгуется с форвардным мультипликатором EV/EBITDA 3.7х по 2024 г. В этом случае акции Сегежи становятся интересными для покупки.

Ранее ежеквартальная EBITDA компании составляла в среднем 8-10 млрд руб.

Таким образом, без должного роста цен на продукцию Сегежи финансовые результаты не смогут сильно вырасти.

Высокая долговая нагрузка и процентные платежи буду давить на компанию

Процентные платежи компании сильно выросли, с 1.0 до 3.5-3.7 млрд руб. в квартал, на фоне повышения ставки долга и увеличения самого долга. Мы ожидаем, что в среднем компания будет тратить 3.4-3.7 млрд руб. в квартал в 2023-24 гг. Это, по нашему мнению, будет составлять примерно 35-45% от EBITDA, что заметно выше, чем в 2021 г. (~12-20%). В спот сценарии ожидаем, что чистый долг компании сможет сократиться с 110 млрд руб. (конец 1 кв. 2023 г.) до 90 млрд руб. на конец 2024 г. В условиях ожидаемого нами роста цен на продукцию и сохранения курса доллара к рублю на уровне 90-92 руб./$. чистый долг может сократиться до 70 млрд руб.

Основной вывод

Высокий курс доллара к рублю сильно помогает бизнесу, но его основные проблемы, а именно высокий долг и сниженные цены на продукцию, никуда не ушли. С учетом спот предпосылок по курсу доллара и цен на продукцию компания торгуется с форвардным мультипликатором на 2024 год в районе 6.5х. Это выше нашего оценочного мультипликатора. Акции Сегеже находятся вблизи справедливых значений.

Высокий потенциал роста акций Сегежи будет лишь при условии сохранения текущего курса доллара к рублю в 2023-2024 гг. и роста цен на продукцию на 10-25% с начала года. Но мы считаем, что высокий курс долгосрочно неустойчив, а рост цен на продукцию, вероятно, будет идти медленней, чем мы закладываем сейчас.

Марк Пальшин

Senior Analyst

@Palshinmd

#SGZH

За последние 7 торговых сессий акции Сегежи выросли на 20%, до 6.3 руб. за акцию, на фоне сильного ослабления рубля. Исторически акции Сегежи всегда росли вслед за курсом доллара к рублю. В этом посте разберемся, адекватный ли это рост и какую EBITDA, по нашей оценке, может генерировать Сегежа в условиях спот сценария.

Цены на продукцию Сегежи пока стагнируют

В результате слабого спроса на продукцию Сегежи со стороны Китая, в основном из-за проблем в строительном секторе, цены продолжили снижение в 1 кв. 2023 г. По словам компании, текущие цены находятся на верхнем уровне кривой себестоимости, поэтому дальнейшее падение маловероятно. Во 2 квартале 2023 г. мы ожидали роста цен на продукцию Сегежи в пределах 5-10%.

По косвенным признакам такого роста цен не произошло. Цены на пиломатериалы в Камеруне и Малайзии повысились на 2-3% кв/кв, а цены на фанеру остались примерно на том же уровне, что и в 1 кв. 2023 г. Компания также подтвердила, что роста цен на продукцию во 2 кв. 2023 г. не наблюдалось. Однако за счет девальвации рублевые цены, по нашим оценкам, выросли в пределах 10-15% кв/кв.

Сейчас наиболее вероятный сценарий — более плавный рост цен в 2023 г., чем мы ожидали ранее.

Высокий курс доллара к рублю еще не означает, что по итогам 2023 г. будут сильные финансовые результаты

-Сценарий 1. В нашем базовом сценарии при среднем курсе доллара к рублю на уровне ~80 руб./$ и росте долларовых цен на продукцию с начала года на 10-20% квартальная EBITDA компании сможет составить 7-8.5 млрд руб. В таком сценарии компания торгуется с форвардным мультипликатором EV/EBITDA 6.2х по 2024 г. Наш оценочный мультипликатор по компании - 6.0х.

-Сценарий 2. При стагнации цен на продукции Сегежи и сохранении текущего курса доллара к рублю (~90-92 руб./$) ежеквартально компания сможет генерировать ~ 8 млрд руб. EBITDA. В таком сценария компания торгуется с форвардным мультипликатором EV/EBITDA 6.5х по 2024 г.

-Сценарий 3. В условиях роста цен на продукцию и сохранения курса доллара к рублю на уровне 90 руб./$. ежеквартальная EBITDA компании уже может составить 10-11.5 млрд руб. В таком сценария компания торгуется с форвардным мультипликатором EV/EBITDA 3.7х по 2024 г. В этом случае акции Сегежи становятся интересными для покупки.

Ранее ежеквартальная EBITDA компании составляла в среднем 8-10 млрд руб.

Таким образом, без должного роста цен на продукцию Сегежи финансовые результаты не смогут сильно вырасти.

Высокая долговая нагрузка и процентные платежи буду давить на компанию

Процентные платежи компании сильно выросли, с 1.0 до 3.5-3.7 млрд руб. в квартал, на фоне повышения ставки долга и увеличения самого долга. Мы ожидаем, что в среднем компания будет тратить 3.4-3.7 млрд руб. в квартал в 2023-24 гг. Это, по нашему мнению, будет составлять примерно 35-45% от EBITDA, что заметно выше, чем в 2021 г. (~12-20%). В спот сценарии ожидаем, что чистый долг компании сможет сократиться с 110 млрд руб. (конец 1 кв. 2023 г.) до 90 млрд руб. на конец 2024 г. В условиях ожидаемого нами роста цен на продукцию и сохранения курса доллара к рублю на уровне 90-92 руб./$. чистый долг может сократиться до 70 млрд руб.

Основной вывод

Высокий курс доллара к рублю сильно помогает бизнесу, но его основные проблемы, а именно высокий долг и сниженные цены на продукцию, никуда не ушли. С учетом спот предпосылок по курсу доллара и цен на продукцию компания торгуется с форвардным мультипликатором на 2024 год в районе 6.5х. Это выше нашего оценочного мультипликатора. Акции Сегеже находятся вблизи справедливых значений.

Высокий потенциал роста акций Сегежи будет лишь при условии сохранения текущего курса доллара к рублю в 2023-2024 гг. и роста цен на продукцию на 10-25% с начала года. Но мы считаем, что высокий курс долгосрочно неустойчив, а рост цен на продукцию, вероятно, будет идти медленней, чем мы закладываем сейчас.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍95🔥9

Актуально про недвижимость

#недвижимость

Мы продолжаем следить за рынком недвижимости. В этом посте мы рассмотрим динамику ИЖК, продажи и цены реализации. А также проанализируем, сохраняется ли тренд на восстановление на рынке первичного жилья.

Объем выдачи ИЖК остается на рекордном уровне, но возможно снизится в будущем

Объем выданных ИЖК за май по всей стране вырос на 2.5% м/м и на 33.9% к 2021 году до 580 млрд руб. Это рекордный показатель после всплеска в декабре 2022 года, где объем достиг 641 млрд руб.

Средняя ставка по ипотеке в мае снизилась до 8.4% с 8.52% в апреле. Вероятно, с июня мы увидим рост ставки, связанный со вступлением в силу новых ограничений и вероятным повышением ставки ЦБ на ближайшем заседании. Поэтому мы ожидаем умеренное замедление выдачи ИЖК с июня в денежном эквиваленте.

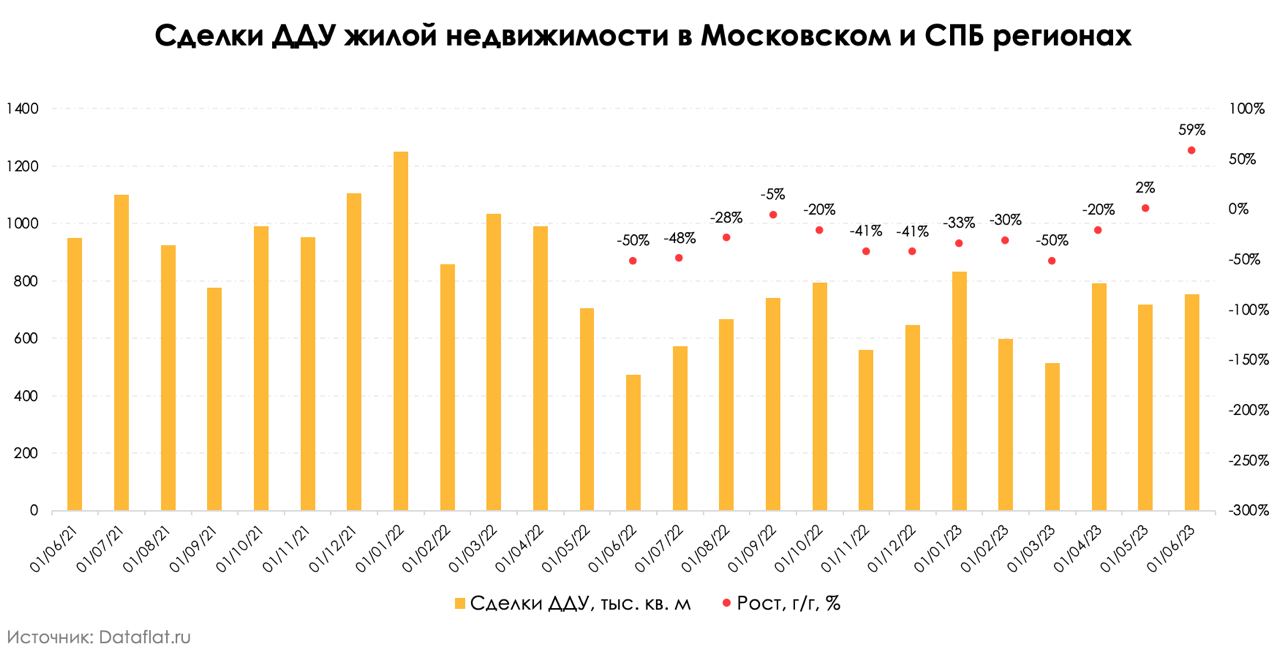

Продажи восстанавливаются, но ниже объемов 2021 года

По данным телеграм канала Dataflat.ru, продажи в Москве выросли на 73% г/г и снизились на 14% к уровню 2021 года до 358 тыс. кв. м. Схожая ситуация наблюдалась в Санкт-Петербурге, где годовой прирост составил 75%, а к уровням 2021 года продажи снизились на 25% до 162 тыс. кв. м.

В целом на рынке наблюдается восстановление продаж по сравнению с 2022 годом, но ниже на 20% объемов 2021 года. Похоже, что на рынке сформировался баланс спроса и предложения с марта 2023 года, при котором мы наблюдаем стабильно высокий объем продаж в натуральном выражении. На нахождения баланса также указывает смена ценового тренда.

Впервые с февраля цены демонстрируют рост м/м

По данным Сбериндекса, впервые с февраля 2023 года цены на первичную недвижимость показали позитивную динамику м/м. Цены выросли на 0.1% до 133.5 тыс. руб. на рынке России и на 0.6% на рынке Москвы. Это подтверждает тезис о нахождении баланса спроса при текущих ценах.

Мы планируем дождаться статистики за июнь и июль, чтобы оценить эффект на цены после введения новых ограничений по выдаче ипотеки. Но если текущие тренды сохранятся, то мы планируем повысить прогноз по росту цен на 2023 г. с текущего -6.5% г/г. Однако, в ближайшие несколько лет мы не ждем роста цен выше инфляции.

Рост стройки продолжается

Активный рост стройки продолжается (за 1 кв. 2023 г. объем текущего строительства с рекордного уровня 2022 года вырос на 3% г/г). Если смотреть на более оперативную динамику, то здесь можно наблюдать схожую тенденцию: объем предложения по количеству объявлений стагнирует/умеренно растет к высоким объемам на начало 2023 г. (объем предложений на рынке России вырос на 4% с января по апрель 2023 г.)

Вывод:

На рынке недвижимости сохраняется восстановление: цены впервые с февраля демонстрируют положительную динамику м/м, объем ИЖК находится на рекордных уровнях последние три месяца. Но объем продаж в натуральном выражении показывает более сдержанную динамику: текущие продажи на ключевых рынках на 20% ниже объемов 2021 года.

С 2021 года на рынке предложение жилья только выросло, а темпы продаж недостаточны, чтобы реализовать весь объем (>100 млн кв. м по итогам 2023 г.) То есть цены на рынке с высокой вероятностью цены продолжат стагнировать, в то время как стоимость строительства будет расти, что выльется в снижение рентабельности застройщиков.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#недвижимость

Мы продолжаем следить за рынком недвижимости. В этом посте мы рассмотрим динамику ИЖК, продажи и цены реализации. А также проанализируем, сохраняется ли тренд на восстановление на рынке первичного жилья.

Объем выдачи ИЖК остается на рекордном уровне, но возможно снизится в будущем

Объем выданных ИЖК за май по всей стране вырос на 2.5% м/м и на 33.9% к 2021 году до 580 млрд руб. Это рекордный показатель после всплеска в декабре 2022 года, где объем достиг 641 млрд руб.

Средняя ставка по ипотеке в мае снизилась до 8.4% с 8.52% в апреле. Вероятно, с июня мы увидим рост ставки, связанный со вступлением в силу новых ограничений и вероятным повышением ставки ЦБ на ближайшем заседании. Поэтому мы ожидаем умеренное замедление выдачи ИЖК с июня в денежном эквиваленте.

Продажи восстанавливаются, но ниже объемов 2021 года

По данным телеграм канала Dataflat.ru, продажи в Москве выросли на 73% г/г и снизились на 14% к уровню 2021 года до 358 тыс. кв. м. Схожая ситуация наблюдалась в Санкт-Петербурге, где годовой прирост составил 75%, а к уровням 2021 года продажи снизились на 25% до 162 тыс. кв. м.

В целом на рынке наблюдается восстановление продаж по сравнению с 2022 годом, но ниже на 20% объемов 2021 года. Похоже, что на рынке сформировался баланс спроса и предложения с марта 2023 года, при котором мы наблюдаем стабильно высокий объем продаж в натуральном выражении. На нахождения баланса также указывает смена ценового тренда.

Впервые с февраля цены демонстрируют рост м/м

По данным Сбериндекса, впервые с февраля 2023 года цены на первичную недвижимость показали позитивную динамику м/м. Цены выросли на 0.1% до 133.5 тыс. руб. на рынке России и на 0.6% на рынке Москвы. Это подтверждает тезис о нахождении баланса спроса при текущих ценах.

Мы планируем дождаться статистики за июнь и июль, чтобы оценить эффект на цены после введения новых ограничений по выдаче ипотеки. Но если текущие тренды сохранятся, то мы планируем повысить прогноз по росту цен на 2023 г. с текущего -6.5% г/г. Однако, в ближайшие несколько лет мы не ждем роста цен выше инфляции.

Рост стройки продолжается

Активный рост стройки продолжается (за 1 кв. 2023 г. объем текущего строительства с рекордного уровня 2022 года вырос на 3% г/г). Если смотреть на более оперативную динамику, то здесь можно наблюдать схожую тенденцию: объем предложения по количеству объявлений стагнирует/умеренно растет к высоким объемам на начало 2023 г. (объем предложений на рынке России вырос на 4% с января по апрель 2023 г.)

Вывод:

На рынке недвижимости сохраняется восстановление: цены впервые с февраля демонстрируют положительную динамику м/м, объем ИЖК находится на рекордных уровнях последние три месяца. Но объем продаж в натуральном выражении показывает более сдержанную динамику: текущие продажи на ключевых рынках на 20% ниже объемов 2021 года.

С 2021 года на рынке предложение жилья только выросло, а темпы продаж недостаточны, чтобы реализовать весь объем (>100 млн кв. м по итогам 2023 г.) То есть цены на рынке с высокой вероятностью цены продолжат стагнировать, в то время как стоимость строительства будет расти, что выльется в снижение рентабельности застройщиков.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

👍58😁5🤯2💯1

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -1.35%

> Henry Ford: -0.64%

> Iron Arny: -1.35%

> Forrest Gump RU: +0.2%

> Фонд АриКапитал IH: +1.04%

> Индекс Мосбиржи ПД: +1.26%

> Индекс S&P500: -1.16%

Портфель IJ:

Неделя прошла в перегруппировке - сильно изменился портфель акций, плюс сократился портфель замещающих облигаций. Идея девальвации отыграна - теперь мы ставим на акции вместо доллара

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На неделе мы закрыли спекулятивные шорты в индексах и банковском секторе и добрали акции нефтегазового сектора, в результате чего вышли в чистый лонг по акциям в районе 70%. На горизонте месяца - двух планируем быть в чистом лонге акций в 30-50%.

Портфель Iron Arny:

Портфель продолжил расти благодаря росту рублевых цен замещающих облигаций. В корпоративных рублевых бумагах наблюдается легкая коррекция после комментариев представителя ЦБ о том, что в июле вероятно повышение ставки.

На будущей неделе планируем поучаствовать в первичном размещении.

Портфель Forrest Gump RU:

Основной драйвер роста портфеля за последние две недели – замещающие облигации выросли за счет валютной переоценки, несмотря на падение в долларовых ценах. Наши позиции в акциях не показывали существенных изменений.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

На фоне девальвационной волны значительно нарастили долю в экспортёрах с фокусом на нефтегазовый сектор

Сокращаем позиции в замещающих облигациях по комфортному курсу и снижаем долю облигаций с фиксированным купоном в предверии новой волны инфляции, как эффект переноса от ослабления рубля. Планируем увеличивать долю инфляционных ОФЗ в портфеле

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -1.35%

> Henry Ford: -0.64%

> Iron Arny: -1.35%

> Forrest Gump RU: +0.2%

> Фонд АриКапитал IH: +1.04%

> Индекс Мосбиржи ПД: +1.26%

> Индекс S&P500: -1.16%

Портфель IJ:

Неделя прошла в перегруппировке - сильно изменился портфель акций, плюс сократился портфель замещающих облигаций. Идея девальвации отыграна - теперь мы ставим на акции вместо доллара

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На неделе мы закрыли спекулятивные шорты в индексах и банковском секторе и добрали акции нефтегазового сектора, в результате чего вышли в чистый лонг по акциям в районе 70%. На горизонте месяца - двух планируем быть в чистом лонге акций в 30-50%.

Портфель Iron Arny:

Портфель продолжил расти благодаря росту рублевых цен замещающих облигаций. В корпоративных рублевых бумагах наблюдается легкая коррекция после комментариев представителя ЦБ о том, что в июле вероятно повышение ставки.

На будущей неделе планируем поучаствовать в первичном размещении.

Портфель Forrest Gump RU:

Основной драйвер роста портфеля за последние две недели – замещающие облигации выросли за счет валютной переоценки, несмотря на падение в долларовых ценах. Наши позиции в акциях не показывали существенных изменений.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

На фоне девальвационной волны значительно нарастили долю в экспортёрах с фокусом на нефтегазовый сектор

Сокращаем позиции в замещающих облигациях по комфортному курсу и снижаем долю облигаций с фиксированным купоном в предверии новой волны инфляции, как эффект переноса от ослабления рубля. Планируем увеличивать долю инфляционных ОФЗ в портфеле

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍28🔥3😱1

Новый выпуск «Вот такие пироги» уже на YouTube

Итак, неделя подошла к концу. И, конечно, самое значимое событие - доллар, который не перестает расти. Но, помимо этого, поговорили и на другие темы:

•Доллар на этой неделе достиг 93+. Раз такие пироги, то давайте разбираться, как это повлияет на цена разных активов, как вообще такое произошло, будет ли доллар выше?

•Что происходит сейчас с замещающими облигациями? Они довольно сильно упали;

•Про рынок США. Поговорили про ситуацию со ставками в США. Многие спрашивают, что будет дальше/вдруг ставки сильно повысят/что будет с TLT? Рассказ об этом подробнее.

•В расписках происходит интересная штука, информацию о которой вы могли пропустить - рассказал в выпуске про Тинькофф, Озон и Яндекс.

Смотрите, ставьте лайк и пишите свои комментарии под видео!

Итак, неделя подошла к концу. И, конечно, самое значимое событие - доллар, который не перестает расти. Но, помимо этого, поговорили и на другие темы:

•Доллар на этой неделе достиг 93+. Раз такие пироги, то давайте разбираться, как это повлияет на цена разных активов, как вообще такое произошло, будет ли доллар выше?

•Что происходит сейчас с замещающими облигациями? Они довольно сильно упали;

•Про рынок США. Поговорили про ситуацию со ставками в США. Многие спрашивают, что будет дальше/вдруг ставки сильно повысят/что будет с TLT? Рассказ об этом подробнее.

•В расписках происходит интересная штука, информацию о которой вы могли пропустить - рассказал в выпуске про Тинькофф, Озон и Яндекс.

Смотрите, ставьте лайк и пишите свои комментарии под видео!

YouTube

Мир после доллара по 93+. Замещайки.Яндекс, Тиньков и ОЗОН

Подписка на аналитику Invest Heroes - https://invest-heroes.ru

Личный канал Сергея Пирогова https://t.me/PirogovLive

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Курс «Система1.0» - https://invest-heroes.ru/system…

Личный канал Сергея Пирогова https://t.me/PirogovLive

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Курс «Система1.0» - https://invest-heroes.ru/system…

👍76🔥9

Forwarded from Сергей Пирогов (R2D2)

Что происходит этим утром?

#мысли_управляющего

1. Фонды перекладываются: с достижением 90+ по доллару очевидно, что в следующие 12 мес. больше попутного ветра будет у нефтегаза, чем у металлургов - трейд в ненефтяных экспортерах заканчивается (там деньги уже заработаны), а в нефтегазе все ещё впереди

Кроме того, как мы разобрали в Пирогах, есть причины сокращать Тиньков, OZON или Яндекс до 1 сентября.

2. Нефть растет. Уже больше +4% за неделю в результате действий ОПЕК и низких запасов топлива перед летним сезоном

3. КарМани решил сделать шаг цены в акциях = 0.1 (3%) - это исключает лишние спекуляции. Кроме того, там встал маркет-мейкер с 95 млн. Р на покупку и продажу

В целом, хороший ход, я такое решение поддерживаю - будет меньше мельтешений, больше инвесторов.

Что я в целом думаю об этом рынке? - думаю, что перекладка фондов в июле затащит рынок выше, в сторону 2,930 по индексу. Даже дивгэпы в Роснефти и Татнефти могут закрыться быстро. Но т.к. это механический рост на перекладке, то ничего не мешает дальше вступить в силу спекулятивным факторам и этот рост полностью слить... так что мы окажется ниже 2800 по индексу Мосбиржи, едва покорив 2900...

#мысли_управляющего

1. Фонды перекладываются: с достижением 90+ по доллару очевидно, что в следующие 12 мес. больше попутного ветра будет у нефтегаза, чем у металлургов - трейд в ненефтяных экспортерах заканчивается (там деньги уже заработаны), а в нефтегазе все ещё впереди

Кроме того, как мы разобрали в Пирогах, есть причины сокращать Тиньков, OZON или Яндекс до 1 сентября.

2. Нефть растет. Уже больше +4% за неделю в результате действий ОПЕК и низких запасов топлива перед летним сезоном

3. КарМани решил сделать шаг цены в акциях = 0.1 (3%) - это исключает лишние спекуляции. Кроме того, там встал маркет-мейкер с 95 млн. Р на покупку и продажу

В целом, хороший ход, я такое решение поддерживаю - будет меньше мельтешений, больше инвесторов.

Что я в целом думаю об этом рынке? - думаю, что перекладка фондов в июле затащит рынок выше, в сторону 2,930 по индексу. Даже дивгэпы в Роснефти и Татнефти могут закрыться быстро. Но т.к. это механический рост на перекладке, то ничего не мешает дальше вступить в силу спекулятивным факторам и этот рост полностью слить... так что мы окажется ниже 2800 по индексу Мосбиржи, едва покорив 2900...

{kind=link}

👍58💯1

Полюс: Байбек невиданной щедрости

Полюс объявил о решении совета директоров одобрить программу приобретения до 40 802 741 обыкновенных акций общества. Цена приобретения в рамках данной программы составляет 14 200 рублей за одну акцию (премия к цене закрытия на 7 июля 2023 г. составляет 32.6%). Лица, которые владели акциями на конец 7 июля 2023 г., вправе подавать заявки на продажу акций.

Ожидается, что приобретенные акции будут использованы для финансовых и коммерческих целей Полюса и его дочерних обществ, в качестве встречного предоставления для потенциальных сделок по слиянию и приобретению, в рамках возможных размещений на рынке капитала, в рамках финансирования долгосрочных проектов развития с привлечением потенциальных инвесторов и для других корпоративных целей. Максимальное количество акций, которое может быть приобретено, составляет приблизительно 29,99% от всех размещенных акций.

Акции Полюса позитивно отреагировали на новость. Компания показывает, что уверена в долгосрочных перспективах своего развития и фундаментальных показателях своей деятельности. Высокий курс доллара к рублю и цена золота также поддержат и без того хорошее финансовое положение. При принятии решения о программе приобретения и определении покупной цены Совет директоров принял во внимание, среди прочего, отчет независимого оценщика.

Для чего был нужен Байбек

В апреле 2022 г. Саид Керимов продал 29.99% Полюса группе Акрополь. Цена акций Полюса была на уровне 13-15 тыс. руб. Доля выкупа и цена выкупа очень сильно приближены к ценам продажи Керимова группе Акрополь. Возможно, были некоторые неформальные договоренности в рамках этой сделки, чтобы фонд смог частично продать эти акции. Поэтому компания и решила провести байбек, чтобы выпустить акционера. Делистинг - крайне маловероятный сценарий.

Взгляд на компанию

Полюс остается стабильной и самой эффективной золотодобывающей компанией в мире. Она хорошо себя чувствует при текущих ценах на золото, а также выигрывает от высокого курса доллара к рублю. Сектор золотодобычи всегда оценивался рынком дорого. По нашей оценке, компания торгуется с форвардным мультипликатором EV/EBITDA за 2024 г. 5.6х. Исторически компания торговалась с мультипликаторами 6.5-8.5х. Мы консервативно оцениваем компанию с учетом мультипликатора 6.5х. Высокого потенциала роста, по нашей оценке, нет.

ВАЖНО: Обычно продать акции смогут не на 100%, а пропорционально заявкам на продажу, т.е. от 29.9% до 100% своей позиции и только те лица, которые владели акциями на конец 7 июля 2023 г.

UPDATE: Заявки сбора и исполнения заявок осуществляются с 10 июля 2023 г.в 14:00 по 9 августа. Публикация факта байбека состоялась за 2 часа до начала регистрации заявок. Сами заявки регистрируются очно в порядке электронной очереди. Таким обзорам, вероятно, группа Акрополь подала заявку на байбек и ее удовлетворят. Обычным физикам с высокой вероятностью не одобрят байбек.

Марк Пальшин

Senior Analyst

@Palshinmd

Полюс объявил о решении совета директоров одобрить программу приобретения до 40 802 741 обыкновенных акций общества. Цена приобретения в рамках данной программы составляет 14 200 рублей за одну акцию (премия к цене закрытия на 7 июля 2023 г. составляет 32.6%). Лица, которые владели акциями на конец 7 июля 2023 г., вправе подавать заявки на продажу акций.

Ожидается, что приобретенные акции будут использованы для финансовых и коммерческих целей Полюса и его дочерних обществ, в качестве встречного предоставления для потенциальных сделок по слиянию и приобретению, в рамках возможных размещений на рынке капитала, в рамках финансирования долгосрочных проектов развития с привлечением потенциальных инвесторов и для других корпоративных целей. Максимальное количество акций, которое может быть приобретено, составляет приблизительно 29,99% от всех размещенных акций.

Акции Полюса позитивно отреагировали на новость. Компания показывает, что уверена в долгосрочных перспективах своего развития и фундаментальных показателях своей деятельности. Высокий курс доллара к рублю и цена золота также поддержат и без того хорошее финансовое положение. При принятии решения о программе приобретения и определении покупной цены Совет директоров принял во внимание, среди прочего, отчет независимого оценщика.

Для чего был нужен Байбек

В апреле 2022 г. Саид Керимов продал 29.99% Полюса группе Акрополь. Цена акций Полюса была на уровне 13-15 тыс. руб. Доля выкупа и цена выкупа очень сильно приближены к ценам продажи Керимова группе Акрополь. Возможно, были некоторые неформальные договоренности в рамках этой сделки, чтобы фонд смог частично продать эти акции. Поэтому компания и решила провести байбек, чтобы выпустить акционера. Делистинг - крайне маловероятный сценарий.

Взгляд на компанию

Полюс остается стабильной и самой эффективной золотодобывающей компанией в мире. Она хорошо себя чувствует при текущих ценах на золото, а также выигрывает от высокого курса доллара к рублю. Сектор золотодобычи всегда оценивался рынком дорого. По нашей оценке, компания торгуется с форвардным мультипликатором EV/EBITDA за 2024 г. 5.6х. Исторически компания торговалась с мультипликаторами 6.5-8.5х. Мы консервативно оцениваем компанию с учетом мультипликатора 6.5х. Высокого потенциала роста, по нашей оценке, нет.

ВАЖНО: Обычно продать акции смогут не на 100%, а пропорционально заявкам на продажу, т.е. от 29.9% до 100% своей позиции и только те лица, которые владели акциями на конец 7 июля 2023 г.

UPDATE: Заявки сбора и исполнения заявок осуществляются с 10 июля 2023 г.в 14:00 по 9 августа. Публикация факта байбека состоялась за 2 часа до начала регистрации заявок. Сами заявки регистрируются очно в порядке электронной очереди. Таким обзорам, вероятно, группа Акрополь подала заявку на байбек и ее удовлетворят. Обычным физикам с высокой вероятностью не одобрят байбек.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍63😱13🤬5🔥4

Могут ли банки заработать рекордную прибыль на валюте в июне?

#banks

Банки заработали 1.4 трлн руб. за 5 месяцев 2023 года, что выше на 40% аналогичного периода в рекордном 2021 году. Казалось, сектор уже показал основной рост прибылей, но банки могут обновить рекорд ежемесячного дохода в июне за счет валюты. В этом посте мы рассмотрим, что такое валютная переоценка, как она образуется и сколько за счет нее могут заработать банки в июне.

Что такое валютная переоценка?

Валютная переоценка для банков по смыслу схожа с классическими отраслями - прибыль/убыток от переоценки валютных активов и пассивов на фоне изменения курса валют. Соответственно для такой переоценки нужны валютные активы и обязательства, долю которых за последнее время ЦБ активно призывает сократить в балансе банков.

Когда валютные активы превышают валютные пассивы, то образуется длинная открытая валютная позиция (ОВП) и на ослаблении рубля банк зарабатывает. Тоже самое работает и в обратную сторону, но для поддержания стабильности и снижения чувствительности к курсу банк страхует ОВП забалансовыми инструментами (деривативами на рынке) в схожем объеме.