#daily

1. У нас администрация Байдена собирается продавать нефть, чтобы она была пониже к выборам. Значит к выборам и будет пониже😉

Думаю, у них все получится, пару $ отыграют

2.На международных рынках идёт закрытие шортов в Америке, поэтому акции идут немножко вверх или сопротивляются. А все другие активы не очень позитивно торгуются

Пока отчеты хорошие, не исключаем рост к 3900 по S&P но уже продали часть купленного ниже

3. И ещё у нас в России ожидаются дивиденды Лукойла: под это народ покупают фишки. Я думаю, что акции ЛУКОЙЛа могут подлететь ещё в пределах 400р

Соотвественно, индекс Мосбиржи может подлететь на несколько %

Мне как мишке - это не очень приятно, но я справлюсь:) Сегодня радует Белуга

p.s.: на нашем YouTube канале за эту неделю прибавилось много обучающих видео, которые мы выпустили в рамках марафона - подписывайтесь, смотрите, ставьте палец вверх

1. У нас администрация Байдена собирается продавать нефть, чтобы она была пониже к выборам. Значит к выборам и будет пониже😉

Думаю, у них все получится, пару $ отыграют

2.На международных рынках идёт закрытие шортов в Америке, поэтому акции идут немножко вверх или сопротивляются. А все другие активы не очень позитивно торгуются

Пока отчеты хорошие, не исключаем рост к 3900 по S&P но уже продали часть купленного ниже

3. И ещё у нас в России ожидаются дивиденды Лукойла: под это народ покупают фишки. Я думаю, что акции ЛУКОЙЛа могут подлететь ещё в пределах 400р

Соотвественно, индекс Мосбиржи может подлететь на несколько %

Мне как мишке - это не очень приятно, но я справлюсь:) Сегодня радует Белуга

p.s.: на нашем YouTube канале за эту неделю прибавилось много обучающих видео, которые мы выпустили в рамках марафона - подписывайтесь, смотрите, ставьте палец вверх

{kind=link}

👍88🔥1

#недвижимость

КАК МОБИЛИЗАЦИЯ ПОВЛИЯЛА НА РЫНОК ПЕРВИЧНОЙ НЕДВИЖИМОСТИ

Введение частичной мобилизации спровоцировало панику на многих рынках. В частности, на рынке недвижимости резко начал падать спрос, а многие квартиры были выставлены на продажу со значительными дисконтами. Ниже мы рассмотрим глубину падения спроса и чего можно ожидать в дальнейшем на рынке новостроек.

👉Спрос на первичном рынке значительно снизился

По данным СМИ, застройщики сообщили о снижение спроса на 30-40% г/г с 21 сентября по 4 октября. С ухудшением общей макроповестки и введением ограничительных мер от ЦБ спрос на жилье, вероятно, продолжит снижаться.

Статистика за сентябрь не отражает полного эффекта от мобилизации, но мы уже видим признаки коррекции на рынке первичной недвижимости - за сентябрь было зарегистрировано на 23.2% меньше договоров ДДУ, чем в прошлом году.

👉Ключевой игрок на рынке ипотеки отметил снижение спроса на ИЖК

Помимо прямого падения спроса на жилье эксперты Сбера также заявили о снижении количества заявок на ИЖК. В первую половину октября количество обращений сократилось на 7% м/м до 12 тыс. клиентов в день.

👉Давление на вторичном рынке будет дополнительным фактором к спаду на первичном

По различным источникам после введения частичной мобилизации собственники вторичного жилья начали продавать квартиры с дисконтом в 25-40%. Несомненно, такие низкие цены могут привлечь покупателей, которые ранее рассматривали покупку первичного жилья. Такой переток создаст дополнительное давление на спрос в новостройках.

👉Цены пока не отражают падение спроса

Несмотря на факторы выше, цены реализации по состоянию на 10 октября не снизились значительно. Как отмечают эксперты в сообщении, девелоперы, вероятно, будут с отставанием пересматривать цены на недвижимость. Поэтому коррекцию цен мы скорее всего увидим ближе к концу года.

👉Чего ожидать дальше?

Мы считаем, что в дальнейшем на рынке первичного жилья сохранится негативная конъюнктура. Спровоцированное мобилизацией ухудшение спроса снизит цены реализации и ввод новых проектов в будущем.

На рынке остаются положительные факторы в поддержку спроса (льготная ипотека и выдача жилищных сертификатов жителям Херсонской области). Но мы ожидаем, что давление со стороны регуляторных мер от ЦБ по околонулевым ставкам и падением доходов населения окажут более сильное влияние.

Алекпер Мамедов

Analyst

@Alekper_Mamedov

КАК МОБИЛИЗАЦИЯ ПОВЛИЯЛА НА РЫНОК ПЕРВИЧНОЙ НЕДВИЖИМОСТИ

Введение частичной мобилизации спровоцировало панику на многих рынках. В частности, на рынке недвижимости резко начал падать спрос, а многие квартиры были выставлены на продажу со значительными дисконтами. Ниже мы рассмотрим глубину падения спроса и чего можно ожидать в дальнейшем на рынке новостроек.

👉Спрос на первичном рынке значительно снизился

По данным СМИ, застройщики сообщили о снижение спроса на 30-40% г/г с 21 сентября по 4 октября. С ухудшением общей макроповестки и введением ограничительных мер от ЦБ спрос на жилье, вероятно, продолжит снижаться.

Статистика за сентябрь не отражает полного эффекта от мобилизации, но мы уже видим признаки коррекции на рынке первичной недвижимости - за сентябрь было зарегистрировано на 23.2% меньше договоров ДДУ, чем в прошлом году.

👉Ключевой игрок на рынке ипотеки отметил снижение спроса на ИЖК

Помимо прямого падения спроса на жилье эксперты Сбера также заявили о снижении количества заявок на ИЖК. В первую половину октября количество обращений сократилось на 7% м/м до 12 тыс. клиентов в день.

👉Давление на вторичном рынке будет дополнительным фактором к спаду на первичном

По различным источникам после введения частичной мобилизации собственники вторичного жилья начали продавать квартиры с дисконтом в 25-40%. Несомненно, такие низкие цены могут привлечь покупателей, которые ранее рассматривали покупку первичного жилья. Такой переток создаст дополнительное давление на спрос в новостройках.

👉Цены пока не отражают падение спроса

Несмотря на факторы выше, цены реализации по состоянию на 10 октября не снизились значительно. Как отмечают эксперты в сообщении, девелоперы, вероятно, будут с отставанием пересматривать цены на недвижимость. Поэтому коррекцию цен мы скорее всего увидим ближе к концу года.

👉Чего ожидать дальше?

Мы считаем, что в дальнейшем на рынке первичного жилья сохранится негативная конъюнктура. Спровоцированное мобилизацией ухудшение спроса снизит цены реализации и ввод новых проектов в будущем.

На рынке остаются положительные факторы в поддержку спроса (льготная ипотека и выдача жилищных сертификатов жителям Херсонской области). Но мы ожидаем, что давление со стороны регуляторных мер от ЦБ по околонулевым ставкам и падением доходов населения окажут более сильное влияние.

Алекпер Мамедов

Analyst

@Alekper_Mamedov

{kind=link}

👍84👏6🔥1🤩1

Топ-3 новости на это утро в #daily

1.Запасы меди в мире наблюдаемые сократились до 2-3 дней потребления, хотя они обычно измеряются неделями.

Это хорошая новость для Норникеля / Freeport. И это означает то, что фактор сильного удешевления меди, пожалуй, можно исключить из рисков

2. Вторая новость - Украина. Байден говорит, что США попытается выделить 50 млрд$ на финансирование. С другой стороны мы знаем, что возможно открытие второго фронта со строны Беларуси. Это будет, возможно, уже в следующем году.

Соотвественно, конфликт затягивается…

- Республиканцы против финансирования, Демократы за, выборы в ноябре, президентские в след году

- у Европы будет туже с газом без «потоков» к следующей зиме / могут смениться правительства

- Китай может окружить Тайвань в 2022-2023 по словам генералов НАТО, и тогда США придется вмешаться

3. Вы видите, как растут акции Лукойла. Уже 4,380₽

Чувствую, что акции вырастут настолько, что когда дивиденд уже все-таки объявят, и народ побежит покупать Лукойл - будет поздно😉

Увидимся сегодня на заключительном эфире нашего Марафона!

1.Запасы меди в мире наблюдаемые сократились до 2-3 дней потребления, хотя они обычно измеряются неделями.

Это хорошая новость для Норникеля / Freeport. И это означает то, что фактор сильного удешевления меди, пожалуй, можно исключить из рисков

2. Вторая новость - Украина. Байден говорит, что США попытается выделить 50 млрд$ на финансирование. С другой стороны мы знаем, что возможно открытие второго фронта со строны Беларуси. Это будет, возможно, уже в следующем году.

Соотвественно, конфликт затягивается…

- Республиканцы против финансирования, Демократы за, выборы в ноябре, президентские в след году

- у Европы будет туже с газом без «потоков» к следующей зиме / могут смениться правительства

- Китай может окружить Тайвань в 2022-2023 по словам генералов НАТО, и тогда США придется вмешаться

3. Вы видите, как растут акции Лукойла. Уже 4,380₽

Чувствую, что акции вырастут настолько, что когда дивиденд уже все-таки объявят, и народ побежит покупать Лукойл - будет поздно😉

Увидимся сегодня на заключительном эфире нашего Марафона!

{kind=link}

👍50🔥7😱4

#рубль #доллар

КОГДА СПРОС НА ВАЛЮТУ ПЕРЕВЕСИТ ЕЁ ПРЕДЛОЖЕНИЕ

Ответ на этот вопрос даёт понимание, когда стоит ждать смены тренда и ослабление рубля. Для ответа на него надо сравнить профицит торгового баланса в 4к22 (предложение) с платежами по внешнему долгу, включая погашения, и бегством капитала (спрос).

💡Спойлер

Профицит торгового баланса будет оставаться сильным — $21-23 млрд в октябре и ноябре, с потенциальным снижением до ~$16 млрд в декабре, когда в силу вступят санкции ЕС на импорт сырой нефти в РФ.

А платежи по внешнему долгу + бегство капитала не смогут перевесить предложение валюты, поэтому, вероятно, что курс будет оставаться в диапазоне 60-65 руб./долл. до конца года.

🤔 Что известно

По оценкам ЦБ, профицит торгового баланса за 9м2022 составил $238 млрд (2.2x г/г). При этом экспорт вырос на 26% г/г до $483.3 млрд., а импорт снизился на 8% г/г до $245.3 млрд.

Если посмотреть на результаты за 3к2022, то профицит торгового баланса составил $68.4 млрд, уменьшившись на 24% кв/кв по сравнению со 2к2022. Экспорт при этом сократился на 6% кв/кв до $153 млрд, а импорт восстановился на 18% кв/кв до $84.6 млрд.

Мы видим, что экспорт продолжает постепенно замедляться, а импорт почти восстановился до уровней 1к2022. Однако, в 4к2022, мы можем увидеть некоторое замедление восстановления импорта на фоне больших очередей в портах дальнего востока, которые образовались из-за частичной мобилизации сотрудников. А экспорт остается на уровнях 3 квартала, поэтому мы можем увидеть умеренный рост профицита торгового баланса в октябре-ноябре.

Мы оцениваем платежи по внешнему долгу, включая погашения, в $5-10 млрд/мес. в октябре, ноябре и декабре. Бегство капитала принимаем условно за $5 млрд/мес., т.к. именно столько население вывело в июле, когда лимит на вывод был повышен до $1 млн на человека.

Вывод

Предложение — $21-23 млрд в октябре и ноябре, 16 млрд в декабре. Спрос $10-15 млрд в эти месяцы. Курс, вероятно, будет оставаться в диапазоне 60-65 руб./долл. до конца года. Если бегство капитала будет расти, то мы можем увидеть рост доллара выше 65 рублей, начиная с декабря.

Также неизвестно как долго будет сохранятся торможение импорта из-за мобилизации. Если процессы будут налажены, то это также повышает вероятность ослабления рубля с декабря.

КОГДА СПРОС НА ВАЛЮТУ ПЕРЕВЕСИТ ЕЁ ПРЕДЛОЖЕНИЕ

Ответ на этот вопрос даёт понимание, когда стоит ждать смены тренда и ослабление рубля. Для ответа на него надо сравнить профицит торгового баланса в 4к22 (предложение) с платежами по внешнему долгу, включая погашения, и бегством капитала (спрос).

💡Спойлер

Профицит торгового баланса будет оставаться сильным — $21-23 млрд в октябре и ноябре, с потенциальным снижением до ~$16 млрд в декабре, когда в силу вступят санкции ЕС на импорт сырой нефти в РФ.

А платежи по внешнему долгу + бегство капитала не смогут перевесить предложение валюты, поэтому, вероятно, что курс будет оставаться в диапазоне 60-65 руб./долл. до конца года.

🤔 Что известно

По оценкам ЦБ, профицит торгового баланса за 9м2022 составил $238 млрд (2.2x г/г). При этом экспорт вырос на 26% г/г до $483.3 млрд., а импорт снизился на 8% г/г до $245.3 млрд.

Если посмотреть на результаты за 3к2022, то профицит торгового баланса составил $68.4 млрд, уменьшившись на 24% кв/кв по сравнению со 2к2022. Экспорт при этом сократился на 6% кв/кв до $153 млрд, а импорт восстановился на 18% кв/кв до $84.6 млрд.

Мы видим, что экспорт продолжает постепенно замедляться, а импорт почти восстановился до уровней 1к2022. Однако, в 4к2022, мы можем увидеть некоторое замедление восстановления импорта на фоне больших очередей в портах дальнего востока, которые образовались из-за частичной мобилизации сотрудников. А экспорт остается на уровнях 3 квартала, поэтому мы можем увидеть умеренный рост профицита торгового баланса в октябре-ноябре.

Мы оцениваем платежи по внешнему долгу, включая погашения, в $5-10 млрд/мес. в октябре, ноябре и декабре. Бегство капитала принимаем условно за $5 млрд/мес., т.к. именно столько население вывело в июле, когда лимит на вывод был повышен до $1 млн на человека.

Вывод

Предложение — $21-23 млрд в октябре и ноябре, 16 млрд в декабре. Спрос $10-15 млрд в эти месяцы. Курс, вероятно, будет оставаться в диапазоне 60-65 руб./долл. до конца года. Если бегство капитала будет расти, то мы можем увидеть рост доллара выше 65 рублей, начиная с декабря.

Также неизвестно как долго будет сохранятся торможение импорта из-за мобилизации. Если процессы будут налажены, то это также повышает вероятность ослабления рубля с декабря.

{kind=link}

👍94🤔7🔥1

#weekly #strategies

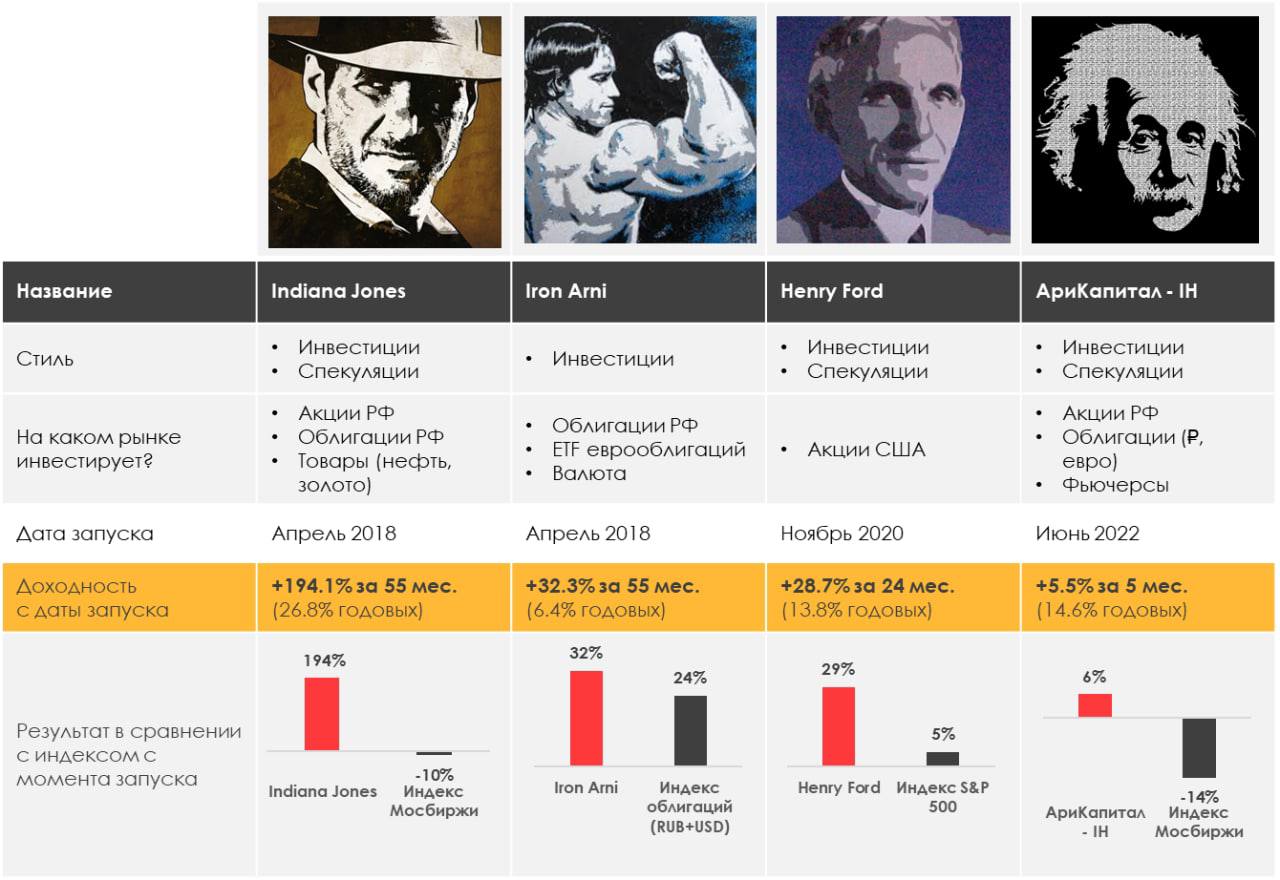

НАШИ ПОРТФЕЛИ

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -2.31%

> Henry Ford: 4.29%

> Iron Arny: 0.46%

> Фонд АриКапитал IH: -0.32%

> Индекс Мосбиржи: 4.75%

> Индекс S&P500: 4.74%

👉Портфель IJ:

На этой неделе я решил не участвовать в рынке (будь там рост или снижение) - в итоге по рынку акций результат был около 0%, а на обесценении валюты мы потеряли 2% (ждем окончания налогового периода, и там снова доллар покрепче). Рынок акций за неделю прибавил 4.75%, сократив разрыв со стратегией #Indiana_jones с 80% до 73% в этом году. Но я считаю, что это нестрашно 😇 Планирую возвращаться в рынок при благоприятных условиях, а пока выше можно продать / ниже докупить

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

👉Портфель Henry Ford:

Henry Ford продемонстрировал рост за неделю в +4.3%. Мы продолжили позиционирование в чистом лонге на 30% портфеля и увеличили ставку на спред между трежерис и мусорными облигациями. При подходе к 3900 по S&P 500 будем переходить к чистому шорту.

👉Портфель Iron Arny:

Портфель облигаций за неделю немного подрос. Росли как и корпоративные облигации, так и ОФЗ.

На рынок начали выходить замещающие облигации, которые предлагают доходность 7-9% годовых в долларах.

Также Минфин вышел на рынок ОФЗ. Разместил 25 млрд руб через новый флоатер 29021 и 25 млрд через классический выпуск 26239.

На будущей неделе заседание ЦБ. Ожидаем сохранения ставки на текущем уровне.

👉Фонд АриКапитал IH:

Фонд продолжает аккумулировать ликвидность под выходы замещающих облигаций: продаём юаневые облигации Русала с доходностью ~4%, чтобы поменять на долларовые бумаги Газпрома/ЛУКОЙЛа с доходностью 8-10% на разных сроках. Бумаги будут выходить на Московскую биржу в течение октября-ноября, видим потенциальный навес предложения и возможность купить по привлекательным ценам. На рынке акций проявляем осторожность и держим чистую позицию в акциях около 13%.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

Напоминаем, что недавно мы запустили донаты, которые можно осуществлять в любой валюте и с любой карты (несмотря на то, что там написано "в евро")

НАШИ ПОРТФЕЛИ

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -2.31%

> Henry Ford: 4.29%

> Iron Arny: 0.46%

> Фонд АриКапитал IH: -0.32%

> Индекс Мосбиржи: 4.75%

> Индекс S&P500: 4.74%

👉Портфель IJ:

На этой неделе я решил не участвовать в рынке (будь там рост или снижение) - в итоге по рынку акций результат был около 0%, а на обесценении валюты мы потеряли 2% (ждем окончания налогового периода, и там снова доллар покрепче). Рынок акций за неделю прибавил 4.75%, сократив разрыв со стратегией #Indiana_jones с 80% до 73% в этом году. Но я считаю, что это нестрашно 😇 Планирую возвращаться в рынок при благоприятных условиях, а пока выше можно продать / ниже докупить

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

👉Портфель Henry Ford:

Henry Ford продемонстрировал рост за неделю в +4.3%. Мы продолжили позиционирование в чистом лонге на 30% портфеля и увеличили ставку на спред между трежерис и мусорными облигациями. При подходе к 3900 по S&P 500 будем переходить к чистому шорту.

👉Портфель Iron Arny:

Портфель облигаций за неделю немного подрос. Росли как и корпоративные облигации, так и ОФЗ.

На рынок начали выходить замещающие облигации, которые предлагают доходность 7-9% годовых в долларах.

Также Минфин вышел на рынок ОФЗ. Разместил 25 млрд руб через новый флоатер 29021 и 25 млрд через классический выпуск 26239.

На будущей неделе заседание ЦБ. Ожидаем сохранения ставки на текущем уровне.

👉Фонд АриКапитал IH:

Фонд продолжает аккумулировать ликвидность под выходы замещающих облигаций: продаём юаневые облигации Русала с доходностью ~4%, чтобы поменять на долларовые бумаги Газпрома/ЛУКОЙЛа с доходностью 8-10% на разных сроках. Бумаги будут выходить на Московскую биржу в течение октября-ноября, видим потенциальный навес предложения и возможность купить по привлекательным ценам. На рынке акций проявляем осторожность и держим чистую позицию в акциях около 13%.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

Напоминаем, что недавно мы запустили донаты, которые можно осуществлять в любой валюте и с любой карты (несмотря на то, что там написано "в евро")

{kind=link}

👍40🔥2

«Вот такие пироги» уже на YouTube

О чем сегодня поговорили?

•Российский рынок вырос на этой неделе на 4,7%. Как сказал один наш подписчик: «Огурцов больше, чем помидоров»

В чем была причина такого роста - рассказал подробно в видео, а также поделился своими мыслями, почему я не покупал Сбер и увидим ли мы дальнейший рост определенных акций

•На мировых рынках наблюдается позитив, об этом мы с вами говорили еще пару выпусков назад

Разберем, что ждать дальше

•Доллар на передышке. Причина - налоговый период. В сентябре-ноябре у нас Газпром платит сверх НДПИ, при этом Газпром ещё и платит дивиденды. Сложить эти 2 фактора - 2,5 триллиона (и вряд ли эта сумма была на депозитах в рублях). Скорее всего, они частично продавали свои валютные активы, чтобы заплатить

•И последнее…Это наш бюджет, в декабре у нас может быть дефицит до 5 трлн.р - это очень много! Если у нас возникают большие дыры в бюджете, то Газпромом может стать «каждый» - об этом надо помнить

‼️Анонс: завтра мы проведём презентацию на YouTube нашего фонда «Арикапитал - Инвестхироуз» в 19:00 - не пропустите

Подписывайтесь!

О чем сегодня поговорили?

•Российский рынок вырос на этой неделе на 4,7%. Как сказал один наш подписчик: «Огурцов больше, чем помидоров»

В чем была причина такого роста - рассказал подробно в видео, а также поделился своими мыслями, почему я не покупал Сбер и увидим ли мы дальнейший рост определенных акций

•На мировых рынках наблюдается позитив, об этом мы с вами говорили еще пару выпусков назад

Разберем, что ждать дальше

•Доллар на передышке. Причина - налоговый период. В сентябре-ноябре у нас Газпром платит сверх НДПИ, при этом Газпром ещё и платит дивиденды. Сложить эти 2 фактора - 2,5 триллиона (и вряд ли эта сумма была на депозитах в рублях). Скорее всего, они частично продавали свои валютные активы, чтобы заплатить

•И последнее…Это наш бюджет, в декабре у нас может быть дефицит до 5 трлн.р - это очень много! Если у нас возникают большие дыры в бюджете, то Газпромом может стать «каждый» - об этом надо помнить

‼️Анонс: завтра мы проведём презентацию на YouTube нашего фонда «Арикапитал - Инвестхироуз» в 19:00 - не пропустите

Подписывайтесь!

YouTube

Рост российского рынка: какие акции выросли и почему? Что там дальше?

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest-heroes.ru

Участникам марафона скидка https://invest-heroes.ru/peresborka-portfelya

Подписывайтесь на нас в Telegram: https://t…

Участникам марафона скидка https://invest-heroes.ru/peresborka-portfelya

Подписывайтесь на нас в Telegram: https://t…

👍56🔥9

Запись эфира презентации фонда «Арикапитал-ИнвестХироуз» уже на канале

Друзья, нынешняя турбулентность на рынках показала всем, что чтобы справиться с волатильностью, необходимы а) опыт; б) знания; в) время, чтобы проанализировать ситуацию и взвесить все «за» и «против»

Необдуманные действия могут привести инвестора к большим убыткам, вызвать дополнительный стресс и желание отыграться. Что, в свою очередь, на эмоциях только усугубит положение.

В этой связи, мы предлагаем своим клиентам передать нам часть инвестиционных решений - и приобрести паи фонда «Арикапитал - ИнвестХироуз»

Наш макро-фонд инвестирует в широкий класс активов: акции, облигации, фьючерсы, валютные инструменты и тд. Текущий инструментарий фонда и активный макроподход позволяют защищаться/сглаживать эффекты от турбулентности на рынках.

О том, как устроен фонд, мы рассказали на эфире - смотрите и принимайте решение

📲Если для вас это актуально, оставляйте заявку по ссылке: https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Или обращайтесь для консультации к Сергею Леньшину @Sergey_Lenshin

Друзья, нынешняя турбулентность на рынках показала всем, что чтобы справиться с волатильностью, необходимы а) опыт; б) знания; в) время, чтобы проанализировать ситуацию и взвесить все «за» и «против»

Необдуманные действия могут привести инвестора к большим убыткам, вызвать дополнительный стресс и желание отыграться. Что, в свою очередь, на эмоциях только усугубит положение.

В этой связи, мы предлагаем своим клиентам передать нам часть инвестиционных решений - и приобрести паи фонда «Арикапитал - ИнвестХироуз»

Наш макро-фонд инвестирует в широкий класс активов: акции, облигации, фьючерсы, валютные инструменты и тд. Текущий инструментарий фонда и активный макроподход позволяют защищаться/сглаживать эффекты от турбулентности на рынках.

О том, как устроен фонд, мы рассказали на эфире - смотрите и принимайте решение

📲Если для вас это актуально, оставляйте заявку по ссылке: https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Или обращайтесь для консультации к Сергею Леньшину @Sergey_Lenshin

YouTube

Презентация фонда "Арикапитал-ИнвестХироуз"

Мы в партнёрстве с Арикапитал запустили фонд - все подробности по этой ссылке https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Заполняйте заявку, мы с вами свяжемся и ответим на все вопросы. Либо задавайте их под этим видео

Что будет на эфире?…

Заполняйте заявку, мы с вами свяжемся и ответим на все вопросы. Либо задавайте их под этим видео

Что будет на эфире?…

👍16👏10🔥6

Топ-3 вещи на это утро в #daily

1. Было обвал китайских техов, таких как Alibaba, JD и так далее. Показательно, что это падение было связано с политическими событиями. Потому что протеже этих компаний принадлежали к лидерам партий, которые не вошли в гос совет

Но с другой стороны, Alibaba уже торгуется так, что она могла бы платить 10%-12% дивиденд. Так что, на мой взгляд, это уже дёшево - я уже прикупил этих акций / JD не имеет таких политических рисков

2.На российском рынке рост. Нефтяники остаются одними из самых интересных (Роснефть, Газпромнефть). Но учитывая то, какой у нас бюджет - апсайду в 50% там невозможно реализоваться. Рано или поздно эти деньги заберут (так же как и с Газпромом)

Поэтому, вроде и интересно, но нужно быть готовым к тому, что апсайд на 20% сократится одним днем. В такие времена инвестируем

3. На США завершается отскок, пора фиксировать позиции:)

Мы с вами не раз говорили про отскок - уже 250п по S&P от дна мы прошли - думаем, что как минимум 50% отскока уже за кормой. Ждем разворот в районе заседания ФРС 1-2 ноября

Удачной торговой сессии!

1. Было обвал китайских техов, таких как Alibaba, JD и так далее. Показательно, что это падение было связано с политическими событиями. Потому что протеже этих компаний принадлежали к лидерам партий, которые не вошли в гос совет

Но с другой стороны, Alibaba уже торгуется так, что она могла бы платить 10%-12% дивиденд. Так что, на мой взгляд, это уже дёшево - я уже прикупил этих акций / JD не имеет таких политических рисков

2.На российском рынке рост. Нефтяники остаются одними из самых интересных (Роснефть, Газпромнефть). Но учитывая то, какой у нас бюджет - апсайду в 50% там невозможно реализоваться. Рано или поздно эти деньги заберут (так же как и с Газпромом)

Поэтому, вроде и интересно, но нужно быть готовым к тому, что апсайд на 20% сократится одним днем. В такие времена инвестируем

3. На США завершается отскок, пора фиксировать позиции:)

Мы с вами не раз говорили про отскок - уже 250п по S&P от дна мы прошли - думаем, что как минимум 50% отскока уже за кормой. Ждем разворот в районе заседания ФРС 1-2 ноября

Удачной торговой сессии!

{kind=link}

🔥36👍27😁1

#divingdeeper

КАКОЙ КРИЗИС ЖДЁТ РЫНОК США [1/2]

Сейчас многие спорят про ставку ФРС: может ли она подняться выше 4% или высокий госдолг США к ВВП не позволят это сделать.

Мы посчитали, и пришли к выводу, что рост расходов на проценты по долгу США это не большая проблема в масштабах дефицита бюджета США. Каждый +1% по ставке в 2023 году несет примерно 40 млрд долл в год дополнительной нагрузки на бюджет. При этом в мирное время дефицит бюджета колебался от 500 до 900 млрд долл в год, то есть рост ставки по той части долга, которая гасится в 2023 году, с 1.8% до 4% или даже 6% не будет чем-то критичным, на что никогда не пойдет ФРС. Дефицит бюджета за 2021 год составлял 2.7$ трлн, а рост ставки до 6% приведет к росту дефицита бюджета на 0.16$ трлн.

Вывод - ФРС имеет возможность поднять ставки до уровне 6-7%. Но почему он может это сделать? Разберём в следующей публикации.

P.S. инвестиции в зарубежные рынки сейчас непросто, но у нашей команды получается показывать хороший результат. Если интересно, на какой инфраструктуре мы это делаем и какой у нас подход к стратегии на США, пишите мне в личные сообщения, буду отвечать сегодня и завтра.

Александр Сайганов

Head of Research

@Hustleharde

КАКОЙ КРИЗИС ЖДЁТ РЫНОК США [1/2]

Сейчас многие спорят про ставку ФРС: может ли она подняться выше 4% или высокий госдолг США к ВВП не позволят это сделать.

Мы посчитали, и пришли к выводу, что рост расходов на проценты по долгу США это не большая проблема в масштабах дефицита бюджета США. Каждый +1% по ставке в 2023 году несет примерно 40 млрд долл в год дополнительной нагрузки на бюджет. При этом в мирное время дефицит бюджета колебался от 500 до 900 млрд долл в год, то есть рост ставки по той части долга, которая гасится в 2023 году, с 1.8% до 4% или даже 6% не будет чем-то критичным, на что никогда не пойдет ФРС. Дефицит бюджета за 2021 год составлял 2.7$ трлн, а рост ставки до 6% приведет к росту дефицита бюджета на 0.16$ трлн.

Вывод - ФРС имеет возможность поднять ставки до уровне 6-7%. Но почему он может это сделать? Разберём в следующей публикации.

P.S. инвестиции в зарубежные рынки сейчас непросто, но у нашей команды получается показывать хороший результат. Если интересно, на какой инфраструктуре мы это делаем и какой у нас подход к стратегии на США, пишите мне в личные сообщения, буду отвечать сегодня и завтра.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍50🔥3😱1

Топ-3 новости сегодня в #daily

1.Ходят слухи, что все-таки Сегежа (АФК Система) купит активы IKEA - это отличная новость. Но я думаю, что Сегежа уже слишком переигрывает эти новости, но для Системы долгосрочно это, конечно, плюс

Стоит помнить, что древесина итп дешевеет в кризисы, и доллар пока даже не 70, так что Сегежа пока зарабатывает очень мало...

2. Мы ждём отличную отчетность Яндекса, потому что он все больше монополизирует рынок рекламы, его маржинальность в рекламе растёт с 44% до 52%, ну и доля в поиске перешла 50%+

Вообще опыт показывает, что в закрытых экономиках растет монополизация, и то, что Яндекс раньше разбрасывал камни вернется тем, что в будущем он поднимет цены на все сервисы, и выведет их в прибыль

3. ФРС 2-го ноября будет проводить заседание. Скорее всего, повысит ставки на 0,75% пункта, это нормально - регулятор идет как запаздывающий поезд за экономикой, смотреть нужно на рынок труда и аренды, скидки в ритейле - ведь если Пауэлл будет видеть CPI 8% ещё полгода, то ставка может вырасти и до 5-6%

На что я бы хотел тут обратить внимание:

1. Пока экономика остается в меру сильной, на рынке жилья рассосались логистические проблемы, так что дома стали достраивать больше, и ликвидируется дефицит - т.е. ждем инфляцию в США 4.5-5% через год

2. Возможен нефтяной шок цен (см. комментарии отрасли) - если так случится, то реальны и нефть по $120, и ставка 5.5-6% от ФРС

3. Ставки 5% и выше = +$150 млрд. расходов на % для США, т.е. ПЛОХО, НО НЕ НЕПОДЪЕМНО

Удачи!

1.Ходят слухи, что все-таки Сегежа (АФК Система) купит активы IKEA - это отличная новость. Но я думаю, что Сегежа уже слишком переигрывает эти новости, но для Системы долгосрочно это, конечно, плюс

Стоит помнить, что древесина итп дешевеет в кризисы, и доллар пока даже не 70, так что Сегежа пока зарабатывает очень мало...

2. Мы ждём отличную отчетность Яндекса, потому что он все больше монополизирует рынок рекламы, его маржинальность в рекламе растёт с 44% до 52%, ну и доля в поиске перешла 50%+

Вообще опыт показывает, что в закрытых экономиках растет монополизация, и то, что Яндекс раньше разбрасывал камни вернется тем, что в будущем он поднимет цены на все сервисы, и выведет их в прибыль

3. ФРС 2-го ноября будет проводить заседание. Скорее всего, повысит ставки на 0,75% пункта, это нормально - регулятор идет как запаздывающий поезд за экономикой, смотреть нужно на рынок труда и аренды, скидки в ритейле - ведь если Пауэлл будет видеть CPI 8% ещё полгода, то ставка может вырасти и до 5-6%

На что я бы хотел тут обратить внимание:

1. Пока экономика остается в меру сильной, на рынке жилья рассосались логистические проблемы, так что дома стали достраивать больше, и ликвидируется дефицит - т.е. ждем инфляцию в США 4.5-5% через год

2. Возможен нефтяной шок цен (см. комментарии отрасли) - если так случится, то реальны и нефть по $120, и ставка 5.5-6% от ФРС

3. Ставки 5% и выше = +$150 млрд. расходов на % для США, т.е. ПЛОХО, НО НЕ НЕПОДЪЕМНО

Удачи!

{kind=link}

👍60🔥4💯2

#divingdeeper

КАКОЙ КРИЗИС ЖДЁТ РЫНОК США [2/2]

В периоды всплесков инфляции ФРС на всем наблюдаемом горизонте поднимал ставку выше инфляции. Вообще, 70% времени с 1954 года ставка ФРС была выше, чем инфляция в США, и только последние 14 лет после кризиса 2008 года приучили рынок к тому, что ставка ниже инфляции.

Есть два кризиса, похожие, на текущий, оба начинались со всплеска инфляции из-за роста цен на нефть.

1. Кризис, похожий на приближающийся, был в начале 1980-х в США.: там был резкий всплеск инфляции до 13-14% при безработице на минимумах (минимум за 6 лет), цены выросли из-за падения добычи в Иране после исламской революции.

2. Кризис 1973 года: после сокращения добычи от ОПЕК цены на бензин в США выросли на 400%, безработица в начале кризиса была на минимумах. Никсон ввел контроль над ценами и зарплатами, из-за чего зарплаты оказались зафиксированы на слишком высоком уровне относительно цен, и работодателям пришлось сокращать сотрудников (напоминает закон демократов, по которому сейчас минимальная ставка зарплаты в США растет каждый год).

В обоих случаях ставка ФРС поднималась до уровня инфляции или выше с целью ее сдержать. Это можно назвать стандартным инструментом борьбы с инфляцией от ФРС.

Впереди у нас новые санкции к российским нефти и нефтепродуктам, которые вступят в силу с ближайших декабря и февраля. Мы ожидаем глобальный дефицит нефти с декабря, что могло бы вызвать новый виток роста цен на нефть. И пока в США остается сильный потребитель за счёт роста зарплат и низкой безработицы, логично будет ожидать реакцию ФРС в виде дальнейшего повышения ставки вплоть до уровня инфляции или даже на 1-2% выше. Напомню, сейчас инфляция в США составляет 8.2%, а ставка ФРС ещё 3.25%.

P.S. инвестиции в зарубежные рынки сейчас непросто, но у нашей команды получается показывать хороший результат. Если интересно, на какой инфраструктуре мы это делаем и какой у нас подход к стратегии на США, пишите мне в личные сообщения, буду отвечать сегодня.

Александр Сайганов

Head of Research

@Hustleharde

КАКОЙ КРИЗИС ЖДЁТ РЫНОК США [2/2]

В периоды всплесков инфляции ФРС на всем наблюдаемом горизонте поднимал ставку выше инфляции. Вообще, 70% времени с 1954 года ставка ФРС была выше, чем инфляция в США, и только последние 14 лет после кризиса 2008 года приучили рынок к тому, что ставка ниже инфляции.

Есть два кризиса, похожие, на текущий, оба начинались со всплеска инфляции из-за роста цен на нефть.

1. Кризис, похожий на приближающийся, был в начале 1980-х в США.: там был резкий всплеск инфляции до 13-14% при безработице на минимумах (минимум за 6 лет), цены выросли из-за падения добычи в Иране после исламской революции.

2. Кризис 1973 года: после сокращения добычи от ОПЕК цены на бензин в США выросли на 400%, безработица в начале кризиса была на минимумах. Никсон ввел контроль над ценами и зарплатами, из-за чего зарплаты оказались зафиксированы на слишком высоком уровне относительно цен, и работодателям пришлось сокращать сотрудников (напоминает закон демократов, по которому сейчас минимальная ставка зарплаты в США растет каждый год).

В обоих случаях ставка ФРС поднималась до уровня инфляции или выше с целью ее сдержать. Это можно назвать стандартным инструментом борьбы с инфляцией от ФРС.

Впереди у нас новые санкции к российским нефти и нефтепродуктам, которые вступят в силу с ближайших декабря и февраля. Мы ожидаем глобальный дефицит нефти с декабря, что могло бы вызвать новый виток роста цен на нефть. И пока в США остается сильный потребитель за счёт роста зарплат и низкой безработицы, логично будет ожидать реакцию ФРС в виде дальнейшего повышения ставки вплоть до уровня инфляции или даже на 1-2% выше. Напомню, сейчас инфляция в США составляет 8.2%, а ставка ФРС ещё 3.25%.

P.S. инвестиции в зарубежные рынки сейчас непросто, но у нашей команды получается показывать хороший результат. Если интересно, на какой инфраструктуре мы это делаем и какой у нас подход к стратегии на США, пишите мне в личные сообщения, буду отвечать сегодня.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍63🔥3💯2

#нефть

НАСКОЛЬКО СНИЗИЛИСЬ МОРСКИЕ ПОСТАВКИ НЕФТИ ПЕРЕД ЭМБАРГО ЕС

Bloomberg сообщил, что поставки нефти из России по морю в октябре снизились в преддверии эмбарго ЕС. Рассмотрим подробнее, как изменились объемы поставок нефти из России в ЕС и Азию.

👉По сравнению с сентябрем не наблюдается устойчивого снижения поставок нефти в Азию.

По данным Bloomberg, на неделе с 14 по 21 октября поставки нефти из России по морю снизились до минимума за 5 недель и составили 2.9 млн барр./сутки (мбс). При этом по сравнению с сентябрем в среднем снижения поставок не наблюдалось. В среднем в сентябре-октябре поставки были на уровне 3 мбс.

Морские поставки нефти в Европу с сентября по октябрь снизились на 0.15 мбс, в Азию – выросли на 0.17 мбс по среднему значению за 4 недели. Поэтому пока не наблюдается устойчивого снижения поставок в Азию.

👉Азиатские компании могут снизить покупки российской нефти в ноябре перед эмбарго ЕС, но при этом вырастет объем поставок на танкерах в «неизвестном направлении».

По данным Bloomberg, транспортировка нефти из западных портов России в Индию или Китай занимает около месяца. Поэтому уже сейчас эти страны могут снизить покупки российской нефти перед эмбарго ЕС 5 декабря, чтобы не попасть под санкции, пока танкеры будут в пути.

В октябре два крупнейших НПЗ Индии приостановили покупки российской нефти после объявления ЕС «потолка цен» на нефть. С начала октября морские поставки нефти из России в Индию снизились примерно на 0.34 мбс. При этом поставки в «неизвестном направлении» выросли за тот же период на 0.21 мбс. Всего с начала октября поставки в Азию снизились примерно на 0.09 мбс. В ноябре азиатские компании могут снизить покупки российской нефти в преддверии эмбарго ЕС. При этом, вероятно, вырастет число поставок на танкерах, которые скрывают свой маршрут.

Таким образом, в октябре продолжилось снижение морских поставок российской нефти в Европу. Но по сравнению с сентябрем не наблюдается устойчивого снижения поставок нефти в Азию. С ноября некоторые компании в Азии могут снизить покупки российской нефти, чтобы не попасть под санкции. Но, вероятно, это будет компенсировать рост объема поставок в «неизвестном направлении», так как будет больше танкеров, которые скрывают свой маршрут.

В настоящий момент мы сохраняем наш прогноз, что Россия сможет перенаправить в Азию около половины объемов нефти, поставляемых в ЕС до эмбарго.

Наталья Шангина

Senior Analyst

@Natalya_shg

НАСКОЛЬКО СНИЗИЛИСЬ МОРСКИЕ ПОСТАВКИ НЕФТИ ПЕРЕД ЭМБАРГО ЕС

Bloomberg сообщил, что поставки нефти из России по морю в октябре снизились в преддверии эмбарго ЕС. Рассмотрим подробнее, как изменились объемы поставок нефти из России в ЕС и Азию.

👉По сравнению с сентябрем не наблюдается устойчивого снижения поставок нефти в Азию.

По данным Bloomberg, на неделе с 14 по 21 октября поставки нефти из России по морю снизились до минимума за 5 недель и составили 2.9 млн барр./сутки (мбс). При этом по сравнению с сентябрем в среднем снижения поставок не наблюдалось. В среднем в сентябре-октябре поставки были на уровне 3 мбс.

Морские поставки нефти в Европу с сентября по октябрь снизились на 0.15 мбс, в Азию – выросли на 0.17 мбс по среднему значению за 4 недели. Поэтому пока не наблюдается устойчивого снижения поставок в Азию.

👉Азиатские компании могут снизить покупки российской нефти в ноябре перед эмбарго ЕС, но при этом вырастет объем поставок на танкерах в «неизвестном направлении».

По данным Bloomberg, транспортировка нефти из западных портов России в Индию или Китай занимает около месяца. Поэтому уже сейчас эти страны могут снизить покупки российской нефти перед эмбарго ЕС 5 декабря, чтобы не попасть под санкции, пока танкеры будут в пути.

В октябре два крупнейших НПЗ Индии приостановили покупки российской нефти после объявления ЕС «потолка цен» на нефть. С начала октября морские поставки нефти из России в Индию снизились примерно на 0.34 мбс. При этом поставки в «неизвестном направлении» выросли за тот же период на 0.21 мбс. Всего с начала октября поставки в Азию снизились примерно на 0.09 мбс. В ноябре азиатские компании могут снизить покупки российской нефти в преддверии эмбарго ЕС. При этом, вероятно, вырастет число поставок на танкерах, которые скрывают свой маршрут.

Таким образом, в октябре продолжилось снижение морских поставок российской нефти в Европу. Но по сравнению с сентябрем не наблюдается устойчивого снижения поставок нефти в Азию. С ноября некоторые компании в Азии могут снизить покупки российской нефти, чтобы не попасть под санкции. Но, вероятно, это будет компенсировать рост объема поставок в «неизвестном направлении», так как будет больше танкеров, которые скрывают свой маршрут.

В настоящий момент мы сохраняем наш прогноз, что Россия сможет перенаправить в Азию около половины объемов нефти, поставляемых в ЕС до эмбарго.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍46😱3🔥1

#мысли_управляющего

#timestamp

ОЧЕРЕДНОЙ ТЕСТ БЫЧЬЕГО РЫНКА

Сегодня утро индекс Мосбиржи отливается на 1.5%, внешние рынке не позитивны (хотя, там просто дело в отчетности и на наш рынок это слабо влияет).

📈 Мои ощущения - что в конце бычьих движений бывают резкие сливы, которые означают фиксацию прибыли частниками, и мы видим уже второй такой. Впереди ещё для части инвесторов дивиденд от Газпрома, что добавит в рынок кэш и может создать финальный рывок, на котором крупные игроки будут фиксировать прибыль.

Вернусь с доп. наблюдениями в #Daily

#timestamp

ОЧЕРЕДНОЙ ТЕСТ БЫЧЬЕГО РЫНКА

Сегодня утро индекс Мосбиржи отливается на 1.5%, внешние рынке не позитивны (хотя, там просто дело в отчетности и на наш рынок это слабо влияет).

📈 Мои ощущения - что в конце бычьих движений бывают резкие сливы, которые означают фиксацию прибыли частниками, и мы видим уже второй такой. Впереди ещё для части инвесторов дивиденд от Газпрома, что добавит в рынок кэш и может создать финальный рывок, на котором крупные игроки будут фиксировать прибыль.

Вернусь с доп. наблюдениями в #Daily

👍66🔥1

Итак, сегодня в #daily

1. Я смотрю, что у нас позитивный день на Мосбирже. И важно то, что просадки выкупаются. Это означает, что игроки продолжают играть вверх. Это была очередная фиксации прибыли.

В целом настораживающий сигнал: ещё 1-2 раза и, возможно, будет конец этого тренда. Как только дивиденды Газпрома будут на счетах, я бы давал 1 неделю на разворот рынка вниз

2. На отчётностях американских компаний были грандиозные сливы. Мы лично вчера срубили 24 % на шорте Amazon буквально за несколько дней 🤑 Также играем против APPLE, QQQ, взяв в лонг другие сектора

В США мы радуемся, потому что мы - мишки. Благодаря этому, идем +16% за 3 месяца в нашей американской стратегии всем падающим рынкам назло. Хотите также - присоединяйтесь 👉

3. На глобальных активах очень интересный момент в золоте. Я думаю, что ФРС продолжит повышать ставки, и в золоте отскок пока завершается.

🧮 Будьте осторожнее! Хотя последние 2 недели были хорошими, все мировые рынки пока в медвежьих рынках и надвигается кризис - т.е. играть на повышение и делать инвестиционные покупки не стоит. Можно только торговать туда-сюда

1. Я смотрю, что у нас позитивный день на Мосбирже. И важно то, что просадки выкупаются. Это означает, что игроки продолжают играть вверх. Это была очередная фиксации прибыли.

В целом настораживающий сигнал: ещё 1-2 раза и, возможно, будет конец этого тренда. Как только дивиденды Газпрома будут на счетах, я бы давал 1 неделю на разворот рынка вниз

2. На отчётностях американских компаний были грандиозные сливы. Мы лично вчера срубили 24 % на шорте Amazon буквально за несколько дней 🤑 Также играем против APPLE, QQQ, взяв в лонг другие сектора

В США мы радуемся, потому что мы - мишки. Благодаря этому, идем +16% за 3 месяца в нашей американской стратегии всем падающим рынкам назло. Хотите также - присоединяйтесь 👉

3. На глобальных активах очень интересный момент в золоте. Я думаю, что ФРС продолжит повышать ставки, и в золоте отскок пока завершается.

🧮 Будьте осторожнее! Хотя последние 2 недели были хорошими, все мировые рынки пока в медвежьих рынках и надвигается кризис - т.е. играть на повышение и делать инвестиционные покупки не стоит. Можно только торговать туда-сюда

{kind=link}

👍70👏6🔥2😁1😱1

РИТЕЙЛЕРЫ: СМОТРИМ НА РЕЗУЛЬТАТЫ КОМПАНИЙ ЗА 3 КВАРТАЛ

Недавно я писала для вас серию постов на тему "Кому сейчас в ритейле жить хорошо?". Сейчас у компаний начался сезон отчетности, свои результаты опубликовали уже X5 Retail Group, Лента и Fix Price, и они полностью подтверждают наши тезисы по сектору (можно прочитать здесь)

Из фуд-ритейлеров в 3 кв. 2022 г. лучше всего продолжали чувствовать себя компании с основным форматом магазины у дома и дискаунтеры (к таким относится X5 Retail и Магнит, который пока не отчитался), в то время как в гипермакетах трафик снижается

👉🏻LFL продажи X5 Retail выросли на 12.4% г/г. Рост LFL среднего чека при этом составил 8% г/г (против +11% во 2 кв. 2022 г.), LFL трафик вырос на 3.9% (против +0.6% во 2 кв. 2022 г.).

👉🏻LFL продажи Ленты в 3 кв. 2022 г. выросли на 1.3% г/г. LFL средний чек вырос на 4.6% г/г, при этом LFL трафик упал на 3.2% (в 1-2 квартале трафик был тоже отрицательный).

Напомним, несмотря на то, что Лента развивает малые форматы, основную выручку (~80%) компания по-прежнему получает с гиперов. Причем снижение трафика наблюдается в сопоставимых магазинах обоих форматов Ленты – в гиперах и малых форматах. При этом LFL продажи гиперов показали рост на 2.3% г/г (благодаря росту LFL среднего чека на 5.6% г/г), а LFL продажи малых форматов - снижение на 6.8% г/г (LFL cредний чек снизился на 3.7% г/г).

👉🏻Валовая рентабельность Ленты в 3 кв. 2022 г. оказалась под существенным давлением - снизилась до 20.9% против 23.6% в 3 кв. 2021 г. Давление на валовую рентабельность обусловлено тем, что компания инвестирует в удержание трафика (увеличивает промо-акции), а также смещением продуктового микса в сторону менее маржинальных товаров (компания заявляет, что ее потребитель переходит на менее дорогие товары).

В результате данного фактора, а также развития собственного онлайн-сегмента и присоединения Утконоса, EBITDA компании снизилась на 27% г/г

👉🏻Валовая рентабельность X5 Retail не так существенно, но снизилась - до 24% в против 25.8% в 3 кв. 2021 г. Мы полагаем это также связано с инвестициями в цены (в социально значимые товары для привлечения трафика), как правило игроки федерального масштаба стремятся предоставить потребителю выгодное предложение в ситуации повышенной инфляции.

При этом EBITDA X5 Retail выросла на 12% г/г. Это обусловлено тем, что компания работает с операционной эффективностью - все виды расходов снижались как % от выручки (зп, аренда, коммунилка и тд)

Помимо некоторых фуд-ритейлеров устойчиво себя чувствует в текущей ситуации компания Fix Price (подробнее об этом я писала здесь), которая развивает сеть магазинов низких фиксированных цен.

👉🏻LFL продажи Fix Price выросли на 12,9% г/г за счет увеличения LFL среднего чека, скорректированного на эффект укрепления рубля, на 18,1% г/г (на 16,2% без учета корректировки), что было частично компенсировано снижением LFL трафика на 4,4%. Давление на трафик в связи со сдержанным потребительским спросом было компенсировано ротацией ассортимента (наличием на полках нужных товаров по наиболее привлекательным ценам).

Валовая рентабельность Fix Price (32.4% против 31.8% в 3 кв. 2021 г.) поддерживается ротацией ассортимента, а также сильным рублем (положительно влияет на себестоимость). EBITDA в 3 кв. 2022 г. выросла на 19.8% г/г.

❗️Сильных результатов мы ждем также от Магнита и дискаунтеров компании О'кей, которые вероятно поддержат общие результаты компании.

Недавно я писала для вас серию постов на тему "Кому сейчас в ритейле жить хорошо?". Сейчас у компаний начался сезон отчетности, свои результаты опубликовали уже X5 Retail Group, Лента и Fix Price, и они полностью подтверждают наши тезисы по сектору (можно прочитать здесь)

Из фуд-ритейлеров в 3 кв. 2022 г. лучше всего продолжали чувствовать себя компании с основным форматом магазины у дома и дискаунтеры (к таким относится X5 Retail и Магнит, который пока не отчитался), в то время как в гипермакетах трафик снижается

👉🏻LFL продажи X5 Retail выросли на 12.4% г/г. Рост LFL среднего чека при этом составил 8% г/г (против +11% во 2 кв. 2022 г.), LFL трафик вырос на 3.9% (против +0.6% во 2 кв. 2022 г.).

👉🏻LFL продажи Ленты в 3 кв. 2022 г. выросли на 1.3% г/г. LFL средний чек вырос на 4.6% г/г, при этом LFL трафик упал на 3.2% (в 1-2 квартале трафик был тоже отрицательный).

Напомним, несмотря на то, что Лента развивает малые форматы, основную выручку (~80%) компания по-прежнему получает с гиперов. Причем снижение трафика наблюдается в сопоставимых магазинах обоих форматов Ленты – в гиперах и малых форматах. При этом LFL продажи гиперов показали рост на 2.3% г/г (благодаря росту LFL среднего чека на 5.6% г/г), а LFL продажи малых форматов - снижение на 6.8% г/г (LFL cредний чек снизился на 3.7% г/г).

👉🏻Валовая рентабельность Ленты в 3 кв. 2022 г. оказалась под существенным давлением - снизилась до 20.9% против 23.6% в 3 кв. 2021 г. Давление на валовую рентабельность обусловлено тем, что компания инвестирует в удержание трафика (увеличивает промо-акции), а также смещением продуктового микса в сторону менее маржинальных товаров (компания заявляет, что ее потребитель переходит на менее дорогие товары).

В результате данного фактора, а также развития собственного онлайн-сегмента и присоединения Утконоса, EBITDA компании снизилась на 27% г/г

👉🏻Валовая рентабельность X5 Retail не так существенно, но снизилась - до 24% в против 25.8% в 3 кв. 2021 г. Мы полагаем это также связано с инвестициями в цены (в социально значимые товары для привлечения трафика), как правило игроки федерального масштаба стремятся предоставить потребителю выгодное предложение в ситуации повышенной инфляции.

При этом EBITDA X5 Retail выросла на 12% г/г. Это обусловлено тем, что компания работает с операционной эффективностью - все виды расходов снижались как % от выручки (зп, аренда, коммунилка и тд)

Помимо некоторых фуд-ритейлеров устойчиво себя чувствует в текущей ситуации компания Fix Price (подробнее об этом я писала здесь), которая развивает сеть магазинов низких фиксированных цен.

👉🏻LFL продажи Fix Price выросли на 12,9% г/г за счет увеличения LFL среднего чека, скорректированного на эффект укрепления рубля, на 18,1% г/г (на 16,2% без учета корректировки), что было частично компенсировано снижением LFL трафика на 4,4%. Давление на трафик в связи со сдержанным потребительским спросом было компенсировано ротацией ассортимента (наличием на полках нужных товаров по наиболее привлекательным ценам).

Валовая рентабельность Fix Price (32.4% против 31.8% в 3 кв. 2021 г.) поддерживается ротацией ассортимента, а также сильным рублем (положительно влияет на себестоимость). EBITDA в 3 кв. 2022 г. выросла на 19.8% г/г.

❗️Сильных результатов мы ждем также от Магнита и дискаунтеров компании О'кей, которые вероятно поддержат общие результаты компании.

{kind=link}

👍55🔥4😁1

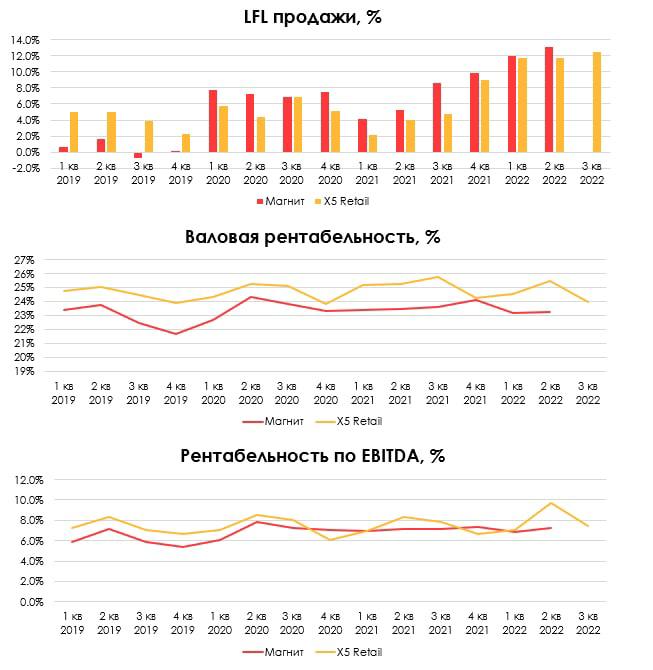

МАГНИТ VS X5 RETAIL GROUP

X5 Retail представила отчет за 3 кв. 2022 г. Компания продолжила показывать двухзначную динамику LFL продаж. Подробнее мы рассмотрели результаты компании в сравнении с Лентой в предыдущей публикации. В этом посте поговорим о том, как чувствует себя бизнес компании в сравнении с крупнейшим конкурентом - Магнитом. Второй пока не отчитался за 3 кв. 2022 г., но мы предполагаем, что результаты будут также сильными.

Напомним, Магнит занимает на рынке второе место (доля рынка 9.5%) после X5 Retail (доля рынка 12.7%), то есть его доходы ниже, но при этом капитализация на 20% выше.

👉🏻Магнит начиная с 2020 года (пандемия) демонстрировал более высокие темпы роста LFL продаж, чем X5 Retail

Мы связываем это с низкой базой предыдущих периодов (2018-2019 гг.), когда Магнит испытывал проблемы с трафиком и LFL продажи были отрицательными. Далее была трансформация магазинов/ работа с ассортиментом и в пандемию магазины у дома стали очень актуальны. Вероятно, это помогло компании реабилитироваться (потребитель вынужден был ходить в магазины у дома и увидел результаты трансформации). В то время как X5 Retail все эти годы показывал стабильно положительную динамику LFL продаж.

👉🏻В 1-2 кварталах этого года мы видели, что обе этих компании показывают двухзначный рост LFL продаж, в то время как Лента (у которой гиперы и суперы в основном) такого результата не показывает (подробнее здесь).

Таким образом, и Магнит, и X5 Retail в равной мере являются бенефициарами текущей ситуации (за счет эффекта масштаба могут в условиях высокой инфляции давать потребителю привлекательные цены + основной формат магазинов у дома пользуется спросом). Мы считаем, что с точки зрения состояния бизнеса X5 Retail ничем не проигрывает Магниту, и не один год демонстрирует даже более высокую операционную эффективность (см. график ниже).

Валовая рентабельность Магнита с начала 2019 г. в среднем была на уровне 23.3% против 24.8% у X5 Retail. Рентабельность по EBITDA Магнита за тот же период составил 6.8% против 7.5% X5 Retail

Как мы уже не раз упоминали, дисконт в акциях X5 Retail обусловлен иностранной юрисдикцией компании, из-за которой в текущей ситуации она не может распределять дивиденды, несмотря на свое сильное финансовое положение.

X5 Retail представила отчет за 3 кв. 2022 г. Компания продолжила показывать двухзначную динамику LFL продаж. Подробнее мы рассмотрели результаты компании в сравнении с Лентой в предыдущей публикации. В этом посте поговорим о том, как чувствует себя бизнес компании в сравнении с крупнейшим конкурентом - Магнитом. Второй пока не отчитался за 3 кв. 2022 г., но мы предполагаем, что результаты будут также сильными.

Напомним, Магнит занимает на рынке второе место (доля рынка 9.5%) после X5 Retail (доля рынка 12.7%), то есть его доходы ниже, но при этом капитализация на 20% выше.

👉🏻Магнит начиная с 2020 года (пандемия) демонстрировал более высокие темпы роста LFL продаж, чем X5 Retail

Мы связываем это с низкой базой предыдущих периодов (2018-2019 гг.), когда Магнит испытывал проблемы с трафиком и LFL продажи были отрицательными. Далее была трансформация магазинов/ работа с ассортиментом и в пандемию магазины у дома стали очень актуальны. Вероятно, это помогло компании реабилитироваться (потребитель вынужден был ходить в магазины у дома и увидел результаты трансформации). В то время как X5 Retail все эти годы показывал стабильно положительную динамику LFL продаж.

👉🏻В 1-2 кварталах этого года мы видели, что обе этих компании показывают двухзначный рост LFL продаж, в то время как Лента (у которой гиперы и суперы в основном) такого результата не показывает (подробнее здесь).

Таким образом, и Магнит, и X5 Retail в равной мере являются бенефициарами текущей ситуации (за счет эффекта масштаба могут в условиях высокой инфляции давать потребителю привлекательные цены + основной формат магазинов у дома пользуется спросом). Мы считаем, что с точки зрения состояния бизнеса X5 Retail ничем не проигрывает Магниту, и не один год демонстрирует даже более высокую операционную эффективность (см. график ниже).

Валовая рентабельность Магнита с начала 2019 г. в среднем была на уровне 23.3% против 24.8% у X5 Retail. Рентабельность по EBITDA Магнита за тот же период составил 6.8% против 7.5% X5 Retail

Как мы уже не раз упоминали, дисконт в акциях X5 Retail обусловлен иностранной юрисдикцией компании, из-за которой в текущей ситуации она не может распределять дивиденды, несмотря на свое сильное финансовое положение.

{kind=link}

🔥42👍30🤔1