Forwarded from Сергей Пирогов (Sergei Pirogov)

Интересности с конференции

#мысли_управляющего

1️⃣ С июля будут отчетности. Набиуллина сказала, что последние месяцы они на банках отработали какую информацию не стоит раскрывать (она и правда чувствительная). А остальную нужно раскрывать, и банки уже начали. Очередь за другими эмитентами, и ЦБ с ними этот же путь пройдет

По словам Набиуллиной "не под имя же давать деньги компании?!". Видеть P&L и баланс - необходимый минимум.

2️⃣ Будет принудительное замещение евробондов на ЗО. НО при этом ряд эмитентов или выпусков могут быть по обращению компании в правкомиссию не замещены (ЦБ видит, что где-то и правда замещать некого)

Т.е. ЗО-шек станет больше, и вполне возможно появятся ПИФы ЗО.

3️⃣ Локапы по бумагам, купленным у нерезидентов, будут продлевать и дальше. ЦБ считает важным, чтобы такой арбитраж не давил на рынок и чтобы у ЕЦБ был стимул шевелиться в сторону обмена замороженными активами

4️⃣ Акции переведут в режим торгов Т+1. Всем станет удобнее (можно станет продать акцию и на эти деньги тут же купить облигацию)

5️⃣ ИИС-3 в обсуждении. Минфин хочет уйти от ИИС-1 и 2 (это дорого, а задача привлечения физлиц на рынок решена). ИИС-3 на 10 лет по мнению отрасли это непроходной вариант (хотя по нему предусмотрены вычеты на сумму до 30 млн., неограниченные пополнения и другие льготы).

Думают, что делать...? - например, дать людям выводить част денег или кредитоваться под ИИС или срок сделать скажем 5 лет... Брокеры, УК и другие профучастники здесь выступают на стороне инвесторов

6️⃣ Скоро примут закон о ЦФА (цифровых финансовых активах). Эти активы будут помимо прочего оборачивать в ценные бумаги (неэмиссионные), и через брокеров и биржу мы с вами сможем торговать токенами на разные штуки

🛂 И ещё было много дискуссий про рынок:

А) Про ликвидность и то, что на рынке лишь 20% институционалов, поэтому простаивают IPO и копятся неэффективности

Б) Про роль НПФ и могут л они больше играть роль на рынке акций (они не хотят, т.к. это для них рисково с учетом правил и облигации обыгрывают)

В) Вопрос как стимулировать привлечение капитала через биржу. Обсуждается идея с каждого уходящего из России бизнеса часть размещать на бирже (например, Говор покупает условный MCDonalds, и 20% акций должен вывести на IPO, чтобы граждане РФ тоже могли стать совладельцами MCDonalds-Russia)

Вот такие Пироги! Сходил за вас на конференцию :)

#мысли_управляющего

1️⃣ С июля будут отчетности. Набиуллина сказала, что последние месяцы они на банках отработали какую информацию не стоит раскрывать (она и правда чувствительная). А остальную нужно раскрывать, и банки уже начали. Очередь за другими эмитентами, и ЦБ с ними этот же путь пройдет

По словам Набиуллиной "не под имя же давать деньги компании?!". Видеть P&L и баланс - необходимый минимум.

2️⃣ Будет принудительное замещение евробондов на ЗО. НО при этом ряд эмитентов или выпусков могут быть по обращению компании в правкомиссию не замещены (ЦБ видит, что где-то и правда замещать некого)

Т.е. ЗО-шек станет больше, и вполне возможно появятся ПИФы ЗО.

3️⃣ Локапы по бумагам, купленным у нерезидентов, будут продлевать и дальше. ЦБ считает важным, чтобы такой арбитраж не давил на рынок и чтобы у ЕЦБ был стимул шевелиться в сторону обмена замороженными активами

4️⃣ Акции переведут в режим торгов Т+1. Всем станет удобнее (можно станет продать акцию и на эти деньги тут же купить облигацию)

5️⃣ ИИС-3 в обсуждении. Минфин хочет уйти от ИИС-1 и 2 (это дорого, а задача привлечения физлиц на рынок решена). ИИС-3 на 10 лет по мнению отрасли это непроходной вариант (хотя по нему предусмотрены вычеты на сумму до 30 млн., неограниченные пополнения и другие льготы).

Думают, что делать...? - например, дать людям выводить част денег или кредитоваться под ИИС или срок сделать скажем 5 лет... Брокеры, УК и другие профучастники здесь выступают на стороне инвесторов

6️⃣ Скоро примут закон о ЦФА (цифровых финансовых активах). Эти активы будут помимо прочего оборачивать в ценные бумаги (неэмиссионные), и через брокеров и биржу мы с вами сможем торговать токенами на разные штуки

🛂 И ещё было много дискуссий про рынок:

А) Про ликвидность и то, что на рынке лишь 20% институционалов, поэтому простаивают IPO и копятся неэффективности

Б) Про роль НПФ и могут л они больше играть роль на рынке акций (они не хотят, т.к. это для них рисково с учетом правил и облигации обыгрывают)

В) Вопрос как стимулировать привлечение капитала через биржу. Обсуждается идея с каждого уходящего из России бизнеса часть размещать на бирже (например, Говор покупает условный MCDonalds, и 20% акций должен вывести на IPO, чтобы граждане РФ тоже могли стать совладельцами MCDonalds-Russia)

Вот такие Пироги! Сходил за вас на конференцию :)

👍128👏14🔥8🤔3😁2

Дефицит бюджета растет: какие последствия для инвесторов?

#бюджет

Почему растет дефицит

По итогам апреля дефицит бюджета составил ~1 трлн руб., а накопленный за январь-апрель 3.4 трлн руб. (117% от заложенного Минфином на 2023 год). Причина расширения дефицита — рост расходов. Они выросли на 0.8 трлн руб. против марта и на ~20% превышают сезонную норму для апреля, если принимать в расчет лимит расходов Минфина в 29.1 трлн руб. в 2023 году.

Как это может повлиять на разные классы активов

Акции

∙ Здесь стоит помнить о вероятных новых налоговых сборах. На данный момент уже разработан налог для крупного бизнеса на сверхприбыль за прошлые годы (тот самый разовый сбор 300 млрд руб.).

∙ Также рассматривается сокращение демпферной субсидии для нефтяников. Когда это утвердят, нефтяные компании будут платить в бюджет (сейчас они получают выплаты из бюджета).

∙ Мы не исключаем, что Правительство будет разрабатывать новые способы пополнить бюджет, которые могут снизить прибыли компаний и негативно отразиться на стоимости акций.

Облигации

∙ Принято считать, что 1% ВВП дополнительных расходов дает 1% ускорения инфляции. Рост ИПЦ может потребовать от Банка России повышения ключевой ставки, что негативно скажется на ценах коротких бондов.

∙ Также это может потребовать более масштабных заимствований со стороны Минфина, что негативно для средних и длинных бондов. Но сейчас министерство сместило акцент на выпуски с переменным купоном, убрав лишнее давление с цен средних и длинных ОФЗ.

Решение для инвестора

∙ Выбирать правильные сектора и их представителей в акциях, а в облигациях искать бумаги, которые имеют потенциал роста цен благодаря сужению премии за кредитный риск, несмотря на растущие проинфляционные риски.

∙ Вы можете делать это самостоятельно, а можете присоединиться к нам, и мы позаботимся о ваших инвестициях.

#бюджет

Почему растет дефицит

По итогам апреля дефицит бюджета составил ~1 трлн руб., а накопленный за январь-апрель 3.4 трлн руб. (117% от заложенного Минфином на 2023 год). Причина расширения дефицита — рост расходов. Они выросли на 0.8 трлн руб. против марта и на ~20% превышают сезонную норму для апреля, если принимать в расчет лимит расходов Минфина в 29.1 трлн руб. в 2023 году.

Как это может повлиять на разные классы активов

Акции

∙ Здесь стоит помнить о вероятных новых налоговых сборах. На данный момент уже разработан налог для крупного бизнеса на сверхприбыль за прошлые годы (тот самый разовый сбор 300 млрд руб.).

∙ Также рассматривается сокращение демпферной субсидии для нефтяников. Когда это утвердят, нефтяные компании будут платить в бюджет (сейчас они получают выплаты из бюджета).

∙ Мы не исключаем, что Правительство будет разрабатывать новые способы пополнить бюджет, которые могут снизить прибыли компаний и негативно отразиться на стоимости акций.

Облигации

∙ Принято считать, что 1% ВВП дополнительных расходов дает 1% ускорения инфляции. Рост ИПЦ может потребовать от Банка России повышения ключевой ставки, что негативно скажется на ценах коротких бондов.

∙ Также это может потребовать более масштабных заимствований со стороны Минфина, что негативно для средних и длинных бондов. Но сейчас министерство сместило акцент на выпуски с переменным купоном, убрав лишнее давление с цен средних и длинных ОФЗ.

Решение для инвестора

∙ Выбирать правильные сектора и их представителей в акциях, а в облигациях искать бумаги, которые имеют потенциал роста цен благодаря сужению премии за кредитный риск, несмотря на растущие проинфляционные риски.

∙ Вы можете делать это самостоятельно, а можете присоединиться к нам, и мы позаботимся о ваших инвестициях.

{kind=link}

👍78🔥1

#divingdeeper

Как вести себя в моменты резкого роста волатильности

Мы с командой уже много раз переживали дни с экстремальной волатильностью, причем на разных рынках: и российские акции, и сырье, и валюта, и зарубежные акции. И самое интересное, что в спокойное время на любом рынке есть много времени на изучение вводных, проведение расчетов и принятие решения, но за это время нельзя полностью быть готовым к моменту высокой волатильности. Потому что волатильность обычно происходит не на ровном месте, а связана либо 1) с какой-то новой вводной, либо 2) с накопившимися за долгое время факторами, которые были приведены в действие каким-то триггером.

Полностью подготовиться нельзя, но частично можно, и как раз одна из двух составляющих оптимального поведения в период взрыва волатильности - подготовка.

Во-первых, нужно отслеживать факторы, которые потенциально могут привести к большим последствиям. Например, ковид. Был ли он "черным лебедем"? Для рынков - не совсем, т.к. между новостями о распространяющейся по миру новой болезни и началом падения акций в США прошло несколько недель. Т.е. все это время можно было заметить, что происходит что-то не то, и как минимум сократить риски по все еще высоким ценам акций и повысить долю кэша или ликвидных облигаций в портфеле, чтобы создать себе больше пространства для маневра.

Во-вторых, исходя из понимания, по каким сценариям (хотя бы широкими мазками) может развиваться ситуация, составить план действий по портфелю на каждый сценарий. К примеру (условно): "если болезнь перерастет в серьезную эпидемию, то я: продаю акции авиаперевозчиков, покупаю акции фармкомпаний. Если пандемии не будет, то наращиваю долю акций роста. Как я пойму, что пандемии нет - ...".

В-третьих, наблюдать за ситуацией. При росте вероятности какого-то из обозначенных сценарий, увеличивать долю активов в портфеле под этот сценарий (но без экстремальных ставок формата "100% будет так, и ставлю на это весь портфель", т.к. будущего мы не знаем, а просто работаем с вероятностями).

Вторая составляющая успеха - наличие моделей, шаблонов, общих принципов. Они помогут ориентироваться в момент, когда на рынке идет резкое движение после какой-то новости, а эффект новости на фундаментал пока непонятен.

В случае с корпоративными новостями - нужно иметь модель компании, хотя бы верхнеуровневую, чтобы можно было за несколько минут посмотреть, как поведут себя прибыли компании с учетом новой вводной. Причем смотреть можно сразу два или больше сценариев, чтобы понимать разброс финрезультатов или оценки с учетом новых реалий.

В случае с макро новостями - четко понимать взаимосвязи + иметь прописанный макро сценарий на ближайший год. В уже существующий сценарий внести новую вводную гораздо проще, чем пытаться понять, как она повлияет на экономику, не видя контекста.

Наличие общих принципов торговли поможет не переборщить с рисками. В моменты высокой волатильности при неправильных действиях можно потерять большие деньги, даже если понимание ситуации у вас правильное.

Александр Сайганов

Head of Research

@Hustleharde

Как вести себя в моменты резкого роста волатильности

Мы с командой уже много раз переживали дни с экстремальной волатильностью, причем на разных рынках: и российские акции, и сырье, и валюта, и зарубежные акции. И самое интересное, что в спокойное время на любом рынке есть много времени на изучение вводных, проведение расчетов и принятие решения, но за это время нельзя полностью быть готовым к моменту высокой волатильности. Потому что волатильность обычно происходит не на ровном месте, а связана либо 1) с какой-то новой вводной, либо 2) с накопившимися за долгое время факторами, которые были приведены в действие каким-то триггером.

Полностью подготовиться нельзя, но частично можно, и как раз одна из двух составляющих оптимального поведения в период взрыва волатильности - подготовка.

Во-первых, нужно отслеживать факторы, которые потенциально могут привести к большим последствиям. Например, ковид. Был ли он "черным лебедем"? Для рынков - не совсем, т.к. между новостями о распространяющейся по миру новой болезни и началом падения акций в США прошло несколько недель. Т.е. все это время можно было заметить, что происходит что-то не то, и как минимум сократить риски по все еще высоким ценам акций и повысить долю кэша или ликвидных облигаций в портфеле, чтобы создать себе больше пространства для маневра.

Во-вторых, исходя из понимания, по каким сценариям (хотя бы широкими мазками) может развиваться ситуация, составить план действий по портфелю на каждый сценарий. К примеру (условно): "если болезнь перерастет в серьезную эпидемию, то я: продаю акции авиаперевозчиков, покупаю акции фармкомпаний. Если пандемии не будет, то наращиваю долю акций роста. Как я пойму, что пандемии нет - ...".

В-третьих, наблюдать за ситуацией. При росте вероятности какого-то из обозначенных сценарий, увеличивать долю активов в портфеле под этот сценарий (но без экстремальных ставок формата "100% будет так, и ставлю на это весь портфель", т.к. будущего мы не знаем, а просто работаем с вероятностями).

Вторая составляющая успеха - наличие моделей, шаблонов, общих принципов. Они помогут ориентироваться в момент, когда на рынке идет резкое движение после какой-то новости, а эффект новости на фундаментал пока непонятен.

В случае с корпоративными новостями - нужно иметь модель компании, хотя бы верхнеуровневую, чтобы можно было за несколько минут посмотреть, как поведут себя прибыли компании с учетом новой вводной. Причем смотреть можно сразу два или больше сценариев, чтобы понимать разброс финрезультатов или оценки с учетом новых реалий.

В случае с макро новостями - четко понимать взаимосвязи + иметь прописанный макро сценарий на ближайший год. В уже существующий сценарий внести новую вводную гораздо проще, чем пытаться понять, как она повлияет на экономику, не видя контекста.

Наличие общих принципов торговли поможет не переборщить с рисками. В моменты высокой волатильности при неправильных действиях можно потерять большие деньги, даже если понимание ситуации у вас правильное.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍62🔥32

Интенсив от команды Invest Heroes - запись уже открыта

Друзья, с 22 по 25 мая мы проведем бесплатный интенсив, в рамках которого расскажем, как научиться выбирать активы в зависимости от цикла на рынках.

📌Что будет на интенсиве?

•3 прямых эфира с основателем Invest Heroes Сергеем Пироговым и командой Invest Heroes

На одном из таких эфиров Сергей Пирогов, Иван Белов, Дмитрий Новичков и Светлана Дубровина подберут актуальные идеи на рынках РФ и США

•Методички после эфиров и актуальный playbook на 2023 год

•Закрытый Telegram-чат, где вы сможете задавать вопросы и получать на них ответы в течение 4-х дней

•Максимальные скидки на второй поток нашего обучающего курса «Система 1.0» и на аналитику IH

Для участия необходимо пройти

регистрацию по ссылке

Друзья, с 22 по 25 мая мы проведем бесплатный интенсив, в рамках которого расскажем, как научиться выбирать активы в зависимости от цикла на рынках.

📌Что будет на интенсиве?

•3 прямых эфира с основателем Invest Heroes Сергеем Пироговым и командой Invest Heroes

На одном из таких эфиров Сергей Пирогов, Иван Белов, Дмитрий Новичков и Светлана Дубровина подберут актуальные идеи на рынках РФ и США

•Методички после эфиров и актуальный playbook на 2023 год

•Закрытый Telegram-чат, где вы сможете задавать вопросы и получать на них ответы в течение 4-х дней

•Максимальные скидки на второй поток нашего обучающего курса «Система 1.0» и на аналитику IH

Для участия необходимо пройти

регистрацию по ссылке

👍34🔥2

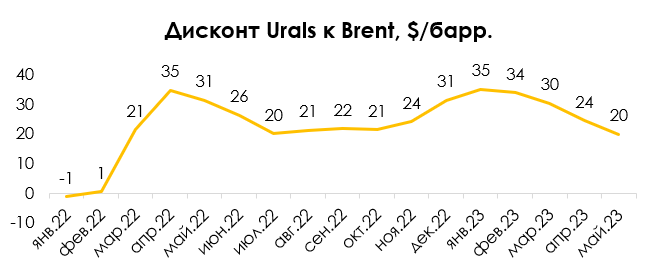

Насколько снизится дисконт на Urals

#нефть

После вступления в силу эмбарго ЕС и потолка цен на российскую нефть (с 5 декабря 2022 г.) дисконт на российскую нефть Urals к Brent вырос до $35/барр. в январе 2023 г., а затем снизился до $24/барр. в апреле и $20/барр. в мае. В посте разберем, как изменится дисконт на Urals в этом году.

- В прошлом году дисконт нефти Urals к Brent снижался с $33/барр. до $21/барр. на фоне перенаправления нефти в Азию

В 2022 г. спрос на российскую нефть Urals в Европе снизился, экспорт нефти был частично направлен в Азию по более длинному маршруту, чем раньше (из западных портов), а добыча осталась примерно на уровне 2021 г. На этом фоне появился дисконт к Brent (раньше нефть Urals торговалась без дисконта), который постепенно снижался в течение года: с $33/барр. во 2 кв. 2022 г. до $21/барр. в октябре 2022 г. по мере налаживания поставок нефти в Азию.

- После вступления в силу эмбарго дисконт на Urals вырос до $35/барр., но после перенаправления экспорта в Азию и снижения добычи снизился до $20/барр.

С 5 декабря 2022 г. вступило в силу эмбарго ЕС на российскую нефть и практически полностью прекратился экспорт нефти в Европу. На этом фоне дисконт на Urals вырос до $35/барр. в январе 2023 г. После эмбарго (и потолка цен) Россия полностью перенаправила экспорт нефти из Европы в Азию, а также снизила добычу (с 10.9 млн б/с в феврале до 10.5 млн б/с в апреле). При этом «теневой флот» танкеров, которые перевозят российскую нефть, растет, и цепочки поставок в Азию налаживаются. Поэтому скидка на Urals постепенно снизилась с $33/барр. в январе до $24/барр. в апреле (на уровне 2022 г.).

- Ожидаем, что дисконт Urals к Brent продолжит снижаться

Мы ожидаем, что дисконт на Urals к Brent продолжит снижаться после того, как Россия сократила добычу в апреле, по мере налаживания цепочек поставок в Азию с учетом ограничений на использование европейских танкеров и страхования и роста спроса на нефть в Азии. Мы, как и ранее, ожидаем, что к 4 кв. 2023 г. дисконт на Urals постепенно снизится до $17/барр. – аналогично дисконту на иранскую нефть в 2022 г., но с учетом разницы в стоимости транспортировки по морю для российской и иранской нефти (т. к. стоимость транспортировки по морю обычно оплачивает покупатель и она учитывается в дисконте).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

После вступления в силу эмбарго ЕС и потолка цен на российскую нефть (с 5 декабря 2022 г.) дисконт на российскую нефть Urals к Brent вырос до $35/барр. в январе 2023 г., а затем снизился до $24/барр. в апреле и $20/барр. в мае. В посте разберем, как изменится дисконт на Urals в этом году.

- В прошлом году дисконт нефти Urals к Brent снижался с $33/барр. до $21/барр. на фоне перенаправления нефти в Азию

В 2022 г. спрос на российскую нефть Urals в Европе снизился, экспорт нефти был частично направлен в Азию по более длинному маршруту, чем раньше (из западных портов), а добыча осталась примерно на уровне 2021 г. На этом фоне появился дисконт к Brent (раньше нефть Urals торговалась без дисконта), который постепенно снижался в течение года: с $33/барр. во 2 кв. 2022 г. до $21/барр. в октябре 2022 г. по мере налаживания поставок нефти в Азию.

- После вступления в силу эмбарго дисконт на Urals вырос до $35/барр., но после перенаправления экспорта в Азию и снижения добычи снизился до $20/барр.

С 5 декабря 2022 г. вступило в силу эмбарго ЕС на российскую нефть и практически полностью прекратился экспорт нефти в Европу. На этом фоне дисконт на Urals вырос до $35/барр. в январе 2023 г. После эмбарго (и потолка цен) Россия полностью перенаправила экспорт нефти из Европы в Азию, а также снизила добычу (с 10.9 млн б/с в феврале до 10.5 млн б/с в апреле). При этом «теневой флот» танкеров, которые перевозят российскую нефть, растет, и цепочки поставок в Азию налаживаются. Поэтому скидка на Urals постепенно снизилась с $33/барр. в январе до $24/барр. в апреле (на уровне 2022 г.).

- Ожидаем, что дисконт Urals к Brent продолжит снижаться

Мы ожидаем, что дисконт на Urals к Brent продолжит снижаться после того, как Россия сократила добычу в апреле, по мере налаживания цепочек поставок в Азию с учетом ограничений на использование европейских танкеров и страхования и роста спроса на нефть в Азии. Мы, как и ранее, ожидаем, что к 4 кв. 2023 г. дисконт на Urals постепенно снизится до $17/барр. – аналогично дисконту на иранскую нефть в 2022 г., но с учетом разницы в стоимости транспортировки по морю для российской и иранской нефти (т. к. стоимость транспортировки по морю обычно оплачивает покупатель и она учитывается в дисконте).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍45🔥6😁1🤬1

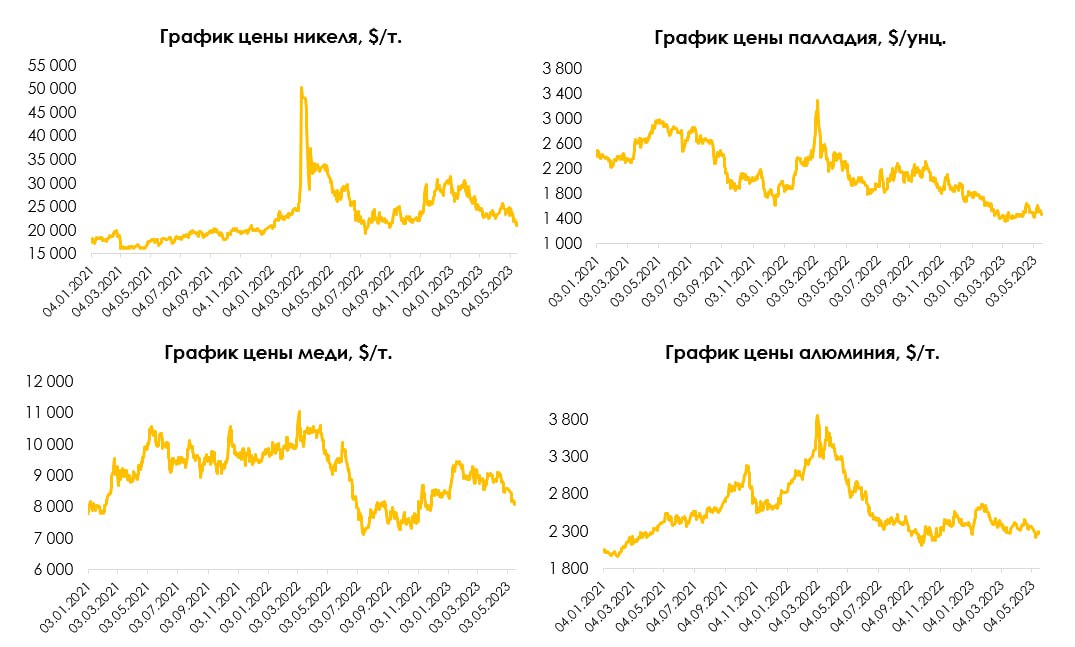

Устойчивый тренд на падение цен промышленных металлов

#GMKN #RUAL

С середины 2022 г. мы видим понижательную динамику цен на основные промышленные металлы. Цена на никель (без учета задерга цены вверх в конце 2022 г. - начале 2023 г.) снизилась с 35000 до 20000-21000 $/т., на медь - с 11000 до 8000 $/т., на алюминий с 3800 до 2300 $/т. и на палладий с 3400 до 1400 $/унц.

В этом посте разберемся в причинах снижения цен на эти металлы, а также дадим взгляд на Норникель и Русал (компании, которые добывают эти металлы).

—Основная причина коррекции цен на металлы - рецессия

На наш взгляд основная причина падения цен на промышленные металлы - приближающаяся рецессия. В период рецессии, которая, по нашим оценкам, наступит ближе к 3 кварталу 2023 г., спрос на промышленные металлы будет падать. В результате падения спроса цены на металлы могут быть под давлением и продолжить свою коррекцию.

В конце 2022 г. - начале 2023 г. цены на сырье росли в преддверии открытия Китайской экономики и ее бурного роста. Однако, по последним данным индекса PMI бурного восстановления экономики не произошло. Это также стало одним из фактором снижения цен на сырье в последние месяцы.

—Поддержка цен в период рецессии - верхний уровень кривой себестоимости

Исторически в период рецессии цены на промышленные металлы приближаются к верхнему уровню кривых затрат. Мы ожидаем, что цены продолжат коррекцию до 85-95% перцентиля кривых затрат. Это соответствует уровням ~7700-8000 $/т для меди, 18000-19000 $/т. для никеля и ~2300 $/т для алюминия.

—Взгляд на Норникель и Русал

В условиях ожидания падения цен на металлы мы не считаем Норникель и Русал интересными активами. Более подробно про Русал и Норникель можете прочитать в наших предыдущих постах. Сделки по нашим портфелям с этими и другими компаниями на основании макро - доступны в сервисе

Марк Пальшин

Senior Analyst

@Palshinmd

#GMKN #RUAL

С середины 2022 г. мы видим понижательную динамику цен на основные промышленные металлы. Цена на никель (без учета задерга цены вверх в конце 2022 г. - начале 2023 г.) снизилась с 35000 до 20000-21000 $/т., на медь - с 11000 до 8000 $/т., на алюминий с 3800 до 2300 $/т. и на палладий с 3400 до 1400 $/унц.

В этом посте разберемся в причинах снижения цен на эти металлы, а также дадим взгляд на Норникель и Русал (компании, которые добывают эти металлы).

—Основная причина коррекции цен на металлы - рецессия

На наш взгляд основная причина падения цен на промышленные металлы - приближающаяся рецессия. В период рецессии, которая, по нашим оценкам, наступит ближе к 3 кварталу 2023 г., спрос на промышленные металлы будет падать. В результате падения спроса цены на металлы могут быть под давлением и продолжить свою коррекцию.

В конце 2022 г. - начале 2023 г. цены на сырье росли в преддверии открытия Китайской экономики и ее бурного роста. Однако, по последним данным индекса PMI бурного восстановления экономики не произошло. Это также стало одним из фактором снижения цен на сырье в последние месяцы.

—Поддержка цен в период рецессии - верхний уровень кривой себестоимости

Исторически в период рецессии цены на промышленные металлы приближаются к верхнему уровню кривых затрат. Мы ожидаем, что цены продолжат коррекцию до 85-95% перцентиля кривых затрат. Это соответствует уровням ~7700-8000 $/т для меди, 18000-19000 $/т. для никеля и ~2300 $/т для алюминия.

—Взгляд на Норникель и Русал

В условиях ожидания падения цен на металлы мы не считаем Норникель и Русал интересными активами. Более подробно про Русал и Норникель можете прочитать в наших предыдущих постах. Сделки по нашим портфелям с этими и другими компаниями на основании макро - доступны в сервисе

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍53🔥5

До начала интенсива Invest Heroes осталось 3 дня

Напоминаем, с 22 по 25 мая мы проведем бесплатный интенсив, в рамках которого расскажем, как научиться выбирать активы в зависимости от цикла на рынках.

Каждый участник получит:

•3 прямых эфира от нашей команды: поговорим про ошибки инвесторов, составим playbook и дадим идеи на рынках РФ и США

•Методички после эфиров и актуальный playbook на 2023 год

•Закрытый Telegram-чат, где вы сможете задавать вопросы и получать на них ответы

🎁Максимальные скидки на второй поток нашего обучающего курса «Система 1.0» и на аналитику IH

Для участия необходимо пройти

регистрацию по ссылке

Напоминаем, с 22 по 25 мая мы проведем бесплатный интенсив, в рамках которого расскажем, как научиться выбирать активы в зависимости от цикла на рынках.

Каждый участник получит:

•3 прямых эфира от нашей команды: поговорим про ошибки инвесторов, составим playbook и дадим идеи на рынках РФ и США

•Методички после эфиров и актуальный playbook на 2023 год

•Закрытый Telegram-чат, где вы сможете задавать вопросы и получать на них ответы

🎁Максимальные скидки на второй поток нашего обучающего курса «Система 1.0» и на аналитику IH

Для участия необходимо пройти

регистрацию по ссылке

👍18🔥5

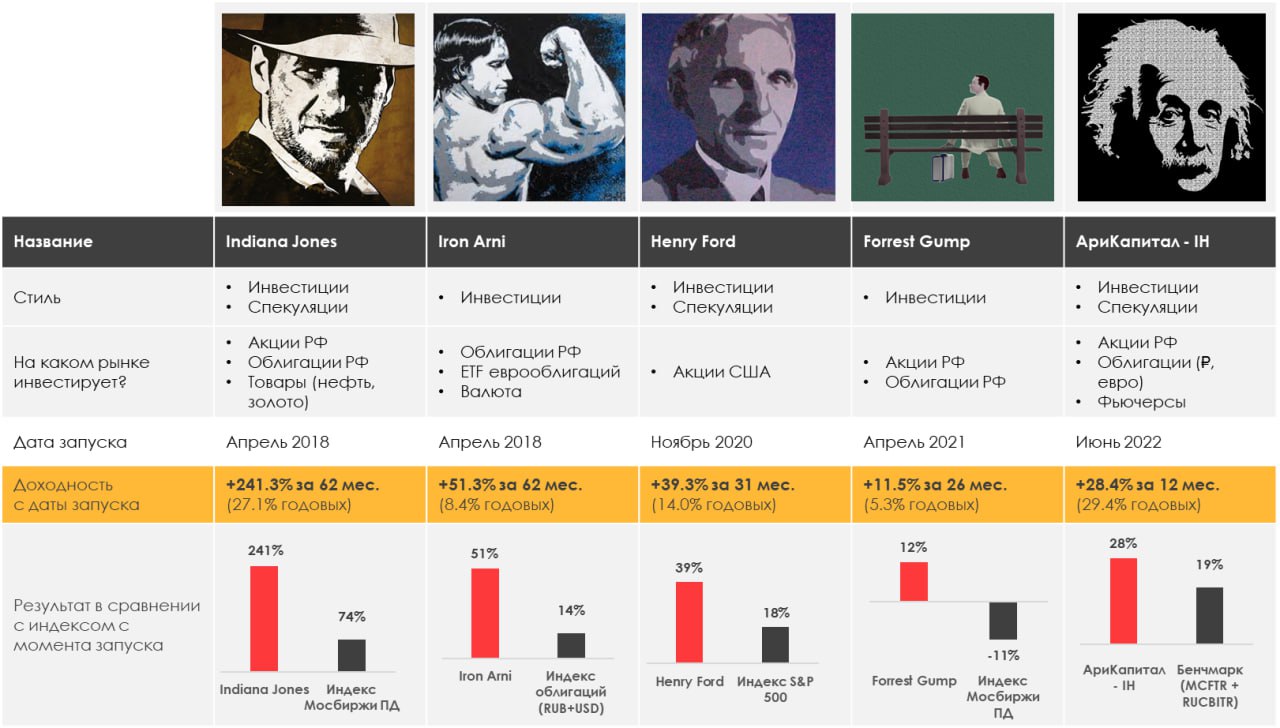

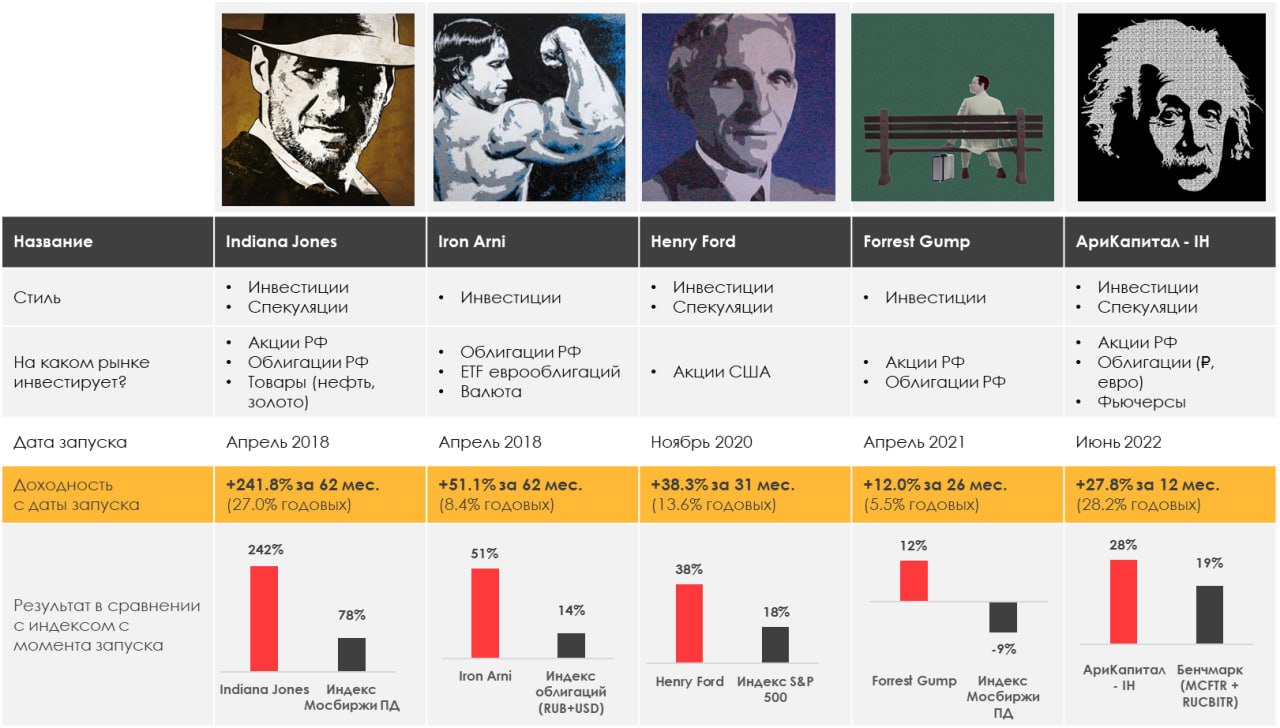

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +1.35%

> Henry Ford: -1.46%

> Iron Arny: +0.93%

> Forrest Gump RU: +0.21%

> Фонд АриКапитал IH: +2.93%

> Индекс Мосбиржи ПД: +2.38%

> Индекс S&P500: +1.65%

Портфель IJ:

За неделю акции и ЗО подросли, и с ними наш портфель. Примерно половину этого результата дал рынок акций (с учетом хеджа), а вторую - рост валюты и ЗО. Небольшой убыток (-0.3%) дал шортсквиз в S&P, +0.1% шорт золота. Ждем доллар в боковике с выходом в 80₽+ в будущем. В случае роста ММВБ к 2,700 будем продавать акции, в случае развития снижения - фиксировать прибыль на хедже.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Рынок продолжил находиться в глобальном боковике. На фоне недавних заявлений по госдолгу рынок подошел к верхней границе, откуда мы увеличили чистую шорт позицию в индексах. В целом индексы тащат пару имен, связанных с ИИ, пока широкий рынок акций падает.

Портфель Iron Arny:

Портфель восстановился на 0.9% на фоне ослабления рубля за неделю на 2.7% и росту корпоративных облигаций. Долларовые цены ЗО к концу недели просели, т.к. инвесторы снова начали продавать их по достижении курса 80 руб./долл. На будущей неделе планируем принять участие в новых первичных размещениях облигаций.

Портфель Forrest Gump RU:

Пока что находимся в боковике, сохраняем в портфеле быстрорастущие бизнесы и дешёвые циклические компании.

Защитный режим все ещё в силе, он в будущем сыграет свою роль.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Сохраняем чистую позицию в акциях на уровне 30%, внутри портфеля акций делаем ребалансировки, точечно шортим слабые бумаги.

В замещающих облигациях сохраняем долю валютных бумаг на уровне 30%, но постепенно снижаем дюрацию, чтобы на дальнейшем ослаблении рубля не нести риска длинных бумаг, которые больше пострадают от фиксации прибыли участниками рынка.

В рублевых облигациях будем принимать участие в первичных размещениях на следующей неделе.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +1.35%

> Henry Ford: -1.46%

> Iron Arny: +0.93%

> Forrest Gump RU: +0.21%

> Фонд АриКапитал IH: +2.93%

> Индекс Мосбиржи ПД: +2.38%

> Индекс S&P500: +1.65%

Портфель IJ:

За неделю акции и ЗО подросли, и с ними наш портфель. Примерно половину этого результата дал рынок акций (с учетом хеджа), а вторую - рост валюты и ЗО. Небольшой убыток (-0.3%) дал шортсквиз в S&P, +0.1% шорт золота. Ждем доллар в боковике с выходом в 80₽+ в будущем. В случае роста ММВБ к 2,700 будем продавать акции, в случае развития снижения - фиксировать прибыль на хедже.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Рынок продолжил находиться в глобальном боковике. На фоне недавних заявлений по госдолгу рынок подошел к верхней границе, откуда мы увеличили чистую шорт позицию в индексах. В целом индексы тащат пару имен, связанных с ИИ, пока широкий рынок акций падает.

Портфель Iron Arny:

Портфель восстановился на 0.9% на фоне ослабления рубля за неделю на 2.7% и росту корпоративных облигаций. Долларовые цены ЗО к концу недели просели, т.к. инвесторы снова начали продавать их по достижении курса 80 руб./долл. На будущей неделе планируем принять участие в новых первичных размещениях облигаций.

Портфель Forrest Gump RU:

Пока что находимся в боковике, сохраняем в портфеле быстрорастущие бизнесы и дешёвые циклические компании.

Защитный режим все ещё в силе, он в будущем сыграет свою роль.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Сохраняем чистую позицию в акциях на уровне 30%, внутри портфеля акций делаем ребалансировки, точечно шортим слабые бумаги.

В замещающих облигациях сохраняем долю валютных бумаг на уровне 30%, но постепенно снижаем дюрацию, чтобы на дальнейшем ослаблении рубля не нести риска длинных бумаг, которые больше пострадают от фиксации прибыли участниками рынка.

В рублевых облигациях будем принимать участие в первичных размещениях на следующей неделе.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍25🔥1🤔1

Ракета в Яндекс и падения сырья - «Вот такие пироги» уже на YouTube

Друзья, на нашем канале уже вышел свежий выпуск пирогов

•Поговорили о том, как изменился трейдинг на российском рынке в целом

•Конечно, разобрали ситуацию в Яндексе. Акции выросли выросли на 10% на фоне новостей о том, что Яндекс получил от российских миллиардеров Владимира Потанина и Вагита Алекперова предложение о покупке контрольного пакета акций.

•Поговорил судьбу расписок в целом: ни для кого не секрет, что если расписки станут акциями, то их ждет рост на 50% и больше. Но будет ли так? Это большой вопрос.

•И затронули глобальные рынки: вы знаете, что сейчас решается вопрос с госдолгом. На что и на кого это повлияет?

Смотрите, ставьте палец вверх, и не забывайте проходить регистрацию на наш бесплатный интенсив, который стартует уже завтра

Друзья, на нашем канале уже вышел свежий выпуск пирогов

•Поговорили о том, как изменился трейдинг на российском рынке в целом

•Конечно, разобрали ситуацию в Яндексе. Акции выросли выросли на 10% на фоне новостей о том, что Яндекс получил от российских миллиардеров Владимира Потанина и Вагита Алекперова предложение о покупке контрольного пакета акций.

•Поговорил судьбу расписок в целом: ни для кого не секрет, что если расписки станут акциями, то их ждет рост на 50% и больше. Но будет ли так? Это большой вопрос.

•И затронули глобальные рынки: вы знаете, что сейчас решается вопрос с госдолгом. На что и на кого это повлияет?

Смотрите, ставьте палец вверх, и не забывайте проходить регистрацию на наш бесплатный интенсив, который стартует уже завтра

YouTube

Ракета в акциях Яндекса, падение сырья. Что будет с расписками?

Бесплатный интенсив 22 мая - https://invest-heroes.ru/intensiv-may

00:00 вступление

00:36 топ-4 темы

2:05 USD/RUB: как это было?

2:36 ВТБ: цели

3:37 Больше займов = меньше денег в рынке

5:10 Как структура рынка влияет на ход торгов

8:45 Пример: идея с Мосэнерго…

00:00 вступление

00:36 топ-4 темы

2:05 USD/RUB: как это было?

2:36 ВТБ: цели

3:37 Больше займов = меньше денег в рынке

5:10 Как структура рынка влияет на ход торгов

8:45 Пример: идея с Мосэнерго…

👍75🔥1

Яндекс: что происходит с компанией на самом деле

#мысли_аналитика

В пятницу появились новости о том, что Алекперов и Потанин претендуют на 51% долю в российском Яндексе по оценке 560-600 млрд руб. ($7-7.5 млрд). На этом котировки Яндекса прибавили уже 11.6%.

С точки зрения логики рост акций выглядит необоснованным. Давайте разбираться, почему так 👉🏻

Что эта новость на самом деле означает для акций Яндекса?

Нидерландская материнская структура, акции которой торгуются на Мосбирже и сейчас растут, продаст c большим дисконтом (около 30% к рыночной цене и 40-50% к справедливой стоимости, по нашей предварительной оценке) основной российский бизнес: сначала долю 51%, и в последствии предполагается полный выход. То есть для держателей акций Нидерландской компании новости наоборот негативные: дешево продают основной бизнес в России, который генерирует ден. поток и тем самым поддерживает остальные экспериментальные убыточные сегменты.

Акционеры в результате сделке получат ден. средства на счетах Нидерландской компании (которые вряд ли дойдут до держателей в России, даже если распределят дивиденд) и иностранные стартапы, которые остаются за материнской структурой. Как раз в обмен на иностранные стартапы Волож готов продавать российский бизнес с дисконтом.

В общем, все идет по тому самому сценарию раздела бизнеса, который мы разбирали еще в ноябре в своих постах.

Почему тогда акции растут?

1) Инвесторы рассчитывают на сцецдивиденды от продажи российской структуры. Логичнее для растущей IT компании выглядит направить ден. средства на развитие иностранных стартапов, которые останутся на Нидерландской структуре. Даже если будет решение распределить дивиденд от продажи российской компании, то из-за технических трудностей вероятность его получения российскими держателями акций очень низкая.

2) Инвесторы видят позитив в покупке IT гиганта Потаниным для дальнейшего его объединения с Тинькофф. Несомненно это был бы позитив для российского бизнеса Яндекса, в перспективах которого мы не сомневаемся, и для Тинькофф (расписки которого с 15 мая выросли на 18.5%).

При этом Нидерландская структура Яндекса и держатели ее акций на Мосбирже от этого не выигрывают. Позитив может быть только в том, что материнская компания сохранит часть доли владения в российском Яндекса и позже сможет продать дороже, чем по текущей оценке (но все также c учетом 50% дисконта к справедливой стоимости, в соответствии с указом). Но как уже упомянули выше, получить ден. средства российские держатели вряд ли смогут.

Взгляд на акции Яндекса

Необоснованный рост в акциях Яндекса на этих факторах может продолжаться, поэтому шортить бумаги опасно. Держать акции в портфеле также считаем опасным.

Ситуация для российских держателей поменяется в том случае, если будет реализована схема конвертации акций Нидерландской компании в акции новой российской структуры, которую еще нужно вывести на IPO.

Светлана Дубровина

Senior Analyst

@littlecreator

#мысли_аналитика

В пятницу появились новости о том, что Алекперов и Потанин претендуют на 51% долю в российском Яндексе по оценке 560-600 млрд руб. ($7-7.5 млрд). На этом котировки Яндекса прибавили уже 11.6%.

С точки зрения логики рост акций выглядит необоснованным. Давайте разбираться, почему так 👉🏻

Что эта новость на самом деле означает для акций Яндекса?

Нидерландская материнская структура, акции которой торгуются на Мосбирже и сейчас растут, продаст c большим дисконтом (около 30% к рыночной цене и 40-50% к справедливой стоимости, по нашей предварительной оценке) основной российский бизнес: сначала долю 51%, и в последствии предполагается полный выход. То есть для держателей акций Нидерландской компании новости наоборот негативные: дешево продают основной бизнес в России, который генерирует ден. поток и тем самым поддерживает остальные экспериментальные убыточные сегменты.

Акционеры в результате сделке получат ден. средства на счетах Нидерландской компании (которые вряд ли дойдут до держателей в России, даже если распределят дивиденд) и иностранные стартапы, которые остаются за материнской структурой. Как раз в обмен на иностранные стартапы Волож готов продавать российский бизнес с дисконтом.

В общем, все идет по тому самому сценарию раздела бизнеса, который мы разбирали еще в ноябре в своих постах.

Почему тогда акции растут?

1) Инвесторы рассчитывают на сцецдивиденды от продажи российской структуры. Логичнее для растущей IT компании выглядит направить ден. средства на развитие иностранных стартапов, которые останутся на Нидерландской структуре. Даже если будет решение распределить дивиденд от продажи российской компании, то из-за технических трудностей вероятность его получения российскими держателями акций очень низкая.

2) Инвесторы видят позитив в покупке IT гиганта Потаниным для дальнейшего его объединения с Тинькофф. Несомненно это был бы позитив для российского бизнеса Яндекса, в перспективах которого мы не сомневаемся, и для Тинькофф (расписки которого с 15 мая выросли на 18.5%).

При этом Нидерландская структура Яндекса и держатели ее акций на Мосбирже от этого не выигрывают. Позитив может быть только в том, что материнская компания сохранит часть доли владения в российском Яндекса и позже сможет продать дороже, чем по текущей оценке (но все также c учетом 50% дисконта к справедливой стоимости, в соответствии с указом). Но как уже упомянули выше, получить ден. средства российские держатели вряд ли смогут.

Взгляд на акции Яндекса

Необоснованный рост в акциях Яндекса на этих факторах может продолжаться, поэтому шортить бумаги опасно. Держать акции в портфеле также считаем опасным.

Ситуация для российских держателей поменяется в том случае, если будет реализована схема конвертации акций Нидерландской компании в акции новой российской структуры, которую еще нужно вывести на IPO.

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

👍99🤔18🔥1

Макро индикаторы говорят о скором сжатии ликвидности

#мысли_управляющего

#daily

За последние дни на международном рынке рынке сформировалось интересное расхождение:

1) валюты и товары, % ставки указывают на негатив и сжатие ликвидности

2) наиболее популярные акции США пузырятся, а другие 70-80% акций снижаются в последние 3 месяца

Я считаю, что это отражение 2 феноменов:

1) Рынок готовится к сжатию ликвидности в результате поднятия потолка госдолга США (займы от Минфина будут откачивать ликвидность до $0.7-1 трлн. за 3-6 мес.)

- на рынке гособлигаций котировки снижаются - учитывая стоимость среднюю обслуживания долга = 3.5% сейчас, я жду, что Минфин будет занимать короткими векселями (менее года) и 5-10 летками, где ставки ниже, чем в 20+ бумагах (3.9-4%)

- на этом фоне снижается золото, растет DXY и падают котировки металлов

2) На рынке акций США фонды не наращивают лонги, а алгоритмы играют вверх в рамках стратегий momentum, ориентируясь на низкую волатильность (для них это критерий лонга)

- 31 мая и 16 июня будут большие экспирации, после которых снова сможет расти волатильность

- 14 июня заседание ФРС, на котором будет решаться повышать ли ставку ещё раз (есть разногласия)

- примерно к 1 июня будет сделка по госдолгу

Таким образом, ждем рост волатильности не позднее середины июня. Эта глобальная волатильность должна затронуть Россию через снижение котировок нефти.

#мысли_управляющего

#daily

За последние дни на международном рынке рынке сформировалось интересное расхождение:

1) валюты и товары, % ставки указывают на негатив и сжатие ликвидности

2) наиболее популярные акции США пузырятся, а другие 70-80% акций снижаются в последние 3 месяца

Я считаю, что это отражение 2 феноменов:

1) Рынок готовится к сжатию ликвидности в результате поднятия потолка госдолга США (займы от Минфина будут откачивать ликвидность до $0.7-1 трлн. за 3-6 мес.)

- на рынке гособлигаций котировки снижаются - учитывая стоимость среднюю обслуживания долга = 3.5% сейчас, я жду, что Минфин будет занимать короткими векселями (менее года) и 5-10 летками, где ставки ниже, чем в 20+ бумагах (3.9-4%)

- на этом фоне снижается золото, растет DXY и падают котировки металлов

2) На рынке акций США фонды не наращивают лонги, а алгоритмы играют вверх в рамках стратегий momentum, ориентируясь на низкую волатильность (для них это критерий лонга)

- 31 мая и 16 июня будут большие экспирации, после которых снова сможет расти волатильность

- 14 июня заседание ФРС, на котором будет решаться повышать ли ставку ещё раз (есть разногласия)

- примерно к 1 июня будет сделка по госдолгу

Таким образом, ждем рост волатильности не позднее середины июня. Эта глобальная волатильность должна затронуть Россию через снижение котировок нефти.

{kind=link}

👍62🔥9😁2

Какие сектора интересны на российском рынке и когда

#divingdeeper

Текущие темы, важные для рынка акций, мы видим следующими:

1. Падают мировые цены на сырье, в т.ч. на нефть, газ и металлы

2. Курс рубля стабилизировался на уровне около 80, в ближайшие месяцы нет драйверов для резких отклонений в отсутствие новых шоков

3. Экономика РФ перешла к восстановлению

4. Дефицит бюджета превышает планы (это повышает вероятность новых налоговых инициатив)

Разберем, как исходя из этих факторов строить стратегию управления портфелям: в какие сектора идти и когда?

Экспортеры.

1-я+2-я+4-я темы подсказывают, что в моменте у акций экспортеров негативный фон. Ралли в рубле позади, цены на сырье снижаются - получается, что сырье в рублях на ближайшие месяцы будет около текущих или ниже. В таких условиях экспортеры обычно показывают слабую динамику. При этом акции большинства экспортеров на максимумах.

Может быть рост в отдельных фишках на драйверах в виде корпоративных новостей: отчетности лучше ожиданий или объявлении дивидендов. На этих драйверах можно забирать краткосрочную спекулятивную прибыль.

При этом, когда будет объявлена рецессия в США и центробанки США и ЕС начнут переходить к стимулирующей политике, будет хорошая точка входа в сырьевые активы. Предполагаю, что это произойдет внутри 3-го квартала (июль-сентябрь). С этой точки можно будет получить дополнительное преимущество над рынком, если выбирать, на какое сырье ставить. Для этого нужно смотреть на перспективы дефицита/профицита в каждом виде сырья в 2024 году (пока что лучшими ставками на выход из рецессии и дефицит в сырье смотрятся энергоресурсы, т.е. нефть и газ). Важный момент - при высоких ценах на нефть вероятен сильный рубль, что негативно в первую очередь для не-нефтяных экспортеров (у них чувствительность к курсу рубля сильнее, чем у нефтяников).

Внутренний рынок.

Судя по стабильно сохраняющимся выше 50 промышленным PMI и ряда пересмотров прогнозов по российской экономике в сторону повышения, ситуация на внутреннем рынке достаточно устойчивая, а это хорошо для циклических компаний, ориентированных на внутренний рынок, т.е. банков и девелоперов. В отсутствие новых шоков нужно будет искать точки входа в топ-фишках этих секторов.

Особняком стоят несколько публичных компаний, которые работают в быстрорастущих нишах (которые росли и в 2020, и в 2022, т.е. несмотря на спады в экономике в целом). Это кибербез, e-commerce и еще несколько ниш. Эти компании интересны вдолгую, независимо от ситуации с мировыми ценами на сырье и ускорения/замедления экономики РФ.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Текущие темы, важные для рынка акций, мы видим следующими:

1. Падают мировые цены на сырье, в т.ч. на нефть, газ и металлы

2. Курс рубля стабилизировался на уровне около 80, в ближайшие месяцы нет драйверов для резких отклонений в отсутствие новых шоков

3. Экономика РФ перешла к восстановлению

4. Дефицит бюджета превышает планы (это повышает вероятность новых налоговых инициатив)

Разберем, как исходя из этих факторов строить стратегию управления портфелям: в какие сектора идти и когда?

Экспортеры.

1-я+2-я+4-я темы подсказывают, что в моменте у акций экспортеров негативный фон. Ралли в рубле позади, цены на сырье снижаются - получается, что сырье в рублях на ближайшие месяцы будет около текущих или ниже. В таких условиях экспортеры обычно показывают слабую динамику. При этом акции большинства экспортеров на максимумах.

Может быть рост в отдельных фишках на драйверах в виде корпоративных новостей: отчетности лучше ожиданий или объявлении дивидендов. На этих драйверах можно забирать краткосрочную спекулятивную прибыль.

При этом, когда будет объявлена рецессия в США и центробанки США и ЕС начнут переходить к стимулирующей политике, будет хорошая точка входа в сырьевые активы. Предполагаю, что это произойдет внутри 3-го квартала (июль-сентябрь). С этой точки можно будет получить дополнительное преимущество над рынком, если выбирать, на какое сырье ставить. Для этого нужно смотреть на перспективы дефицита/профицита в каждом виде сырья в 2024 году (пока что лучшими ставками на выход из рецессии и дефицит в сырье смотрятся энергоресурсы, т.е. нефть и газ). Важный момент - при высоких ценах на нефть вероятен сильный рубль, что негативно в первую очередь для не-нефтяных экспортеров (у них чувствительность к курсу рубля сильнее, чем у нефтяников).

Внутренний рынок.

Судя по стабильно сохраняющимся выше 50 промышленным PMI и ряда пересмотров прогнозов по российской экономике в сторону повышения, ситуация на внутреннем рынке достаточно устойчивая, а это хорошо для циклических компаний, ориентированных на внутренний рынок, т.е. банков и девелоперов. В отсутствие новых шоков нужно будет искать точки входа в топ-фишках этих секторов.

Особняком стоят несколько публичных компаний, которые работают в быстрорастущих нишах (которые росли и в 2020, и в 2022, т.е. несмотря на спады в экономике в целом). Это кибербез, e-commerce и еще несколько ниш. Эти компании интересны вдолгую, независимо от ситуации с мировыми ценами на сырье и ускорения/замедления экономики РФ.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

👍127🔥18🤔2🤬1

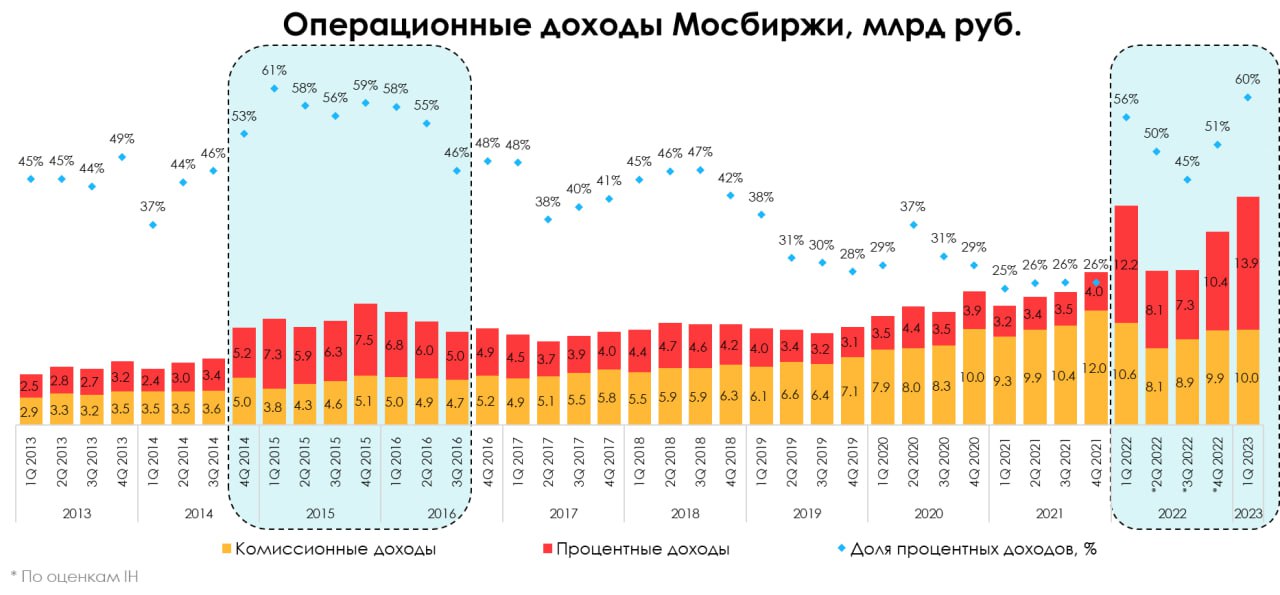

Как долго процентные доходы Мосбиржи будут выше комиссионных? [1/2]

#MOEX

22 мая Мосбиржа отчиталась по итогам 1 кв. 2023 года. Операционные доходы группы составили 23 млрд руб. (+7% г/г) и были выше наших ожиданий и прогноза консенсуса. Расхождение было преимущественно из-за,более высоких процентных доходов, и сейчас их доля составила 60% в составе общих операционных доходов. Обычно большую долю Мосбирже приносили комиссионные доходы. Почему это изменилось и на чем компания будет зарабатывать в ближайший год - разберем в этой серии постов.

— Драйверы комиссионных доходов: объем и тариф

Для начала поймем, как формируются комиссионные доходы. Основным источником комиссионных доходов Мосбиржи является плата за сделку на финансовых рынках. Брокеры, банки и другие участники платят комиссию группе по определенному тарифу. Следовательно, ключевыми драйверами этих доходов являются объем торгов и размер комиссии.

— Комиссионные доходы могут стагнировать несколько лет

Объем торгов в среднем рос на 10% ежегодно с 2013 по 2022 гг. с колебаниями от -7% до 26% г/г внутри периода. При этом, в 2022 году общий объем торгов снизился на 6% и на 17-51% на самых рентабельных рынках (валютный, рынок ценных бумаг и деривативов). Причина - уход нерезидентов. В ближайшем будущем возвращения потерянных объемов ждать не стоит, так как геополитическая напряженность сохраняется и торговля для нерезидентов по-прежнему запрещена. Но потерю объемов Мосбиржа компенсировала повышением тарифов. В итоге при текущих вводных получается, что комиссионные доходы могут стагнировать на протяжении нескольких лет.

— Процентные доходы формируются за счет инвестиционного портфеля и клиентских средств

Процентные доходы компания получает за счет нескольких основных источников: инвестиционного портфеля и размещения клиентских средств на счетах. Доход с инвестиционного портфеля довольно стабилен и состоит он из облигаций голубых фишек рынка РФ, ОФЗ и прочих надежных инструментов. Его доход сравнительно стабилен и колеблется в диапазоне от 2.0 до 2.6 млрд руб. в год за последние три года.

— Процентные доходы с клиентских остатков растут в моменты неопределенности

Доходы с клиентских остатков являются самой волатильной частью процентных доходов. Они зависят от объема клиентских средств и в больше степени, чем инвестиционный портфель, от процентных ставок. Как объем остатков, так и процентные ставки показывают наибольшую волатильность в периоды кризисов и неопределенности. Первый компонент растет, поскольку брокера, банки и другие участники рынка в моменты неопределенности заводят средства на счета Мосбиржи. К примеру, в кризис 2014-15 гг. объем денежных средств на кор. счетах и счетах с ЦБ Мосбиржи вырос на 140% г/г до 1.2 трлн руб. в 1 кв. 2015 года. Через год объем этих средств снизился на 40%.

Второй компонент в виде процентных ставок (в основном с рынка межбанковского кредитования) также зачастую растет с ростом неопределенности на рынке для контроля инфляции. В итоге на повышенном объеме денежных средств и при высоких процентных ставках (максимально ключевая ставка выросла с 10.5% до 17% в 2015 году) Мосбиржа смогла сгенерировать 27 млрд руб. процентных доходов (+93% г/г).

Мы разобрали, из чего складываются доходы компании, в следующей части посмотрим, какие процентные доходы можно ожидать в 2023 г., и продолжат ли они быть выше комиссионных.

#MOEX

22 мая Мосбиржа отчиталась по итогам 1 кв. 2023 года. Операционные доходы группы составили 23 млрд руб. (+7% г/г) и были выше наших ожиданий и прогноза консенсуса. Расхождение было преимущественно из-за,более высоких процентных доходов, и сейчас их доля составила 60% в составе общих операционных доходов. Обычно большую долю Мосбирже приносили комиссионные доходы. Почему это изменилось и на чем компания будет зарабатывать в ближайший год - разберем в этой серии постов.

— Драйверы комиссионных доходов: объем и тариф

Для начала поймем, как формируются комиссионные доходы. Основным источником комиссионных доходов Мосбиржи является плата за сделку на финансовых рынках. Брокеры, банки и другие участники платят комиссию группе по определенному тарифу. Следовательно, ключевыми драйверами этих доходов являются объем торгов и размер комиссии.

— Комиссионные доходы могут стагнировать несколько лет

Объем торгов в среднем рос на 10% ежегодно с 2013 по 2022 гг. с колебаниями от -7% до 26% г/г внутри периода. При этом, в 2022 году общий объем торгов снизился на 6% и на 17-51% на самых рентабельных рынках (валютный, рынок ценных бумаг и деривативов). Причина - уход нерезидентов. В ближайшем будущем возвращения потерянных объемов ждать не стоит, так как геополитическая напряженность сохраняется и торговля для нерезидентов по-прежнему запрещена. Но потерю объемов Мосбиржа компенсировала повышением тарифов. В итоге при текущих вводных получается, что комиссионные доходы могут стагнировать на протяжении нескольких лет.

— Процентные доходы формируются за счет инвестиционного портфеля и клиентских средств

Процентные доходы компания получает за счет нескольких основных источников: инвестиционного портфеля и размещения клиентских средств на счетах. Доход с инвестиционного портфеля довольно стабилен и состоит он из облигаций голубых фишек рынка РФ, ОФЗ и прочих надежных инструментов. Его доход сравнительно стабилен и колеблется в диапазоне от 2.0 до 2.6 млрд руб. в год за последние три года.

— Процентные доходы с клиентских остатков растут в моменты неопределенности

Доходы с клиентских остатков являются самой волатильной частью процентных доходов. Они зависят от объема клиентских средств и в больше степени, чем инвестиционный портфель, от процентных ставок. Как объем остатков, так и процентные ставки показывают наибольшую волатильность в периоды кризисов и неопределенности. Первый компонент растет, поскольку брокера, банки и другие участники рынка в моменты неопределенности заводят средства на счета Мосбиржи. К примеру, в кризис 2014-15 гг. объем денежных средств на кор. счетах и счетах с ЦБ Мосбиржи вырос на 140% г/г до 1.2 трлн руб. в 1 кв. 2015 года. Через год объем этих средств снизился на 40%.

Второй компонент в виде процентных ставок (в основном с рынка межбанковского кредитования) также зачастую растет с ростом неопределенности на рынке для контроля инфляции. В итоге на повышенном объеме денежных средств и при высоких процентных ставках (максимально ключевая ставка выросла с 10.5% до 17% в 2015 году) Мосбиржа смогла сгенерировать 27 млрд руб. процентных доходов (+93% г/г).

Мы разобрали, из чего складываются доходы компании, в следующей части посмотрим, какие процентные доходы можно ожидать в 2023 г., и продолжат ли они быть выше комиссионных.

{kind=link}

👍42🔥8

Как долго процентные доходы Мосбиржи будут выше комиссионных? [2/2]

#MOEX

В то время как комиссионные доходы падали в 2022 г. (смотри здесь) Мосбиржа также зарабатывала доходы с повышенных остатков ден. средств на клиентских счетах и счетах типа "С", что поддерживало общие операционные доходы. Теперь давайте разбираться, что будет с процентными доходами в 2023 г.

— Уйдет часть процентных доходов со счетов типа "С"

Помимо получения дохода с клиентских остатков Мосбиржа получала доходы со счетов типа "С". На эти средства, по нашим оценкам, компания получила около 8.7 млрд руб. в 2022 году (~30% от общего процентного дохода) и ~3.5 млрд руб. (~25% от общего процентного дохода) за 1 кв. 2023 г. Сейчас эти средства переведены в систему АСВ, и с них компания больше не получает дохода.

— В итоге процентные доходы нормализуются, но останутся высокими

Рассмотрим предпосылки на 2023 год, чтобы сделать выводы о вероятной динамике процентных доходов. Процентные ставки с текущих уровней могут вырасти до средних 8.2% с нынешних 7.5% по прогнозу ЦБ. То есть доходность на остатки будет выше, но незначительно. Объем средств на корр. счетах Мосбиржи может остаться на текущем уровне, пока нет сопоставимой альтернативы для расчетов в валюте для банков, поскольку многие зарубежные кор. счета были утеряны. Дополнительные доходы со счетов типа "С" уйдут.

В итоге, мы ждем, что процентные доходы нормализуются до уровня комиссионных доходов, но останутся высокими по сравнению с динамикой докризисных периодов. А темпы роста общих операционных доходов г/г будут ниже 2022 года.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#MOEX

В то время как комиссионные доходы падали в 2022 г. (смотри здесь) Мосбиржа также зарабатывала доходы с повышенных остатков ден. средств на клиентских счетах и счетах типа "С", что поддерживало общие операционные доходы. Теперь давайте разбираться, что будет с процентными доходами в 2023 г.

— Уйдет часть процентных доходов со счетов типа "С"

Помимо получения дохода с клиентских остатков Мосбиржа получала доходы со счетов типа "С". На эти средства, по нашим оценкам, компания получила около 8.7 млрд руб. в 2022 году (~30% от общего процентного дохода) и ~3.5 млрд руб. (~25% от общего процентного дохода) за 1 кв. 2023 г. Сейчас эти средства переведены в систему АСВ, и с них компания больше не получает дохода.

— В итоге процентные доходы нормализуются, но останутся высокими

Рассмотрим предпосылки на 2023 год, чтобы сделать выводы о вероятной динамике процентных доходов. Процентные ставки с текущих уровней могут вырасти до средних 8.2% с нынешних 7.5% по прогнозу ЦБ. То есть доходность на остатки будет выше, но незначительно. Объем средств на корр. счетах Мосбиржи может остаться на текущем уровне, пока нет сопоставимой альтернативы для расчетов в валюте для банков, поскольку многие зарубежные кор. счета были утеряны. Дополнительные доходы со счетов типа "С" уйдут.

В итоге, мы ждем, что процентные доходы нормализуются до уровня комиссионных доходов, но останутся высокими по сравнению с динамикой докризисных периодов. А темпы роста общих операционных доходов г/г будут ниже 2022 года.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

👍50🔥6🤔4

Яндекс: Возможен обмен акций иностранной компании на российскую

#мысли_аналитика

В предыдущем посте про Яндекс мы разбирали ситуацию с разделением бизнеса, от которой российские держатели Яндекса не выигрывают. Там же мы упоминали, что ситуация поменяется, если будет реализована схема конвертации акций нидерландской компании в акции новой российской структуры. В таком случае уйдёт дисконт за инфраструктурный риск и фундаментальный потенциал роста Яндекса сможет реализоваться.

👉🏻Сегодня появились новости, которые повышают вероятность такого сценария

По информации от Bloomberg, инвесторы Yandex NV (той самой нидерландской компании, которая владеет российским Яндексом и торгуется на Мосбирже) смогут при желании обменять свои акции на акции в российском Яндексе, если материнская компания согласится продать контрольный пакет. Если исходить из этой информации, у инвесторов также будет выбор остаться инвестором иностранной компании, за которой останутся международные стартапы, либо продать акции. На этих новостях акции Яндекса сегодня выросли на ~5%.

В статье указано, что информация получена от источников, знакомых с ситуацией. Сам Яндекс эту информацию не подтверждает, и комментирует, что рассматриваются множество вариантов для инвесторов в рамках разделения активов, конечного решения не принято.

Обычно Bloomberg оказывается прав в подобного рода инсайдах + это соответствует публичному мнению ВТБ (владельцы акций в НРД смогу их обменять на акции в новом российском публичном Яндексе), а они являются одними из потенциальных покупателей, т.е. как мы понимаем, они в курсе условий сделки.

Сейчас Яндекс торгуется с дисконтом, как раз из-за этого инфраструктурного риска апсайд потенциал акций не может реализоваться в полной мере. Если этот риск уйдёт (появится официальная информация, что российские акционеры получают долю в новом российском Яндексе), акции могут стоить на 30%+ выше.

❗️Важно понимать, что такой исход - это пока что не факт, а лишь вероятность.

Светлана Дубровина

Senior Analyst

@littlecreator

#мысли_аналитика

В предыдущем посте про Яндекс мы разбирали ситуацию с разделением бизнеса, от которой российские держатели Яндекса не выигрывают. Там же мы упоминали, что ситуация поменяется, если будет реализована схема конвертации акций нидерландской компании в акции новой российской структуры. В таком случае уйдёт дисконт за инфраструктурный риск и фундаментальный потенциал роста Яндекса сможет реализоваться.

👉🏻Сегодня появились новости, которые повышают вероятность такого сценария

По информации от Bloomberg, инвесторы Yandex NV (той самой нидерландской компании, которая владеет российским Яндексом и торгуется на Мосбирже) смогут при желании обменять свои акции на акции в российском Яндексе, если материнская компания согласится продать контрольный пакет. Если исходить из этой информации, у инвесторов также будет выбор остаться инвестором иностранной компании, за которой останутся международные стартапы, либо продать акции. На этих новостях акции Яндекса сегодня выросли на ~5%.

В статье указано, что информация получена от источников, знакомых с ситуацией. Сам Яндекс эту информацию не подтверждает, и комментирует, что рассматриваются множество вариантов для инвесторов в рамках разделения активов, конечного решения не принято.

Обычно Bloomberg оказывается прав в подобного рода инсайдах + это соответствует публичному мнению ВТБ (владельцы акций в НРД смогу их обменять на акции в новом российском публичном Яндексе), а они являются одними из потенциальных покупателей, т.е. как мы понимаем, они в курсе условий сделки.

Сейчас Яндекс торгуется с дисконтом, как раз из-за этого инфраструктурного риска апсайд потенциал акций не может реализоваться в полной мере. Если этот риск уйдёт (появится официальная информация, что российские акционеры получают долю в новом российском Яндексе), акции могут стоить на 30%+ выше.

❗️Важно понимать, что такой исход - это пока что не факт, а лишь вероятность.

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

👍65🔥7🤔3

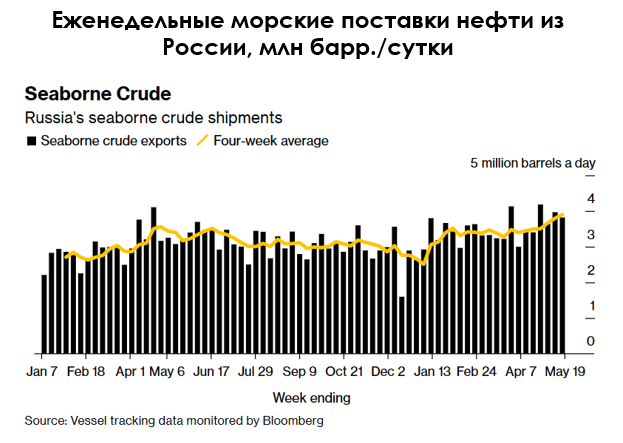

Как пополняется «теневой флот» нефтяных танкеров

#нефть

На фоне эмбарго ЕС на российскую нефть и нефтепродукты и «потолка цен» (с 5 декабря 2022 г. и 5 февраля 2023 г.) Россия стала использовать «теневой флот» танкеров для экспорта нефти в обход санкций. В посте разберем, как пополняется «теневой флот», за счет каких танкеров, и насколько его достаточно для перевозки российского экспорта нефти и нефтепродуктов.

- «Теневой флот» танкеров, которые перевозят российскую нефть, состоит из 600 танкеров (20% глобального флота танкеров для нефти и 7% - для нефтепродуктов)

По разным оценкам трейдеров, Россия может использовать до 600 танкеров «теневого флота» (который перевозит нефть из стран под санкциями: России, Ирана, Венесуэлы): это 300-400 танкеров для сырой нефти (20% глобального танкерного флота) и 200 танкеров для нефтепродуктов (7% глобального флота). При этом неизвестно, связаны ли судовладельцы «теневого флота» с российскими компаниями. Танкеров «теневого флота» достаточно для того, чтобы обеспечивать практически весь морской экспорт российской нефти (около 3.5 млн барр./сутки в апреле, 3.9 млн барр./сутки в мае) и большую часть экспорта нефтепродуктов (2.9 млн барр./сутки в апреле).

- «Теневой флот» растет на 25-35 судов в месяц за счет старых судов из Европы и Индии

«Теневой флот», по данным CNN, растет примерно на 25-35 судов в месяц. За счет расширения «теневого флота» мощности для экспорта нефти могут расти на 0.2-0.3 млн барр./сутки ежемесячно. «Теневой флот» пополняется за счет старых европейских танкеров (например, греческих, которые раньше перевозили российскую нефть), и также, вероятно, танкеров таких дружественных стран, как Индия.

При этом многие танкеры «теневого флота» более старые, чем обычные (старше 15 лет), поэтому риски аварий для них более высокие. И около трети танкеров «теневого флота» не имеют страховки у известного страховщика, по информации Bloomberg.

- По мере роста «теневого флота» экспорт российской нефти будет все меньше зависеть от европейских компаний и санкций

«Теневой флот» танкеров, который может перевозить российскую нефть в обход санкций, растет, вероятно, в основном за счет старых европейских танкеров. Российские экспортеры нефти становятся более независимыми от европейских танкерных и страховых компаний и ограничения цен на нефть, а дисконт на российскую нефть продолжает снижаться. По данным заместителя министра финансов США Бена Харриса, в марте около 75% морского экспорта российской нефти осуществлялось без использования западных сервисов (танкеров и страхования).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

На фоне эмбарго ЕС на российскую нефть и нефтепродукты и «потолка цен» (с 5 декабря 2022 г. и 5 февраля 2023 г.) Россия стала использовать «теневой флот» танкеров для экспорта нефти в обход санкций. В посте разберем, как пополняется «теневой флот», за счет каких танкеров, и насколько его достаточно для перевозки российского экспорта нефти и нефтепродуктов.

- «Теневой флот» танкеров, которые перевозят российскую нефть, состоит из 600 танкеров (20% глобального флота танкеров для нефти и 7% - для нефтепродуктов)

По разным оценкам трейдеров, Россия может использовать до 600 танкеров «теневого флота» (который перевозит нефть из стран под санкциями: России, Ирана, Венесуэлы): это 300-400 танкеров для сырой нефти (20% глобального танкерного флота) и 200 танкеров для нефтепродуктов (7% глобального флота). При этом неизвестно, связаны ли судовладельцы «теневого флота» с российскими компаниями. Танкеров «теневого флота» достаточно для того, чтобы обеспечивать практически весь морской экспорт российской нефти (около 3.5 млн барр./сутки в апреле, 3.9 млн барр./сутки в мае) и большую часть экспорта нефтепродуктов (2.9 млн барр./сутки в апреле).

- «Теневой флот» растет на 25-35 судов в месяц за счет старых судов из Европы и Индии

«Теневой флот», по данным CNN, растет примерно на 25-35 судов в месяц. За счет расширения «теневого флота» мощности для экспорта нефти могут расти на 0.2-0.3 млн барр./сутки ежемесячно. «Теневой флот» пополняется за счет старых европейских танкеров (например, греческих, которые раньше перевозили российскую нефть), и также, вероятно, танкеров таких дружественных стран, как Индия.

При этом многие танкеры «теневого флота» более старые, чем обычные (старше 15 лет), поэтому риски аварий для них более высокие. И около трети танкеров «теневого флота» не имеют страховки у известного страховщика, по информации Bloomberg.

- По мере роста «теневого флота» экспорт российской нефти будет все меньше зависеть от европейских компаний и санкций

«Теневой флот» танкеров, который может перевозить российскую нефть в обход санкций, растет, вероятно, в основном за счет старых европейских танкеров. Российские экспортеры нефти становятся более независимыми от европейских танкерных и страховых компаний и ограничения цен на нефть, а дисконт на российскую нефть продолжает снижаться. По данным заместителя министра финансов США Бена Харриса, в марте около 75% морского экспорта российской нефти осуществлялось без использования западных сервисов (танкеров и страхования).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍76🤔3🔥1😁1

Сегежа - актуальный взгляд на компанию

#SGZH

Отчет Сегежи за 1 кв. 2023 г. разочаровал инвесторов в результате чего с момента выхода отчета цена акции скорректировалась на 7%. В этом посте разберемся, что же не устроило инвесторов, дадим краткий обзор финансовых результатов и актуальный взгляд на компанию.

Финансовые результаты за 1 кв. 2023 г.

–Выручка снизилась на 42% г/г до 18.7 млрд руб. (+10% кв/кв) на фоне продолжающего падения цен на продукцию компании. Кроме этого объемы продаж в целом не показали роста, что также негативно отразилось на выручке.

–OIBDA снизилась на 91% г/г, до 1.1 млрд руб. (+9% кв/кв с учетом единоразовой корректировки). За счет высокого курса доллара к рублю компания остается рентабельной по OIBDA (5.9% за 1 кв. 2023 г.) в условиях сильного снижения цен на продукцию. Компания продолжает работать над своей эффективностью, в результате чего она смогла незначительно снизить удельную себестоимость продукции.

–Чистый долг вырос на 9% кв/кв, до 110 млрд руб., на конец 1 кв. 2023 г. Коэффициент чистый долг/OIBDA на конец 1 кв. 2023 г. составляет 7.9х. Высокий долг начинает давить на финансовое положение компании.

Ожидается рост цены и увеличения объемов продаж

В результате слабого спроса на продукцию Сегежи со стороны Китая, в основном из-за проблем в строительном секторе, цены продолжили снижение в 1 кв. 2023 г. По словам компании, текущие цены находятся на верхнем уровне кривой себестоимости, поэтому дальнейшее снижение маловероятно. Компания ранее ожидала восстановление цен ближе к середине-концу 2023 г., теперь – к началу 2024 г. С высокой долей вероятности дно по ценам было достигнуто, и теперь они вернутся к восстановлению до среднеисторических значений. Мы ожидаем, что загрузка мощностей сможет восстановится к своим нормальным значениям (90-95%) в ближайшие кварталы, в результате чего ждем увеличения объемов продаж продукции. То есть за 2-й квартал OIBDA уже кратно вырастет по сравнению с 1-м кварталом.

Процентные платежи будут давить на финансовое положение компании.

Процентные платежи компании сильно выросли с 1.0 до 3.5-3.7 млрд руб. в квартал на фоне роста ставки долга и самого долга. Мы ожидаем, что в среднем компания будет тратить 3.4-3.7 млрд руб. в квартал в 2023-24 гг. Это, по нашему мнению, будет составлять примерно 40-55% от EBITDA, что заметно выше, чем в 2021 г. (~12-20%). В позитивном сценарии ожидаем, что чистый долг компании сможет сократиться с 110 млрд руб. (конец 1 кв. 2023 г.) до 90-95 млрд руб. на конец 2024 г. Важным условием сокращения чистого долга компании будет рост цен на бумагу и древесину на мировых рынках.

Актуальный взгляд на компанию

В условиях снижающихся цен и объемов реализации на продукцию Сегежи из-за слабого спроса в Китае, а также высокого чистого долга компании мы не считаем акции Сегежи интересными для удержания на горизонте года. Без ощутимого улучшения конъюнктуры рынка компании будет сложно сокращать долг. Кроме этого, высокие процентные платежи (~40-55% от EBITDA в 2023-24 гг., по нашим оценкам) будут давить на финансовое положение компании. В таких условиях мы не ожидаем выплаты дивидендов за 2023 год.

Марк Пальшин

Senior Analyst

@Palshinmd

#SGZH

Отчет Сегежи за 1 кв. 2023 г. разочаровал инвесторов в результате чего с момента выхода отчета цена акции скорректировалась на 7%. В этом посте разберемся, что же не устроило инвесторов, дадим краткий обзор финансовых результатов и актуальный взгляд на компанию.

Финансовые результаты за 1 кв. 2023 г.

–Выручка снизилась на 42% г/г до 18.7 млрд руб. (+10% кв/кв) на фоне продолжающего падения цен на продукцию компании. Кроме этого объемы продаж в целом не показали роста, что также негативно отразилось на выручке.

–OIBDA снизилась на 91% г/г, до 1.1 млрд руб. (+9% кв/кв с учетом единоразовой корректировки). За счет высокого курса доллара к рублю компания остается рентабельной по OIBDA (5.9% за 1 кв. 2023 г.) в условиях сильного снижения цен на продукцию. Компания продолжает работать над своей эффективностью, в результате чего она смогла незначительно снизить удельную себестоимость продукции.

–Чистый долг вырос на 9% кв/кв, до 110 млрд руб., на конец 1 кв. 2023 г. Коэффициент чистый долг/OIBDA на конец 1 кв. 2023 г. составляет 7.9х. Высокий долг начинает давить на финансовое положение компании.

Ожидается рост цены и увеличения объемов продаж

В результате слабого спроса на продукцию Сегежи со стороны Китая, в основном из-за проблем в строительном секторе, цены продолжили снижение в 1 кв. 2023 г. По словам компании, текущие цены находятся на верхнем уровне кривой себестоимости, поэтому дальнейшее снижение маловероятно. Компания ранее ожидала восстановление цен ближе к середине-концу 2023 г., теперь – к началу 2024 г. С высокой долей вероятности дно по ценам было достигнуто, и теперь они вернутся к восстановлению до среднеисторических значений. Мы ожидаем, что загрузка мощностей сможет восстановится к своим нормальным значениям (90-95%) в ближайшие кварталы, в результате чего ждем увеличения объемов продаж продукции. То есть за 2-й квартал OIBDA уже кратно вырастет по сравнению с 1-м кварталом.

Процентные платежи будут давить на финансовое положение компании.

Процентные платежи компании сильно выросли с 1.0 до 3.5-3.7 млрд руб. в квартал на фоне роста ставки долга и самого долга. Мы ожидаем, что в среднем компания будет тратить 3.4-3.7 млрд руб. в квартал в 2023-24 гг. Это, по нашему мнению, будет составлять примерно 40-55% от EBITDA, что заметно выше, чем в 2021 г. (~12-20%). В позитивном сценарии ожидаем, что чистый долг компании сможет сократиться с 110 млрд руб. (конец 1 кв. 2023 г.) до 90-95 млрд руб. на конец 2024 г. Важным условием сокращения чистого долга компании будет рост цен на бумагу и древесину на мировых рынках.

Актуальный взгляд на компанию

В условиях снижающихся цен и объемов реализации на продукцию Сегежи из-за слабого спроса в Китае, а также высокого чистого долга компании мы не считаем акции Сегежи интересными для удержания на горизонте года. Без ощутимого улучшения конъюнктуры рынка компании будет сложно сокращать долг. Кроме этого, высокие процентные платежи (~40-55% от EBITDA в 2023-24 гг., по нашим оценкам) будут давить на финансовое положение компании. В таких условиях мы не ожидаем выплаты дивидендов за 2023 год.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍75😱16🔥5

Курс «Система 1.0» - старт 1 июня

С 1 июня начнется курс «Система 1.0» , на котором Сергей Пирогов и вся команда Invest Heroes будут учить разбираться с рынками и помогать ученикам самостоятельно в них ориентироваться: понимать взаимосвязи и уверенно действовать в разных ситуациях.

-Курс состоит из 4-х блоков, в которые входит структурированная теория

Вы не найдете эту информацию где-либо ещё — это наш личный опыт и знания, которые мы вам передадим.

-Вы будете практиковать свои навыки уже во время курса, пользуясь нашим аналитическим сервисов

Во время курса у вас будет возможность видеть наши сделки из закрытой подписки, задавать нам вопросы в Telegram-чате и понимать логику наших действий.

-Ну и, конечно, важная опция курса — разбор портфелей

Давно пора забыть про те позиции, которые не принесут вам положительный результат.

Наша команда разберет каждый портфель и определит потенциал входящих в него позиций, и их соответствие инвестиционной цели.

📌Мы можем много рассказывать о курсе, но за нас уже всё сказали ученики первого потока - смотрите отзывы

👉🏻Скидка 25% до 31 мая включительно

Если у вас есть вопросы по курсу, вы можете их задать @Sergey_Lenshin или @evgenysand

Программа и тарифы: https://invest-heroes.ru/system-1

С 1 июня начнется курс «Система 1.0» , на котором Сергей Пирогов и вся команда Invest Heroes будут учить разбираться с рынками и помогать ученикам самостоятельно в них ориентироваться: понимать взаимосвязи и уверенно действовать в разных ситуациях.

-Курс состоит из 4-х блоков, в которые входит структурированная теория

Вы не найдете эту информацию где-либо ещё — это наш личный опыт и знания, которые мы вам передадим.

-Вы будете практиковать свои навыки уже во время курса, пользуясь нашим аналитическим сервисов

Во время курса у вас будет возможность видеть наши сделки из закрытой подписки, задавать нам вопросы в Telegram-чате и понимать логику наших действий.

-Ну и, конечно, важная опция курса — разбор портфелей

Давно пора забыть про те позиции, которые не принесут вам положительный результат.

Наша команда разберет каждый портфель и определит потенциал входящих в него позиций, и их соответствие инвестиционной цели.

📌Мы можем много рассказывать о курсе, но за нас уже всё сказали ученики первого потока - смотрите отзывы

👉🏻Скидка 25% до 31 мая включительно

Если у вас есть вопросы по курсу, вы можете их задать @Sergey_Lenshin или @evgenysand

Программа и тарифы: https://invest-heroes.ru/system-1

👍18🔥6

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +0.12%

> Henry Ford: -0.71%

> Iron Arny: -0.12%

> Forrest Gump RU: +0.79%

> Фонд АриКапитал IH: -0.41%

> Индекс Мосбиржи ПД: +2.38%

> Индекс S&P500: +1.65%

Портфель IJ:

Неделя прошла в подготовке к коррекции рынка: мы открыли ряд позиций на понижение, а по индексу Мосбиржи точка для шорта чуть выше. Также за неделю мы открыли игру в Яндексе, закрыли идею в Сегеже по итогам отчета, зафиксировали небольшую прибыль в Si, продолжили отыгрывать снижение золота. Ждем развязки ралли на США и возможности купить доллар ниже 79₽.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Сильные финансовые результаты NVIDIA вновь вызвали бум в акциях, связанных с генеративным ИИ и немного поменяли расклад в индексе NASDAQ. Также с учетом большого числа опционов на рынке до квартальной экспирация в июне мы не ждем существенных триггеров для снижения рынка

Портфель Iron Arny:

Портфель снизился из-за падения долларовых цен ЗО, которые могли упасть как из-за второго раунда замещения Газ-КЗ27Д2, так и из-за решения СД Газпрома не выплачивать дивиденды. Ждем рубль слабее, поэтому позицию в ЗО сохраняем. Приняли участие в двух первичных размещениях.

Портфель Forrest Gump RU:

На этой неделе полностью закрыли одну позицию, компания перестала быть интересна на горизонте года с учётом вышедших результатов и обновленных ожиданий по отрасли. Часть высвободившихся денег направили на покупку новой перспективной истории, которая может сыграть в случае успешного решения по корпоративному кейсу.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

В акциях готовы и дальше сокращать позиции в акциях на росте рынка и заходить в шорт слабых компаний.

Замещающие облигации сохраняют слабость на фоне новостей по обязательному замещению еврооблигаций в российских депозитария и второй волны замещения Газпрома с пиком в июне-июле. Ждём курс 81-83 руб/дол, чтобы значительно сократить долю в этом секторе.

На рынке рублёвых облигаций поучаствовали в размещении Делимобиль и смотрим на другие выпуски с хорошей премией к рынку.