Белуга. Отчет по МСФО за l полугодие 2022 года.

Компания зафиксировала рост выручки на 36,7%, до ₽42,1 млрд, чистой прибыли — на 96,8%, до ₽2,3 млрд, валовой прибыли — на 54,6%, до ₽17,2 млрд.

Прибыль на акцию составила ₽166,84, что на 78,5% выше уровня прошлого года.

Показатель EBITDA увеличился на 94% и достиг ₽7,2 млрд. Отгрузки в натуральном выражении выросли на 13,6%.

Компания заявила, что в ближайшие годы планирует сконцентрироваться на локальном рынке России для удержания лидерства в различных сегментах, в том числе за счет развития ассортимента, дистрибуции и собственной розничной сети.

Количество торговых точек в собственной розничной сети «Винлаб» превысило 1,2 тыс., а в программе лояльности участвуют более 5,4 млн человек. На фоне этого объем продаж сети увеличился на 54,1% благодаря росту трафика и среднего чека. В частности, первый показатель вырос на 36,6%, второй — 12,8%.

В компании отметили, что ассортимент «ВинЛаб» представлен на «СберМегаМаркет» и Wildberries, а также на «Яндекс.Еде» и «СберМаркет». В результате количество электронных заказов за месяц превышает 55 тыс.

МНЕНИЕ

Отчёт достаточно сильный. Группа достигла двузначного роста показателей выручки, валовой и чистой прибыли. Такие результаты демонстрируют устойчивость бизнеса и эффективность работы менеджмента, перестраивающего логистические процессы. Несмотря на то, что компания продолжает испытывать трудности в валютных расчетах, а также в расширении ассортимента зарубежных поставок, в первом полугодии она смогла увеличить отгрузки импортных брендов на 29% по сравнению с уровнем первой половины 2021 года.

Бумагу на отчёте мощно, с объемом вынесли вверх после чего появился гэп. Думается, что стоит искать точку входа в лонг после закрытия гэпа ~2700₽. Цель на 3000₽.

#beluga #belu

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

Компания зафиксировала рост выручки на 36,7%, до ₽42,1 млрд, чистой прибыли — на 96,8%, до ₽2,3 млрд, валовой прибыли — на 54,6%, до ₽17,2 млрд.

Прибыль на акцию составила ₽166,84, что на 78,5% выше уровня прошлого года.

Показатель EBITDA увеличился на 94% и достиг ₽7,2 млрд. Отгрузки в натуральном выражении выросли на 13,6%.

Компания заявила, что в ближайшие годы планирует сконцентрироваться на локальном рынке России для удержания лидерства в различных сегментах, в том числе за счет развития ассортимента, дистрибуции и собственной розничной сети.

Количество торговых точек в собственной розничной сети «Винлаб» превысило 1,2 тыс., а в программе лояльности участвуют более 5,4 млн человек. На фоне этого объем продаж сети увеличился на 54,1% благодаря росту трафика и среднего чека. В частности, первый показатель вырос на 36,6%, второй — 12,8%.

В компании отметили, что ассортимент «ВинЛаб» представлен на «СберМегаМаркет» и Wildberries, а также на «Яндекс.Еде» и «СберМаркет». В результате количество электронных заказов за месяц превышает 55 тыс.

МНЕНИЕ

Отчёт достаточно сильный. Группа достигла двузначного роста показателей выручки, валовой и чистой прибыли. Такие результаты демонстрируют устойчивость бизнеса и эффективность работы менеджмента, перестраивающего логистические процессы. Несмотря на то, что компания продолжает испытывать трудности в валютных расчетах, а также в расширении ассортимента зарубежных поставок, в первом полугодии она смогла увеличить отгрузки импортных брендов на 29% по сравнению с уровнем первой половины 2021 года.

Бумагу на отчёте мощно, с объемом вынесли вверх после чего появился гэп. Думается, что стоит искать точку входа в лонг после закрытия гэпа ~2700₽. Цель на 3000₽.

#beluga #belu

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

{kind=link}

Совет директоров девелопера "Самолет" рекомендовал акционерам, как и анонсировал ранее, по результатам I полугодия 2022 года направить на выплату дивидендов 2,5 млрд рублей и выплатить 41 рубль на акцию, сообщила компания.

Датой, на которую определяются лица, имеющие право на получение дивидендов, рекомендовано установить 12 октября.

Выплата дивидендов состоится в октябре, добавила компания.

В июле "Самолет" также выплатил 2,5 млрд рублей в качестве дивидендов по итогам I квартала. Компания подтверждает намерение по итогам 9 месяцев направить на дивиденды еще 5 млрд рублей с выплатой в декабре 2022 года и, таким образом, в общей сложности выплатить в 2022 году 10 млрд рублей.

Внеочередное собрание акционеров "Самолета", на которое вынесен вопрос о дивидендах по итогам полугодия, назначено на 29 сентября. Дата составления списка лиц, имеющих право на участие в собрании - 6 сентября.

@trader_book

Датой, на которую определяются лица, имеющие право на получение дивидендов, рекомендовано установить 12 октября.

Выплата дивидендов состоится в октябре, добавила компания.

В июле "Самолет" также выплатил 2,5 млрд рублей в качестве дивидендов по итогам I квартала. Компания подтверждает намерение по итогам 9 месяцев направить на дивиденды еще 5 млрд рублей с выплатой в декабре 2022 года и, таким образом, в общей сложности выплатить в 2022 году 10 млрд рублей.

Внеочередное собрание акционеров "Самолета", на которое вынесен вопрос о дивидендах по итогам полугодия, назначено на 29 сентября. Дата составления списка лиц, имеющих право на участие в собрании - 6 сентября.

@trader_book

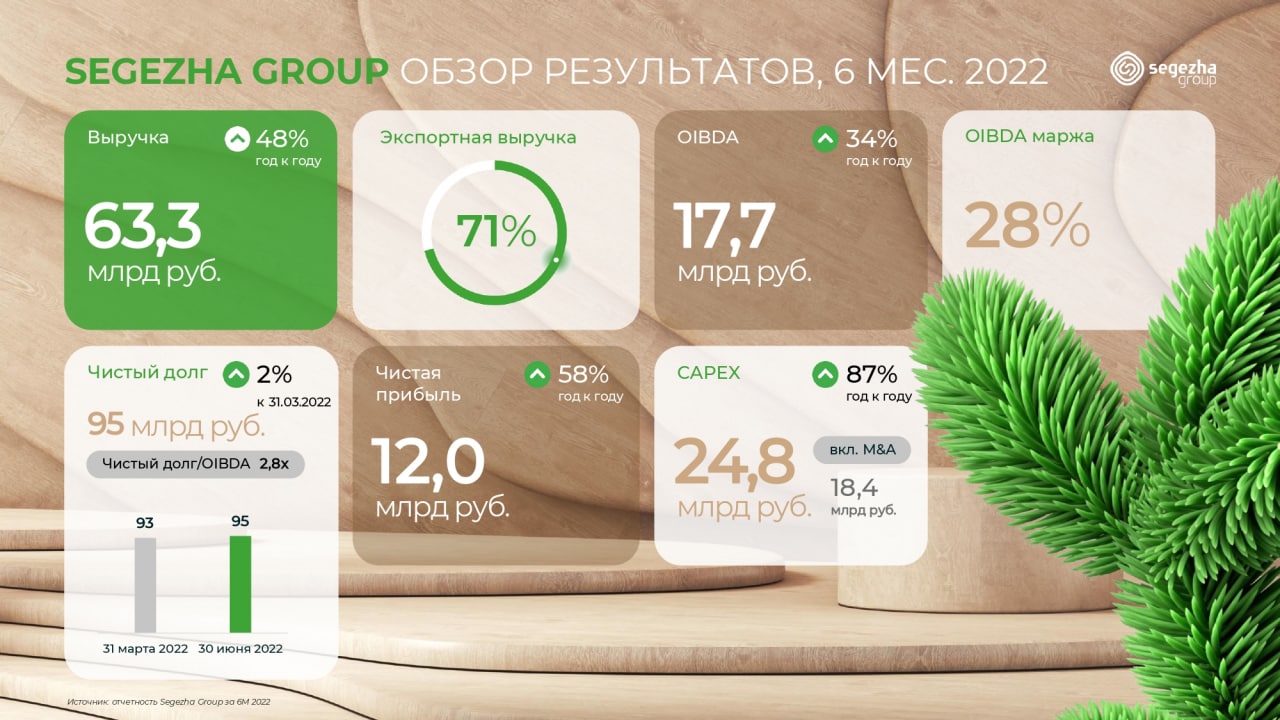

Segezha. Отчёт за l полугодие и ll квартал.

Segezha Group по итогам первого полугодия 2022 года увеличил показатель OIBDA по МСФО на 34% по сравнению с аналогичным периодом 2021 года, до 17,7 млрд рублей, за счет роста выручки и контроля над затратами, говорится в сообщении компании.

Рентабельность по OIBDA составила 28% против 31% в первом полугодии 2021 года. Снижение показателя на 3 процентных пункта произошло на фоне инфляции "как по основным сырьевым позициям, так и на предоставление сервиса и услуг по заготовке и перевозке круглого леса". Стоимость логистики увеличилась в 1,5-2 раза.

Выручка Segezha в январе-июне 2022 года выросла на 48% год к году и составила 63,3 млрд рублей "за счет увеличения средних цен реализации продукции группы, а также эффекта от консолидации активов" ("Новоенисейский лесохимический комплекс" и "Интер Форест Рус" вошли в состав Segezha в конце прошлого года).

Чистая прибыль Segezha увеличилась на 58% по сравнению с аналогичным периодом прошлого года, до 12 млрд руб., "на фоне роста операционной прибыли, а также положительного эффекта от курсовых разниц и валютно-процентных свопов".

Выручка Segezha во II квартале 2022 года составила 27,7 млрд рублей, увеличившись на 13% относительно II квартала 2021 года.

Показатель OIBDA во II квартале сократился на 28% - до 5,9 млрд рублей, в результате рентабельность по OIBDA составила 21,3% против 33,5% годом ранее.

Давление на показатель OIBDA во II квартале оказал курс рубля, пояснил вице-президент Segezha по финансам и инвестициям Ровшан Алиев. При этом выручка продолжала расти за счет больших объемов продаж после сезонного понижения в I квартале.

Ожидания

Менеджмент Segezha Group ожидает, что финансовые результаты компании по итогам 2022 года, с высокой долей вероятности, будут не хуже, чем в 2021 году, рассчитывает на постепенное ослабление курса рубля к концу III квартала - началу IV квартала и пока сохраняет планы по выплате дивидендов в соответствии с утвержденной дивидендной политикой, сообщил журналистам вице-президент компании по финансам и инвестициям Ровшан Алиев.

МНЕНИЕ

Если брать в целом результаты за полугодие и ll квартал, то отчёт смешанный, но если посмотреть только на полугодие, то он неплохой, насколько это возможно в нынешнее непростое время. Рост выручки был обеспечен ростом средних цен реализации и эффектом от приобретения активов в конце прошлого года. OIBDA увеличилась за счет выручки и благодаря контролю над затратами. Рентабельность незначительно сократилась из-за роста цен, а на чистую прибыль оказал эффект курсовых разниц.

По технике бумага с начала года находится в медвежьем тренде. Если не брать во внимание февральский пролив ниже 6.5₽, то поддержкой сегодня выступает уровень 7,5₽ и есть ощущение что +- все-таки это дно. Вчера в акции прошли исторические объемы, что предполагает смену тренда. При закреплении цены выше 8₽, откроется цель на закрытие гэпа - 9₽.

#segezha #sgzh

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

Segezha Group по итогам первого полугодия 2022 года увеличил показатель OIBDA по МСФО на 34% по сравнению с аналогичным периодом 2021 года, до 17,7 млрд рублей, за счет роста выручки и контроля над затратами, говорится в сообщении компании.

Рентабельность по OIBDA составила 28% против 31% в первом полугодии 2021 года. Снижение показателя на 3 процентных пункта произошло на фоне инфляции "как по основным сырьевым позициям, так и на предоставление сервиса и услуг по заготовке и перевозке круглого леса". Стоимость логистики увеличилась в 1,5-2 раза.

Выручка Segezha в январе-июне 2022 года выросла на 48% год к году и составила 63,3 млрд рублей "за счет увеличения средних цен реализации продукции группы, а также эффекта от консолидации активов" ("Новоенисейский лесохимический комплекс" и "Интер Форест Рус" вошли в состав Segezha в конце прошлого года).

Чистая прибыль Segezha увеличилась на 58% по сравнению с аналогичным периодом прошлого года, до 12 млрд руб., "на фоне роста операционной прибыли, а также положительного эффекта от курсовых разниц и валютно-процентных свопов".

Выручка Segezha во II квартале 2022 года составила 27,7 млрд рублей, увеличившись на 13% относительно II квартала 2021 года.

Показатель OIBDA во II квартале сократился на 28% - до 5,9 млрд рублей, в результате рентабельность по OIBDA составила 21,3% против 33,5% годом ранее.

Давление на показатель OIBDA во II квартале оказал курс рубля, пояснил вице-президент Segezha по финансам и инвестициям Ровшан Алиев. При этом выручка продолжала расти за счет больших объемов продаж после сезонного понижения в I квартале.

Ожидания

Менеджмент Segezha Group ожидает, что финансовые результаты компании по итогам 2022 года, с высокой долей вероятности, будут не хуже, чем в 2021 году, рассчитывает на постепенное ослабление курса рубля к концу III квартала - началу IV квартала и пока сохраняет планы по выплате дивидендов в соответствии с утвержденной дивидендной политикой, сообщил журналистам вице-президент компании по финансам и инвестициям Ровшан Алиев.

МНЕНИЕ

Если брать в целом результаты за полугодие и ll квартал, то отчёт смешанный, но если посмотреть только на полугодие, то он неплохой, насколько это возможно в нынешнее непростое время. Рост выручки был обеспечен ростом средних цен реализации и эффектом от приобретения активов в конце прошлого года. OIBDA увеличилась за счет выручки и благодаря контролю над затратами. Рентабельность незначительно сократилась из-за роста цен, а на чистую прибыль оказал эффект курсовых разниц.

По технике бумага с начала года находится в медвежьем тренде. Если не брать во внимание февральский пролив ниже 6.5₽, то поддержкой сегодня выступает уровень 7,5₽ и есть ощущение что +- все-таки это дно. Вчера в акции прошли исторические объемы, что предполагает смену тренда. При закреплении цены выше 8₽, откроется цель на закрытие гэпа - 9₽.

#segezha #sgzh

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

{kind=link}

ТМК. Отчёт за l полугодие

Прибыль ТМК за 1 полугодие 2022 года по МСФО достигла 20,412 млрд рублей, следует из отчетности компании. При этом за аналогичный период 2021 года компания получила убыток на сумму 2,882 млрд рублей.

- ТМК нарастила скорректированный показатель EBITDA в I полугодии по МСФО в 2,3 раза по сравнению с показателем годом ранее, до 52,6 млрд рублей.

- Рентабельность по скорректированному показателю EBITDA составила 17,5% против 13% годом ранее.

- Выручка компании в январе - июне выросла на 72,6% по сравнению с аналогичным периодом прошлого года, до 300,8 млрд рублей.

- Общий долг по состоянию на 30 июня 2022 года составил 289,8 млрд рублей.

- Отношение чистого долга к скорректированному показателю EBITDA на 30 июня 2022 года составило 2,6х.

Объем реализации трубной продукции в январе - июне 2022 года увеличился на 30,3% по сравнению с показателем годом ранее, до 2,398 млн тонн, из которых объем реализации бесшовных труб составил 1,816 млн тонн, а сварных труб - 582 тыс. тонн.

Комментарии

"В первом полугодии 2022 года Группа ТМК продемонстрировала хорошие финансовые и операционные результаты. В то же время текущая макроэкономическая ситуация создает значительные риски для производственной, сбытовой и инвестиционной деятельности. Компания предпринимает все меры для адаптации к сложившимся условиям, минимизации воздействия негативных факторов и решения возникших трудностей.

Группа ТМК стремится обеспечить стабильную работу своих производственных предприятий, своевременное выполнение заказов, исполнение обязательств перед поставщиками, сотрудниками и кредиторами. Мы намерены продолжать фокусировать наши усилия на разработке передовых продуктов для удовлетворения потребностей наших клиентов прежде всего на российском рынке", - приводит ТМК комментарий генерального директора компании Игоря Корытько.

МНЕНИЕ

Отличный отчёт, который ярко отображается на графиках - по технике можно только констатировать, что бумага сломала почти годовой медвежий тренд и формирует новый восходящий. Акция вплотную приблизилась к локальным максимумам (85₽) начала года, предшествующим февральскому обвалу, который уже полностью выкуплен. Целью для лонга является незакрытый гэп от 15.09.21 - 117₽.

#тмк #trmk

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

Прибыль ТМК за 1 полугодие 2022 года по МСФО достигла 20,412 млрд рублей, следует из отчетности компании. При этом за аналогичный период 2021 года компания получила убыток на сумму 2,882 млрд рублей.

- ТМК нарастила скорректированный показатель EBITDA в I полугодии по МСФО в 2,3 раза по сравнению с показателем годом ранее, до 52,6 млрд рублей.

- Рентабельность по скорректированному показателю EBITDA составила 17,5% против 13% годом ранее.

- Выручка компании в январе - июне выросла на 72,6% по сравнению с аналогичным периодом прошлого года, до 300,8 млрд рублей.

- Общий долг по состоянию на 30 июня 2022 года составил 289,8 млрд рублей.

- Отношение чистого долга к скорректированному показателю EBITDA на 30 июня 2022 года составило 2,6х.

Объем реализации трубной продукции в январе - июне 2022 года увеличился на 30,3% по сравнению с показателем годом ранее, до 2,398 млн тонн, из которых объем реализации бесшовных труб составил 1,816 млн тонн, а сварных труб - 582 тыс. тонн.

Комментарии

"В первом полугодии 2022 года Группа ТМК продемонстрировала хорошие финансовые и операционные результаты. В то же время текущая макроэкономическая ситуация создает значительные риски для производственной, сбытовой и инвестиционной деятельности. Компания предпринимает все меры для адаптации к сложившимся условиям, минимизации воздействия негативных факторов и решения возникших трудностей.

Группа ТМК стремится обеспечить стабильную работу своих производственных предприятий, своевременное выполнение заказов, исполнение обязательств перед поставщиками, сотрудниками и кредиторами. Мы намерены продолжать фокусировать наши усилия на разработке передовых продуктов для удовлетворения потребностей наших клиентов прежде всего на российском рынке", - приводит ТМК комментарий генерального директора компании Игоря Корытько.

МНЕНИЕ

Отличный отчёт, который ярко отображается на графиках - по технике можно только констатировать, что бумага сломала почти годовой медвежий тренд и формирует новый восходящий. Акция вплотную приблизилась к локальным максимумам (85₽) начала года, предшествующим февральскому обвалу, который уже полностью выкуплен. Целью для лонга является незакрытый гэп от 15.09.21 - 117₽.

#тмк #trmk

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

{kind=link}

АФК Система, Финансовые результаты по МСФО за II квартал и I полугодие 2022

Чистый убыток АФК "Система" по итогам апреля - июня 2022 года уменьшился на 46,5% - с 3,9 млрд рублей до 2,1 млрд рублей, говорится в отчете компании.

Чистый убыток компании за полугодие 2022 года увеличился до 20,6 млрд рублей с 6,3 млрд рублей за аналогичный период 2021 года.

Консолидированная выручка АФК "Система" за второй квартал 2022 года выросла на 19,9% - со 178,4 млрд рублей за аналогичный период прошлого года - до 213,8 млрд рублей. Этот же показатель за полугодие увеличился с 348,3 млрд рублей за январь - июнь 2021 года до 427,8 млрд рублей по итогам первого полугодия 2022 года.

Скорректированный чистый убыток корпорации отчетный квартал составил 10,8 млрд рублей против 3,4 млрд рублей годом ранее. Скорректированный чистый убыток за полугодие увеличился с 5,8 млрд рублей до 21,3 млрд рублей.

Скорректированный показатель OIBDA за второй квартал составил 85,8 млрд рублей против 58,4 млрд рублей годом ранее. За полугодие этот показатель составил 155,2 млрд рублей, против 115,2 млрд рублей годом ранее.

Операционная прибыль за отчетный квартальный период составила 79,6 млрд рублей против около 51 млрд рублей годом ранее. За полугодие этот показатель достиг 48,2 млрд рублей против 25,7 млрд рублей за первое полугодие прошлого года.

Коммерческие, административные и управленческие расходы АФК "Система" во втором квартале 2022 года выросли до 43,9 млрд рублей. Капитальные затраты корпорации снизились до 29,7 млрд рублей в основном в связи с переносом сроков реализации части инвестиционных проектов портфельных компаний на фоне высокой макроэкономической неопределенности, отметили в компании.

МНЕНИЕ

Отчёт смешанный и в рамках ожиданий. Дочерние компании продолжают расти - мощный рост выручки за II квартал (+216%) показал агрохолдинг «Степь», выручка Медси прибавила 19,7% г/г., также улучшилась маржа Биннофарм Групп. Финансовые обязательства АФК Система выросли на 14,3% г/г до 240,1 млрд руб., но снизились на 4,4% кв/кв.

Бумага уже больше года находится в понижательном тренде, который после февральского обвала перешёл в боковик, но есть ощущение, что дно пройдено и идёт формирование нового восходящего тренда. Сопротивлением выступает уровень 15₽, при закреплении цены выше, откроется цель на 19₽.

#система #afks

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

Чистый убыток АФК "Система" по итогам апреля - июня 2022 года уменьшился на 46,5% - с 3,9 млрд рублей до 2,1 млрд рублей, говорится в отчете компании.

Чистый убыток компании за полугодие 2022 года увеличился до 20,6 млрд рублей с 6,3 млрд рублей за аналогичный период 2021 года.

Консолидированная выручка АФК "Система" за второй квартал 2022 года выросла на 19,9% - со 178,4 млрд рублей за аналогичный период прошлого года - до 213,8 млрд рублей. Этот же показатель за полугодие увеличился с 348,3 млрд рублей за январь - июнь 2021 года до 427,8 млрд рублей по итогам первого полугодия 2022 года.

Скорректированный чистый убыток корпорации отчетный квартал составил 10,8 млрд рублей против 3,4 млрд рублей годом ранее. Скорректированный чистый убыток за полугодие увеличился с 5,8 млрд рублей до 21,3 млрд рублей.

Скорректированный показатель OIBDA за второй квартал составил 85,8 млрд рублей против 58,4 млрд рублей годом ранее. За полугодие этот показатель составил 155,2 млрд рублей, против 115,2 млрд рублей годом ранее.

Операционная прибыль за отчетный квартальный период составила 79,6 млрд рублей против около 51 млрд рублей годом ранее. За полугодие этот показатель достиг 48,2 млрд рублей против 25,7 млрд рублей за первое полугодие прошлого года.

Коммерческие, административные и управленческие расходы АФК "Система" во втором квартале 2022 года выросли до 43,9 млрд рублей. Капитальные затраты корпорации снизились до 29,7 млрд рублей в основном в связи с переносом сроков реализации части инвестиционных проектов портфельных компаний на фоне высокой макроэкономической неопределенности, отметили в компании.

МНЕНИЕ

Отчёт смешанный и в рамках ожиданий. Дочерние компании продолжают расти - мощный рост выручки за II квартал (+216%) показал агрохолдинг «Степь», выручка Медси прибавила 19,7% г/г., также улучшилась маржа Биннофарм Групп. Финансовые обязательства АФК Система выросли на 14,3% г/г до 240,1 млрд руб., но снизились на 4,4% кв/кв.

Бумага уже больше года находится в понижательном тренде, который после февральского обвала перешёл в боковик, но есть ощущение, что дно пройдено и идёт формирование нового восходящего тренда. Сопротивлением выступает уровень 15₽, при закреплении цены выше, откроется цель на 19₽.

#система #afks

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

{kind=link}

Татнефть. Фнансовые результаты по МСФО за I полугодие 2022 г.

"Татнефть" в первом полугодии 2022 года получила чистую прибыль по МСФО в размере 139,8 млрд рублей, что в 1,5 раза больше, чем годом ранее, следует из отчета компании.

Выручка в январе-июне составила 790,8 млрд рублей, что на 42% больше, чем в первом полугодии 2021 года. От продажи нефти компания получила 570,7 млрд рублей (+43,5%) выручки от реализации нефтепродуктов - 446 млрд рублей (рост в 1,6 раза).

На нефть, реализованную на внутреннем рынке, пришлось 23,2% всей выручки от реализации нефти - 132,1 млрд рублей, на экспортированную в страны дальнего зарубежья нефть - 30,3% выручки сегмента или 173,1 млрд рублей. Большая часть выручки - 46% - пришлась на межсегментную реализацию - 262 млрд рублей.

Почти половину выручки от переработки нефти составила реализация нефтепродуктов на внутреннем рынке - 219,7 млрд рублей. Экспорт нефтепродуктов в страны дальнего зарубежья принес 45,6% от сегментной выручки - 203,58 млрд рублей, реализация в СНГ - 1,3% или 5,74 млрд рублей.

МНЕНИЕ

Отчёт сильный и ожидаемый, учитывая ранее опубликованные результаты по РСБУ. Разбивки по кварталам компания не представила, поэтому можно предположить, что результаты вышли сильными во многом благодаря слабому рублю в l квартале и росту цен на энергоносители.

По технике обычка, как и префка чувствуют себя достаточно уверено и уже вплотную приблизились к уровням начала года предшествующим февральскому обвалу. Целью для лонга по обычке является уровень 500₽, у префки - 450₽.

Рекомендованные дивиденды Татнефть

• Размер дивидендов: 32,71 ₽

• Период: 1П 2022

• Последний день покупки: 7 октября 2022

• Закрытие реестра: 11 октября 2022

#татнефть #tatn #tatnp

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

"Татнефть" в первом полугодии 2022 года получила чистую прибыль по МСФО в размере 139,8 млрд рублей, что в 1,5 раза больше, чем годом ранее, следует из отчета компании.

Выручка в январе-июне составила 790,8 млрд рублей, что на 42% больше, чем в первом полугодии 2021 года. От продажи нефти компания получила 570,7 млрд рублей (+43,5%) выручки от реализации нефтепродуктов - 446 млрд рублей (рост в 1,6 раза).

На нефть, реализованную на внутреннем рынке, пришлось 23,2% всей выручки от реализации нефти - 132,1 млрд рублей, на экспортированную в страны дальнего зарубежья нефть - 30,3% выручки сегмента или 173,1 млрд рублей. Большая часть выручки - 46% - пришлась на межсегментную реализацию - 262 млрд рублей.

Почти половину выручки от переработки нефти составила реализация нефтепродуктов на внутреннем рынке - 219,7 млрд рублей. Экспорт нефтепродуктов в страны дальнего зарубежья принес 45,6% от сегментной выручки - 203,58 млрд рублей, реализация в СНГ - 1,3% или 5,74 млрд рублей.

МНЕНИЕ

Отчёт сильный и ожидаемый, учитывая ранее опубликованные результаты по РСБУ. Разбивки по кварталам компания не представила, поэтому можно предположить, что результаты вышли сильными во многом благодаря слабому рублю в l квартале и росту цен на энергоносители.

По технике обычка, как и префка чувствуют себя достаточно уверено и уже вплотную приблизились к уровням начала года предшествующим февральскому обвалу. Целью для лонга по обычке является уровень 500₽, у префки - 450₽.

Рекомендованные дивиденды Татнефть

• Размер дивидендов: 32,71 ₽

• Период: 1П 2022

• Последний день покупки: 7 октября 2022

• Закрытие реестра: 11 октября 2022

#татнефть #tatn #tatnp

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

{kind=link}

Трейдер book аналитика

Белуга. Отчет по МСФО за l полугодие 2022 года. Компания зафиксировала рост выручки на 36,7%, до ₽42,1 млрд, чистой прибыли — на 96,8%, до ₽2,3 млрд, валовой прибыли — на 54,6%, до ₽17,2 млрд. Прибыль на акцию составила ₽166,84, что на 78,5% выше уровня…

Совет директоров ПАО "Белуга групп", принимая во внимание результаты компании за первое полугодие, рекомендовал акционерам направить на выплату дивидендов 150 рублей на акцию, говорится в сообщении "Белуги".

Внеочередное собрание акционеров, в ходе которого будет рассмотрен вопрос о выплате дивидендов, пройдет в форме заочного голосования, дата окончания приема бюллетеней - 3 октября.

Рекомендуемая дата закрытия реестра акционеров для получения дивидендов - 13 октября.

В голосовании на собрании смогут принять участие акционеры, зарегистрированные в реестре по данным на 10 сентября.

Общая сумма дивидендов по итогам первого полугодия может составить 1,996 млрд рублей (без учета казначейских акций), что составляет 88% чистой прибыли компании по МСФО за январь-июнь 2022 года, отметила "Белуга". Таким образом, дивидендные выплаты по итогам первого полугодия могут вырасти вдвое (на 106%) по сравнению с аналогичным показателем за прошлый год.

"Белуга" утвердила дивидендную политику в сентябре 2020 года. Рекомендованный размер выплат был установлен на уровне не менее 25% от консолидированной чистой прибыли по МСФО, целевая периодичность дивидендных выплат - по меньшей мере два раза в год.

@trader_book

Внеочередное собрание акционеров, в ходе которого будет рассмотрен вопрос о выплате дивидендов, пройдет в форме заочного голосования, дата окончания приема бюллетеней - 3 октября.

Рекомендуемая дата закрытия реестра акционеров для получения дивидендов - 13 октября.

В голосовании на собрании смогут принять участие акционеры, зарегистрированные в реестре по данным на 10 сентября.

Общая сумма дивидендов по итогам первого полугодия может составить 1,996 млрд рублей (без учета казначейских акций), что составляет 88% чистой прибыли компании по МСФО за январь-июнь 2022 года, отметила "Белуга". Таким образом, дивидендные выплаты по итогам первого полугодия могут вырасти вдвое (на 106%) по сравнению с аналогичным показателем за прошлый год.

"Белуга" утвердила дивидендную политику в сентябре 2020 года. Рекомендованный размер выплат был установлен на уровне не менее 25% от консолидированной чистой прибыли по МСФО, целевая периодичность дивидендных выплат - по меньшей мере два раза в год.

@trader_book

Трейдер book аналитика

Русал Финансовые результаты по МСФО за I полугодие 2022 г. - "Русал" в I полугодии увеличил EBITDA на 37% к аналогичному периоду 2021 года, до $1,8 млрд, рентабельность по этому показателю составила 25,3% против 24,1% годом ранее. - Выручка компании составила…

Совет директоров "Русала" 29 августа рекомендовал внеочередному собранию акционеров 30 сентября одобрить дивиденды за первую половину 2022 года в размере $0,02 на акцию. Общий объем выплат, исходя из размера уставного капитала "Русала", может составить около $304 млн. Если акционеры утвердят это решение, это может стать первой выплатой "Русалом" дивидендов с 2017 года. Тогда алюминиевая компания перечислила акционерам $0,0197 на акцию (всего около $300 млн).

Ожидается, что после утверждения акционерами промежуточный дивиденд поступит регистратору в Гонконге до 3 ноября. Текущая геополитическая ситуация и законодательные изменения в различных юрисдикциях могут повлиять или задержать получение денежных средств, отметила компания. Средства поступят в долларах или эквиваленте в рублях на дату выплаты.

@trader_book

Ожидается, что после утверждения акционерами промежуточный дивиденд поступит регистратору в Гонконге до 3 ноября. Текущая геополитическая ситуация и законодательные изменения в различных юрисдикциях могут повлиять или задержать получение денежных средств, отметила компания. Средства поступят в долларах или эквиваленте в рублях на дату выплаты.

@trader_book

Трейдер book аналитика

ТМК. Отчёт за l полугодие Прибыль ТМК за 1 полугодие 2022 года по МСФО достигла 20,412 млрд рублей, следует из отчетности компании. При этом за аналогичный период 2021 года компания получила убыток на сумму 2,882 млрд рублей. - ТМК нарастила скорректированный…

Собрание акционеров "Трубной металлургической компании" (ТМК) одобрило выплату дивидендов в размере 9,68 рубля на акцию по итогам первого полугодия 2022 года, говорится в сообщении компании.

Общая сумма выплат составит около 10 млрд рублей.

Дивиденды получат акционеры по данным реестра на 9 сентября.

Финальные дивиденды ТМК за 2021 год составляли 82 копейки на акцию, за первое полугодие 2021 года компания выплатила 17,71 рубля на акцию.

@trader_book

Общая сумма выплат составит около 10 млрд рублей.

Дивиденды получат акционеры по данным реестра на 9 сентября.

Финальные дивиденды ТМК за 2021 год составляли 82 копейки на акцию, за первое полугодие 2021 года компания выплатила 17,71 рубля на акцию.

@trader_book

ДВМП. Финансовые результаты по МСФО за I полугодие 2022 г.

- Выручка ДВМП по итогам I полугодия выросла на 75% г/г до 84,3 млрд руб.

- EBITDA выросла на 125% до 38 млрд руб.

- Чистая прибыль составила14,5 млрд руб. (+26% г/г)

- Чистый долг ДВМП с учетом арендных обязательств составил 13,7 млрд руб., отношение к EBITDA — 0,2х.

- Свободный денежный поток достиг рекордных 19,8 млрд руб., рост в 2 раза г/г.

МНЕНИЕ

Результаты отличные. Ключевым драйвером роста выручки стал рост фрахтовых ставок из-за переориентации торговых потоков в азиатском направлении. Показатель EBITDA вырос на 125% под влиянием роста выручки.Чистая прибыль росла медленнее EBITDA из-за курсовых переоценок.

На отчёте бумагу мощно вынесли, что в общем-то неудивительно - ДВМП становится одним из бенефициаров поворота экономики РФ на восток. Думается, что стоит искать точку входа в лонг на откатах с целью переписать ист.хай - 39.66₽

#fesh

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

- Выручка ДВМП по итогам I полугодия выросла на 75% г/г до 84,3 млрд руб.

- EBITDA выросла на 125% до 38 млрд руб.

- Чистая прибыль составила14,5 млрд руб. (+26% г/г)

- Чистый долг ДВМП с учетом арендных обязательств составил 13,7 млрд руб., отношение к EBITDA — 0,2х.

- Свободный денежный поток достиг рекордных 19,8 млрд руб., рост в 2 раза г/г.

МНЕНИЕ

Результаты отличные. Ключевым драйвером роста выручки стал рост фрахтовых ставок из-за переориентации торговых потоков в азиатском направлении. Показатель EBITDA вырос на 125% под влиянием роста выручки.Чистая прибыль росла медленнее EBITDA из-за курсовых переоценок.

На отчёте бумагу мощно вынесли, что в общем-то неудивительно - ДВМП становится одним из бенефициаров поворота экономики РФ на восток. Думается, что стоит искать точку входа в лонг на откатах с целью переписать ист.хай - 39.66₽

#fesh

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

Совет директоров «Газпрома» рекомендует выплатить промежуточные дивиденды за первое полугодие 2022 года в размере 51,03 руб. на акцию.

Совет директоров принял решение провести внеочередное Общее собрание акционеров компании в форме заочного голосования.

Дата окончания приема бюллетеней – 30 сентября 2022 года. Дата, на которую определяются лица, имеющие право на участие в собрании, – 9 сентября.

@trader_book

Совет директоров принял решение провести внеочередное Общее собрание акционеров компании в форме заочного голосования.

Дата окончания приема бюллетеней – 30 сентября 2022 года. Дата, на которую определяются лица, имеющие право на участие в собрании, – 9 сентября.

@trader_book

Трейдер book аналитика

Совет директоров «Газпрома» рекомендует выплатить промежуточные дивиденды за первое полугодие 2022 года в размере 51,03 руб. на акцию. Совет директоров принял решение провести внеочередное Общее собрание акционеров компании в форме заочного голосования. …

Фамил Садыгов, заместитель Председателя Правления «Газпрома»:

«Несмотря на санкционное давление и неблагоприятную внешнюю среду, в первом полугодии 2022 года Группа «Газпром» продемонстрировала рекордные показатели выручки и чистой прибыли по МСФО при снижении чистого долга и уровня долговой нагрузки до минимальных значений. Показатель чистой прибыли составил 2,5 трлн руб. После применения корректировок на неденежные статьи, указанные в действующей Дивидендной политике компании, размер дивидендной базы составил 2,4 трлн руб.

Принимая во внимание уверенные финансовые результаты и значительный запас ликвидности на балансе, Совет директоров рекомендовал Общему собранию акционеров проголосовать за выплату дивидендов в размере 51,03 руб. на акцию по итогам первого полугодия 2022 года, что соответствует 50% от скорректированной чистой прибыли за этот период.

В дальнейшем мы намерены придерживаться действующей Дивидендной политики и предлагать Совету директоров рекомендации о выплате не менее 50% от скорректированной чистой прибыли».

@trader_book

«Несмотря на санкционное давление и неблагоприятную внешнюю среду, в первом полугодии 2022 года Группа «Газпром» продемонстрировала рекордные показатели выручки и чистой прибыли по МСФО при снижении чистого долга и уровня долговой нагрузки до минимальных значений. Показатель чистой прибыли составил 2,5 трлн руб. После применения корректировок на неденежные статьи, указанные в действующей Дивидендной политике компании, размер дивидендной базы составил 2,4 трлн руб.

Принимая во внимание уверенные финансовые результаты и значительный запас ликвидности на балансе, Совет директоров рекомендовал Общему собранию акционеров проголосовать за выплату дивидендов в размере 51,03 руб. на акцию по итогам первого полугодия 2022 года, что соответствует 50% от скорректированной чистой прибыли за этот период.

В дальнейшем мы намерены придерживаться действующей Дивидендной политики и предлагать Совету директоров рекомендации о выплате не менее 50% от скорректированной чистой прибыли».

@trader_book

Самолет. Финансовые результаты по МСФО за 1 полугодие 2022 г.

- За первое полугодие выручка компании выросла на 99% по сравнению с аналогичным периодом 2021 года и составила 66,3 млрд руб.

- Валовая прибыль увеличилась на 161% до 22 млрд руб.

- Показатель скорректированная EBITDA вырос на 125% год к году, до 18,3 млрд руб.

- Рентабельность по показателю скорректированная EBITDA по итогам 1П 2022 года достигла рекордного уровня 27,7%.

- Чистая прибыль компании выросла на 69% по сравнению с первым полугодием 2021 года, до 5,3 млрд руб.

Комментарии

«В первом полугодии 2022 года Группа «Самолет» показала выдающиеся финансовые результаты, удвоив выручку и увеличив на 125% скорр. EBITDA за счет значительного роста продаж в метрах, увеличения средней цены за квадратный метр и эффективного контроля себестоимости. Рост финансовых показателей преимущественно обусловлен органическим развитием.

В отчетном периоде мы активно выводили на рынок новые объекты, запустили 3 новых проекта и 18 новых очередей в существующих проектах. Дополнительным фактором роста финансовых показателей стала консолидация с начала года в нашей отчетности финансовых результатов компании «СПБ Реновация», – прокомментировала заместитель генерального директора Группы «Самолет» по экономике и финансам Наталья Грознова.

- Объем продаж первичной недвижимости Группы «Самолет» вырос на 82% и составил 78,7 млрд руб. (468,7 тыс. кв. м) по сравнению с 43,3 млрд руб. (285,7 тыс. кв. м) за первое полугодие 2021 г.

- Денежные поступления увеличились на 76% год к году и достигли 75,4 млрд руб.

- Доля контрактов, заключенных с участием ипотечных средств, составила 73,3%.

- Средняя цена за квадратный метр за первое полугодие 2022 года составила 167,8 тыс. руб., увеличившись на 11% по сравнению со 151,7 тыс. руб. за аналогичный период прошлого года.

МНЕНИЕ

Отчёт отличный. Компания продемонстрировала рост всех показателей, несмотря на слабую конъюнктуру рынка недвижимости во II квартале. Замедление темпов прироста связано с слабым спросом в апреле на фоне роста ипотечных ставок. В мае-июне продажи начали восстанавливаться на фоне снижения ключевой ставки ЦБ, а также снижения льготной ипотечной ставки.

По технике бумага сформировала восходящий тренд, к которому стоит присоединиться на откатах с целью закрыть февральский гэп ~ 3900₽

Рекомендованные дивиденды Самолет

• Размер дивидендов: 41 ₽

• Период: 1П 2022

• Последний день покупки: 10 октября 2022

• Закрытие реестра: 12 октября 2022

#smlt

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

- За первое полугодие выручка компании выросла на 99% по сравнению с аналогичным периодом 2021 года и составила 66,3 млрд руб.

- Валовая прибыль увеличилась на 161% до 22 млрд руб.

- Показатель скорректированная EBITDA вырос на 125% год к году, до 18,3 млрд руб.

- Рентабельность по показателю скорректированная EBITDA по итогам 1П 2022 года достигла рекордного уровня 27,7%.

- Чистая прибыль компании выросла на 69% по сравнению с первым полугодием 2021 года, до 5,3 млрд руб.

Комментарии

«В первом полугодии 2022 года Группа «Самолет» показала выдающиеся финансовые результаты, удвоив выручку и увеличив на 125% скорр. EBITDA за счет значительного роста продаж в метрах, увеличения средней цены за квадратный метр и эффективного контроля себестоимости. Рост финансовых показателей преимущественно обусловлен органическим развитием.

В отчетном периоде мы активно выводили на рынок новые объекты, запустили 3 новых проекта и 18 новых очередей в существующих проектах. Дополнительным фактором роста финансовых показателей стала консолидация с начала года в нашей отчетности финансовых результатов компании «СПБ Реновация», – прокомментировала заместитель генерального директора Группы «Самолет» по экономике и финансам Наталья Грознова.

- Объем продаж первичной недвижимости Группы «Самолет» вырос на 82% и составил 78,7 млрд руб. (468,7 тыс. кв. м) по сравнению с 43,3 млрд руб. (285,7 тыс. кв. м) за первое полугодие 2021 г.

- Денежные поступления увеличились на 76% год к году и достигли 75,4 млрд руб.

- Доля контрактов, заключенных с участием ипотечных средств, составила 73,3%.

- Средняя цена за квадратный метр за первое полугодие 2022 года составила 167,8 тыс. руб., увеличившись на 11% по сравнению со 151,7 тыс. руб. за аналогичный период прошлого года.

МНЕНИЕ

Отчёт отличный. Компания продемонстрировала рост всех показателей, несмотря на слабую конъюнктуру рынка недвижимости во II квартале. Замедление темпов прироста связано с слабым спросом в апреле на фоне роста ипотечных ставок. В мае-июне продажи начали восстанавливаться на фоне снижения ключевой ставки ЦБ, а также снижения льготной ипотечной ставки.

По технике бумага сформировала восходящий тренд, к которому стоит присоединиться на откатах с целью закрыть февральский гэп ~ 3900₽

Рекомендованные дивиденды Самолет

• Размер дивидендов: 41 ₽

• Период: 1П 2022

• Последний день покупки: 10 октября 2022

• Закрытие реестра: 12 октября 2022

#smlt

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

{kind=link}

Основное из заявлений главы "Газпрома" Алексея Миллера:

▪️Россия обеспечена запасами газа на 100 лет вперед;

▪️"Газпром" уже добыл 288,1 млрд куб. м газа, 82,2 млрд куб. м газа поставлено в страны дальнего зарубежья;

▪️Цена газа в Европе в пике осенне-зимнего максимума может превышать $4 тыс. долларов за тысячу кубометров;

▪️Выручка "Газпром" за 2022 год будет существенно выше, чем в 2021 году;

▪️Мировой спрос на газ за 8 месяцев 2022 г. сократился на 40 млрд куб. м, 73% сокращения пришлось на Европу;

▪️Газ с Ковыктинского месторождения начнет поступать в газопровод "Сила Сибири" до конца года;

▪️Поставки газа из России в Китай по "Силе Сибири" за 8 месяцев 2022 г. выросли на 60% по сравнению с прошлым годом;

▪️"Газпром" уже приступил к разработке проектно-сметной документации "Дальневосточного" маршрута поставок газа в Китай;

▪️"Газпром" абсолютно точно выполнит обязательства по поставкам газа в Китай в 2023 году;

▪️"Газпром" надежно обеспечен денежным потоком для реализации стратегических инвестпроектов;

▪️"Газпром" к этой зиме готовит рекордный оперативный запас газа в ПХГ, план выполнен уже на 92%.

@trader_book

▪️Россия обеспечена запасами газа на 100 лет вперед;

▪️"Газпром" уже добыл 288,1 млрд куб. м газа, 82,2 млрд куб. м газа поставлено в страны дальнего зарубежья;

▪️Цена газа в Европе в пике осенне-зимнего максимума может превышать $4 тыс. долларов за тысячу кубометров;

▪️Выручка "Газпром" за 2022 год будет существенно выше, чем в 2021 году;

▪️Мировой спрос на газ за 8 месяцев 2022 г. сократился на 40 млрд куб. м, 73% сокращения пришлось на Европу;

▪️Газ с Ковыктинского месторождения начнет поступать в газопровод "Сила Сибири" до конца года;

▪️Поставки газа из России в Китай по "Силе Сибири" за 8 месяцев 2022 г. выросли на 60% по сравнению с прошлым годом;

▪️"Газпром" уже приступил к разработке проектно-сметной документации "Дальневосточного" маршрута поставок газа в Китай;

▪️"Газпром" абсолютно точно выполнит обязательства по поставкам газа в Китай в 2023 году;

▪️"Газпром" надежно обеспечен денежным потоком для реализации стратегических инвестпроектов;

▪️"Газпром" к этой зиме готовит рекордный оперативный запас газа в ПХГ, план выполнен уже на 92%.

@trader_book

Мосбиржа объявила о планах возобновления вечерней торговой сессии на фондовом рынке, а также утренних торгов на срочном и валютном рынке с 12 сентября.

@trader_book

@trader_book

Соллерс. Финансовые результаты по МСФО за I полугодие 2022 г.

Чистый убыток ПАО "Соллерс Авто" по МСФО в I полугодии 2022 года, относимый на собственников группы, составил 1,091 млрд рублей против прибыли в 277 млн рублей годом ранее, сообщила компания.

Убыток, относимый на неконтролирующую долю, составил 10 млн руб. против прибыли в 543 млн руб. в январе-июне 2021 года.

Выручка автопроизводителя за 6 месяцев снизилась до 26,2 млрд руб. (-28,8% г/г). Снижение ее объемов, согласно сообщению "Соллерса", "связано с приостановкой производства и продаж автомобилей Ford Transit".

Показатель EBITDA снизился до 1,6 млрд руб. с 3,4 млрд руб. годом ранее.

По данным Ассоциации европейского бизнеса (АЕБ), за I полугодие группа реализовала в РФ 14629 автомобилей, что почти в 1,5 раза (на 31,9%) меньше, чем годом ранее. Доля группы составила 4% (+1,5 п.п.) В частности, продажи УАЗа упали на 26,2%, до 9,72 тыс. шт. Доля бренда увеличилась на 1,1 п.п., до 2,6%. Продажи легких грузовиков Ford Transit, производство которых в Елабуге приостановилось в начале марта, упали на 40,9%, до 4909 шт. Доля на фоне падения рынка подросла на 0,3 п.п., до 1,3%.

Для справки

Группа "Соллерс Авто" объединяет "Ульяновский автомобильный завод" (выпускает автомобили "УАЗ", является ключевым активом группы) и промплощадку "ЗМЗ" (Нижегородская область). Кроме того, у компании есть приостановленные с весны СП на Дальнем Востоке с японской Mazda и в Елабуге с американским Ford, а также СП с Isuzu в Ульяновской области.

МНЕНИЕ

Соллерс получил убыток за период из-за единоразового списания нематериальных активов СП Соллерс Форд. Выручка компании снизилась из-за приостановки производства и продаж автомобилей Ford Transit. На снижение EBITDA повлиял рост прочих операционных расходов, что привело к получению отрицательного результата по операционной прибыли.

По технике бумага находится в многолетнем падении и особого интереса собой не представляет, и вряд ли стоит ожидать смену тренда во ll полугодии - после мартовского ажиотажа, автосалоны превратились в автомузеи. УАЗ Хантер от 1.4млн₽ - шутка ли?

#svav

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

Чистый убыток ПАО "Соллерс Авто" по МСФО в I полугодии 2022 года, относимый на собственников группы, составил 1,091 млрд рублей против прибыли в 277 млн рублей годом ранее, сообщила компания.

Убыток, относимый на неконтролирующую долю, составил 10 млн руб. против прибыли в 543 млн руб. в январе-июне 2021 года.

Выручка автопроизводителя за 6 месяцев снизилась до 26,2 млрд руб. (-28,8% г/г). Снижение ее объемов, согласно сообщению "Соллерса", "связано с приостановкой производства и продаж автомобилей Ford Transit".

Показатель EBITDA снизился до 1,6 млрд руб. с 3,4 млрд руб. годом ранее.

По данным Ассоциации европейского бизнеса (АЕБ), за I полугодие группа реализовала в РФ 14629 автомобилей, что почти в 1,5 раза (на 31,9%) меньше, чем годом ранее. Доля группы составила 4% (+1,5 п.п.) В частности, продажи УАЗа упали на 26,2%, до 9,72 тыс. шт. Доля бренда увеличилась на 1,1 п.п., до 2,6%. Продажи легких грузовиков Ford Transit, производство которых в Елабуге приостановилось в начале марта, упали на 40,9%, до 4909 шт. Доля на фоне падения рынка подросла на 0,3 п.п., до 1,3%.

Для справки

Группа "Соллерс Авто" объединяет "Ульяновский автомобильный завод" (выпускает автомобили "УАЗ", является ключевым активом группы) и промплощадку "ЗМЗ" (Нижегородская область). Кроме того, у компании есть приостановленные с весны СП на Дальнем Востоке с японской Mazda и в Елабуге с американским Ford, а также СП с Isuzu в Ульяновской области.

МНЕНИЕ

Соллерс получил убыток за период из-за единоразового списания нематериальных активов СП Соллерс Форд. Выручка компании снизилась из-за приостановки производства и продаж автомобилей Ford Transit. На снижение EBITDA повлиял рост прочих операционных расходов, что привело к получению отрицательного результата по операционной прибыли.

По технике бумага находится в многолетнем падении и особого интереса собой не представляет, и вряд ли стоит ожидать смену тренда во ll полугодии - после мартовского ажиотажа, автосалоны превратились в автомузеи. УАЗ Хантер от 1.4млн₽ - шутка ли?

#svav

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

{kind=link}

Главное из заявления вице-премьера России Александра Новака:

▪️Россия прекратит поставлять нефть в недружественные страны, если те введут ограничения на цену для российской нефти;

▪️ РФ сейчас добывает столько нефти, сколько может продать, ситуация с этим улучшается;

▪️Россия считает абсурдом попытки ввести ограничения на цену нефти из РФ, это полностью разрушит мировой рынок;

▪️ Россия по итогам 2022 года может добыть 520-525 млн тонн нефти;

▪️Добыча нефти в России за 7 месяцев выросла на 3,3%, кабмин не ждет отклонений по добыче по итогам августа;

▪️Компании РФ готовы к эмбарго ЕС на импорт российской нефти, Россия намерена сохранить уровни добычи;

▪️Нынешние высокие цены на нефть отражают ситуацию на рынке;

▪️Россия выступает за продление сделки ОПЕК+ после 2022 года, нефтяники РФ поддерживают такую позицию;

▪️ОПЕК+ вряд ли будет на встрече в сентябре обсуждать продление сделки, но этот вопрос будет рассмотрен осенью;

▪️Идею введения ограничения цен на нефть из России не поддержала ни одна страна ОПЕК+, а также Индия и Китай;

▪️РФ исходит из того, что прокачка газа по "Северному потоку" возобновится 3 сентября;

▪️Правительство выдало директиву с рекомендацией "Газпрому" выплатить дивиденды за I полугодие.

@trader_book

▪️Россия прекратит поставлять нефть в недружественные страны, если те введут ограничения на цену для российской нефти;

▪️ РФ сейчас добывает столько нефти, сколько может продать, ситуация с этим улучшается;

▪️Россия считает абсурдом попытки ввести ограничения на цену нефти из РФ, это полностью разрушит мировой рынок;

▪️ Россия по итогам 2022 года может добыть 520-525 млн тонн нефти;

▪️Добыча нефти в России за 7 месяцев выросла на 3,3%, кабмин не ждет отклонений по добыче по итогам августа;

▪️Компании РФ готовы к эмбарго ЕС на импорт российской нефти, Россия намерена сохранить уровни добычи;

▪️Нынешние высокие цены на нефть отражают ситуацию на рынке;

▪️Россия выступает за продление сделки ОПЕК+ после 2022 года, нефтяники РФ поддерживают такую позицию;

▪️ОПЕК+ вряд ли будет на встрече в сентябре обсуждать продление сделки, но этот вопрос будет рассмотрен осенью;

▪️Идею введения ограничения цен на нефть из России не поддержала ни одна страна ОПЕК+, а также Индия и Китай;

▪️РФ исходит из того, что прокачка газа по "Северному потоку" возобновится 3 сентября;

▪️Правительство выдало директиву с рекомендацией "Газпрому" выплатить дивиденды за I полугодие.

@trader_book

ЛСР. Финансовые результаты за 1П22.

- Консолидированная выручка выросла на 19% г/г до 65,4 млрд руб.

- Валовая маржа выросла на 5,5 п.п. до 43,4% на фоне изменения микса проектов и роста цен на недвижимость, а также на строительные материалы.

- Скорректированная EBITDA увеличилась на 37% г/г до 18,4 млрд руб. При этом рентабельность по EBITDA выросла на 3,7 п.п. до 28,2%

- Показатель "чистый долг/EBITDA" снизился до 1,82х по сравнению с 1,92х на 31 дек 2021 г.

- Чистая прибыль прибавила 12% г/г и составила 6,4 млрд руб.

- Общий долг вырос на 9,5% г/г до 185,3 млрд руб. на 30 июня 2022 г.

- Чистый долг достиг 74,2 млрд руб. против 68,8 млрд руб. в начале года.

МНЕНИЕ

Отчёт скорее нейтральный и ожидаемый. Общий долг вырос до рекордного за последние 10 лет значения, но из-за роста денежных средств на счетах эскроу, соотношение Чистого долга к EBITDA осталось на приемлемом уровне ниже 2х. Ранее компания отказалась от выплаты дивидендов за 2021 г., однако вероятность, что в будущем она вернётся к выплатам, высока. Продление льготных ипотек, включая семейные, способно поддержать восстановление спроса на недвижимость.

По технике, после полуторагодового снижения, в бумаге наблюдается формирование нового восходящего тренда. Сопротивлением выступает уровень 610₽. При закреплении цены выше, откроется цель на 740₽.

#lsrg

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

- Консолидированная выручка выросла на 19% г/г до 65,4 млрд руб.

- Валовая маржа выросла на 5,5 п.п. до 43,4% на фоне изменения микса проектов и роста цен на недвижимость, а также на строительные материалы.

- Скорректированная EBITDA увеличилась на 37% г/г до 18,4 млрд руб. При этом рентабельность по EBITDA выросла на 3,7 п.п. до 28,2%

- Показатель "чистый долг/EBITDA" снизился до 1,82х по сравнению с 1,92х на 31 дек 2021 г.

- Чистая прибыль прибавила 12% г/г и составила 6,4 млрд руб.

- Общий долг вырос на 9,5% г/г до 185,3 млрд руб. на 30 июня 2022 г.

- Чистый долг достиг 74,2 млрд руб. против 68,8 млрд руб. в начале года.

МНЕНИЕ

Отчёт скорее нейтральный и ожидаемый. Общий долг вырос до рекордного за последние 10 лет значения, но из-за роста денежных средств на счетах эскроу, соотношение Чистого долга к EBITDA осталось на приемлемом уровне ниже 2х. Ранее компания отказалась от выплаты дивидендов за 2021 г., однако вероятность, что в будущем она вернётся к выплатам, высока. Продление льготных ипотек, включая семейные, способно поддержать восстановление спроса на недвижимость.

По технике, после полуторагодового снижения, в бумаге наблюдается формирование нового восходящего тренда. Сопротивлением выступает уровень 610₽. При закреплении цены выше, откроется цель на 740₽.

#lsrg

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

{kind=link}

Страны G7 подтвердили свое намерение установить предельные цены на нефть из России.

«Мы подтверждаем наше совместное намерение подготовить и ввести всеобъемлющий запрет на услуги, которые позволяют осуществлять морские перевозки сырой нефти и нефтепродуктов российского происхождения по всему миру. Предоставление таких услуг будет разрешено только в том случае, если нефть и нефтепродукты закупаются по установленной цене или ниже», — говорится в заявлении.

Какой будет эта цена, в совместном заявлении министров финансов стран «большой семерки» не уточняется. Как будет осуществляться контроль за ценами на российскую нефть, тоже не ясно.

Основным механизмом принуждения к соблюдению потолка цен на российскую нефть будет запрет на обслуживание морских поставок в случае, если она закупается по более высокой цене, следует из документов G7.

Речь, в частности, о страховании и финансировании перевозчиков, уточнил британский минфин.

"Мы утвердили наше общее политическое намерение финализировать и реализовать всеобщий запрет на услуги, которые обеспечивают морскую перевозку российских нефти и нефтепродуктов по миру – оказание таких услуг будет разрешено только, если нефть и нефтепродукты будут закупаться не выше определенной цены ('потолка цен')"

@trader_book

«Мы подтверждаем наше совместное намерение подготовить и ввести всеобъемлющий запрет на услуги, которые позволяют осуществлять морские перевозки сырой нефти и нефтепродуктов российского происхождения по всему миру. Предоставление таких услуг будет разрешено только в том случае, если нефть и нефтепродукты закупаются по установленной цене или ниже», — говорится в заявлении.

Какой будет эта цена, в совместном заявлении министров финансов стран «большой семерки» не уточняется. Как будет осуществляться контроль за ценами на российскую нефть, тоже не ясно.

Основным механизмом принуждения к соблюдению потолка цен на российскую нефть будет запрет на обслуживание морских поставок в случае, если она закупается по более высокой цене, следует из документов G7.

Речь, в частности, о страховании и финансировании перевозчиков, уточнил британский минфин.

"Мы утвердили наше общее политическое намерение финализировать и реализовать всеобщий запрет на услуги, которые обеспечивают морскую перевозку российских нефти и нефтепродуктов по миру – оказание таких услуг будет разрешено только, если нефть и нефтепродукты будут закупаться не выше определенной цены ('потолка цен')"

@trader_book

Доигрался хрен на скрипке - дзинькнув, лопнула струна

«Газпром» объявил о полной остановке «Северного потока» на «неопределенный срок» из-за поломки своей последней турбины. Сообщение компании опубликовано в Telegram-канале газовой монополии. В нем уточняется, что компания получила предостережение Ростехнадзора о том, что обнаруженные повреждения «не позволяют обеспечить безопасную безаварийную эксплуатацию газотурбинного двигателя».

Компания пояснила, что выявила «грубейшие нарушения» во время профилактических работ, которые должны были завершиться 3 сентября. Проблемы возникли в работе газоперекачивающего агрегата Trent 60 компрессорной станции «Портовая», в частности, специалисты заметили утечку масла. Осмотр проводился с участием представителей производителя оборудования — компании Siemens.

«Газпром» подчеркнул, что с такими же проблемами уже сталкивался при работе с другими агрегаторами Siemens, которые прошли капитальный ремонт в Канаде у производителя и сейчас в состоянии вынужденного простоя.

МНЕНИЕ

Мне вспомнились слова президента сказанные год назад на пленарном заседании форума "Российская энергетическая неделя". Президент тогда во время выступления и ответов на вопросы обратил внимание на ошибки европейских стран, которые подстегнули рост цен на газ. Путин напомнил о решении суда в Гааге, который обязал компанию Royal Dutch Shell значительно сократить выбросы CO2 - на 45% к 2030 году по сравнению с уровнем 2019 года.

"Послушайте, это прецедент. Если люди совершенно профессионально неподготовленные будут принимать такие решения, то всплески на мировых рынках неизбежны. В Средние века, по-моему, голландцы, когда погода была холодная, климат был более жестким, на коньках передвигались по рекам и каналам замерзшим, и до сих пор у них конькобежный спорт развит хорошо", - сказал президент.

"Если так будет продолжаться дальше, то в Голландии вернутся к такому средству передвижения, будут ездить друг к другу в гости на коньках, потому что дороговато будет на машинах передвигаться, в том числе на электрических. И кататься будут не только для того, чтобы из пункта А в пункт Б перебраться, а для того, чтобы согреться", - добавил он.

13.10.21

Зелёную повестку сегодня сменила другая, но ошибки Европа делает всё те же. Захотели устроить картельный сговор покупателей на рынке нефти для РФ? Ну тогда не удивляйтесь, что Газпром перекрыл вентиль на неопределённый срок, который на самом деле конкретно неопределённый. Для разбана трубы нужно как минимум изменение риторики Европы в отношении России, а до этого ещё очень и очень далеко. Европа ещё не готова, она ещё горячая и ей нужно остыть. Зима ей в помощь..

Думается, что Миллер поскромничал, дав прогноз по цене на газ в $4к до НГ, скорее всего порядок цифр стоит ожидать существенно выше.

Доигрался хрен на скрипке - очень музыку любил.

Посмотрим

@trader_book

«Газпром» объявил о полной остановке «Северного потока» на «неопределенный срок» из-за поломки своей последней турбины. Сообщение компании опубликовано в Telegram-канале газовой монополии. В нем уточняется, что компания получила предостережение Ростехнадзора о том, что обнаруженные повреждения «не позволяют обеспечить безопасную безаварийную эксплуатацию газотурбинного двигателя».

Компания пояснила, что выявила «грубейшие нарушения» во время профилактических работ, которые должны были завершиться 3 сентября. Проблемы возникли в работе газоперекачивающего агрегата Trent 60 компрессорной станции «Портовая», в частности, специалисты заметили утечку масла. Осмотр проводился с участием представителей производителя оборудования — компании Siemens.

«Газпром» подчеркнул, что с такими же проблемами уже сталкивался при работе с другими агрегаторами Siemens, которые прошли капитальный ремонт в Канаде у производителя и сейчас в состоянии вынужденного простоя.

МНЕНИЕ

Мне вспомнились слова президента сказанные год назад на пленарном заседании форума "Российская энергетическая неделя". Президент тогда во время выступления и ответов на вопросы обратил внимание на ошибки европейских стран, которые подстегнули рост цен на газ. Путин напомнил о решении суда в Гааге, который обязал компанию Royal Dutch Shell значительно сократить выбросы CO2 - на 45% к 2030 году по сравнению с уровнем 2019 года.

"Послушайте, это прецедент. Если люди совершенно профессионально неподготовленные будут принимать такие решения, то всплески на мировых рынках неизбежны. В Средние века, по-моему, голландцы, когда погода была холодная, климат был более жестким, на коньках передвигались по рекам и каналам замерзшим, и до сих пор у них конькобежный спорт развит хорошо", - сказал президент.

"Если так будет продолжаться дальше, то в Голландии вернутся к такому средству передвижения, будут ездить друг к другу в гости на коньках, потому что дороговато будет на машинах передвигаться, в том числе на электрических. И кататься будут не только для того, чтобы из пункта А в пункт Б перебраться, а для того, чтобы согреться", - добавил он.

13.10.21

Зелёную повестку сегодня сменила другая, но ошибки Европа делает всё те же. Захотели устроить картельный сговор покупателей на рынке нефти для РФ? Ну тогда не удивляйтесь, что Газпром перекрыл вентиль на неопределённый срок, который на самом деле конкретно неопределённый. Для разбана трубы нужно как минимум изменение риторики Европы в отношении России, а до этого ещё очень и очень далеко. Европа ещё не готова, она ещё горячая и ей нужно остыть. Зима ей в помощь..

Думается, что Миллер поскромничал, дав прогноз по цене на газ в $4к до НГ, скорее всего порядок цифр стоит ожидать существенно выше.

Доигрался хрен на скрипке - очень музыку любил.

Посмотрим

@trader_book