АО АПРИ Флай Плэнинг 2021 6 меc.pdf

12 MB

#априфлай #новостиэмитентов #отчётность

⚡️⚡️АПРИ опубликовала консолидированную отчётность по МСФО за 1 полугодие 2021 года. Компания значительно увеличила продажи и снизило долговую нагрузку

🏗Текущая и планируемая площадь строительства составляет более 1 млн. м2.

Основные финансовые показатели по итогам 1 полугодия:

• Выручка 2 198 млн. (+55%)

• EBITDA 260 млн. (+49%)

• EBITDA (LTM) 461 млн.

• Чистый долг 1 979 млн. (-32.5%)

• Капитал 1 329 млн. (+8%)

• EBITDA / Проценты к уплате 1.78

• Чистый долг / EBITDA (LTM)* 3.5

*скорректировано с учётом методологии МСФО

/Облигации АО АПРИ "Флай Плэнинг" входят в портфели PRObonds на 8% от активов/

⚡️⚡️АПРИ опубликовала консолидированную отчётность по МСФО за 1 полугодие 2021 года. Компания значительно увеличила продажи и снизило долговую нагрузку

🏗Текущая и планируемая площадь строительства составляет более 1 млн. м2.

Основные финансовые показатели по итогам 1 полугодия:

• Выручка 2 198 млн. (+55%)

• EBITDA 260 млн. (+49%)

• EBITDA (LTM) 461 млн.

• Чистый долг 1 979 млн. (-32.5%)

• Капитал 1 329 млн. (+8%)

• EBITDA / Проценты к уплате 1.78

• Чистый долг / EBITDA (LTM)* 3.5

*скорректировано с учётом методологии МСФО

/Облигации АО АПРИ "Флай Плэнинг" входят в портфели PRObonds на 8% от активов/

#портфелиprobonds #обзор #сделки #априфлай

Доходности портфелей PRObonds за последние 365 дней: 12,9% для облигационного портфеля #1, 10,8% для смешанного портфеля #2.

Сравнительная динамика портфелей на фоне популярных инвестиционных инструментов показывает, что ВДО, из которых состоит портфель #1, за 3 с небольшим года отстали от акций, опередив и валюты, и золото. Поскольку нынешние уровни фондовых рынков оцениваю как рискованные, думаю, что на горизонте ближайших 12 месяцев или оба портфели, или портфель #1 покажет лучший в сравнении с акциями результат.

Изменений среди облигационных позиций в последние недели было много, и они еще продолжатся, но уже более спокойными темпами. Сегодня же пройдет размещение облигаций АО АПРИ «Флай Плэнинг» (ruB, 500 млн.р., YTM 13,64%, только для квалифицированных инвесторов), которые займут в портфелях значительные 5% от активов. Совокупная позиция во всех бумагах АПРИ достигнет 13% и станет самой крупной среди прочих компаний. Считаю риск оправданным и по причине его хорошего покрытия купонным доходом, и по причине высокой степени открытости эмитента (я, в частности, уже более 1,5 лет входу в совет директоров АПРИ).

В дальнейшем в портфелях добавится третий выпуск МФК «Займер». И затем до конца года новые размещения должны быть штучными, а ребалансировки в портфелях будут проводиться в основном на вторичном рынке.

Подтверждаю свой скепсис относительно состояния рынков. Акции торгуются высоко, и это проблема не только глобального, но и отечественного рынка. Рублевые облигации также, видимо, еще снизятся в цене. Не исключая сегмент ВДО, где хорошо заметна (по меньшей мере мне) нехватка новых денег. Значит, готовлюсь к защите. Последние хеджирующие позиции в портфелях открывались в начале осени прошлого года. Они могут повториться и в начале нынешней осени.

Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструмента.

Не является инвестиционной рекомендацией.

Доходности портфелей PRObonds за последние 365 дней: 12,9% для облигационного портфеля #1, 10,8% для смешанного портфеля #2.

Сравнительная динамика портфелей на фоне популярных инвестиционных инструментов показывает, что ВДО, из которых состоит портфель #1, за 3 с небольшим года отстали от акций, опередив и валюты, и золото. Поскольку нынешние уровни фондовых рынков оцениваю как рискованные, думаю, что на горизонте ближайших 12 месяцев или оба портфели, или портфель #1 покажет лучший в сравнении с акциями результат.

Изменений среди облигационных позиций в последние недели было много, и они еще продолжатся, но уже более спокойными темпами. Сегодня же пройдет размещение облигаций АО АПРИ «Флай Плэнинг» (ruB, 500 млн.р., YTM 13,64%, только для квалифицированных инвесторов), которые займут в портфелях значительные 5% от активов. Совокупная позиция во всех бумагах АПРИ достигнет 13% и станет самой крупной среди прочих компаний. Считаю риск оправданным и по причине его хорошего покрытия купонным доходом, и по причине высокой степени открытости эмитента (я, в частности, уже более 1,5 лет входу в совет директоров АПРИ).

В дальнейшем в портфелях добавится третий выпуск МФК «Займер». И затем до конца года новые размещения должны быть штучными, а ребалансировки в портфелях будут проводиться в основном на вторичном рынке.

Подтверждаю свой скепсис относительно состояния рынков. Акции торгуются высоко, и это проблема не только глобального, но и отечественного рынка. Рублевые облигации также, видимо, еще снизятся в цене. Не исключая сегмент ВДО, где хорошо заметна (по меньшей мере мне) нехватка новых денег. Значит, готовлюсь к защите. Последние хеджирующие позиции в портфелях открывались в начале осени прошлого года. Они могут повториться и в начале нынешней осени.

Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструмента.

Не является инвестиционной рекомендацией.

Telegram

PRObonds | Иволга Капитал

#априфлай #новостиэмитентов #отчётность

⚡️⚡️АПРИ опубликовала консолидированную отчётность по МСФО за 1 полугодие 2021 года. Компания значительно увеличила продажи и снизило долговую нагрузку

🏗Текущая и планируемая площадь строительства составляет более…

⚡️⚡️АПРИ опубликовала консолидированную отчётность по МСФО за 1 полугодие 2021 года. Компания значительно увеличила продажи и снизило долговую нагрузку

🏗Текущая и планируемая площадь строительства составляет более…

#страна #новостиэмитентов #отчётность

⚡️ГК Страна Девелопмент опубликовала консолидированную отчётность по итогам 1-гополугодия 2021 года

🏗🏢На данный момент площадь жилого строительства группы составляет 330 тыс. м2. За 6 месяцев 2021 г. на эскроу-счета группы поступило 6.3 млрд. руб.

📈Основные финансовые показатели за 6 мес. 2021 года:

• Выручка 7 млрд. руб.

• EBITDA 1.8 млрд. руб.

• Чистая прибыль 0.8 млрд. руб.

• Капитал 4.2 млрд. руб.

• Долг 13.8 млрд. руб.

• Остатки на эскроу 10.2 млрд. руб.

• Чистый долг/Капитал 0.27

/Облигации ГК "Страна" входят в портфель PRObonds на 7% от активов/

⚡️ГК Страна Девелопмент опубликовала консолидированную отчётность по итогам 1-гополугодия 2021 года

🏗🏢На данный момент площадь жилого строительства группы составляет 330 тыс. м2. За 6 месяцев 2021 г. на эскроу-счета группы поступило 6.3 млрд. руб.

📈Основные финансовые показатели за 6 мес. 2021 года:

• Выручка 7 млрд. руб.

• EBITDA 1.8 млрд. руб.

• Чистая прибыль 0.8 млрд. руб.

• Капитал 4.2 млрд. руб.

• Долг 13.8 млрд. руб.

• Остатки на эскроу 10.2 млрд. руб.

• Чистый долг/Капитал 0.27

/Облигации ГК "Страна" входят в портфель PRObonds на 7% от активов/

{kind=link}

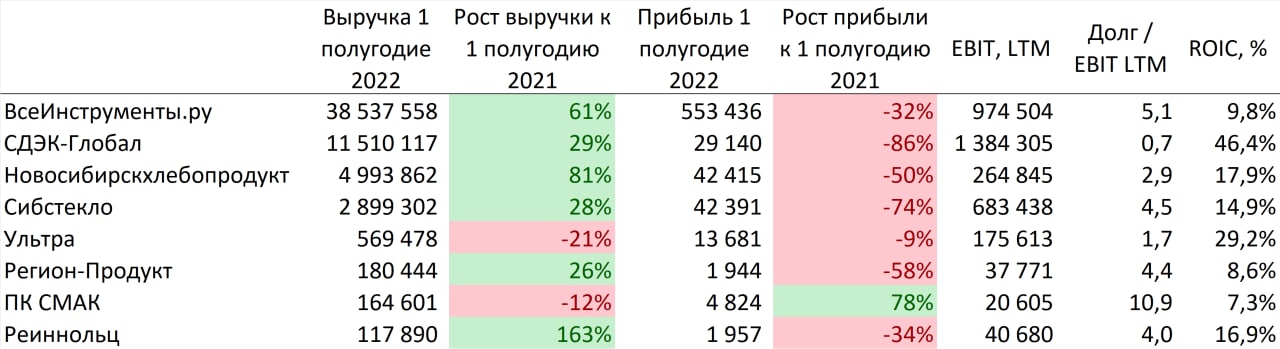

#отчётность #дайджест

📄Дайджест отчётностей в сегменте ВДО за прошедшую неделю

🗂На рынке ВДО идёт сезон отчётностей за 1 полугодие 2022 года. В течение 1,5 – 2 месяцев мы на еженедельной основе будем публиковать сводную информацию о новых раскрытиях. Мы не будем рассматривать отчётности девелоперов (корректно смотреть только на МСФО) и лизинговых компаний (из-за изменений учёта нет возможности считать LTM показатели)

Как и всегда больше всего внимания на себя обращают компании с высокой долговой нагрузкой и низкой рентабельностью.

На текущей неделе – это ПК СМАК. Несмотря на рост прибыли по итогам 6 мес. 2022 года компания имеет отношение долга к EBIT выше 10, а рентабельность на вложенный капитал 7,3%.

Из 220 млн. долга 50 млн. облигационный выпуск, остальной долг должен быть по большей части займом от акционера. Если считать займы от акционера квази-капиталом ситуация с покрытием долга становится лучше.

📄Дайджест отчётностей в сегменте ВДО за прошедшую неделю

🗂На рынке ВДО идёт сезон отчётностей за 1 полугодие 2022 года. В течение 1,5 – 2 месяцев мы на еженедельной основе будем публиковать сводную информацию о новых раскрытиях. Мы не будем рассматривать отчётности девелоперов (корректно смотреть только на МСФО) и лизинговых компаний (из-за изменений учёта нет возможности считать LTM показатели)

Как и всегда больше всего внимания на себя обращают компании с высокой долговой нагрузкой и низкой рентабельностью.

На текущей неделе – это ПК СМАК. Несмотря на рост прибыли по итогам 6 мес. 2022 года компания имеет отношение долга к EBIT выше 10, а рентабельность на вложенный капитал 7,3%.

Из 220 млн. долга 50 млн. облигационный выпуск, остальной долг должен быть по большей части займом от акционера. Если считать займы от акционера квази-капиталом ситуация с покрытием долга становится лучше.

{kind=link}

👍25

#отчётность #дайджест

📄Дайджест отчётностей в сегменте ВДО за прошедшие две недели.

Кажется, что эмитенты, которые хотели опубликовать полугодовые отчётности, сделали уже сделали это.

За последние 2 недели мы увидели только 4 новых отчётности. Говоря про отчётность Мосгорломбарда правильно указать, что компания делает МСФО каждый квартал, информация там более корректная.

Список эмитентов ВДО, не опубликовавших отчётности за полугодие:

• Ред Софт

• Литана

• Брайт Финанс

• Бифорком Тек

• ЛайфСтрим

• Агрофирма-племзавод Победа

• СЕЛЛ-Сервис

• Инкаб

• ЮАИЗ

• Сибирский комбинат хлебопродуктов

• ПЗ Пушкинское

• Главторг

• КЛС-Трейд

📄Дайджест отчётностей в сегменте ВДО за прошедшие две недели.

Кажется, что эмитенты, которые хотели опубликовать полугодовые отчётности, сделали уже сделали это.

За последние 2 недели мы увидели только 4 новых отчётности. Говоря про отчётность Мосгорломбарда правильно указать, что компания делает МСФО каждый квартал, информация там более корректная.

Список эмитентов ВДО, не опубликовавших отчётности за полугодие:

• Ред Софт

• Литана

• Брайт Финанс

• Бифорком Тек

• ЛайфСтрим

• Агрофирма-племзавод Победа

• СЕЛЛ-Сервис

• Инкаб

• ЮАИЗ

• Сибирский комбинат хлебопродуктов

• ПЗ Пушкинское

• Главторг

• КЛС-Трейд

{kind=link}

🔥21👍7