Доходности государственных облигаций США продолжают снижение. На снижение доходностей влияют и заявление монетарных властей о низкой вероятности повышения ставки в 2022 году, и ухудшающаяся ситуация с распространением COVID-19.

За прошедшую неделю (19–23.04)

Долгосрочные ставки:

• Доходность по 30-летним бумагам снизилась на 0.04 п.п. (к концу недели: 2.25%) C начала года доходности по 30-летним облигациям увеличились на 0.6 п.п.

• Доходность по 10-летним бумагам снизилась на 0.03 п.п. (к концу недели 1.58%) С начала года доходности по 10-летним бумагам увеличились на 0.65 п.п.

• Средний спред по долгосрочным облигациям за прошедшую неделю составил 0.68 п.п.

Краткосрочные ставки:

• Доходность по 1-месячным государственным облигациям за прошедшую неделю не изменилась, составив к концу недели 0.01%

• Доходность по 12-месячным государственным облигациям за прошедшую неделю снизилась на 0.01 п.п. до 0.07 %

• Средний спред по краткосрочным облигациям за прошедшую неделю составил 0.058 п.п.

За прошедшую неделю (19–23.04)

Долгосрочные ставки:

• Доходность по 30-летним бумагам снизилась на 0.04 п.п. (к концу недели: 2.25%) C начала года доходности по 30-летним облигациям увеличились на 0.6 п.п.

• Доходность по 10-летним бумагам снизилась на 0.03 п.п. (к концу недели 1.58%) С начала года доходности по 10-летним бумагам увеличились на 0.65 п.п.

• Средний спред по долгосрочным облигациям за прошедшую неделю составил 0.68 п.п.

Краткосрочные ставки:

• Доходность по 1-месячным государственным облигациям за прошедшую неделю не изменилась, составив к концу недели 0.01%

• Доходность по 12-месячным государственным облигациям за прошедшую неделю снизилась на 0.01 п.п. до 0.07 %

• Средний спред по краткосрочным облигациям за прошедшую неделю составил 0.058 п.п.

PRObonds | Иволга Капитал

#анонс #маныч #книгазаявок 5 мая планируется размещение 🚜сельскохозяйственной компании "Маныч-Агро" Предварительные параметры выпуска облигаций ООО «Маныч-Агро»: • Размер выпуска: 300 млн.р. • Ориентир купона: 12% годовых (выплата купона ежеквартально)…

#маныч

Начало размещения дебютного выпуска ООО "Маныч-Агро" в связи с праздничной первой неделей мая перенесено с 5 мая на эту пятницу 30 апреля.

Мы планируем провести размещение в течение 3 сессий, с 30 апреля по 5 мая, чтобы не создавать неудобств инвесторам, подавшим заявки на участие именно на 5 мая.

Начало размещения дебютного выпуска ООО "Маныч-Агро" в связи с праздничной первой неделей мая перенесено с 5 мая на эту пятницу 30 апреля.

Мы планируем провести размещение в течение 3 сессий, с 30 апреля по 5 мая, чтобы не создавать неудобств инвесторам, подавшим заявки на участие именно на 5 мая.

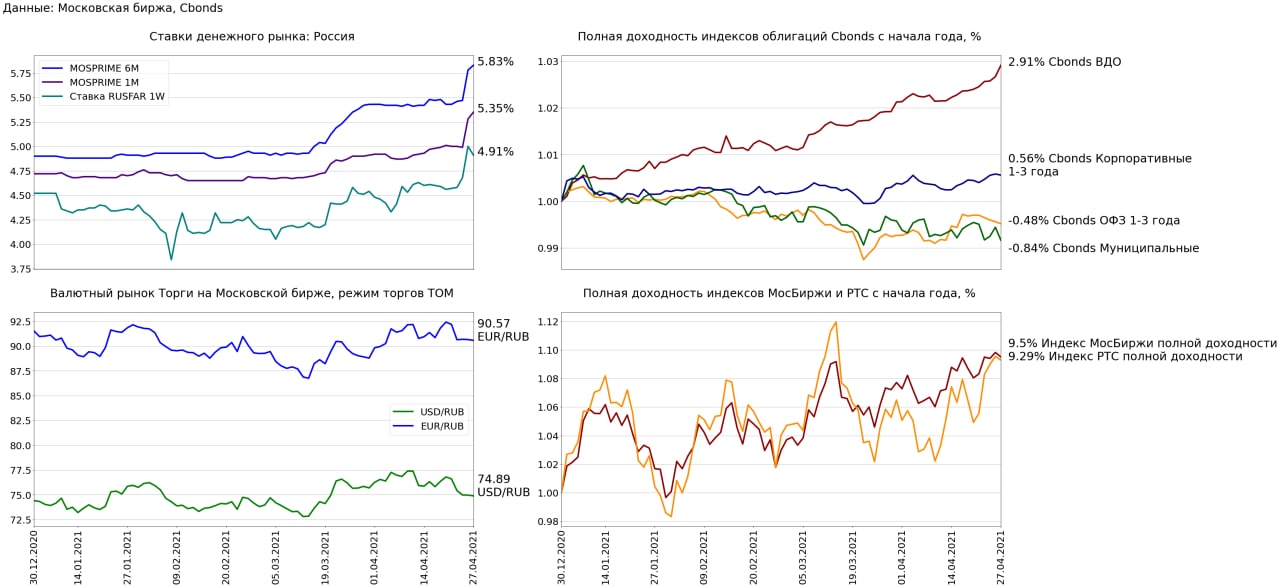

Финансовые рынки 27 апреля:

ФАС завела дела против металлургических компаний. По мнению ведомства, компании «Северсталь», «ММК» и ПАО «НЛМК» поддерживали монопольно высокие цены. Индекс металлов и добычи по итогам дня снизился на 2.47 % (С начала года: +13.91%)

В среду 28.04 Минфин проведёт аукцион ОФЗ, результаты которого покажут, насколько рынок оценивает снижение геополитических рисков, которое наблюдалось на прошедшей и текущей неделе.

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME выросла на 0.05 п.п. до 5.83% (+0.4 п.п. н/н, +0.93 п.п. с начала года)

• 1 месячная ставка MOSPRIME выросла на 0.07 п.п. до 5.35% (+0.34 п.п. н/н, +0.63 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, снизилась на -0.09 п.п. до 4.91% (+0.35 п.п. н/н, -0.61 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару укрепился на 0.11% до 74.89 USD/RUB (-2.49% н/н, +0.64% с начала года)

• Рубль по отношению к евро укрепился на 0.09% до 90.5725 EUR/RUB (-2.0% н/н, -1.03% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи снизился на 0.29% до 6518.31 пунктов (+1.36% н/н, +9.5% с начала года)

• Индекс полной доходности РТС снизился на 0.22% до 2742.7 пунктов (+4.16% н/н, +9.29% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций вырос на 0.24% (+0.5% н/н, +2.91% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет -0.02% (+0.11% н/н, +0.56% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет -0.04% (-0.18% н/н, -0.48% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг -0.28% (-0.38% н/н, -0.84% с начала года)

Савиченко Марк

ФАС завела дела против металлургических компаний. По мнению ведомства, компании «Северсталь», «ММК» и ПАО «НЛМК» поддерживали монопольно высокие цены. Индекс металлов и добычи по итогам дня снизился на 2.47 % (С начала года: +13.91%)

В среду 28.04 Минфин проведёт аукцион ОФЗ, результаты которого покажут, насколько рынок оценивает снижение геополитических рисков, которое наблюдалось на прошедшей и текущей неделе.

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME выросла на 0.05 п.п. до 5.83% (+0.4 п.п. н/н, +0.93 п.п. с начала года)

• 1 месячная ставка MOSPRIME выросла на 0.07 п.п. до 5.35% (+0.34 п.п. н/н, +0.63 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, снизилась на -0.09 п.п. до 4.91% (+0.35 п.п. н/н, -0.61 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару укрепился на 0.11% до 74.89 USD/RUB (-2.49% н/н, +0.64% с начала года)

• Рубль по отношению к евро укрепился на 0.09% до 90.5725 EUR/RUB (-2.0% н/н, -1.03% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи снизился на 0.29% до 6518.31 пунктов (+1.36% н/н, +9.5% с начала года)

• Индекс полной доходности РТС снизился на 0.22% до 2742.7 пунктов (+4.16% н/н, +9.29% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций вырос на 0.24% (+0.5% н/н, +2.91% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет -0.02% (+0.11% н/н, +0.56% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет -0.04% (-0.18% н/н, -0.48% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг -0.28% (-0.38% н/н, -0.84% с начала года)

Савиченко Марк

{kind=link}

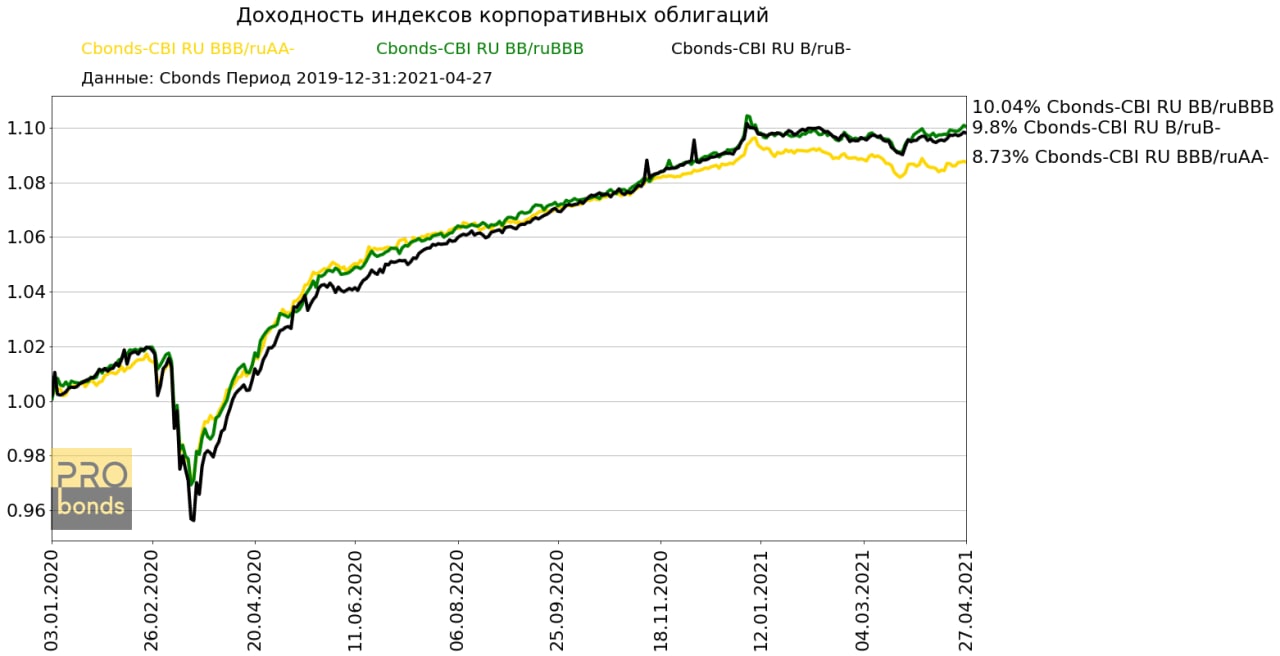

Российские корпоративные облигации: рейтинги и доходности

Сравнение проводилось на основе индексов Cbonds:

• Cbonds-CBI RU BBB/ruAA- входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня AA-(RU) от АКРА и/или ruAA- от Эксперт

• Cbonds-CBI RU BB/ruBBB входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня BBB(RU) от АКРА и/или ruBBB от Эксперт РА; но не выше A+(RU) от АКРА и/или ruA+ от Эксперт РА

• Cbonds-CBI RU B/ruB- входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня B-(RU) от АКРА и/или ruB- от Эксперт РА, но не выше BBB-(RU) от АКРА и/или ruBBB- от Эксперт РА

Ожидаемо индекс облигаций с самыми высокими рейтингами лучше остальных прошёл кризис 2020 года, за счёт меньшего падения цен облигаций с высокими рейтингами.

Максимальные просадки увеличиваются со снижением индексов:

• Cbonds-CBI RU BBB/ruAA-: -4.5%

• Cbonds-CBI RU BB/ruBBB: -4.95%

• Cbonds-CBI RU B/ruB-: -6.22%

С начала 2020 года CBI RU BBB/ruAA- вырос на 8,73% При этом с начала 2021 года индекс CBI RU BBB/ruAA- находится в отрицательной зоне -0,2%, низкие купоны не покрывают падения цен из-за ужесточения ДКП. Примечательно, что с начала 2020 года доходности индексов Cbonds-CBI RU BB/ruBBB и Cbonds-CBI RU B/ruB- практически идентичны: 10% и 9.8% соответственно. С начала 2020 года +0.51% и +0.27%

Средние текущие доходности к погашению облигаций входящих в индексы:

• Cbonds-CBI RU BBB/ruAA-: 6.52%

• Cbonds-CBI RU BB/ruBBB: 7.14%

• Cbonds-CBI RU B/ruB-: 8.34%

Таким образом на данный момент разница между средней доходностью облигаций входящих в индексы Cbonds-CBI RU BBB/ruAA- и Cbonds-CBI RU BB/ruBBB составляет 0.63 п.п.

Разница между средней доходностью к погашению облигаций входящих в индексы Cbonds-CBI RU BB/ruBBB и Cbonds-CBI RU B/ruB- составляет 1.22 п.п.

Савиченко Марк

Сравнение проводилось на основе индексов Cbonds:

• Cbonds-CBI RU BBB/ruAA- входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня AA-(RU) от АКРА и/или ruAA- от Эксперт

• Cbonds-CBI RU BB/ruBBB входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня BBB(RU) от АКРА и/или ruBBB от Эксперт РА; но не выше A+(RU) от АКРА и/или ruA+ от Эксперт РА

• Cbonds-CBI RU B/ruB- входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня B-(RU) от АКРА и/или ruB- от Эксперт РА, но не выше BBB-(RU) от АКРА и/или ruBBB- от Эксперт РА

Ожидаемо индекс облигаций с самыми высокими рейтингами лучше остальных прошёл кризис 2020 года, за счёт меньшего падения цен облигаций с высокими рейтингами.

Максимальные просадки увеличиваются со снижением индексов:

• Cbonds-CBI RU BBB/ruAA-: -4.5%

• Cbonds-CBI RU BB/ruBBB: -4.95%

• Cbonds-CBI RU B/ruB-: -6.22%

С начала 2020 года CBI RU BBB/ruAA- вырос на 8,73% При этом с начала 2021 года индекс CBI RU BBB/ruAA- находится в отрицательной зоне -0,2%, низкие купоны не покрывают падения цен из-за ужесточения ДКП. Примечательно, что с начала 2020 года доходности индексов Cbonds-CBI RU BB/ruBBB и Cbonds-CBI RU B/ruB- практически идентичны: 10% и 9.8% соответственно. С начала 2020 года +0.51% и +0.27%

Средние текущие доходности к погашению облигаций входящих в индексы:

• Cbonds-CBI RU BBB/ruAA-: 6.52%

• Cbonds-CBI RU BB/ruBBB: 7.14%

• Cbonds-CBI RU B/ruB-: 8.34%

Таким образом на данный момент разница между средней доходностью облигаций входящих в индексы Cbonds-CBI RU BBB/ruAA- и Cbonds-CBI RU BB/ruBBB составляет 0.63 п.п.

Разница между средней доходностью к погашению облигаций входящих в индексы Cbonds-CBI RU BB/ruBBB и Cbonds-CBI RU B/ruB- составляет 1.22 п.п.

Савиченко Марк

{kind=link}

#портфелиprobonds #обзор #сделки

Текущие годовые доходности портфелей PRObonds (за 365 дней) – 15,2% для облигационного портфеля #1 и 10,1% для смешанного портфеля #2. Облигационный портфель с начала года прибавил 2,9% (8,9% годовых) и продолжает уверенно опережать широкий рынок облигаций и соответствуя доходности индекса Cbonds-CBI RU High Yield.

Начиная с этой недели в портфели будут добавлены несколько новых облигационных выпусков. На 30 апреля намечен старт дебютного размещения облигаций ростовского сельхозпроизводителя ООО «Маныч-Агро» (300 млн.р., купон 12%, 4 года с амортизацией), в мае должны состояться размещения облигаций строительной компании «Литана», 4-го выпуска облигаций «Онлайн Микрофинанс» (под поручительство МФК «Мани Мен», выпуск для квалифицированных инвесторов), 3-го выпуска облигаций «Лизинг-Трейда».

Под новые выпуски будут постепенно сокращаться доли в давних или относительно низкодоходных облигационных позициях.

Целевой доходностью обоих портфелей PRObonds на 2021 год остается 11%, при этом доходность оставшихся месяцев 2021 года ожидается более высокой. Все операции портфелей публикуются в открытом доступе до момента их совершения.

Не является инвестиционной рекомендацией

Текущие годовые доходности портфелей PRObonds (за 365 дней) – 15,2% для облигационного портфеля #1 и 10,1% для смешанного портфеля #2. Облигационный портфель с начала года прибавил 2,9% (8,9% годовых) и продолжает уверенно опережать широкий рынок облигаций и соответствуя доходности индекса Cbonds-CBI RU High Yield.

Начиная с этой недели в портфели будут добавлены несколько новых облигационных выпусков. На 30 апреля намечен старт дебютного размещения облигаций ростовского сельхозпроизводителя ООО «Маныч-Агро» (300 млн.р., купон 12%, 4 года с амортизацией), в мае должны состояться размещения облигаций строительной компании «Литана», 4-го выпуска облигаций «Онлайн Микрофинанс» (под поручительство МФК «Мани Мен», выпуск для квалифицированных инвесторов), 3-го выпуска облигаций «Лизинг-Трейда».

Под новые выпуски будут постепенно сокращаться доли в давних или относительно низкодоходных облигационных позициях.

Целевой доходностью обоих портфелей PRObonds на 2021 год остается 11%, при этом доходность оставшихся месяцев 2021 года ожидается более высокой. Все операции портфелей публикуются в открытом доступе до момента их совершения.

Не является инвестиционной рекомендацией

YouTube

ООО Маныч-Агро. Разбор эмитента

#маныч

#голубойэкран

#видеоразбор

📺 27 апреля, в 18:00 🚴

Дмитрий Александров проведет разбор будущего эмитента - ООО "Маныч-Агро".

"Маныч" - хозяйство в Ростовской области, имеющее технологическую базу чеков и оросительных систем.

Ранее компания получила…

#голубойэкран

#видеоразбор

📺 27 апреля, в 18:00 🚴

Дмитрий Александров проведет разбор будущего эмитента - ООО "Маныч-Агро".

"Маныч" - хозяйство в Ростовской области, имеющее технологическую базу чеков и оросительных систем.

Ранее компания получила…

#лизингтрейд #новостиэмитентов

В апреле Лизинг-Трейд отчитался о результатах 1 квартала, генеральный директор компании принял участие в круглом столе, посвящённом лизинговому рынку, и рассказал о планах компании по выпуску новых облигаций.

Итоги 2020 и 1 квартала 2021 года:

На фоне общего падения рынка в 2020 (-6%), Лизинг-Трейд показал стабильно положительную динамику — рост портфеля составил около 20% (с 4,2 до 5 млрд. руб.). За год был подписан 851 договор лизинга. По итогам 2020 года компания вошла в топ-30 лизинговых организаций России в сегменте легкового и грузового автотранспорта.

За 1 квартал 2021 года Лизинг-Трейд передал клиентам имущество на сумму 861 млн. руб., что на 32% превышает результаты продаж аналогичного периода прошлого года. Лизинговый портфель компании, увеличился на 5% с начала 2021 года. На фоне роста лизингового портфеля сохраняется низкая величина просроченной задолженности— не выше 1%.

Круглый стол «Лизинг: головная боль или удачная возможность?»:

В рамках круглого стола генеральный директор Алексей Долгих рассказал об изменении рынка, новых продуктах компании и о том, как им удаётся преодолевать трудности текущего кризиса.

• Рынок лизинга для МСП расширяется, на него приходят новые игроки, конкуренция нарастает, из-за чего маржинальность снижается ежегодно по 0,5–1% в последние несколько лет.

• «Лизинг-Трейд» запустил продукт «Легкий старт» с 5-процентным авансом или сниженными первыми тремя платежами. «Таким образом, предприниматель может с минимальными начальными вложениями обновить спецтехнику или коммерческий транспорт либо получить КАСКО в подарок, когда берет легковой автомобиль. Опираясь на свои антикризисные программы, мы закладываем оптимистичный прогноз роста на 10–15 процентов на этот год в денежном выражении»

• Значительно ударило по рынку подорожание иностранной техники. Причины — девальвация рубля и сокращение ассортимента, так как многие заводы за рубежом простаивали месяцами. Для себя «Лизинг Трейд» нашел выход в программах с Беларусью — цены на тягачи и самосвалы не особо выросли, плюс партнеры субсидируют две трети ключевой ставки.

Одно из косвенных изменений в бизнесе, который принесла пандемия: диджитализация бизнес-процессов. Появилась система личного кабинета и электронный документооборот с использованием электронной цифровой подписи, что значительно сократило сроки совершения сделок.

Планы по увеличению присутствия на рынке облигаций:

В планах компании увеличить долю облигаций в структуре заимствований. Компания хочет диверсифицировать пути привлечения капитала и видит оптимальный объём облигаций около 30%. У руководителей компании есть долгосрочная стратегия по созданию публичной кредитной истории и желание стать для многих инвесторов надёжной компанией. На данный момент утверждена программа заимствований объемом до 5 млрд рублей. В мае компания планирует разместить новый выпуск облигаций объемом 500 млн рублей.

ООО «Лизинг-Трейд» имеет кредитный рейтинг от АКРА: BB+(RU), прогноз «Стабильный»

/Облигации ООО "Лизинг-Трейд" входят в портфели PRObonds на 10-11% от активов/

В апреле Лизинг-Трейд отчитался о результатах 1 квартала, генеральный директор компании принял участие в круглом столе, посвящённом лизинговому рынку, и рассказал о планах компании по выпуску новых облигаций.

Итоги 2020 и 1 квартала 2021 года:

На фоне общего падения рынка в 2020 (-6%), Лизинг-Трейд показал стабильно положительную динамику — рост портфеля составил около 20% (с 4,2 до 5 млрд. руб.). За год был подписан 851 договор лизинга. По итогам 2020 года компания вошла в топ-30 лизинговых организаций России в сегменте легкового и грузового автотранспорта.

За 1 квартал 2021 года Лизинг-Трейд передал клиентам имущество на сумму 861 млн. руб., что на 32% превышает результаты продаж аналогичного периода прошлого года. Лизинговый портфель компании, увеличился на 5% с начала 2021 года. На фоне роста лизингового портфеля сохраняется низкая величина просроченной задолженности— не выше 1%.

Круглый стол «Лизинг: головная боль или удачная возможность?»:

В рамках круглого стола генеральный директор Алексей Долгих рассказал об изменении рынка, новых продуктах компании и о том, как им удаётся преодолевать трудности текущего кризиса.

• Рынок лизинга для МСП расширяется, на него приходят новые игроки, конкуренция нарастает, из-за чего маржинальность снижается ежегодно по 0,5–1% в последние несколько лет.

• «Лизинг-Трейд» запустил продукт «Легкий старт» с 5-процентным авансом или сниженными первыми тремя платежами. «Таким образом, предприниматель может с минимальными начальными вложениями обновить спецтехнику или коммерческий транспорт либо получить КАСКО в подарок, когда берет легковой автомобиль. Опираясь на свои антикризисные программы, мы закладываем оптимистичный прогноз роста на 10–15 процентов на этот год в денежном выражении»

• Значительно ударило по рынку подорожание иностранной техники. Причины — девальвация рубля и сокращение ассортимента, так как многие заводы за рубежом простаивали месяцами. Для себя «Лизинг Трейд» нашел выход в программах с Беларусью — цены на тягачи и самосвалы не особо выросли, плюс партнеры субсидируют две трети ключевой ставки.

Одно из косвенных изменений в бизнесе, который принесла пандемия: диджитализация бизнес-процессов. Появилась система личного кабинета и электронный документооборот с использованием электронной цифровой подписи, что значительно сократило сроки совершения сделок.

Планы по увеличению присутствия на рынке облигаций:

В планах компании увеличить долю облигаций в структуре заимствований. Компания хочет диверсифицировать пути привлечения капитала и видит оптимальный объём облигаций около 30%. У руководителей компании есть долгосрочная стратегия по созданию публичной кредитной истории и желание стать для многих инвесторов надёжной компанией. На данный момент утверждена программа заимствований объемом до 5 млрд рублей. В мае компания планирует разместить новый выпуск облигаций объемом 500 млн рублей.

ООО «Лизинг-Трейд» имеет кредитный рейтинг от АКРА: BB+(RU), прогноз «Стабильный»

/Облигации ООО "Лизинг-Трейд" входят в портфели PRObonds на 10-11% от активов/

leasing-trade.ru

Новости компании - Leasing-Trade.ru

Новости компании «Лизинг-Трейд»: новые программы и гранты, участие в профильных мероприятиях, позиции в рейтингах, важные события внутри организации.

#правилаигры #повесткадня

С 29 апреля 2021 г. вступает в силу Постановление Правительства № 622 «Об ограничениях на предоставление информации и документации аудиторской организации, индивидуальному аудитору». Оно существенно ограничивает предоставление информации, не раскрываемой публично, аудиторской организации, находящейся под прямым или косвенным контролем иностранных и международных компаний либо входящих с ними в одну группу. Касается Постановление широкого спектра российских организаций, включая банки, МФО, организаторов торговли, центрального депозитария, управляющих компаний, НПФ и ряда других. На первый взгляд, многим российским компаниям, в т.ч. эмитентам ценных бумаг, придется менять аудитора, что может привести к дополнительным затратам, а для эмитентов еврооблигаций - затруднить доступ к рынкам капитала. Тем не менее, последствия для "большой четверки" не столь очевидны. Постановление оперирует понятием контроля в рамках законов об АО и ООО, а также "О защите конкуренции", а все эти нормативные акты в основном отсылают к 50% контроля капитале или органах управления. Из "большой четверки" иностранные лица доминируют в российских франшизах только в PWC и Deloitte, в KPMG - 49%, а EY вообще принадлежит нескольким российским физическим лицам. Но как всегда, будем следить за правоприменением.

@AndreyBobovnikov

https://www.vedomosti.ru/economics/articles/2021/04/26/867738-inostrannim-auditoram

С 29 апреля 2021 г. вступает в силу Постановление Правительства № 622 «Об ограничениях на предоставление информации и документации аудиторской организации, индивидуальному аудитору». Оно существенно ограничивает предоставление информации, не раскрываемой публично, аудиторской организации, находящейся под прямым или косвенным контролем иностранных и международных компаний либо входящих с ними в одну группу. Касается Постановление широкого спектра российских организаций, включая банки, МФО, организаторов торговли, центрального депозитария, управляющих компаний, НПФ и ряда других. На первый взгляд, многим российским компаниям, в т.ч. эмитентам ценных бумаг, придется менять аудитора, что может привести к дополнительным затратам, а для эмитентов еврооблигаций - затруднить доступ к рынкам капитала. Тем не менее, последствия для "большой четверки" не столь очевидны. Постановление оперирует понятием контроля в рамках законов об АО и ООО, а также "О защите конкуренции", а все эти нормативные акты в основном отсылают к 50% контроля капитале или органах управления. Из "большой четверки" иностранные лица доминируют в российских франшизах только в PWC и Deloitte, в KPMG - 49%, а EY вообще принадлежит нескольким российским физическим лицам. Но как всегда, будем следить за правоприменением.

@AndreyBobovnikov

https://www.vedomosti.ru/economics/articles/2021/04/26/867738-inostrannim-auditoram

Ведомости

Иностранным аудиторам запретят проверять некоторые российские компании

Привлекать международное финансирование отечественным предприятиям будет сложнее

#анонс #вдо

High yield облигации на Международной Банковской Конференции

30 апреля в Санкт-Петербурге в рамках большой конференции пройдет секция на тему "Инфраструктура рынка high yield облигаций"

💼 Среди приглашенных спикеров мероприятия — представители Московской биржи, МСП Банка, организаторов, рейтинговых агентств и специализированных информационных порталов.

В рамках деловой программы сессии наш коллега Андрей Бобовников расскажет про роль инвесторов-физических лиц в финансировании бизнеса МСП с помощью облигаций.

🧐Кроме этого участники обсудят меры поддержки компаний-представителей малого и среднего предпринимательства, преимущества выпуска облигационных займов перед банковским кредитованием, особенности рейтингования и организации размещений малых эмитентов, роль частных инвесторов и дальнейшее развитие рынка high yield облигаций.

✏️ У Вас есть возможность присоединиться к бесплатной онлайн-трансляции.

High yield облигации на Международной Банковской Конференции

30 апреля в Санкт-Петербурге в рамках большой конференции пройдет секция на тему "Инфраструктура рынка high yield облигаций"

💼 Среди приглашенных спикеров мероприятия — представители Московской биржи, МСП Банка, организаторов, рейтинговых агентств и специализированных информационных порталов.

В рамках деловой программы сессии наш коллега Андрей Бобовников расскажет про роль инвесторов-физических лиц в финансировании бизнеса МСП с помощью облигаций.

🧐Кроме этого участники обсудят меры поддержки компаний-представителей малого и среднего предпринимательства, преимущества выпуска облигационных займов перед банковским кредитованием, особенности рейтингования и организации размещений малых эмитентов, роль частных инвесторов и дальнейшее развитие рынка high yield облигаций.

✏️ У Вас есть возможность присоединиться к бесплатной онлайн-трансляции.

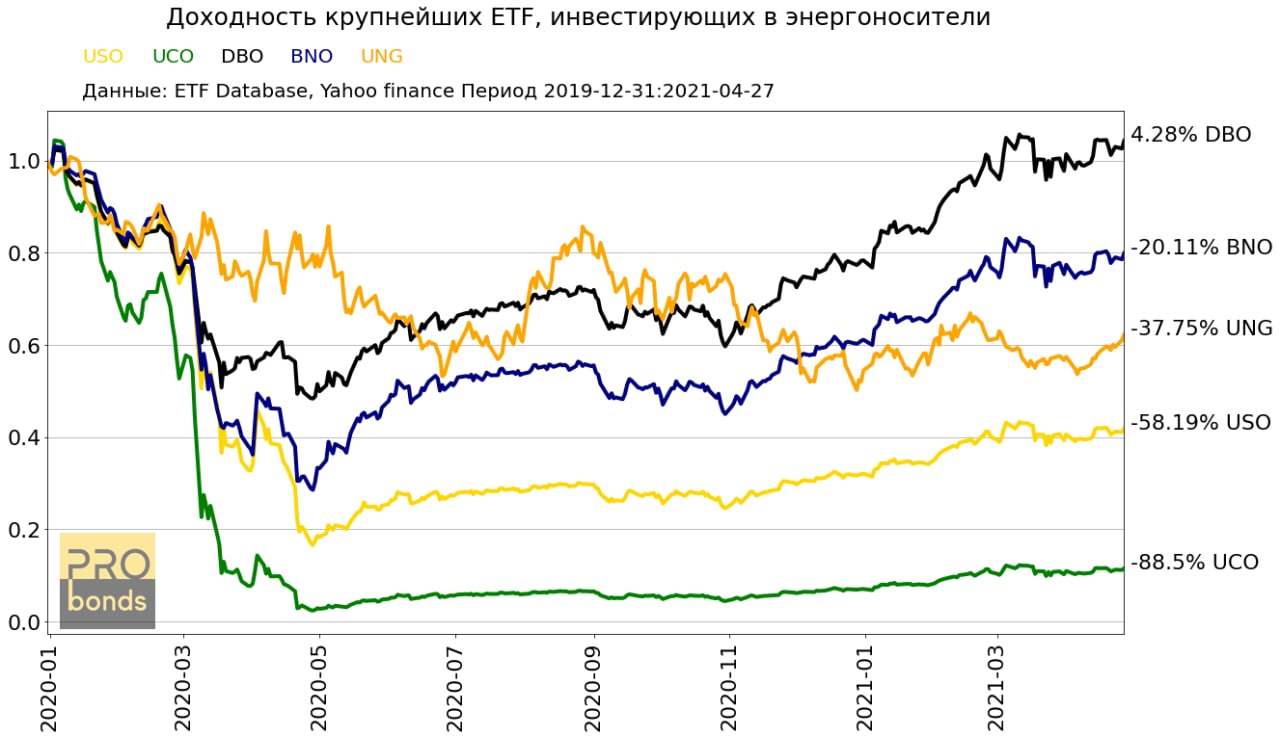

Результаты самых крупных ETF инвестирующих в энергоносители

Из 5 крупнейших по сумме чистых активов ETF, инвестирующих в энергоносители, 3 инвестируют исключительно в нефть,1 фонд инвестирует в нефть или фонды денежного рынка и только 1 фонд инвертирует в натуральный газ.

• United States Oil Fund (USO):

100% средств в WTI

• ProShares Ultra Bloomberg Crude Oil (UCO):

100% в WTI с двойным плечом

• Invesco DB Oil Fund (DBO):

100% средств в WTI или в фондах денежного рынка

• United States Brent Oil Fund (BNO):

100% средств в Brent

• United States Natural Gas Fund (UNG):

100% средств в натуральный газ

2020 год стал крайне неудачным для энергоносителей. Падение спроса из-за массовых локдаунов крайне негативно повлияло на цены

Доходности ETF с начала 2020 года:

• USO -58.19%

• UCO -88.50%

• DBO 4.28%

• BNO -20.11%

• UNG -37.75%

За счёт крайне низкой базы 20 года в 21 все индексы показывают высокую доходность.

Доходности ETF с начала 2021 года:

• USO +31.51%

• UCO +66.23%

• DBO +34.21%

• BNO +32.08%

• UNG +18.87%

Савиченко Марк

Из 5 крупнейших по сумме чистых активов ETF, инвестирующих в энергоносители, 3 инвестируют исключительно в нефть,1 фонд инвестирует в нефть или фонды денежного рынка и только 1 фонд инвертирует в натуральный газ.

• United States Oil Fund (USO):

100% средств в WTI

• ProShares Ultra Bloomberg Crude Oil (UCO):

100% в WTI с двойным плечом

• Invesco DB Oil Fund (DBO):

100% средств в WTI или в фондах денежного рынка

• United States Brent Oil Fund (BNO):

100% средств в Brent

• United States Natural Gas Fund (UNG):

100% средств в натуральный газ

2020 год стал крайне неудачным для энергоносителей. Падение спроса из-за массовых локдаунов крайне негативно повлияло на цены

Доходности ETF с начала 2020 года:

• USO -58.19%

• UCO -88.50%

• DBO 4.28%

• BNO -20.11%

• UNG -37.75%

За счёт крайне низкой базы 20 года в 21 все индексы показывают высокую доходность.

Доходности ETF с начала 2021 года:

• USO +31.51%

• UCO +66.23%

• DBO +34.21%

• BNO +32.08%

• UNG +18.87%

Савиченко Марк

{kind=link}

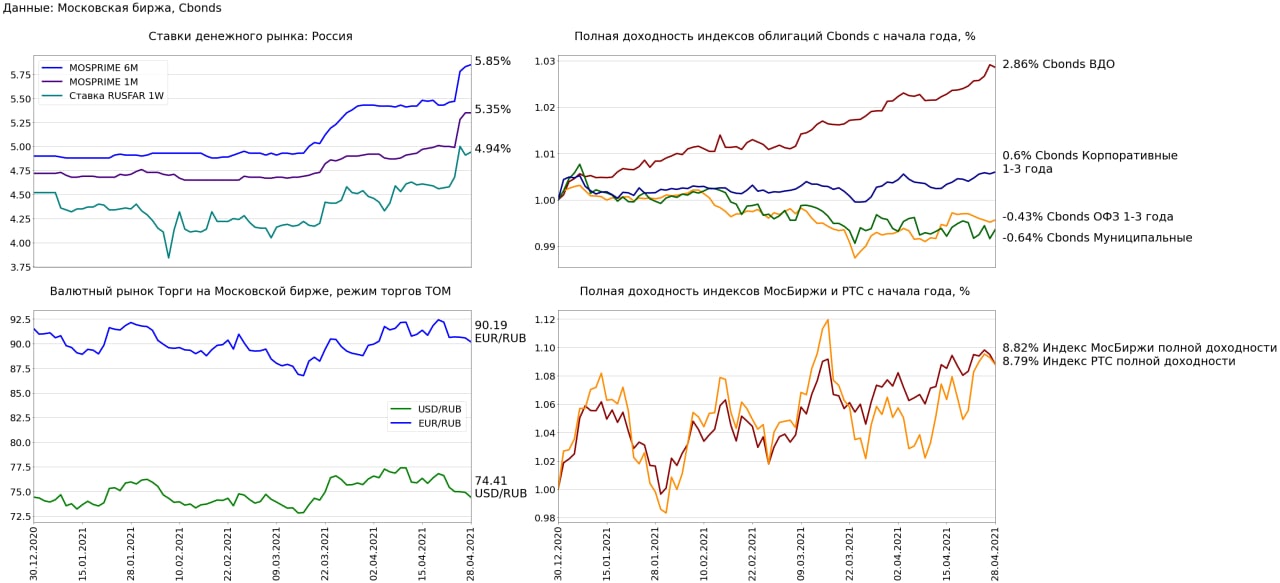

Финансовые рынки 28 апреля

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME увеличилась на 0.02 п.п. до 5.85% (+0.42 п.п. н/н, +0.95 п.п. с начала года)

• 1 месячная ставка MOSPRIME не изменилась, текущее значение 5.35% (+0.35 п.п. н/н, +0.63 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, выросла на 0.03 п.п. до 4.94% (+0.37 п.п. н/н, -0.58 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару укрепился на 0.64% до 74.4125 USD/RUB (-2.86% н/н, -0.0% с начала года)

• Рубль по отношению к евро на укрепился 0.42% до 90.19 EUR/RUB (-2.16% н/н, -1.45% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи -0.62% до 6477.62 пунктов (+0.46% н/н, +8.82% с начала года)

• Индекс полной доходности РТС -0.46% до 2730.13 пунктов (+3.07% н/н, +8.79% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций -0.05% (+0.39% н/н, +2.86% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет +0.04% (+0.2% н/н, +0.6% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет +0.05% (-0.14% н/н, -0.43% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг +0.2% (-0.15% н/н, -0.64% с начала года)

Савиченко Марк

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME увеличилась на 0.02 п.п. до 5.85% (+0.42 п.п. н/н, +0.95 п.п. с начала года)

• 1 месячная ставка MOSPRIME не изменилась, текущее значение 5.35% (+0.35 п.п. н/н, +0.63 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, выросла на 0.03 п.п. до 4.94% (+0.37 п.п. н/н, -0.58 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару укрепился на 0.64% до 74.4125 USD/RUB (-2.86% н/н, -0.0% с начала года)

• Рубль по отношению к евро на укрепился 0.42% до 90.19 EUR/RUB (-2.16% н/н, -1.45% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи -0.62% до 6477.62 пунктов (+0.46% н/н, +8.82% с начала года)

• Индекс полной доходности РТС -0.46% до 2730.13 пунктов (+3.07% н/н, +8.79% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций -0.05% (+0.39% н/н, +2.86% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет +0.04% (+0.2% н/н, +0.6% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет +0.05% (-0.14% н/н, -0.43% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг +0.2% (-0.15% н/н, -0.64% с начала года)

Савиченко Марк

{kind=link}

#probondsмонитор #офз

Рублевый госдолг продолжает проявлять ожидаемую ценовую стабильность. И, скорее всего, останется стабильным в будущем.

Возможно, он обладает и некоторым потенциалом роста котировок и снижения доходностей. Новые санкции уже обострившаяся полемика между Россией и США, а также предпосылки для вооруженного конфликта на востоке Украины должны были заставить сомневающихся покинуть этот класс бумаг. Дополнительным стимулом стал отход ЦБ от мягкой монетарной политики. Таким образом, продажи, в основном, произошли.

Что до настоящего и будущего, то ключевую ставку всё еще можно повышать на 0,25-0,5 б.п. (вплоть до 5,5%), и даже на этих уровнях она не будет влиять на ОФЗ. Инфляция хоть и достигла 5,8%, но ее рост замедлился. При инфляционном таргете ЦБ в 4%, наверно, на нынешних уровнях ее удастся удерживать. И значит, кривая доходности ОФЗ дает премию к инфляции, начиная с 3-летних бумаг. Ни ставка, ни инфляция не являются на сегодня факторами давления на рынок госдолга, наверно, как и рубль, который вряд ли способен серьезно ослабнуть с нынешних значений. Тогда как спекулятивный интерес к ОФЗ, напротив, вероятен.

Рублевый госдолг продолжает проявлять ожидаемую ценовую стабильность. И, скорее всего, останется стабильным в будущем.

Возможно, он обладает и некоторым потенциалом роста котировок и снижения доходностей. Новые санкции уже обострившаяся полемика между Россией и США, а также предпосылки для вооруженного конфликта на востоке Украины должны были заставить сомневающихся покинуть этот класс бумаг. Дополнительным стимулом стал отход ЦБ от мягкой монетарной политики. Таким образом, продажи, в основном, произошли.

Что до настоящего и будущего, то ключевую ставку всё еще можно повышать на 0,25-0,5 б.п. (вплоть до 5,5%), и даже на этих уровнях она не будет влиять на ОФЗ. Инфляция хоть и достигла 5,8%, но ее рост замедлился. При инфляционном таргете ЦБ в 4%, наверно, на нынешних уровнях ее удастся удерживать. И значит, кривая доходности ОФЗ дает премию к инфляции, начиная с 3-летних бумаг. Ни ставка, ни инфляция не являются на сегодня факторами давления на рынок госдолга, наверно, как и рубль, который вряд ли способен серьезно ослабнуть с нынешних значений. Тогда как спекулятивный интерес к ОФЗ, напротив, вероятен.

#probondsмонитор #субфеды

В противоположность госбумагам облигации регионов снижались в цене. Это соответствует общерыночной динамике, в корпоративном секторе облигаций то же. И корпоративные облигации, и субфеды движутся инерционно в сравнении с ОФЗ. Последние уже остановились в своем снижении, отстающие первый корпоративный эшелон и региональные облигации еще снижаются. Думаю, и субфеды стабилизируются. Аргументация не оригинальна: замедление роста инфляции, предсказуемость динамики ключевой ставки и уже просевший рубль. Однако не ждал бы спекулятивного интереса к сектору и, соответственного, спекулятивного же роста котировок. Хотя бумаги с доходностями выше 7%, а то и 7,5% при весьма коротких сроках до погашения интересны сами по себе, и без спекуляций.

В противоположность госбумагам облигации регионов снижались в цене. Это соответствует общерыночной динамике, в корпоративном секторе облигаций то же. И корпоративные облигации, и субфеды движутся инерционно в сравнении с ОФЗ. Последние уже остановились в своем снижении, отстающие первый корпоративный эшелон и региональные облигации еще снижаются. Думаю, и субфеды стабилизируются. Аргументация не оригинальна: замедление роста инфляции, предсказуемость динамики ключевой ставки и уже просевший рубль. Однако не ждал бы спекулятивного интереса к сектору и, соответственного, спекулятивного же роста котировок. Хотя бумаги с доходностями выше 7%, а то и 7,5% при весьма коротких сроках до погашения интересны сами по себе, и без спекуляций.