Торговый план #позиции

Цикл повышения ставок почти завершен

1. Цикл повышения ставок в США и Европе завершён. Об этом как бы намекает нам статистика.

Pmi + рынок труда + инфляция. Т.е. инфляция снижается и в США и в Европе и в Китае. Безработица и количество банкротств планомерно подрастают, а ожидания предприятий (PMI) выходят преимущественно в негативном ключе. В этой связи жду скорее заметное ослабление экономической активности в мире в ближайшие месяцы и постепенный разворот в сторону стимулирования, чем наоборот.

Спросом могут пользоваться бонды развитых стран и немного позже золото (когда появятся сигналы на смягчение).

Единственное что способно переломить ситуацию с инфляцией - это новый энерго кризис, который может спровоцировать например вовлечение в войну с Израилем ряда соседних государств. Пока данный сценарий маловероятен.

Акции когда экономическая активность снижается обычно чувствуют себя плохо. Несмотря на фундаментальные доводы сезонность S&P500 как бы говорит немного о другом. Поэтому я скорее за средний вариант - широкий боковик по S&P500.

2. В России думаю повышений больше ждать также не стоит (ну максимум еще 1):

- курс укрепился более чем на 10% от максимумов к большинству валют

- появились первые предпосылки постепенной смены модели на сберегательную у населения. В частности депозиты населения стали стремительно расти, а кредитование замедляться

- проинфляционным остаётся только рынок труда и бюджет на 2024, и то и другое по большей части привязано к военной операции

Сама инфляция в РФ, к сожалению, пока не демонстрирует замедления. За неделю завершившуюся 7 ноября рост цен составил 0.42% и в годовом выражении она уже ближе к 7%. Но тут быстрого эффекта от повышения ставки ждать и не стоило.

Напомню, в экономике есть существенные лаги. Снижать ставки вероятно теперь начнут нескоро, надо чтобы сначала экономика показала спад. Что обычно не очень хорошо для акций.

Поэтому пока сижу преимущественно в облигациях с плавающей ставкой и инструментах денежного рынка💡. В акции планирую входить на существенных коррекциях и крайне избирательно. Сейчас их доля в моем портфеле менее 20% (не является торговой рекомендацией)

#торговыйплан #акции #облигации

Цикл повышения ставок почти завершен

1. Цикл повышения ставок в США и Европе завершён. Об этом как бы намекает нам статистика.

Pmi + рынок труда + инфляция. Т.е. инфляция снижается и в США и в Европе и в Китае. Безработица и количество банкротств планомерно подрастают, а ожидания предприятий (PMI) выходят преимущественно в негативном ключе. В этой связи жду скорее заметное ослабление экономической активности в мире в ближайшие месяцы и постепенный разворот в сторону стимулирования, чем наоборот.

Спросом могут пользоваться бонды развитых стран и немного позже золото (когда появятся сигналы на смягчение).

Единственное что способно переломить ситуацию с инфляцией - это новый энерго кризис, который может спровоцировать например вовлечение в войну с Израилем ряда соседних государств. Пока данный сценарий маловероятен.

Акции когда экономическая активность снижается обычно чувствуют себя плохо. Несмотря на фундаментальные доводы сезонность S&P500 как бы говорит немного о другом. Поэтому я скорее за средний вариант - широкий боковик по S&P500.

2. В России думаю повышений больше ждать также не стоит (ну максимум еще 1):

- курс укрепился более чем на 10% от максимумов к большинству валют

- появились первые предпосылки постепенной смены модели на сберегательную у населения. В частности депозиты населения стали стремительно расти, а кредитование замедляться

- проинфляционным остаётся только рынок труда и бюджет на 2024, и то и другое по большей части привязано к военной операции

Сама инфляция в РФ, к сожалению, пока не демонстрирует замедления. За неделю завершившуюся 7 ноября рост цен составил 0.42% и в годовом выражении она уже ближе к 7%. Но тут быстрого эффекта от повышения ставки ждать и не стоило.

Напомню, в экономике есть существенные лаги. Снижать ставки вероятно теперь начнут нескоро, надо чтобы сначала экономика показала спад. Что обычно не очень хорошо для акций.

Поэтому пока сижу преимущественно в облигациях с плавающей ставкой и инструментах денежного рынка💡. В акции планирую входить на существенных коррекциях и крайне избирательно. Сейчас их доля в моем портфеле менее 20% (не является торговой рекомендацией)

#торговыйплан #акции #облигации

{kind=link}

🔥8👍1

Стоит ли ждать Новогоднего ралли в конце декабря

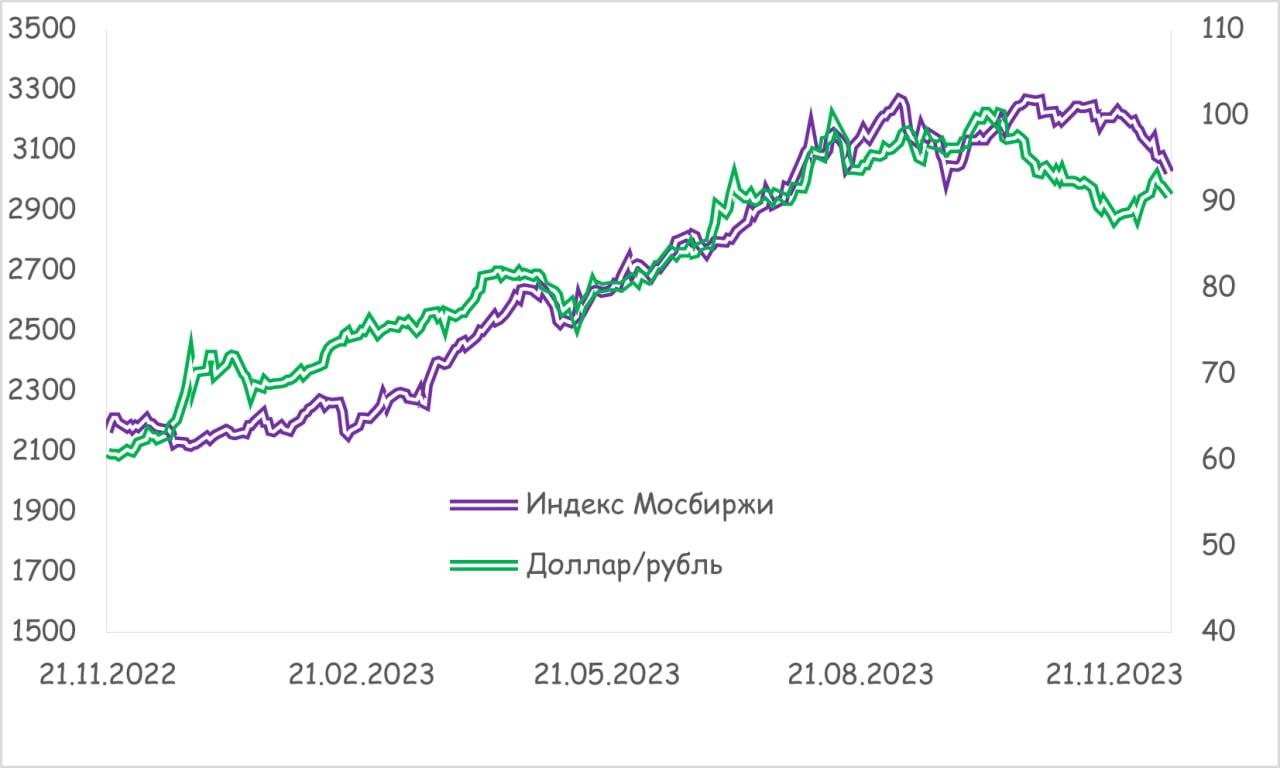

Индекс Мосбиржи продолжает корректироваться, что, впрочем, не удивительно. Коррекция цен на нефть, сильный рубль и высокие ставки являются здесь ключевыми драйверами. Напомню, с начала текущего года корреляция российского рынка акций и национальной валюты была практически 100%. Поэтому укрепление рубля, акции могли отыграть только в одну сторону. Дополнительно нефть со своих пиковых значений конца сентября потеряла более 20%, что также не могло не найти отражения в акциях российских нефтегазовых компаний. Поэтому пока все закономерно и в общем думаю большинство читателей канала должны были быть готовы к такому развитию событий. Но вот все чаще в голове проскальзывает немой вопрос, а как же «новогоднее ралли». Давайте рассмотрим все за и против возможности реализации позитивного сценария с ростом на 5% и более индекса Мосбиржи до конца года.

1. Дивиденды. Целый ряд крупных компаний в ближайшие недели выплачивают дивиденды. Из «голубых фишек» отсечки в декабре у Лукойла, Фосагро, ГМК, Газпром нефти. В преддверии выплат спрос на данные бумаги может несколько вырасти, а после выплаченные деньги могут снова быть инвестированы в рынок. Значимого эффекта от данного фактора в декабре не жду, возможно слабо позитивный.

2. Рубль. А вот тут ждать позитива для рынка не приходится. Т.к. меры по продаже валютной выручки экспортерами эффективны. В частности, уже за октябрь мы видели рост продаж до 12.5 млрд $, а в ноябре и вовсе до 13.9 млрд $ против 8.4 в среднем за предыдущие 9 месяцев. До конца года нас ждет налоговый период, который по размерам безусловно несколько меньше ноябрьского, но больше, чем в остальные месяцы года. Поэтому с фундаментальной точки зрения рубль вероятнее ждет укрепление, чем наоборот, а соответственно давление на экспортеров может продолжиться.

3. Оптимизм на мировых рынках. Да в Европе и США мы действительно видели в последнее время крайне позитивные настроения, на фоне ожиданий начала скорого снижения ставок. Но вот в дальнейшем столь хорошей динамики, на мой взгляд, ждать не приходится, т.к. нас скоро вновь ждут дебаты по бюджету США - временный истекает 20-го января, а также несколько настораживает слабость мировой экономики. Европейские данные по-прежнему выходят крайне слабыми. Да и динамика на развивающихся рынках не столь хороша – здесь беспокойство уже вызывает экономическая активность в Китае. В частности, прибыль публичных китайских компаний по итогам 3 кв. снизилась на 6% г./г., а результаты порядка 30% корпораций оказались хуже прогнозов. Китайский экспорт в ноябре вырос на 0,5% г./г., а импорт снизился на 0,6% г./г., что указало на сохраняющийся слабый спрос внутри КНР.

4. Нефть. Вот здесь ключевая интересная история и, на мой взгляд, черное золото скорее может спровоцировать локальное ралли, чем что-либо еще. В текущих ценах учтено много негативных моментов, связанных со спросом и состоянием мировой экономики. При этом сокращение от ОПЕК+ более чем реальное и может увеличить дефицит в первом квартале. Т.е. поддерживающих факторов со стороны реального спроса/предложения хватает – если конечно страны участники договоренностей будут исполнять озвученные цифры. В целом по нефти жду как минимум возвращения в район 80-82 по сорту Brent. Впрочем, это 5-7% от текущих значений, а соответственно и позитив для российского рынка будет минимален, особенно если параллельно мы еще увидим дополнительное укрепление рубля до конца года.

5. Ставки. Влияние ставок безусловно негативно для рынка акций и здесь уже в пятницу ЦБ вероятно добавит негативы на рынки.

В итоге дивиденды и потенциальный рост нефтяных котировок вероятно слегка поддержит рынок, но дальнейший рост ключевой ставки и возможное укрепление рубля вряд ли дадут вырасти индексу Мосбиржи более чем на 5% до конца текущего года❗️. #торговыйплан #акции #рубль #нефть

Индекс Мосбиржи продолжает корректироваться, что, впрочем, не удивительно. Коррекция цен на нефть, сильный рубль и высокие ставки являются здесь ключевыми драйверами. Напомню, с начала текущего года корреляция российского рынка акций и национальной валюты была практически 100%. Поэтому укрепление рубля, акции могли отыграть только в одну сторону. Дополнительно нефть со своих пиковых значений конца сентября потеряла более 20%, что также не могло не найти отражения в акциях российских нефтегазовых компаний. Поэтому пока все закономерно и в общем думаю большинство читателей канала должны были быть готовы к такому развитию событий. Но вот все чаще в голове проскальзывает немой вопрос, а как же «новогоднее ралли». Давайте рассмотрим все за и против возможности реализации позитивного сценария с ростом на 5% и более индекса Мосбиржи до конца года.

1. Дивиденды. Целый ряд крупных компаний в ближайшие недели выплачивают дивиденды. Из «голубых фишек» отсечки в декабре у Лукойла, Фосагро, ГМК, Газпром нефти. В преддверии выплат спрос на данные бумаги может несколько вырасти, а после выплаченные деньги могут снова быть инвестированы в рынок. Значимого эффекта от данного фактора в декабре не жду, возможно слабо позитивный.

2. Рубль. А вот тут ждать позитива для рынка не приходится. Т.к. меры по продаже валютной выручки экспортерами эффективны. В частности, уже за октябрь мы видели рост продаж до 12.5 млрд $, а в ноябре и вовсе до 13.9 млрд $ против 8.4 в среднем за предыдущие 9 месяцев. До конца года нас ждет налоговый период, который по размерам безусловно несколько меньше ноябрьского, но больше, чем в остальные месяцы года. Поэтому с фундаментальной точки зрения рубль вероятнее ждет укрепление, чем наоборот, а соответственно давление на экспортеров может продолжиться.

3. Оптимизм на мировых рынках. Да в Европе и США мы действительно видели в последнее время крайне позитивные настроения, на фоне ожиданий начала скорого снижения ставок. Но вот в дальнейшем столь хорошей динамики, на мой взгляд, ждать не приходится, т.к. нас скоро вновь ждут дебаты по бюджету США - временный истекает 20-го января, а также несколько настораживает слабость мировой экономики. Европейские данные по-прежнему выходят крайне слабыми. Да и динамика на развивающихся рынках не столь хороша – здесь беспокойство уже вызывает экономическая активность в Китае. В частности, прибыль публичных китайских компаний по итогам 3 кв. снизилась на 6% г./г., а результаты порядка 30% корпораций оказались хуже прогнозов. Китайский экспорт в ноябре вырос на 0,5% г./г., а импорт снизился на 0,6% г./г., что указало на сохраняющийся слабый спрос внутри КНР.

4. Нефть. Вот здесь ключевая интересная история и, на мой взгляд, черное золото скорее может спровоцировать локальное ралли, чем что-либо еще. В текущих ценах учтено много негативных моментов, связанных со спросом и состоянием мировой экономики. При этом сокращение от ОПЕК+ более чем реальное и может увеличить дефицит в первом квартале. Т.е. поддерживающих факторов со стороны реального спроса/предложения хватает – если конечно страны участники договоренностей будут исполнять озвученные цифры. В целом по нефти жду как минимум возвращения в район 80-82 по сорту Brent. Впрочем, это 5-7% от текущих значений, а соответственно и позитив для российского рынка будет минимален, особенно если параллельно мы еще увидим дополнительное укрепление рубля до конца года.

5. Ставки. Влияние ставок безусловно негативно для рынка акций и здесь уже в пятницу ЦБ вероятно добавит негативы на рынки.

В итоге дивиденды и потенциальный рост нефтяных котировок вероятно слегка поддержит рынок, но дальнейший рост ключевой ставки и возможное укрепление рубля вряд ли дадут вырасти индексу Мосбиржи более чем на 5% до конца текущего года❗️. #торговыйплан #акции #рубль #нефть

{kind=link}

👍8🔥1