Тактическая расстановка

1. Ситуация на Ближнем Востоке увеличивет привлекательность нефти, газа и золота. При этом в базовом сценарии не жду скорого окончания данной истории и даже скорее думаю что возможно дальнейшее вовлечение других стран в конфликт. Если такой сценарий реализуется, то все перечисленные выше активы могут быть заметно выше.

Из акций РФ в этом ключе можно выделить: Роснефть, Татнефть, Лукойл, Новатэк и Полюс. Для нефти дополнительный плюс: дефицит и рекордно низкие мировые запасы. Единственное чего опасаюсь в контексте удержания нефтегазовых компаний на текущий момент - это возможная рецессия в мире❗️ Поэтому держу в целом в акциях сейчас всего 30% от портфеля.

2. Золото. Данный актив хотел бы выделить отдельно. Т.к. кроме геополитики, есть высокие риски приостановки работы федерального правительства в США после 17 ноября. Спикера Палаты представителей до сих пор нет (с первой попытки не получилось избрать), а законов надо утвердить массу. Также стоит отметить возможность в целом замедления мировой экономики в ближайшие полгода. В частности существенный рост цен на энергоносители может больно ударить по и без того слабой Европе. А высокие ставки будут способствовать увеличению количества банкротств, которых в сентябре итак было максимальное количество за последние месяцы. (график ниже).

3. Финансовый сектор. Кроме нефтегазовых и золотодобывающих историй держу акции финансового сектора РФ. Для банков драйвером является рост прибыли от кредитов с плавающими ставками, которых около 50% по юридическим лицам. Для Мосбиржи кроме процентного дохода плюсом может стать также и рост волатильности на рынках.

4. Ключевая ставка РФ. На ближайшем заседании 27 октября мы скорее всего увидим повышение до 14%. На данном повышении планирую окончательно добрать облигационную часть портфеля (не является торговой рекомендацией).

В следующем посте напишу какие выпуски для меня максимально интересны. #акции #облигации #торговыйплан #золото

1. Ситуация на Ближнем Востоке увеличивет привлекательность нефти, газа и золота. При этом в базовом сценарии не жду скорого окончания данной истории и даже скорее думаю что возможно дальнейшее вовлечение других стран в конфликт. Если такой сценарий реализуется, то все перечисленные выше активы могут быть заметно выше.

Из акций РФ в этом ключе можно выделить: Роснефть, Татнефть, Лукойл, Новатэк и Полюс. Для нефти дополнительный плюс: дефицит и рекордно низкие мировые запасы. Единственное чего опасаюсь в контексте удержания нефтегазовых компаний на текущий момент - это возможная рецессия в мире❗️ Поэтому держу в целом в акциях сейчас всего 30% от портфеля.

2. Золото. Данный актив хотел бы выделить отдельно. Т.к. кроме геополитики, есть высокие риски приостановки работы федерального правительства в США после 17 ноября. Спикера Палаты представителей до сих пор нет (с первой попытки не получилось избрать), а законов надо утвердить массу. Также стоит отметить возможность в целом замедления мировой экономики в ближайшие полгода. В частности существенный рост цен на энергоносители может больно ударить по и без того слабой Европе. А высокие ставки будут способствовать увеличению количества банкротств, которых в сентябре итак было максимальное количество за последние месяцы. (график ниже).

3. Финансовый сектор. Кроме нефтегазовых и золотодобывающих историй держу акции финансового сектора РФ. Для банков драйвером является рост прибыли от кредитов с плавающими ставками, которых около 50% по юридическим лицам. Для Мосбиржи кроме процентного дохода плюсом может стать также и рост волатильности на рынках.

4. Ключевая ставка РФ. На ближайшем заседании 27 октября мы скорее всего увидим повышение до 14%. На данном повышении планирую окончательно добрать облигационную часть портфеля (не является торговой рекомендацией).

В следующем посте напишу какие выпуски для меня максимально интересны. #акции #облигации #торговыйплан #золото

{kind=link}

Тучи сгущаются

Мировые рынки продолжает лихорадить. DAX уже обновил минимальные значения с марта текущего года, американский SP500 добрался до майских значений, а индекс Гонконгской фондовой биржи Hang Sang уже и вовсе торгуется у минимумов октября прошлого года.

Ключевыми рисками являются:

- риск дальнейшего замедления мировой экономики. В первых рядах здесь безусловно Европа. В частности, такой опережающий индикатор, как индекс деловой активности за октябрь опустился в сфере услуг до 47,8, что является минимумом с 2021 го года. В производственном секторе аналогичный показатель находится вблизи минимумов с 2020-го, значении 43.

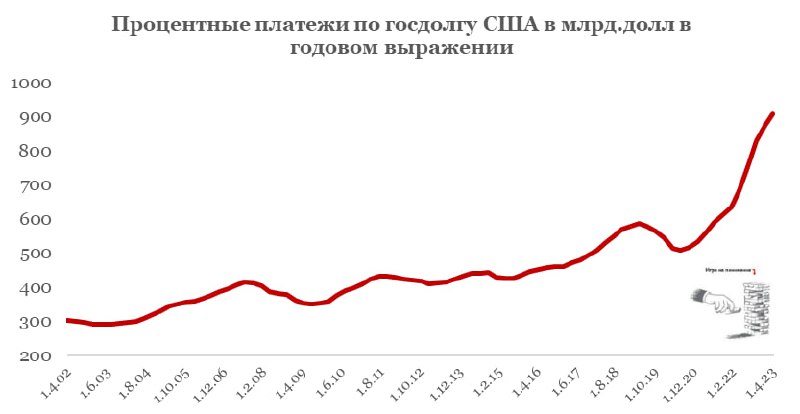

- долговые проблемы отдельных компаний и даже стран. Например, долг в размере порядка 7.6 трлн $ предстоит погасить США в ближайший год. Это максимум с начала 2021-го года. Через рефинансирование данный момент может оказать серьезное давление на рынок облигаций. Найти покупателей на этот долг также, вероятно будет непросто. Дополнительно стоит отметить, что процентные платежи по госдолгу США активно приближаются 1 трлн. $.

- рост геополитической напряженности, который увеличивает цены на логистику и снижает торговые обороты между странами. Сейчас в центре внимания Ближний Восток. Но продолжается рост напряженности, например и между США и Китаем, который выражается пока во взаимных ограничениях.

Также не стоит забывать и про возможную приостановку работы правительства США после 17 ноября. Все перечисленные факторы пока не делают рынки акций сильно привлекательными💡. Из умеренно интересных активов на краткосрочный период можно, пожалуй, выделить золото – думаю, как минимум до 17 ноября оно может пользоваться повышенным спросом (не является торговой рекомендацией) #торговыйплан #золото #акции

У рынка РФ отдельная судьба, хотя и не сильно отличающаяся. Рассмотрим ее в следующей публикации…..

Мировые рынки продолжает лихорадить. DAX уже обновил минимальные значения с марта текущего года, американский SP500 добрался до майских значений, а индекс Гонконгской фондовой биржи Hang Sang уже и вовсе торгуется у минимумов октября прошлого года.

Ключевыми рисками являются:

- риск дальнейшего замедления мировой экономики. В первых рядах здесь безусловно Европа. В частности, такой опережающий индикатор, как индекс деловой активности за октябрь опустился в сфере услуг до 47,8, что является минимумом с 2021 го года. В производственном секторе аналогичный показатель находится вблизи минимумов с 2020-го, значении 43.

- долговые проблемы отдельных компаний и даже стран. Например, долг в размере порядка 7.6 трлн $ предстоит погасить США в ближайший год. Это максимум с начала 2021-го года. Через рефинансирование данный момент может оказать серьезное давление на рынок облигаций. Найти покупателей на этот долг также, вероятно будет непросто. Дополнительно стоит отметить, что процентные платежи по госдолгу США активно приближаются 1 трлн. $.

- рост геополитической напряженности, который увеличивает цены на логистику и снижает торговые обороты между странами. Сейчас в центре внимания Ближний Восток. Но продолжается рост напряженности, например и между США и Китаем, который выражается пока во взаимных ограничениях.

Также не стоит забывать и про возможную приостановку работы правительства США после 17 ноября. Все перечисленные факторы пока не делают рынки акций сильно привлекательными💡. Из умеренно интересных активов на краткосрочный период можно, пожалуй, выделить золото – думаю, как минимум до 17 ноября оно может пользоваться повышенным спросом (не является торговой рекомендацией) #торговыйплан #золото #акции

У рынка РФ отдельная судьба, хотя и не сильно отличающаяся. Рассмотрим ее в следующей публикации…..

{kind=link}