Сезон отчетностей США

На этой неделе начался масштабный сезон отчетностей в США, важное время как для инвесторов, так и для самих компаний. Обстановка в мире все еще остается весьма обостренной. Отношения США и Китая ухудшаются, на этой неделе США лишает Гонконг всех преференций, а число случаев инфицирования короновирусом в мире продолжает стремительно расти, а по прогнозам JP Morgan, падение прибыли компаний может в среднем превысить 40%, что является худшим квартальным показателем со времен великой рецессии, когда прибыль компаний индекса S&P 500 упала более чем на 60% в четвертом квартале 2008 года. Американские компании собираются показать нам свой худший квартал со времен великого кризиса, - сказала Линдси Белл, главный инвестиционный аналитик Ally Invest. Однако, рынок США пока игнорирует плохие отчетности компаний и практически все отрицательные новости достаточно быстро выкупаются.

Лидерами падения финансовых показателей может стать нефтегазовый сектор (-150%), что может быть вызвано падением нефтяных котировок весной этого года. Потери банковского сектора могут составить практически 50%. Наименьший ущерб получили компании IT сектора, потери которых могут составить менее 10%. IT сектор входит в число тех, кто меньше всего пострадал от пандемии и несмотря провал рынка и весь отрицательный внешний фон, такие компании, как Apple, Facebook, Nvidia.

Так почему же рынок растет несмотря на ухудшение финансовых показателей компаний. Во-первых, падение ключевых показателей отчетности было вполне ожидаемым событием для инвесторов, ввиду тенденции на рынке, которая сложилась еще сначала весны этого года. Во-вторых, многие отчетности оказались не такими плохими, какими их прогнозировали аналитики. Например, несмотря на то, что компания Delta показала падение дохода более чем на 13%, итоговый показатель достаточно сильно превысил ожидания инвесторов, что поддержало цену акции (+4%). Это позволяет сделать положительный прогноз на следующий квартал (график с tradingview ниже). #США #отчетности

На этой неделе начался масштабный сезон отчетностей в США, важное время как для инвесторов, так и для самих компаний. Обстановка в мире все еще остается весьма обостренной. Отношения США и Китая ухудшаются, на этой неделе США лишает Гонконг всех преференций, а число случаев инфицирования короновирусом в мире продолжает стремительно расти, а по прогнозам JP Morgan, падение прибыли компаний может в среднем превысить 40%, что является худшим квартальным показателем со времен великой рецессии, когда прибыль компаний индекса S&P 500 упала более чем на 60% в четвертом квартале 2008 года. Американские компании собираются показать нам свой худший квартал со времен великого кризиса, - сказала Линдси Белл, главный инвестиционный аналитик Ally Invest. Однако, рынок США пока игнорирует плохие отчетности компаний и практически все отрицательные новости достаточно быстро выкупаются.

Лидерами падения финансовых показателей может стать нефтегазовый сектор (-150%), что может быть вызвано падением нефтяных котировок весной этого года. Потери банковского сектора могут составить практически 50%. Наименьший ущерб получили компании IT сектора, потери которых могут составить менее 10%. IT сектор входит в число тех, кто меньше всего пострадал от пандемии и несмотря провал рынка и весь отрицательный внешний фон, такие компании, как Apple, Facebook, Nvidia.

Так почему же рынок растет несмотря на ухудшение финансовых показателей компаний. Во-первых, падение ключевых показателей отчетности было вполне ожидаемым событием для инвесторов, ввиду тенденции на рынке, которая сложилась еще сначала весны этого года. Во-вторых, многие отчетности оказались не такими плохими, какими их прогнозировали аналитики. Например, несмотря на то, что компания Delta показала падение дохода более чем на 13%, итоговый показатель достаточно сильно превысил ожидания инвесторов, что поддержало цену акции (+4%). Это позволяет сделать положительный прогноз на следующий квартал (график с tradingview ниже). #США #отчетности

{kind=link}

Долгосрочные мысли

Одной из ключевых тем среднесрочно-долгосрочной перспективы являются взаимоотношения США/Китай и у меня есть определенные доводы, что несмотря на приход Байдена, улучшений здесь ждать не стоит. Самое главное - Китай является стратегическим конкурентом США за капитал. И здесь в последнее время он преуспевает. Например, в технологическом секторе число патентов в Поднебесной впервые превысило число патентов в США. Юань благодаря сильному укреплению в текущем году все больше привлекает внимание в качестве резервной валюты, военная и торговая мощь Китая также продолжают увеличиваться. И кстати невыполнение фазы 1 в соглашении между странами Китаем показывает его определенную силу и нежелание подчинятся, казалось бы, лидирующей мировой державе. Поэтому Поднебесная вполне может перехватить глобальное лидерство у США в ближайшие годы, если только последние что-то не предпримут……….. #США #Китай

Одной из ключевых тем среднесрочно-долгосрочной перспективы являются взаимоотношения США/Китай и у меня есть определенные доводы, что несмотря на приход Байдена, улучшений здесь ждать не стоит. Самое главное - Китай является стратегическим конкурентом США за капитал. И здесь в последнее время он преуспевает. Например, в технологическом секторе число патентов в Поднебесной впервые превысило число патентов в США. Юань благодаря сильному укреплению в текущем году все больше привлекает внимание в качестве резервной валюты, военная и торговая мощь Китая также продолжают увеличиваться. И кстати невыполнение фазы 1 в соглашении между странами Китаем показывает его определенную силу и нежелание подчинятся, казалось бы, лидирующей мировой державе. Поэтому Поднебесная вполне может перехватить глобальное лидерство у США в ближайшие годы, если только последние что-то не предпримут……….. #США #Китай

Фондовые активы США и Европы

Если в РФ денежно-кредитная политика и другие отдельные факторы все-таки предполагают среднесрочный рост (хотя возможно и после очередного локального снижения в ближайшие дни), то в США и Европе все обстоит несколько хуже.

Напомню, на недавних заседаниях ЕЦБ впервые за 11 лет поднял ставку (+0.5%), а ФРС поднял ставку на 0.75%. При этом сокращение баланса ФРС ускорится в сентябре, как и планировалось: до $95 млрд в месяц ($60 млрд — трежерис + $35 млрд — ипотечные облигации) по сравнению с $47,5 млрд ежемесячно в данный момент ($30 млрд + $17,5 млрд). Единственно позитивный момент произошел в виде анонсирования нового инструмента в еврозоне: Transmission Protection Instrument (TPI) призван выкупать бумаги (гособлигации и корпоративные) проблемно периферийной Европы за счет средств от погашения бондов ведущих экономик континента (Германия, Франция, Нидерланды).

Столь высокие ставки, а доходности по облигациям продолжают находиться крайне высоко - безусловно, негативны для акций и сырьевых активов США и Еврозоны 📉

Динамика облигаций, между тем вероятно постепенно изменится на нейтральную из негативной, т.к. негатив уже во многом заложен, а само ужесточение денежно-кредитной политики после сентябрьского заседания будет, скорее всего, происходить в более щадящем чем сейчас режиме на фоне снижения инфляционных рисков. При этом новый инструмент в еврозоне будет способствовать нормализации цен на облигации проблемных стран региона❗️

EUR|USD. На текущий момент ФРС очевидно проводит более быстрое ужесточение, как в контексте повышения ставок, так и сокращения баланса. При этом экономика США остаётся в более выгодном для инвесторов состоянии. Данные предпосылки позволяют предположить дальнейший более высокий спрос на доллары относительно евро и возможно закрепление пары ниже паритета в ближайшие недели #акции #облигации #сша #европа

Если в РФ денежно-кредитная политика и другие отдельные факторы все-таки предполагают среднесрочный рост (хотя возможно и после очередного локального снижения в ближайшие дни), то в США и Европе все обстоит несколько хуже.

Напомню, на недавних заседаниях ЕЦБ впервые за 11 лет поднял ставку (+0.5%), а ФРС поднял ставку на 0.75%. При этом сокращение баланса ФРС ускорится в сентябре, как и планировалось: до $95 млрд в месяц ($60 млрд — трежерис + $35 млрд — ипотечные облигации) по сравнению с $47,5 млрд ежемесячно в данный момент ($30 млрд + $17,5 млрд). Единственно позитивный момент произошел в виде анонсирования нового инструмента в еврозоне: Transmission Protection Instrument (TPI) призван выкупать бумаги (гособлигации и корпоративные) проблемно периферийной Европы за счет средств от погашения бондов ведущих экономик континента (Германия, Франция, Нидерланды).

Столь высокие ставки, а доходности по облигациям продолжают находиться крайне высоко - безусловно, негативны для акций и сырьевых активов США и Еврозоны 📉

Динамика облигаций, между тем вероятно постепенно изменится на нейтральную из негативной, т.к. негатив уже во многом заложен, а само ужесточение денежно-кредитной политики после сентябрьского заседания будет, скорее всего, происходить в более щадящем чем сейчас режиме на фоне снижения инфляционных рисков. При этом новый инструмент в еврозоне будет способствовать нормализации цен на облигации проблемных стран региона❗️

EUR|USD. На текущий момент ФРС очевидно проводит более быстрое ужесточение, как в контексте повышения ставок, так и сокращения баланса. При этом экономика США остаётся в более выгодном для инвесторов состоянии. Данные предпосылки позволяют предположить дальнейший более высокий спрос на доллары относительно евро и возможно закрепление пары ниже паритета в ближайшие недели #акции #облигации #сша #европа

{kind=link}

Российский vs американский рынок

В последние недели наблюдаем опережающую динамику российского рынка над американским и данная тенденция вполне может сохраниться

1. Денежная масса

В РФ с сентября прошлого года наблюдается уверенный рост денежной массы в лице агрегата m2, причём как в номинальном, так и в реальном выражении. Т.е. денег в системе много и часть из них в любой момент может пойти в экономику.

В США диаметрально противоположная ситуация. Денежная масса показывает снижение - причём до недавнего времени и в номинальном выражении

2. Дивиденды vs рекордные размещения Минфина США

С мая по июль как многие знают в РФ активно выплачиваются дивиденды. И вполне может быть реинвестировано 350-400 млрд руб. Это безусловно позитив для национальных акций. Также стоит отметить высокую вероятность, что к осени ещё ряд компаний начнут раскрывать отчётности и выплачивать дивиденды.

Между тем в США на фоне затягивания достижения договорённостей по госдолгу теперь в ближайшие полгода надо будет разместить долга примерно на 1 трлн долларов. Данный момент может выкачать ликвидность в том числе и с рынка акций, т.к доходности рынка облигаций выглядят более чем привлекательными.

3. Ставки

В РФ все ещё ожиданиется повышение ключевой ставки в этом году. Но оно вряд ли превысит 0.5% и как- то скажется на экономике и бизнесе компаний

Между тем в США вероятность повышения ставки на ближайшем заседании уже составляет более 70%, а ставка уже выше 5%. Сказывается на экономике ужесточение обычно с некоторым лагом и вероятно что трудности в США ещё впереди.

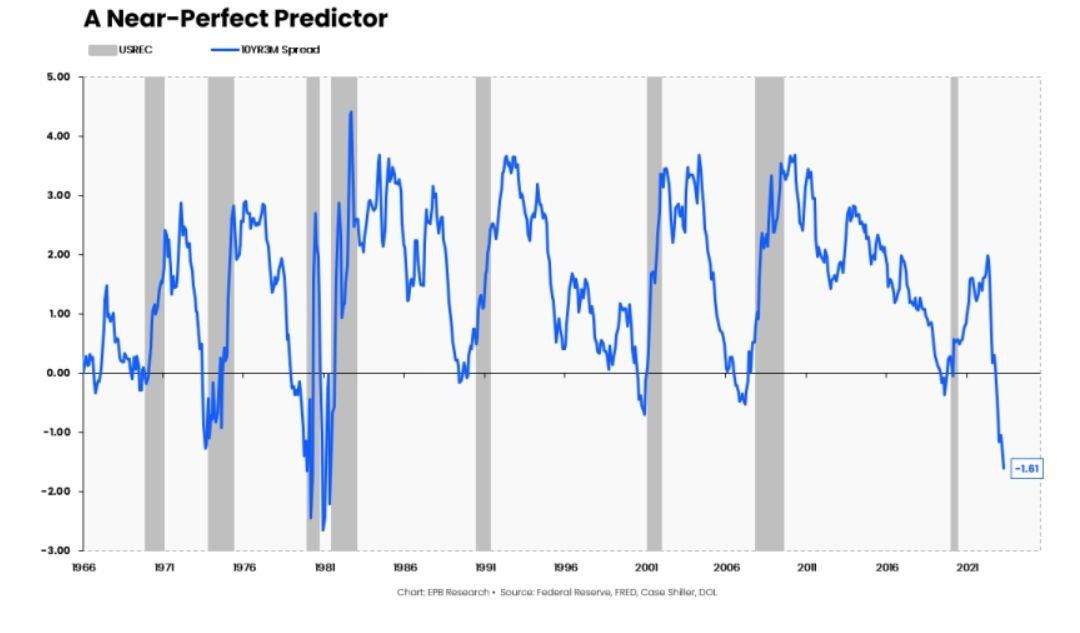

На это например указывает такой опережающий индикатор как разница между доходностями на разных временных интервалах (ниже разница между 10 летними и 3х месячными трнжерями США )

4. Кривая бескупонной доходности.

Как многие знают кривая рынка облигаций зачастую даёт опережающие сигналы о том что будет происходить в экономике. В РФ она сейчас нормальная (о чем это говорит выше). А вот в США как уже упомянул наблюдается заметное превышение доходностей по ближним выпускам над дальними что обычно сигнализирует о надвигающихся проблемах.

В свою очередь есть ощущение, что ослабление российской валюты стало спусковым крючком для частичной реализации так называемого иранского сценария, когда внутренний инвестор в отсутствии альтернатив активно вкладывается в национальные активы.

Да безусловно для РФ есть геополитические риски. Но здесь прежде всего необходимо мыслить в рамках бизнеса и экономики! А в этом плане пока все неплохо.

В контексте американского же рынка можно лишь упомянуть бум искусственного интеллекта 🪬. Пузырь здесь постепенно надувается, но вполне возможно, что эйфория ещё продлится некоторое время.

В целом сейчас национальный рынок пока фундаментально определённо смотрится лучше #акции #торговыйплан #РФ #Сша

В последние недели наблюдаем опережающую динамику российского рынка над американским и данная тенденция вполне может сохраниться

1. Денежная масса

В РФ с сентября прошлого года наблюдается уверенный рост денежной массы в лице агрегата m2, причём как в номинальном, так и в реальном выражении. Т.е. денег в системе много и часть из них в любой момент может пойти в экономику.

В США диаметрально противоположная ситуация. Денежная масса показывает снижение - причём до недавнего времени и в номинальном выражении

2. Дивиденды vs рекордные размещения Минфина США

С мая по июль как многие знают в РФ активно выплачиваются дивиденды. И вполне может быть реинвестировано 350-400 млрд руб. Это безусловно позитив для национальных акций. Также стоит отметить высокую вероятность, что к осени ещё ряд компаний начнут раскрывать отчётности и выплачивать дивиденды.

Между тем в США на фоне затягивания достижения договорённостей по госдолгу теперь в ближайшие полгода надо будет разместить долга примерно на 1 трлн долларов. Данный момент может выкачать ликвидность в том числе и с рынка акций, т.к доходности рынка облигаций выглядят более чем привлекательными.

3. Ставки

В РФ все ещё ожиданиется повышение ключевой ставки в этом году. Но оно вряд ли превысит 0.5% и как- то скажется на экономике и бизнесе компаний

Между тем в США вероятность повышения ставки на ближайшем заседании уже составляет более 70%, а ставка уже выше 5%. Сказывается на экономике ужесточение обычно с некоторым лагом и вероятно что трудности в США ещё впереди.

На это например указывает такой опережающий индикатор как разница между доходностями на разных временных интервалах (ниже разница между 10 летними и 3х месячными трнжерями США )

4. Кривая бескупонной доходности.

Как многие знают кривая рынка облигаций зачастую даёт опережающие сигналы о том что будет происходить в экономике. В РФ она сейчас нормальная (о чем это говорит выше). А вот в США как уже упомянул наблюдается заметное превышение доходностей по ближним выпускам над дальними что обычно сигнализирует о надвигающихся проблемах.

В свою очередь есть ощущение, что ослабление российской валюты стало спусковым крючком для частичной реализации так называемого иранского сценария, когда внутренний инвестор в отсутствии альтернатив активно вкладывается в национальные активы.

Да безусловно для РФ есть геополитические риски. Но здесь прежде всего необходимо мыслить в рамках бизнеса и экономики! А в этом плане пока все неплохо.

В контексте американского же рынка можно лишь упомянуть бум искусственного интеллекта 🪬. Пузырь здесь постепенно надувается, но вполне возможно, что эйфория ещё продлится некоторое время.

В целом сейчас национальный рынок пока фундаментально определённо смотрится лучше #акции #торговыйплан #РФ #Сша

{kind=link}