Позитив длился не долго

Российский рынок сегодня открылся ростом на фоне оптимизма по Русалу и En+, но удержать набранную высоту пока не получается. Это и не удивительно, ведь большинство активов (РТС, ММВБ, S&P500…) добрались до своих серьезных сопротивлений, а факторы способные продолжить рост уже исчерпали себя.

Зато рисков на текущий момент хватает: Это и замедление мировой экономики, и продолжение ужесточения денежно-кредитной политики в мире (по факту оно продолжается) и возможность усиления санкционной риторики по РФ после завершений шатдауна (усиление конфронтации с Западом теперь возможно и на фоне событий в Венесуэле) и т.д. Поэтому исключать возможность коррекции в ближайшее время, на мой взгляд, явно не стоит #риски #ртс #ммвб

Российский рынок сегодня открылся ростом на фоне оптимизма по Русалу и En+, но удержать набранную высоту пока не получается. Это и не удивительно, ведь большинство активов (РТС, ММВБ, S&P500…) добрались до своих серьезных сопротивлений, а факторы способные продолжить рост уже исчерпали себя.

Зато рисков на текущий момент хватает: Это и замедление мировой экономики, и продолжение ужесточения денежно-кредитной политики в мире (по факту оно продолжается) и возможность усиления санкционной риторики по РФ после завершений шатдауна (усиление конфронтации с Западом теперь возможно и на фоне событий в Венесуэле) и т.д. Поэтому исключать возможность коррекции в ближайшее время, на мой взгляд, явно не стоит #риски #ртс #ммвб

{kind=link}

ММВБ у опасной черты

Российский рынок в лице индекса ММВБ сегодня прибавляет чуть более 0.3%. Данная динамика преимущественно связана с очередным рывком на геополитической напряженности в Ливии цен на нефть. При этом с технической точки зрения ситуация выгляди довольно опасно. В частности, ММВБ торгуется вблизи верхней границы сужающегося клина, а также накануне нарисовал свечу поглощения, которая является классической разворотной свечой. Дополнительно здесь стоит отметить дивергенцию между ценой и MACD гистограммой на дневном графике.

Стоит отдельно отметить, что большинство фундаментально позитивных факторов, таких как отсрочка Brexit, позитив по переговорам Китая и США, а также мягкая риторика ФРС и ЕЦБ уже во многом в ценах финансовых активов. А вот риски, на мой взгляд, существенно недооценены. Например, сделка между Китаем и США вполне может реализоваться совсем не в том формате, как ее ждут рынки, дополнительно не стоит недооценивать риски новых санкций против РФ и замедление мировой экономики #ММВБ #акции #риски

Российский рынок в лице индекса ММВБ сегодня прибавляет чуть более 0.3%. Данная динамика преимущественно связана с очередным рывком на геополитической напряженности в Ливии цен на нефть. При этом с технической точки зрения ситуация выгляди довольно опасно. В частности, ММВБ торгуется вблизи верхней границы сужающегося клина, а также накануне нарисовал свечу поглощения, которая является классической разворотной свечой. Дополнительно здесь стоит отметить дивергенцию между ценой и MACD гистограммой на дневном графике.

Стоит отдельно отметить, что большинство фундаментально позитивных факторов, таких как отсрочка Brexit, позитив по переговорам Китая и США, а также мягкая риторика ФРС и ЕЦБ уже во многом в ценах финансовых активов. А вот риски, на мой взгляд, существенно недооценены. Например, сделка между Китаем и США вполне может реализоваться совсем не в том формате, как ее ждут рынки, дополнительно не стоит недооценивать риски новых санкций против РФ и замедление мировой экономики #ММВБ #акции #риски

{kind=link}

Российский рынок продолжает дорожать несмотря на минимальную стоимость нефти в рублях. Ниже динамика индекса ММВБ нефтегаз и нефти в рублях. Ключевой повод для этого рост дивидендов отдельных компаний - на этот раз порадовал Лукойл. При этом нефть находится вблизи значений (58 по сорту Brent) пробой которых может ускорить снижение.

Поэтому стоит быть предельно внимательными при покупке российских активов #ммвб

Поэтому стоит быть предельно внимательными при покупке российских активов #ммвб

Торговый план на неделю

Сейчас борьба ведется все на тех же фронтах: коронавирус наступает на мировую экономику👾, а регуляторы и правительства пытаются отбить это наступление различными стимулами💸. Пока эти меры имели небольшой эффект, но они растут можно сказать с геометрической прогрессией и теперь уже пришел черед фискальных послаблений.

Например, только за выходные:

- Пакет стимулирования экономики США может быть увеличен до более чем $2 трлн ($3000 единовременной выплаты семьям США, а также возможность ФРС увеличить буфер ликвидности в экономике до $4 трлн)

- Германия подготовила новые стимулы на 356 млрд евро (около 10% ВВП).

- Швейцария приняла фискальный пакет на 32 млрд франков

- ЦБ Новой Зеландии запускает QE на $30млрд ………

Между тем есть и ощутимый позитив для нефти. Появилось сообщение о возможности со стороны Техаса снизить добычу нефти на 10%, если Россия и Саудовская Аравия согласятся на сокращения. Если это произойдет, то черное золото будет ждать стремительный отскок вверх, т.к. сделка охватит всех ключевых добытчиков.

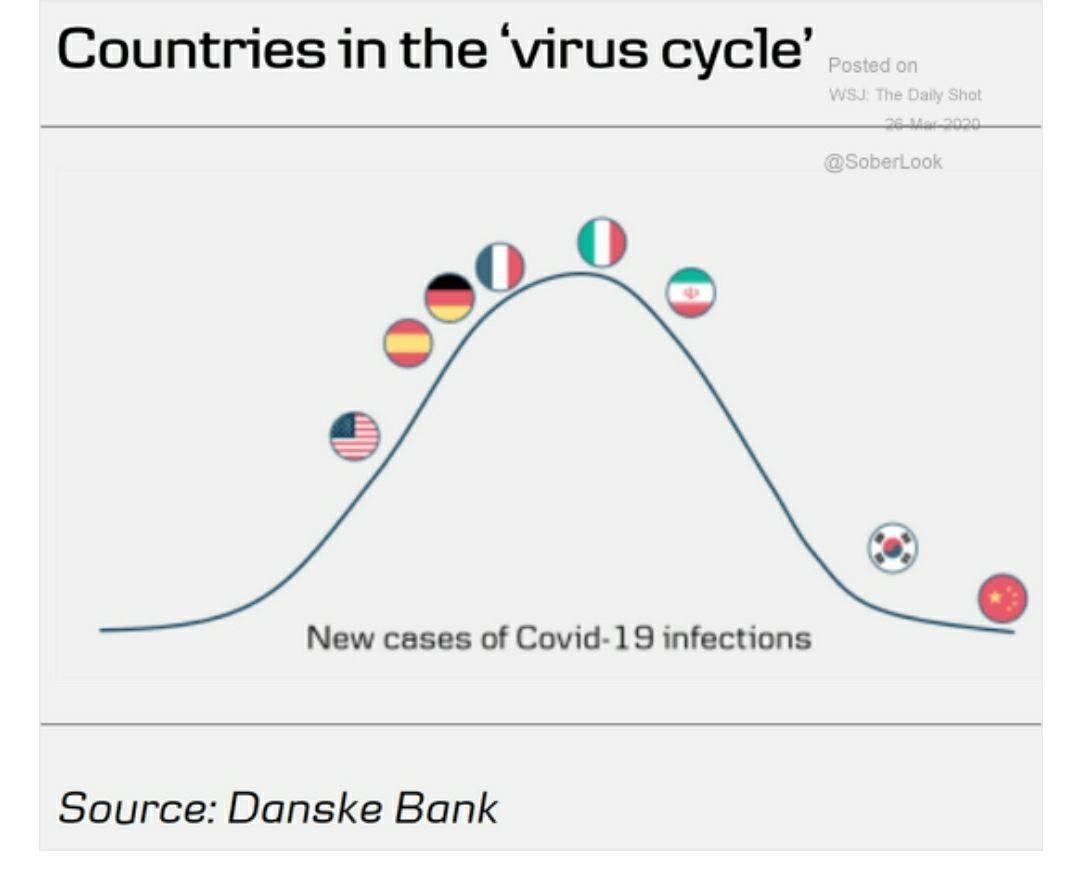

Ну, а что касается коронавируса: да распространение действительно быстро растет, да в Италии высокая смертность (причины: https://t.me/OptionsWorld/1183), но как показала практика Поднебесной, в течение 2-3 месяцев, в большинстве стран все начнет возвращаться в прежнее русло. Да дефолты определенно будут, и их величина будет зависеть от времени, которое экономика отдельных стран просидит на карантине. Если все пойдет по сценарию Китая, то огромные денежные вливания начнут возвращать мировую экономику к жизни уже к 3-ему кварталу этого года.

В свою очередь с технической точки зрения большинство ключевых активов сейчас у своих значимых поддержек. ММВБ достигал 2100, S&P500 - 2200, а нефть достигала цели снижения в районе 24 долларов за баррель по сорту Brent (график ниже).

Поэтому считаю отскок вверх в ближайшее время наиболее вероятным сценарием почти по всем рисковым активам. При этом основную ставку делаю на золото ❗️. Причины опишу немного позднее….. (не является торговой рекомендацией) #торговыйплан #ртс #ммвб #sp500 #brent #золото

Сейчас борьба ведется все на тех же фронтах: коронавирус наступает на мировую экономику👾, а регуляторы и правительства пытаются отбить это наступление различными стимулами💸. Пока эти меры имели небольшой эффект, но они растут можно сказать с геометрической прогрессией и теперь уже пришел черед фискальных послаблений.

Например, только за выходные:

- Пакет стимулирования экономики США может быть увеличен до более чем $2 трлн ($3000 единовременной выплаты семьям США, а также возможность ФРС увеличить буфер ликвидности в экономике до $4 трлн)

- Германия подготовила новые стимулы на 356 млрд евро (около 10% ВВП).

- Швейцария приняла фискальный пакет на 32 млрд франков

- ЦБ Новой Зеландии запускает QE на $30млрд ………

Между тем есть и ощутимый позитив для нефти. Появилось сообщение о возможности со стороны Техаса снизить добычу нефти на 10%, если Россия и Саудовская Аравия согласятся на сокращения. Если это произойдет, то черное золото будет ждать стремительный отскок вверх, т.к. сделка охватит всех ключевых добытчиков.

Ну, а что касается коронавируса: да распространение действительно быстро растет, да в Италии высокая смертность (причины: https://t.me/OptionsWorld/1183), но как показала практика Поднебесной, в течение 2-3 месяцев, в большинстве стран все начнет возвращаться в прежнее русло. Да дефолты определенно будут, и их величина будет зависеть от времени, которое экономика отдельных стран просидит на карантине. Если все пойдет по сценарию Китая, то огромные денежные вливания начнут возвращать мировую экономику к жизни уже к 3-ему кварталу этого года.

В свою очередь с технической точки зрения большинство ключевых активов сейчас у своих значимых поддержек. ММВБ достигал 2100, S&P500 - 2200, а нефть достигала цели снижения в районе 24 долларов за баррель по сорту Brent (график ниже).

Поэтому считаю отскок вверх в ближайшее время наиболее вероятным сценарием почти по всем рисковым активам. При этом основную ставку делаю на золото ❗️. Причины опишу немного позднее….. (не является торговой рекомендацией) #торговыйплан #ртс #ммвб #sp500 #brent #золото

{kind=link}

Торговый план на неделю

На прошлой неделе в борьбе страха и оптимизма все же возобладал оптимизм, да и было бы странно если бы столь ощутимые вливания денег 💸 хотя бы не спровоцировали отскок от минимумов. Напомню, в текущий момент в США анонсирована и уже утверждена программа стимулирования на 2 трлн.$ (примерно, 10% ВВП), в Германии почти на 18% от ВВП, во Франции на 12% ВВП, в Великобритании на 15%.......... жалко правда вот, что в России пока все ограничивается совсем символическими мерами (менее на 1% от ВВП) - а ведь средний и малый бизнес уже серьезно страдает и такими темпами может спровоцировать серьезный рост безработицы в стране и снижение покупательной способности.

В целом, в среднесрочной перспективе не жду ничего хорошего от мировой экономики. Даже в США несмотря на стимулирование спасительные деньги до среднего и малого бизнеса коего там более 70% могут просто не успеть дойти.

Впрочем, глобальные риски не отменяют возможности для рынков еще немного подрасти в краткосрочной перспективе, например, на фоне постепенной разработки вакцины от коронавируса (позитивные сдвиги уже есть) или замедления темпов роста его распространения. Здесь если смотреть на ситуацию исходя из опыта Китая (там уже даже объявили окончание эпидемии), то пик распространения в ведущих мировых державах должен будет происходить в середине - конце апреля (график ниже), а это совсем скоро и рынки могут закладывать этот позитив заранее.

Крайне важны будут данные по деловой активности экономики Китая❗️. Если данные покажут существенное восстановление, то локальный оптимизм на рынках может усилиться.

В целом за основной сценарий беру локальное снижение или боковик по рисковым активам в первой половине недели с последующим постепенным движением вверх как по акциям, так и по рублю. Ключевые уровни по ММВБ -2340,2300 снизу, 2530 – сверху. По доллар/рублю – 80.5 сверху, 77, 75 – снизу #рубль #ртс #ммвб

Роснефть

Ну и не мог обойти новости о продаже Роснефтью всего, что у нее было в Венесуэле. Данный момент снимает с нее риски будущих санкций, а также добавляет немного свободной денежной наличности, которую, например, можно будет потратить на дивиденды, а это определенно позитив для акций🌤. #роснефть

На прошлой неделе в борьбе страха и оптимизма все же возобладал оптимизм, да и было бы странно если бы столь ощутимые вливания денег 💸 хотя бы не спровоцировали отскок от минимумов. Напомню, в текущий момент в США анонсирована и уже утверждена программа стимулирования на 2 трлн.$ (примерно, 10% ВВП), в Германии почти на 18% от ВВП, во Франции на 12% ВВП, в Великобритании на 15%.......... жалко правда вот, что в России пока все ограничивается совсем символическими мерами (менее на 1% от ВВП) - а ведь средний и малый бизнес уже серьезно страдает и такими темпами может спровоцировать серьезный рост безработицы в стране и снижение покупательной способности.

В целом, в среднесрочной перспективе не жду ничего хорошего от мировой экономики. Даже в США несмотря на стимулирование спасительные деньги до среднего и малого бизнеса коего там более 70% могут просто не успеть дойти.

Впрочем, глобальные риски не отменяют возможности для рынков еще немного подрасти в краткосрочной перспективе, например, на фоне постепенной разработки вакцины от коронавируса (позитивные сдвиги уже есть) или замедления темпов роста его распространения. Здесь если смотреть на ситуацию исходя из опыта Китая (там уже даже объявили окончание эпидемии), то пик распространения в ведущих мировых державах должен будет происходить в середине - конце апреля (график ниже), а это совсем скоро и рынки могут закладывать этот позитив заранее.

Крайне важны будут данные по деловой активности экономики Китая❗️. Если данные покажут существенное восстановление, то локальный оптимизм на рынках может усилиться.

В целом за основной сценарий беру локальное снижение или боковик по рисковым активам в первой половине недели с последующим постепенным движением вверх как по акциям, так и по рублю. Ключевые уровни по ММВБ -2340,2300 снизу, 2530 – сверху. По доллар/рублю – 80.5 сверху, 77, 75 – снизу #рубль #ртс #ммвб

Роснефть

Ну и не мог обойти новости о продаже Роснефтью всего, что у нее было в Венесуэле. Данный момент снимает с нее риски будущих санкций, а также добавляет немного свободной денежной наличности, которую, например, можно будет потратить на дивиденды, а это определенно позитив для акций🌤. #роснефть

{kind=link}

по ММВБ достигли 50% коррекции, возможно на этом пока и остановимся #ммвб #техническийанализ

Торговый план на неделю

Мировые Центробанки, власти отдельных стран и даже уже нефтяные регуляторы, на мой взгляд, сейчас сделали максимум возможного. А значит пока во многом исчерпали возможности для дополнительного стимулирования финансовых активов. Поэтому в ближайшее время все внимание переместится на то, как это стимулирование будет работать. Т.е. на выходящую в мире статистику - например, сейчас начинается сезон отчетностей в США и прогнозы по прибылям компаний будут играть ощутимую роль в дальнейшей динамике рынков.

На мой взгляд, скорее мы увидим некоторую коррекцию в ближайшее время – чем усиление растущей динамики🧨. Т.к. достигнуты ключевые сопротивления по целому ряду активов, а неопределенность в будущем мировой экономики остается очень высокой. Для РФ дополнительным негативом является сделка ОПЕК+ и падение нефти в рублях.

Уровни: ММВБ: сверху 2700 и 2800, снизу 2530-2550. РТС: сверху 1165, 1240, снизу 1030-1050. Доллар/рубль: снизу 72.5, 71, сверху 76, 77.2, Brent: снизу 30-30.5, сверху 35, 36.5.

Из идей 💡 все еще вижу потенциал укрепления доллара к рублю, а также роста нефти по отношению к российским нефтегазовым компаниям #нефть #торговыйплан #ртс #ммвб #рубль

Мировые Центробанки, власти отдельных стран и даже уже нефтяные регуляторы, на мой взгляд, сейчас сделали максимум возможного. А значит пока во многом исчерпали возможности для дополнительного стимулирования финансовых активов. Поэтому в ближайшее время все внимание переместится на то, как это стимулирование будет работать. Т.е. на выходящую в мире статистику - например, сейчас начинается сезон отчетностей в США и прогнозы по прибылям компаний будут играть ощутимую роль в дальнейшей динамике рынков.

На мой взгляд, скорее мы увидим некоторую коррекцию в ближайшее время – чем усиление растущей динамики🧨. Т.к. достигнуты ключевые сопротивления по целому ряду активов, а неопределенность в будущем мировой экономики остается очень высокой. Для РФ дополнительным негативом является сделка ОПЕК+ и падение нефти в рублях.

Уровни: ММВБ: сверху 2700 и 2800, снизу 2530-2550. РТС: сверху 1165, 1240, снизу 1030-1050. Доллар/рубль: снизу 72.5, 71, сверху 76, 77.2, Brent: снизу 30-30.5, сверху 35, 36.5.

Из идей 💡 все еще вижу потенциал укрепления доллара к рублю, а также роста нефти по отношению к российским нефтегазовым компаниям #нефть #торговыйплан #ртс #ммвб #рубль

{kind=link}

Торговый план на неделю

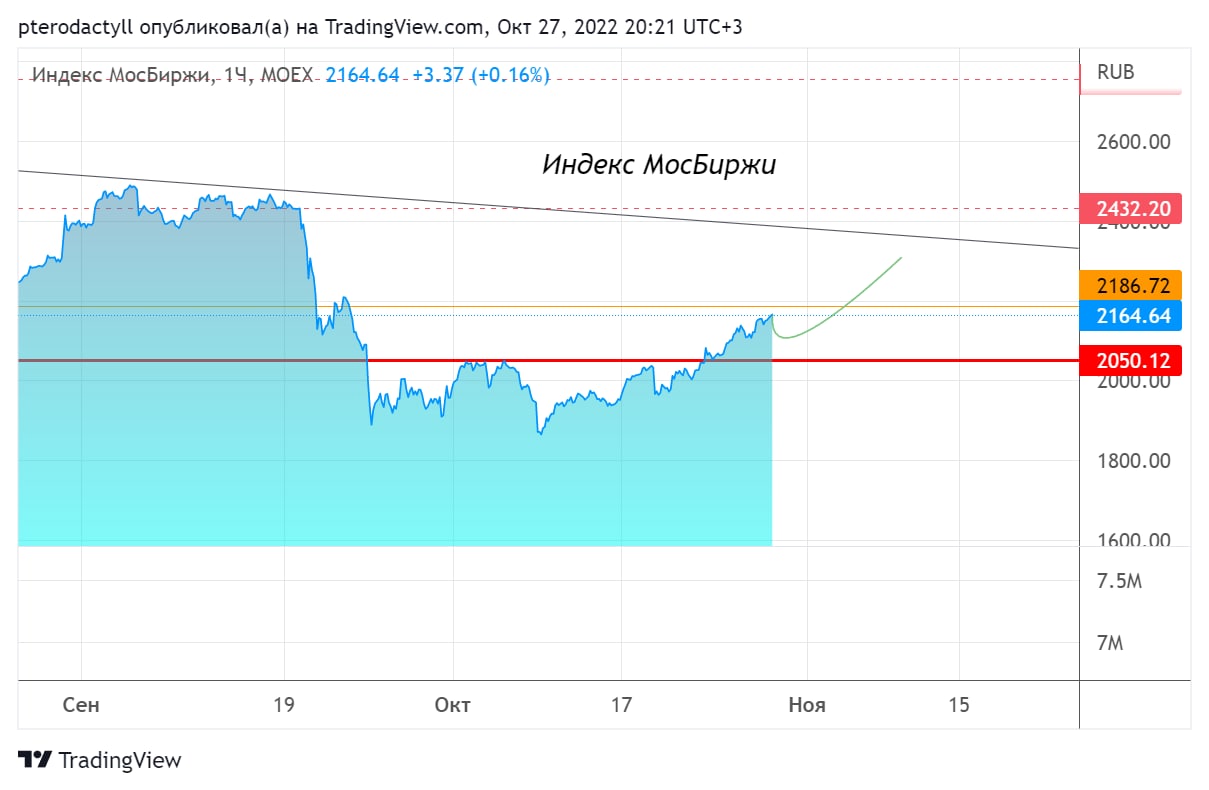

На прошлой неделе российский рынок продемонстрировал существенное снижение, упав более чем на 5%, как по РТС, так и по ММВБ. Данный момент показывает на сколько неустойчивым является рост последних недель.

При этом во многих странах темпы распространения коронавируса замедлились и акцент инвесторов теперь сместился на экономическую статистику, которая будет показывать на сколько мировая экономика уже пострадала и как она из этого будет выходить. На мой взгляд, позитивное развитие событий в виде быстрого восстановления ключевых показателей на докоронавирусный уровень крайне маловероятно. Поэтому, как и писал ранее думаю, что рынки еще поштормит.

На текущей неделе ключевыми событиями будут данные по деловой активности в производственном секторе и сфере услуг ведущих мировых экономик (спад очевиден), данные по запасам в американских нефтехранилищах (новых рекордов не жду), а также решение Банка России по ключевой ставке (вероятно снижение на 0.25%).

Уровни: ММВБ: сверху 2700 и 2800, снизу 2490-2500, 2400. РТС: сверху 1165, 1240, снизу 980-1000. Доллар/рубль: снизу 72.5, 71, сверху 76, 77.2, Brent: сверху 30-30.5, снизу 25.

Из идей 💡 на небольшую часть счета продолжаю держать в портфеле доллары и докупать ближе к 71, а также все еще вижу возможность роста нефти по отношению к российским нефтегазовым компаниям, уж больно дорого они стоят (отношение индекса РТС к нефти на графике ниже). #нефть #торговыйплан #ртс #ммвб #рубль

На прошлой неделе российский рынок продемонстрировал существенное снижение, упав более чем на 5%, как по РТС, так и по ММВБ. Данный момент показывает на сколько неустойчивым является рост последних недель.

При этом во многих странах темпы распространения коронавируса замедлились и акцент инвесторов теперь сместился на экономическую статистику, которая будет показывать на сколько мировая экономика уже пострадала и как она из этого будет выходить. На мой взгляд, позитивное развитие событий в виде быстрого восстановления ключевых показателей на докоронавирусный уровень крайне маловероятно. Поэтому, как и писал ранее думаю, что рынки еще поштормит.

На текущей неделе ключевыми событиями будут данные по деловой активности в производственном секторе и сфере услуг ведущих мировых экономик (спад очевиден), данные по запасам в американских нефтехранилищах (новых рекордов не жду), а также решение Банка России по ключевой ставке (вероятно снижение на 0.25%).

Уровни: ММВБ: сверху 2700 и 2800, снизу 2490-2500, 2400. РТС: сверху 1165, 1240, снизу 980-1000. Доллар/рубль: снизу 72.5, 71, сверху 76, 77.2, Brent: сверху 30-30.5, снизу 25.

Из идей 💡 на небольшую часть счета продолжаю держать в портфеле доллары и докупать ближе к 71, а также все еще вижу возможность роста нефти по отношению к российским нефтегазовым компаниям, уж больно дорого они стоят (отношение индекса РТС к нефти на графике ниже). #нефть #торговыйплан #ртс #ммвб #рубль

{kind=link}

Вот он похоже и случился - последний задерг вверх с закрытием гэпа по ММВБ. Теперь жду возвращения в район 2950, а может и ниже .... #ммвб

Рынок акций РФ

На мой взгляд большинство инвесторов сейчас слишком оптимистичны по отношению к российскому рынку.

Не спорю, что отдельные активы могут смотреться очень хорошо, но сейчас я про рынок в целом в лице ключевых индексов ММВБ и РТС. Сейчас ММВБ на чуть более чем 35% ниже своих максимумов, но долгосрочный эффект для компаний индекса может быть вполне быть существенным чем 35% ое падение прибылей. Одна из основных вещей здесь безусловно технологии которых уже не хватает и будет ещё больше не хватать в будущем в целом ряде отраслей (сделать свое тут быстро не получится), далее всевозможные скидки оставшимся торговым партнёрам, заморозки проектов, рост безработицы, дорогое финансирование .....

Поворот на Восток потребует от компаний большого количества времени и денег

Также не исключаю и роста налогового бремени в ближайшие года для населения и компаний как происходило после 2014 го.

Да и спецоперация ещё не завершилась...

Поэтому спекулятивно да иногда можно и купить подупавший рынок, но в долгую пока к сожалению в позитивную динамику не верю. Только в сценарии где ЦБ активно будет вливать деньги в экономику, а рубль будет значительно дешевле (это личное инение и не является торговой рекомендацией )

P.S. многие сравнивают текущую ситуацию с ситуацией в Иране где фондовый рынок за несколько лет вырос в несколько раз, но там и валюта обесценилась в несколько раз и ситуация в целом немного другая. Т.е. сравнение не совсем корректно #инвестиции #ртс #ммвб

На мой взгляд большинство инвесторов сейчас слишком оптимистичны по отношению к российскому рынку.

Не спорю, что отдельные активы могут смотреться очень хорошо, но сейчас я про рынок в целом в лице ключевых индексов ММВБ и РТС. Сейчас ММВБ на чуть более чем 35% ниже своих максимумов, но долгосрочный эффект для компаний индекса может быть вполне быть существенным чем 35% ое падение прибылей. Одна из основных вещей здесь безусловно технологии которых уже не хватает и будет ещё больше не хватать в будущем в целом ряде отраслей (сделать свое тут быстро не получится), далее всевозможные скидки оставшимся торговым партнёрам, заморозки проектов, рост безработицы, дорогое финансирование .....

Поворот на Восток потребует от компаний большого количества времени и денег

Также не исключаю и роста налогового бремени в ближайшие года для населения и компаний как происходило после 2014 го.

Да и спецоперация ещё не завершилась...

Поэтому спекулятивно да иногда можно и купить подупавший рынок, но в долгую пока к сожалению в позитивную динамику не верю. Только в сценарии где ЦБ активно будет вливать деньги в экономику, а рубль будет значительно дешевле (это личное инение и не является торговой рекомендацией )

P.S. многие сравнивают текущую ситуацию с ситуацией в Иране где фондовый рынок за несколько лет вырос в несколько раз, но там и валюта обесценилась в несколько раз и ситуация в целом немного другая. Т.е. сравнение не совсем корректно #инвестиции #ртс #ммвб

{kind=link}

👍12🔥3

Акции РФ

Российский рынок продолжает расстраивать инвесторов двигаясь планомерно все ниже и ниже. Безусловно немалая доля заслуги здесь Газпрома и иных компаний, которые отказались от дивидендов, в ожидании которых во многом и двигался вверх национальный фондовый рынок. А что же если не дивиденды может стать движущей силой теперь. На самом деле не все так плохо в среднесрочной перспективе как кажется на первый взгляд.

Факторы роста:

1. Китай воспрял духом. После снятия ковидных ограничений деловая активность компаний направилась вверх, а денежная масса ускоряет позитивную динамику благодаря смягчению денежно-кредитной политики.Т.к. для российских экспортёров Китай становится все более значимым рынком сбыта, улучшение состояния его экономики является определенно позитивным моментом❗️

2. США, Германия и другие развитые страны во многом уже заложили в свои акции определенную долю негатива, связанную с дальнейшим повышением ставок и сокращением балансов. Думаю после заседания в июле риторика ФРС начнет постепенно смягчаться, чтобы ближе к выборам в ноябре ситуация была относительно благоприятной.

3. Нефть с точки зрения спроса и предложения остается крайне привлекательным активом, где выпадающее предложение заместить пока некем, а спрос сейчас сезонно высок и уже находится уровнях до пандемии.

4. Спрос на металлы также очевидно не будет низким в среднесрочной перспективе, благодаря esg повестке, инфраструктурных планов и восстановлению отдельных регионов.

5. Есть определенная вероятность достижения договоренностей между Россией и Украиной. Т.к. такого рода конфликты в целом статистически длятся около 3 месяцев, да и немаленькая часть целей спецоперации по всей видимости уже выполнена.

6. Более 55% компаний индекса Мосбиржи так или иначе направлено на экспорт. А судя по обеспокоенности Правительства и постепенному восстановлению импорта, рубль может несколько ослабнуть в ближайшие месяцы, что будет на руку экспортерам.

Главным риском сейчас вижу внутренний спрос в РФ и проблемы с комплектующими и оборудованием. Но в целом, на мой взгляд, к октябрю - ноябрю, мы скорее будем выше текущих уровней чем наоборот, определенную поддержку здесь вероятно также окажет некоторое восстановление кредитования. С технической точки зрения первыми целями вижу 2480-2500 (не является торговой рекомендацией)#акции #ммвб

Российский рынок продолжает расстраивать инвесторов двигаясь планомерно все ниже и ниже. Безусловно немалая доля заслуги здесь Газпрома и иных компаний, которые отказались от дивидендов, в ожидании которых во многом и двигался вверх национальный фондовый рынок. А что же если не дивиденды может стать движущей силой теперь. На самом деле не все так плохо в среднесрочной перспективе как кажется на первый взгляд.

Факторы роста:

1. Китай воспрял духом. После снятия ковидных ограничений деловая активность компаний направилась вверх, а денежная масса ускоряет позитивную динамику благодаря смягчению денежно-кредитной политики.Т.к. для российских экспортёров Китай становится все более значимым рынком сбыта, улучшение состояния его экономики является определенно позитивным моментом❗️

2. США, Германия и другие развитые страны во многом уже заложили в свои акции определенную долю негатива, связанную с дальнейшим повышением ставок и сокращением балансов. Думаю после заседания в июле риторика ФРС начнет постепенно смягчаться, чтобы ближе к выборам в ноябре ситуация была относительно благоприятной.

3. Нефть с точки зрения спроса и предложения остается крайне привлекательным активом, где выпадающее предложение заместить пока некем, а спрос сейчас сезонно высок и уже находится уровнях до пандемии.

4. Спрос на металлы также очевидно не будет низким в среднесрочной перспективе, благодаря esg повестке, инфраструктурных планов и восстановлению отдельных регионов.

5. Есть определенная вероятность достижения договоренностей между Россией и Украиной. Т.к. такого рода конфликты в целом статистически длятся около 3 месяцев, да и немаленькая часть целей спецоперации по всей видимости уже выполнена.

6. Более 55% компаний индекса Мосбиржи так или иначе направлено на экспорт. А судя по обеспокоенности Правительства и постепенному восстановлению импорта, рубль может несколько ослабнуть в ближайшие месяцы, что будет на руку экспортерам.

Главным риском сейчас вижу внутренний спрос в РФ и проблемы с комплектующими и оборудованием. Но в целом, на мой взгляд, к октябрю - ноябрю, мы скорее будем выше текущих уровней чем наоборот, определенную поддержку здесь вероятно также окажет некоторое восстановление кредитования. С технической точки зрения первыми целями вижу 2480-2500 (не является торговой рекомендацией)#акции #ммвб

TradingView

TradingView Chart

👍14🔥3

Акции РФ - будем выше?

До конца года вероятность роста российского рынка акций определенно превышает вероятность снижения. Возможными драйверами здесь могут стать: улучшение перспектив национальной экономики при заниженных оценках большинства компаний, более агрессивное снижение ставок Банком России, существенный потенциал роста со стороны внутренних инвесторов, а также возможность постепенного ослабления рубля.

Рассмотрим данные факторы более подробно.

1. Низкие оценки. Сейчас большинство компаний РФ торгуются по различным мультипликаторам в 1.5-2, а в отдельных случаях и в 3 раза меньше аналогов из развивающихся стран. При этом оценки экономики улучшаются практически повсеместно. В среднем улучшение прогнозов по ВВП на текущий год составляет 2-4% в сравнении с мартовскими. Например, Банк России улучшил прогноз до снижения ВВП по итогам года на 4.0–6.0% против прежнего прогноза в 8-10%. В это же время индекс Мосбиржи продолжает торговаться у своих минимальных значений.

2. Центробанк снижает ключевую ставку более агрессивно чем многие этого ждали. В частности, снижения на 1.5% на прошедшем заседании не ждал практически никто. Данный момент безусловно позитивен для рынка акций, т.к. будет способствовать снижению издержек компаний на привлечение капитала, а также росту кредитования. Соответственно прибыли компаний, а вместе с ними и их стоимость на бирже могут постепенно увеличиваться

3. Отсутствие альтернатив. Многие слышали про рекордный рост иранского рынка после серьезных санкций в 2018 году - в отношении к ВВП капитализация национального рынка акций выросла более чем в 3 раза за буквально 2 года. Не провожу здесь прямых аналогий, но определённую поддержку внутренний инвестор в отсутствие альтернатив рынку вполне может оказать. Пока спрос несколько сдерживается снижением доверия в том числе после решения Газпрома не выплачивать дивиденды. Но доверие со временем вполне может вернуться, а поток средств на рынки усилиться в том числе за счет перетока с депозитов после сильного снижения ставок.

4. Поддержка для экспортеров со стороны возможного ослабления рубля. Национальная валюты вполне может несколько ослабнуть до конца текущего года на фоне потенциального восстановления импорта при сокращении экспорта, снижения ставок, а также возможно определенных действий со стороны Правительства

Между тем несколько сдерживать рост российского рынка вероятно будут: потенциальные новые санкции и замедление темпов роста мировой экономики❗️. Со стороны санкций наибольший урон потенциально могут нанести санкции на наших торговых партнеров.

А со стороны мировой экономики уже наблюдаются признаки замедления, которые в дальнейшем лишь усилятся на фоне ужесточения денежно-кредитной политики со стороны большинства мировых ЦБ.

Наиболее перспективными секторами сейчас выглядят🧐: продовольственный ритейл и девелоперы, ориентированные на средне-ценовой сегмент и ниже на фоне потенциального роста кредитования, электроэнергетика, а также угольная промышленность (не является торговой рекомендацией и может не соответствовать вашему риск профилю). #ММВБ #акции

До конца года вероятность роста российского рынка акций определенно превышает вероятность снижения. Возможными драйверами здесь могут стать: улучшение перспектив национальной экономики при заниженных оценках большинства компаний, более агрессивное снижение ставок Банком России, существенный потенциал роста со стороны внутренних инвесторов, а также возможность постепенного ослабления рубля.

Рассмотрим данные факторы более подробно.

1. Низкие оценки. Сейчас большинство компаний РФ торгуются по различным мультипликаторам в 1.5-2, а в отдельных случаях и в 3 раза меньше аналогов из развивающихся стран. При этом оценки экономики улучшаются практически повсеместно. В среднем улучшение прогнозов по ВВП на текущий год составляет 2-4% в сравнении с мартовскими. Например, Банк России улучшил прогноз до снижения ВВП по итогам года на 4.0–6.0% против прежнего прогноза в 8-10%. В это же время индекс Мосбиржи продолжает торговаться у своих минимальных значений.

2. Центробанк снижает ключевую ставку более агрессивно чем многие этого ждали. В частности, снижения на 1.5% на прошедшем заседании не ждал практически никто. Данный момент безусловно позитивен для рынка акций, т.к. будет способствовать снижению издержек компаний на привлечение капитала, а также росту кредитования. Соответственно прибыли компаний, а вместе с ними и их стоимость на бирже могут постепенно увеличиваться

3. Отсутствие альтернатив. Многие слышали про рекордный рост иранского рынка после серьезных санкций в 2018 году - в отношении к ВВП капитализация национального рынка акций выросла более чем в 3 раза за буквально 2 года. Не провожу здесь прямых аналогий, но определённую поддержку внутренний инвестор в отсутствие альтернатив рынку вполне может оказать. Пока спрос несколько сдерживается снижением доверия в том числе после решения Газпрома не выплачивать дивиденды. Но доверие со временем вполне может вернуться, а поток средств на рынки усилиться в том числе за счет перетока с депозитов после сильного снижения ставок.

4. Поддержка для экспортеров со стороны возможного ослабления рубля. Национальная валюты вполне может несколько ослабнуть до конца текущего года на фоне потенциального восстановления импорта при сокращении экспорта, снижения ставок, а также возможно определенных действий со стороны Правительства

Между тем несколько сдерживать рост российского рынка вероятно будут: потенциальные новые санкции и замедление темпов роста мировой экономики❗️. Со стороны санкций наибольший урон потенциально могут нанести санкции на наших торговых партнеров.

А со стороны мировой экономики уже наблюдаются признаки замедления, которые в дальнейшем лишь усилятся на фоне ужесточения денежно-кредитной политики со стороны большинства мировых ЦБ.

Наиболее перспективными секторами сейчас выглядят🧐: продовольственный ритейл и девелоперы, ориентированные на средне-ценовой сегмент и ниже на фоне потенциального роста кредитования, электроэнергетика, а также угольная промышленность (не является торговой рекомендацией и может не соответствовать вашему риск профилю). #ММВБ #акции

TradingView

TradingView Chart

👍12🔥2👎1

X5 и Магнит так дёшево не стоили никогда

Постепенно подбираю отдельные российские акции и это в первую очередь потреб. сектор с уклоном на товары первой необходимости.

И Магнит и X5 определенно смотрятся здесь фаворитами💡. Т.к. даже в кризисные периоды спрос на товары первой необходимости сильно не падал. При этом оптимизация расходов и рост доли Чижика и My price (максимально дешёвого сегмента) в общей структуре могут лишь добавить маржинальности бизнесу.

В свою очередь снижение реальной заработной платы, вероятно, будет значительно менее резким, чем в 2015 году, что добавляет оптимизма в отношении перспектив потребительского сектора (товаров первой необходимости)

Дополнительно в целом жду роста денежной массы в стране ❗️, что будет толкать весь рынок несколько выше, хотя и не позволит ЦБ далее снижать ставки (не является торговой рекомендацией). Риски📉 безусловно тоже приветствуют, но часть из них больше околоапоколептического толка, поэтому надеюсь не реализуются. А в остальных случаях стоимость отдельных компаний сейчас очень дешёвая #магнит #х5 #ртс #ммвб

Постепенно подбираю отдельные российские акции и это в первую очередь потреб. сектор с уклоном на товары первой необходимости.

И Магнит и X5 определенно смотрятся здесь фаворитами💡. Т.к. даже в кризисные периоды спрос на товары первой необходимости сильно не падал. При этом оптимизация расходов и рост доли Чижика и My price (максимально дешёвого сегмента) в общей структуре могут лишь добавить маржинальности бизнесу.

В свою очередь снижение реальной заработной платы, вероятно, будет значительно менее резким, чем в 2015 году, что добавляет оптимизма в отношении перспектив потребительского сектора (товаров первой необходимости)

Дополнительно в целом жду роста денежной массы в стране ❗️, что будет толкать весь рынок несколько выше, хотя и не позволит ЦБ далее снижать ставки (не является торговой рекомендацией). Риски📉 безусловно тоже приветствуют, но часть из них больше околоапоколептического толка, поэтому надеюсь не реализуются. А в остальных случаях стоимость отдельных компаний сейчас очень дешёвая #магнит #х5 #ртс #ммвб

{kind=link}

👍6🔥1

Акции еще имеют определенный потенциал

В ближайшее время (возможно уже завтра) нас с большой вероятностью ждет небольшая коррекция по российскому рынку. Но среднесрочный взгляд у меня пока скорее позитивный:

1. До выборов в палату представителей и конгресс (8 ноября) правительство США будет делать все чтобы рынки росли

2. После 20-го съезда Китая поддержка экономики Поднебесной может усилиться. При этом слова Си о поиске способов поладить с США внушают оптимизм относительно снижения напряженности между странами в ближайшее время

Единственное что тут настораживает — это новые вспышки Ковида

3. Российский рынок поддерживается как растущей нефтью, так и дивидендами Газпрома, которые уже частично зашли в рынок и будут еще входить в ближайшие недели (там порядка 200 млрд на физиков)

4. По мультипликаторам относительно аналогов из развивающихся стран России очень дешевая, в то время как у отдельных компаний бизнес не только не ослаб, но и получил дополнительный импульс к росту

5. Завтрашнее заседание ЦБ вряд ли преподнесет сюрприз ввиде снижения ключевой ставки, но серия предыдущих снижений еще определенное время будет поддерживать спрос на российские акции (не является торговой рекомендацией)

Ключевые события ближайшего времени:

1-2 ноября - заседание ФРС

8 ноября - выборы в палату представителей и сенат США

15-16 ноября - G20 в Индонезии

4 декабря - следующее заседание ОПЕК +

#торговыйплан #ртс #ммвб #акции

В ближайшее время (возможно уже завтра) нас с большой вероятностью ждет небольшая коррекция по российскому рынку. Но среднесрочный взгляд у меня пока скорее позитивный:

1. До выборов в палату представителей и конгресс (8 ноября) правительство США будет делать все чтобы рынки росли

2. После 20-го съезда Китая поддержка экономики Поднебесной может усилиться. При этом слова Си о поиске способов поладить с США внушают оптимизм относительно снижения напряженности между странами в ближайшее время

Единственное что тут настораживает — это новые вспышки Ковида

3. Российский рынок поддерживается как растущей нефтью, так и дивидендами Газпрома, которые уже частично зашли в рынок и будут еще входить в ближайшие недели (там порядка 200 млрд на физиков)

4. По мультипликаторам относительно аналогов из развивающихся стран России очень дешевая, в то время как у отдельных компаний бизнес не только не ослаб, но и получил дополнительный импульс к росту

5. Завтрашнее заседание ЦБ вряд ли преподнесет сюрприз ввиде снижения ключевой ставки, но серия предыдущих снижений еще определенное время будет поддерживать спрос на российские акции (не является торговой рекомендацией)

Ключевые события ближайшего времени:

1-2 ноября - заседание ФРС

8 ноября - выборы в палату представителей и сенат США

15-16 ноября - G20 в Индонезии

4 декабря - следующее заседание ОПЕК +

#торговыйплан #ртс #ммвб #акции

{kind=link}

👍7🔥1