Решил сделать публичной часть контента, которую писал ранее на сайте в разделе для подписчиков.

Открыл доступ к анализу всех ETF. Разбирал несколько секторов:

Кибербезопасность: https://longterminvestments.ru/cybersecurity-etfs/

Каннабис: https://longterminvestments.ru/cannabis-etfs/

А также ETF, через которые можно инвестировать в необычные рынки (про которые писал после путешествия в соответствующие страны):

Индия: https://longterminvestments.ru/india-etfs/

Индонезия: https://longterminvestments.ru/indonesia-etfs/

Филиппины: https://longterminvestments.ru/philippines-etf/

Южная Корея: https://longterminvestments.ru/korea-etf-stocks/

Также открыл доступ к анализу нескольких компаний:

Coca Cola: https://longterminvestments.ru/coca-cola-q4-2019/

FedEx: https://longterminvestments.ru/fedex-analysis/

Wirecard: https://longterminvestments.ru/wirecard-analysis/

На сайте также есть достаточно много других открытых материалов, включая:

Весь раздел Блог: https://longterminvestments.ru/blog/

Часть раздела Аналитика: https://longterminvestments.ru/analytics/

Доступ ко всем материалам сайта доступен для подписчиков: https://longterminvestments.ru/subscription/

@long_term_investments

Открыл доступ к анализу всех ETF. Разбирал несколько секторов:

Кибербезопасность: https://longterminvestments.ru/cybersecurity-etfs/

Каннабис: https://longterminvestments.ru/cannabis-etfs/

А также ETF, через которые можно инвестировать в необычные рынки (про которые писал после путешествия в соответствующие страны):

Индия: https://longterminvestments.ru/india-etfs/

Индонезия: https://longterminvestments.ru/indonesia-etfs/

Филиппины: https://longterminvestments.ru/philippines-etf/

Южная Корея: https://longterminvestments.ru/korea-etf-stocks/

Также открыл доступ к анализу нескольких компаний:

Coca Cola: https://longterminvestments.ru/coca-cola-q4-2019/

FedEx: https://longterminvestments.ru/fedex-analysis/

Wirecard: https://longterminvestments.ru/wirecard-analysis/

На сайте также есть достаточно много других открытых материалов, включая:

Весь раздел Блог: https://longterminvestments.ru/blog/

Часть раздела Аналитика: https://longterminvestments.ru/analytics/

Доступ ко всем материалам сайта доступен для подписчиков: https://longterminvestments.ru/subscription/

@long_term_investments

Long Term Investments

Анализ ETF в сфере кибербезопасности

Анализируем перспективы индустрии кибербезопасности и ETF, с помощью которых можно сделать на нее ставку

#LTI_IPO

Сегодня заканчивается прием заявок на участие в IPO швейцарской биотех компании ADC Therapeutics (ADCT). Как всегда, сделал обзор на сайте со своим мнением о размещении: https://longterminvestments.ru/ipo-adc-therapeutics/

Также закрыл вчера позицию в IPO Schrödinger (SDGR). Доходность составила 150% с учетом комиссии брокера – пока лучший результат среди всех IPO. Как всегда, после закрытия позиции делаю информацию публичной: https://longterminvestments.ru/ipo-schrodinger/

Я заранее зафиксировал прибыль еще в феврале, по текущей цене акций SDGR доходность составила бы еще больше – 239%. Однако фиксация прибыли - осознанная часть стратегии участия в IPO, о которой неоднократно писал, так как она сильно снижает риски. К тому же грех жаловаться на доходность 150% в долларах за 3 месяца :)

P.S. Сравнил для интереса динамику двух недавних биотех IPO - ORIC (в котором участвовал) и LYRA (которое пропустил). Текущая доходность с учетом комиссий +103% и -4% соответственно. Как говорится, не все IPO одинаково полезны.

@long_term_investments

Сегодня заканчивается прием заявок на участие в IPO швейцарской биотех компании ADC Therapeutics (ADCT). Как всегда, сделал обзор на сайте со своим мнением о размещении: https://longterminvestments.ru/ipo-adc-therapeutics/

Также закрыл вчера позицию в IPO Schrödinger (SDGR). Доходность составила 150% с учетом комиссии брокера – пока лучший результат среди всех IPO. Как всегда, после закрытия позиции делаю информацию публичной: https://longterminvestments.ru/ipo-schrodinger/

Я заранее зафиксировал прибыль еще в феврале, по текущей цене акций SDGR доходность составила бы еще больше – 239%. Однако фиксация прибыли - осознанная часть стратегии участия в IPO, о которой неоднократно писал, так как она сильно снижает риски. К тому же грех жаловаться на доходность 150% в долларах за 3 месяца :)

P.S. Сравнил для интереса динамику двух недавних биотех IPO - ORIC (в котором участвовал) и LYRA (которое пропустил). Текущая доходность с учетом комиссий +103% и -4% соответственно. Как говорится, не все IPO одинаково полезны.

@long_term_investments

Long Term Investments

IPO ADC Therapeutics (ADCT)

Швейцарская биотех компания Дата IPO: 15.05.2020

#LTI_полезное

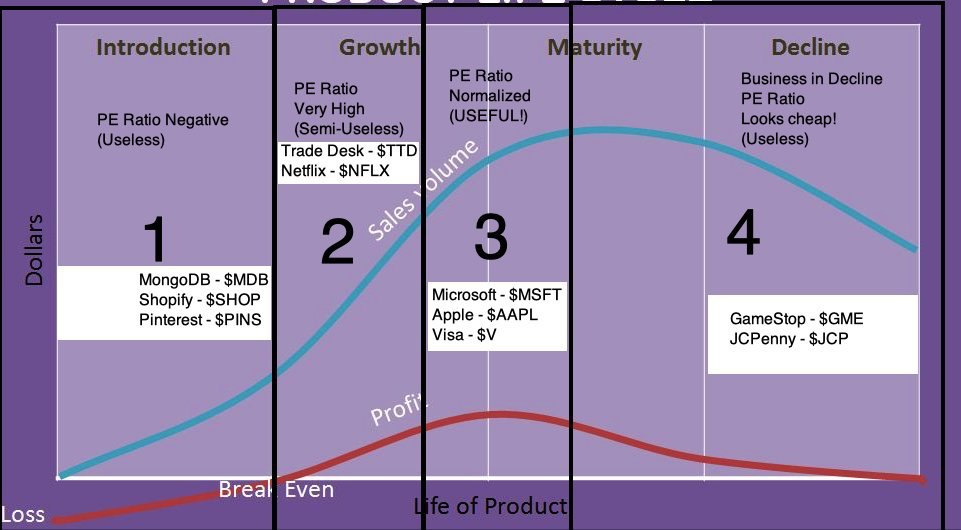

Полезная картинка для инвесторов, которая показывает зависимость мультипликаторов компании от этапа жизненного цикла ее продукта/бизнеса.

На этапе быстрого роста бизнеса (1) компании часто убыточны или работают в 0, из-за чего P/E или EV/EBITDA часто вообще не считаются. На этом этапе компании имеет смысл оценивать только по P/S или EV/S и нужно обязательно учитывать темпы роста, как минимум текущие, а лучше форвардные. Так как именно в потенциале роста кроется основная часть оценки бизнеса в этот период.

На этапе (2) когда бизнес достигает определенного масштаба, он обычно выходит в прибыль. Однако размер прибыли часто еще очень низкий, поэтому мультипликаторы обычно выглядят "заоблачными". На этом этапе также не имеет смысла оценивать компании по P/E, что ошибочно делают многие инвесторы, которые смотрят на условный P/E = 100 и сразу заканчивают анализ бизнеса. Важно понимать, что большой размер или долгий период существования бизнеса не всегда означает, что он уже достиг зрелости - например, Amazon, который работает уже больше 25 лет и стоит больше триллиона долларов, все еще находится на этапе роста.

На этапе (3) бизнес достигает зрелости и целевой нормы прибыльности и только в этот момент его имеет смысл оценивать по стандартным мультипликаторам вроде P/E. Но и здесь нужно учитывать темпы и потенциал роста бизнеса - например, Visa, которая была основана больше 60 лет назад, все еще растет на 10%+ в год (не считая текущей ситуации с коронавирусом) и продолжит расти в обозримом будущем.

Наконец, большинство продуктов/компаний рано или поздно переходит к этапу (4), когда начинается спад. Это самый опасный участок для многих инвесторов, которые часто смотрят на низкие мультипликаторы и ошибочно думают, что бизнес стоит дешево. Особенно это частая ошибка инвесторов, привыкших к дешевым российским акциям, которые выходят на американский рынок, сначала ужасаются высоким мультипликаторам, а потом находят "дешевые" по мультипликаторам компании, типа владельцев универмагов, и начинают их скупать, не разобравшись толком в специфике бизнеса.

Но на самом деле низкие мультипликаторы часто отражают будущее падение прибыли, и как правило, они продолжают оставаться низкими, а акции продолжают падать, поэтому смотреть на P/E тут тоже бесполезно. Например, Gamestop два года назад торговался с P/E<5 и очень нравился некоторым "value" инвесторам. С тех пор падение ускорилось, акции упали в 5 раз и компания стала убыточной. Но в отличие от этапа (1) таких компаний в большинстве случаев действительно стоит избегать, так как дальше будет только хуже.

В такие моменты бывает еще одна ловушка - акции могут торговаться "с дисконтом" к стоимости активов на балансе и снова казаться привлекательными. Но и в этом случае, как правило, ничего хорошего из покупки акций не выйдет, так как балансовая стоимость активов редко отражает их реальную цену и может быть сильно завышена, особенно если активы относятся к падающему бизнесу.

Естественно, это не означает, что нужно покупать только компании на этапе роста - у любого бизнеса есть своя цена, и часто она слишком высокая. Например, мне очень нравится бизнес Shopify и у него отличные перспективы роста, но оценка в 50 годовых выручек (не прибылей!) это too much, каким бы классным не был бизнес. Кроме того, часто у компании может быть несколько продуктов на разном этапе жизненного цикла, в зависимости от динамики которых может меняться оценка всего бизнеса (например, внутри зрелого бизнеса Microsoft живет облачный бизнес Azure, который находится на этапе очень быстрого роста и толкает вверх оценку всей компании).

Ключевой тезис, который можно вывести из этой картинки - при оценке акций важно, в первую очередь, понимать бизнес компании и на каком этапе находятся ее продукты, и только потом смотреть на мультипликаторы - тот же P/E для многих компаний вообще не релевантен. Но часто инвесторы делают наоборот, из-за чего упускают интересные возможности или попадают в "value trap", покупая акции "дешевых" компаний, которые на самом деле стоит избегать.

@long_term_investments

Полезная картинка для инвесторов, которая показывает зависимость мультипликаторов компании от этапа жизненного цикла ее продукта/бизнеса.

На этапе быстрого роста бизнеса (1) компании часто убыточны или работают в 0, из-за чего P/E или EV/EBITDA часто вообще не считаются. На этом этапе компании имеет смысл оценивать только по P/S или EV/S и нужно обязательно учитывать темпы роста, как минимум текущие, а лучше форвардные. Так как именно в потенциале роста кроется основная часть оценки бизнеса в этот период.

На этапе (2) когда бизнес достигает определенного масштаба, он обычно выходит в прибыль. Однако размер прибыли часто еще очень низкий, поэтому мультипликаторы обычно выглядят "заоблачными". На этом этапе также не имеет смысла оценивать компании по P/E, что ошибочно делают многие инвесторы, которые смотрят на условный P/E = 100 и сразу заканчивают анализ бизнеса. Важно понимать, что большой размер или долгий период существования бизнеса не всегда означает, что он уже достиг зрелости - например, Amazon, который работает уже больше 25 лет и стоит больше триллиона долларов, все еще находится на этапе роста.

На этапе (3) бизнес достигает зрелости и целевой нормы прибыльности и только в этот момент его имеет смысл оценивать по стандартным мультипликаторам вроде P/E. Но и здесь нужно учитывать темпы и потенциал роста бизнеса - например, Visa, которая была основана больше 60 лет назад, все еще растет на 10%+ в год (не считая текущей ситуации с коронавирусом) и продолжит расти в обозримом будущем.

Наконец, большинство продуктов/компаний рано или поздно переходит к этапу (4), когда начинается спад. Это самый опасный участок для многих инвесторов, которые часто смотрят на низкие мультипликаторы и ошибочно думают, что бизнес стоит дешево. Особенно это частая ошибка инвесторов, привыкших к дешевым российским акциям, которые выходят на американский рынок, сначала ужасаются высоким мультипликаторам, а потом находят "дешевые" по мультипликаторам компании, типа владельцев универмагов, и начинают их скупать, не разобравшись толком в специфике бизнеса.

Но на самом деле низкие мультипликаторы часто отражают будущее падение прибыли, и как правило, они продолжают оставаться низкими, а акции продолжают падать, поэтому смотреть на P/E тут тоже бесполезно. Например, Gamestop два года назад торговался с P/E<5 и очень нравился некоторым "value" инвесторам. С тех пор падение ускорилось, акции упали в 5 раз и компания стала убыточной. Но в отличие от этапа (1) таких компаний в большинстве случаев действительно стоит избегать, так как дальше будет только хуже.

В такие моменты бывает еще одна ловушка - акции могут торговаться "с дисконтом" к стоимости активов на балансе и снова казаться привлекательными. Но и в этом случае, как правило, ничего хорошего из покупки акций не выйдет, так как балансовая стоимость активов редко отражает их реальную цену и может быть сильно завышена, особенно если активы относятся к падающему бизнесу.

Естественно, это не означает, что нужно покупать только компании на этапе роста - у любого бизнеса есть своя цена, и часто она слишком высокая. Например, мне очень нравится бизнес Shopify и у него отличные перспективы роста, но оценка в 50 годовых выручек (не прибылей!) это too much, каким бы классным не был бизнес. Кроме того, часто у компании может быть несколько продуктов на разном этапе жизненного цикла, в зависимости от динамики которых может меняться оценка всего бизнеса (например, внутри зрелого бизнеса Microsoft живет облачный бизнес Azure, который находится на этапе очень быстрого роста и толкает вверх оценку всей компании).

Ключевой тезис, который можно вывести из этой картинки - при оценке акций важно, в первую очередь, понимать бизнес компании и на каком этапе находятся ее продукты, и только потом смотреть на мультипликаторы - тот же P/E для многих компаний вообще не релевантен. Но часто инвесторы делают наоборот, из-за чего упускают интересные возможности или попадают в "value trap", покупая акции "дешевых" компаний, которые на самом деле стоит избегать.

@long_term_investments

{kind=link}

#LTI_интересное

Недавно вышла новость, что Facebook купил за 400 миллионов долларов стартап Giphy. Это поисковик для "гифок" - анимированных изображений - https://giphy.com/. На первый взгляд эта покупка может показаться бредом - у Giphy почти нет выручки и компания глубоко убыточна. Зачем Facebook заплатил столько денег за непонятный сайт, который даже непонятно как монетизировать?

На самом деле это стратегическая покупка, которая позволит Facebook лучше понимать, что происходит во всем интернете и быстрее отлавливать новые тренды. Дело в том, что Giphy имеет интеграцию с очень многими ресурсами, так как "гифки" очень часто используются молодой аудиторией в любых сервисах, где есть возможности переписки между пользователями. С помощью Gighy Facebook сможет отслеживать, какие приложения и сервисы набирают популярность, и либо покупать их на достаточно ранней стадии, либо копировать их функции в своих продуктах, как уже делал много раз ранее. Кроме того, Gighy имеет интеграцию с другими мессенджерами и соц. сетями, и это также может дать Facebook ценную информацию о прямых конкурентах.

Более того, это уже не первая подобная покупка. Например, в 2013 году Facebook купил Onavo VPN за 200 млн долларов, который позволил ему мониторить траффик большого количества пользователей VPN сервиса. Например, это позволило компании узнать, что тогда еще независимый WhatsApp растет намного быстрее, чем собственный мессенджер Facebook, после чего Facebook купил WhatsApp за рекордную сумму в 19 млрд долларов. Для справки, у WhatsApp тогда почти не было выручки и фактически все за пределами Facebook считали, что цена покупки просто безумна. Но Facebook благодаря Onavo видел цифры, которые не видел остальной рынок: https://www.buzzfeednews.com/article/charliewarzel/why-facebook-bought-whatsapp.

После того, как начали просачиваться обвинения в том, что Facebook "шпионит" за траффиком других сервисов с помощью Onavo, сервис закрыли в прошлом году: https://techcrunch.com/2019/02/21/facebook-removes-onavo/. И вот теперь Facebook придумал новый способ, как мониторить значительную часть активности в интернете купив, казалось бы, безобидный сайт, который позволяет искать "гифки". Возможно, в какой-то момент эту возможность тоже придется прикрыть, но скорее всего Facebook уже успеет с запасом отбить свои инвестиции.

В современном мире данные - самый ценный актив, за который компании готовы платить очень большие деньги, так как они дают значительные конкурентные преимущества. Многие ошибочно считают, что Google и Facebook просто продают рекламу и потенциал роста их бизнеса ограничен, так как они уже заняли на двоих значительную часть текущего рекламного рынка во многих странах, особенно если говорить про онлайн рекламу.

Но на самом деле реклама - это лишь способ монетизации, а суть бизнеса компаний заключается в том, что они владеют огромным количеством информации о нескольких миллиардах людей по всему миру (включая нас с вами), и в какой-то степени даже могут влиять на их решения. Потенциальный рынок такого бизнеса намного больше, чем текущий рынок рекламы.

P.S. Есть базовое правило, что если вы пользуетесь каким-то бесплатным сервисом, на самом деле он обычно все равно зарабатывает на вас, просто не прямым способом. Многие ресурсы делают это "в лоб" показывая рекламу, но существует и большое количество других способов заработать на аудитории.

Например, многие инвесторы в США пользуются Robinhood, который позволяет торговать "без комиссии", а российские им завидуют, так как у нас нет такого сервиса. На самом деле Robinhood продает заявки клиентов хедж-фондам, которые их фронтранят, и часто реальная цена исполнения получается хуже, чем если бы клиент просто заплатил обычную брокерскую комиссию. Так что если в России в какой-то момент появится брокер "без комиссий", не стоит бежать открывать в нем счет.

@long_term_investments

Недавно вышла новость, что Facebook купил за 400 миллионов долларов стартап Giphy. Это поисковик для "гифок" - анимированных изображений - https://giphy.com/. На первый взгляд эта покупка может показаться бредом - у Giphy почти нет выручки и компания глубоко убыточна. Зачем Facebook заплатил столько денег за непонятный сайт, который даже непонятно как монетизировать?

На самом деле это стратегическая покупка, которая позволит Facebook лучше понимать, что происходит во всем интернете и быстрее отлавливать новые тренды. Дело в том, что Giphy имеет интеграцию с очень многими ресурсами, так как "гифки" очень часто используются молодой аудиторией в любых сервисах, где есть возможности переписки между пользователями. С помощью Gighy Facebook сможет отслеживать, какие приложения и сервисы набирают популярность, и либо покупать их на достаточно ранней стадии, либо копировать их функции в своих продуктах, как уже делал много раз ранее. Кроме того, Gighy имеет интеграцию с другими мессенджерами и соц. сетями, и это также может дать Facebook ценную информацию о прямых конкурентах.

Более того, это уже не первая подобная покупка. Например, в 2013 году Facebook купил Onavo VPN за 200 млн долларов, который позволил ему мониторить траффик большого количества пользователей VPN сервиса. Например, это позволило компании узнать, что тогда еще независимый WhatsApp растет намного быстрее, чем собственный мессенджер Facebook, после чего Facebook купил WhatsApp за рекордную сумму в 19 млрд долларов. Для справки, у WhatsApp тогда почти не было выручки и фактически все за пределами Facebook считали, что цена покупки просто безумна. Но Facebook благодаря Onavo видел цифры, которые не видел остальной рынок: https://www.buzzfeednews.com/article/charliewarzel/why-facebook-bought-whatsapp.

После того, как начали просачиваться обвинения в том, что Facebook "шпионит" за траффиком других сервисов с помощью Onavo, сервис закрыли в прошлом году: https://techcrunch.com/2019/02/21/facebook-removes-onavo/. И вот теперь Facebook придумал новый способ, как мониторить значительную часть активности в интернете купив, казалось бы, безобидный сайт, который позволяет искать "гифки". Возможно, в какой-то момент эту возможность тоже придется прикрыть, но скорее всего Facebook уже успеет с запасом отбить свои инвестиции.

В современном мире данные - самый ценный актив, за который компании готовы платить очень большие деньги, так как они дают значительные конкурентные преимущества. Многие ошибочно считают, что Google и Facebook просто продают рекламу и потенциал роста их бизнеса ограничен, так как они уже заняли на двоих значительную часть текущего рекламного рынка во многих странах, особенно если говорить про онлайн рекламу.

Но на самом деле реклама - это лишь способ монетизации, а суть бизнеса компаний заключается в том, что они владеют огромным количеством информации о нескольких миллиардах людей по всему миру (включая нас с вами), и в какой-то степени даже могут влиять на их решения. Потенциальный рынок такого бизнеса намного больше, чем текущий рынок рекламы.

P.S. Есть базовое правило, что если вы пользуетесь каким-то бесплатным сервисом, на самом деле он обычно все равно зарабатывает на вас, просто не прямым способом. Многие ресурсы делают это "в лоб" показывая рекламу, но существует и большое количество других способов заработать на аудитории.

Например, многие инвесторы в США пользуются Robinhood, который позволяет торговать "без комиссии", а российские им завидуют, так как у нас нет такого сервиса. На самом деле Robinhood продает заявки клиентов хедж-фондам, которые их фронтранят, и часто реальная цена исполнения получается хуже, чем если бы клиент просто заплатил обычную брокерскую комиссию. Так что если в России в какой-то момент появится брокер "без комиссий", не стоит бежать открывать в нем счет.

@long_term_investments

GIPHY

GIPHY - Be Animated

GIPHY is the platform that animates your world. Find the GIFs, Clips, and Stickers that make your conversations more positive, more expressive, and more you.

#LTI_конкурс

Опубликован новый материал от подписчика, который участвует в конкурсе на лучшую аналитику. Евгений Кузнецов проанализировал американскую технологическую компанию Applied Materials. Акции компании торгуются на Nasdaq и доступны на СПб бирже.

Материал доступен для подписчиков сайта:

https://longterminvestments.ru/applied-materials-analysis/

Напоминаю, что в конкурсе может принять участие любой желающий. Можно также участвовать несколько раз - Евгений публикует уже второй материал, например. Авторы трех лучших материалов по итогам голосования подписчиков сайта получат денежные призы (5000, 3000 и 2000 рублей за 1/2/3 место), все участники получат бонусную подписку на сайт на один месяц. Полные правила конкурса здесь: https://longterminvestments.ru/competition-april-2020/

Конкурс продлится до конца мая, если вы хотите принять участие, напишите мне в личные сообщения - еще можно успеть опубликовать свой материал и принять участие.

@long_term_investments

Опубликован новый материал от подписчика, который участвует в конкурсе на лучшую аналитику. Евгений Кузнецов проанализировал американскую технологическую компанию Applied Materials. Акции компании торгуются на Nasdaq и доступны на СПб бирже.

Материал доступен для подписчиков сайта:

https://longterminvestments.ru/applied-materials-analysis/

Напоминаю, что в конкурсе может принять участие любой желающий. Можно также участвовать несколько раз - Евгений публикует уже второй материал, например. Авторы трех лучших материалов по итогам голосования подписчиков сайта получат денежные призы (5000, 3000 и 2000 рублей за 1/2/3 место), все участники получат бонусную подписку на сайт на один месяц. Полные правила конкурса здесь: https://longterminvestments.ru/competition-april-2020/

Конкурс продлится до конца мая, если вы хотите принять участие, напишите мне в личные сообщения - еще можно успеть опубликовать свой материал и принять участие.

@long_term_investments

Long Term Investments

Анализ Applied Materials

Анализ американской технологической компании от подписчика Евгения Кузнецова Материал участвует в конкурсе на лучшую аналитику

{kind=link}

#LTI_IPO

Закрыл позицию в IPO по окончании локапа. Прибыль составила 82% в долларах с учетом комиссий за 3 месяца. Я фиксировал прибыль шортом еще в марте при падении рынков, без шорта прибыль составила бы 112%. Позиция была небольшой из-за низкой аллокации (5%), но в любом случае приятный результат.

Как всегда, делаю анализ и апдейты публичными после закрытия позиции: https://longterminvestments.ru/ipo-revolution-medicines/

Обновленная статистика по всем закрытым IPO на картинке и всегда доступна на сайте в соответствующем разделе: https://longterminvestments.ru/ipo/

P.S. Завтра вечером закрывается прием заявок на участив в новом IPO SelectQuote, как всегда сделаю и опубликую обзор и свое мнение.

@long_term_investments

Закрыл позицию в IPO по окончании локапа. Прибыль составила 82% в долларах с учетом комиссий за 3 месяца. Я фиксировал прибыль шортом еще в марте при падении рынков, без шорта прибыль составила бы 112%. Позиция была небольшой из-за низкой аллокации (5%), но в любом случае приятный результат.

Как всегда, делаю анализ и апдейты публичными после закрытия позиции: https://longterminvestments.ru/ipo-revolution-medicines/

Обновленная статистика по всем закрытым IPO на картинке и всегда доступна на сайте в соответствующем разделе: https://longterminvestments.ru/ipo/

P.S. Завтра вечером закрывается прием заявок на участив в новом IPO SelectQuote, как всегда сделаю и опубликую обзор и свое мнение.

@long_term_investments

{kind=link}

#LTI_интересное

Один из секторов, который в наибольшей степени выиграл от коронавируса - электронная коммерция. Например, в США доля онлайн продаж в общей розничной торговле всего за два месяца выросла с 16% до 27%. Для сравнения, за последние 10 лет средний рост доли E-commerce составлял всего 1% в год.

Ранее большинство аналитических агентств прогнозировало, что доля электронной коммерции в общем обороте розничной торговли достигнет таких значений только после 2025 года. Исходя из этого по многим компаниям в сфере розничной торговли аналитики строили прогнозы, что показатели компаний с фокусом на продажи онлайн будут плавно расти, в то время как традиционный оффлайн ритейл будет постепенно снижаться.

Сейчас весь сектор фактически телепортировался на 5+ лет вперед за считанные недели, а часть значительная оффлайн ритейла и вовсе временно ушла с рынка. Очевидно, что текущую ситуацию некорректно брать за основу и экстраполировать от нее какие-то тренды. Но в то же время за несколько месяцев карантинов и ограничений многие потребители поменяют свои привычки и в ближайшие годы стоит ожидать более быстрого перехода в онлайн, чем планировалось ранее.

От этой ситуации, естественно, выигрывают компании, которые самостоятельно продают товары онлайн и/или предоставляют для этого платформу. Если говорить про американский рынок, это в первую очередь Amazon. Я держу акции в портфеле с апреля прошлого года и за это время они выросли на 30% (в долларах), что значительно больше индекса Nasdaq (20%) и особенно индекса S&P 500 (1%).

Скоро планирую сделать большой апдейт и детально рассмотреть каждое направление бизнеса компании (Amazon - намного больше, чем просто онлайн торговля, один только облачный сервис AWS могу бы стоить на текущем рынке 500+ млрд долларов, если бы был независимой компанией).

А пока можно изучить анализ годовой давности, после которого я купил акции. Оценки некоторых сегментов бизнеса за прошедший год значительно изменились, но их структура осталась прежней, поэтому анализ по-прежнему актуален. К тому же это самый полный и детальный обзор компании из всего, что я встречал на русском языке.

Статья на сайте с открытым доступом: https://longterminvestments.ru/idea-amazon/

@long_term_investments

Один из секторов, который в наибольшей степени выиграл от коронавируса - электронная коммерция. Например, в США доля онлайн продаж в общей розничной торговле всего за два месяца выросла с 16% до 27%. Для сравнения, за последние 10 лет средний рост доли E-commerce составлял всего 1% в год.

Ранее большинство аналитических агентств прогнозировало, что доля электронной коммерции в общем обороте розничной торговли достигнет таких значений только после 2025 года. Исходя из этого по многим компаниям в сфере розничной торговли аналитики строили прогнозы, что показатели компаний с фокусом на продажи онлайн будут плавно расти, в то время как традиционный оффлайн ритейл будет постепенно снижаться.

Сейчас весь сектор фактически телепортировался на 5+ лет вперед за считанные недели, а часть значительная оффлайн ритейла и вовсе временно ушла с рынка. Очевидно, что текущую ситуацию некорректно брать за основу и экстраполировать от нее какие-то тренды. Но в то же время за несколько месяцев карантинов и ограничений многие потребители поменяют свои привычки и в ближайшие годы стоит ожидать более быстрого перехода в онлайн, чем планировалось ранее.

От этой ситуации, естественно, выигрывают компании, которые самостоятельно продают товары онлайн и/или предоставляют для этого платформу. Если говорить про американский рынок, это в первую очередь Amazon. Я держу акции в портфеле с апреля прошлого года и за это время они выросли на 30% (в долларах), что значительно больше индекса Nasdaq (20%) и особенно индекса S&P 500 (1%).

Скоро планирую сделать большой апдейт и детально рассмотреть каждое направление бизнеса компании (Amazon - намного больше, чем просто онлайн торговля, один только облачный сервис AWS могу бы стоить на текущем рынке 500+ млрд долларов, если бы был независимой компанией).

А пока можно изучить анализ годовой давности, после которого я купил акции. Оценки некоторых сегментов бизнеса за прошедший год значительно изменились, но их структура осталась прежней, поэтому анализ по-прежнему актуален. К тому же это самый полный и детальный обзор компании из всего, что я встречал на русском языке.

Статья на сайте с открытым доступом: https://longterminvestments.ru/idea-amazon/

@long_term_investments

{kind=link}

#LTI_IPO

Сегодня заканчивается прием заявок на два IPO во Фридом Финанс.

Сделал обзор по обоим, буду участвовать в одном из двух:

1) Inari Medical (NARI): https://longterminvestments.ru/ipo-inari-medical/

2) SelectQuote (SLQT): https://longterminvestments.ru/ipo-selectquote/

По IPO SelectQuote нестандартный дедлайн для подачи заявок во Фридом Финансе - до 12:00 по Москве. По Inari Medical как обычно до 20:00.

P.S. в исходном посте перепутал дедлайны по SLQT и NARI, скорректировал.

@long_term_investments

Сегодня заканчивается прием заявок на два IPO во Фридом Финанс.

Сделал обзор по обоим, буду участвовать в одном из двух:

1) Inari Medical (NARI): https://longterminvestments.ru/ipo-inari-medical/

2) SelectQuote (SLQT): https://longterminvestments.ru/ipo-selectquote/

По IPO SelectQuote нестандартный дедлайн для подачи заявок во Фридом Финансе - до 12:00 по Москве. По Inari Medical как обычно до 20:00.

P.S. в исходном посте перепутал дедлайны по SLQT и NARI, скорректировал.

@long_term_investments

Long Term Investments

IPO Inari Medical

Американский производитель медицинских девайсов Дата IPO: 15.05.2020

#LTI_ideas

Закрыл инвестиционную идею №7 на сайте, в этот раз вышел убыток -27%. Идея заключалась в покупке акций производителя графитовых электродов Graftech (тикер EAF). Графитовые электроды используются на металлургических производствах. Graftech стоил очень дешево (P/E 4-5, FCF yield около 20%). Кроме того, дополнением к покупке акций была продажа опционов на акции компании, которые имели огромные премии - до 7-8% в месяц.

Ключевым моментов в идее было то, что у Graftech был очень стабильный денежный поток на 3 года вперед из-за того, что компания продавала продукцию по долгосрочным контрактам с высокими ценами. Но ситуация с коронавирусом внесла свои коррективы - многие клиенты компании попали в сложное финансовое положение и начались пересмотры контрактов (а рыночная цена продукции сейчас кратно ниже, чем в контрактах). Несмотря на сильное падение акции и полученный убыток по позиции риски в бизнесе, на мой взгляд, выросли еще сильнее, поэтому решил продать акции закрыть идею.

Как всегда, после закрытия идеи делаю ее публично доступной: https://longterminvestments.ru/idea7/

@long_term_investments

Закрыл инвестиционную идею №7 на сайте, в этот раз вышел убыток -27%. Идея заключалась в покупке акций производителя графитовых электродов Graftech (тикер EAF). Графитовые электроды используются на металлургических производствах. Graftech стоил очень дешево (P/E 4-5, FCF yield около 20%). Кроме того, дополнением к покупке акций была продажа опционов на акции компании, которые имели огромные премии - до 7-8% в месяц.

Ключевым моментов в идее было то, что у Graftech был очень стабильный денежный поток на 3 года вперед из-за того, что компания продавала продукцию по долгосрочным контрактам с высокими ценами. Но ситуация с коронавирусом внесла свои коррективы - многие клиенты компании попали в сложное финансовое положение и начались пересмотры контрактов (а рыночная цена продукции сейчас кратно ниже, чем в контрактах). Несмотря на сильное падение акции и полученный убыток по позиции риски в бизнесе, на мой взгляд, выросли еще сильнее, поэтому решил продать акции закрыть идею.

Как всегда, после закрытия идеи делаю ее публично доступной: https://longterminvestments.ru/idea7/

@long_term_investments

Long Term Investments

Инвестиционная идея №7 – закрыта

Закрыта 21.05.20 с убытков 27%

#LTI_конкурс

Опубликован новый материал от подписчика, который участвует в конкурсе на лучшую аналитику. Вячеслав Бучков проанализировал облигации американского ритейлера Macy's, которые торгуются с большим дисконтом к номиналу. Облигации можно купить через Interactive Brokers.

Материал доступен для подписчиков сайта:

https://longterminvestments.ru/macys-bonds-analysis/

Напоминаю, что в конкурсе может принять участие любой желающий. Авторы трех лучших материалов по итогам голосования подписчиков сайта получат денежные призы (5000, 3000 и 2000 рублей за 1/2/3 место), все участники получат бонусную подписку на сайт на один месяц. Полные правила конкурса здесь: https://longterminvestments.ru/competition-april-2020/

Конкурс продлится до конца мая, если вы хотите принять участие, напишите мне в личные сообщения - еще можно успеть опубликовать свой материал и принять участие.

@long_term_investments

Опубликован новый материал от подписчика, который участвует в конкурсе на лучшую аналитику. Вячеслав Бучков проанализировал облигации американского ритейлера Macy's, которые торгуются с большим дисконтом к номиналу. Облигации можно купить через Interactive Brokers.

Материал доступен для подписчиков сайта:

https://longterminvestments.ru/macys-bonds-analysis/

Напоминаю, что в конкурсе может принять участие любой желающий. Авторы трех лучших материалов по итогам голосования подписчиков сайта получат денежные призы (5000, 3000 и 2000 рублей за 1/2/3 место), все участники получат бонусную подписку на сайт на один месяц. Полные правила конкурса здесь: https://longterminvestments.ru/competition-april-2020/

Конкурс продлится до конца мая, если вы хотите принять участие, напишите мне в личные сообщения - еще можно успеть опубликовать свой материал и принять участие.

@long_term_investments

Long Term Investments

Облигации Macy’s: хуже, чем плохо, но лучше, чем думает рынок

Анализ облигаций американского ритейлера Macy's от подписчика Вячеслава Бучкова Материал участвует в конкурсе на лучшую аналитику

#LTI_IPO

В пятницу состоялось IPO Inari Medical, в котором принял участие. Писал в обзоре, что считаю IPO одним из самых интересных за последнее время и выделил для подачи заявки весь лимит, который сейчас отвожу для участия в IPO.

Акции выросли на 123% в первый день торгов (118% с учетом комиссии). Правда аллокация, как это бывает в успешных IPO, совсем низкая, в моем случае всего 3%, поэтому в абсолюте не очень большая сумма.

Короткий апдейт: https://longterminvestments.ru/ipo-inari-medical/

P.S. На выходных будет много апдейтов, буду их постепенно публиковать сегодня-завтра.

@long_term_investments

В пятницу состоялось IPO Inari Medical, в котором принял участие. Писал в обзоре, что считаю IPO одним из самых интересных за последнее время и выделил для подачи заявки весь лимит, который сейчас отвожу для участия в IPO.

Акции выросли на 123% в первый день торгов (118% с учетом комиссии). Правда аллокация, как это бывает в успешных IPO, совсем низкая, в моем случае всего 3%, поэтому в абсолюте не очень большая сумма.

Короткий апдейт: https://longterminvestments.ru/ipo-inari-medical/

P.S. На выходных будет много апдейтов, буду их постепенно публиковать сегодня-завтра.

@long_term_investments

Long Term Investments

IPO Inari Medical

Американский производитель медицинских девайсов Дата IPO: 15.05.2020

#LTI_ideas

Решил закрыть позицию в Nvidia. В первый раз покупал акции в августе 2018 года и затем докупал на падении, когда в бизнесе Nvidia был временный спад. Продавал тоже частями в этом году, остаток акций продам во вторник (в понедельник в США выходной).

Для статистики фиксирую доходность 33% от первой покупки до последней продажи, по факту она значительно больше, так как средняя была намного ниже первой цены покупки. S&P 500 сейчас находится на уровне августа 2018 года.

Мне очень нравится бизнес Nvidia и я считаю что у него отличный потенциал для долгосрочного роста, но у любого бизнеса есть своя цена и компания стоит уже очень дорого - 53 EBITDA, 67 прибылей и 18 выручек. Буду рад снова купить акции компании, если оценка станет более умеренной.

Я изначально публично описывал идею, как всегда после закрытия делаю публичной всю историю апдейтов: https://longterminvestments.ru/idea-nvidia/

@long_term_investments

Решил закрыть позицию в Nvidia. В первый раз покупал акции в августе 2018 года и затем докупал на падении, когда в бизнесе Nvidia был временный спад. Продавал тоже частями в этом году, остаток акций продам во вторник (в понедельник в США выходной).

Для статистики фиксирую доходность 33% от первой покупки до последней продажи, по факту она значительно больше, так как средняя была намного ниже первой цены покупки. S&P 500 сейчас находится на уровне августа 2018 года.

Мне очень нравится бизнес Nvidia и я считаю что у него отличный потенциал для долгосрочного роста, но у любого бизнеса есть своя цена и компания стоит уже очень дорого - 53 EBITDA, 67 прибылей и 18 выручек. Буду рад снова купить акции компании, если оценка станет более умеренной.

Я изначально публично описывал идею, как всегда после закрытия делаю публичной всю историю апдейтов: https://longterminvestments.ru/idea-nvidia/

@long_term_investments

Long Term Investments

Инвестиционная идея - Nvidia - закрыта

Идея закрыта 23.05.20 с общей прибылью 33% (16% годовых)

#LTI_ideas

По двум компаниям в портфеле вышли отчеты на этой неделе. Сделал апдейт по обоим идеям:

Alibaba: https://longterminvestments.ru/idea-alibaba/

Идея №8: https://longterminvestments.ru/idea8/

Там же написал свои мысли по поводу возможных ограничений для китайских компаний на американских биржах, которые начали обсуждаться в последнее время.

@long_term_investments

По двум компаниям в портфеле вышли отчеты на этой неделе. Сделал апдейт по обоим идеям:

Alibaba: https://longterminvestments.ru/idea-alibaba/

Идея №8: https://longterminvestments.ru/idea8/

Там же написал свои мысли по поводу возможных ограничений для китайских компаний на американских биржах, которые начали обсуждаться в последнее время.

@long_term_investments

Long Term Investments

Инвестиционная идея – Alibaba – закрыта

Бизнес Alibaba развивается огромными темпами и имеет большой потенциал для дальнейшего роста

#LTI_ideas

Сделал детальный разбор Amazon и оценил каждый сегмент бизнеса компании: https://longterminvestments.ru/amazon-analysis-may-2020/

Пост разбил на две части:

1) Отдельно оценил бизнес, связанный с электронной коммерцией и небольшой сегмент оффлайн ритейла - эта часть доступна публично

2) Далее оценил остальные сегменты бизнеса Amazon и сделал общую оценку компании и выводы, насколько сейчас интересны ее акции - эта часть доступна для подписчиков

Также сделал небольшой апдейт к идее по Amazon: https://longterminvestments.ru/idea-amazon/

#LTI_AMZN

@long_term_investments

Сделал детальный разбор Amazon и оценил каждый сегмент бизнеса компании: https://longterminvestments.ru/amazon-analysis-may-2020/

Пост разбил на две части:

1) Отдельно оценил бизнес, связанный с электронной коммерцией и небольшой сегмент оффлайн ритейла - эта часть доступна публично

2) Далее оценил остальные сегменты бизнеса Amazon и сделал общую оценку компании и выводы, насколько сейчас интересны ее акции - эта часть доступна для подписчиков

Также сделал небольшой апдейт к идее по Amazon: https://longterminvestments.ru/idea-amazon/

#LTI_AMZN

@long_term_investments

Long Term Investments

Оценка Amazon май 2020

Детальный разбор Amazon с оценкой каждого сегмента бизнеса компании Разбираемся, насколько акции интересны по текущей цене

#LTI_ideas

Новая долгосрочная идея на американском рынке - покупка акций технологической компании, бизнес которой локально пострадал из-за ситуации с коронавирусом, но, на мой взгляд, имеет отличный потенциал для долгосрочного роста.

Акции торгуются на NYSE и СПб бирже. Описание идеи (доступно для подписчиков): https://longterminvestments.ru/idea20/

@long_term_investments

Новая долгосрочная идея на американском рынке - покупка акций технологической компании, бизнес которой локально пострадал из-за ситуации с коронавирусом, но, на мой взгляд, имеет отличный потенциал для долгосрочного роста.

Акции торгуются на NYSE и СПб бирже. Описание идеи (доступно для подписчиков): https://longterminvestments.ru/idea20/

@long_term_investments

Long Term Investments

Инвестиционная идея №20 – Pinterest – закрыта

Долгосрочная идея на американском рынке в акции, доступные на СПб бирже

#LTI_интересное

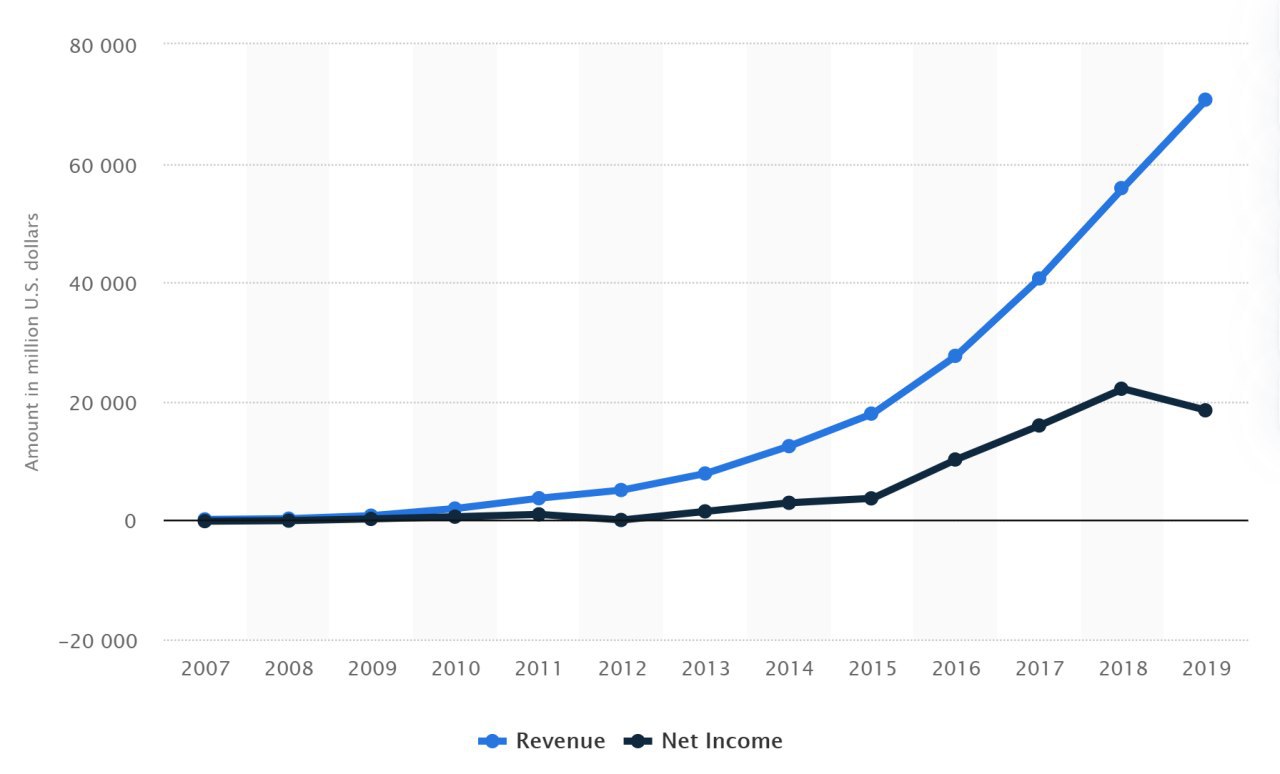

Немногие знают, что Microsoft был акционером Facebook в течение 10 лет - с 2007 по 2017 год. В 2007 году Microsoft инвестировал в Facebook 240 миллионов долларов по оценке 15 миллиардов долларов (т.е. владел 1.6% компании). Тогда Facebook был еще непубличной компанией. Спустя 10 лет оценка Facebook выросла до 500 миллиардов долларов, а Microsoft продал свою долю за 5.8 миллиардов долларов, получив доходность х24 за 10 лет.

Интересно, что Microsoft не просто так инвестировал в Facebook, его ключевой целью было не допустить, чтобы растущую социальную сеть купил Google. Одним из условий сделки было то, что Facebook должен был уведомить Microsoft при получении предложения о покупке от Google. При этом сам Microsoft чуть позже предложил купить Facebook за 24 миллиарда долларов, но Цукерберг отказался (как и от всех предыдущих предложений). А еще спустя несколько лет Microsoft все таки купил себе социальную сеть, но уже другую - LinkedIn.

Еще интереснее посмотреть на то, как инвесторы оценивали Facebook в течение этого периода времени:

2007 год:

- Оценка 15 млрд долларов

- 50 миллионов пользователей (DAU)

- Выручка 153 млн долларов

- FCF 11 млн долларов

В то время инвесторы были готовы платить за Facebook почти 100 годовых выручек и 1400 годовых FCF, это даже дороже, чем сейчас стоит Zoom. Откуда такая огромная оценка? Бизнес Facebook рос в то время просто безумными темпами - на 220% в год.

2009 год, после финансового кризиса:

- Оценка упала до 10 млрд долларов

- 185 миллионов пользователей (DAU)

- Выручка 777 млн долларов

- FCF 122 млн долларов

Мультипликаторы сильно упали, но все еще высокие по меркам большинства бизнесов 13 годовых выручек и 80 FCF. В 2008 году рост бизнеса Facebook замедлился "всего" до 78%, но в 2009 снова начал расти огромными темпами, +185%.

2012 год, IPO:

- Оценка 104 миллиарда долларов

- 483 миллиона пользователей (DAU)

- Выручка 3.7 млрд долларов

- FCF 943 млн долларов

В 2011 году бизнес вырос на 88% (очень много для бизнеса такого масштаба), оценка бизнеса снова стала очень высокой - 30 годовых выручек и 100+ FCF. Но в 2012 рост резко замедлился до 37%, из-за чего в моменте акции упали на 50% и спустя год после IPO все еще стоили дешевле цены выхода на биржу.

Сейчас:

- Капитализация 660 млрд долларов

- 1.7 млрд пользователей (DAU)

- Выручка 73 млрд долларов

- FCF 23 млрд долларов

Facebook торгуется с P/S = 9 и P/FCF = 28 и до ситуации с коронавирусом рос на 24% год к году.

С 2007 по 2019 год выручка Facebook выросла в 500 раз, а FCF в 2000 раз. Стоимость компании при этом увеличилась "всего" в 44 раза, т.е. инвесторы получили доходность 37% годовых. Это канонический пример инвестиций в компанию роста - бизнес так сильно вырос за это время, что компенсировал космическую оценку бизнеса на ранних этапах и инвесторы получили отличную доходность. На графике динамика выручки и прибыли Facebook с 2007 года.

P.S. Последняя идея на сайте (№20), которую вчера опубликовал, имеет довольно много общего с Facebook в 2009 году - хотя на рост бизнеса в десятки/сотни раз я не рассчитываю, думаю в ближайшие несколько лет есть хороший потенциал: https://longterminvestments.ru/idea20/

@long_term_investments

Немногие знают, что Microsoft был акционером Facebook в течение 10 лет - с 2007 по 2017 год. В 2007 году Microsoft инвестировал в Facebook 240 миллионов долларов по оценке 15 миллиардов долларов (т.е. владел 1.6% компании). Тогда Facebook был еще непубличной компанией. Спустя 10 лет оценка Facebook выросла до 500 миллиардов долларов, а Microsoft продал свою долю за 5.8 миллиардов долларов, получив доходность х24 за 10 лет.

Интересно, что Microsoft не просто так инвестировал в Facebook, его ключевой целью было не допустить, чтобы растущую социальную сеть купил Google. Одним из условий сделки было то, что Facebook должен был уведомить Microsoft при получении предложения о покупке от Google. При этом сам Microsoft чуть позже предложил купить Facebook за 24 миллиарда долларов, но Цукерберг отказался (как и от всех предыдущих предложений). А еще спустя несколько лет Microsoft все таки купил себе социальную сеть, но уже другую - LinkedIn.

Еще интереснее посмотреть на то, как инвесторы оценивали Facebook в течение этого периода времени:

2007 год:

- Оценка 15 млрд долларов

- 50 миллионов пользователей (DAU)

- Выручка 153 млн долларов

- FCF 11 млн долларов

В то время инвесторы были готовы платить за Facebook почти 100 годовых выручек и 1400 годовых FCF, это даже дороже, чем сейчас стоит Zoom. Откуда такая огромная оценка? Бизнес Facebook рос в то время просто безумными темпами - на 220% в год.

2009 год, после финансового кризиса:

- Оценка упала до 10 млрд долларов

- 185 миллионов пользователей (DAU)

- Выручка 777 млн долларов

- FCF 122 млн долларов

Мультипликаторы сильно упали, но все еще высокие по меркам большинства бизнесов 13 годовых выручек и 80 FCF. В 2008 году рост бизнеса Facebook замедлился "всего" до 78%, но в 2009 снова начал расти огромными темпами, +185%.

2012 год, IPO:

- Оценка 104 миллиарда долларов

- 483 миллиона пользователей (DAU)

- Выручка 3.7 млрд долларов

- FCF 943 млн долларов

В 2011 году бизнес вырос на 88% (очень много для бизнеса такого масштаба), оценка бизнеса снова стала очень высокой - 30 годовых выручек и 100+ FCF. Но в 2012 рост резко замедлился до 37%, из-за чего в моменте акции упали на 50% и спустя год после IPO все еще стоили дешевле цены выхода на биржу.

Сейчас:

- Капитализация 660 млрд долларов

- 1.7 млрд пользователей (DAU)

- Выручка 73 млрд долларов

- FCF 23 млрд долларов

Facebook торгуется с P/S = 9 и P/FCF = 28 и до ситуации с коронавирусом рос на 24% год к году.

С 2007 по 2019 год выручка Facebook выросла в 500 раз, а FCF в 2000 раз. Стоимость компании при этом увеличилась "всего" в 44 раза, т.е. инвесторы получили доходность 37% годовых. Это канонический пример инвестиций в компанию роста - бизнес так сильно вырос за это время, что компенсировал космическую оценку бизнеса на ранних этапах и инвесторы получили отличную доходность. На графике динамика выручки и прибыли Facebook с 2007 года.

P.S. Последняя идея на сайте (№20), которую вчера опубликовал, имеет довольно много общего с Facebook в 2009 году - хотя на рост бизнеса в десятки/сотни раз я не рассчитываю, думаю в ближайшие несколько лет есть хороший потенциал: https://longterminvestments.ru/idea20/

@long_term_investments

{kind=link}

#LTI_вебинар

14 июня (воскресенье) в 12:00 по Москве проведу вебинар по американскому рынку на платформе 2Stocks: https://2stocks.ru/2.0/webinars/us-market-2020-lti?utm_source=lti-tg

На американском рынке в 2020 году за несколько месяцев случилось больше событий, чем обычно происходит за многие годы. Самый быстрый обвал в истории. Самое быстрое восстановление. Самая высокая безработица в США со времен Великой депрессии и прогноз падения ВВП на 20-30%. Самые масштабные стимулирующие меры от государства, не имеющие прецедентов.

Сложно найти исторические аналоги, когда ситуация на рынках была бы настолько неопределенной, как сейчас. Ожидания инвесторов варьируются от обвала индексов и новых минимумов до продолжения ралли и исторических максимумов, от дефляции до гиперинфляции в экономике, от возвращения к нормальной жизни через несколько месяцев до прогнозов, что мир уже не будет прежним.

Делать конкретные прогнозы в текущей ситуации сложно и, в целом, достаточно бессмысленно, так как слишком много неизвестных. Но можно проанализировать, что уже произошло и как это повлияло на экономику и бизнес компаний, а также оценить возможные варианты развития событий в будущем. Этому и будет посвящен вебинар.

В программе вебинара:

1) Что происходит в экономике в США и в мире;

2) Как коронавирус повлиял на бизнес компаний в разных секторах — кто выиграл и проиграл;

3) Как могут развиваться события в дальнейшем в различных сценариях;

4) Какие активы и инструменты могут быть интересны в зависимости от развития ситуации;

5) Актуальные идеи и стратегии на американском рынке;

6) Q&A-сессия.

По традиции участникам вебинара в качестве бонуса начислю неделю дополнительного доступа ко всем материалам сайта Long Term Investments - для этого нужно написать мне в личные сообщения или на почту [email protected].

Регистрация на вебинар по ссылке: https://2stocks.ru/2.0/webinars/us-market-2020-lti?utm_source=lti-tg

@long_term_investments

14 июня (воскресенье) в 12:00 по Москве проведу вебинар по американскому рынку на платформе 2Stocks: https://2stocks.ru/2.0/webinars/us-market-2020-lti?utm_source=lti-tg

На американском рынке в 2020 году за несколько месяцев случилось больше событий, чем обычно происходит за многие годы. Самый быстрый обвал в истории. Самое быстрое восстановление. Самая высокая безработица в США со времен Великой депрессии и прогноз падения ВВП на 20-30%. Самые масштабные стимулирующие меры от государства, не имеющие прецедентов.

Сложно найти исторические аналоги, когда ситуация на рынках была бы настолько неопределенной, как сейчас. Ожидания инвесторов варьируются от обвала индексов и новых минимумов до продолжения ралли и исторических максимумов, от дефляции до гиперинфляции в экономике, от возвращения к нормальной жизни через несколько месяцев до прогнозов, что мир уже не будет прежним.

Делать конкретные прогнозы в текущей ситуации сложно и, в целом, достаточно бессмысленно, так как слишком много неизвестных. Но можно проанализировать, что уже произошло и как это повлияло на экономику и бизнес компаний, а также оценить возможные варианты развития событий в будущем. Этому и будет посвящен вебинар.

В программе вебинара:

1) Что происходит в экономике в США и в мире;

2) Как коронавирус повлиял на бизнес компаний в разных секторах — кто выиграл и проиграл;

3) Как могут развиваться события в дальнейшем в различных сценариях;

4) Какие активы и инструменты могут быть интересны в зависимости от развития ситуации;

5) Актуальные идеи и стратегии на американском рынке;

6) Q&A-сессия.

По традиции участникам вебинара в качестве бонуса начислю неделю дополнительного доступа ко всем материалам сайта Long Term Investments - для этого нужно написать мне в личные сообщения или на почту [email protected].

Регистрация на вебинар по ссылке: https://2stocks.ru/2.0/webinars/us-market-2020-lti?utm_source=lti-tg

@long_term_investments

{kind=link}

#LTI_ideas

Новая идея на сайте, №21: https://longterminvestments.ru/idea21/

Это покупка акций фонда, который торгуется с большим дисконтом к стоимости ликвидных активов (имеющих четкую рыночную оценку). Идею можно отыграть как арбитраж с низкими рисками (есть похожий фонд, который торгуется с премией к акции из идеи), либо как чистый лонг (больше апсайд и выше риски).

Идея краткосрочно-среднесрочная (ожидаю снижение дисконта на интервале несколько месяцев). В прошлом году уже была похожая идея - тогда получилась доходность 12% за 2 месяца. Для реализации идеи нужен счет в Interactive Brokers.

@long_term_investments

Новая идея на сайте, №21: https://longterminvestments.ru/idea21/

Это покупка акций фонда, который торгуется с большим дисконтом к стоимости ликвидных активов (имеющих четкую рыночную оценку). Идею можно отыграть как арбитраж с низкими рисками (есть похожий фонд, который торгуется с премией к акции из идеи), либо как чистый лонг (больше апсайд и выше риски).

Идея краткосрочно-среднесрочная (ожидаю снижение дисконта на интервале несколько месяцев). В прошлом году уже была похожая идея - тогда получилась доходность 12% за 2 месяца. Для реализации идеи нужен счет в Interactive Brokers.

@long_term_investments

Long Term Investments

Инвестиционная идея №21 - закрыта

Покупка акций фонда со значительным дисконтом к активам