#валютная_правда

Коллеги сообщают: Точка и Финам предлагают клиентам срочно продать валюту. При этом в случае Точки ЦБ сревгировал мгновенно и всё опроверг.

Даже если это ни на чем не основанные панические атаки, они весьма характерны и отражают настроения приличной части инвесторов.

Коллеги сообщают: Точка и Финам предлагают клиентам срочно продать валюту. При этом в случае Точки ЦБ сревгировал мгновенно и всё опроверг.

Даже если это ни на чем не основанные панические атаки, они весьма характерны и отражают настроения приличной части инвесторов.

Telegram

MarketOverview

● Ситуация срочная. Возможно, завтра биржа остановит торговлю долларами. То есть с ними ничего нельзя будет сделать: они могут на много лет застрять на счете и обесцениться. Беспокоюсь, что вас это может коснуться, так как на вашем счете есть доллары. Советуем…

#партизанская_макроаналитика

Осмысляя новые в меру пессимистичные прогнозы ЦБ о падении ВВП и высокой инфляции, решил подставить их в уравнение количественной теории денег и проверить на сходимость.

Напомню, уравнение количественной теории денег - МV=PQ

или если проще: М2 * V (скорость оборота денег) = номинальный ВВП.

В 2021 году было так М2 (среднегодовая) = 62,3 трлн. руб., Номинальный ВВП - 141 трлн. скорость оборота денег - 2,101

Теперь по 2022 году.

по данным ЦБ М2 на 01.07.2022 = 69,6 трлн. руб. то есть за полгода рост на 3,6%. Что наверное можно принять за среднегодовую М2 - как раз за оставшиеся полгода #рублятизация обеспечит как минимум еще на 3-3,5 трлн. руб. и к конце года М2 выйдет на 72,5-73 трлн. руб.

Соответственно, чтобы вписаться в рамки ЦБ-шного же прогноза, нужно чтобы номинальный ВВП вырос примерно на ту же величину и это при условии, что денег печатать больше не будут (хотя идущая полным ходом

Но при прогнозной вилке спада реального ВВП на 4-6% и инфляции в 13-15% такого показателя достичь не получается. Приходится снижать скорость оборота денег до 2,074, хотя при росте инфляции оборот денег, напротив, должен немного ускоряться.

Что все это означает?

Вариант 1: ЦБ во втором полугодии начнет сокращать М2 и спровоцирует углубление кризиса

Вариант 2: инфляция будет выше, чем думает ЦБ.

Вариант3: ЦБ просто налажал с прогнозом. Вернее всего, посчитали нормально, но потом начальство поправило цифры в угоду политическим соображениям и биться перестало.

Для справки - грузооборот на транспорте за полгода упал на 0,6%, а на ж/д транспорте - на 2,8%. Как по мне это и есть "вилка" снижения реального ВВП. И если подставить данные значения в расчеты, то все начинает сходиться.

У меня пары ВВП/Инфляция при среднегодовой М2 69,6 трлн. руб. и неизменной скорости оборота денег получаются такие:

При инфляции 12% спад ВВП составит 0,14%, то есть считай нулевой рост;

При инфляции 15% спад ВВП составит 2,75%

В общем ж/д транспорт как индикатор реального ВВП довольно точен))

Осмысляя новые в меру пессимистичные прогнозы ЦБ о падении ВВП и высокой инфляции, решил подставить их в уравнение количественной теории денег и проверить на сходимость.

Напомню, уравнение количественной теории денег - МV=PQ

или если проще: М2 * V (скорость оборота денег) = номинальный ВВП.

В 2021 году было так М2 (среднегодовая) = 62,3 трлн. руб., Номинальный ВВП - 141 трлн. скорость оборота денег - 2,101

Теперь по 2022 году.

по данным ЦБ М2 на 01.07.2022 = 69,6 трлн. руб. то есть за полгода рост на 3,6%. Что наверное можно принять за среднегодовую М2 - как раз за оставшиеся полгода #рублятизация обеспечит как минимум еще на 3-3,5 трлн. руб. и к конце года М2 выйдет на 72,5-73 трлн. руб.

Соответственно, чтобы вписаться в рамки ЦБ-шного же прогноза, нужно чтобы номинальный ВВП вырос примерно на ту же величину и это при условии, что денег печатать больше не будут (хотя идущая полным ходом

Но при прогнозной вилке спада реального ВВП на 4-6% и инфляции в 13-15% такого показателя достичь не получается. Приходится снижать скорость оборота денег до 2,074, хотя при росте инфляции оборот денег, напротив, должен немного ускоряться.

Что все это означает?

Вариант 1: ЦБ во втором полугодии начнет сокращать М2 и спровоцирует углубление кризиса

Вариант 2: инфляция будет выше, чем думает ЦБ.

Вариант3: ЦБ просто налажал с прогнозом. Вернее всего, посчитали нормально, но потом начальство поправило цифры в угоду политическим соображениям и биться перестало.

Для справки - грузооборот на транспорте за полгода упал на 0,6%, а на ж/д транспорте - на 2,8%. Как по мне это и есть "вилка" снижения реального ВВП. И если подставить данные значения в расчеты, то все начинает сходиться.

У меня пары ВВП/Инфляция при среднегодовой М2 69,6 трлн. руб. и неизменной скорости оборота денег получаются такие:

При инфляции 12% спад ВВП составит 0,14%, то есть считай нулевой рост;

При инфляции 15% спад ВВП составит 2,75%

В общем ж/д транспорт как индикатор реального ВВП довольно точен))

www.cbr.ru

Более растянутый во времени, но менее глубокий спад экономики | Банк России

Картинку к предыдущему посту 👆 придётся отдельно.

Первая строка - факт за 2021 год.

3-4 строки - данные из прогноза ЦБ, рассчитывающие М2 при постоянной скорости оборота денег

последняя строка - прогноз ЦБ со скорректированной скоростью оборота денег.

Повторюсь - по классике при росте инфляции V должна ускоряться, а не замедляться. Если она замедляется - значит что-то не так в прогнозе или в исходных данных

Первая строка - факт за 2021 год.

3-4 строки - данные из прогноза ЦБ, рассчитывающие М2 при постоянной скорости оборота денег

последняя строка - прогноз ЦБ со скорректированной скоростью оборота денег.

Повторюсь - по классике при росте инфляции V должна ускоряться, а не замедляться. Если она замедляется - значит что-то не так в прогнозе или в исходных данных

#вестисполейАрмагеддонщины

Похоже Китай решил "отменить" США как до этого США хотели сделать с Россией.

Поставщики Эпл тоже присоединились.

Похоже Китай решил "отменить" США как до этого США хотели сделать с Россией.

Поставщики Эпл тоже присоединились.

Telegram

VM Finance

🚘❌ КИТАЙСКАЯ КОМПАНИЯ ПО ХРАНЕНИЮ ЭНЕРГИИ CATL ПРИОСТАНАВЛИВАЕТ АНОНС СВОЕГО ЗАВОДА В СЕВЕРНОЙ АМЕРИКЕ В СВЯЗИ С ПОЕЗДКОЙ ПЕЛОСИ НА ТАЙВАНЬ. ЗАВОД СТОИМОСТЬЮ ДО $5 МЛРД ПРЕДНАЗНАЧЕН ДЛЯ ПОСТАВОК $TSLA TESLA И $F FORD.

НАУФОР разработала замечания на проект ЦБ по унасекомлению защите розничных инвесторов, с основным тезисом которых трудно не согласиться.:

———————

По мнению НАУФОР, предложенные в Концепции меры могут вызвать большие негативные последствия для российского финансового рынка и усилят риски неквалифицированных инвесторов

———————

Основной вопрос который у меня возникает в этой связи - хватит ли аппаратной мощи у НАУФОР, чтобы ЦБ к ним прислушался?

———————

По мнению НАУФОР, предложенные в Концепции меры могут вызвать большие негативные последствия для российского финансового рынка и усилят риски неквалифицированных инвесторов

———————

Основной вопрос который у меня возникает в этой связи - хватит ли аппаратной мощи у НАУФОР, чтобы ЦБ к ним прислушался?

НАУФОР

НАУФОР направила в Банк России замечания и предложения к концепции сов

Замечания НАУФОР ЦБ

Anonymous Poll

10%

учтёт и поменяет концепцию по существу

51%

учтёт второстепенные, но в основе проигнорирует

38%

проигнорирует целиком и полностью.

Теперь мы тоже как большие можем проводить выкуп активов: покупать ОФЗ и акции в ФНБ, например. Что кстати в нынешних реалиях имеет имеет прямой смысл: создать нового крупного покупателя и убрать с рынка лишнюю нервозность всегда полезно. Да и по тем же ОФЗ пусть Минфин платит проценты сам себе, чем кому то на сторону. Хотя конечно ощущение лёгкой шизофрении не покидает))

publication.pravo.gov.ru

Федеральный закон от 09.03.2022 № 53-ФЗ ∙ Официальное опубликование правовых актов ∙ Официальный интернет-портал правовой информации

Федеральный закон от 09.03.2022 № 53-ФЗ

"О внесении изменений в Бюджетный кодекс Российской Федерации и Федеральный закон "О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации и установлении особенностей…

"О внесении изменений в Бюджетный кодекс Российской Федерации и Федеральный закон "О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации и установлении особенностей…

#угар_киберпанка

К Италии прискакал "белый рыцарь" в виде ЕЦБ. Теперь на месте итальянцев я бы начал много и быстро занимать - пока халява не закончилась. ЕЦБ конечно настоящего "праздника жизни" в американском стиле не допустит, но перехватить дополнительно сотку другую ярдов можно успеть. Да и Испании с Грецией пора просыпаться)

К Италии прискакал "белый рыцарь" в виде ЕЦБ. Теперь на месте итальянцев я бы начал много и быстро занимать - пока халява не закончилась. ЕЦБ конечно настоящего "праздника жизни" в американском стиле не допустит, но перехватить дополнительно сотку другую ярдов можно успеть. Да и Испании с Грецией пора просыпаться)

Telegram

Верным курсом

ЕЦБ «купил много итальянских государственных облигаций и продал много немецких облигаций», чтобы остановить рост спреда спреда

▪️Похоже, что в то время как ЕЦБ был занят придумыванием новой аббревиатуры из алфавитного супа - TPI - предназначенный для предотвращения…

▪️Похоже, что в то время как ЕЦБ был занят придумыванием новой аббревиатуры из алфавитного супа - TPI - предназначенный для предотвращения…

Forwarded from INBONDS

🇹🇷 Инфляция в Турции достигла почти 80%

Если во времена довольно высокой инфляции страны начинают ужесточать денежно-кредитную политику, то Турция с её почти 80% инфляцией не торопится этого делать. Рост потребительских цен продолжает ускоряться и, возможно, через несколько месяцев достигнет пика, взлетев до уровней, невиданных со времен азиатского финансового кризиса 1997 года, поскольку центральный банк придерживается своего ультрамягкого денежно-кредитного курса.

Годовая инфляция ускорилась до 79,6% в прошлом месяце с 78,6% в июне. В Стамбуле, самом густонаселенном городе Турции, рост цен в июле превысил 99% по сравнению с предыдущим годом.

Если во времена довольно высокой инфляции страны начинают ужесточать денежно-кредитную политику, то Турция с её почти 80% инфляцией не торопится этого делать. Рост потребительских цен продолжает ускоряться и, возможно, через несколько месяцев достигнет пика, взлетев до уровней, невиданных со времен азиатского финансового кризиса 1997 года, поскольку центральный банк придерживается своего ультрамягкого денежно-кредитного курса.

Годовая инфляция ускорилась до 79,6% в прошлом месяце с 78,6% в июне. В Стамбуле, самом густонаселенном городе Турции, рост цен в июле превысил 99% по сравнению с предыдущим годом.

❤1

Турецкая инфляция - это

Anonymous Poll

31%

"Светлое завтра" для большинства стран мира

35%

Казус типа Аргентины и Зимбабве

6%

Ждёт всех кто вступил в БРИКС

29%

Ждёт всех кто в БРИКС не вступил

#вестисполейАрмагеддонщины

Медленно но верно на первый план выходит долговой кризис. Причем не откуда-нибудь, а из самого что ни на есть эпицентра финансовой системы.

Если в Европе реализуют комбинацию: "обменяй Италию на Германию", то в США возникли проблемы РЕПО - оно немножко сломалось. Плюс приходится все больше продавать инфляционные линкеры. Пока это не выглядит чем-то непреодолимым, да и при наличии ФРС никаких нерешаемых проблем быть не должно, но похоже рыночный спрос всё. Соответственно, вопрос о том, что мировым центробанкам придется выкупать себе на баланс практически весь новый госдолг из плоскости "если" уверенно переходит в плоскость "когда".

Медленно но верно на первый план выходит долговой кризис. Причем не откуда-нибудь, а из самого что ни на есть эпицентра финансовой системы.

Если в Европе реализуют комбинацию: "обменяй Италию на Германию", то в США возникли проблемы РЕПО - оно немножко сломалось. Плюс приходится все больше продавать инфляционные линкеры. Пока это не выглядит чем-то непреодолимым, да и при наличии ФРС никаких нерешаемых проблем быть не должно, но похоже рыночный спрос всё. Соответственно, вопрос о том, что мировым центробанкам придется выкупать себе на баланс практически весь новый госдолг из плоскости "если" уверенно переходит в плоскость "когда".

ZeroHedge

Treasury Slashes Auction Sizes Through October Despite QT, Plans Biggest Cuts To 20Y Bond

"Treasury intends to continue reducing auction sizes of nominal coupon securities during the upcoming August – October 2022 quarter"

Когда ФРС и ЕЦБ станут единственными реальными покупателями нового госдолга

Anonymous Poll

27%

в 4 кв. 2022 года

25%

в 2023 году

6%

в 2024 году

7%

никогда

35%

проснулись! это по факту уже с 2020 года

Сериал: как мы замещали евроолигации продолжается. Яндекс и Ozon получили госкредит в рублях для расчета по евробондам. И как отмечают опрошенные юристы - скорее всего им все равно попытаются "пришить" дефолт по стандартной для последнего времени схеме.

Что тут наиболее интересно?

Мировой финансовый рынок очевидно разрушается. Причем "узким местом" стали не инвесторы и не заемщики, а инфраструктура. И это очень плохо, потому что любой подобный эпизод в отношении одной компании ведет к тому, что 10 или 100 потенциальных эмитентов просто решают на рынок больше не выходить. А значит, всё фондирование так или иначе пойдёт через банки или прямые займы с более высоким риском рейдерства и корпоративных конфликтов. Яндексу и Озону этот риск наверное не сильно угрожает, но вот для компаний поменьше - вполне серьезен.

Что тут наиболее интересно?

Мировой финансовый рынок очевидно разрушается. Причем "узким местом" стали не инвесторы и не заемщики, а инфраструктура. И это очень плохо, потому что любой подобный эпизод в отношении одной компании ведет к тому, что 10 или 100 потенциальных эмитентов просто решают на рынок больше не выходить. А значит, всё фондирование так или иначе пойдёт через банки или прямые займы с более высоким риском рейдерства и корпоративных конфликтов. Яндексу и Озону этот риск наверное не сильно угрожает, но вот для компаний поменьше - вполне серьезен.

Коммерсантъ

Не теряя облига

Государство поддержало «Яндекс», VK и Ozon перед лицом держателей евробондов

#угар_киберпанка

Ещё один забавный конкурс - это гадание на темпах спада ВВП, ввиду обострения политической ситуации в мире ставший из прококольно-унылого действа довольно динамичным.

В экспертное сообщество подоспел новыйкораблик с дурью заказ, он же опрос, и прогноз был выдан. По РФ вангуют спад -8,1%. Что по идее требует спада во втором полугодии процентов на 14-15.

То что никто ничего не считал - это понятно.

То что оценка не сообразна примерно ни с чем, это ничего - в прошлый раз было минус 15%. МВФ кстати говорит о минус 6%, наш ЦБ видимо был вынужден тоже подстроиться.

Но кстати трюк скорее всего сработает - гуру трейдинга и герои чатиков "Коммерсант" читают, поэтому цифру спада в 8,1% запомнят и распространят. Так что в умах инвесторов информация осядет и прогноз МВФ на этом фоне будет консервативным и взвешенным. Правда его все равно пересматривать в сентябре, но кто об этом сейчас думает.

А если серьезно, всё грустно - макроаналитика превратилась в профанацию. Ну что делать, в военное время иного ожидать и не стоило, наверное.

Ещё один забавный конкурс - это гадание на темпах спада ВВП, ввиду обострения политической ситуации в мире ставший из прококольно-унылого действа довольно динамичным.

В экспертное сообщество подоспел новый

То что никто ничего не считал - это понятно.

То что оценка не сообразна примерно ни с чем, это ничего - в прошлый раз было минус 15%. МВФ кстати говорит о минус 6%, наш ЦБ видимо был вынужден тоже подстроиться.

Но кстати трюк скорее всего сработает - гуру трейдинга и герои чатиков "Коммерсант" читают, поэтому цифру спада в 8,1% запомнят и распространят. Так что в умах инвесторов информация осядет и прогноз МВФ на этом фоне будет консервативным и взвешенным. Правда его все равно пересматривать в сентябре, но кто об этом сейчас думает.

А если серьезно, всё грустно - макроаналитика превратилась в профанацию. Ну что делать, в военное время иного ожидать и не стоило, наверное.

Коммерсантъ

Дно обещает быть менее глубоким

Экономисты улучшили оценки для экономик СНГ+

#вестисполейАрмагеддонщины

Пошли намёки. Или уже даже не намёки, а "приглашение на танец"

Мне кажется, что серьезность намерений Запада в этом плане может доказать ... дефолт Украины и как следствие - прекращение военной помощи. Тогда мы к концу года можем увидеть и ослабление санкций, и отказ от большинства политических глупостей, и даже (чем чёрт не шутит) разморозку ЗВР и запуск "Северного потока-2".

Тут, конечно, очень важна роль Китая - если он в ближайшее время введет даже ограниченные санкции против ЕС, то Европе уже будет просто некуда деваться. Но загадывать не будем, просто понаблюдаем.

Пошли намёки. Или уже даже не намёки, а "приглашение на танец"

Мне кажется, что серьезность намерений Запада в этом плане может доказать ... дефолт Украины и как следствие - прекращение военной помощи. Тогда мы к концу года можем увидеть и ослабление санкций, и отказ от большинства политических глупостей, и даже (чем чёрт не шутит) разморозку ЗВР и запуск "Северного потока-2".

Тут, конечно, очень важна роль Китая - если он в ближайшее время введет даже ограниченные санкции против ЕС, то Европе уже будет просто некуда деваться. Но загадывать не будем, просто понаблюдаем.

Telegram

ПРАЙМ

⚡ ЦБ РФ МОЖЕТ РАССМАТРИВАТЬ ВАРИАНТ ЛИБЕРАЛИЗАЦИИ ВАЛЮТНЫХ ЗАПРЕТОВ В ОТНОШЕНИИ НЕДРУЖЕСТВЕННЫХ СТРАН В КАЧЕСТВЕ ОТВЕТНОЙ МЕРЫ НА СМЯГЧЕНИЕ САНКЦИЙ - ЦБ

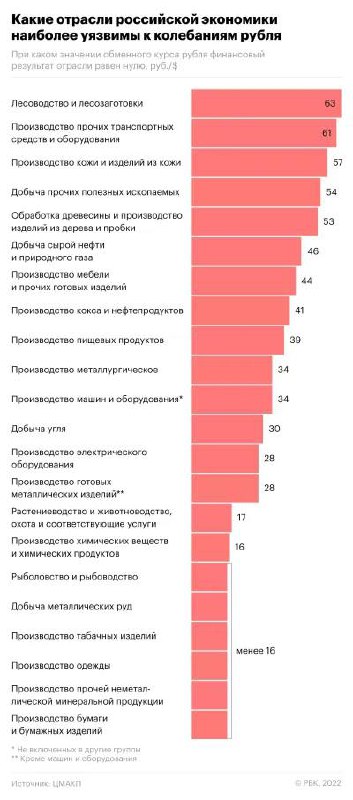

#валютная_правда

Интересная табличка по безубыточным курсам для отдельных отраслей👇

В целом она говорит о том, что жить можно и при текущем курсе, а также о том, что если курс рубля будет поддерживаться в соответствии с показателями инфляции по доллару и евро * , то ничего ужасного не произойдет. Тут, конечно, сразу возникает проблема корректного подсчета инфляции, но это как раз прекрасный повод поправить методологию.

* Логика такая: предположим сейчас у нас обменный курс евро к доллару США равен 60 рублей. Если до конца года инфляция по рублю будет 2% а по доллару 4%, то укрепление рубля должно составить не более чем до 58,85 руб.

Интересная табличка по безубыточным курсам для отдельных отраслей👇

В целом она говорит о том, что жить можно и при текущем курсе, а также о том, что если курс рубля будет поддерживаться в соответствии с показателями инфляции по доллару и евро * , то ничего ужасного не произойдет. Тут, конечно, сразу возникает проблема корректного подсчета инфляции, но это как раз прекрасный повод поправить методологию.

* Логика такая: предположим сейчас у нас обменный курс евро к доллару США равен 60 рублей. Если до конца года инфляция по рублю будет 2% а по доллару 4%, то укрепление рубля должно составить не более чем до 58,85 руб.

Forwarded from Politeconomics

Центр макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) оценил чувствительность отраслей российской экономики к укреплению рубля.

Сильный рубль невыгоден таким системно значимым отраслям, как добыча нефти, газа — при укреплении рубля до 45₽/$ отрасли станут убыточными, так как около 80% выручки приходится на экспорт.

Убыточные отрасли при текущем курсе 60₽/$:

📌лесоводство и лесозаготовки

📌производство железнодорожных составов, воздушных и космических судов

При курсе 52-56₽/$ убыточными станут:

📌производство кожи и изделий из кожи

📌обработка древесины и производство изделий из дерева

📌добыча прочих полезных ископаемых

Безубыточный курс для производства машин и оборудования, пищевых продуктов — 34-39₽/$. Для химической промышленности безубыточный курс — 16₽/$.

Сильный рубль невыгоден таким системно значимым отраслям, как добыча нефти, газа — при укреплении рубля до 45₽/$ отрасли станут убыточными, так как около 80% выручки приходится на экспорт.

Убыточные отрасли при текущем курсе 60₽/$:

📌лесоводство и лесозаготовки

📌производство железнодорожных составов, воздушных и космических судов

При курсе 52-56₽/$ убыточными станут:

📌производство кожи и изделий из кожи

📌обработка древесины и производство изделий из дерева

📌добыча прочих полезных ископаемых

Безубыточный курс для производства машин и оборудования, пищевых продуктов — 34-39₽/$. Для химической промышленности безубыточный курс — 16₽/$.

{kind=link}

Forwarded from Финтехно

ЦБ планирует в два этапа вернуть публикацию банковской отчётности и ввести цензуру: вся информация сначала будет поступать регулятору. Раскрытие информации о владельцах финансовых компаний ЦБ на обозримом горизонте не рассматривает.

• На первом этапе регулятор даст право публиковать отчётность при соблюдении определённых требований.

• На втором этапе это станет обязательством.

Проблема в том, что слишком длительные ограничения на публикацию отчётности могут создать угрозу финансовой стабильности: инвесторы, вкладчики, клиенты и контрагенты не могут принимать обоснованные решения.

Кроме этого, регулятора, видимо, вдохновили результаты банков за первое полугодие: такое и публично можно показать.

• На первом этапе регулятор даст право публиковать отчётность при соблюдении определённых требований.

• На втором этапе это станет обязательством.

Проблема в том, что слишком длительные ограничения на публикацию отчётности могут создать угрозу финансовой стабильности: инвесторы, вкладчики, клиенты и контрагенты не могут принимать обоснованные решения.

Кроме этого, регулятора, видимо, вдохновили результаты банков за первое полугодие: такое и публично можно показать.

В продолжение темы, с позволения сказать, "до-квалификации". Инвесторы как и чуть ранее НАУФОР серьезно обеспокоились инициативами ЦБ по ужесточению правил квалификации и доступа к иностранным инструментам.

При всем том, что я лично считаю, что в рубле сейчас гораздо спокойнее и понятнее чем где-либо еще (и получается с ЦБ согласен), почин коллег хочется поддержать: нету сейчас смысла в ужесточении квалификации. Мелкий инвестор и так уже отрезан от мирового рынка, а крупный давно уж квал.

Кроме того, лудоман всегда найдёт где проиграть деньги, а у приличной части инвесторов (хоть квалов, хоть нет) всегда виноват кто угодно, кроме него самого. Так что запрещай не запрещай, все равно получиться то же самое. Поэтому и смысла нет: не сломалось - не чини как говорится.

Если говорить по существу дела, то крайне полезным новшеством в предложениях ЦБ я лично вижу то, что раз получивши квала у одного брокера не надо его подтверждать у других. Вот это бы оставить желательно)

При всем том, что я лично считаю, что в рубле сейчас гораздо спокойнее и понятнее чем где-либо еще (и получается с ЦБ согласен), почин коллег хочется поддержать: нету сейчас смысла в ужесточении квалификации. Мелкий инвестор и так уже отрезан от мирового рынка, а крупный давно уж квал.

Кроме того, лудоман всегда найдёт где проиграть деньги, а у приличной части инвесторов (хоть квалов, хоть нет) всегда виноват кто угодно, кроме него самого. Так что запрещай не запрещай, все равно получиться то же самое. Поэтому и смысла нет: не сломалось - не чини как говорится.

Если говорить по существу дела, то крайне полезным новшеством в предложениях ЦБ я лично вижу то, что раз получивши квала у одного брокера не надо его подтверждать у других. Вот это бы оставить желательно)

vc.ru

Как инвестору добиться отмены планов на запрет покупки иностранных ценных бумаг — Финансы на vc.ru

Как так вышло, что самые важные решения моего инвест-портфеля принимает кто-то за меня? Я не готов бездействовать.