Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

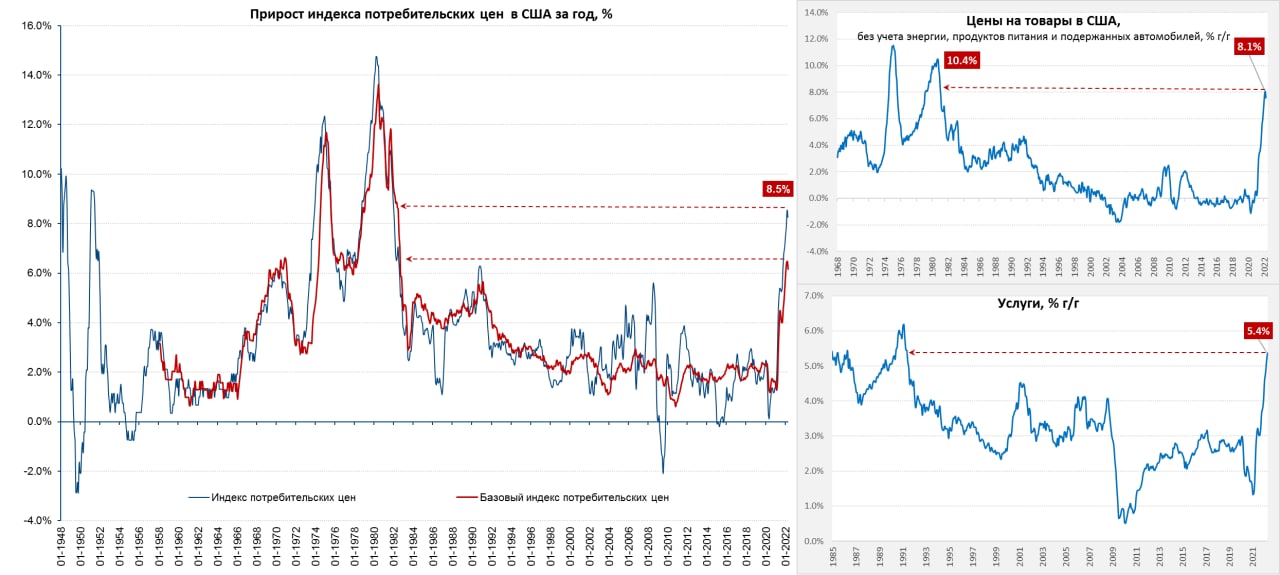

Когда инфляция 8.3% - это хуже, чем 8.5%

Отчет по инфляции в США за апрель поверг рынки в уныние. Хотя сама инфляция и снизилась до 0.3% м/м и 8.3% г/г, но в реальности ситуация скорее даже ухудшилась.

Понижательное влияние цен на бензин/подержанные автомобили было ожидаемо. Вклад этих факторов в месячную инфляцию составил -0.3 п.п. Но, во-первых, рост цен на новые автомобили с лихвой компенсировал падение цен на подержанные. А во-вторых, резкий рост цен на продукты питания (0.9% м/м и 9.4% г/г) частично нивелировал эффект от коррекции цен на бензин (который опять дорожает уже в мае). Базовая инфляция без энергии и продуктов питания 0.6% м/м и 6.2% г/г. Товары без энергии, продуктов питания и подержанных авто дорожают же не так быстро 0.2% м/м и 7.6% г/г, ожидаемо инфляционный импульс смещается в услуги.

Цены на услуги продолжают разгоняться, указывая на более устойчивый инфляционный импульс, за месяц здесь цены прибавили 0.8% м/м (уровни 1980-х) и 5.4% г/г - это самые высокие темпы роста цен на услуги 1990-х. Конечно, здесь свою роль сыграло резкое восстановление цен на отели/отдых/путешествия (здесь еще есть куда расти), уверенно продолжает прибавлять аренда жилья (0.6% м/м, 4.8% г/г) и медицина догоняет (0.5% м/м, 3.5% г/г). Самое главное, что в услугах, учитывая рост издержек (труд и недвижимость) сохраняется сильный потенциал.

Процесс, который Эль-Эриан достаточно метко назвал Inflation Cascading продолжает развиваться, какие-то факторы ослабляются, какие-то усиливаются, но инфляция остается высокой и основной импульс не остывает (сейчас в районе 5% +) и это сильно выше, чем готова идти ФРС и ожидает рынок. В апреле ФРБ Нью-Йорка зафиксировал небольшое снижение годовых инфляционных ожиданий домохозяйств с 6.6% до 6.3% (повлияла коррекция цен на бензин), но снова начали расти среднесрочные ожидания на три года до 3.9% - это сигнал о снижении веры в быстрое торможение инфляции... это при том, что рынок уже фактически ужесточил (вместо ФРС) условия повысив ставки на конец года до ~3% и этого будет недостаточно, чтобы нормализовать ситуацию.

@truecon

Когда инфляция 8.3% - это хуже, чем 8.5%

Отчет по инфляции в США за апрель поверг рынки в уныние. Хотя сама инфляция и снизилась до 0.3% м/м и 8.3% г/г, но в реальности ситуация скорее даже ухудшилась.

Понижательное влияние цен на бензин/подержанные автомобили было ожидаемо. Вклад этих факторов в месячную инфляцию составил -0.3 п.п. Но, во-первых, рост цен на новые автомобили с лихвой компенсировал падение цен на подержанные. А во-вторых, резкий рост цен на продукты питания (0.9% м/м и 9.4% г/г) частично нивелировал эффект от коррекции цен на бензин (который опять дорожает уже в мае). Базовая инфляция без энергии и продуктов питания 0.6% м/м и 6.2% г/г. Товары без энергии, продуктов питания и подержанных авто дорожают же не так быстро 0.2% м/м и 7.6% г/г, ожидаемо инфляционный импульс смещается в услуги.

Цены на услуги продолжают разгоняться, указывая на более устойчивый инфляционный импульс, за месяц здесь цены прибавили 0.8% м/м (уровни 1980-х) и 5.4% г/г - это самые высокие темпы роста цен на услуги 1990-х. Конечно, здесь свою роль сыграло резкое восстановление цен на отели/отдых/путешествия (здесь еще есть куда расти), уверенно продолжает прибавлять аренда жилья (0.6% м/м, 4.8% г/г) и медицина догоняет (0.5% м/м, 3.5% г/г). Самое главное, что в услугах, учитывая рост издержек (труд и недвижимость) сохраняется сильный потенциал.

Процесс, который Эль-Эриан достаточно метко назвал Inflation Cascading продолжает развиваться, какие-то факторы ослабляются, какие-то усиливаются, но инфляция остается высокой и основной импульс не остывает (сейчас в районе 5% +) и это сильно выше, чем готова идти ФРС и ожидает рынок. В апреле ФРБ Нью-Йорка зафиксировал небольшое снижение годовых инфляционных ожиданий домохозяйств с 6.6% до 6.3% (повлияла коррекция цен на бензин), но снова начали расти среднесрочные ожидания на три года до 3.9% - это сигнал о снижении веры в быстрое торможение инфляции... это при том, что рынок уже фактически ужесточил (вместо ФРС) условия повысив ставки на конец года до ~3% и этого будет недостаточно, чтобы нормализовать ситуацию.

@truecon

{kind=link}

Наташа, мы все уронили? Или ещё остались резервы

Anonymous Poll

12%

Мамба на 2000, доллар ниже не пойдет

16%

Мамба всё, а доллар на 50

30%

Обоим ещё падать и падать

7%

Обоим ещё расти и расти

36%

Мамбе пора расти а на доллар уже пофиг

Возможно внимательные читатели обратили внимание, что у нас с коллегами из "Инфляционного шока" по ряду вопросов наблюдается удивительное единение. Но не потому что мы организовали Политбюро и взаимный пиар, а просто мысли сходятся.

Перефразируя лозунг кубинских коммунистов можно сказать: "эмиссия или смерть"!

Именно так сегодня стоит вопрос для ФРС. Поэтому все разговоры о QT - это bullshit, риторика позволяющая сдуть часть пузырей, не более того.

Перефразируя лозунг кубинских коммунистов можно сказать: "эмиссия или смерть"!

Именно так сегодня стоит вопрос для ФРС. Поэтому все разговоры о QT - это bullshit, риторика позволяющая сдуть часть пузырей, не более того.

Telegram

Инфляционный шок!

Доходность 20 летних гособлигаций США сейчас составляет 3.25%. При ключевой ставке 0.75%.

Ровно такая же доходность была в конце 2018 года, но ставочка тогда была аж в 3 раза выше: 2.5%.

Очень интересный вопрос как так вышло. Версий сейчас бытует много,…

Ровно такая же доходность была в конце 2018 года, но ставочка тогда была аж в 3 раза выше: 2.5%.

Очень интересный вопрос как так вышло. Версий сейчас бытует много,…

#угар_киберпанка

Во всём, как известно, можно найти позитив. Выходят иностранцы из трежерей - те становятся более устойчивыми. А если бы иностранцы выходили из ОФЗ - это, конечно, другое, понимать надо. Но устойчивость так устойчивость. Пусть дальше отстаиваются и стабилизируются)

Во всём, как известно, можно найти позитив. Выходят иностранцы из трежерей - те становятся более устойчивыми. А если бы иностранцы выходили из ОФЗ - это, конечно, другое, понимать надо. Но устойчивость так устойчивость. Пусть дальше отстаиваются и стабилизируются)

Telegram

Proeconomics

Иностранцы значительно сократили вложения в казначейские обязательства США. Это означает, что американский госдолг становится всё более внутренним, а значит – более устойчивым.

#вестисполейАрмагеддонщины

Коллеги подтверждают наши подозрения насчёт "несерьезности" QT - не ФРС так Минфин США подпустит в систему необеспеченных денег. Цель - дотянуть до выборов без откровенной жести в стиле Егора Гайдара, а потом посмотрим: в случае чего можно и взяться за старое. Собственно говоря, другого варианта финансировать бюджетный дефицит кроме эмиссии ФРС и нет. Иностранцы всё, частные инвесторы и подавно. Мы неоднократно отмечали, что задачи обуздания инфляциии ФРС реально не ставится. Мало того, она теперь даже потенциально невозможна без эпического завала экономики. Поэтому все логично: процесс лучше максимально растянуть во времени, пока можно забалтывая ситуацию и формируя ожидания снижения инфляции через год-два в стиле "потерпите бабоньки-сударыньки, скоро легче будет". В целом пока это получается (см. предыдущий пост)

Коллеги подтверждают наши подозрения насчёт "несерьезности" QT - не ФРС так Минфин США подпустит в систему необеспеченных денег. Цель - дотянуть до выборов без откровенной жести в стиле Егора Гайдара, а потом посмотрим: в случае чего можно и взяться за старое. Собственно говоря, другого варианта финансировать бюджетный дефицит кроме эмиссии ФРС и нет. Иностранцы всё, частные инвесторы и подавно. Мы неоднократно отмечали, что задачи обуздания инфляциии ФРС реально не ставится. Мало того, она теперь даже потенциально невозможна без эпического завала экономики. Поэтому все логично: процесс лучше максимально растянуть во времени, пока можно забалтывая ситуацию и формируя ожидания снижения инфляции через год-два в стиле "потерпите бабоньки-сударыньки, скоро легче будет". В целом пока это получается (см. предыдущий пост)

Telegram

TruEcon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Джерома Пауэлла наконец-то утвердили новым главой ФРС, процедура затянулась на три месяца.

Непривычно смотреть на пустые строки изменения баланса ФРС, но активы практически не меняются в последнее…

Джерома Пауэлла наконец-то утвердили новым главой ФРС, процедура затянулась на три месяца.

Непривычно смотреть на пустые строки изменения баланса ФРС, но активы практически не меняются в последнее…

Идея не выдавать больше одного кредита возможно даже и разумная, но не проходная. Банковское лобби не попустит. Даже самозапрет кредитов, обсуждавшийся, кажется, в прошлом году в Думе, в итоге не прошёл. Хотя я лично себе бы такой установил, чтобы оградить себя от мошенничества, например. Но тогда не только у мошенников, но и у части менеджмента банков не будет заработка. А если как предлагает Дубинин ограничиться одним кредитом то скорее всего вырастет просрочка (серийным заёмщикам сложнее будет пирамидить, хотя лазейки конечно найдутся), а в нынешних условиях это, сами понимаете, недопустимо. Так что без вариантов

Telegram

Белая Каска

Запрет выдавать заемщикам более одного кредита

Бывший глава Банка России Сергей Дубинин предложил запретить выдавать заемщикам более одного кредита. Дубинин считает, что это поможет гражданам «избежать долговой ямы».

По его мнению, при наличии одного …

Бывший глава Банка России Сергей Дубинин предложил запретить выдавать заемщикам более одного кредита. Дубинин считает, что это поможет гражданам «избежать долговой ямы».

По его мнению, при наличии одного …

Самозапрет и/или ограничение числа кредитов - это

Anonymous Poll

28%

Разумно

22%

Неразумно и бессмысленно (все уйдут в МФО)

26%

Нужен только самозапрет

24%

Не надо трогать ипотеку а потребкредиты можно ограничить

Не знаю как спам и левые учетки могут быть менее 5%

Хорошо если меньше 15% будет.

Хорошо если меньше 15% будет.

Telegram

Мир в Моменте

☝️☢️🗣 - 📉Twitter валится более чем на 12% на премаркете после слов Маска

Илон Маск: Сделка с Twitter временно приостановлена в ожидании подробностей, подтверждающих расчеты, согласно которым спам/фальшивые учетные записи действительно представляют менее…

Илон Маск: Сделка с Twitter временно приостановлена в ожидании подробностей, подтверждающих расчеты, согласно которым спам/фальшивые учетные записи действительно представляют менее…

Что вы сейчас делаете с купленными долларами и евро

Final Results

49%

Держу в тумбочке (ячейке) жду когда курс будет 150

13%

Разместил в депозит

8%

Купил акции или ETF

1%

Дал займ в валюте знакомым

28%

Другое (нужна оборотка, резерв на отпуск и пр.)

Если доллар на бирже упадёт до 30 рублей, вы

Anonymous Poll

41%

Куплю (сейчас не держу)

26%

Усреднюсь

9%

Зарежу лося

24%

Ничего не буду делать, и так по уши в валюте

#угар_киберпанка

Казус Герцена. Того самого, которого разбудили декабристы. Через два года после эмиграциив Европу, в 1849 году все имущество Герцена в России было арестовано. Но Герцен заложил арестованные активы Ротшильду и тот нашёл способ снять арест. В числе мер давления на царское правительство была и такая: повышенная комиссия за перевод российских платежей. Примерно то же самое предлагается в отношении замороженных ныне ЗВР: не отдадите - повысим плату за прокачку

Казус Герцена. Того самого, которого разбудили декабристы. Через два года после эмиграциив Европу, в 1849 году все имущество Герцена в России было арестовано. Но Герцен заложил арестованные активы Ротшильду и тот нашёл способ снять арест. В числе мер давления на царское правительство была и такая: повышенная комиссия за перевод российских платежей. Примерно то же самое предлагается в отношении замороженных ныне ЗВР: не отдадите - повысим плату за прокачку

Telegram

ВЕСЕЛОВСКИЙ 🇷🇺

1. Меры по возврату замороженных активов Российской Федерации

На сегодняшний день, согласно информации, размещенной в российских СМИ со ссылкой на выступление министра финансов РФ А. Силуанова от 13 марта 2022 г., из-за санкций, введенных правительствами…

На сегодняшний день, согласно информации, размещенной в российских СМИ со ссылкой на выступление министра финансов РФ А. Силуанова от 13 марта 2022 г., из-за санкций, введенных правительствами…

Удастся ли в итоге разморозить ЗВР

Anonymous Poll

16%

Да

29%

Нет

55%

Будет зачёт взаимных требований

#валютная_правда

По итогам вчерашних опросов (1 и 2) по валюте. Он показали, что большая часть инвесторов уже затарены валютой (причём предпочитают наличку) и если курс будет ниже, то купят ещё в надежде на скорое ослабление рубля

При отсутствии достаточных инвестиционных инструментов и геополитических тревог данная стратегия с одной стороны понятна, но с другой достаточно рискована. Потому что тем же самым занимаются банки, причём зарабатывать они по большей части хотят не на переоценке внешних рисков, а на обвчном арбитраже. Именно поэтому макстмально широкие спреды с биржей (они по золоту даже стали меньше, хотя тоже выросли), именно поэтому аналитика и флешки в СМИ в стиле: да рубль укрепится до 50, но потом все равно вернётся на 70-80. Как результат запасы налички активно раздаются физикам по 80-90 чтобы возможно потом быть собранными обратно по 30-40.

Я честно говоря, не знаю что будет с валютой дальше. Думаю и банки тоже не знают. Но пока ситуация с экспортом и макроэкономикой такова, что ни о каких 150, 120 и даже 100 рублях за доллар или евро говорить не приходится. Если экспортные доходы продержатся на текущем уровне ещё хотя бы квартал, то и 2022 и как минимум первую половину 2023 года у нас валюты будет овердофига. Поэтому взявшие евро по 90 в апреле месяце, как по мне, выбрали путь долгосрочного инвестора. С весьма туманным призом, имея в виду повсеместно растущую инфляцию. Чтобы у комбинации появился экономический смысл, нужно чтобы к концу 2023 года курс того же евро был не ниже 120 руб.

Тогда нынешние покупатели евро по 75 заработают 36% годовых, а те кто купил по 90 - около 20%.

Но это надо чтобы курс действительно вышел на такие уровни и ещё по дороге случайно не сдать валюту по 40. Потому что если экспортные доходы сохранятся на высоком уровне до конца года, курс на 40 может и весьма надолго задержаться.

Какой из этого вывод? Стандартный для данного канала: покупайте рублёвые долговые инструменты)

Я всегда говорил и буду повторять: на долгом сроке успех приносят более высокие процентные ставки, каковые мы сегодня и наблюдаем в рублях. Надо пользоваться, пока ЦБ не загнал обратно ключевую ставку на 10% или даже ниже.

А будет к концу 2023 года доллар с евро 40 или 120 - какая разница! Вы почти при любом раскаладе, скорее всего, не в убытке, а то и с неплохой доходностью в валюте.

При условии конечно, что курс не отправят на 400)) но как по мне это крайне маловероятно в нынешних условиях

По итогам вчерашних опросов (1 и 2) по валюте. Он показали, что большая часть инвесторов уже затарены валютой (причём предпочитают наличку) и если курс будет ниже, то купят ещё в надежде на скорое ослабление рубля

При отсутствии достаточных инвестиционных инструментов и геополитических тревог данная стратегия с одной стороны понятна, но с другой достаточно рискована. Потому что тем же самым занимаются банки, причём зарабатывать они по большей части хотят не на переоценке внешних рисков, а на обвчном арбитраже. Именно поэтому макстмально широкие спреды с биржей (они по золоту даже стали меньше, хотя тоже выросли), именно поэтому аналитика и флешки в СМИ в стиле: да рубль укрепится до 50, но потом все равно вернётся на 70-80. Как результат запасы налички активно раздаются физикам по 80-90 чтобы возможно потом быть собранными обратно по 30-40.

Я честно говоря, не знаю что будет с валютой дальше. Думаю и банки тоже не знают. Но пока ситуация с экспортом и макроэкономикой такова, что ни о каких 150, 120 и даже 100 рублях за доллар или евро говорить не приходится. Если экспортные доходы продержатся на текущем уровне ещё хотя бы квартал, то и 2022 и как минимум первую половину 2023 года у нас валюты будет овердофига. Поэтому взявшие евро по 90 в апреле месяце, как по мне, выбрали путь долгосрочного инвестора. С весьма туманным призом, имея в виду повсеместно растущую инфляцию. Чтобы у комбинации появился экономический смысл, нужно чтобы к концу 2023 года курс того же евро был не ниже 120 руб.

Тогда нынешние покупатели евро по 75 заработают 36% годовых, а те кто купил по 90 - около 20%.

Но это надо чтобы курс действительно вышел на такие уровни и ещё по дороге случайно не сдать валюту по 40. Потому что если экспортные доходы сохранятся на высоком уровне до конца года, курс на 40 может и весьма надолго задержаться.

Какой из этого вывод? Стандартный для данного канала: покупайте рублёвые долговые инструменты)

Я всегда говорил и буду повторять: на долгом сроке успех приносят более высокие процентные ставки, каковые мы сегодня и наблюдаем в рублях. Надо пользоваться, пока ЦБ не загнал обратно ключевую ставку на 10% или даже ниже.

А будет к концу 2023 года доллар с евро 40 или 120 - какая разница! Вы почти при любом раскаладе, скорее всего, не в убытке, а то и с неплохой доходностью в валюте.

При условии конечно, что курс не отправят на 400)) но как по мне это крайне маловероятно в нынешних условиях

Если пенсия в натуральном выражении, то это должны быть

Anonymous Poll

17%

Коровы и другой КРС

17%

Домашняя птица

15%

Рассада и семена

23%

Самогон

21%

Авто и бытовая техника или запчасти к ним

55%

Гречка и тушенка

24%

Услуги транспорта и связи

Forwarded from хроники пикирующего капитализма

Больной человек Европы

🍕 В Италии с большой тревогой ожидают начала повышения ставок ЕЦБ, которое ожидается в июле

🍕 Италия – это самый крупный долг в еврозоне (150%+ от ВВП), огромный дефицит бюджета (12% ВВП), стагнирующая экономика (-0,2% в 1кв), рекордная за 30 лет инфляция (6,5%), высокая зависимость от российского газа (почти половина от потребления)

🍕 Стоимость обслуживания долга уже выросла с 1% до 3% в этом году и вырастет еще больше после повышения ставок и панической распродажи бондов

🍕 Попахивает дефолтом? В среднесрочной перспективе - определенно.

🍕 Пока же нужно слезать с кредитной иглы и сокращать госрасходы. Но это чревато экономической депрессией и социальными волнениями.

#ЕС #пузырь #финансы

🍕 В Италии с большой тревогой ожидают начала повышения ставок ЕЦБ, которое ожидается в июле

🍕 Италия – это самый крупный долг в еврозоне (150%+ от ВВП), огромный дефицит бюджета (12% ВВП), стагнирующая экономика (-0,2% в 1кв), рекордная за 30 лет инфляция (6,5%), высокая зависимость от российского газа (почти половина от потребления)

🍕 Стоимость обслуживания долга уже выросла с 1% до 3% в этом году и вырастет еще больше после повышения ставок и панической распродажи бондов

🍕 Попахивает дефолтом? В среднесрочной перспективе - определенно.

🍕 Пока же нужно слезать с кредитной иглы и сокращать госрасходы. Но это чревато экономической депрессией и социальными волнениями.

#ЕС #пузырь #финансы

#краудлендинг

Итак,публикуем результаты инвестирования по крауду по состоянию на середину мая.

К портфелю на Потоке присоединился портфель на Money Friend (его ведет наш соратник-чатланин, который просил сохранить анонимность, поэтому мы его обозначаем N) - поэтому результаты не особо релевантные - первый месяц всегда уходит на разгон.

По "зрелому" же портфелю на Потоке получилось 17% годовых (это до налогов, если с них брать НДФЛ то получится 14,79%), что уже выше ключевой ставки и скоро будет выше депозитов. Но ниже доходности большей части ВДО.

Статистика рынка за апрель месяц от Money Friends прилагается

Итак,публикуем результаты инвестирования по крауду по состоянию на середину мая.

К портфелю на Потоке присоединился портфель на Money Friend (его ведет наш соратник-чатланин, который просил сохранить анонимность, поэтому мы его обозначаем N) - поэтому результаты не особо релевантные - первый месяц всегда уходит на разгон.

По "зрелому" же портфелю на Потоке получилось 17% годовых (это до налогов, если с них брать НДФЛ то получится 14,79%), что уже выше ключевой ставки и скоро будет выше депозитов. Но ниже доходности большей части ВДО.

Статистика рынка за апрель месяц от Money Friends прилагается