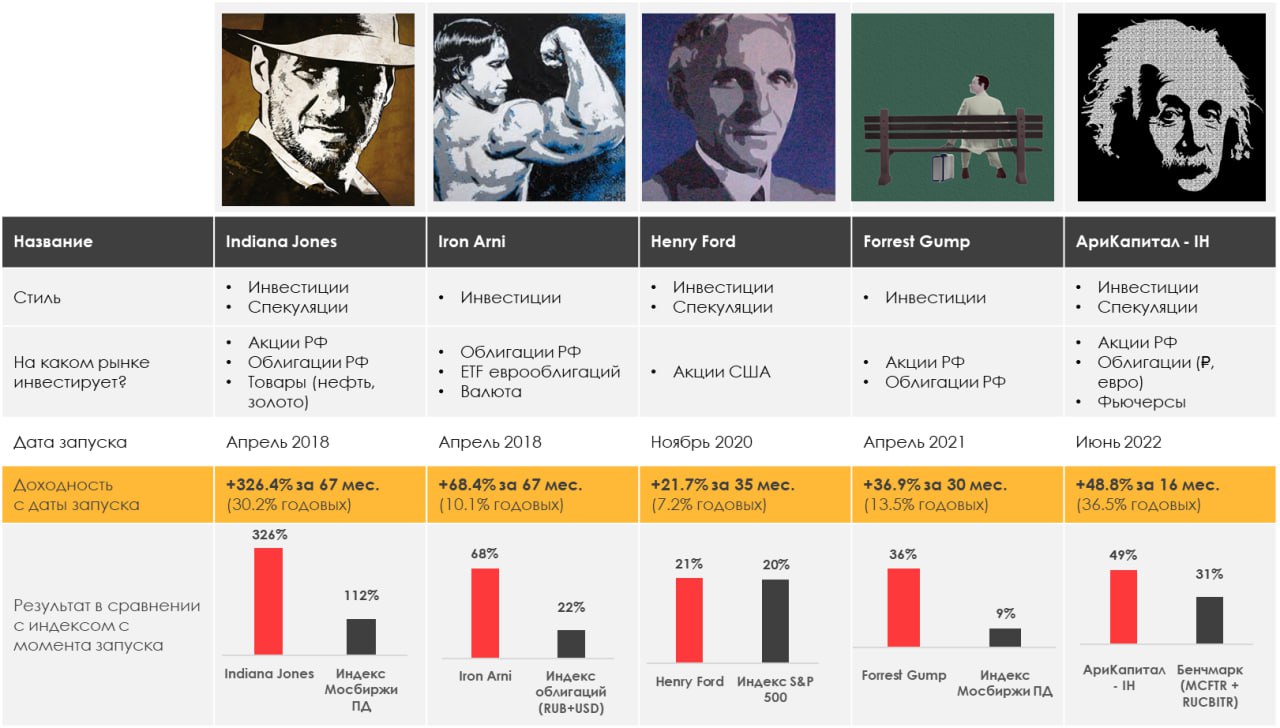

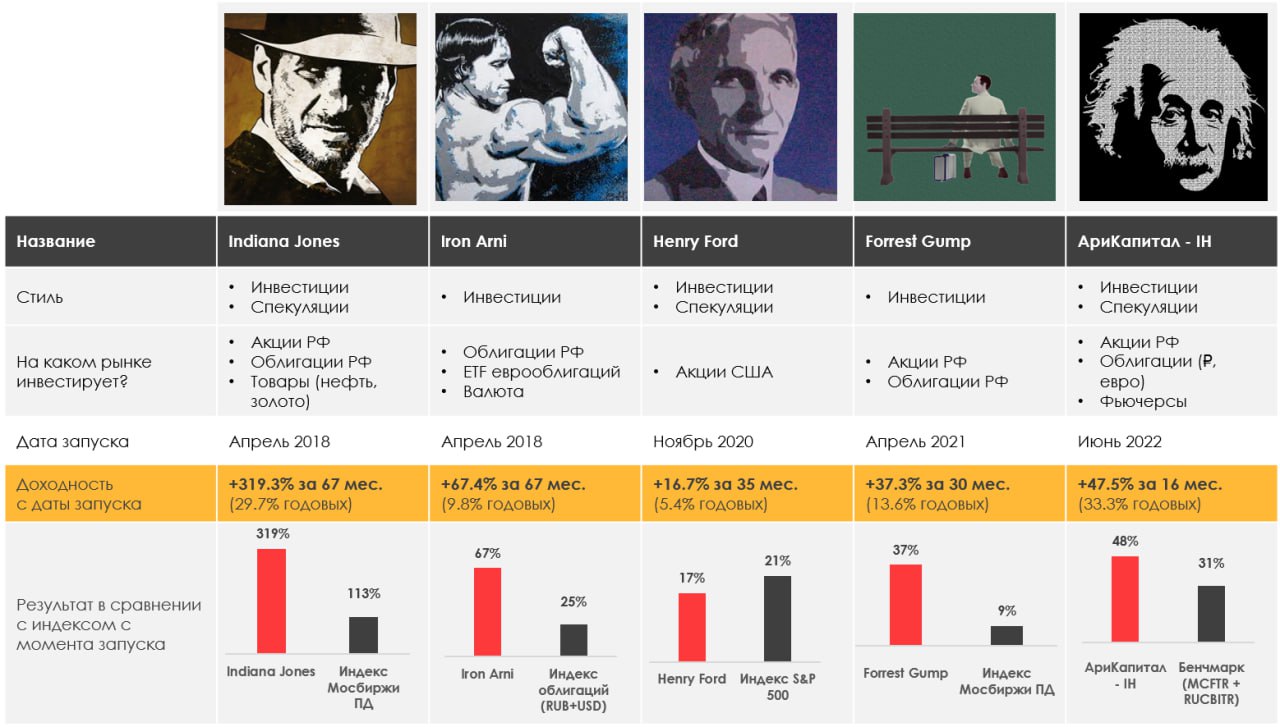

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.14%

> Henry Ford: 0.90%.

> Iron Arny: -0.09%

> Forrest Gump RU: 2.22%

> Фонд АриКапитал IH: 3.35%

> Индекс Мосбиржи ПД: 2.76%

> Индекс S&P500: -0.74%

Портфель IJ:

Неделя выдалась не слишком удачной: рост доллара нивелировал прибыль на акциях. Также спекуляции не оправдали моих ожиданий. Что ж, неделей ранее мы обогнали индекс, а теперь он нас. Гонка продолжается.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе закрыли часть спекулятивных позиций в шорт и добрали интересные нам ставки в полупроводниках и солнечной энергетике.

Портфель Iron Arny:

Облигации остаются под давлением. Инфляция складывается на уровне 12-13 SAAR в сентябре, что дает основания для еще одного повышения ставки в октябре до 14%. Сохраняем долю защитных инструментов ~40%.

Портфель Forrest Gump RU:

Стратегия показывает умеренный рост, наши фавориты в транспортном секторе идут сильнее рынка.

Фонд АриКапитал IH:

В фонде продолжаем держать долю акций около 70%, отдаём предпочтение нефтяному, потребительскому и транспортному секторам, которые комфортно работают в проинфляционной среде.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.14%

> Henry Ford: 0.90%.

> Iron Arny: -0.09%

> Forrest Gump RU: 2.22%

> Фонд АриКапитал IH: 3.35%

> Индекс Мосбиржи ПД: 2.76%

> Индекс S&P500: -0.74%

Портфель IJ:

Неделя выдалась не слишком удачной: рост доллара нивелировал прибыль на акциях. Также спекуляции не оправдали моих ожиданий. Что ж, неделей ранее мы обогнали индекс, а теперь он нас. Гонка продолжается.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе закрыли часть спекулятивных позиций в шорт и добрали интересные нам ставки в полупроводниках и солнечной энергетике.

Портфель Iron Arny:

Облигации остаются под давлением. Инфляция складывается на уровне 12-13 SAAR в сентябре, что дает основания для еще одного повышения ставки в октябре до 14%. Сохраняем долю защитных инструментов ~40%.

Портфель Forrest Gump RU:

Стратегия показывает умеренный рост, наши фавориты в транспортном секторе идут сильнее рынка.

Фонд АриКапитал IH:

В фонде продолжаем держать долю акций около 70%, отдаём предпочтение нефтяному, потребительскому и транспортному секторам, которые комфортно работают в проинфляционной среде.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍28😁2🤯2

Forwarded from Сергей Пирогов (Sergei Pirogov)

Свежий выпуск Пирогов уже на YouTube!

На этой неделе разобрал в выпуске следующие темы:

1. Инфляция выше ожиданий рынка. Рынок ОФЗ начал готовиться к 14% ставке

2. Логичные ставки на рынке акций: как высокая нефть и высокая инфляция, 13-14% ключ - кто это выдержит и вырастет?

Сбер, ВТБ и Тиньков - кому хуже высокие ставки?

3. Бюджет. Тезисно изложил какие из него можно сделать выводы

4. Демпфер, запрет экспорта, пошлины - как это все повлияло на доллар и инфляцию?

Разбираем порядок действийсобытий и каков итог.

Все это и еще ряд комментариев по рынку - как всегда в новом выпуске!

На этой неделе разобрал в выпуске следующие темы:

1. Инфляция выше ожиданий рынка. Рынок ОФЗ начал готовиться к 14% ставке

2. Логичные ставки на рынке акций: как высокая нефть и высокая инфляция, 13-14% ключ - кто это выдержит и вырастет?

Сбер, ВТБ и Тиньков - кому хуже высокие ставки?

3. Бюджет. Тезисно изложил какие из него можно сделать выводы

4. Демпфер, запрет экспорта, пошлины - как это все повлияло на доллар и инфляцию?

Разбираем порядок действийсобытий и каков итог.

Все это и еще ряд комментариев по рынку - как всегда в новом выпуске!

YouTube

Рынок акций. Что нам подсказывает 35 трлн бюджет и инфляция?

Канал Сергея Пирогова - https://t.me/PirogovLive

Канал РФ аналитика https://t.me/InvestHeroes

Канал США аналитика https://t.me/InvestHeroesGlobal

00:00 Вступление

2:00 РТС

2:21 Как идет мой счет в подписке

2:45 Траектория рубля

3:42 Связки

3:57 Нефть…

Канал РФ аналитика https://t.me/InvestHeroes

Канал США аналитика https://t.me/InvestHeroesGlobal

00:00 Вступление

2:00 РТС

2:21 Как идет мой счет в подписке

2:45 Траектория рубля

3:42 Связки

3:57 Нефть…

👍64🤔3🔥1

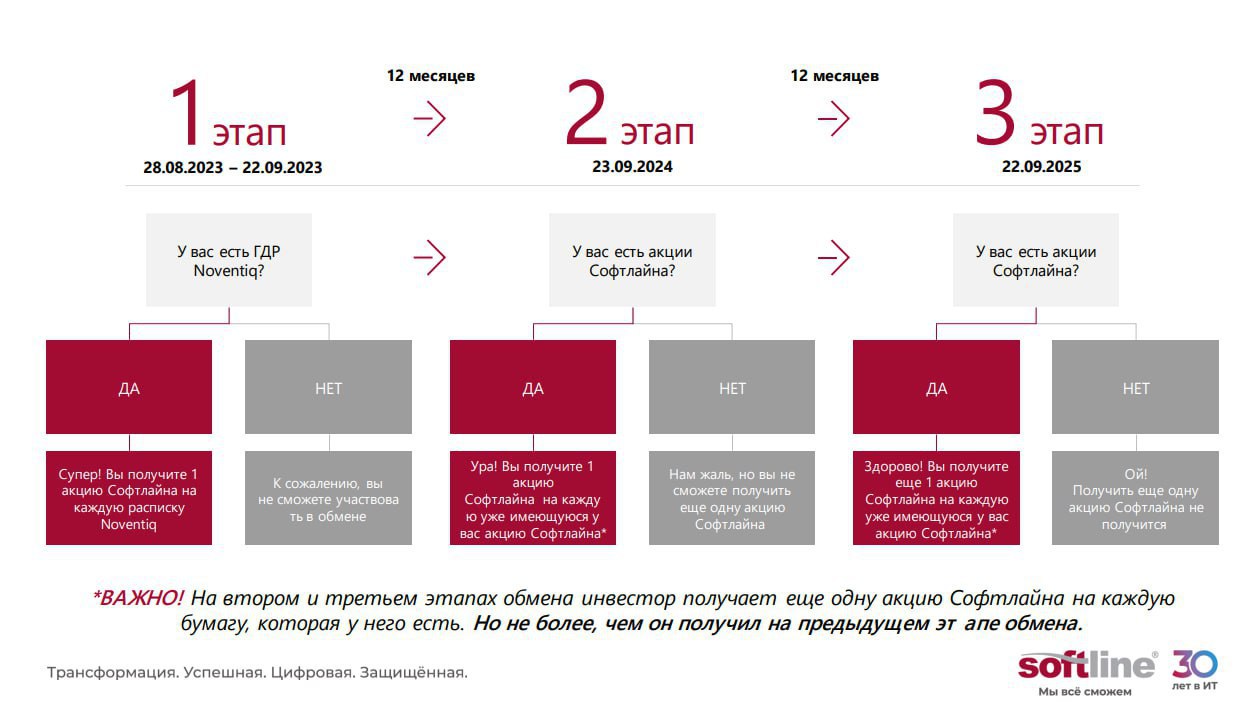

Softline: Первый кейс обмена иностранных расписок на акции российской компании после разделения бизнеса [2/3]

Продолжаем рассматривать кейс Softline. В предыдущей части вы можете почитать о том, что это за компания и как происходил процесс разделения ее бизнеса на российский иностранный с последующей конвертацией расписок в российские акции.

Каждому инвестору, кто участвовал в обмене, компания в последующие два года начислит ещё 2 дополнительные акции (на каждую акцию, которую инвестор получил в обмен на каждую свою расписку на 1 этапе). Будет ли это размывать доли других акционеров, которые не участвовали в обмене и решат купить акции с рынка - читайте далее 👉🏻

Обмен позволит держателям расписок Noventiq получить до 3 акций российской компании Софтлайн

На первом этапе c 26 августа по 22 сентября 2023 г., держателям, которые подали заявку, заменили 1 ГДР Noventiq на 1 обыкновенную акцию ПАО "Софтлайн".

Затем через 12 месяцев (до 20.09.2024) держатели акций ПАО "Софтлайн", получат еще по одной акции на каждую акцию в их распоряжении. Важно, что держатели акций получат на каждую имеющуюся акцию по 1 новой акции, но не больше того количества, что было получено на 1-м этапе.

Затем еще через 12 месяцев (до 19.09.2025), инвесторы получат так же по одной акции на каждую, находящуюся во их владении. Но не более того количества, которое было у них на руках на 2-м этапе.

То есть участвовать в обмене на 2-3 этапах могут только держатели бумаг, которые участвовали на 1 этапе. При этом в промежутке между датами обмена, в течение 12 месяцев, держатели могут свободно совершать сделки с акциями. Главное, чтобы на дату обмена на счету инвестора было нужное количество акций (не меньше чем ГДР на 1 этапе), иначе дополнительные акции не будут начислены.

💡Начисление дополнительных акций не приведет к размытию долей акционеров

В связи с начислением дополнительных акций на 2-3 этапах, размытия долей акционеров происходить не будет, потому что мажоритарный акционер Аталайя во внебиржевом порядке будет перечислять акции на счет инвесторов. То есть компания не будет выпускать дополнительные акции, а имеющиеся акции будут распределяться между акционерами.

О том, почему нам важно было рассмотреть кейс Softline, читайте в завершающем посте этой серии

Продолжаем рассматривать кейс Softline. В предыдущей части вы можете почитать о том, что это за компания и как происходил процесс разделения ее бизнеса на российский иностранный с последующей конвертацией расписок в российские акции.

Каждому инвестору, кто участвовал в обмене, компания в последующие два года начислит ещё 2 дополнительные акции (на каждую акцию, которую инвестор получил в обмен на каждую свою расписку на 1 этапе). Будет ли это размывать доли других акционеров, которые не участвовали в обмене и решат купить акции с рынка - читайте далее 👉🏻

Обмен позволит держателям расписок Noventiq получить до 3 акций российской компании Софтлайн

На первом этапе c 26 августа по 22 сентября 2023 г., держателям, которые подали заявку, заменили 1 ГДР Noventiq на 1 обыкновенную акцию ПАО "Софтлайн".

Затем через 12 месяцев (до 20.09.2024) держатели акций ПАО "Софтлайн", получат еще по одной акции на каждую акцию в их распоряжении. Важно, что держатели акций получат на каждую имеющуюся акцию по 1 новой акции, но не больше того количества, что было получено на 1-м этапе.

Затем еще через 12 месяцев (до 19.09.2025), инвесторы получат так же по одной акции на каждую, находящуюся во их владении. Но не более того количества, которое было у них на руках на 2-м этапе.

То есть участвовать в обмене на 2-3 этапах могут только держатели бумаг, которые участвовали на 1 этапе. При этом в промежутке между датами обмена, в течение 12 месяцев, держатели могут свободно совершать сделки с акциями. Главное, чтобы на дату обмена на счету инвестора было нужное количество акций (не меньше чем ГДР на 1 этапе), иначе дополнительные акции не будут начислены.

💡Начисление дополнительных акций не приведет к размытию долей акционеров

В связи с начислением дополнительных акций на 2-3 этапах, размытия долей акционеров происходить не будет, потому что мажоритарный акционер Аталайя во внебиржевом порядке будет перечислять акции на счет инвесторов. То есть компания не будет выпускать дополнительные акции, а имеющиеся акции будут распределяться между акционерами.

О том, почему нам важно было рассмотреть кейс Softline, читайте в завершающем посте этой серии

{kind=link}

👍25🔥4👏1

Softline: Первый кейс обмена иностранных расписок на акции российской компании после разделения бизнеса [3/3]

Кейс Softline интересен, так как компания стала первой после введения санкций в 2022 году, кто произвел конвертацию иностранных бумаг в акции российской компании для российских акционеров. Компании потребовался почти год с момента объявления о разделении бизнеса на иностранный и российский до начала торгов акциями уже нового российского бизнеса на Мосбирже (как это было, подробно рассматривали здесь).

💡Это дает нам примерные ориентиры на счет реалистичных сроков "переезда" и конвертации расписок/иностранных акций в российские акции других подобных компаний. Подробности далее

Еще одной компанией, кто в ближайшее время завершит конвертацию расписок в акции, станет Vk

Редомициляция Vk с Виргинских островов в САР "Октябрьский" уже завершена. Vk стала первым кейсом после санкций в 2022 г., когда российская компания провела редомициляцию (именно в классическом понимании, через перерегистрацию материнского холдинга, а не как Softline путем разделения бизнеса).

Прямо сейчас торги бумагами Vk на Мосбирже закрыты, компании необходимо завершить процесс конвертации, после чего на Мосбирже откроются торги уже бумагами российского Vk. Только в данном случае все было еще проще, чем у Softline, так как инвесторам не нужно было подавать заявку на конвертацию, она должна произойти автоматически: для этого необходимо было владеть расписками на момент приостановки торгов.

Дата открытия торгов акциями Vk неизвестна, но предполагается, что с момента регистрации материнского холдинга в РФ должно уйти не больше месяца на завершение процесса конвертации (то есть торги могут открыться во второй половине октября). Таким образом, на весь процесс "переезда" c момента объявления решения об этом до начала торгов акциями у компании уйдет около 8-9 месяцев.

Кейсы Softline и Vk дают нам более четкое понимание относительно реалистичных сроков "переезда" и конвертации бумаг других подобных компаний

В настоящий момент ряд компаний, зарегистрированных в "недружественных" странах, находится в поиске решения по редомициляции в РФ или дружественные юрисдикции, единицы приняли решение - ЕМС и Мать и Дитя объявили о перерегистрации на остров Октябрьский в Калининградской области, Globaltrans - в Абу Даби. Мы продолжаем следить за кейсами разных компаний.

По какому пути может пойти та или иная компания - мы разбирали в наших постах об упрощенной редомициляции. А вышеописанные кейсы Softline и Vk дают нам более четкое понимание относительно реалистичных сроков "переезда" и конвертации бумаг иностранного холдинга в акции российской компании.

Кейс Softline подтверждает, что обмен бумаг реализуем и для Яндекса, который идет по аналогичному пути разделения бизнеса

Самый близкий кейс к Softline - это Яндекс. Компания идет по пути разделения бизнеса: материнская компания планирует продать бизнес в России. Информация об этом появилась еще весной, при этом не было никаких комментариев от самой компании относительно того, смогут ли российские акционеры после разделения бизнеса получить в обмен на свои акции иностранной компании акции российского Яндекса.

При этом по информации Bloomberg, от участников знакомых с ситуацией, утверждалось, что такой обмен будет возможен. Такого же мнения были представители ВТБ, которые на тот момент являлись одними из потенциальных участников сделки. Поэтому в целом мы базово понимали, что позитивный исход с конвертацией вполне реалистичен (писали здесь). Тем не менее прецедентов обмена иностранных бумаг на акции российских компаний после разделения бизнеса/редомициляции не было.

Теперь же такой прецедент есть в виде кейса Softline (и скоро будет Vk). Соответственно, мы видим, что это технически реализуемо, главное - завершить процесс по разделению бизнеса (закрыть сделку по продаже российского бизнеса материнской компанией). О том, насколько Яндекс привлекателен для покупки с точки зрения фундаментальной недооценки бизнеса, знают клиенты нашего сервиса.

Светлана Дубровина

Senior Analyst

@littlecreator

Кейс Softline интересен, так как компания стала первой после введения санкций в 2022 году, кто произвел конвертацию иностранных бумаг в акции российской компании для российских акционеров. Компании потребовался почти год с момента объявления о разделении бизнеса на иностранный и российский до начала торгов акциями уже нового российского бизнеса на Мосбирже (как это было, подробно рассматривали здесь).

💡Это дает нам примерные ориентиры на счет реалистичных сроков "переезда" и конвертации расписок/иностранных акций в российские акции других подобных компаний. Подробности далее

Еще одной компанией, кто в ближайшее время завершит конвертацию расписок в акции, станет Vk

Редомициляция Vk с Виргинских островов в САР "Октябрьский" уже завершена. Vk стала первым кейсом после санкций в 2022 г., когда российская компания провела редомициляцию (именно в классическом понимании, через перерегистрацию материнского холдинга, а не как Softline путем разделения бизнеса).

Прямо сейчас торги бумагами Vk на Мосбирже закрыты, компании необходимо завершить процесс конвертации, после чего на Мосбирже откроются торги уже бумагами российского Vk. Только в данном случае все было еще проще, чем у Softline, так как инвесторам не нужно было подавать заявку на конвертацию, она должна произойти автоматически: для этого необходимо было владеть расписками на момент приостановки торгов.

Дата открытия торгов акциями Vk неизвестна, но предполагается, что с момента регистрации материнского холдинга в РФ должно уйти не больше месяца на завершение процесса конвертации (то есть торги могут открыться во второй половине октября). Таким образом, на весь процесс "переезда" c момента объявления решения об этом до начала торгов акциями у компании уйдет около 8-9 месяцев.

Кейсы Softline и Vk дают нам более четкое понимание относительно реалистичных сроков "переезда" и конвертации бумаг других подобных компаний

В настоящий момент ряд компаний, зарегистрированных в "недружественных" странах, находится в поиске решения по редомициляции в РФ или дружественные юрисдикции, единицы приняли решение - ЕМС и Мать и Дитя объявили о перерегистрации на остров Октябрьский в Калининградской области, Globaltrans - в Абу Даби. Мы продолжаем следить за кейсами разных компаний.

По какому пути может пойти та или иная компания - мы разбирали в наших постах об упрощенной редомициляции. А вышеописанные кейсы Softline и Vk дают нам более четкое понимание относительно реалистичных сроков "переезда" и конвертации бумаг иностранного холдинга в акции российской компании.

Кейс Softline подтверждает, что обмен бумаг реализуем и для Яндекса, который идет по аналогичному пути разделения бизнеса

Самый близкий кейс к Softline - это Яндекс. Компания идет по пути разделения бизнеса: материнская компания планирует продать бизнес в России. Информация об этом появилась еще весной, при этом не было никаких комментариев от самой компании относительно того, смогут ли российские акционеры после разделения бизнеса получить в обмен на свои акции иностранной компании акции российского Яндекса.

При этом по информации Bloomberg, от участников знакомых с ситуацией, утверждалось, что такой обмен будет возможен. Такого же мнения были представители ВТБ, которые на тот момент являлись одними из потенциальных участников сделки. Поэтому в целом мы базово понимали, что позитивный исход с конвертацией вполне реалистичен (писали здесь). Тем не менее прецедентов обмена иностранных бумаг на акции российских компаний после разделения бизнеса/редомициляции не было.

Теперь же такой прецедент есть в виде кейса Softline (и скоро будет Vk). Соответственно, мы видим, что это технически реализуемо, главное - завершить процесс по разделению бизнеса (закрыть сделку по продаже российского бизнеса материнской компанией). О том, насколько Яндекс привлекателен для покупки с точки зрения фундаментальной недооценки бизнеса, знают клиенты нашего сервиса.

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

👍47🔥5🤩2

💡Подборка публикаций Invest Heroes за последние две недели

Дорогие читатели, на нашем канале выходит много полезного материала, и, возможно, вы не всегда успеваете все читать. Поэтому мы решили раз в две недели делать подобные подборки, чтобы вы ничего не пропустили

Полезные публикации:

— Экономика России сейчас в фазе роста, но может перейти к торможению в 4 кв

— Минфин опубликовал прогноз по бюджету с серьезным ростом в 2024 году - что это значит

— Почему росли цены на бензин

— Почему ограничение на экспорт дизеля и бензина не может длиться долго?

— Кто из экспортеров попадет под удар новых пошлин

— Алроса приостановила продажи алмазов на 2 мес.

— Сильный потребительский спрос: чем подкрепляется и будет ли оставаться таким

— Обзор потребительских компаний: Кому в ритейле жить хорошо?

— Какие перспективы у рынка кибербезопасности?

— Softline: Первый кейс обмена иностранных расписок на акции российской компании

Видео-материалы:

— Свежий выпуск Вот такие пироги!

— Сергей Пирогов в эфире БКС: что происходит с рынком, c рублем, ценами на нефть, куда инвестировать и тд.

Дорогие читатели, на нашем канале выходит много полезного материала, и, возможно, вы не всегда успеваете все читать. Поэтому мы решили раз в две недели делать подобные подборки, чтобы вы ничего не пропустили

Полезные публикации:

— Экономика России сейчас в фазе роста, но может перейти к торможению в 4 кв

— Минфин опубликовал прогноз по бюджету с серьезным ростом в 2024 году - что это значит

— Почему росли цены на бензин

— Почему ограничение на экспорт дизеля и бензина не может длиться долго?

— Кто из экспортеров попадет под удар новых пошлин

— Алроса приостановила продажи алмазов на 2 мес.

— Сильный потребительский спрос: чем подкрепляется и будет ли оставаться таким

— Обзор потребительских компаний: Кому в ритейле жить хорошо?

— Какие перспективы у рынка кибербезопасности?

— Softline: Первый кейс обмена иностранных расписок на акции российской компании

Видео-материалы:

— Свежий выпуск Вот такие пироги!

— Сергей Пирогов в эфире БКС: что происходит с рынком, c рублем, ценами на нефть, куда инвестировать и тд.

👍46🔥7

Как запрет на экспорт повлиял на цены на бензин и дизель

#нефть

В сентябре после снижения в 2 раза выплат нефтяникам по топливному демпферу (при продаже нефтепродуктов на внутреннем рынке) цены на бензин и дизель резко выросли. С 21 сентября Правительство ввело временный запрет на экспорт этих нефтепродуктов. В посте рассмотрим подробнее, как эта мера повлияла на цены на внутреннем рынке и как их планируют регулировать дальше.

- После запрета на экспорт бензина и дизеля цены на них снизились на 20%

Из-за снижения выплат по топливному демпферу в сентябре (эта мера планировалась еще с апреля) цены на бензин и дизель существенно выросли – примерно на 40-50% с апреля по середину сентября. Мы писали об этом в предыдущем посте. Временный запрет на экспорт дизеля и бензина с 21 сентября привел к снижению цен примерно на 20%. В итоге цены на бензин и дизель снизились до уровня июня, но остались на 10-24% выше начала апреля.

На начало апреля биржевые цены на бензин Аи-92 составляли 45.5 тыс. руб./т, к началу сентября выросли до 64.9 тыс. руб./т (+43%), к 18 сентября достигли максимума на уровне 70.4 тыс. руб./т (+8%) и перешли к снижению. На 4 октября цены на бензин Аи-92 снизились до 56.3 тыс. руб./т (-20%), что ниже уровня начала сентября, но на 24% выше уровня начала апреля.

На начало апреля биржевые цены на бензин Аи-95 составляли 51.3 тыс. руб., к началу сентября выросли до 73.9 тыс. руб./т (+44%), к 18 сентября – 75.1 тыс. руб./т (+2%). На 4 октября цены снизились до 58.6 тыс. руб./т (-22%), но оставались на 14% выше уровня начала апреля.

На начало апреля биржевые цены на летний дизель составляли 51.9 тыс. руб., к началу сентября выросли до 70.8 тыс. руб./т (+36%), к 18 сентября – 74.5 тыс. руб./т (+5%). На 4 октября цены снизились до 57.3 тыс. руб./т (-23%), но по-прежнему были на 10% выше уровня начала апреля.

- Запрет на экспорт дизеля могут скоро отменить, а выплаты по демпферу и экспортные пошлины - повысить

Запрет на экспорт действует уже две недели, но он не может продлиться долго. Об этом мы писали в предыдущем посте. В ближайшее время мощности по хранению дизеля Транснефти могут закончиться. Если запрет на экспорт не снимут в ближайшее время, НПЗ будут вынуждены снизить объем переработки и объем поставок бензина на внутренний рынок (т. к. экспорт дизеля существенно выше, чем бензина). Тогда это приведет, наоборот, к дестабилизации рынка и дефициту бензина.

Сегодня, 4 октября прошло очередное совещание А. Новака с нефтяниками по ситуации на рынке. После совещания о новых мерах заявлено не было. Но, вероятно, что в ближайшее время может быть принято решение о смягчении запрета на экспорт. По данным источников «Коммерсанта», Правительство готово частично снять запрет на экспорт дизеля, но оставит запрет на экспорт бензина (его доля в экспорте нефтепродуктов небольшая – около 3%). Также, вероятно, что Минфин может повысить выплаты по топливному демпферу и повысить пошлины на экспорт бензина и дизеля, чтобы сдерживать цены на внутреннем рынке. ФАС следит за ростом цен на розничном рынке на АЗС, но не контролирует цены на оптовом биржевом рынке.

Вывод

В сентябре цены на бензин и дизель резко выросли из-за снижения выплат нефтяникам по демпферу. 21 сентября вступил в силу временный запрет на экспорт бензина и дизеля, чтобы стабилизировать цены на них на внутреннем рынке. Эта мера была эффективной, и цены снизились примерно на 20% (примерно до уровней июня).

Но эта мера не может продлиться долго, т. к. хранилища скоро могут быть переполнены дизелем, и НПЗ снизят объем переработки. Тогда это приведет, наоборот, к дестабилизации рынка и дефициту бензина. Поэтому, вероятно, что в ближайшее время Правительство отменит запрет на экспорт дизеля, а также повысит выплату по демпферу и введет дополнительную экспортную пошлину на бензин и дизель для ограничения цен на внутреннем рынке.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В сентябре после снижения в 2 раза выплат нефтяникам по топливному демпферу (при продаже нефтепродуктов на внутреннем рынке) цены на бензин и дизель резко выросли. С 21 сентября Правительство ввело временный запрет на экспорт этих нефтепродуктов. В посте рассмотрим подробнее, как эта мера повлияла на цены на внутреннем рынке и как их планируют регулировать дальше.

- После запрета на экспорт бензина и дизеля цены на них снизились на 20%

Из-за снижения выплат по топливному демпферу в сентябре (эта мера планировалась еще с апреля) цены на бензин и дизель существенно выросли – примерно на 40-50% с апреля по середину сентября. Мы писали об этом в предыдущем посте. Временный запрет на экспорт дизеля и бензина с 21 сентября привел к снижению цен примерно на 20%. В итоге цены на бензин и дизель снизились до уровня июня, но остались на 10-24% выше начала апреля.

На начало апреля биржевые цены на бензин Аи-92 составляли 45.5 тыс. руб./т, к началу сентября выросли до 64.9 тыс. руб./т (+43%), к 18 сентября достигли максимума на уровне 70.4 тыс. руб./т (+8%) и перешли к снижению. На 4 октября цены на бензин Аи-92 снизились до 56.3 тыс. руб./т (-20%), что ниже уровня начала сентября, но на 24% выше уровня начала апреля.

На начало апреля биржевые цены на бензин Аи-95 составляли 51.3 тыс. руб., к началу сентября выросли до 73.9 тыс. руб./т (+44%), к 18 сентября – 75.1 тыс. руб./т (+2%). На 4 октября цены снизились до 58.6 тыс. руб./т (-22%), но оставались на 14% выше уровня начала апреля.

На начало апреля биржевые цены на летний дизель составляли 51.9 тыс. руб., к началу сентября выросли до 70.8 тыс. руб./т (+36%), к 18 сентября – 74.5 тыс. руб./т (+5%). На 4 октября цены снизились до 57.3 тыс. руб./т (-23%), но по-прежнему были на 10% выше уровня начала апреля.

- Запрет на экспорт дизеля могут скоро отменить, а выплаты по демпферу и экспортные пошлины - повысить

Запрет на экспорт действует уже две недели, но он не может продлиться долго. Об этом мы писали в предыдущем посте. В ближайшее время мощности по хранению дизеля Транснефти могут закончиться. Если запрет на экспорт не снимут в ближайшее время, НПЗ будут вынуждены снизить объем переработки и объем поставок бензина на внутренний рынок (т. к. экспорт дизеля существенно выше, чем бензина). Тогда это приведет, наоборот, к дестабилизации рынка и дефициту бензина.

Сегодня, 4 октября прошло очередное совещание А. Новака с нефтяниками по ситуации на рынке. После совещания о новых мерах заявлено не было. Но, вероятно, что в ближайшее время может быть принято решение о смягчении запрета на экспорт. По данным источников «Коммерсанта», Правительство готово частично снять запрет на экспорт дизеля, но оставит запрет на экспорт бензина (его доля в экспорте нефтепродуктов небольшая – около 3%). Также, вероятно, что Минфин может повысить выплаты по топливному демпферу и повысить пошлины на экспорт бензина и дизеля, чтобы сдерживать цены на внутреннем рынке. ФАС следит за ростом цен на розничном рынке на АЗС, но не контролирует цены на оптовом биржевом рынке.

Вывод

В сентябре цены на бензин и дизель резко выросли из-за снижения выплат нефтяникам по демпферу. 21 сентября вступил в силу временный запрет на экспорт бензина и дизеля, чтобы стабилизировать цены на них на внутреннем рынке. Эта мера была эффективной, и цены снизились примерно на 20% (примерно до уровней июня).

Но эта мера не может продлиться долго, т. к. хранилища скоро могут быть переполнены дизелем, и НПЗ снизят объем переработки. Тогда это приведет, наоборот, к дестабилизации рынка и дефициту бензина. Поэтому, вероятно, что в ближайшее время Правительство отменит запрет на экспорт дизеля, а также повысит выплату по демпферу и введет дополнительную экспортную пошлину на бензин и дизель для ограничения цен на внутреннем рынке.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍70🤔2🤩2

🎯 Когда покупать облигации

#облигации

• С начала сентября индекс ОФЗ (RGBI) снизился на 4.3%, а индекс корпоративных облигаций (RUCBTRNS) на 2.2%. И плавное давление на цены сохраняется, т.к. рынок бондов закладывает повышение КС до 14% на заседании 27 октября. Мы согласны с рынком и в своем базовом сценарии ждем рост до 14% и сохранение на этом уровне в след. пол года.

• Мы думаем, что облигации будут оставаться под давлением вплоть до октябрьского заседания. Далее, если ЦБ повысит ставку не более чем на 100 б.п. и сохранит умеренно жесткий сигнал, а рынок поверит в то, что 14% это пик в текущем цикле повышения, бонды могут "нащупать дно" и торговаться в боковике до появления первых индикаторов охлаждения спроса и замедления темпов роста цен, а затем перейти к росту.

• Если делать ставку на такой сценарий, то хорошей точкой для покупки бумаг с фиксированным купоном может быть вторая половина октября. Но т.к. сохраняется риск неопределенности, то лучше разделить покупки на несколько этапов и часть делать уже после решения по ставке и комментариев ЦБ. А пока сохранять облигационную часть в защитных инструментах в виде флоатеров или фондов денежного рынка.

• В корпоративных бумагах важно смотреть на спред к кривой ОФЗ (премию за кредитный риск). Как правило, корпы реагируют на снижение цен ОФЗ с задержкой, и внутри бумаг кто-то подстраивается под новую реальность быстрее, кто-то медленнее. О том, какие из них интересно покупать, мы пишем здесь.

• Также можно участвовать в первичных размещениях с достаточной премией ко вторичному рынку. т.к. благодаря ей такие бумаги могут самортизировать эффект дальнейшего роста доходностей ОФЗ.

📈 Почему мы думаем, что ЦБ повысит ставку

• После публикации параметров бюджета на 2024-2026 гг., ЦБ отметил, что бюджетный импульс в терминах не-нефтегазового дефицита будет сильнее, чем Банк закладывал в своем последнем прогнозе, т.е. бюджетная политика будет мягче. А более мягкая бюджетная политика требует более жесткой ДКП.

• Инфляция в сентябре составила по оценкам макроэкономистов 12-13% в годовом выражении с сезонной корректировкой. В октябре может составить 9-10% по прогнозам, т.е. текущая ДКП всё ещё мягко-нейтральная, а не жесткая.

• О недостаточной жесткости говорят и инфляционные ожидания населения — 11.7% в сентябре на год вперед, и ценовые ожидания предприятий, которые ждут что в след. 3 мес. цены в среднем вырастут на 14.4% в годовом выражении.

#облигации

• С начала сентября индекс ОФЗ (RGBI) снизился на 4.3%, а индекс корпоративных облигаций (RUCBTRNS) на 2.2%. И плавное давление на цены сохраняется, т.к. рынок бондов закладывает повышение КС до 14% на заседании 27 октября. Мы согласны с рынком и в своем базовом сценарии ждем рост до 14% и сохранение на этом уровне в след. пол года.

• Мы думаем, что облигации будут оставаться под давлением вплоть до октябрьского заседания. Далее, если ЦБ повысит ставку не более чем на 100 б.п. и сохранит умеренно жесткий сигнал, а рынок поверит в то, что 14% это пик в текущем цикле повышения, бонды могут "нащупать дно" и торговаться в боковике до появления первых индикаторов охлаждения спроса и замедления темпов роста цен, а затем перейти к росту.

• Если делать ставку на такой сценарий, то хорошей точкой для покупки бумаг с фиксированным купоном может быть вторая половина октября. Но т.к. сохраняется риск неопределенности, то лучше разделить покупки на несколько этапов и часть делать уже после решения по ставке и комментариев ЦБ. А пока сохранять облигационную часть в защитных инструментах в виде флоатеров или фондов денежного рынка.

• В корпоративных бумагах важно смотреть на спред к кривой ОФЗ (премию за кредитный риск). Как правило, корпы реагируют на снижение цен ОФЗ с задержкой, и внутри бумаг кто-то подстраивается под новую реальность быстрее, кто-то медленнее. О том, какие из них интересно покупать, мы пишем здесь.

• Также можно участвовать в первичных размещениях с достаточной премией ко вторичному рынку. т.к. благодаря ей такие бумаги могут самортизировать эффект дальнейшего роста доходностей ОФЗ.

📈 Почему мы думаем, что ЦБ повысит ставку

• После публикации параметров бюджета на 2024-2026 гг., ЦБ отметил, что бюджетный импульс в терминах не-нефтегазового дефицита будет сильнее, чем Банк закладывал в своем последнем прогнозе, т.е. бюджетная политика будет мягче. А более мягкая бюджетная политика требует более жесткой ДКП.

• Инфляция в сентябре составила по оценкам макроэкономистов 12-13% в годовом выражении с сезонной корректировкой. В октябре может составить 9-10% по прогнозам, т.е. текущая ДКП всё ещё мягко-нейтральная, а не жесткая.

• О недостаточной жесткости говорят и инфляционные ожидания населения — 11.7% в сентябре на год вперед, и ценовые ожидания предприятий, которые ждут что в след. 3 мес. цены в среднем вырастут на 14.4% в годовом выражении.

{kind=link}

👍93🔥9

Почему снизились цены на нефть

#нефть

Цены на нефть за последние две недели резко снизились: с $95/барр. в середине сентября до $85/барр. в начале октября (на 10.5%). В посте разберем подробнее, с чем это было связано и что будет с ценами на нефть в этом году.

- С. Аравия и Россия придерживаются сокращения добычи на 1.3 мбс всего до конца года

Ранее С. Аравия и Россия объявили добровольное сокращение добычи нефти на 1 мбс и 0.3 мбс соответственно до конца года (С. Аравия – с 10.1 мбс в июле до 9.1 мбс в августе-декабре, Россия – с 10.5 мбс в июне до 10.2 мбс в сентябре-декабре 2023 г.). На заседании ОПЕК+ 4 октября С. Аравия и Россия подтвердили решение о продлении добровольного сокращения добычи до конца 2023 г.

Недавно Bloomberg писал о том, что С. Аравия и Россия повысили морской экспорт нефти в сентябре на 0.8 и 0.2 мбс мес./мес. соответственно (с 5.6 до 6.4 мбс и с 2.9 до 3.2 мбс соответственно). Данных по добыче за сентябрь еще не было. Россия планировала снизить экспорт нефти на 0.3 мбс относительно июня: с 3.4 мбс морского экспорта в июне до 3.1 мбс в сентябре. С учетом этого в сентябре экспорт нефти был на 0.1 мбс выше целевого, то есть несущественно отличался. Поэтому предполагаем, что объем добычи также отличался от целевого уровня несущественно.

По предварительным данным Reuters, добыча в С. Аравии в сентябре оставалась примерно на уровне 9 мбс. То есть пока С. Аравия в целом придерживается плана по добыче, а рост экспорта нефти мес./мес. может быть связан со снижением экспорта нефтепродуктов.

- В сентябре импорт нефти в Китай снизился, но данных по общему спросу еще не было

На Китай приходится около 15% мирового спроса на нефть, поэтому статистика по спросу в Китае существенно влияет на цены на нефть. В августе импорт нефти в Китай составил 12.4 мбс, на 2.1 мбс выше июля 2023 г. (10.3 мбс) и на 3.5 мбс - июля 2022 г. (8.9 мбс). В сентябре импорт нефти в Китай снизился до 11.5 мбс (-0.9 мбс). Но сезонно в сентябре потребление нефти в Китае обычно растет относительно августа (на 0.7-0.9 мбс), а в ноябре-декабре - выше, чем в сентябре на 0.2-0.3 мбс. При этом в октябре спрос на нефть в Китае может быть более слабым (на уровне августа). Мы сохраняем ожидания, что спрос на нефть в Китае вырастет до конца года на фоне роста экономики и сезонности.

- В США в сентябре снизился спрос на бензин, что негативно повлияло на цены на нефть

На США приходится около 20% мирового спроса на нефть, и статистика по спросу в США также существенно влияет на цены на нефть. В США вышла статистика о том, что за неделю по 29 сентября запасы бензина выросли сильнее прогнозов — на 6.5 млн барр. (0.9 мбс) против прогноза 0.2 млн барр. (0.03 мбс). В среднем за сентябрь запасы бензина выросли на 0.7 мбс мес./мес. Это говорит о более низком спросе и негативно влияет на цены на нефть.

Обычно в октябре сезонно спрос в США выше, чем в сентябре (частично восстанавливается после снижения в сентябре по сравнению с августом). При этом мы ожидаем консервативно, что в этом октябре спрос будет ниже, чем в сентябре и августе из-за замедления экономики.

Вывод

Цены на нефть скорректировались с $95/барр. до $85/барр., вероятно, в основном на фоне негативной статистики по спросу на бензин в США (в сентябре снизилось потребление бензина мес./мес.) и по импорту в Китае (в сентябре снизился импорт нефти мес./мес.) .Также С. Аравия повысила экспорт нефти мес./мес., но, по предварительным данным, объем добычи не изменился.

Мы консервативно ожидаем замедление экономики в США в октябре и уже учитываем снижение спроса на нефть в октябре мес./мес. При этом мы учитываем, что спрос в Китае сезонно вырастет к ноябрю-декабрю. Но даже без существенного роста спроса в Китае ожидаем в ноябре-декабре дефицит на рынке около 1 мбс (из-за ограничения добычи ОПЕК+), который будет способствовать росту цен на нефть, несмотря на замедление экономики в США.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

Цены на нефть за последние две недели резко снизились: с $95/барр. в середине сентября до $85/барр. в начале октября (на 10.5%). В посте разберем подробнее, с чем это было связано и что будет с ценами на нефть в этом году.

- С. Аравия и Россия придерживаются сокращения добычи на 1.3 мбс всего до конца года

Ранее С. Аравия и Россия объявили добровольное сокращение добычи нефти на 1 мбс и 0.3 мбс соответственно до конца года (С. Аравия – с 10.1 мбс в июле до 9.1 мбс в августе-декабре, Россия – с 10.5 мбс в июне до 10.2 мбс в сентябре-декабре 2023 г.). На заседании ОПЕК+ 4 октября С. Аравия и Россия подтвердили решение о продлении добровольного сокращения добычи до конца 2023 г.

Недавно Bloomberg писал о том, что С. Аравия и Россия повысили морской экспорт нефти в сентябре на 0.8 и 0.2 мбс мес./мес. соответственно (с 5.6 до 6.4 мбс и с 2.9 до 3.2 мбс соответственно). Данных по добыче за сентябрь еще не было. Россия планировала снизить экспорт нефти на 0.3 мбс относительно июня: с 3.4 мбс морского экспорта в июне до 3.1 мбс в сентябре. С учетом этого в сентябре экспорт нефти был на 0.1 мбс выше целевого, то есть несущественно отличался. Поэтому предполагаем, что объем добычи также отличался от целевого уровня несущественно.

По предварительным данным Reuters, добыча в С. Аравии в сентябре оставалась примерно на уровне 9 мбс. То есть пока С. Аравия в целом придерживается плана по добыче, а рост экспорта нефти мес./мес. может быть связан со снижением экспорта нефтепродуктов.

- В сентябре импорт нефти в Китай снизился, но данных по общему спросу еще не было

На Китай приходится около 15% мирового спроса на нефть, поэтому статистика по спросу в Китае существенно влияет на цены на нефть. В августе импорт нефти в Китай составил 12.4 мбс, на 2.1 мбс выше июля 2023 г. (10.3 мбс) и на 3.5 мбс - июля 2022 г. (8.9 мбс). В сентябре импорт нефти в Китай снизился до 11.5 мбс (-0.9 мбс). Но сезонно в сентябре потребление нефти в Китае обычно растет относительно августа (на 0.7-0.9 мбс), а в ноябре-декабре - выше, чем в сентябре на 0.2-0.3 мбс. При этом в октябре спрос на нефть в Китае может быть более слабым (на уровне августа). Мы сохраняем ожидания, что спрос на нефть в Китае вырастет до конца года на фоне роста экономики и сезонности.

- В США в сентябре снизился спрос на бензин, что негативно повлияло на цены на нефть

На США приходится около 20% мирового спроса на нефть, и статистика по спросу в США также существенно влияет на цены на нефть. В США вышла статистика о том, что за неделю по 29 сентября запасы бензина выросли сильнее прогнозов — на 6.5 млн барр. (0.9 мбс) против прогноза 0.2 млн барр. (0.03 мбс). В среднем за сентябрь запасы бензина выросли на 0.7 мбс мес./мес. Это говорит о более низком спросе и негативно влияет на цены на нефть.

Обычно в октябре сезонно спрос в США выше, чем в сентябре (частично восстанавливается после снижения в сентябре по сравнению с августом). При этом мы ожидаем консервативно, что в этом октябре спрос будет ниже, чем в сентябре и августе из-за замедления экономики.

Вывод

Цены на нефть скорректировались с $95/барр. до $85/барр., вероятно, в основном на фоне негативной статистики по спросу на бензин в США (в сентябре снизилось потребление бензина мес./мес.) и по импорту в Китае (в сентябре снизился импорт нефти мес./мес.) .Также С. Аравия повысила экспорт нефти мес./мес., но, по предварительным данным, объем добычи не изменился.

Мы консервативно ожидаем замедление экономики в США в октябре и уже учитываем снижение спроса на нефть в октябре мес./мес. При этом мы учитываем, что спрос в Китае сезонно вырастет к ноябрю-декабрю. Но даже без существенного роста спроса в Китае ожидаем в ноябре-декабре дефицит на рынке около 1 мбс (из-за ограничения добычи ОПЕК+), который будет способствовать росту цен на нефть, несмотря на замедление экономики в США.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍70🤔7🤬6🤩3🔥1

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -1.67%

> Henry Ford: -4.13%.

> Iron Arny: -0.58%

> Forrest Gump RU: 0.23%

> Фонд АриКапитал IH: -0.86%

> Индекс Мосбиржи ПД: 0.37%

> Индекс S&P500: 0.48%

Портфель IJ:

Неделю закрыли пока в минус (примерно уровень с РТС): рубль ослабел сильнее, чем вырос рынок акций. Продолжаем ждать роста в твердой валюте: налоги, дивиденды, нефть должны сделать свое дело до конца октября.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На неделе портфель снижался на фоне резкой коррекции в нефти и падения широкого рынка. Мы добавили ряд спекулятивных ставок на IT сектор, все три уже находятся в плюсе. Инвестиционное ядро снизилось, но это просто волатильность, все компании остаются привлекательными для инвестиций.

Портфель Iron Arny:

Портфель снижается на общем падении рынка облигаций, т.к. он боится ослабления рубля выше 100 за доллар и рисков повышения ставки более чем на 100 б.п. 27 октября. На неделе делали ротацию внутри облигаций одних и тех же эмитентов, меняя узкий спред на более широкий.

Портфель Forrest Gump RU:

За две недели портфель вырос вместе с рынком, вероятно, основным драйвером была девальвация рубля. Рынок акций продолжает выглядеть слабым, раньше при подобной девальвации рост был существенно больше. Сейчас рынок опасается новых повышений ставки ЦБ из-за продолжения роста курса доллара к рублю, и, следовательно, дальнейшего ускорения инфляции. Ставки на текущем уровне и выше уже делают депозиты и облигации привлекательной альтернативой акциям для некоторых физиков.

Фонд АриКапитал IH:

В фонде сохраняем приоритетную аллокацию на рынке акций с фокусом на нефтегазовый сектор в преддверии дивидендного периода в октябре-ноябре. Облигации с узким спредом продаём для аккумулирования кэша под первичные размещения в будущем.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -1.67%

> Henry Ford: -4.13%.

> Iron Arny: -0.58%

> Forrest Gump RU: 0.23%

> Фонд АриКапитал IH: -0.86%

> Индекс Мосбиржи ПД: 0.37%

> Индекс S&P500: 0.48%

Портфель IJ:

Неделю закрыли пока в минус (примерно уровень с РТС): рубль ослабел сильнее, чем вырос рынок акций. Продолжаем ждать роста в твердой валюте: налоги, дивиденды, нефть должны сделать свое дело до конца октября.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На неделе портфель снижался на фоне резкой коррекции в нефти и падения широкого рынка. Мы добавили ряд спекулятивных ставок на IT сектор, все три уже находятся в плюсе. Инвестиционное ядро снизилось, но это просто волатильность, все компании остаются привлекательными для инвестиций.

Портфель Iron Arny:

Портфель снижается на общем падении рынка облигаций, т.к. он боится ослабления рубля выше 100 за доллар и рисков повышения ставки более чем на 100 б.п. 27 октября. На неделе делали ротацию внутри облигаций одних и тех же эмитентов, меняя узкий спред на более широкий.

Портфель Forrest Gump RU:

За две недели портфель вырос вместе с рынком, вероятно, основным драйвером была девальвация рубля. Рынок акций продолжает выглядеть слабым, раньше при подобной девальвации рост был существенно больше. Сейчас рынок опасается новых повышений ставки ЦБ из-за продолжения роста курса доллара к рублю, и, следовательно, дальнейшего ускорения инфляции. Ставки на текущем уровне и выше уже делают депозиты и облигации привлекательной альтернативой акциям для некоторых физиков.

Фонд АриКапитал IH:

В фонде сохраняем приоритетную аллокацию на рынке акций с фокусом на нефтегазовый сектор в преддверии дивидендного периода в октябре-ноябре. Облигации с узким спредом продаём для аккумулирования кэша под первичные размещения в будущем.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍22🤔7🔥5😁5

Forwarded from Сергей Пирогов (Sergei Pirogov)

Свежий выпуск Пирогов уже на YouTube!

Неделя выдалась богатой на события, и нам есть что разобрать:

1. Доллар снова по 100₽. На этом все не заканчивается - разобрал снова для вас факторы на ОКТ-НОЯ

2. На рынке акций США и рынке нефти прошел обвал. Вместе с тем, рынок труда вылал очередную мощную статистику. Поэтому говорим про:

- почему рухнула нефть и при чем здесь CTA и добыча?

- насколько можно говорить про рецессию и волноваться за S&P?

3. Отдельно по рублю показал такую штуку: роль нерегулярности продажи валютной выручки на примере экономики компании.

В общем, было о чем поговорить. И не обделили вниманием ОФЗ и другие рынки.

Неделя выдалась богатой на события, и нам есть что разобрать:

1. Доллар снова по 100₽. На этом все не заканчивается - разобрал снова для вас факторы на ОКТ-НОЯ

2. На рынке акций США и рынке нефти прошел обвал. Вместе с тем, рынок труда вылал очередную мощную статистику. Поэтому говорим про:

- почему рухнула нефть и при чем здесь CTA и добыча?

- насколько можно говорить про рецессию и волноваться за S&P?

3. Отдельно по рублю показал такую штуку: роль нерегулярности продажи валютной выручки на примере экономики компании.

В общем, было о чем поговорить. И не обделили вниманием ОФЗ и другие рынки.

YouTube

Всем поплохело: рублю, S&P, нефти. Надолго ли?

Канал Сергея Пирогова - https://t.me/PirogovLive

Канал РФ аналитика https://t.me/InvestHeroes

Канал США аналитика https://t.me/InvestHeroesGlobal

00:00

00:55 Индекс Гособлигаций

1:29 Индекс РТС

2:35 Как идет мой счет в подписке?

2:59 Траектория рубля…

Канал РФ аналитика https://t.me/InvestHeroes

Канал США аналитика https://t.me/InvestHeroesGlobal

00:00

00:55 Индекс Гособлигаций

1:29 Индекс РТС

2:35 Как идет мой счет в подписке?

2:59 Траектория рубля…

👍61👏2

Дивиденды российских компаний этой осенью и зимой

Дивиденды - это не только дополнительный драйвер для роста акций конкретной компании, но и дополнительный драйвер для роста рынка, так как часть выплаченных денежных средств реинвестируется обратно в рынок. Поэтому важно следить за таймингом и потенциалом выплат крупнейших компаний.

Далее в посте разберем, какие компании выплатят дивиденды в октябре-январе. Спойлер: основной приток ден. средств от дивидендов придется на январь 💡

👉🏻 Большая часть дивидендных выплат придётся уже на январь 2024 г.

Акционеры Новатэка утвердили ранее рекомендованную Советом директоров дивидендную выплату за 1П 2023 г. на уровне 34.5 руб./акцию или 104.8 млрд руб. Див. доходность к текущей цене — 2%. Дата закрытия реестра акционеров - 10 октября (последний день для покупки — 9 октября).

Акционеры Татнефти также одобрили дивиденды за 1П 2023 г. в размере 27.54 руб./акцию или 62 млрд руб. Див. доходность к текущей цене — 4.3%. Дата закрытия реестра акционеров - 11 октября (последний день для покупки — 10 октября).

Роснефть пока не объявляла дивиденды. По див. политике и на практике (например, по итогам 2022 г.) компания направляет на дивиденды 50% чистой прибыли. Соответственно, дивиденды за 1П 2023 г. могут составить 30.8 руб. или 293 млрд руб. Див. доходность к текущей цене — 5.6%. Ранее, до 2022 г. див. отсечка по промежуточным дивидендам была 9-11 октября. При этом в прошлом году компания выплачивала промежуточные дивиденды зимой (див отсечка была 12 января). Так как уже практически середина октября, а дивиденды еще не были рекомендованы, выплата, видимо, будет уже зимой.

Газпромнефть в последние годы платит промежуточные дивиденды зимой. Предполагаемая дата див. отчески - 28-29 декабря. Дивиденд за 9 мес, по нашей оценке, может составить 54 руб./акцию или 255 млрд руб. Див. доходность к текущей цене — 7.4%.

Лукойл также платит промежуточные дивиденды зимой. Исторически дата див отсечки приходилась на 18-21 числа декабря. По нашему прогнозу, дивиденд может составить 749 руб./акцию или 519 млрд руб. Див. доходность к текущей цене — 10.9%

Из ненефтяных экспортеров, дивиденды до конца этого года выплатит Алроса. Акционеры Алросы утвердили дивиденды на уровне 3.77 руб./акцию или 27.8 млрд руб. Див. доходность к текущей цене — 5%. Дата закрытия реестра акционеров — 18 октября (последний день для покупки 17 октября).

💡Выводы: потенциальный приток ден средств на рынок от дивидендных выплат в январе составит до 362 млрд руб.

Дивиденды приходят по факту с лагом от двух недель после див отсечки, соответственно, бОльшая, а самое главное - крупнейшая, часть выплат придется уже на январь 2024 г.

Основная часть этих выплат приходится на Лукойл: компания топ-1 с точки зрения размера див выплат и потенциально значительная часть этих выплат может быть реинвестирована обратно в рынок с учетом высокой доли акций в свободном обращении (free float Лукойла - 49%, в то время как free float Роснефти около 33%, а Газпромнефти около 4%). Таким образом, по нашей оценке, потенциальный приток ден. средств на рынок от дивидендов в январе может составить до 362 млрд руб. (из которых 254 млрд руб. из дивидендов Лукойла и 97 млрд руб. из дивидендов Роснефти).

Светлана Дубровина

Senior Analyst

@littlecreator

Дивиденды - это не только дополнительный драйвер для роста акций конкретной компании, но и дополнительный драйвер для роста рынка, так как часть выплаченных денежных средств реинвестируется обратно в рынок. Поэтому важно следить за таймингом и потенциалом выплат крупнейших компаний.

Далее в посте разберем, какие компании выплатят дивиденды в октябре-январе. Спойлер: основной приток ден. средств от дивидендов придется на январь 💡

👉🏻 Большая часть дивидендных выплат придётся уже на январь 2024 г.

Акционеры Новатэка утвердили ранее рекомендованную Советом директоров дивидендную выплату за 1П 2023 г. на уровне 34.5 руб./акцию или 104.8 млрд руб. Див. доходность к текущей цене — 2%. Дата закрытия реестра акционеров - 10 октября (последний день для покупки — 9 октября).

Акционеры Татнефти также одобрили дивиденды за 1П 2023 г. в размере 27.54 руб./акцию или 62 млрд руб. Див. доходность к текущей цене — 4.3%. Дата закрытия реестра акционеров - 11 октября (последний день для покупки — 10 октября).

Роснефть пока не объявляла дивиденды. По див. политике и на практике (например, по итогам 2022 г.) компания направляет на дивиденды 50% чистой прибыли. Соответственно, дивиденды за 1П 2023 г. могут составить 30.8 руб. или 293 млрд руб. Див. доходность к текущей цене — 5.6%. Ранее, до 2022 г. див. отсечка по промежуточным дивидендам была 9-11 октября. При этом в прошлом году компания выплачивала промежуточные дивиденды зимой (див отсечка была 12 января). Так как уже практически середина октября, а дивиденды еще не были рекомендованы, выплата, видимо, будет уже зимой.

Газпромнефть в последние годы платит промежуточные дивиденды зимой. Предполагаемая дата див. отчески - 28-29 декабря. Дивиденд за 9 мес, по нашей оценке, может составить 54 руб./акцию или 255 млрд руб. Див. доходность к текущей цене — 7.4%.

Лукойл также платит промежуточные дивиденды зимой. Исторически дата див отсечки приходилась на 18-21 числа декабря. По нашему прогнозу, дивиденд может составить 749 руб./акцию или 519 млрд руб. Див. доходность к текущей цене — 10.9%

Из ненефтяных экспортеров, дивиденды до конца этого года выплатит Алроса. Акционеры Алросы утвердили дивиденды на уровне 3.77 руб./акцию или 27.8 млрд руб. Див. доходность к текущей цене — 5%. Дата закрытия реестра акционеров — 18 октября (последний день для покупки 17 октября).

💡Выводы: потенциальный приток ден средств на рынок от дивидендных выплат в январе составит до 362 млрд руб.

Дивиденды приходят по факту с лагом от двух недель после див отсечки, соответственно, бОльшая, а самое главное - крупнейшая, часть выплат придется уже на январь 2024 г.

Основная часть этих выплат приходится на Лукойл: компания топ-1 с точки зрения размера див выплат и потенциально значительная часть этих выплат может быть реинвестирована обратно в рынок с учетом высокой доли акций в свободном обращении (free float Лукойла - 49%, в то время как free float Роснефти около 33%, а Газпромнефти около 4%). Таким образом, по нашей оценке, потенциальный приток ден. средств на рынок от дивидендов в январе может составить до 362 млрд руб. (из которых 254 млрд руб. из дивидендов Лукойла и 97 млрд руб. из дивидендов Роснефти).

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

👍145🔥11👏5🤩3

Астра: Инвестиционный обзор по компании

Астра – лидирующий российский разработчик защищенного инфраструктурного программного обеспечения (ПО). Ядро бизнеса - собственная операционная система (ОС) Astra Linux. Также компания разрабатывает ряд программных продуктов в области инфраструктурного ПО, совместимого с Astra Linux.

Компания объявила о выходе на IPO, в ходе которого действующие акционеры, технологические предприниматели Фролов Денис (80%) и, ген. директор ГК Астра, Сивцев Илья (20%), планируют продать 5% своих акций. Цена размещения установлена в диапазоне 300-333 руб., что соответствует рыночной капитализации в диапазоне от 63 млрд до 69.9 млрд руб.

Нам поступало множество вопросов, что мы думаем об участии в IPO Астры. Для клиентов нашего платного сервиса мы опубликовали подробный обзор по Астре еще на прошлой неделе, решили поделиться также с вами

Ключевые тезисы:

— Из-за одномоментного ухода или приостановки работы на российском рынке ключевых иностранных IT-производителей, внутренний рынок инфраструктурного ПО перешел к

ускоренному импортозамещению, что создало беспрецедентную возможность роста для российских разработчиков.

— Ожидается, что российский рынок инфраструктурного ПО в 2023-30 гг. в среднем будет расти на 17% ежегодно, при этом среднегодовой темп роста рынка инфраструктурных решений российских разработчиков в этот период в среднем составит 32%.

— Астра является основным бенефициаром этой тенденции, так как занимает лидирующее положение в сегменте ОС с долей рынка российских ОС в деньгах на уровне 75% и имеет самую большую в России сеть технологических партнеров, которые создают продукты, совместимые с ОС Астры. При этом у компании есть потенциал роста не только за счет получения новых клиентов, у которых будут истекать лицензии от иностранных вендоров в течении нескольких лет, но и за счет роста монетизации каждого имеющегося клиента по мере того, как он будет переходить на большее количество продуктов Астры.

— В результате вышеописанных тенденций в 2022 году выручка компании выросла в 2.5 раза. В 2023-30 гг. мы прогнозируем среднегодовые темпы роста на уровне 43% (в 2023 г. на уровне

90% г/г, в 2024 г. на уровне 74% г/г).

— Астра имеет эффект экономии на масштабе. Часть издержек на разработку, исследования, корпоративный центр, маркетинг и продажи не растут пропорционально росту количества клиентов или пропорционально росту количества продуктов, которыми пользуется один клиент. Поэтому c ростом бизнеса мы ожидаем увеличения рентабельности по EBITDA. В 2023-30 гг. мы прогнозируем среднегодовые темпы роста EBITDA на уровне 47%.

По нашей оценке, целевая цена по акциям Астры на горизонте года составляет 691 руб. Потенциал роста к верхней границе диапазона размещения составляет 108%.

Александр Сайганов

Head of Research

@Hustleharde

Астра – лидирующий российский разработчик защищенного инфраструктурного программного обеспечения (ПО). Ядро бизнеса - собственная операционная система (ОС) Astra Linux. Также компания разрабатывает ряд программных продуктов в области инфраструктурного ПО, совместимого с Astra Linux.

Компания объявила о выходе на IPO, в ходе которого действующие акционеры, технологические предприниматели Фролов Денис (80%) и, ген. директор ГК Астра, Сивцев Илья (20%), планируют продать 5% своих акций. Цена размещения установлена в диапазоне 300-333 руб., что соответствует рыночной капитализации в диапазоне от 63 млрд до 69.9 млрд руб.

Нам поступало множество вопросов, что мы думаем об участии в IPO Астры. Для клиентов нашего платного сервиса мы опубликовали подробный обзор по Астре еще на прошлой неделе, решили поделиться также с вами

Ключевые тезисы:

— Из-за одномоментного ухода или приостановки работы на российском рынке ключевых иностранных IT-производителей, внутренний рынок инфраструктурного ПО перешел к

ускоренному импортозамещению, что создало беспрецедентную возможность роста для российских разработчиков.

— Ожидается, что российский рынок инфраструктурного ПО в 2023-30 гг. в среднем будет расти на 17% ежегодно, при этом среднегодовой темп роста рынка инфраструктурных решений российских разработчиков в этот период в среднем составит 32%.

— Астра является основным бенефициаром этой тенденции, так как занимает лидирующее положение в сегменте ОС с долей рынка российских ОС в деньгах на уровне 75% и имеет самую большую в России сеть технологических партнеров, которые создают продукты, совместимые с ОС Астры. При этом у компании есть потенциал роста не только за счет получения новых клиентов, у которых будут истекать лицензии от иностранных вендоров в течении нескольких лет, но и за счет роста монетизации каждого имеющегося клиента по мере того, как он будет переходить на большее количество продуктов Астры.

— В результате вышеописанных тенденций в 2022 году выручка компании выросла в 2.5 раза. В 2023-30 гг. мы прогнозируем среднегодовые темпы роста на уровне 43% (в 2023 г. на уровне

90% г/г, в 2024 г. на уровне 74% г/г).

— Астра имеет эффект экономии на масштабе. Часть издержек на разработку, исследования, корпоративный центр, маркетинг и продажи не растут пропорционально росту количества клиентов или пропорционально росту количества продуктов, которыми пользуется один клиент. Поэтому c ростом бизнеса мы ожидаем увеличения рентабельности по EBITDA. В 2023-30 гг. мы прогнозируем среднегодовые темпы роста EBITDA на уровне 47%.

По нашей оценке, целевая цена по акциям Астры на горизонте года составляет 691 руб. Потенциал роста к верхней границе диапазона размещения составляет 108%.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

🔥75👍34🤬8😱6👏2

20231005-IH-Astra_Initial_coverage-F.pdf

396.8 KB

Астра: Инвестиционный обзор по компании

👍55🔥10🤬5🤩1

Может ли конфликт в Израиле привести к проблемам с поставками нефти из Ирана

#нефть

С января 2022 г. добыча нефти в Иране выросла с 2.5 млн барр./сутки до 3 мбс (на 20%). В ОПЕК+ Иран находится на 5-м месте по объему добычи нефти (после С. Аравии, РФ, ОАЭ и Ирака), и на него приходится 3% мировой добычи. На фоне конфликта в Израиле в начале октября 2023 г. появились опасения по поводу проблем с поставками нефти из стран Ближнего Востока, в том числе Ирана. В посте разберем это подробнее.

- С 2018 г. эмбарго США на иранскую нефть возобновилось, и соглашение по снятию санкций так и не было достигнуто

В 2015 г. Иран, США и еще 5 стран (Франция, Великобритания, Китай, РФ и Германия) подписали ядерную сделку - Совместный всеобъемлющий план действий (СВПД), предусматривающий заморозку иранской ядерной программы в обмен на снятие санкций. В 2018 г. США вышли из ядерной сделки с Ираном и снова ввели полное эмбарго на иранскую нефть. Затем велись переговоры по возобновлению сделки, но соглашение так и не было достигнуто, и в 2022 г. переговоры прекратились.

- С начала 2022 г. Иран увеличил добычу нефти на 20%, до максимального уровня с 2018 г., когда возобновилось действие эмбарго США

С 2019 г. объем добычи нефти в Иране составлял 2.3 мбс и к 2022 г. вырос всего до 2.5 мбс (на 0.2 мбс или 9% за 3 года). При этом с начала 2022 г. рост добычи нефти в Иране ускорился и вырос с 2.5 мбс в январе 2022 г. до 2.9 мбс в августе 2023 г. А по данным данным S&P Global Platts, в сентябре объем добычи нефти в Иране достиг 3.0 мбс (+20% к началу 2022 г.), максимального уровня с 2018 г., когда против иранской нефти снова было введено эмбарго. Это могло быть связано с ослаблением санкций США (при этом сделка с Ираном не была возобновлена). В случае заключения сделки Иран мог бы потенциально увеличить добычу нефти примерно на 0.8 мбс (в 2017 г., до выхода США из сделки, объем добычи в Иране составлял 3.8 мбс).

- С 2017 г. Иран стал более независимым от западных импортеров и в основном экспортирует нефть в Китай

Экспорт нефти из Ирана также вырос – с 0.5-0.7 мбс в первые годы действия эмбарго до 1.5 мбс по данным за сентябрь. С 2017 г. изменилась структура экспорта: в 2017 г. 58% экспорта Ирана приходилось на Китай, Индию и Южную Корею, 19% - на ЕС, 10% - на Турцию. Сейчас Иран экспортирует 91% нефти в Китай, остальные 9% - в Венесуэлу и Сирию. То есть Иран стал более независимым от западных импортеров и увеличил экспорт за счет роста спроса в Китае.

- Если из-за конфликта в Израиле США усилят санкции против Ирана, это помешает ему дальше увеличить добычу нефти

Сейчас на фоне конфликта Израиля и Палестины появились опасения на счет ужесточения санкций США против иранской нефти, т. к. США и Иран поддерживают разные стороны в конфликте. В таком случае, вероятно, Иран не сможет продолжать увеличивать добычу и экспорт нефти.

Вывод

С 2018 г. до 2022 г., когда США вышли из сделки с Ираном, добыча нефти в Иране существенно не росла. Но в 2022-2023 гг. Иран увеличил добычу с 2.5 до 3.0 мбс, до максимального уровня с 2018 г. Это может быть связано со смягчением санкций США и ростом спроса на нефть в Китае. Потенциально при заключении сделки с США Иран может увеличить добычу нефти до 3.8 мбс (+0.8 мбс).

Мы не ожидаем, что Иран существенно увеличит добычу нефти без заключения сделки с США. А если из-за конфликта в Израиле США усилят санкции против Ирана, это помешает ему дальше увеличить добычу нефти. При этом, с учетом направлений экспорта Ирана (Китай, Венесуэла и Сирия), маловероятно, что при усилении санкций США добыча нефти снизится с текущего уровня.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

С января 2022 г. добыча нефти в Иране выросла с 2.5 млн барр./сутки до 3 мбс (на 20%). В ОПЕК+ Иран находится на 5-м месте по объему добычи нефти (после С. Аравии, РФ, ОАЭ и Ирака), и на него приходится 3% мировой добычи. На фоне конфликта в Израиле в начале октября 2023 г. появились опасения по поводу проблем с поставками нефти из стран Ближнего Востока, в том числе Ирана. В посте разберем это подробнее.

- С 2018 г. эмбарго США на иранскую нефть возобновилось, и соглашение по снятию санкций так и не было достигнуто

В 2015 г. Иран, США и еще 5 стран (Франция, Великобритания, Китай, РФ и Германия) подписали ядерную сделку - Совместный всеобъемлющий план действий (СВПД), предусматривающий заморозку иранской ядерной программы в обмен на снятие санкций. В 2018 г. США вышли из ядерной сделки с Ираном и снова ввели полное эмбарго на иранскую нефть. Затем велись переговоры по возобновлению сделки, но соглашение так и не было достигнуто, и в 2022 г. переговоры прекратились.

- С начала 2022 г. Иран увеличил добычу нефти на 20%, до максимального уровня с 2018 г., когда возобновилось действие эмбарго США

С 2019 г. объем добычи нефти в Иране составлял 2.3 мбс и к 2022 г. вырос всего до 2.5 мбс (на 0.2 мбс или 9% за 3 года). При этом с начала 2022 г. рост добычи нефти в Иране ускорился и вырос с 2.5 мбс в январе 2022 г. до 2.9 мбс в августе 2023 г. А по данным данным S&P Global Platts, в сентябре объем добычи нефти в Иране достиг 3.0 мбс (+20% к началу 2022 г.), максимального уровня с 2018 г., когда против иранской нефти снова было введено эмбарго. Это могло быть связано с ослаблением санкций США (при этом сделка с Ираном не была возобновлена). В случае заключения сделки Иран мог бы потенциально увеличить добычу нефти примерно на 0.8 мбс (в 2017 г., до выхода США из сделки, объем добычи в Иране составлял 3.8 мбс).

- С 2017 г. Иран стал более независимым от западных импортеров и в основном экспортирует нефть в Китай

Экспорт нефти из Ирана также вырос – с 0.5-0.7 мбс в первые годы действия эмбарго до 1.5 мбс по данным за сентябрь. С 2017 г. изменилась структура экспорта: в 2017 г. 58% экспорта Ирана приходилось на Китай, Индию и Южную Корею, 19% - на ЕС, 10% - на Турцию. Сейчас Иран экспортирует 91% нефти в Китай, остальные 9% - в Венесуэлу и Сирию. То есть Иран стал более независимым от западных импортеров и увеличил экспорт за счет роста спроса в Китае.

- Если из-за конфликта в Израиле США усилят санкции против Ирана, это помешает ему дальше увеличить добычу нефти

Сейчас на фоне конфликта Израиля и Палестины появились опасения на счет ужесточения санкций США против иранской нефти, т. к. США и Иран поддерживают разные стороны в конфликте. В таком случае, вероятно, Иран не сможет продолжать увеличивать добычу и экспорт нефти.

Вывод

С 2018 г. до 2022 г., когда США вышли из сделки с Ираном, добыча нефти в Иране существенно не росла. Но в 2022-2023 гг. Иран увеличил добычу с 2.5 до 3.0 мбс, до максимального уровня с 2018 г. Это может быть связано со смягчением санкций США и ростом спроса на нефть в Китае. Потенциально при заключении сделки с США Иран может увеличить добычу нефти до 3.8 мбс (+0.8 мбс).

Мы не ожидаем, что Иран существенно увеличит добычу нефти без заключения сделки с США. А если из-за конфликта в Израиле США усилят санкции против Ирана, это помешает ему дальше увеличить добычу нефти. При этом, с учетом направлений экспорта Ирана (Китай, Венесуэла и Сирия), маловероятно, что при усилении санкций США добыча нефти снизится с текущего уровня.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍61🔥6🤩4🤔1

Какие ожидания по ценам на коксующийся уголь?

Цены на коксующийся уголь за последний месяц выросли на 20-30% м/м до 330-350 $/т., вероятно, на фоне пополнения запасов перед праздниками в Китае. Мы ожидаем, что цены в скором времени продолжат корректироваться, как это было в феврале-мае 2023 г. В этом посте поделимся нашими ожиданиями по ценам на коксующийся уголь и дадим актуальный взгляд на Распадскую и Мечел.

Наблюдается слабость в мировой экономике за последние полгода

Экономика Китая (основной потребитель сырьевых ресурсов) за последние полгода не показал должно восстановления, как ожидалось ранее. Производственный индекс PMI Китая за последние полгода 5 месяцев показывал значение ниже 50 (49.2 за апрель, 48.8 за май, 49.0 за июнь, 49.3 за июль, 49.7 за август и 50.2 за сентябрь).

Кроме этого, другие мировые экономики, особенно Европа, также испытывают трудности. Низкая производственная активность в мире продолжает давить на спрос на сталь и, соответственно, спрос на уголь. Это, в свою, очередь должно оказать среднесрочное давление на цены на уголь.

Однако, появляются первые признаки восстановления экономик. Это видно по PMI, улучшению потребительского настроения и восстановлению строительной активности. Теперь мы ожидаем, что цены на коксующийся уголь снизятся не так сильно, как мы этого ждали ранее.

Актуальный прогноз цен на уголь

Аналитики отмечают высокую производственную инфляцию в угольном секторе (это можно наблюдать по отчетам Распадской), в результате чего кривая себестоимости поднялась, по нашим оценкам, на ~10$ до 170-180$/т.

Кроме этого, появляются первые признаки восстановления экономик. Рецессия для широкой экономики все еще может наступить, но вероятность снизилась. Поэтому теперь мы ожидаем, что среднесрочные цены будут торговаться на 10-15% выше верхнего уровня кривой себестоимости (200 $/т.), когда ранее закладывали верхний уровень кривой. (~170-180 $/т.)

Мы ожидаем, что цены на премиальный Австралийский коксующийся уголь составят 270 $/т. (-27% г/г) по итогам 2023 г. и 200 $/т. по итогам 2024 г. (-26% г/г).

Актуальный взгляд на компании

Вероятное снижение мировых цен на уголь - конечно же негатив для компаний, которые добывают и продают уголь (Мечел, Распадская). Однако, на текущий момент высокий курс доллара к рублю сильно поддерживает маржинальность компаний. Поэтому, даже с учетом снижения мировых цен на коксующийся уголь и введения экспортной пошлины в зависимости от курса доллара к рублю, финансовые результаты этих компаний, по нашим оценкам, окажутся стабильными.

Насколько перспективный данные компании для покупки вы можете узнать в нашей подписке.

Марк Пальшин

Senior Analyst

@Palshinmd

Цены на коксующийся уголь за последний месяц выросли на 20-30% м/м до 330-350 $/т., вероятно, на фоне пополнения запасов перед праздниками в Китае. Мы ожидаем, что цены в скором времени продолжат корректироваться, как это было в феврале-мае 2023 г. В этом посте поделимся нашими ожиданиями по ценам на коксующийся уголь и дадим актуальный взгляд на Распадскую и Мечел.

Наблюдается слабость в мировой экономике за последние полгода

Экономика Китая (основной потребитель сырьевых ресурсов) за последние полгода не показал должно восстановления, как ожидалось ранее. Производственный индекс PMI Китая за последние полгода 5 месяцев показывал значение ниже 50 (49.2 за апрель, 48.8 за май, 49.0 за июнь, 49.3 за июль, 49.7 за август и 50.2 за сентябрь).

Кроме этого, другие мировые экономики, особенно Европа, также испытывают трудности. Низкая производственная активность в мире продолжает давить на спрос на сталь и, соответственно, спрос на уголь. Это, в свою, очередь должно оказать среднесрочное давление на цены на уголь.

Однако, появляются первые признаки восстановления экономик. Это видно по PMI, улучшению потребительского настроения и восстановлению строительной активности. Теперь мы ожидаем, что цены на коксующийся уголь снизятся не так сильно, как мы этого ждали ранее.

Актуальный прогноз цен на уголь

Аналитики отмечают высокую производственную инфляцию в угольном секторе (это можно наблюдать по отчетам Распадской), в результате чего кривая себестоимости поднялась, по нашим оценкам, на ~10$ до 170-180$/т.

Кроме этого, появляются первые признаки восстановления экономик. Рецессия для широкой экономики все еще может наступить, но вероятность снизилась. Поэтому теперь мы ожидаем, что среднесрочные цены будут торговаться на 10-15% выше верхнего уровня кривой себестоимости (200 $/т.), когда ранее закладывали верхний уровень кривой. (~170-180 $/т.)

Мы ожидаем, что цены на премиальный Австралийский коксующийся уголь составят 270 $/т. (-27% г/г) по итогам 2023 г. и 200 $/т. по итогам 2024 г. (-26% г/г).

Актуальный взгляд на компании

Вероятное снижение мировых цен на уголь - конечно же негатив для компаний, которые добывают и продают уголь (Мечел, Распадская). Однако, на текущий момент высокий курс доллара к рублю сильно поддерживает маржинальность компаний. Поэтому, даже с учетом снижения мировых цен на коксующийся уголь и введения экспортной пошлины в зависимости от курса доллара к рублю, финансовые результаты этих компаний, по нашим оценкам, окажутся стабильными.

Насколько перспективный данные компании для покупки вы можете узнать в нашей подписке.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍52🤬4🤯2

Invest Heroes

Video message

Друзья, мы пришли на IPO компании Астра, поздравить компанию с успешным размещением и пообщаться!

Пишите свои вопросы в комментариях под этим видео на канале @PirogovLive, постараемся их задать представителям компании

Пишите свои вопросы в комментариях под этим видео на канале @PirogovLive, постараемся их задать представителям компании

🔥55👍15🤬5😱1

#доллар #облигации

Рубль, ставка, 43 экспортера

• Думаю, уже многие увидели новость о том, что Президент подписал указ об обязательной репатриации и продаже валютной выручки экспортерами Срок действия указала — 6 мес. Список компаний, в который вошли 43 экспортера, нам не представят. Но сегодня опубликовали технические параметры. Пересказывать их не будем — можете ознакомиться здесь.

• Ясно одно: подтверждена гипотеза о том, что доллар выше 100 рублей неприемлем. Первый раз нам дали это понять 14 августа, когда рубль укрепился со 102 на 98. Затем 9 октября, когда случилось движение со 102 до 99. А вечером 11 октября был подписан указ. Таким образом, можно допускать, что теперь у нас есть "потолок" ослабления рубля.

• В целом, мы ожидаем, что в следующие месяцы рубль будет укрепляться на фоне роста экспортной выручки (рост цен на сырье) и падению импорта из-за роста ставки и уже случившегося ослабления.

Эффект принятых мер на ключевую ставку

• На наш взгляд, ослабнет эффект переноса курса в цены, т.к. импортеры теперь могут предполагать, что доллар выше 100 рублей — маловероятно. Это приведет к замедлению темпов роста цен на горизонте нескольких мес.

• Мы думаем, что снижение волатильности рубля и прогнозы его укрепления в будущем, позволяют ЦБ ограничится повышением ставки на 100 б.п. до 14% 27 октября, сохранив умеренно-жесткий сигнал.

• Без этих мер, был немалый риск повышения выше 14%, т.к. инфляция складывается выше сентябрьских прогнозов ЦБ. В сентябре рост цен составил 0.87% м/м или 15% в пересчете на год с сезонной корректировкой (SAAR). В октябре прогнозируется 10% SAAR.

• Такие темпы роста цен дают инфляцию на конец года 7.5-8% против прогноза ЦБ 6.5-7%, верхняя граница которого предполагала повышение КС до 14% в октябре. Поэтому введение обязательной продажи валютной выручки снизило риски повышения ставки более чем на 100 б.п.

Рынок облигаций обрадовался этому событию

• Индекс RGBI (ОФЗ) отскочил на 0.8%, а индекс RUCBTRNS (корп. облигации) на 0.35%. Мы не беремся утверждать, что "дно" позади, но точно можем сказать, что этот указ — это сильная поддержка для рынка облигаций.

• В случае повышения до 14% 27 октября с сохранением умеренно-жесткого сигнала, может быть точка для покупки / наращивания позиций в облигациях с фикс. купоном.

• Однако, уже сегодня есть бумаги, которые интересно покупать в облигационную часть вашего портфеля, как на вторичном рынке, так и на первичных размещениях. Список бумаг мы показываем здесь.

Рубль, ставка, 43 экспортера

• Думаю, уже многие увидели новость о том, что Президент подписал указ об обязательной репатриации и продаже валютной выручки экспортерами Срок действия указала — 6 мес. Список компаний, в который вошли 43 экспортера, нам не представят. Но сегодня опубликовали технические параметры. Пересказывать их не будем — можете ознакомиться здесь.

• Ясно одно: подтверждена гипотеза о том, что доллар выше 100 рублей неприемлем. Первый раз нам дали это понять 14 августа, когда рубль укрепился со 102 на 98. Затем 9 октября, когда случилось движение со 102 до 99. А вечером 11 октября был подписан указ. Таким образом, можно допускать, что теперь у нас есть "потолок" ослабления рубля.

• В целом, мы ожидаем, что в следующие месяцы рубль будет укрепляться на фоне роста экспортной выручки (рост цен на сырье) и падению импорта из-за роста ставки и уже случившегося ослабления.

Эффект принятых мер на ключевую ставку

• На наш взгляд, ослабнет эффект переноса курса в цены, т.к. импортеры теперь могут предполагать, что доллар выше 100 рублей — маловероятно. Это приведет к замедлению темпов роста цен на горизонте нескольких мес.

• Мы думаем, что снижение волатильности рубля и прогнозы его укрепления в будущем, позволяют ЦБ ограничится повышением ставки на 100 б.п. до 14% 27 октября, сохранив умеренно-жесткий сигнал.

• Без этих мер, был немалый риск повышения выше 14%, т.к. инфляция складывается выше сентябрьских прогнозов ЦБ. В сентябре рост цен составил 0.87% м/м или 15% в пересчете на год с сезонной корректировкой (SAAR). В октябре прогнозируется 10% SAAR.

• Такие темпы роста цен дают инфляцию на конец года 7.5-8% против прогноза ЦБ 6.5-7%, верхняя граница которого предполагала повышение КС до 14% в октябре. Поэтому введение обязательной продажи валютной выручки снизило риски повышения ставки более чем на 100 б.п.

Рынок облигаций обрадовался этому событию

• Индекс RGBI (ОФЗ) отскочил на 0.8%, а индекс RUCBTRNS (корп. облигации) на 0.35%. Мы не беремся утверждать, что "дно" позади, но точно можем сказать, что этот указ — это сильная поддержка для рынка облигаций.

• В случае повышения до 14% 27 октября с сохранением умеренно-жесткого сигнала, может быть точка для покупки / наращивания позиций в облигациях с фикс. купоном.

• Однако, уже сегодня есть бумаги, которые интересно покупать в облигационную часть вашего портфеля, как на вторичном рынке, так и на первичных размещениях. Список бумаг мы показываем здесь.

{kind=link}

👍62🔥6😁5🤔4

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 6.00%

> Henry Ford: -0.68%.