Налоги стали более понятны

#daily

Итак, что мы имеем на это утро:

1. Геополитика всех держит в тонусе, акции отдали весь рост 2023 года. Пока выглядит так, что активность по Украине будет весной, а 21 числа мы увидим обращение Путина о том, что наша линия непоколебима, а 24го ЕС и США введут очередной пакет санкций

Так что я пока склоняюсь к версии о том, что до начала марта рынок покажет отскок. Какой именно (3% или 10% в рублях) - вопрос

Если Тиньков идет в SDN, то это плохо для Тинькова, но не для индекса. И при этом если Банк будет распродавать валютные активы и выходить в рубль, это может триггерить коррекцию доллара к рублю

2. Налоги проясняются. Дисконты к BRENT утверждены, а также Силуанов сказал с кого возьмут повышенный налог на прибыль за прошлые годы - это компании, кто заработал на резком росте стоимости природных ресурсов

3. На рынке США реализовывается наш прогноз: повышений % ставки будет больше, инфляция "липкая". Это не дает S&P продолжить ралли

Дальше самое важное - это понимать, что именно с такой точки инфляция пойдет тормозить и за ней пойдут вниз длинные ставки. Я считаю, нужно покупать активы с длинной в ближайший месяц-два (лесенкой). Логично тут выглядит и золото, которое сейчас корректировалось

📆 В общем, как я называю это "позитивный 1й кв". Дальше будет снова негатив на рынках акций, если измерять в долларах

✅ И это будет отличная возможность сделать инвестиционные покупки. Но нужно терпение - ещё несколько месяцев.

#daily

Итак, что мы имеем на это утро:

1. Геополитика всех держит в тонусе, акции отдали весь рост 2023 года. Пока выглядит так, что активность по Украине будет весной, а 21 числа мы увидим обращение Путина о том, что наша линия непоколебима, а 24го ЕС и США введут очередной пакет санкций

Так что я пока склоняюсь к версии о том, что до начала марта рынок покажет отскок. Какой именно (3% или 10% в рублях) - вопрос

Если Тиньков идет в SDN, то это плохо для Тинькова, но не для индекса. И при этом если Банк будет распродавать валютные активы и выходить в рубль, это может триггерить коррекцию доллара к рублю

2. Налоги проясняются. Дисконты к BRENT утверждены, а также Силуанов сказал с кого возьмут повышенный налог на прибыль за прошлые годы - это компании, кто заработал на резком росте стоимости природных ресурсов

3. На рынке США реализовывается наш прогноз: повышений % ставки будет больше, инфляция "липкая". Это не дает S&P продолжить ралли

Дальше самое важное - это понимать, что именно с такой точки инфляция пойдет тормозить и за ней пойдут вниз длинные ставки. Я считаю, нужно покупать активы с длинной в ближайший месяц-два (лесенкой). Логично тут выглядит и золото, которое сейчас корректировалось

📆 В общем, как я называю это "позитивный 1й кв". Дальше будет снова негатив на рынках акций, если измерять в долларах

✅ И это будет отличная возможность сделать инвестиционные покупки. Но нужно терпение - ещё несколько месяцев.

{kind=link}

👍63🔥4

Финансовые результаты Норникеля по итогам 2022 г.

#GMKN

В конце прошлой недели Норникель отчитался по финансовым результатам за 2022 г. Компания сильно увеличила себестоимость и нарастила инвестиции, в результате чего свободный денежный поток значительно упал по сравнению с 2021 г.. Мы все еще продолжаем негативно смотреть на компанию на горизонте 1-2 лет, как обсуждали в прошлых постах.

👉А теперь рассмотрим подробнее финансовые результаты и дадим наш взгляд на компанию.

-Выручка за 2022 год снизилась на 5.5% г/г до 16.1 млрд. Во 2 полугодии компании не удалось полностью реализовать свою продукцию. По нашим оценкам, только ~88% продукции было реализовано. Отметим, что ранее компания детально раскрывала свою выручку и объемы продаж по металлам, а сейчас закрыла эту информацию. Вероятно, компания столкнулась с трудностями при реализации металлов.

-EBITDA компании за 2022 г. снизилась 17.3% г/г до $8.7 млрд. на фоне падения выручка, а также сильного роста себестоимости (заработная плата, материалы, логистика и прочее).

-Свободный денежный поток за 2022 год значительно снизился до 0.4 млрд (против $4.4 млрд в 2021 г.) на фоне сильного роста инвестиций, увеличения оборотного капитала и падения EBITDA.

Впереди низкие дивиденды

Ранее 21 января менеджмент Норникеля предложил заплатить $1.5 млрд дивидендов по итогам 2022 г., что эквивалентно 750 руб. на акцию (5% див. доходности к текущей цене). Однако, если закладывать, что Норникель заплатит 100% свободного денежного потока (ранее компания платила 60% от EBITDA), то дивиденд за 2022 г. может составить 525 руб. на акцию (3.5% див. доходности к текущей цене).

По нашим оценкам, компания уже не сможет выплачивать такие щедрые дивиденды, как это было в 2021 г. (2689 руб. на акцию) из-за прекращения действия акционерного соглашения с Русалом и значительного увеличения капитальных затрат.

Кроме этого, вероятно, впереди мировая рецессия, что, по нашим ожиданиям, приведет к снижению цен на промышленные металлы. В результате этого будущие дивиденды могут быть кратно ниже уровня 2021 г. и предыдущих годов.

Среднесрочный взгляд на компанию

Мы по-прежнему считаем Норникель фундаментально неинтересной историей на среднесрочном горизонте (1-2 года) на фоне ожидаемого нами падения цен на металлы из-за возможной рецессии и значительного снижения дивидендных выплат за 2022-23 гг.

#GMKN

В конце прошлой недели Норникель отчитался по финансовым результатам за 2022 г. Компания сильно увеличила себестоимость и нарастила инвестиции, в результате чего свободный денежный поток значительно упал по сравнению с 2021 г.. Мы все еще продолжаем негативно смотреть на компанию на горизонте 1-2 лет, как обсуждали в прошлых постах.

👉А теперь рассмотрим подробнее финансовые результаты и дадим наш взгляд на компанию.

-Выручка за 2022 год снизилась на 5.5% г/г до 16.1 млрд. Во 2 полугодии компании не удалось полностью реализовать свою продукцию. По нашим оценкам, только ~88% продукции было реализовано. Отметим, что ранее компания детально раскрывала свою выручку и объемы продаж по металлам, а сейчас закрыла эту информацию. Вероятно, компания столкнулась с трудностями при реализации металлов.

-EBITDA компании за 2022 г. снизилась 17.3% г/г до $8.7 млрд. на фоне падения выручка, а также сильного роста себестоимости (заработная плата, материалы, логистика и прочее).

-Свободный денежный поток за 2022 год значительно снизился до 0.4 млрд (против $4.4 млрд в 2021 г.) на фоне сильного роста инвестиций, увеличения оборотного капитала и падения EBITDA.

Впереди низкие дивиденды

Ранее 21 января менеджмент Норникеля предложил заплатить $1.5 млрд дивидендов по итогам 2022 г., что эквивалентно 750 руб. на акцию (5% див. доходности к текущей цене). Однако, если закладывать, что Норникель заплатит 100% свободного денежного потока (ранее компания платила 60% от EBITDA), то дивиденд за 2022 г. может составить 525 руб. на акцию (3.5% див. доходности к текущей цене).

По нашим оценкам, компания уже не сможет выплачивать такие щедрые дивиденды, как это было в 2021 г. (2689 руб. на акцию) из-за прекращения действия акционерного соглашения с Русалом и значительного увеличения капитальных затрат.

Кроме этого, вероятно, впереди мировая рецессия, что, по нашим ожиданиям, приведет к снижению цен на промышленные металлы. В результате этого будущие дивиденды могут быть кратно ниже уровня 2021 г. и предыдущих годов.

Среднесрочный взгляд на компанию

Мы по-прежнему считаем Норникель фундаментально неинтересной историей на среднесрочном горизонте (1-2 года) на фоне ожидаемого нами падения цен на металлы из-за возможной рецессии и значительного снижения дивидендных выплат за 2022-23 гг.

{kind=link}

👍73🔥3

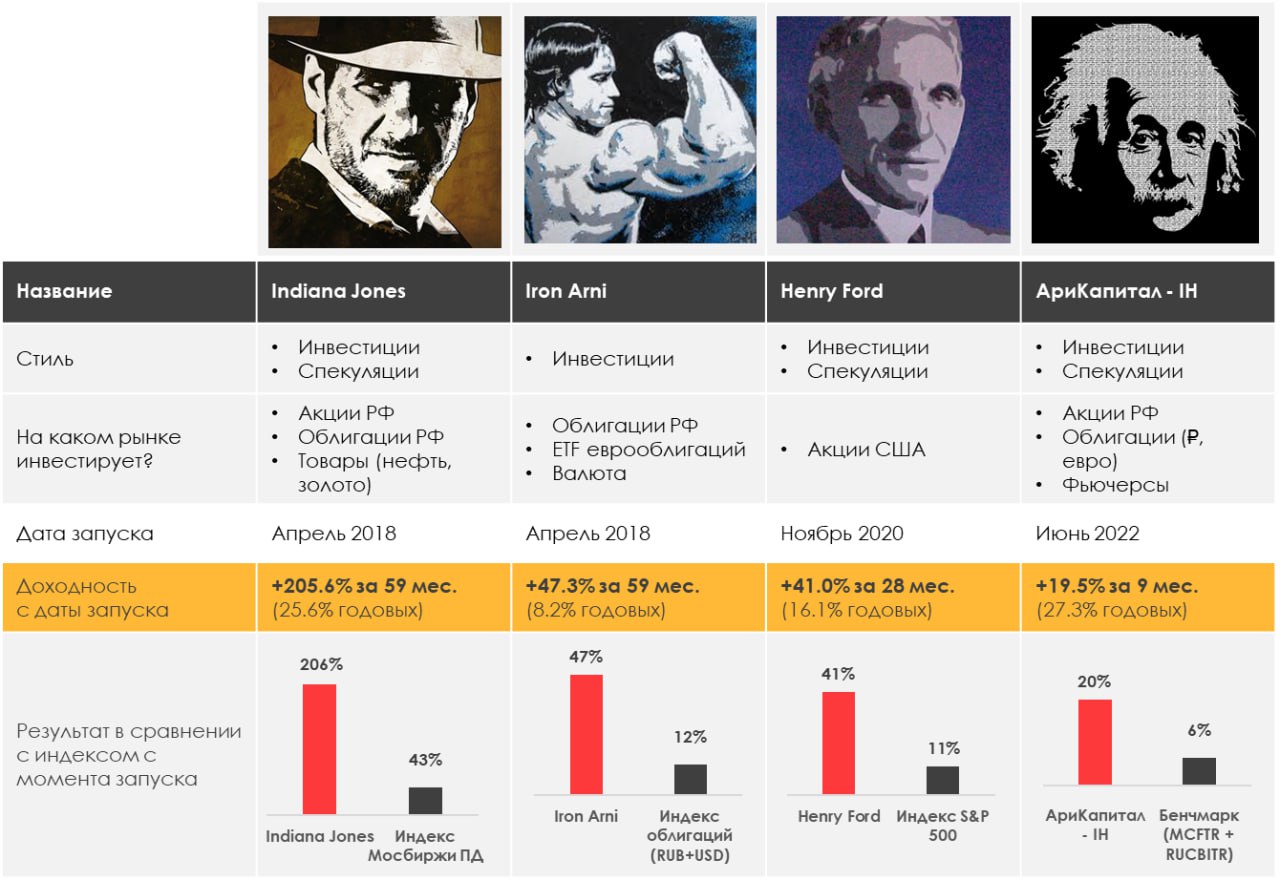

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

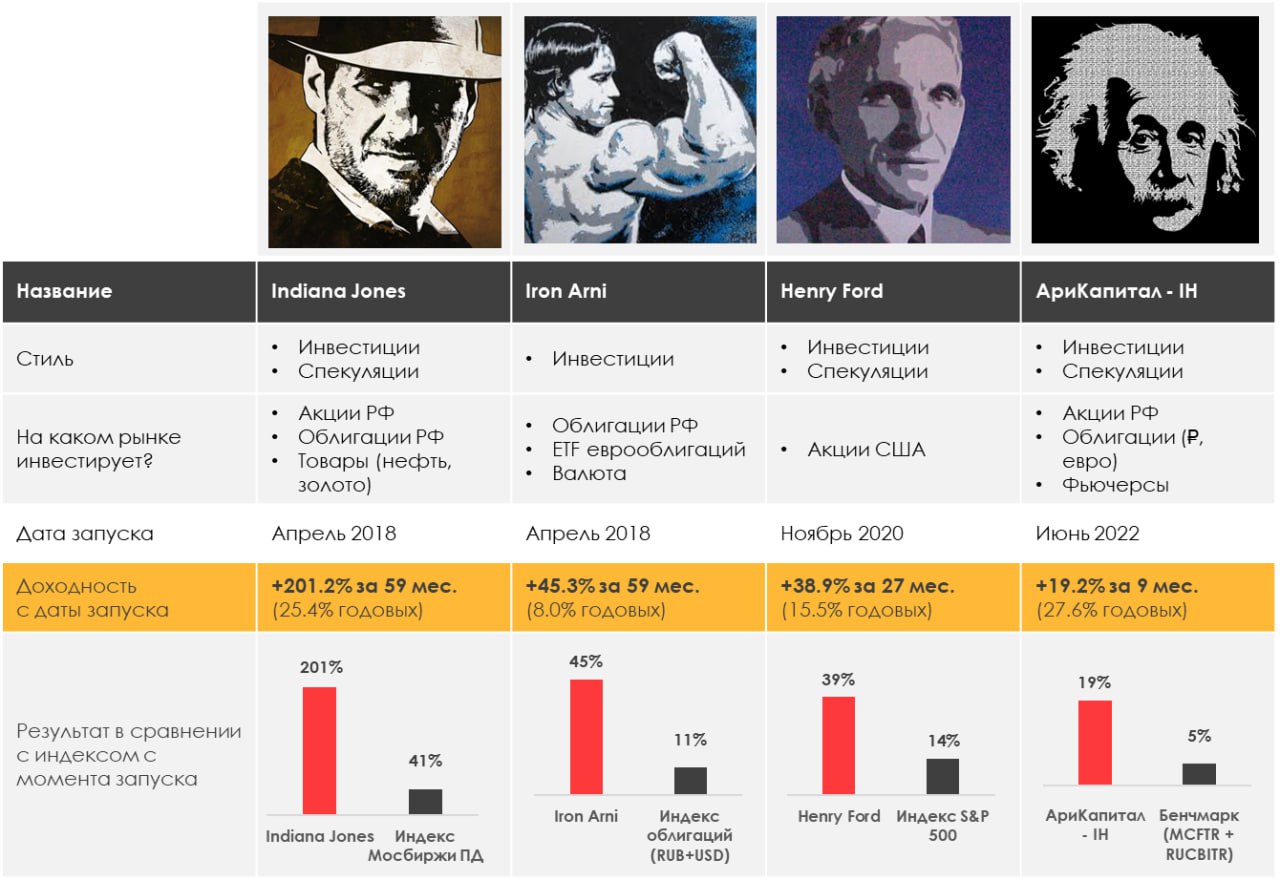

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -3.44%

> Henry Ford: -1.81%

> Iron Arny: -0.94%

> Фонд АриКапитал IH: -0.31%

> Индекс Мосбиржи ПД: -4.10%

> Индекс S&P500: -0.28%

Портфель IJ:

За неделю портфель сократился на сильной переоценке длинных еврооблигаций (что дало около -2% за неделю), а в части акций был в защитном режиме, что позволило избежать больших провалов за рынком РФ.

Ждем позитивную неделю впереди по акциям, также ждем, чем кончится наш трейд в газе: или за неделю случится разворот, или мы закроем сделку в существенный убыток.

Anyway, цены интересные на всех рынках - так что действуем по плану.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Рынок продолжает находиться в боковике и застрял на распутье двух дорог. Краткосрочно мы считаем, что у рынка особо нет поводов упасть с учетом того, что инвесторы не особо спешат менять свою точку зрения о пике ставки. Но начиная с весны мы ждем ухудшения экономических данных, на которых рынок может изрядно расстроиться.

Портфель Iron Arny:

На этой неделе облигации корректировались после ужесточения риторики ЦБ. В замещающих облигациях началась распродажа, т.к. инвесторы хотят зафиксировать слабый рубль в расчетах. Из-за низкой ликвидности цены просели. Ждем в них отскока по мере укрепления рубля, которое, вероятно, началось. Хеджируем этот риск через шорт фьючерса Si.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Портфель комфортно пережил коррекцию на рынке акций, поскольку был захеджирован как шортом ММВБ, так и шортом РТС, а также шортами в отдельных бумагах. После значительного снижения закрыли большую часть шорт позиций в индексах и стали точечно добирать акции по привлекательной цене.

Открыли шорт фьючерса SiH3 на уровне 75 руб по споту, поскольку ждём укрепление рубля на фоне налогового периода в 20-х числах месяца.

Часть замещающих облигаций продаём, чтобы зафиксировать прибыль от валютной переоценки и дождаться комфортного курса для повторной покупки.

В рублевых облигациях стали сокращать дюрацию в корпоративных выпусках и купили инфляционные ОФЗ после жесткого сигнала со стороны ЦБ РФ на фоне растущей инфляции.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -3.44%

> Henry Ford: -1.81%

> Iron Arny: -0.94%

> Фонд АриКапитал IH: -0.31%

> Индекс Мосбиржи ПД: -4.10%

> Индекс S&P500: -0.28%

Портфель IJ:

За неделю портфель сократился на сильной переоценке длинных еврооблигаций (что дало около -2% за неделю), а в части акций был в защитном режиме, что позволило избежать больших провалов за рынком РФ.

Ждем позитивную неделю впереди по акциям, также ждем, чем кончится наш трейд в газе: или за неделю случится разворот, или мы закроем сделку в существенный убыток.

Anyway, цены интересные на всех рынках - так что действуем по плану.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Рынок продолжает находиться в боковике и застрял на распутье двух дорог. Краткосрочно мы считаем, что у рынка особо нет поводов упасть с учетом того, что инвесторы не особо спешат менять свою точку зрения о пике ставки. Но начиная с весны мы ждем ухудшения экономических данных, на которых рынок может изрядно расстроиться.

Портфель Iron Arny:

На этой неделе облигации корректировались после ужесточения риторики ЦБ. В замещающих облигациях началась распродажа, т.к. инвесторы хотят зафиксировать слабый рубль в расчетах. Из-за низкой ликвидности цены просели. Ждем в них отскока по мере укрепления рубля, которое, вероятно, началось. Хеджируем этот риск через шорт фьючерса Si.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Портфель комфортно пережил коррекцию на рынке акций, поскольку был захеджирован как шортом ММВБ, так и шортом РТС, а также шортами в отдельных бумагах. После значительного снижения закрыли большую часть шорт позиций в индексах и стали точечно добирать акции по привлекательной цене.

Открыли шорт фьючерса SiH3 на уровне 75 руб по споту, поскольку ждём укрепление рубля на фоне налогового периода в 20-х числах месяца.

Часть замещающих облигаций продаём, чтобы зафиксировать прибыль от валютной переоценки и дождаться комфортного курса для повторной покупки.

В рублевых облигациях стали сокращать дюрацию в корпоративных выпусках и купили инфляционные ОФЗ после жесткого сигнала со стороны ЦБ РФ на фоне растущей инфляции.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍28🔥5😁1😱1💯1

«Вот такие пироги» уже на YouTube

Неделя выдалась интересной: кругом геополитика и налоги, которые повлияли на индекс Мосбиржи, и он рухнул. Ждать ли дальнейшего падения или можно выдохнуть? Поговорили об этом в выпуске

Итак, коротко о том, о чем рассказал в «Пирогах»:

1. Наконец-то стало понятно, какие сборы будут с бизнеса, а главное - с кого.

Прояснились налоги по нефти - правительство согласовало скидку Urals к Brent.

А еще обсуждается, что на сумму 300 млрд. новых налогов госбанки спишут кредиты. Неприятно для Сбера и ВТБ.

2. У нас пошли негативные тенденции в США. Вышли сильные данные по инфляции в США, больше, чем прогнозы.

В связи с этим, рынок начал пересматривать свои ожидания о том, сколько раз ФРС поднимет ставки. Но главное - за высокими ставками в мае я жду плохие данные по экономике…

3. Геополитическая ситуация, которая влияет на рынок - не просто так на этой неделе рынок РФ пережил падение.

Сложно сказать, что будет дальше - сейчас мы видим много дипломатии и за этим, вероятно, последуют какие-то действия.

Индекс вернулся откуда начал 2023 год. Китай готовит свое видение мира на Украине. И инвесторам надо быть на чеку!

4. Про возможные санкции по отношению к банку Тинькофф.

В случае санкций ЕС все не так плохо, а вот при SDN у банка будут проблемы, такие же , как были у Альфы, ВТБ и т.д.

Тут надо понимать, если у вас серьезные деньги в Тинькофф в определенных инструментах, стоит задуматься - а надо ли их там держать? Ваш риск - не санкции ЕС, а если к ЕС добавятся США (а раньше часто так и было)

Переходите по ссылке, смотрите выпуск и не забывайте ставить палец вверх👍🏻

p.s.: а ещё мы отрыли регистрацию на курс «Система 1.0» 🦾

Неделя выдалась интересной: кругом геополитика и налоги, которые повлияли на индекс Мосбиржи, и он рухнул. Ждать ли дальнейшего падения или можно выдохнуть? Поговорили об этом в выпуске

Итак, коротко о том, о чем рассказал в «Пирогах»:

1. Наконец-то стало понятно, какие сборы будут с бизнеса, а главное - с кого.

Прояснились налоги по нефти - правительство согласовало скидку Urals к Brent.

А еще обсуждается, что на сумму 300 млрд. новых налогов госбанки спишут кредиты. Неприятно для Сбера и ВТБ.

2. У нас пошли негативные тенденции в США. Вышли сильные данные по инфляции в США, больше, чем прогнозы.

В связи с этим, рынок начал пересматривать свои ожидания о том, сколько раз ФРС поднимет ставки. Но главное - за высокими ставками в мае я жду плохие данные по экономике…

3. Геополитическая ситуация, которая влияет на рынок - не просто так на этой неделе рынок РФ пережил падение.

Сложно сказать, что будет дальше - сейчас мы видим много дипломатии и за этим, вероятно, последуют какие-то действия.

Индекс вернулся откуда начал 2023 год. Китай готовит свое видение мира на Украине. И инвесторам надо быть на чеку!

4. Про возможные санкции по отношению к банку Тинькофф.

В случае санкций ЕС все не так плохо, а вот при SDN у банка будут проблемы, такие же , как были у Альфы, ВТБ и т.д.

Тут надо понимать, если у вас серьезные деньги в Тинькофф в определенных инструментах, стоит задуматься - а надо ли их там держать? Ваш риск - не санкции ЕС, а если к ЕС добавятся США (а раньше часто так и было)

Переходите по ссылке, смотрите выпуск и не забывайте ставить палец вверх👍🏻

p.s.: а ещё мы отрыли регистрацию на курс «Система 1.0» 🦾

YouTube

Обвал индекса Мосбиржи - падаем дальше или нет? Про налоги, курс доллара и санкции к Тинькофф

Курс "Система 1.0" https://invest-heroes.ru/system-1

Внесите свои данные и получите скидку 25% https://forms.gle/vBUZdSbaDQWLCw3w5

00:00 Вступление

00:30 О чем говорили в прошлых выпусках? Рубль под давлением

1:30 Топ-4 темы выпуска

3:15 Про налоги: нефтегаз…

Внесите свои данные и получите скидку 25% https://forms.gle/vBUZdSbaDQWLCw3w5

00:00 Вступление

00:30 О чем говорили в прошлых выпусках? Рубль под давлением

1:30 Топ-4 темы выпуска

3:15 Про налоги: нефтегаз…

👍46🔥42

Насыщенная неделя: что мы называем "неопределенностью"

#divingdeeper

Сложно было не обратить внимание на обвал рынка на предыдущей неделе, который обнулил рост акций с начала года. Суммарно было много факторов за то, что рынок дорогой - мы писали неделю назад и месяц назад о том, что фундаментально потенциал роста индекса не соответствует рискам в экономике и политике (высокому уровню неопределенности).

На этой неделе ряд новостей, которые как раз и добавляют неопределенность во-первых, пугая рынок, а во-вторых, потенциально добавляя новые или меняя старые вводные для прогнозов (вероятно, что ожидание этих новостей и создало коррекцию). Разберем, что же это за новости и почему рынок может быть волатилен в ближайшие дни.

События этой недели (источники - официальные СМИ):

Пн: - визит в Москву главного китайского дипломата Ван И (источник - Коммерсант, ожидается визит 20-21 фев)

Вт:

- послание Путина Федеральному собранию (анонсировано Песковым)

- масштабный митинг-концерт в Лужниках (источник РБК)

Ср - Внеплановое заседание Госдумы и Совета Федерации (источник также Песков)

Чт - российский рынок закрыт (праздники)

Пт - обнародование Китаем мирного плана (анонсировано Ван И на Мюнхенской конференции на прошлой неделе с формулировкой "к годовщине").

Нельзя заранее наверняка сказать, что принесут эти события и принесут ли что-то конкретное. Но такая высокая плотность событий может говорить либо о планируемом анонсе серьезных принятых решений, либо об активных консультациях с целью выработки или корректировки политики.

Это надо учитывать в первую очередь в спекуляциях. Для долгосрочных инвесторов, как мы уже писали, сейчас интересно большую часть портфеля переводить в ЗО или короткие рублевые облигации, в акциях накапливая лишь редкие для российского рынка истории роста или существенной недооценки.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Сложно было не обратить внимание на обвал рынка на предыдущей неделе, который обнулил рост акций с начала года. Суммарно было много факторов за то, что рынок дорогой - мы писали неделю назад и месяц назад о том, что фундаментально потенциал роста индекса не соответствует рискам в экономике и политике (высокому уровню неопределенности).

На этой неделе ряд новостей, которые как раз и добавляют неопределенность во-первых, пугая рынок, а во-вторых, потенциально добавляя новые или меняя старые вводные для прогнозов (вероятно, что ожидание этих новостей и создало коррекцию). Разберем, что же это за новости и почему рынок может быть волатилен в ближайшие дни.

События этой недели (источники - официальные СМИ):

Пн: - визит в Москву главного китайского дипломата Ван И (источник - Коммерсант, ожидается визит 20-21 фев)

Вт:

- послание Путина Федеральному собранию (анонсировано Песковым)

- масштабный митинг-концерт в Лужниках (источник РБК)

Ср - Внеплановое заседание Госдумы и Совета Федерации (источник также Песков)

Чт - российский рынок закрыт (праздники)

Пт - обнародование Китаем мирного плана (анонсировано Ван И на Мюнхенской конференции на прошлой неделе с формулировкой "к годовщине").

Нельзя заранее наверняка сказать, что принесут эти события и принесут ли что-то конкретное. Но такая высокая плотность событий может говорить либо о планируемом анонсе серьезных принятых решений, либо об активных консультациях с целью выработки или корректировки политики.

Это надо учитывать в первую очередь в спекуляциях. Для долгосрочных инвесторов, как мы уже писали, сейчас интересно большую часть портфеля переводить в ЗО или короткие рублевые облигации, в акциях накапливая лишь редкие для российского рынка истории роста или существенной недооценки.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

🔥39👍29😁3

Курс от команды Invest Heroes «Система 1.0»

Друзья, мы открыли регистрацию на обучающий курс «Система 1.0»

Старт 1 марта

Вероятно, за 2022 год многие из вас поняли, что те подходы к инвестированию, которым вас учили раньше, показали свою неэффективность. А где черпать новые знания и как вывести свой портфель из просадки - непонятно.

❗️Мы создали этот курс, чтобы научить вас зарабатывать деньги на любых рынках. После курса ваш портфель будет устойчив к обвалам и вы научитесь использовать полученные знания на практике

Курс длится 4 недели и состоит из 4-х блоков, в которые входят:

•Видео-уроки и онлайн-вебинары с Сергеем Пироговым и командой Invest Heroes

Все видео можно смотреть в любое время и в любом месте;

•Учебные материалы в PDF формате

Методички будут доступны вам на специальной платформе с бессрочным доступом;

•Чат-поддержка в Telegram с нашей командой

Весь месяц вы будете общаться с профессиональными управляющими и аналитиками;

•Подписка на аналитический сервис Invest Heroes

Курс направлен не только на получение теоретических знаний, но и практических;

•Разбор портфеля

Во время курса мы проведем разбор портфеля каждого ученика и дадим по нему комментарии;

•Домашние задания

После каждого блока вы будете выполнять домашние задания и получать обратную связь;

🎁Бонус

Мини-курсы по бондам, фьючерсам и теханализу

Ознакомиться с полной программой курса и тарифами - вы можете здесь

Хотите получить скидку на курс 25% ? Заполните свои данные по ссылке - и мы свяжемся с вами🤝🏻

До встречи на курсе🚀

Друзья, мы открыли регистрацию на обучающий курс «Система 1.0»

Старт 1 марта

Вероятно, за 2022 год многие из вас поняли, что те подходы к инвестированию, которым вас учили раньше, показали свою неэффективность. А где черпать новые знания и как вывести свой портфель из просадки - непонятно.

❗️Мы создали этот курс, чтобы научить вас зарабатывать деньги на любых рынках. После курса ваш портфель будет устойчив к обвалам и вы научитесь использовать полученные знания на практике

Курс длится 4 недели и состоит из 4-х блоков, в которые входят:

•Видео-уроки и онлайн-вебинары с Сергеем Пироговым и командой Invest Heroes

Все видео можно смотреть в любое время и в любом месте;

•Учебные материалы в PDF формате

Методички будут доступны вам на специальной платформе с бессрочным доступом;

•Чат-поддержка в Telegram с нашей командой

Весь месяц вы будете общаться с профессиональными управляющими и аналитиками;

•Подписка на аналитический сервис Invest Heroes

Курс направлен не только на получение теоретических знаний, но и практических;

•Разбор портфеля

Во время курса мы проведем разбор портфеля каждого ученика и дадим по нему комментарии;

•Домашние задания

После каждого блока вы будете выполнять домашние задания и получать обратную связь;

🎁Бонус

Мини-курсы по бондам, фьючерсам и теханализу

Ознакомиться с полной программой курса и тарифами - вы можете здесь

Хотите получить скидку на курс 25% ? Заполните свои данные по ссылке - и мы свяжемся с вами🤝🏻

До встречи на курсе🚀

{kind=link}

🔥20👍14🤔2😁1🤬1

Почему снизились цены замещающих облигаций

#замещающие_облигации

Несмотря на ослабление рубля, за последние две недели цены многих замещающих облигаций (ЗО) снизились на 3-7%.

И наши клиенты, в рамках подписки, задают нам вопрос: почему так происходит?

💡Наш ответ

1. Мы считаем, что уровень 75 руб. / долл. выглядит для многих инвесторов привлекательным уровнем для фиксации его в расчетах. Локальный максимум 75.3 пока не пробит, и, вероятно, в текущей волне роста пробит не будет и нас ждет коррекция к уровню 73.5 и ниже.

2. В замещающих облигациях есть давление со стороны тех, кто пришел из Euroclear'а и хочет зафиксировать прибыль по цене + слабый рубль в расчетах.

3. 15 февраля вышли новости, что Газпром будет проводить второй раунд замещения для двух выпусков — GAZPRU 27 4.95 и GAZPRU 24£, чтобы ликвидировать незамещенные "хвосты" в российских депозитариях. Далее потенциально будут подключать остальные выпуски, по мере приближения дат выплат купонов.

Все три пункта приводят к стимулированию предложения, которое превышает спрос. А т.к. ликвидность у ЗО низкая, то сильное превышение предложение над спросом обваливает цены.

Что дальше

• Мы думаем, что по мере укрепления рубля, мы увидим восстановление спроса на замещающие облигации и их цены будут подрастать.

• Если же доллар пробьет уровень 75.3 и пойдет выше, мы можем увидеть рост спроса и цен, т.к. все захотят запрыгнуть в уходящий поезд.

#замещающие_облигации

Несмотря на ослабление рубля, за последние две недели цены многих замещающих облигаций (ЗО) снизились на 3-7%.

И наши клиенты, в рамках подписки, задают нам вопрос: почему так происходит?

💡Наш ответ

1. Мы считаем, что уровень 75 руб. / долл. выглядит для многих инвесторов привлекательным уровнем для фиксации его в расчетах. Локальный максимум 75.3 пока не пробит, и, вероятно, в текущей волне роста пробит не будет и нас ждет коррекция к уровню 73.5 и ниже.

2. В замещающих облигациях есть давление со стороны тех, кто пришел из Euroclear'а и хочет зафиксировать прибыль по цене + слабый рубль в расчетах.

3. 15 февраля вышли новости, что Газпром будет проводить второй раунд замещения для двух выпусков — GAZPRU 27 4.95 и GAZPRU 24£, чтобы ликвидировать незамещенные "хвосты" в российских депозитариях. Далее потенциально будут подключать остальные выпуски, по мере приближения дат выплат купонов.

Все три пункта приводят к стимулированию предложения, которое превышает спрос. А т.к. ликвидность у ЗО низкая, то сильное превышение предложение над спросом обваливает цены.

Что дальше

• Мы думаем, что по мере укрепления рубля, мы увидим восстановление спроса на замещающие облигации и их цены будут подрастать.

• Если же доллар пробьет уровень 75.3 и пойдет выше, мы можем увидеть рост спроса и цен, т.к. все захотят запрыгнуть в уходящий поезд.

{kind=link}

👍62🤔10👏3😁2🔥1

Рост экспорта нефти в Азию полностью компенсирует снижение поставок в ЕС из-за эмбарго

#нефть #эмбарго

Добыча нефти в России не снизилась существенно ни после вступления в силу эмбарго ЕС на нефть (с 5 декабря 2022 г.), ни после вступления в силу эмбарго на нефтепродукты (с 5 февраля 2023 г.), т. к. компании перенаправили экспорт нефти в Азию и могут дополнительно перенаправить часть нефтепродуктов в виде экспорта сырой нефти.

Далее в посте рассмотрим, как это повлияет на цены на нефть и нефтяные компании.

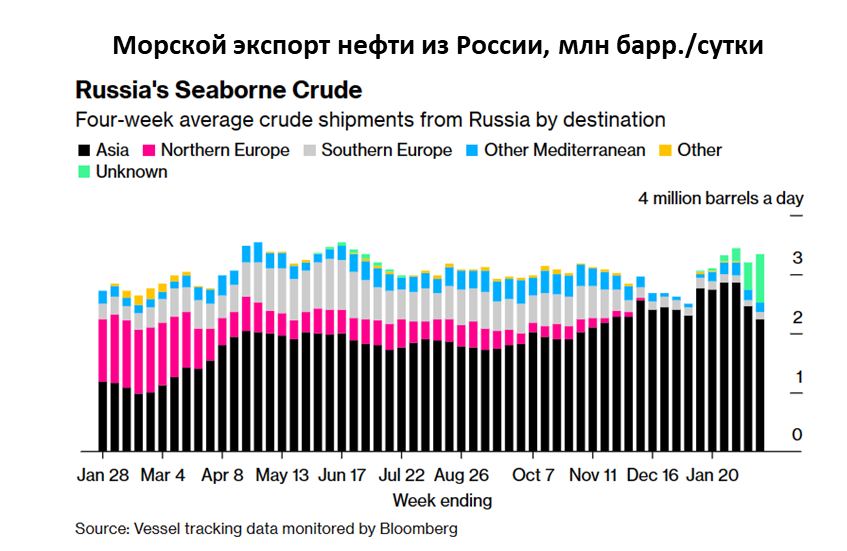

• Россия компенсировала снижение экспорта нефти в ЕС из-за эмбарго за счет роста морского экспорта в Азию

Морской экспорт нефти в ЕС снизился с 0.5 млн барр./сутки (мбс) в ноябре 2022 г. до 0.1 мбс в январе-феврале 2023 г. (после эмбарго ЕС не нефть с 5 декабря 2022 г.) – на 0.4 мбс. А экспорт по трубопроводу «Дружба» должен снизиться с 0.8 мбс в 2022 г. до 0.3 мбс в 2023 г. – на 0.5 мбс. Всего экспорт в ЕС снизился примерно на 0.9 мбс с ноября 2022 г. (до эмбарго) по февраль 2023 г.

А морской экспорт в Азию (и в неизвестном направлении) вырос с 2.5 мбс в ноябре 2022 г. до 3.2 мбс в январе-феврале 2023 г. (+0.7 мбс) и 3.4 мбс на неделе до 17 февраля (+0.9 мбс). Рост экспорта в Азию всего составил около 0.9 мбс (по последним данным) относительно уровня в ноябре (до эмбарго) и компенсировал снижение экспорта в Европу.

• Морской экспорт нефти может еще вырасти при снижении экспорта нефтепродуктов

По нашей оценке, российских танкеров и «теневого флота» хватит для того, чтобы сохранять морской экспорт примерно на текущем уровне. По данным Bloomberg, в феврале около 36% танкеров с российской нефтью были европейскими. При этом они, вероятно, могут перевозить российскую нефть, пока цена ниже «потолка». Также для экспорта российской нефти компании используют перевалку с танкера на танкер в море, объем которой в январе 2023 г. составил около 0.45 мбс.

Перенаправить нефть в Азию легче, чем нефтепродукты, из-за большего количества танкеров для нефти (т.к. для нефтепродуктов нужны специальные танкеры). Также азиатские страны (например, Китай) могут перерабатывать больше российской нефти и экспортировать нефтепродукты из нее в Европу. Поэтому экспорт сырой нефти по морю может еще вырасти (примерно до 3.7-3.8 мбс) за счет нефти, которая ранее шла на переработку. А снижение добычи на 0.5 мбс (с 10.9 мбс в январе до 10.4 мбс в марте), о котором заявил А. Новак, вероятно, будет за счет снижения переработки и экспорта нефтепродуктов.

• Низкие цены на российскую нефть компенсируются высокими объемами экспорта

Таким образом, с учетом высокого объема экспорта нефти из России (примерно на уровне 2021 г.) и ожидаемой рецессии в США не ждем дефицита на рынке нефти в этом году. Это негативно влияет на цены на нефть (ждем среднюю цену Brent на уровне $80/барр. в 2023 г.). Российская нефть Urals также продается с дисконтом к Brent (ожидаем снижения дисконта до $17/барр. к концу года). Для компаний низкие цены на российскую нефть компенсируются высоким объемом экспорта. От перенаправления экспорта выигрывают те компании, у которых больше объем экспорта в Азию (Роснефть) и есть экспорт нефти сорта ESPO (Роснефть, а также Газпромнефть и Лукойл), которая экспортируется по ВСТО и торгуется с меньшей скидкой к Brent, чем Urals.

P.S. Друзья, напоминаем, что скоро у нас стартует курс «Система 1.0». Обучение направлено на построение четкого плана, которого вы сможете придерживаться ещё долгое время и не переживать, что ваш портфель неустойчив к волатильности.

👉Записаться на курс и получить скидку 25%: https://forms.gle/vBUZdSbaDQWLCw3w5

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #эмбарго

Добыча нефти в России не снизилась существенно ни после вступления в силу эмбарго ЕС на нефть (с 5 декабря 2022 г.), ни после вступления в силу эмбарго на нефтепродукты (с 5 февраля 2023 г.), т. к. компании перенаправили экспорт нефти в Азию и могут дополнительно перенаправить часть нефтепродуктов в виде экспорта сырой нефти.

Далее в посте рассмотрим, как это повлияет на цены на нефть и нефтяные компании.

• Россия компенсировала снижение экспорта нефти в ЕС из-за эмбарго за счет роста морского экспорта в Азию

Морской экспорт нефти в ЕС снизился с 0.5 млн барр./сутки (мбс) в ноябре 2022 г. до 0.1 мбс в январе-феврале 2023 г. (после эмбарго ЕС не нефть с 5 декабря 2022 г.) – на 0.4 мбс. А экспорт по трубопроводу «Дружба» должен снизиться с 0.8 мбс в 2022 г. до 0.3 мбс в 2023 г. – на 0.5 мбс. Всего экспорт в ЕС снизился примерно на 0.9 мбс с ноября 2022 г. (до эмбарго) по февраль 2023 г.

А морской экспорт в Азию (и в неизвестном направлении) вырос с 2.5 мбс в ноябре 2022 г. до 3.2 мбс в январе-феврале 2023 г. (+0.7 мбс) и 3.4 мбс на неделе до 17 февраля (+0.9 мбс). Рост экспорта в Азию всего составил около 0.9 мбс (по последним данным) относительно уровня в ноябре (до эмбарго) и компенсировал снижение экспорта в Европу.

• Морской экспорт нефти может еще вырасти при снижении экспорта нефтепродуктов

По нашей оценке, российских танкеров и «теневого флота» хватит для того, чтобы сохранять морской экспорт примерно на текущем уровне. По данным Bloomberg, в феврале около 36% танкеров с российской нефтью были европейскими. При этом они, вероятно, могут перевозить российскую нефть, пока цена ниже «потолка». Также для экспорта российской нефти компании используют перевалку с танкера на танкер в море, объем которой в январе 2023 г. составил около 0.45 мбс.

Перенаправить нефть в Азию легче, чем нефтепродукты, из-за большего количества танкеров для нефти (т.к. для нефтепродуктов нужны специальные танкеры). Также азиатские страны (например, Китай) могут перерабатывать больше российской нефти и экспортировать нефтепродукты из нее в Европу. Поэтому экспорт сырой нефти по морю может еще вырасти (примерно до 3.7-3.8 мбс) за счет нефти, которая ранее шла на переработку. А снижение добычи на 0.5 мбс (с 10.9 мбс в январе до 10.4 мбс в марте), о котором заявил А. Новак, вероятно, будет за счет снижения переработки и экспорта нефтепродуктов.

• Низкие цены на российскую нефть компенсируются высокими объемами экспорта

Таким образом, с учетом высокого объема экспорта нефти из России (примерно на уровне 2021 г.) и ожидаемой рецессии в США не ждем дефицита на рынке нефти в этом году. Это негативно влияет на цены на нефть (ждем среднюю цену Brent на уровне $80/барр. в 2023 г.). Российская нефть Urals также продается с дисконтом к Brent (ожидаем снижения дисконта до $17/барр. к концу года). Для компаний низкие цены на российскую нефть компенсируются высоким объемом экспорта. От перенаправления экспорта выигрывают те компании, у которых больше объем экспорта в Азию (Роснефть) и есть экспорт нефти сорта ESPO (Роснефть, а также Газпромнефть и Лукойл), которая экспортируется по ВСТО и торгуется с меньшей скидкой к Brent, чем Urals.

P.S. Друзья, напоминаем, что скоро у нас стартует курс «Система 1.0». Обучение направлено на построение четкого плана, которого вы сможете придерживаться ещё долгое время и не переживать, что ваш портфель неустойчив к волатильности.

👉Записаться на курс и получить скидку 25%: https://forms.gle/vBUZdSbaDQWLCw3w5

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

👍46😁4🤬3🔥2

На каких трендах можно прокатиться?

В поисках варианта на чем можно сделать 20% внутри года, обратимся к макро:

1) Шорт S&P:

- кривая доходности буквально кричит о рецессии

- прибыли компаний продолжают снижаться

- ФРС ужесточает политику в экономике, которая по Leading Indicators тормозит

Думаю, что индекс окажется на 3,500 и ниже в этом году

2) Рост нефти

- очевидно, что хотя в последние месяцы рынок в балансе, и ОПЕК его страхует, цены WTI идут к $70

- во 2П года ОПЕК и МЭА ждут спрос сильнее, и к тому же $70 это пополнение SPR США

Я бы поискал точку разворота весной-летом на Buy (есть поддержка от SPR)

3) Снижение РТС

- в РТС есть чему позитивить, но в целом не видно уровней для инвестиций

- послание Президента ознаменует новые расходы, бюджетные риски и повышение коючевой ставки

Думаю, до лета продолжим идти вниз…

• Выбирайте тренд по душе, я уже играю 1 и 3

• Согласитесь, самый полезный вопрос: что будет монотонно развиваться следующие несколько месяцев?

📚 С 1 марта стартует курс «Система 1.0», на котором я впервые в обучающем формате буду рассказывать, как разбираться в макроэкономике и перекладывать это на рынки

👉🏻Хотите получить скидку на курс 25% ? Заполните свои данные по ссылке - и мы свяжемся с вами

Оплатить курс можно по ссылке

🧮 Участников ждет LIVE трейдинг на основе аналитики Invest Heroes, в ходе которого мы сразу применим знания на практике!

До встречи на курсе!

В поисках варианта на чем можно сделать 20% внутри года, обратимся к макро:

1) Шорт S&P:

- кривая доходности буквально кричит о рецессии

- прибыли компаний продолжают снижаться

- ФРС ужесточает политику в экономике, которая по Leading Indicators тормозит

Думаю, что индекс окажется на 3,500 и ниже в этом году

2) Рост нефти

- очевидно, что хотя в последние месяцы рынок в балансе, и ОПЕК его страхует, цены WTI идут к $70

- во 2П года ОПЕК и МЭА ждут спрос сильнее, и к тому же $70 это пополнение SPR США

Я бы поискал точку разворота весной-летом на Buy (есть поддержка от SPR)

3) Снижение РТС

- в РТС есть чему позитивить, но в целом не видно уровней для инвестиций

- послание Президента ознаменует новые расходы, бюджетные риски и повышение коючевой ставки

Думаю, до лета продолжим идти вниз…

• Выбирайте тренд по душе, я уже играю 1 и 3

• Согласитесь, самый полезный вопрос: что будет монотонно развиваться следующие несколько месяцев?

📚 С 1 марта стартует курс «Система 1.0», на котором я впервые в обучающем формате буду рассказывать, как разбираться в макроэкономике и перекладывать это на рынки

👉🏻Хотите получить скидку на курс 25% ? Заполните свои данные по ссылке - и мы свяжемся с вами

Оплатить курс можно по ссылке

🧮 Участников ждет LIVE трейдинг на основе аналитики Invest Heroes, в ходе которого мы сразу применим знания на практике!

До встречи на курсе!

👍59😁4🔥2

Волна risk off на западных рынках

#daily

Смотрю на наш американский портфель, и вижу, что он начал расти - значит, рынки падают:)

Сейчас инвесторов забеспокоило, что ставки ФРС будут выше, и статистика по экономике это не опровергает (нет рецессии)

🤓 Поэтому похоже, что увидим 3900-4000 по S&P, EURUSD 1.05x и потом снова попытаемся порасти

Мы тем временем смотрим под докупку #BABA, #PINS, закрыли в прибыль шорт #RIG, шортим #NKE и сохраняем лонг #CRM

В России думаю также: просится развитие отскока в РТС, но без слома большого понижательного тренда

#daily

Смотрю на наш американский портфель, и вижу, что он начал расти - значит, рынки падают:)

Сейчас инвесторов забеспокоило, что ставки ФРС будут выше, и статистика по экономике это не опровергает (нет рецессии)

🤓 Поэтому похоже, что увидим 3900-4000 по S&P, EURUSD 1.05x и потом снова попытаемся порасти

Мы тем временем смотрим под докупку #BABA, #PINS, закрыли в прибыль шорт #RIG, шортим #NKE и сохраняем лонг #CRM

В России думаю также: просится развитие отскока в РТС, но без слома большого понижательного тренда

{kind=link}

👍39🔥3

Какие замещающие облигации выбрать - сравниваем Газпром-30 и Газпром-37

ГазКЗ-30Д: купон 3.25%/погашение 25.02.2030/цена 73.60/доходность 8.8%

ГазКЗ-37Д: купон 7.29%/погашение 16.08.2037/цена 96.80/доходность 7.8%

Если ждем снижения доходности до 6.5% на дальнем конце кривой Газпрома до конца этого года, при таких параметрах, какой выпуск лучше выбрать?

ГазКЗ-30Д: снижение доходности к погашению до 6.5% дает потенциал роста цены к уровню 84% от номинала, 84%/73.60%=+14.1%

ГазКЗ-37Д: снижение доходности к погашению до 6.5% дает потенциал роста цены к уровню 108.5% от номинала, 108,5%/96.80%=+12.1%

Получается, стоит выбирать выпуск ГазКЗ-30Д?

Но стоит учитывать, что купон у выпуска ГазКЗ-37Д на 4% выше, получается на горизонте до конца года выпуск ГазКЗ-37Д принесет купон больше, чем 2% и потенциальный результат стоит считать по формуле: Рост цены+НКД, тогда лучше выглядит более длинный выпуск ГазКЗ-37Д

• Не всегда стоит выбирать ту бумагу которая торгуется по цене ниже, а по доходности к погашению выше...

• Что такое эффект дюрации??

📚 Эти и другие тонкости на рынке облигаций мы расскажем на третьей неделе курса «Система 1.0», расскажем о методах оценки замещающих облигаций и на примерах разберем способы разбалансировки портфеля таких облигаций в разрезе по разным валютам!

👉🏻Хотите получить скидку на курс 25% ? Заполните свои данные по ссылке - и мы свяжемся с вами

Оплатить курс можно по ссылке

До встречи на курсе🚀

ГазКЗ-30Д: купон 3.25%/погашение 25.02.2030/цена 73.60/доходность 8.8%

ГазКЗ-37Д: купон 7.29%/погашение 16.08.2037/цена 96.80/доходность 7.8%

Если ждем снижения доходности до 6.5% на дальнем конце кривой Газпрома до конца этого года, при таких параметрах, какой выпуск лучше выбрать?

ГазКЗ-30Д: снижение доходности к погашению до 6.5% дает потенциал роста цены к уровню 84% от номинала, 84%/73.60%=+14.1%

ГазКЗ-37Д: снижение доходности к погашению до 6.5% дает потенциал роста цены к уровню 108.5% от номинала, 108,5%/96.80%=+12.1%

Получается, стоит выбирать выпуск ГазКЗ-30Д?

Но стоит учитывать, что купон у выпуска ГазКЗ-37Д на 4% выше, получается на горизонте до конца года выпуск ГазКЗ-37Д принесет купон больше, чем 2% и потенциальный результат стоит считать по формуле: Рост цены+НКД, тогда лучше выглядит более длинный выпуск ГазКЗ-37Д

• Не всегда стоит выбирать ту бумагу которая торгуется по цене ниже, а по доходности к погашению выше...

• Что такое эффект дюрации??

📚 Эти и другие тонкости на рынке облигаций мы расскажем на третьей неделе курса «Система 1.0», расскажем о методах оценки замещающих облигаций и на примерах разберем способы разбалансировки портфеля таких облигаций в разрезе по разным валютам!

👉🏻Хотите получить скидку на курс 25% ? Заполните свои данные по ссылке - и мы свяжемся с вами

Оплатить курс можно по ссылке

До встречи на курсе🚀

👍47🔥8👏2🤔1

Высокая стоимость коксующегося угля может поддержать цены на сталь

В январе этого года было сильное наводнение в Австралии, в результате чего стоимость коксующегося угля выросла с начала года на 20% до 370-380 $/т. Это, в свою очередь, как и ковидные послабления в Китае, вызвало сильный рост цен на г/к сталь с 550 до 670 $/т. В посте обсудим влияние цен коксующегося угля на стоимость стали и дадим наш актуальный взгляд на металлургов.

Наводнение в Австралии сократило предложение угля

В январе этого года произошло одно из самых сильных наводнений за последние два десятилетия в Австралии, в штате Квинсленд. Австралия добывает ~175-180 млн т. в год коксующегося угля, который почти в полном объеме идет на экспорт в другие страны. Основная добыча угля как раз находится в штате Квинсленд (~75-80% от общей добычи Австралии или 130-135 млн т. в год), который пострадал от сильного наводнения.

~60% всего морского экспорта коксующегося угля приходится на Австралию. Поэтому любые шоки предложения в Австралии, как правило, приводят к резкому скачку в ценах на коксующийся уголь.

Краткосрочно цены на сталь могу быть высокими, но ближе к середине года ждем сильную коррекцию

Цены на сталь сильно зависят от сырьевой корзины, затраты на которую занимают бОльшую долю в структуре себестоимости. В среднем для производства одной тонны стали нужно 0.7 т. коксующегося угля и 1.5 т железной руды. Исторически стоимость сырьевой корзины составляла 250-300 $/т. В результате повторного роста цен на коксующийся уголь в январе, стоимость сырьевой корзины снова подросла до 440-450 $/т. Это поддерживает текущие высокие цены на сталь.

В целом мы ждем, что Австралия в скором времени нормализует свой экспорт коксующегося угля, в результате чего мы можем увидеть снижения цены на него и, соответственно, стоимости сырьевой корзины ближе к 300-350 $/т. А во время вероятного мирового кризиса, который, по нашим оценкам, наступит ближе к 3 кв. 2023 г., стоимость сырьевой корзины может скорректироваться до своих нормальных среднеисторических значений (~250-300 $/т.). Это, в свою очередь, должно охладить цены на сталь.

В среднесрочной перспективе металлурги неинтересны

На фоне роста цен на сталь компании сектора металлургии краткосрочно могут быть сильными, относительно индекса Мосбиржи. Тем не менее, мы все еще ожидаем наступления мировой рецессии ближе к 3 кв. 2023 г., что, по нашим оценкам, должно охладить цены на сталь. Кроме этого, мы ожидаем падения отрасли строительства в России в 2023 г. на 10% г/г, в результате чего ждем снижения производства стали в 2023 г. ~на 5-6% г/г. (-13% по отношению к 2021 г.) В среднесрочной перспективе, на наш взгляд, металлургические компании могут оказаться под большим давлением.

P.S. Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

В январе этого года было сильное наводнение в Австралии, в результате чего стоимость коксующегося угля выросла с начала года на 20% до 370-380 $/т. Это, в свою очередь, как и ковидные послабления в Китае, вызвало сильный рост цен на г/к сталь с 550 до 670 $/т. В посте обсудим влияние цен коксующегося угля на стоимость стали и дадим наш актуальный взгляд на металлургов.

Наводнение в Австралии сократило предложение угля

В январе этого года произошло одно из самых сильных наводнений за последние два десятилетия в Австралии, в штате Квинсленд. Австралия добывает ~175-180 млн т. в год коксующегося угля, который почти в полном объеме идет на экспорт в другие страны. Основная добыча угля как раз находится в штате Квинсленд (~75-80% от общей добычи Австралии или 130-135 млн т. в год), который пострадал от сильного наводнения.

~60% всего морского экспорта коксующегося угля приходится на Австралию. Поэтому любые шоки предложения в Австралии, как правило, приводят к резкому скачку в ценах на коксующийся уголь.

Краткосрочно цены на сталь могу быть высокими, но ближе к середине года ждем сильную коррекцию

Цены на сталь сильно зависят от сырьевой корзины, затраты на которую занимают бОльшую долю в структуре себестоимости. В среднем для производства одной тонны стали нужно 0.7 т. коксующегося угля и 1.5 т железной руды. Исторически стоимость сырьевой корзины составляла 250-300 $/т. В результате повторного роста цен на коксующийся уголь в январе, стоимость сырьевой корзины снова подросла до 440-450 $/т. Это поддерживает текущие высокие цены на сталь.

В целом мы ждем, что Австралия в скором времени нормализует свой экспорт коксующегося угля, в результате чего мы можем увидеть снижения цены на него и, соответственно, стоимости сырьевой корзины ближе к 300-350 $/т. А во время вероятного мирового кризиса, который, по нашим оценкам, наступит ближе к 3 кв. 2023 г., стоимость сырьевой корзины может скорректироваться до своих нормальных среднеисторических значений (~250-300 $/т.). Это, в свою очередь, должно охладить цены на сталь.

В среднесрочной перспективе металлурги неинтересны

На фоне роста цен на сталь компании сектора металлургии краткосрочно могут быть сильными, относительно индекса Мосбиржи. Тем не менее, мы все еще ожидаем наступления мировой рецессии ближе к 3 кв. 2023 г., что, по нашим оценкам, должно охладить цены на сталь. Кроме этого, мы ожидаем падения отрасли строительства в России в 2023 г. на 10% г/г, в результате чего ждем снижения производства стали в 2023 г. ~на 5-6% г/г. (-13% по отношению к 2021 г.) В среднесрочной перспективе, на наш взгляд, металлургические компании могут оказаться под большим давлением.

P.S. Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

{kind=link}

👍40🔥2

Свежий выпуск «Вот такие пироги» уже на канале YouTube

Неделя выдалась короткой, поэтому и сегодняшний выпуск «Пирогов» получился достаточно емким, но, как и обычно, информативным.

О чем сегодня поговорили?

Конечно, важным на этой неделе было послание президента, которое прошло 21 февраля.

Для меня как экономиста было важно проанализировать эту речь и понять, как это повлияет на рынок РФ. Поэтому большая часть выпуска посвящена тому, что нас ждет.

• Индекс Мосбиржи пытается расти, и я даже не исключаю, что он сможет вырасти еще. С другой стороны, индекс РТС уверенно падает, и я не думаю, что этот среднесрочный тренд сломается (т.е. max 5-7% роста РТС до нового обвала)

• Российский рынок растет с 2022 на свежих влитых деньгах. Так вот: ближайший кэш на рынке стоит ждать только летом. Инвесторам на заметку!

+ подробно рассказал про курс «Система 1.0», который стартует уже 1 марта.

👉🏻Сейчас вы можеете получить скидку 25% внеся свои данные здесь

Курс «Система 1.0» направлен на изучение макро подходов, которые сейчас могут помочь вам чувствовать себя уверенно на любых рынках.

Присоединяйтесь!

Неделя выдалась короткой, поэтому и сегодняшний выпуск «Пирогов» получился достаточно емким, но, как и обычно, информативным.

О чем сегодня поговорили?

Конечно, важным на этой неделе было послание президента, которое прошло 21 февраля.

Для меня как экономиста было важно проанализировать эту речь и понять, как это повлияет на рынок РФ. Поэтому большая часть выпуска посвящена тому, что нас ждет.

• Индекс Мосбиржи пытается расти, и я даже не исключаю, что он сможет вырасти еще. С другой стороны, индекс РТС уверенно падает, и я не думаю, что этот среднесрочный тренд сломается (т.е. max 5-7% роста РТС до нового обвала)

• Российский рынок растет с 2022 на свежих влитых деньгах. Так вот: ближайший кэш на рынке стоит ждать только летом. Инвесторам на заметку!

+ подробно рассказал про курс «Система 1.0», который стартует уже 1 марта.

👉🏻Сейчас вы можеете получить скидку 25% внеся свои данные здесь

Курс «Система 1.0» направлен на изучение макро подходов, которые сейчас могут помочь вам чувствовать себя уверенно на любых рынках.

Присоединяйтесь!

YouTube

Послание президента и рынок: какие выводы я сделал как экономист

❗️Ссылка на курс «Система 1.0» https://invest-heroes.ru/system-1 старт 1 марта

❓Хотите получить скидку 25%? Внесите свои данные здесь https://forms.gle/vBUZdSbaDQWLCw3w5

00:00 Вступление

1:00 S&P развивает коррекцию

2:06 Про Лукойл

3:06 Про доллар

3:45…

❓Хотите получить скидку 25%? Внесите свои данные здесь https://forms.gle/vBUZdSbaDQWLCw3w5

00:00 Вступление

1:00 S&P развивает коррекцию

2:06 Про Лукойл

3:06 Про доллар

3:45…

👍40🔥8😁1

О чем еще мы будем рассказывать на курсе «Система 1.0»?

Друзья, всем привет, меня зовут Александр, я руководитель отдела аналитики в Invest Heroes.

На курсе «Система 1.0» я расскажу, как регулировать риск портфеля, как снижать его без потери в потенциале доходности, как оптимизировать структуру портфеля в зависимости от ваших целей, и как учитывать макроэкономические тренды при выборе стиля акций.

Знаете ли вы, что при ускорении экономики стоит фокусироваться на циклических акциях, а при замедлении - на акциях роста? А как вообще определить, какая компания циклическая, какая относится к росту, а какая - защитная?

🏦К примеру, Сбербанк - классическая циклическая акция, и позитивным фоном для него является ускорение российской экономики. Кстати, ускорение - это не обязательно рост, ускорением может быть в том числе и замедление темпов падения.

🍔Или, например, McDonalds - классическая защитная акция на рынке США, бизнес уже дорос до таких масштабов, что наращивать количество ресторанов со значительным темпом роста уже не может, и в целом растет темпами, близкими к инфляции (при этом имея зависимость от экономического цикла меньше других).

Об этих и других фишках, которые вы сможете применять для активного управления портфелем, я буду рассказывать в материалах курса «Система 1.0»

Хотите оплатить курс со скидкой 25% ? - оставьте свои данные здесь

Друзья, всем привет, меня зовут Александр, я руководитель отдела аналитики в Invest Heroes.

На курсе «Система 1.0» я расскажу, как регулировать риск портфеля, как снижать его без потери в потенциале доходности, как оптимизировать структуру портфеля в зависимости от ваших целей, и как учитывать макроэкономические тренды при выборе стиля акций.

Знаете ли вы, что при ускорении экономики стоит фокусироваться на циклических акциях, а при замедлении - на акциях роста? А как вообще определить, какая компания циклическая, какая относится к росту, а какая - защитная?

🏦К примеру, Сбербанк - классическая циклическая акция, и позитивным фоном для него является ускорение российской экономики. Кстати, ускорение - это не обязательно рост, ускорением может быть в том числе и замедление темпов падения.

🍔Или, например, McDonalds - классическая защитная акция на рынке США, бизнес уже дорос до таких масштабов, что наращивать количество ресторанов со значительным темпом роста уже не может, и в целом растет темпами, близкими к инфляции (при этом имея зависимость от экономического цикла меньше других).

Об этих и других фишках, которые вы сможете применять для активного управления портфелем, я буду рассказывать в материалах курса «Система 1.0»

Хотите оплатить курс со скидкой 25% ? - оставьте свои данные здесь

🔥25👍12🤬1

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 1.45%

> Henry Ford: 1.56%

> Iron Arny: 1.33%

> Фонд АриКапитал IH: 0.30%

> Индекс Мосбиржи ПД: 1.81%

> Индекс S&P500: -2.67%

Портфель IJ:

За неделю стратегия показала рост благодаря тому, что спекулятивные позиции пошли в нашу сторону - газ перестал падать, S&P500 снизился. Также инвесторы начали откупать длинные замещающие облигации.

Такая динамика не может не радовать. Ждем на следующей неделе волатильность в акциях РФ, сократим шорт S&P, будем смотреть на покупку золота и/или серебра.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель восстановился на фоне падения индексов. Вчера вышли данные по PCE - основной индекс инфляции, на который смотрит ФРС. Он оказался выше ожиданий и показал ускорение инфляции м/м, что негативно для политики ФРС. Рынок уже начал закладывать 40% вероятность подъема ставки на 0.5% на следующем заседании.

Портфель Iron Arny:

Портфель продолжил расти на фоне небольшого восстановления цен корпоративных облигаций и замещающих облигаций, и ослабления рубля. Шорт Si пока закрыли, т.к. тренд не сломан. Будем наблюдать за уровнями, где его снова открывать.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

К посланию президента фонд подходил практически в нейтральной позиции к рынку акций, но в день обращения шорт позиции закрыли, поскольку не услышали тезисов за эскалацию в моменте.

На текущий момент чистая позиция в акциях составляет около 25%, ставим на некоторое восстановление рынка с последующей коррекцией к середине-концу марта, поскольку фундаментальных триггеров к сильному рынку не видим, а ближайшие притоки на рынок будут от летних дивидендов.

Часть замещающих облигаций продаём, чтобы зафиксировать прибыль от валютной переоценки и дождаться комфортного курса для повторной покупки.

В рублевых облигациях стали сокращать дюрацию в корпоративных выпусках и купили инфляционные ОФЗ после жесткого сигнала со стороны ЦБ РФ на фоне растущей инфляции.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 1.45%

> Henry Ford: 1.56%

> Iron Arny: 1.33%

> Фонд АриКапитал IH: 0.30%

> Индекс Мосбиржи ПД: 1.81%

> Индекс S&P500: -2.67%

Портфель IJ:

За неделю стратегия показала рост благодаря тому, что спекулятивные позиции пошли в нашу сторону - газ перестал падать, S&P500 снизился. Также инвесторы начали откупать длинные замещающие облигации.

Такая динамика не может не радовать. Ждем на следующей неделе волатильность в акциях РФ, сократим шорт S&P, будем смотреть на покупку золота и/или серебра.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель восстановился на фоне падения индексов. Вчера вышли данные по PCE - основной индекс инфляции, на который смотрит ФРС. Он оказался выше ожиданий и показал ускорение инфляции м/м, что негативно для политики ФРС. Рынок уже начал закладывать 40% вероятность подъема ставки на 0.5% на следующем заседании.

Портфель Iron Arny:

Портфель продолжил расти на фоне небольшого восстановления цен корпоративных облигаций и замещающих облигаций, и ослабления рубля. Шорт Si пока закрыли, т.к. тренд не сломан. Будем наблюдать за уровнями, где его снова открывать.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

К посланию президента фонд подходил практически в нейтральной позиции к рынку акций, но в день обращения шорт позиции закрыли, поскольку не услышали тезисов за эскалацию в моменте.

На текущий момент чистая позиция в акциях составляет около 25%, ставим на некоторое восстановление рынка с последующей коррекцией к середине-концу марта, поскольку фундаментальных триггеров к сильному рынку не видим, а ближайшие притоки на рынок будут от летних дивидендов.

Часть замещающих облигаций продаём, чтобы зафиксировать прибыль от валютной переоценки и дождаться комфортного курса для повторной покупки.

В рублевых облигациях стали сокращать дюрацию в корпоративных выпусках и купили инфляционные ОФЗ после жесткого сигнала со стороны ЦБ РФ на фоне растущей инфляции.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍23🔥3💯1