ТЕКУЩИЙ МОМЕНТ. USDRUB.

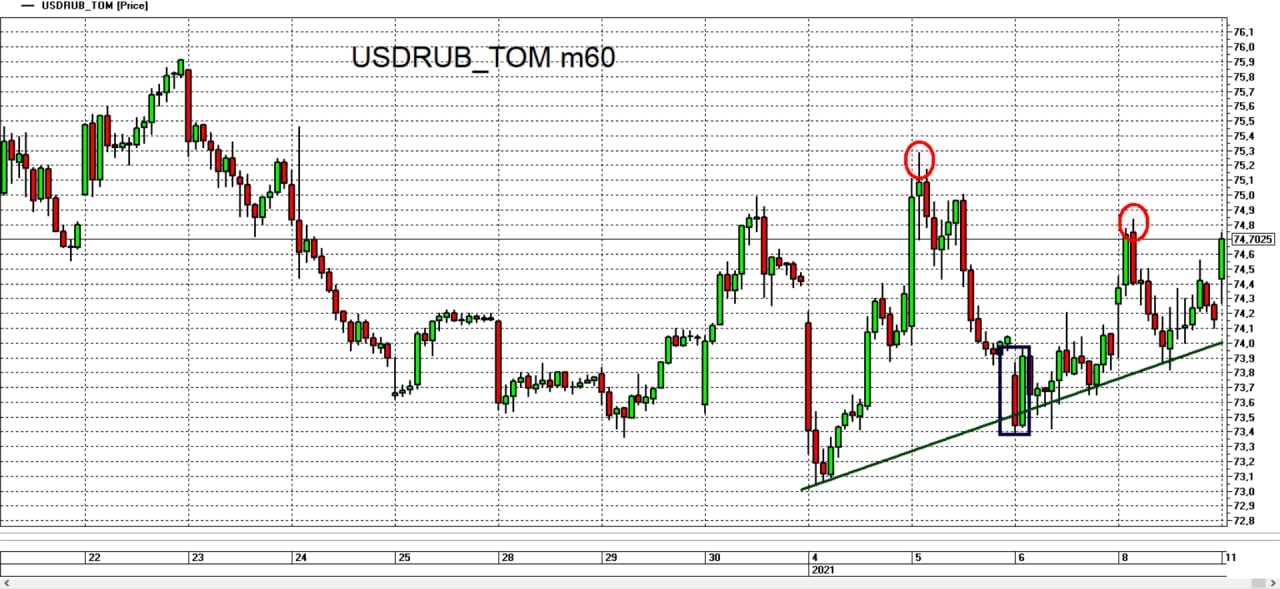

Валютная пара USDRUB во второй раз вышла вверх из диапазона проторговки от 73 до 74 рублей за доллар, формировавшегося в декабре прошлого года. Таким образом ближайшее сопротивление расположено у уровня 76 рублей за доллар, а ближайшая поддержка - уровня 73.

На наш взгляд, как неоднократно отмечалось в предыдущих обзорах по данному инструменту, целью роста будет уровень 78 рублей за доллар. Вместе с этим, на сегодняшний день, ближайшая коррекционная цель к текущему росту расположена у уровня 74.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

Валютная пара USDRUB во второй раз вышла вверх из диапазона проторговки от 73 до 74 рублей за доллар, формировавшегося в декабре прошлого года. Таким образом ближайшее сопротивление расположено у уровня 76 рублей за доллар, а ближайшая поддержка - уровня 73.

На наш взгляд, как неоднократно отмечалось в предыдущих обзорах по данному инструменту, целью роста будет уровень 78 рублей за доллар. Вместе с этим, на сегодняшний день, ближайшая коррекционная цель к текущему росту расположена у уровня 74.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

{kind=link}

Текущий момент по фьючерсу RTS-3.21 с точки зрения торговли волатильностью.

Сегодня продолжаем говорить на тему опционных стратегий, но уже с прикладной точки зрения. Рассмотрим текущую ситуацию по фьючерсу RTS-3.21. Можно выделить два основных страйка – 132500 и 142500, которые находятся вблизи зоны поддежки по фьючерсу (страйк 132500) и вблизи локального максимума (страйк 142500). Данные страйки, на наш взгляд, оптимальны для открытия позиций покупки волатильности – СТРЭДЛ.

Значение подразумеваемой волатильности (IV), на данный момент, в районе 31,5 по текущему страйку (140000) в февральских (экспир. 18.02.) и мартовских (экспир 18.03.) опционах на фьючерс RTS-3.21. Значение волатильности несколько выше ее средних значений. Поэтому оптимально будет открывать позиции, при достижении цены фьючерса одного из указанных выше страйков (132500, 142500), если волатильность несколько снизится, например, до 30.

Страйки 132500 и 142500 были выбраны неслучайно. Как видно на графике фьючерса РТС ниже, указанные страйки находятся вблизи границ потенциального ценового канала. При пробитии одной из границ возможно как продолжение движения в сторону пробития, так и возврат к средней линии ценового канала (ложный пробой). Нас устраивают оба сценария развития ситуации по фьючерсу т.к. задачей стратегии является относительно значимое движение цены фьючерса в любую сторону.

Цели движения по фьючерсу зависят от времени удержания позиции и достаточности прибыли, но в среднем – это движение через один, два страйка с запасом, т.е. примерно 3500-6500 пунктов.

Сегодня продолжаем говорить на тему опционных стратегий, но уже с прикладной точки зрения. Рассмотрим текущую ситуацию по фьючерсу RTS-3.21. Можно выделить два основных страйка – 132500 и 142500, которые находятся вблизи зоны поддежки по фьючерсу (страйк 132500) и вблизи локального максимума (страйк 142500). Данные страйки, на наш взгляд, оптимальны для открытия позиций покупки волатильности – СТРЭДЛ.

Значение подразумеваемой волатильности (IV), на данный момент, в районе 31,5 по текущему страйку (140000) в февральских (экспир. 18.02.) и мартовских (экспир 18.03.) опционах на фьючерс RTS-3.21. Значение волатильности несколько выше ее средних значений. Поэтому оптимально будет открывать позиции, при достижении цены фьючерса одного из указанных выше страйков (132500, 142500), если волатильность несколько снизится, например, до 30.

Страйки 132500 и 142500 были выбраны неслучайно. Как видно на графике фьючерса РТС ниже, указанные страйки находятся вблизи границ потенциального ценового канала. При пробитии одной из границ возможно как продолжение движения в сторону пробития, так и возврат к средней линии ценового канала (ложный пробой). Нас устраивают оба сценария развития ситуации по фьючерсу т.к. задачей стратегии является относительно значимое движение цены фьючерса в любую сторону.

Цели движения по фьючерсу зависят от времени удержания позиции и достаточности прибыли, но в среднем – это движение через один, два страйка с запасом, т.е. примерно 3500-6500 пунктов.

{kind=link}

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB торгуется у уровня 74 рубля за доллар, который отмечался в предыдущем обзоре как коррекционная цель к росту. В настоящий момент, по итогу второго часа торгов текущей сессии, произошел выкуп снижения при открытии сегодняшних торгов. Такой паттерн считается “бычьим” и если минимум данного паттерна устоит, то есть если отметка 73,40 не будет пройдена вниз в ближайшее время, то произойдет движение вверх с ближайшей целью теста и преодоления вчерашнего максимума на уровне 75,30.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

Валютная пара USDRUB торгуется у уровня 74 рубля за доллар, который отмечался в предыдущем обзоре как коррекционная цель к росту. В настоящий момент, по итогу второго часа торгов текущей сессии, произошел выкуп снижения при открытии сегодняшних торгов. Такой паттерн считается “бычьим” и если минимум данного паттерна устоит, то есть если отметка 73,40 не будет пройдена вниз в ближайшее время, то произойдет движение вверх с ближайшей целью теста и преодоления вчерашнего максимума на уровне 75,30.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

{kind=link}

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB на текущей торговой сессии активно растет и стремится к уровня 75 рублей за доллар. В прошлом обзоре по данному инструменту отмечался “бычий” паттерн, сформированный от отметки 73,40 и условия при котором можно ожидать рост инструмента с определенными целями. Сегодня мы видим реализацию этого сценария.

В этой ситуации можно отметить один технический момент по исполнению операций, а именно: если по такому паттерну открывается позиция, то при движении цены инструмента в направлении сценария следует сопровождать открытые позиции на предмет недопущения убытков, так как если мы управляем активами, то прекрасно понимаем, что цели это одно, а рынок может изменить свое мнение в любой момент времени.

По перспективам валютной пары USDRUB на сегодняшний день можно сказать следующее: данный инструмент не падает в цене несмотря на внешний позитив, соответственно если позитив сменится негативом, а это, на наш взгляд, неизбежно, как смена времен года, то перспектива обновления исторического максимума становится реальной.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

Валютная пара USDRUB на текущей торговой сессии активно растет и стремится к уровня 75 рублей за доллар. В прошлом обзоре по данному инструменту отмечался “бычий” паттерн, сформированный от отметки 73,40 и условия при котором можно ожидать рост инструмента с определенными целями. Сегодня мы видим реализацию этого сценария.

В этой ситуации можно отметить один технический момент по исполнению операций, а именно: если по такому паттерну открывается позиция, то при движении цены инструмента в направлении сценария следует сопровождать открытые позиции на предмет недопущения убытков, так как если мы управляем активами, то прекрасно понимаем, что цели это одно, а рынок может изменить свое мнение в любой момент времени.

По перспективам валютной пары USDRUB на сегодняшний день можно сказать следующее: данный инструмент не падает в цене несмотря на внешний позитив, соответственно если позитив сменится негативом, а это, на наш взгляд, неизбежно, как смена времен года, то перспектива обновления исторического максимума становится реальной.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

{kind=link}

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB с открытия текущей торговой сессии вновь стремится вырасти к уровню 75 рублей за доллар. С начала текущего года можно отметить ряд повышающихся минимумов, формирующихся от уровня 73 рубля за доллар.

Таким образом можно предположить, что наблюдается формирование нижней границы будущей повышательной тенденции. Для подтверждения такого предположения, цене инструмента необходимо пройти вверх локальные максимумы от 05.01.21 и 08.01.21. В этом случае можно говорить о ряде максимумов и минимумов, имеющих тенденцию к повышению и как следствие о формировании тенденции.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

Валютная пара USDRUB с открытия текущей торговой сессии вновь стремится вырасти к уровню 75 рублей за доллар. С начала текущего года можно отметить ряд повышающихся минимумов, формирующихся от уровня 73 рубля за доллар.

Таким образом можно предположить, что наблюдается формирование нижней границы будущей повышательной тенденции. Для подтверждения такого предположения, цене инструмента необходимо пройти вверх локальные максимумы от 05.01.21 и 08.01.21. В этом случае можно говорить о ряде максимумов и минимумов, имеющих тенденцию к повышению и как следствие о формировании тенденции.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

{kind=link}

ТЕКУЩИЙ МОМЕНТ. ГМК Норильский никель.

Акции компании Норильский никель на сегодняшней торговой сессии обновили исторический максимум, никаких сопротивлений не сформировано, разворотов не видно, ситуация исключительно “бычья”. Данные ценные бумаги всегда рассматривались как привлекательные для инвестирования или спекуляции.

По нашему мнению, на сегодняшний день, по данному инструменту присутствует состояние перекупленности, а цена будет стремиться снизится, как минимум, к уровню 23000 за акцию.

Акции компании Норильский никель на сегодняшней торговой сессии обновили исторический максимум, никаких сопротивлений не сформировано, разворотов не видно, ситуация исключительно “бычья”. Данные ценные бумаги всегда рассматривались как привлекательные для инвестирования или спекуляции.

По нашему мнению, на сегодняшний день, по данному инструменту присутствует состояние перекупленности, а цена будет стремиться снизится, как минимум, к уровню 23000 за акцию.

{kind=link}

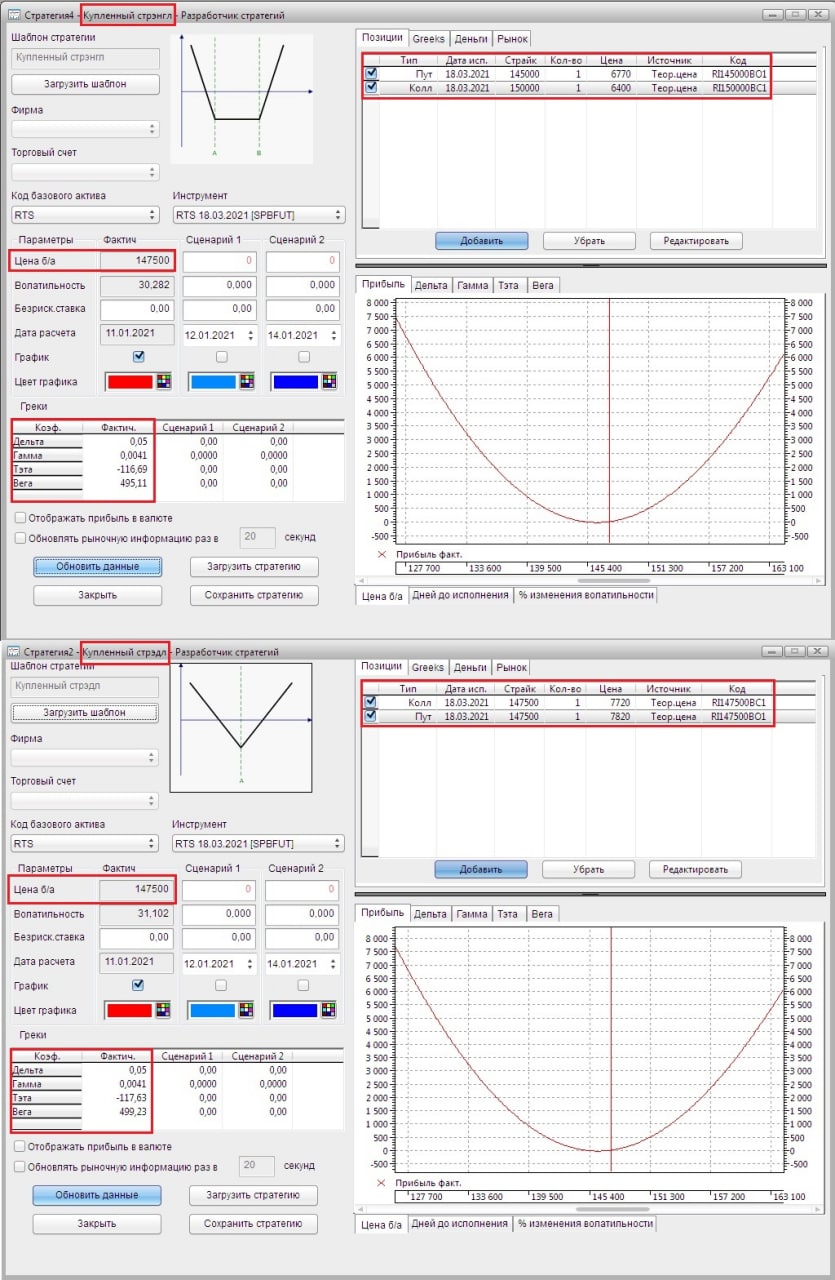

Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 1.

Сегодня сравним между собой две простые стратегии покупки волатильности. Будем сравнивать характеристики стратегий «СТРЭДЛ» и «СТРЭНГЛ». Для тех, кто не знаком со стратегией СТРЭДЛ, рекомендуем ознакомиться с публикацией по данной стратегии на нашем канале по ссылке - https://t.me/stock_talk/2232. По сути, СТРЭДЛ и СТРЭНГЛ очень похожие по своему строению стратегии с тем лишь различием, что в стратегии СТРЭНГЛ покупаются опционы на разных страйках.

Для сравнения были взяты опционы на фьючерс RTS-3.21 с экспирацией в марте, и в конструкторе стратегий в QUIK мы построили обе стратегии (см. картинку). На момент построения стратегий (вечерняя сессия 11.01.2021) цена фьючерса RTS-3.21 была равна 147500 пунктов, т.е. центральный страйк по опционам – 147500 п.

На картинке видно, из каких опционов состоит каждая позиция, но вкратце опишем каждую. СТРЭНГЛ состоит из купленных опционов «вне денег» колл со страйком 150000 и пут 145000 в равном количестве. А СТРЭДЛ состоит из купленных опционов «около денег» колл и пут со страйком 147500.

При сравнении стратегий, мы сначала обратим внимание на размер премий (цен) опционов. Опционы, используемые в стратегии СТРЭНГЛ значительно дешевле, как видно на картинке. Это значит, что ГО СТРЭНГЛа будет ниже, т.е. нужно меньше денег для построения единицы этой стратегии и размер максимального риска по СТРЭНГЛу будет меньше. Однако, с приближением даты экспирации, мы будем замечать, что в стратегии СТЭНГЛ диапазон цен фьючерса, при котором позиция убыточна будет значительно расширяться, нежели в стратегии СТРЭДЛ.

Подводя промежуточный итог, отметим, что строить СТРЭНГЛ дешевле, чем СТРЭДЛ и максимальный риск ниже, но вероятность получения убытка выше.

Если рассматривать коэффициенты (греки) дельта, гамма, тэта, вега, то, на момент построения стратегий, они примерно одинаковые и их нужно будет рассматривать в динамике изменения цены базового актива – фьючерса RTS-3.21. Поэтому, во второй части сравнения, мы разберем коэффициенты.

Сегодня сравним между собой две простые стратегии покупки волатильности. Будем сравнивать характеристики стратегий «СТРЭДЛ» и «СТРЭНГЛ». Для тех, кто не знаком со стратегией СТРЭДЛ, рекомендуем ознакомиться с публикацией по данной стратегии на нашем канале по ссылке - https://t.me/stock_talk/2232. По сути, СТРЭДЛ и СТРЭНГЛ очень похожие по своему строению стратегии с тем лишь различием, что в стратегии СТРЭНГЛ покупаются опционы на разных страйках.

Для сравнения были взяты опционы на фьючерс RTS-3.21 с экспирацией в марте, и в конструкторе стратегий в QUIK мы построили обе стратегии (см. картинку). На момент построения стратегий (вечерняя сессия 11.01.2021) цена фьючерса RTS-3.21 была равна 147500 пунктов, т.е. центральный страйк по опционам – 147500 п.

На картинке видно, из каких опционов состоит каждая позиция, но вкратце опишем каждую. СТРЭНГЛ состоит из купленных опционов «вне денег» колл со страйком 150000 и пут 145000 в равном количестве. А СТРЭДЛ состоит из купленных опционов «около денег» колл и пут со страйком 147500.

При сравнении стратегий, мы сначала обратим внимание на размер премий (цен) опционов. Опционы, используемые в стратегии СТРЭНГЛ значительно дешевле, как видно на картинке. Это значит, что ГО СТРЭНГЛа будет ниже, т.е. нужно меньше денег для построения единицы этой стратегии и размер максимального риска по СТРЭНГЛу будет меньше. Однако, с приближением даты экспирации, мы будем замечать, что в стратегии СТЭНГЛ диапазон цен фьючерса, при котором позиция убыточна будет значительно расширяться, нежели в стратегии СТРЭДЛ.

Подводя промежуточный итог, отметим, что строить СТРЭНГЛ дешевле, чем СТРЭДЛ и максимальный риск ниже, но вероятность получения убытка выше.

Если рассматривать коэффициенты (греки) дельта, гамма, тэта, вега, то, на момент построения стратегий, они примерно одинаковые и их нужно будет рассматривать в динамике изменения цены базового актива – фьючерса RTS-3.21. Поэтому, во второй части сравнения, мы разберем коэффициенты.

{kind=link}

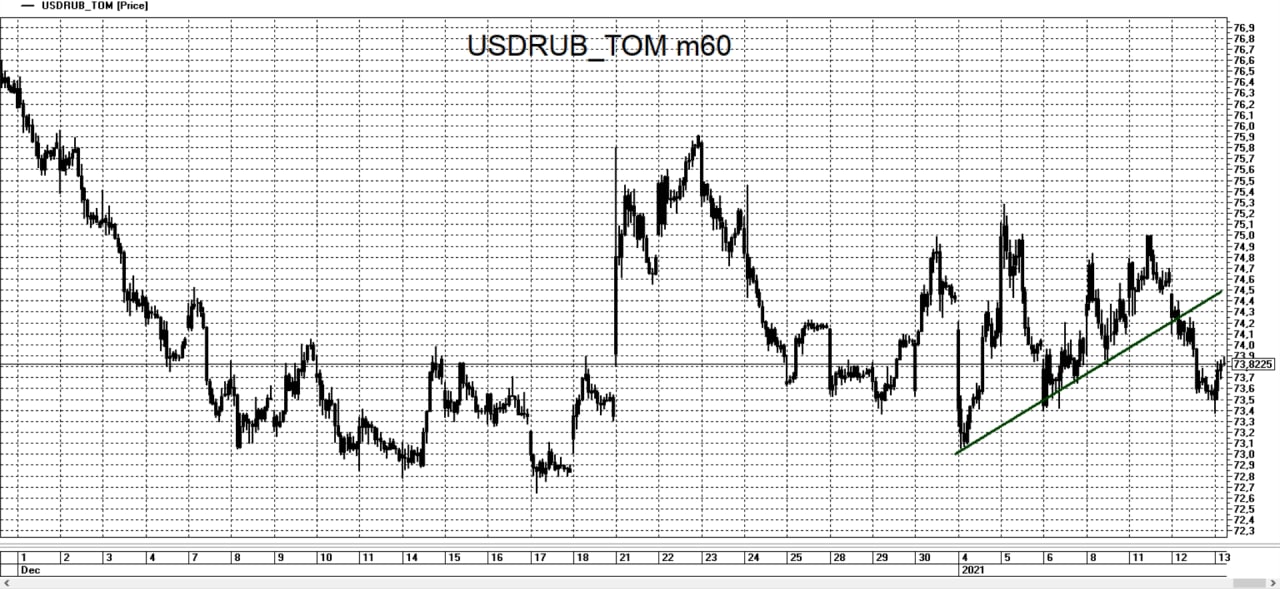

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB 12.01.21 преодолела вниз, формирующуюся с 04.01.10 нижнюю границу повышательной тенденции, что спровоцировало дальнейшее снижение цены инструмента. В настоящий момент на первый план вышел сценарий дальнейшей проторговки диапазона от 73 до 75 рублей за доллар. С технической точки зрения, выход за какую-либо из границ диапазона определит дальнейшее направление движения цены инструмента.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

Валютная пара USDRUB 12.01.21 преодолела вниз, формирующуюся с 04.01.10 нижнюю границу повышательной тенденции, что спровоцировало дальнейшее снижение цены инструмента. В настоящий момент на первый план вышел сценарий дальнейшей проторговки диапазона от 73 до 75 рублей за доллар. С технической точки зрения, выход за какую-либо из границ диапазона определит дальнейшее направление движения цены инструмента.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

{kind=link}

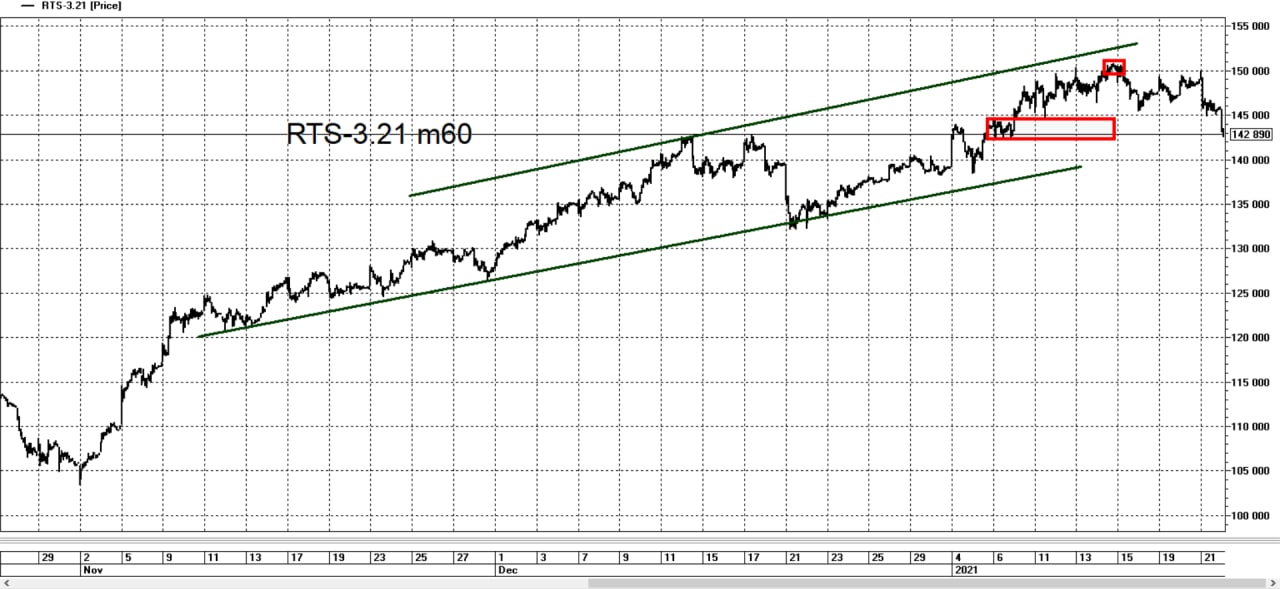

ТЕКУЩИЙ МОМЕНТ. RTS-3.21.

Фьючерс на индекс РТС с ноября прошлого года по настоящее время продемонстрировал достаточно сильное повышательное движение, текущая ситуация, исключительно “бычья”, никаких намеков на разворот нет.

По нашему мнению, в скором времени увидим цену инструмента в районе 145000 пунктов. В дальнейшем, на наш взгляд, цена будет стремиться к уровню 120000 пунктов.

#фьючерсы #трейдинг #RTS

@onisinvest_bot

Фьючерс на индекс РТС с ноября прошлого года по настоящее время продемонстрировал достаточно сильное повышательное движение, текущая ситуация, исключительно “бычья”, никаких намеков на разворот нет.

По нашему мнению, в скором времени увидим цену инструмента в районе 145000 пунктов. В дальнейшем, на наш взгляд, цена будет стремиться к уровню 120000 пунктов.

#фьючерсы #трейдинг #RTS

@onisinvest_bot

{kind=link}

🔥Друзья, собрали подборку обучающих публикаций на тему опционов с нашего канала, а именно:

🔹https://t.me/stock_talk/1880 - что такое биржевые опционы на простом примере.

🔹https://t.me/stock_talk/1884 - американские и европейские опционы, риски по опционам.

🔹https://t.me/stock_talk/1898 - нелинейность опционов.

🔹https://t.me/stock_talk/1912 - паритет опционов.

🔹https://t.me/stock_talk/2078 - мини-курс по опционам.

🔹https://t.me/stock_talk/2175 - пример применения стратегии «СТРЭДЛ».

🔹https://t.me/stock_talk/2216 - сравнение опционов по сроку их обращения.

🔹https://t.me/stock_talk/2220 - сравнение опционов по страйку.

🔹https://t.me/stock_talk/2232 - сравнение характеристик опционной стратегии СТРЭДЛ по датам экспирации.

🔹https://t.me/stock_talk/2243 - сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 1.

🔹https://t.me/stock_talk/1880 - что такое биржевые опционы на простом примере.

🔹https://t.me/stock_talk/1884 - американские и европейские опционы, риски по опционам.

🔹https://t.me/stock_talk/1898 - нелинейность опционов.

🔹https://t.me/stock_talk/1912 - паритет опционов.

🔹https://t.me/stock_talk/2078 - мини-курс по опционам.

🔹https://t.me/stock_talk/2175 - пример применения стратегии «СТРЭДЛ».

🔹https://t.me/stock_talk/2216 - сравнение опционов по сроку их обращения.

🔹https://t.me/stock_talk/2220 - сравнение опционов по страйку.

🔹https://t.me/stock_talk/2232 - сравнение характеристик опционной стратегии СТРЭДЛ по датам экспирации.

🔹https://t.me/stock_talk/2243 - сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 1.

ТЕКУЩИЙ МОМЕНТ. USDRUB.

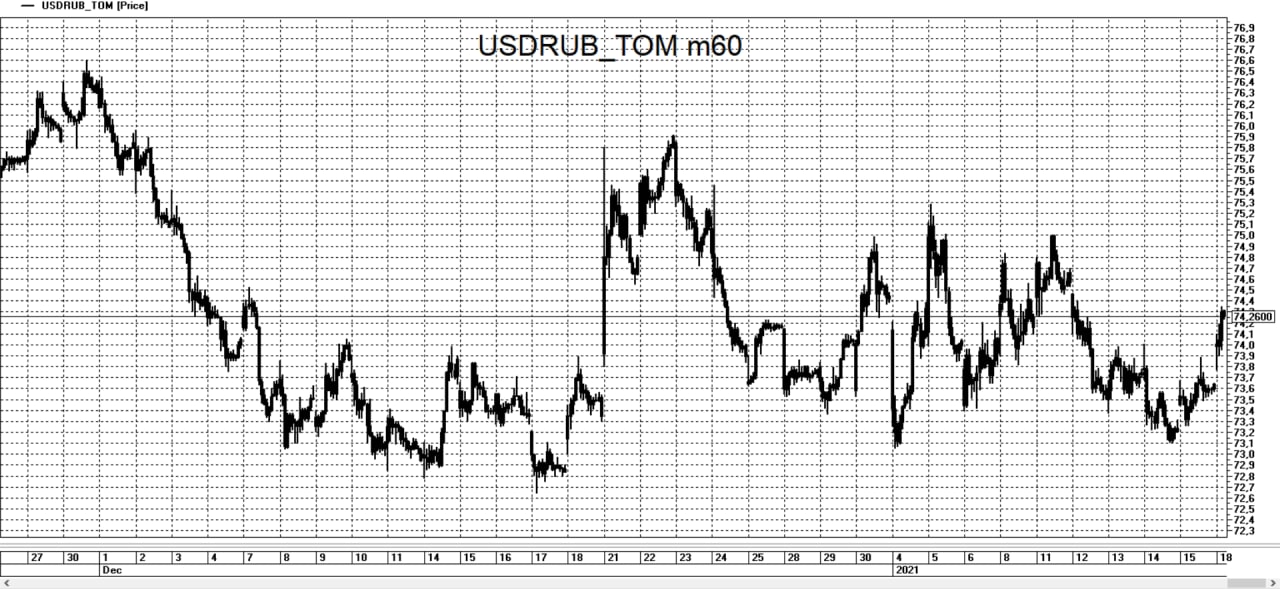

Валютная пара USDRUB вновь нашла поддержку у уровня 73 рубля за доллар, от которого с 14.01.21 началось движение вверх, тем самым, как отмечалось в предыдущем обзоре по данному инструменту, отрабатывается сценарий проторговки диапазона от 73 до 75 рублей за доллар. Не исключено, что перед выходом из данного диапазона, его границы станут сужаться. Ситуация остается прежней, то есть выход за какую-либо из границ диапазона определит дальнейшее направление движения цены инструмента.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

Валютная пара USDRUB вновь нашла поддержку у уровня 73 рубля за доллар, от которого с 14.01.21 началось движение вверх, тем самым, как отмечалось в предыдущем обзоре по данному инструменту, отрабатывается сценарий проторговки диапазона от 73 до 75 рублей за доллар. Не исключено, что перед выходом из данного диапазона, его границы станут сужаться. Ситуация остается прежней, то есть выход за какую-либо из границ диапазона определит дальнейшее направление движения цены инструмента.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

{kind=link}

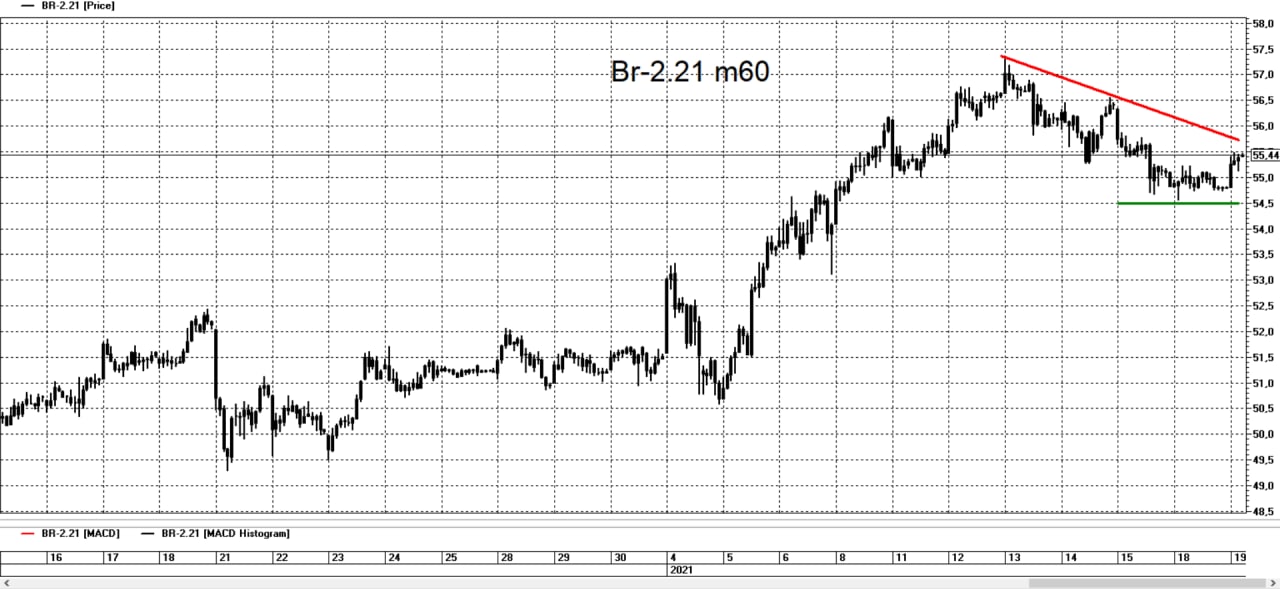

ТЕКУЩИЙ МОМЕНТ. Нефть Brent.

Фьючерс на нефть сорта Brent c 15.01.21 формирует поддержку у уровня 54,50 долларов за баррель. Если уровень 54,50 устоит и не будет преодолен вниз, то цена инструмента направится на тест уровня 57,50, у которого был зафиксирован максимум января, а как следствие, “быки” будут стремиться пройти вверх этот уровень.

Вместе с тем у уровня 56 долларов за баррель может сформироваться сопротивление от которого “медведи” будут стараются утащить цену вниз, тем самым формируя понижательную тенденцию, первой целью которой станет закрепление цены ниже уровня 54,50 и дальнейшее снижение.

Исходя из этого в текущей ситуации рационально обращать внимание на моменты интенсивного начала либо покупок, либо продаж, от которых может начаться относительно сильное движение и за которыми можно ограничить риск.

#фьючерсы #трейдинг #нефть

@onisinvest_bot

Фьючерс на нефть сорта Brent c 15.01.21 формирует поддержку у уровня 54,50 долларов за баррель. Если уровень 54,50 устоит и не будет преодолен вниз, то цена инструмента направится на тест уровня 57,50, у которого был зафиксирован максимум января, а как следствие, “быки” будут стремиться пройти вверх этот уровень.

Вместе с тем у уровня 56 долларов за баррель может сформироваться сопротивление от которого “медведи” будут стараются утащить цену вниз, тем самым формируя понижательную тенденцию, первой целью которой станет закрепление цены ниже уровня 54,50 и дальнейшее снижение.

Исходя из этого в текущей ситуации рационально обращать внимание на моменты интенсивного начала либо покупок, либо продаж, от которых может начаться относительно сильное движение и за которыми можно ограничить риск.

#фьючерсы #трейдинг #нефть

@onisinvest_bot

{kind=link}

Нестандартный способ торговли пробоя флэта на фьючерсных контрактах.

Часто можно наблюдать такую ситуацию, когда инструмент значительное время «пилится» внутри ценового диапазона, тем самым, образуя зону «наторговги» (флэт). Абстрактный пример флэта изображен на картинке ниже.

Стандартными стратегиями торговли флэта являются пробой флэта с выходом цены из диапазона наторговки, а также торговля от границ внутри флэта. И нередки такие ситуации, когда цена идет в сторону, противоположную торгуемого сценарию и выбивает стоп. Таких неудачных сделок на одной формации может быть несколько, что влечет за собой тильт. Еще хуже, если стопа совсем нет, а позиция с левериджем.

А что, если открыть такую позицию, при которой можно получить, даже, если цена пошла в противоположную сторону? Для решения такой задачи, кроме фьючерсов, нам потребуются и опционы, а также выполнение ряда условий, чтобы открытие позиции было целесообразно.

Обратим внимание на рисунок ниже, на котором мы можем увидеть красные и оранжевые линии. Красными линиями выделены условные границы ценового канала, внутри которого движется цена инструмента. А оранжевыми линиями выделены диапазоны, внутри которых должен находиться страйк опциона.

Рассмотрим сценарий, при котором торговой идеей является, например, пробой верхней границы ценового канала. В рамках данного сценария, если мы видим, что пробой истинный, то, как правило, открывается лонг, при этом стоп ставится на уровень отмены торгового сценария, либо позиция закрывается вручную, если цена пошла в противоположную сторону на размер допустимого риска.

Альтернативный метод. При достижении цены фьючерса, равной страйку опциона, открывается лонг по фьючерсу по цене страйка опциона, одновременно с этой позицией, открывается лонг по самому опциону (страйк опциона = цене открытия позиции по фьючерсу). Если мы открыли лонг по фьючерсу, то открываем позицию по опциону ПУТ в пропорциях 2 опциона на 1 фьючерс. В итоге, мы получим позицию СТРЭДЛ, о которой писали неоднократно в предыдущих публикациях на тему опционов. Только теперь мы рассматриваем ситуации, в которых ее можно применять.

Если же, наш торговый сценарий заключается в том, что цена фьючерса отскочит от верхней границы канала и пойдет к нижней границе, то, открывается шорт фьючерса по цене страйка опциона и лонг по опционам КОЛЛ, в пропорции 2 опциона на 1 фьючерс.

По такой же аналогии торгуется пробой/отскок от нижней границы канала. Если открывается лонг по фьючерсу, то покупаются опционы ПУТ, а если шорт по фьючерсу, то опционы КОЛЛ. Опционов должно быть в 2 раза больше чем фьючерсов.

По сути, как уже было выше сказано, мы получаем позицию СТРЭДЛ, поэтому, если цена пойдет в сторону противоположную торговому сценарию, по позиции все равно будет прибыль.

Часто можно наблюдать такую ситуацию, когда инструмент значительное время «пилится» внутри ценового диапазона, тем самым, образуя зону «наторговги» (флэт). Абстрактный пример флэта изображен на картинке ниже.

Стандартными стратегиями торговли флэта являются пробой флэта с выходом цены из диапазона наторговки, а также торговля от границ внутри флэта. И нередки такие ситуации, когда цена идет в сторону, противоположную торгуемого сценарию и выбивает стоп. Таких неудачных сделок на одной формации может быть несколько, что влечет за собой тильт. Еще хуже, если стопа совсем нет, а позиция с левериджем.

А что, если открыть такую позицию, при которой можно получить, даже, если цена пошла в противоположную сторону? Для решения такой задачи, кроме фьючерсов, нам потребуются и опционы, а также выполнение ряда условий, чтобы открытие позиции было целесообразно.

Обратим внимание на рисунок ниже, на котором мы можем увидеть красные и оранжевые линии. Красными линиями выделены условные границы ценового канала, внутри которого движется цена инструмента. А оранжевыми линиями выделены диапазоны, внутри которых должен находиться страйк опциона.

Рассмотрим сценарий, при котором торговой идеей является, например, пробой верхней границы ценового канала. В рамках данного сценария, если мы видим, что пробой истинный, то, как правило, открывается лонг, при этом стоп ставится на уровень отмены торгового сценария, либо позиция закрывается вручную, если цена пошла в противоположную сторону на размер допустимого риска.

Альтернативный метод. При достижении цены фьючерса, равной страйку опциона, открывается лонг по фьючерсу по цене страйка опциона, одновременно с этой позицией, открывается лонг по самому опциону (страйк опциона = цене открытия позиции по фьючерсу). Если мы открыли лонг по фьючерсу, то открываем позицию по опциону ПУТ в пропорциях 2 опциона на 1 фьючерс. В итоге, мы получим позицию СТРЭДЛ, о которой писали неоднократно в предыдущих публикациях на тему опционов. Только теперь мы рассматриваем ситуации, в которых ее можно применять.

Если же, наш торговый сценарий заключается в том, что цена фьючерса отскочит от верхней границы канала и пойдет к нижней границе, то, открывается шорт фьючерса по цене страйка опциона и лонг по опционам КОЛЛ, в пропорции 2 опциона на 1 фьючерс.

По такой же аналогии торгуется пробой/отскок от нижней границы канала. Если открывается лонг по фьючерсу, то покупаются опционы ПУТ, а если шорт по фьючерсу, то опционы КОЛЛ. Опционов должно быть в 2 раза больше чем фьючерсов.

По сути, как уже было выше сказано, мы получаем позицию СТРЭДЛ, поэтому, если цена пойдет в сторону противоположную торговому сценарию, по позиции все равно будет прибыль.

{kind=link}

Продолжение предыдущей публикации. Теперь о ряде нюансов и условий, при выполнении которых целесообразно открытие такой позиции.

1. Наиболее оптимальная связка инструментов – фьючерс на индекс РТС + опцион на этот фьючерс;

2. Ширина ценового канала должна быть не менее 1,5 страйков, т.е. от 3500 пунктов, т.к. размерность целевого движения примерно 3500-6500 пунктов;

3. Страйк опциона должен быть вблизи условных границ канала;

4. Срок до экспирации оптимально не менее 1 месяца, чтобы тэта была более низкой. Основной риск по позиции – распад временной стоимости опциона;

5. Позиции по фьючерсам и опционам открываются одновременно. Цена открытия позиции по фьючерсу = страйку опциона. Цена открытия позиции по опциону максимально приближена к его теоретической цене;

6. Позиция должна набираться по частям. Это важно, т.к. сразу набрать весь объем не получится из-за специфики расчета ГО по такой позиции. Дело в том, что ГО единицы конструкции фьючерс+2 опциона будет значительно ниже, чем, если открыть только позицию по фьючерсу. Это позволяет открыть большее количество единиц позиции, чем, если бы позиция состояла только из фьючерсов. Закрытие позиции также производится по частям. Например, по 50% от количества фьючерсов и опционов. Это зависит от размера общего ГО позиции по отношению к размеру средств на счете. Если позиция состоит из 50 фьючерсов и 100 опционов, то можно сначала закрыть одновременно 25 фьючерсов и 50 опционов, как заявки исполнятся, закрыть остальную часть.

Если хотите узнать больше об опционах, опционных стратегиях и их применении в торговле, приглашаем пройти «Курс опционной торговли», составленный нами. Подробная информация о курсе есть на нашем сайте: https://www.o-n-i-s.ru/kurs-opcionnoj-torgovli/. Если возникли вопросы, можете их задать @stock_talk_admin. До конца месяца (до 31.01.2021) на курс действует скидка 10%.

1. Наиболее оптимальная связка инструментов – фьючерс на индекс РТС + опцион на этот фьючерс;

2. Ширина ценового канала должна быть не менее 1,5 страйков, т.е. от 3500 пунктов, т.к. размерность целевого движения примерно 3500-6500 пунктов;

3. Страйк опциона должен быть вблизи условных границ канала;

4. Срок до экспирации оптимально не менее 1 месяца, чтобы тэта была более низкой. Основной риск по позиции – распад временной стоимости опциона;

5. Позиции по фьючерсам и опционам открываются одновременно. Цена открытия позиции по фьючерсу = страйку опциона. Цена открытия позиции по опциону максимально приближена к его теоретической цене;

6. Позиция должна набираться по частям. Это важно, т.к. сразу набрать весь объем не получится из-за специфики расчета ГО по такой позиции. Дело в том, что ГО единицы конструкции фьючерс+2 опциона будет значительно ниже, чем, если открыть только позицию по фьючерсу. Это позволяет открыть большее количество единиц позиции, чем, если бы позиция состояла только из фьючерсов. Закрытие позиции также производится по частям. Например, по 50% от количества фьючерсов и опционов. Это зависит от размера общего ГО позиции по отношению к размеру средств на счете. Если позиция состоит из 50 фьючерсов и 100 опционов, то можно сначала закрыть одновременно 25 фьючерсов и 50 опционов, как заявки исполнятся, закрыть остальную часть.

Если хотите узнать больше об опционах, опционных стратегиях и их применении в торговле, приглашаем пройти «Курс опционной торговли», составленный нами. Подробная информация о курсе есть на нашем сайте: https://www.o-n-i-s.ru/kurs-opcionnoj-torgovli/. Если возникли вопросы, можете их задать @stock_talk_admin. До конца месяца (до 31.01.2021) на курс действует скидка 10%.

ТЕКУЩИЙ МОМЕНТ. Нефть Brent.

Фьючерс на нефть сорта Brent торгуется у уровня 56 долларов за баррель. В прошлом обзоре отмечалось, что в сложившихся условиях рационально обращать внимание на моменты начала интенсивных действий со стороны участников рынка. После 17:00 МСК 19.01.21 мы увидели такие действия, которые обозначили новый локальный максимум после пятичасовой консолидации и соответствующее продолжение повышательного движения.

20.01.21,несколько выше уровня 56 долларов за баррель, сформировано сопротивление, от которого происходит снижение цены инструмента, что тоже предполагалось в прошлом обзоре.

На наш взгляд, ситуация пока носит “бычий” характер, Основная поддержка сосредоточена у уровня 54,50, ближайшей поддержкой выступает уровень у отметки 55,30, от которой происходил рост во второй половине торговой сессии 20.01.21.

#фьючерсы #трейдинг #нефть

@onisinvest_bot

Фьючерс на нефть сорта Brent торгуется у уровня 56 долларов за баррель. В прошлом обзоре отмечалось, что в сложившихся условиях рационально обращать внимание на моменты начала интенсивных действий со стороны участников рынка. После 17:00 МСК 19.01.21 мы увидели такие действия, которые обозначили новый локальный максимум после пятичасовой консолидации и соответствующее продолжение повышательного движения.

20.01.21,несколько выше уровня 56 долларов за баррель, сформировано сопротивление, от которого происходит снижение цены инструмента, что тоже предполагалось в прошлом обзоре.

На наш взгляд, ситуация пока носит “бычий” характер, Основная поддержка сосредоточена у уровня 54,50, ближайшей поддержкой выступает уровень у отметки 55,30, от которой происходил рост во второй половине торговой сессии 20.01.21.

#фьючерсы #трейдинг #нефть

@onisinvest_bot

{kind=link}

ТЕКУЩИЙ МОМЕНТ. RTS-3.21.

Фьючерс на индекс РТС торгуется у уровня 143000 пунктов. В прошлом обзоре по данному инструменту от 15.01.21, когда инструмент торговался на максимуме, мы отмечали, что в скором времени увидим инструмент у сегодняшних значений.

Сегодня можно сказать, что цена преодолела вниз уровень 145000 пунктов, который является “фракталом на продажу”, соответственно, с технической точки зрения, ситуация становится ”медвежьей”. Тем не менее цена инструмента находится у нижней границы восходящей тенденции, формирующейся с ноября 2020 года и от значений близких к текущим возможен отскок вверх либо консолидация.

С нашей точки зрения в дальнейшем мы увидим инструмент у уровня 120000 пунктов и даже 115000.

#фьючерсы #трейдинг #RTS

@onisinvest_bot

Фьючерс на индекс РТС торгуется у уровня 143000 пунктов. В прошлом обзоре по данному инструменту от 15.01.21, когда инструмент торговался на максимуме, мы отмечали, что в скором времени увидим инструмент у сегодняшних значений.

Сегодня можно сказать, что цена преодолела вниз уровень 145000 пунктов, который является “фракталом на продажу”, соответственно, с технической точки зрения, ситуация становится ”медвежьей”. Тем не менее цена инструмента находится у нижней границы восходящей тенденции, формирующейся с ноября 2020 года и от значений близких к текущим возможен отскок вверх либо консолидация.

С нашей точки зрения в дальнейшем мы увидим инструмент у уровня 120000 пунктов и даже 115000.

#фьючерсы #трейдинг #RTS

@onisinvest_bot

{kind=link}

Сбер-ао. На прошлой неделе, мы делали заметку по Сберу - https://t.me/stock_talk/2246. На данный момент развивается коррекционное движение и ближайшей целью движения (с точки зрения развития коррекционного движения) можно выделить уровни в районе 255-258 рублей за акцию.

#ответы_на_вопросы_подписчиков

Добрый день. Я на рынке недавно. Интересует ваше мнение, как вы относитесь к стратегии усреднения позиции? Например, я купил расписки mail по 2090, а сейчас они в районе 1950р. Стоит ли докупать.

С точки зрения управления рисками, нужно выделить два подхода к управлению собственными активами – спекулятивный и инвестиционный.

Инвестиционный подход подразумевает покупку недооцененных активов (недооцененных с точки зрения инвестора) с целью получения прибыли на разнице курсовой стоимости в долгосрочной перспективе, а также покупку активов с высокими и стабильными дивидендными выплатами с точки зрения инвестора. При таком подходе, если инвестор видит потенциал роста курсовой стоимости и потенциал высоких дивидендных выплат, то дополнительная покупка бумаг по более низкой цене вполне имеет место быть. Но, нужно понимать, что покупки интересующих активов должны быть без использования левериджа (кредитного плеча).

Если же речь идет о спекулятивном подходе, то управление рисками является неотъемлемой частью торговой стратегии. Главной причиной слива счета является излишний леверидж (маржинальность) в позиции и, как раз, метод усреднения позиции с использованием левериджа, в подавляющем большинстве случаев, рано или поздно, приводит к маржиколлу и к потере большей части денег на счете. Цена инструмента может значительно измениться в сторону противоположную открытой позиции и, чем выше леверидж, тем выше шанс принудительного закрытия позиции брокером. Позиция закрывается при достижении размера активов ниже уровня минимальной маржи.

Поэтому, не стоит усреднять позицию используя леверидж.

Добрый день. Я на рынке недавно. Интересует ваше мнение, как вы относитесь к стратегии усреднения позиции? Например, я купил расписки mail по 2090, а сейчас они в районе 1950р. Стоит ли докупать.

С точки зрения управления рисками, нужно выделить два подхода к управлению собственными активами – спекулятивный и инвестиционный.

Инвестиционный подход подразумевает покупку недооцененных активов (недооцененных с точки зрения инвестора) с целью получения прибыли на разнице курсовой стоимости в долгосрочной перспективе, а также покупку активов с высокими и стабильными дивидендными выплатами с точки зрения инвестора. При таком подходе, если инвестор видит потенциал роста курсовой стоимости и потенциал высоких дивидендных выплат, то дополнительная покупка бумаг по более низкой цене вполне имеет место быть. Но, нужно понимать, что покупки интересующих активов должны быть без использования левериджа (кредитного плеча).

Если же речь идет о спекулятивном подходе, то управление рисками является неотъемлемой частью торговой стратегии. Главной причиной слива счета является излишний леверидж (маржинальность) в позиции и, как раз, метод усреднения позиции с использованием левериджа, в подавляющем большинстве случаев, рано или поздно, приводит к маржиколлу и к потере большей части денег на счете. Цена инструмента может значительно измениться в сторону противоположную открытой позиции и, чем выше леверидж, тем выше шанс принудительного закрытия позиции брокером. Позиция закрывается при достижении размера активов ниже уровня минимальной маржи.

Поэтому, не стоит усреднять позицию используя леверидж.

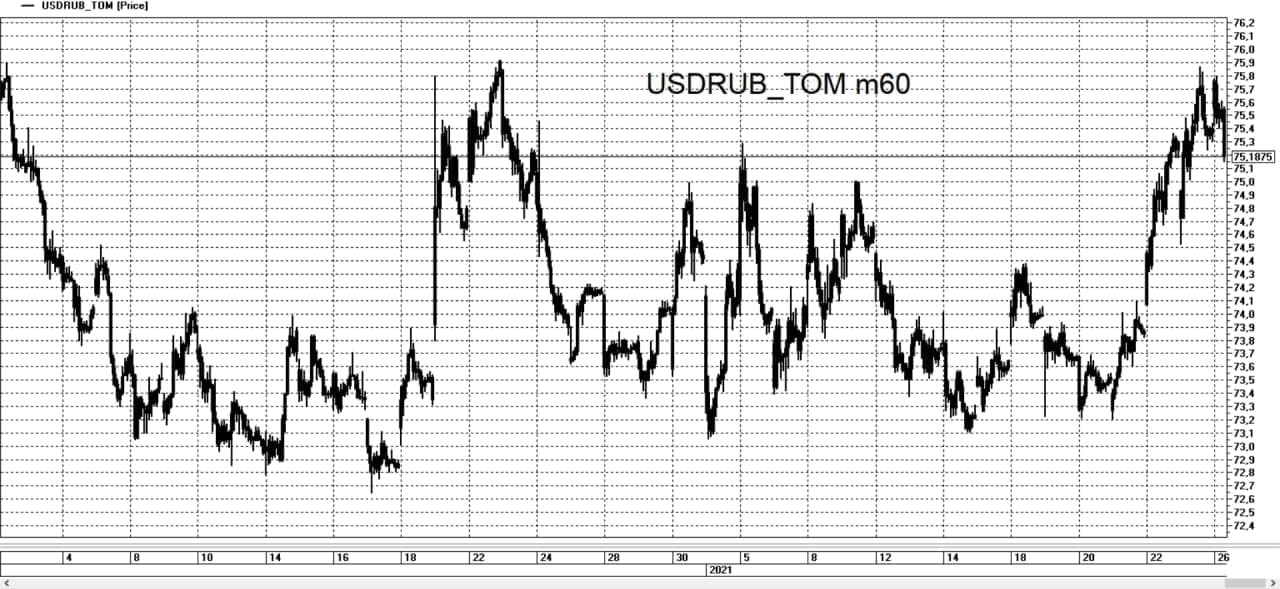

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB торгуется у уровня 75 рублей за доллар, тем самым подтверждается предположение о приоритете сценария диапазонной проторговки уровней от 73 до 75 рублей за доллар, которое высказывалось в предыдущих обзорах по данному инструменту.

В настоящее время от значений 75,80 формируется “медвежья” разворотная формация и если максимум текущей торговой сессии в ближайшее время не будет преодолен вверх, то цена инструмента вновь отправится в направлении нижней границы, отмеченного диапазона, то есть в направлении уровня 73 рубля за доллар.

Вместе с тем следует отметить и уровень 74,50, вблизи которого, на наш взгляд может возобновится попытка роста.

#фьючерсы #трейдинг #доллар

Торгуйте вместе с нами!

Валютная пара USDRUB торгуется у уровня 75 рублей за доллар, тем самым подтверждается предположение о приоритете сценария диапазонной проторговки уровней от 73 до 75 рублей за доллар, которое высказывалось в предыдущих обзорах по данному инструменту.

В настоящее время от значений 75,80 формируется “медвежья” разворотная формация и если максимум текущей торговой сессии в ближайшее время не будет преодолен вверх, то цена инструмента вновь отправится в направлении нижней границы, отмеченного диапазона, то есть в направлении уровня 73 рубля за доллар.

Вместе с тем следует отметить и уровень 74,50, вблизи которого, на наш взгляд может возобновится попытка роста.

#фьючерсы #трейдинг #доллар

Торгуйте вместе с нами!

{kind=link}