В то время как российский рынок акций переживает ралли, а индекс ММВБ бьет исторические рекорды второй день подряд, трейдеры на Московской бирже наращивают ставки на падение.

По итогам торгов во вторник, 21 мая, торгующие с личных счетов физические лица открыли рекордный с начала года объем коротких позиций во фьючерсе на индекс РТС.

Как следует из статистики биржи, за один торговый день частные трейдеры продали «в короткую» 15723 контракта номинальным объемом 2,5 млрд рублей.

Общий объем ставок на падение РТС со стороны физлиц также достиг максимума этого года - 102 398 фьючерсов номинальным объемом 16,6 млрд рублей.

Играющих против рынка среди трейдеров-частников почти в 4 раза больше, чем «быков», следует из биржевых данных: 4768 участников против 1732. За день количество «медведей» подскочило на 12%.

Все открытые позиции «в шорт» сразу же стали убыточными: к 17.05 мск среды индекс РТС вырос на 1,27% и обновил максимум с марта - 1296,85 пункта.

По итогам торгов во вторник, 21 мая, торгующие с личных счетов физические лица открыли рекордный с начала года объем коротких позиций во фьючерсе на индекс РТС.

Как следует из статистики биржи, за один торговый день частные трейдеры продали «в короткую» 15723 контракта номинальным объемом 2,5 млрд рублей.

Общий объем ставок на падение РТС со стороны физлиц также достиг максимума этого года - 102 398 фьючерсов номинальным объемом 16,6 млрд рублей.

Играющих против рынка среди трейдеров-частников почти в 4 раза больше, чем «быков», следует из биржевых данных: 4768 участников против 1732. За день количество «медведей» подскочило на 12%.

Все открытые позиции «в шорт» сразу же стали убыточными: к 17.05 мск среды индекс РТС вырос на 1,27% и обновил максимум с марта - 1296,85 пункта.

ТЕКУЩИЙ МОМЕНТ. BR-6.19.

Фьючерс на нефть сорта Брент преодолел вниз поддержку, формировавшуюся на уровне 72 доллара за баррель, соответственно ситуация стала приобретать “медвежий” характер. В настоящее время основным уровнем поддержки для “быков” может стать уровень 69 долларов за баррель, от которого начинали преобладать покупки участников рынка с 06.05.19. Если этот уровень в ближайшее время устоит, то вполне может возобновиться повышательная тенденция.

Ближайшим сопротивлением в настоящее время является уровень 72 доллара за баррель, от которого снижение цены усилилось. Соответственно, с “медвежьей” точки зрения”, снижение может быть продолжено и ближайшей целью в этом случае выступит уровень, который соответствует 100% размерности снижения цены инструмента с 25.04.19 по 06.05.19., то есть цена будет стремиться к уровню 68 долларов за баррель.

#фьючерсы #трейдинг # brent

Фьючерс на нефть сорта Брент преодолел вниз поддержку, формировавшуюся на уровне 72 доллара за баррель, соответственно ситуация стала приобретать “медвежий” характер. В настоящее время основным уровнем поддержки для “быков” может стать уровень 69 долларов за баррель, от которого начинали преобладать покупки участников рынка с 06.05.19. Если этот уровень в ближайшее время устоит, то вполне может возобновиться повышательная тенденция.

Ближайшим сопротивлением в настоящее время является уровень 72 доллара за баррель, от которого снижение цены усилилось. Соответственно, с “медвежьей” точки зрения”, снижение может быть продолжено и ближайшей целью в этом случае выступит уровень, который соответствует 100% размерности снижения цены инструмента с 25.04.19 по 06.05.19., то есть цена будет стремиться к уровню 68 долларов за баррель.

#фьючерсы #трейдинг # brent

{kind=link}

ТЕКУЩИЙ МОМЕНТ. RTS-6.19.

Фьючерс на индекс РТС после обозначения нового максимума на уровне 127500 откорректировался до уровня 124500, что, на наш взгляд, является достаточной величиной коррекции на сегодняшний день. Таким образом формируется повышательная ценовая тенденция, берущая свое начало с 15.05.19 от уровня 121500. Для открытия или удержания длинных позиций, в текущих условиях, рационально отслеживать на предмет устойчивости ценовой уровень 124000, то есть, если этот уровень устоит и от него будут происходить покупки, то цена двинется на новый максимум.

С “медвежьей” точки зрения снижение на торговой сессии 23.05.19 носило импульсный характер и вполне может возобновиться после некоторой коррекции цены вверх. Если придерживаться данного сценария, то вполне логично пытаться идентифицировать текущую форму коррекции вверх и ждать начала активных продаж, если таковые последуют.

#фьючерсы #трейдинг #RTS

Фьючерс на индекс РТС после обозначения нового максимума на уровне 127500 откорректировался до уровня 124500, что, на наш взгляд, является достаточной величиной коррекции на сегодняшний день. Таким образом формируется повышательная ценовая тенденция, берущая свое начало с 15.05.19 от уровня 121500. Для открытия или удержания длинных позиций, в текущих условиях, рационально отслеживать на предмет устойчивости ценовой уровень 124000, то есть, если этот уровень устоит и от него будут происходить покупки, то цена двинется на новый максимум.

С “медвежьей” точки зрения снижение на торговой сессии 23.05.19 носило импульсный характер и вполне может возобновиться после некоторой коррекции цены вверх. Если придерживаться данного сценария, то вполне логично пытаться идентифицировать текущую форму коррекции вверх и ждать начала активных продаж, если таковые последуют.

#фьючерсы #трейдинг #RTS

{kind=link}

Вчера была новость дня о том, ВТБ может увеличить дивидендные выплаты в рамках стратегии банка на 2019-2022 годы. Позже пресс-служба ВТБ подтвердила ТАСС данную информацию. «ВТБ подтверждает, что, согласно стратегии, планирует направить на выплату дивидендов за 2019-2022 годы [средства] в размере 50% прибыли по МСФО», - сообщили в госбанке.На фоне данной информации акции банка в ходе торгов в четверг 23 мая на Московской бирже выросли на 10,4%, до 0,03885 руб. за бумагу, обновив максимумы середины ноября 2018 года.

Но вот что интересно, за последние 3 года после положительной новости по банку акции в моменте росли скачками, но затем цена снова и снова обновляла минимум. Также хочется отметить, что ВТБ только планирует направить 50% от чистой прибыли по МСФО на выплату дивидендов, но это только планы, которые в компаниях часто подвергаются корректировкам. Поэтому на данный момент что-либо утверждать нельзя, можно только предполагать, надеяться и верить.

Но вот что интересно, за последние 3 года после положительной новости по банку акции в моменте росли скачками, но затем цена снова и снова обновляла минимум. Также хочется отметить, что ВТБ только планирует направить 50% от чистой прибыли по МСФО на выплату дивидендов, но это только планы, которые в компаниях часто подвергаются корректировкам. Поэтому на данный момент что-либо утверждать нельзя, можно только предполагать, надеяться и верить.

ТЕКУЩИЙ МОМЕНТ. BR-6.19.

Фьючерс на нефть сорта Брент двумя коррекционными движениями почти полностью нивелировал весь апрельский рост и достиг уровня 68 долларов за баррель. То есть текущее снижение цены вполне может быть коррекционным и после некоторого утаптывания “дна” цена инструмента имеет все шансы направится на тестирование максимумов этого года. На сегодняшний день приоритетным, на наш взгляд, является отскок цены вверх к уровню 71 доллар за баррель.

#фьючерсы #трейдинг # brent

Фьючерс на нефть сорта Брент двумя коррекционными движениями почти полностью нивелировал весь апрельский рост и достиг уровня 68 долларов за баррель. То есть текущее снижение цены вполне может быть коррекционным и после некоторого утаптывания “дна” цена инструмента имеет все шансы направится на тестирование максимумов этого года. На сегодняшний день приоритетным, на наш взгляд, является отскок цены вверх к уровню 71 доллар за баррель.

#фьючерсы #трейдинг # brent

{kind=link}

БИРЖЕВОЙ КЛУБ.🔥ОСТАЛОСЬ ЕЩЕ 3 МЕСТА

📢Друзья, вы можете вступить в наш биржевой клуб. Это дает ряд преимуществ как новичкам, так и тем, у кого уже есть опыт торговли на бирже. Каждый участник клуба получает следующие бонусы и преимущества:

1️⃣Каждый член нашего биржевого клуба получает доступ к нашим услугам торгуем вместе фьючерсы и торгуем вместе опционы на бессрочной основе.

2️⃣Кроме этого участник клуба получает доступ к материалам курса активного трейдинга и курса опционной торговли. Доступ бессрочный.

3️⃣Участник клуба получает ежемесячные консультации длительностью один час у тренера по трейдингу по скайпу, где может получить ответы на интересующие вопросы, связанные как с активным трейдингом, так и инвестирование на Московской бирже.

‼️Следует отметить, что на данный момент количество мест ограничено, т.к. выгода биржевого клуба перед покупкой всех услуг по отдельности более чем в 2 раза, т.е. общая скидка более 50%.

❗️Участник клуба делает взнос только один раз (не каждый месяц, квартал, год, только единоразовый взнос за участие).

👤По вопросам и условиям вступления в клуб обращайтесь к нашему администратору @stock_talk_admin

📢Друзья, вы можете вступить в наш биржевой клуб. Это дает ряд преимуществ как новичкам, так и тем, у кого уже есть опыт торговли на бирже. Каждый участник клуба получает следующие бонусы и преимущества:

1️⃣Каждый член нашего биржевого клуба получает доступ к нашим услугам торгуем вместе фьючерсы и торгуем вместе опционы на бессрочной основе.

2️⃣Кроме этого участник клуба получает доступ к материалам курса активного трейдинга и курса опционной торговли. Доступ бессрочный.

3️⃣Участник клуба получает ежемесячные консультации длительностью один час у тренера по трейдингу по скайпу, где может получить ответы на интересующие вопросы, связанные как с активным трейдингом, так и инвестирование на Московской бирже.

‼️Следует отметить, что на данный момент количество мест ограничено, т.к. выгода биржевого клуба перед покупкой всех услуг по отдельности более чем в 2 раза, т.е. общая скидка более 50%.

❗️Участник клуба делает взнос только один раз (не каждый месяц, квартал, год, только единоразовый взнос за участие).

👤По вопросам и условиям вступления в клуб обращайтесь к нашему администратору @stock_talk_admin

{kind=link}

Акционеры "Сбербанка" на годовом общем собрании утвердили рекомендацию наблюдательного совета о выплате дивидендов за 2018 год в размере 16 рублей на одну обыкновенную и одну привилегированную акцию.

Общий объём дивидендов составит 361,39 млрд рублей или 43,5% чистой прибыли банка по МСФО за 2018 год или 46,2% от прибыли по РСБУ.

Реестр акционеров для получения дивидендов закроется 13 июня 2019 года.

Общий объём дивидендов составит 361,39 млрд рублей или 43,5% чистой прибыли банка по МСФО за 2018 год или 46,2% от прибыли по РСБУ.

Реестр акционеров для получения дивидендов закроется 13 июня 2019 года.

ТЕКУЩИЙ МОМЕНТ. RTS-6.19.

Фьючерс на индекс РТС движется в повышательной тенденции, берущей свое начало 15.05.19 от уровня 121500. С этой точки зрения, поддержкой будет выступать уровень 124000, от которого с начала торговой сессии 21.05.19 преобладали покупки. Соответственно, если этот уровень устоит и не будет пройден вниз, то последует рост цены инструмента с целью обновления максимума на уровне 127500.

С “медвежьей” точки зрения, снижение от 23.05.19 носило импульсный характер и является только первой фазой снижения, которая корректируется в настоящее время. В “медвежьем” сценарии ближайшим сопротивлением является уровень 127000 и при условии, что эта отметка не будет преодолена вверх в ближайшее время, то целью еще одной фазы снижения, по принципу стремления к равенству двух последовательных движений, станет уровень 124000.

На текущий момент, с нашей точки зрения, оба сценария равнозначны.

#фьючерсы #трейдинг #RTS

Фьючерс на индекс РТС движется в повышательной тенденции, берущей свое начало 15.05.19 от уровня 121500. С этой точки зрения, поддержкой будет выступать уровень 124000, от которого с начала торговой сессии 21.05.19 преобладали покупки. Соответственно, если этот уровень устоит и не будет пройден вниз, то последует рост цены инструмента с целью обновления максимума на уровне 127500.

С “медвежьей” точки зрения, снижение от 23.05.19 носило импульсный характер и является только первой фазой снижения, которая корректируется в настоящее время. В “медвежьем” сценарии ближайшим сопротивлением является уровень 127000 и при условии, что эта отметка не будет преодолена вверх в ближайшее время, то целью еще одной фазы снижения, по принципу стремления к равенству двух последовательных движений, станет уровень 124000.

На текущий момент, с нашей точки зрения, оба сценария равнозначны.

#фьючерсы #трейдинг #RTS

{kind=link}

ГАРАНТИЙНОЕ ОБЕСПЕЧЕНИЕ И СТОИМОСТЬ ФЬЮЧЕРСНОГО КОНТРАКТА

Нам часто задают вопрос: «А разве можно совершать сделки на Срочном рынке без плеча, ведь плечо автоматически заложено на этом рынке?».

Дело в том, что на срочном рынке в отличие фондового и валютного рынка есть понятие гарантийного обеспечения (ГО) торгуемого контракта.

ГО – размер свободных денежных средств, необходимых для покрытия максимальных потенциальных потерь при принудительной ликвидации позиций.

Гарантийное обеспечение (начальная маржа) – рассчитываемый в соответствии с Правилами клиринга размер средств, требуемых от Расчетной фирмы для обеспечения всех ее открытых позиций и для регистрации заявок.

Расчетная фирма / Участник торгов – юридическое лицо, допущенное к торгам в Секции срочного рынка Биржи в установленном Биржей порядке, Расчетная фирма может быть Общей или Специализированной.

На сайте Московской бирже можно ознакомиться с принципами расчета гарантийного обеспечения, в эти подробности мы углубляться не будем, кто захочет - изучит. Если у частного инвестора возникают какие-либо вопросы технического характера, ответ лучше искать в первоисточнике, т.е. на сайте Московской биржи, а не на разных сайтах и форумах. Мы все ответы на свои вопросы черпаем с сайта Московской биржи, плюс у них есть обратная связь, т.е. если чего-то не нашли или не поняли, можно написать бирже и они предоставят ответ на вопрос.

Размер ГО меньше стоимости самого контракта, например, как видно на картинке размер ГО июньского фьючерсного контракта на индекс РТС равен 19 347,73 руб. или же 11,89% от полной стоимости контракта. И когда на счете, предположим, всего денег в размере 19 400 руб. (округлим) и покупается 1 контракт на индекс РТС, то получается сделка с «эффектом плеча». Т.к. размер ГО в нашем случае 11,89% от стоимости контракта, то объем нашей сделки равен примерно 162 722 руб. А как мы помним размер нашего счета 19 400 руб., вот и получается «эффект плеча». Когда заявки через ТКС биржи сводятся в сделку, в терминале QUIK в таблице сделок отображается объем сделки, если обратить внимание на него, то он будет отличаться от размера ГО, кардинально. Логично, чтобы сделка была без «эффекта плеча» необходимо, чтобы размер свободных средств на счете был меньше или равен объему сделки.

По рублевым активам все понятно, цена контракта в стакане и равна его стоимости.

Стоимость фьючерсного контракта на индекс РТС или нефть сорта Brent можно рассчитать, зная стоимость минимального шага цены. Эта информация есть в терминале QUIK в таблице «текущие торги».

По теме «эффекта плеча» на Срочном рынке Московской бирже на этом все, а вот если кого-либо интересуют принципы смены фрактальности на рынке, паттерны, которыми мы пользуемся в своей повседневной торговли и ряд других нюансов, можете пройти наш курс активного трейдинга. Подробное описание курса на нашем сайте по ссылке:

https://www.o-n-i-s.ru/obuchayushij-kanal. Если возникли вопросы по курсу, пишите админу канала @stock_talk_admin.

Нам часто задают вопрос: «А разве можно совершать сделки на Срочном рынке без плеча, ведь плечо автоматически заложено на этом рынке?».

Дело в том, что на срочном рынке в отличие фондового и валютного рынка есть понятие гарантийного обеспечения (ГО) торгуемого контракта.

ГО – размер свободных денежных средств, необходимых для покрытия максимальных потенциальных потерь при принудительной ликвидации позиций.

Гарантийное обеспечение (начальная маржа) – рассчитываемый в соответствии с Правилами клиринга размер средств, требуемых от Расчетной фирмы для обеспечения всех ее открытых позиций и для регистрации заявок.

Расчетная фирма / Участник торгов – юридическое лицо, допущенное к торгам в Секции срочного рынка Биржи в установленном Биржей порядке, Расчетная фирма может быть Общей или Специализированной.

На сайте Московской бирже можно ознакомиться с принципами расчета гарантийного обеспечения, в эти подробности мы углубляться не будем, кто захочет - изучит. Если у частного инвестора возникают какие-либо вопросы технического характера, ответ лучше искать в первоисточнике, т.е. на сайте Московской биржи, а не на разных сайтах и форумах. Мы все ответы на свои вопросы черпаем с сайта Московской биржи, плюс у них есть обратная связь, т.е. если чего-то не нашли или не поняли, можно написать бирже и они предоставят ответ на вопрос.

Размер ГО меньше стоимости самого контракта, например, как видно на картинке размер ГО июньского фьючерсного контракта на индекс РТС равен 19 347,73 руб. или же 11,89% от полной стоимости контракта. И когда на счете, предположим, всего денег в размере 19 400 руб. (округлим) и покупается 1 контракт на индекс РТС, то получается сделка с «эффектом плеча». Т.к. размер ГО в нашем случае 11,89% от стоимости контракта, то объем нашей сделки равен примерно 162 722 руб. А как мы помним размер нашего счета 19 400 руб., вот и получается «эффект плеча». Когда заявки через ТКС биржи сводятся в сделку, в терминале QUIK в таблице сделок отображается объем сделки, если обратить внимание на него, то он будет отличаться от размера ГО, кардинально. Логично, чтобы сделка была без «эффекта плеча» необходимо, чтобы размер свободных средств на счете был меньше или равен объему сделки.

По рублевым активам все понятно, цена контракта в стакане и равна его стоимости.

Стоимость фьючерсного контракта на индекс РТС или нефть сорта Brent можно рассчитать, зная стоимость минимального шага цены. Эта информация есть в терминале QUIK в таблице «текущие торги».

По теме «эффекта плеча» на Срочном рынке Московской бирже на этом все, а вот если кого-либо интересуют принципы смены фрактальности на рынке, паттерны, которыми мы пользуемся в своей повседневной торговли и ряд других нюансов, можете пройти наш курс активного трейдинга. Подробное описание курса на нашем сайте по ссылке:

https://www.o-n-i-s.ru/obuchayushij-kanal. Если возникли вопросы по курсу, пишите админу канала @stock_talk_admin.

{kind=link}

ТЕКУЩИЙ МОМЕНТ. BR-6.19.

Фьючерс на нефть сорта Брент продолжает восходящее движение. Ближайшей поддержкой для продолжения роста, в настоящее время, является трендовая линия, формирующаяся выкупами от отметок 69,60 и 69,70. Если нижняя граница этой тенденции будет устойчива, то тренд вверх продолжится. Но, в текущих условиях. на наш взгляд, даже при дальнейшем росте цены инструмента, будут происходить коррекции к нижней границе этой тенденции.

Сопротивлением сейчас служит максимум азиатской торговой сессии у отметки 70,30, от которого могут начаться продажи с целью тестирования на устойчивость повышательной тенденции, складывающейся с 23.05.19.

Фьючерс на нефть сорта Брент продолжает восходящее движение. Ближайшей поддержкой для продолжения роста, в настоящее время, является трендовая линия, формирующаяся выкупами от отметок 69,60 и 69,70. Если нижняя граница этой тенденции будет устойчива, то тренд вверх продолжится. Но, в текущих условиях. на наш взгляд, даже при дальнейшем росте цены инструмента, будут происходить коррекции к нижней границе этой тенденции.

Сопротивлением сейчас служит максимум азиатской торговой сессии у отметки 70,30, от которого могут начаться продажи с целью тестирования на устойчивость повышательной тенденции, складывающейся с 23.05.19.

ТЕКУЩИЙ МОМЕНТ. RTS-6.19.

Фьючерс на индекс РТС с 22.05.19 от максимума на уровне 127500 до уровня 124000, на сегодняшний день, сформировал два движения вниз одинаковой размерности. С “бычьей” точки зрения это может расцениваться как коррекция к росту. В этом случае будет некоторая консолидация на уровнях близких к текущим за которой последуют покупки. Целью “бычьего” сценария будет обновление максимума на уровне 127500. Для участников рынка, настроенных “по-бычьи”, рационально отслеживать возможное начало формирование повышательной тенденции и соответствующей поддержки с уровней 124000 - 123000.

С “медвежьей” точки зрения цена инструмента преодолела “фрактал на продажу” на уровне 124500 и соответственно может начаться более интенсивное снижение, которое подразумевает начало “медвежьего” рынка на ближайшее время. В этом случае, участникам рынка, поддерживающим “медвежий” сценарий, рационально продавать более или менее значимые ценовые “подскоки”.

Ближайший уровень “подскока” цены (но не обязательно именно с текущих значений), на наш взгляд, пока просматривается к значениям, близким к 125500.

#фьючерсы #трейдинг #RTS

Фьючерс на индекс РТС с 22.05.19 от максимума на уровне 127500 до уровня 124000, на сегодняшний день, сформировал два движения вниз одинаковой размерности. С “бычьей” точки зрения это может расцениваться как коррекция к росту. В этом случае будет некоторая консолидация на уровнях близких к текущим за которой последуют покупки. Целью “бычьего” сценария будет обновление максимума на уровне 127500. Для участников рынка, настроенных “по-бычьи”, рационально отслеживать возможное начало формирование повышательной тенденции и соответствующей поддержки с уровней 124000 - 123000.

С “медвежьей” точки зрения цена инструмента преодолела “фрактал на продажу” на уровне 124500 и соответственно может начаться более интенсивное снижение, которое подразумевает начало “медвежьего” рынка на ближайшее время. В этом случае, участникам рынка, поддерживающим “медвежий” сценарий, рационально продавать более или менее значимые ценовые “подскоки”.

Ближайший уровень “подскока” цены (но не обязательно именно с текущих значений), на наш взгляд, пока просматривается к значениям, близким к 125500.

#фьючерсы #трейдинг #RTS

{kind=link}

СВЕДЕНИЕ ЗАЯВОК В ТКС БИРЖИ

Для анализа поведения участников на рынке нужно понимать процессы, происходящие в ядре биржи. В этом посте мы разберем какие категории заявок есть на бирже и как они сводятся в сделки. Информация взята из Правил организованных торгов на Срочном рынке Московской биржи, которые размещены на сайте Московской биржи, а также из переписки с сотрудниками Московской биржи.

Начнем с того, что заявки, попадая от клиента к брокеру, далее попадают в соответствующую ТКС (Торгово-клиринговую систему). ТКС SPECTRA используется на срочном рынке, а ТКС ASTS используется на фондовом, валютном, денежном рынках. Это разные торгово-клиринговые системы, используются разные методы подключения, отличаются структуры данных и способы взаимодействия. Торгово-клиринговая система отвечает за прием, проверку, сведение и расчеты по заявкам и сделкам участников. Все заявки на срочном рынке, дошедшие до ТКС, и все сделки обрабатываются в SPECTRA.

Существуют разные заявки в торговом терминале, которые клиент подает брокеру, такие как стоп-лимит, тейк-профит, лимитированные заявки и т.д. Заявки, доходящие до ТКС на Срочном рынке бывают трех категорий, а именно:

1️⃣лимитированная Заявка – Заявка, которая предусматривает совершение Срочной сделки по цене величине спреда, указанной в Заявке, или по лучшей цене / величине спреда, и допускает частичное исполнение. Неисполненная часть Заявки остается в очереди в качестве отдельной Активной заявки с сохранением временных параметров ее первоначальной постановки в очередь Активных заявок;

2️⃣рыночная Заявка, допускающая частичное исполнение, – Заявка, которая исполняется в момент объявления по цене / величине спреда, указанной в Заявке, или по лучшей цене/лучшей величине спреда в объеме Заявки (если объем Заявки меньше или равен совокупному объему встречных Активных заявок с ценой / величиной спреда не хуже цены / величины спреда, указанной в Заявке) или в объеме указанных Активных заявок (если объем Заявки превышает объем указанных Активных заявок). Неисполненная часть Заявки немедленно удаляется Биржей из Торговой системы;

3️⃣рыночная Заявка, не допускающая частичного исполнения, – Заявка, которая исполняется в момент объявления по цене / величине спреда, указанной в Заявке, или по лучшей цене / величине спреда в объеме Заявки (если Заявка не может быть исполнена полностью, она немедленно удаляется Биржей из Торговой системы).

Есть такое утверждение, для того, чтобы активные встречные заявки были сведены в сделку, нужно, чтобы по лимитной заявке «ударили» рыночной, иначе говоря:

рыночная заявка + лимитированная заявка = сделка

Данное утверждение в рамках Срочного рынка Московской биржи не совсем корректное, т.к. на данной секции лимитированная заявка + лимитированная заявка = сделка. Эти лимитированные заявки должны быть лучшими активными заявками на покупку и продажу. При совпадении цены двух активных встречных лимитированных заявок, они будут сведены в сделку.

Также рассмотрим следующий пример:

Выставим лимитированную заявку на покупку 10 контрактов по цене 100 050, а цена лучшей лимитированной заявки на продажу 5 контрактов равна 100 030, также по ценам 100 040 и 100 050 стоят лимитированные заявки на продажу 3 и 4 контрактов, соответственно. При выставлении лимитированной заявки на покупку по цене выше лучшей лимитированной заявки на продажу, по какой цене сведутся заявки?

Наша заявка на 10 контрактов сведется в сделки следующим образом: сделка на 5 контрактов по цене 100030, сделка на 3 контракта по цене 100040, сделка на 2 контракта по цене 100050.

Лучшей Активной заявкой на покупку Фьючерсного контракта считается Активная заявка на покупку, содержащая наибольшую цену, а при наличии нескольких таких Активных заявок – объявленная раньше. Лучшей Активной заявкой на продажу считается Активная заявка на продажу, содержащая наименьшую цену, а при наличии нескольких таких Активных заявок – объявленная раньше. Принцип сведения заявок в ТКС заключается в том, что первыми сводятся лучшие активные заявки, т.е. заявки объявленные раньше и по лучшей цене.

Для анализа поведения участников на рынке нужно понимать процессы, происходящие в ядре биржи. В этом посте мы разберем какие категории заявок есть на бирже и как они сводятся в сделки. Информация взята из Правил организованных торгов на Срочном рынке Московской биржи, которые размещены на сайте Московской биржи, а также из переписки с сотрудниками Московской биржи.

Начнем с того, что заявки, попадая от клиента к брокеру, далее попадают в соответствующую ТКС (Торгово-клиринговую систему). ТКС SPECTRA используется на срочном рынке, а ТКС ASTS используется на фондовом, валютном, денежном рынках. Это разные торгово-клиринговые системы, используются разные методы подключения, отличаются структуры данных и способы взаимодействия. Торгово-клиринговая система отвечает за прием, проверку, сведение и расчеты по заявкам и сделкам участников. Все заявки на срочном рынке, дошедшие до ТКС, и все сделки обрабатываются в SPECTRA.

Существуют разные заявки в торговом терминале, которые клиент подает брокеру, такие как стоп-лимит, тейк-профит, лимитированные заявки и т.д. Заявки, доходящие до ТКС на Срочном рынке бывают трех категорий, а именно:

1️⃣лимитированная Заявка – Заявка, которая предусматривает совершение Срочной сделки по цене величине спреда, указанной в Заявке, или по лучшей цене / величине спреда, и допускает частичное исполнение. Неисполненная часть Заявки остается в очереди в качестве отдельной Активной заявки с сохранением временных параметров ее первоначальной постановки в очередь Активных заявок;

2️⃣рыночная Заявка, допускающая частичное исполнение, – Заявка, которая исполняется в момент объявления по цене / величине спреда, указанной в Заявке, или по лучшей цене/лучшей величине спреда в объеме Заявки (если объем Заявки меньше или равен совокупному объему встречных Активных заявок с ценой / величиной спреда не хуже цены / величины спреда, указанной в Заявке) или в объеме указанных Активных заявок (если объем Заявки превышает объем указанных Активных заявок). Неисполненная часть Заявки немедленно удаляется Биржей из Торговой системы;

3️⃣рыночная Заявка, не допускающая частичного исполнения, – Заявка, которая исполняется в момент объявления по цене / величине спреда, указанной в Заявке, или по лучшей цене / величине спреда в объеме Заявки (если Заявка не может быть исполнена полностью, она немедленно удаляется Биржей из Торговой системы).

Есть такое утверждение, для того, чтобы активные встречные заявки были сведены в сделку, нужно, чтобы по лимитной заявке «ударили» рыночной, иначе говоря:

рыночная заявка + лимитированная заявка = сделка

Данное утверждение в рамках Срочного рынка Московской биржи не совсем корректное, т.к. на данной секции лимитированная заявка + лимитированная заявка = сделка. Эти лимитированные заявки должны быть лучшими активными заявками на покупку и продажу. При совпадении цены двух активных встречных лимитированных заявок, они будут сведены в сделку.

Также рассмотрим следующий пример:

Выставим лимитированную заявку на покупку 10 контрактов по цене 100 050, а цена лучшей лимитированной заявки на продажу 5 контрактов равна 100 030, также по ценам 100 040 и 100 050 стоят лимитированные заявки на продажу 3 и 4 контрактов, соответственно. При выставлении лимитированной заявки на покупку по цене выше лучшей лимитированной заявки на продажу, по какой цене сведутся заявки?

Наша заявка на 10 контрактов сведется в сделки следующим образом: сделка на 5 контрактов по цене 100030, сделка на 3 контракта по цене 100040, сделка на 2 контракта по цене 100050.

Лучшей Активной заявкой на покупку Фьючерсного контракта считается Активная заявка на покупку, содержащая наибольшую цену, а при наличии нескольких таких Активных заявок – объявленная раньше. Лучшей Активной заявкой на продажу считается Активная заявка на продажу, содержащая наименьшую цену, а при наличии нескольких таких Активных заявок – объявленная раньше. Принцип сведения заявок в ТКС заключается в том, что первыми сводятся лучшие активные заявки, т.е. заявки объявленные раньше и по лучшей цене.

{kind=link}

ТОРГУЙТЕ ВМЕСТЕ С НАМИ

Друзья, у нас есть информационный сервис в котором мы транслируем анализ инструментов Срочного рынка на предмет совершения сделок. Каждый подписчик этого сервиса может следовать сделкам, предложенным нами.

Мы предлагаем сделки как с фьючерсными, так и с опционными контрактами. Есть статистика сделок (статистику обновляем, примерно раз в два месяца), которую мы разместили на нашем сайте, ниже будет ссылка. В своих сделках мы используем паттерны, основанные на принципах смены фрактальности рынка. Информационный сервис называется «Торгуем вместе». Мы не гарантируем никому прибыль в десятки и сотни процентов в месяц, наша цель НЕ разгон депозита с минимальных сумм, здесь этого не получить. Наша цель – получение адекватной для рынка доходности на продолжительном участке времени.

Данный сервис «Торгуем вместе» делится на два направления «Торгуем вместе фьючерсы» и «Торгуем вместе опционы». Из названий понятно, как инструменты используются. В торгуем вместе фьючерсы используем как краткосрочные сделки с коротким стопом, так и более долгосрочные сделки, которые рекомендуем заключать без использования левериджа (эффекта плеча). В «Торгуем вместе опционы» мы предлагаем как высокорисковые сделки с опционами, так и построение опционных конструкций, нейтральных и направленных.

Кому интересно, с более подробной информацией можно ознакомиться на нашем сайте: https://www.o-n-i-s.ru/torghuiem-vmiestie, либо можно написать админу канала @stock_talk_admin.

Друзья, у нас есть информационный сервис в котором мы транслируем анализ инструментов Срочного рынка на предмет совершения сделок. Каждый подписчик этого сервиса может следовать сделкам, предложенным нами.

Мы предлагаем сделки как с фьючерсными, так и с опционными контрактами. Есть статистика сделок (статистику обновляем, примерно раз в два месяца), которую мы разместили на нашем сайте, ниже будет ссылка. В своих сделках мы используем паттерны, основанные на принципах смены фрактальности рынка. Информационный сервис называется «Торгуем вместе». Мы не гарантируем никому прибыль в десятки и сотни процентов в месяц, наша цель НЕ разгон депозита с минимальных сумм, здесь этого не получить. Наша цель – получение адекватной для рынка доходности на продолжительном участке времени.

Данный сервис «Торгуем вместе» делится на два направления «Торгуем вместе фьючерсы» и «Торгуем вместе опционы». Из названий понятно, как инструменты используются. В торгуем вместе фьючерсы используем как краткосрочные сделки с коротким стопом, так и более долгосрочные сделки, которые рекомендуем заключать без использования левериджа (эффекта плеча). В «Торгуем вместе опционы» мы предлагаем как высокорисковые сделки с опционами, так и построение опционных конструкций, нейтральных и направленных.

Кому интересно, с более подробной информацией можно ознакомиться на нашем сайте: https://www.o-n-i-s.ru/torghuiem-vmiestie, либо можно написать админу канала @stock_talk_admin.

{kind=link}

ТЕКУЩИЙ МОМЕНТ. BR-6.19.

Фьючерс на нефть сорта Брент после отскока вверх к уровню 71 доллар за баррель тестирует на устойчивость нижнюю границу повышательной тенденции, складывающейся с 23.05.19. С текущих уровней могут начаться выкупы, тогда мы увидим формацию, аналогичную формации от 24.05.19 18-00 МСК. В этом случае возможны покупки.

Преодоление ценой инструмента предыдущего минимума на уровне 67 долларов за баррель вниз именно сегодня станет более интересным вариантом для открытия длинных позиций.

#фьючерсы #трейдинг # brent

Фьючерс на нефть сорта Брент после отскока вверх к уровню 71 доллар за баррель тестирует на устойчивость нижнюю границу повышательной тенденции, складывающейся с 23.05.19. С текущих уровней могут начаться выкупы, тогда мы увидим формацию, аналогичную формации от 24.05.19 18-00 МСК. В этом случае возможны покупки.

Преодоление ценой инструмента предыдущего минимума на уровне 67 долларов за баррель вниз именно сегодня станет более интересным вариантом для открытия длинных позиций.

#фьючерсы #трейдинг # brent

{kind=link}

КЛЮЧЕВАЯ СТАВКА

Глава Банка России подтвердила намерение регулятора вернуться к снижению ключевой ставки во II-III квартале на фоне исчерпания проинфляционных факторов. Об этом она заявила, выступая в Госдуме.

«Сейчас, когда требовавшие нашего вмешательства проинфляционные факторы в основном себя исчерпали, мы считаем возможным вернуться к понижению ставки во II-III квартале», - сказала она.

По ее словам, данные за март и апрель говорят, что месячные темпы роста цен (с поправкой на сезонность) по всем основным группам товаров и услуг уже опустились до уровня цели регулятора по инфляции в 4% и годовая инфляция вернется к этому показателю в первой половине 2020 года.

Следующее заседание совета директоров Банка России по ключевой ставке состоится 14 июня. Сейчас ключевая ставка составляет 7,75%.

Ссылка: https://tass.ru/ekonomika/6488990

Глава Банка России подтвердила намерение регулятора вернуться к снижению ключевой ставки во II-III квартале на фоне исчерпания проинфляционных факторов. Об этом она заявила, выступая в Госдуме.

«Сейчас, когда требовавшие нашего вмешательства проинфляционные факторы в основном себя исчерпали, мы считаем возможным вернуться к понижению ставки во II-III квартале», - сказала она.

По ее словам, данные за март и апрель говорят, что месячные темпы роста цен (с поправкой на сезонность) по всем основным группам товаров и услуг уже опустились до уровня цели регулятора по инфляции в 4% и годовая инфляция вернется к этому показателю в первой половине 2020 года.

Следующее заседание совета директоров Банка России по ключевой ставке состоится 14 июня. Сейчас ключевая ставка составляет 7,75%.

Ссылка: https://tass.ru/ekonomika/6488990

ОТКРЫТЫЙ ИНТЕРЕС (ОИ)

ОИ - открытые позиции по производным финансовым инструментам. Показатель количества открытых позиций рассчитывается только по инструментам срочного рынка, т.к. по сути фьючерс и опцион - это договор (контракт) заключенный между двумя участниками – покупателем и продавцом. Контракты могут заключаться между покупателями и продавцами неограниченное количество. На фондовом рынке количество акций регламентировано эмиссией, и может меняться, например, при допэмиссии. Так как при заключении фьючерсного или опционного контракта участвуют две стороны – покупатель и продавец, то при заключении контракта количество открытых позиций увеличивается на 2 единицы. Чтобы узнать количество обращающихся контрактов, нужно количество открытых позиций разделить на 2.

Количество открытых позиций можно рассчитывает Московская биржа и этот показатель можно найти на сайте биржи. Открытый интерес на сайте биржи обновляется ежедневно. Учитываются как биржевые, так и внебиржевые сделки. Также ОИ можно загрузить и в торговом терминале QUIK. Для этого необходимо в таблице «Текущие торги» через редактирование таблицы в разделе «Доступные параметры» ввести «Количество открытых позиций» и нажать «Добавить». Далее можно добавить ОИ на график. На сайте Московской бирже ОИ отображен в детальном виде, т.е. отображено количество открытых позиций по юридическим лицам и по физическим, рассчитывается изменение количества открытых позиций с предыдущим днем, количество лиц, имеющих открытые позиции.

▶️Если покупатель и продавец заключают контракт, т.е покупатель открывает ЛОНГ, а продавец открывает ШОРТ, то ОИ изменяется на +2 (открытие позиции в ЛОНГ +1 и открытие позиции в ШОРТ +1 = +2).

▶️Если покупатель открывает ЛОНГ, а продавец закрывает свой ЛОНГ, продавая свой контракт покупателю, то ОИ не изменится (открытие позиции ЛОНГ +1 и закрытие позиции ЛОНГ -1 = 0). По сути, происходит передача контракта из одних рук в другие.

▶️Если покупатель закрывает свой ШОРТ, откупая проданный контракт, а продавец открывает позицию в ШОРТ, то ОИ не изменится (закрытие позиции ШОРТ – 1 и открытие позиции ШОРТ + 1 = 0). В этом случае также происходит переход контракта из одних рук в другие.

▶️Если и покупатель закрывает ШОРТ, откупая проданный контракт и продавец закрывает свой ЛОНГ, продавая свой купленный контракт то ОИ изменяется на -2 (закрытие позиции ШОРТ -1 и закрытие позиции ЛОНГ -1 = -2).

На просторах интернета можно найти разные стратегии, основанные на ОИ и объеме, а также. Например, «Цена растет, ОИ растет, Объемы растут, значит, рынок сильный». Но в этом случае, также и крупный шортист может набирать свою позицию, этого никто не исключает. Или «ОИ растет, рынок падает, значит нужно открывать шорт». Аналогичная ситуация, крупный покупатель может также набирать в этот момент свою позицию.

Более предметно ответить на вопрос кто и как набирает позиции и есть ли среди них крупные игроки можно лишь анализируя поток ордеров и их сведения в ТКС (Торгово-клиринговой системе) биржи. ОИ это дополнительный источник информации, основываясь только на котором сказать определенно ничего нельзя.

ОИ - открытые позиции по производным финансовым инструментам. Показатель количества открытых позиций рассчитывается только по инструментам срочного рынка, т.к. по сути фьючерс и опцион - это договор (контракт) заключенный между двумя участниками – покупателем и продавцом. Контракты могут заключаться между покупателями и продавцами неограниченное количество. На фондовом рынке количество акций регламентировано эмиссией, и может меняться, например, при допэмиссии. Так как при заключении фьючерсного или опционного контракта участвуют две стороны – покупатель и продавец, то при заключении контракта количество открытых позиций увеличивается на 2 единицы. Чтобы узнать количество обращающихся контрактов, нужно количество открытых позиций разделить на 2.

Количество открытых позиций можно рассчитывает Московская биржа и этот показатель можно найти на сайте биржи. Открытый интерес на сайте биржи обновляется ежедневно. Учитываются как биржевые, так и внебиржевые сделки. Также ОИ можно загрузить и в торговом терминале QUIK. Для этого необходимо в таблице «Текущие торги» через редактирование таблицы в разделе «Доступные параметры» ввести «Количество открытых позиций» и нажать «Добавить». Далее можно добавить ОИ на график. На сайте Московской бирже ОИ отображен в детальном виде, т.е. отображено количество открытых позиций по юридическим лицам и по физическим, рассчитывается изменение количества открытых позиций с предыдущим днем, количество лиц, имеющих открытые позиции.

▶️Если покупатель и продавец заключают контракт, т.е покупатель открывает ЛОНГ, а продавец открывает ШОРТ, то ОИ изменяется на +2 (открытие позиции в ЛОНГ +1 и открытие позиции в ШОРТ +1 = +2).

▶️Если покупатель открывает ЛОНГ, а продавец закрывает свой ЛОНГ, продавая свой контракт покупателю, то ОИ не изменится (открытие позиции ЛОНГ +1 и закрытие позиции ЛОНГ -1 = 0). По сути, происходит передача контракта из одних рук в другие.

▶️Если покупатель закрывает свой ШОРТ, откупая проданный контракт, а продавец открывает позицию в ШОРТ, то ОИ не изменится (закрытие позиции ШОРТ – 1 и открытие позиции ШОРТ + 1 = 0). В этом случае также происходит переход контракта из одних рук в другие.

▶️Если и покупатель закрывает ШОРТ, откупая проданный контракт и продавец закрывает свой ЛОНГ, продавая свой купленный контракт то ОИ изменяется на -2 (закрытие позиции ШОРТ -1 и закрытие позиции ЛОНГ -1 = -2).

На просторах интернета можно найти разные стратегии, основанные на ОИ и объеме, а также. Например, «Цена растет, ОИ растет, Объемы растут, значит, рынок сильный». Но в этом случае, также и крупный шортист может набирать свою позицию, этого никто не исключает. Или «ОИ растет, рынок падает, значит нужно открывать шорт». Аналогичная ситуация, крупный покупатель может также набирать в этот момент свою позицию.

Более предметно ответить на вопрос кто и как набирает позиции и есть ли среди них крупные игроки можно лишь анализируя поток ордеров и их сведения в ТКС (Торгово-клиринговой системе) биржи. ОИ это дополнительный источник информации, основываясь только на котором сказать определенно ничего нельзя.

{kind=link}

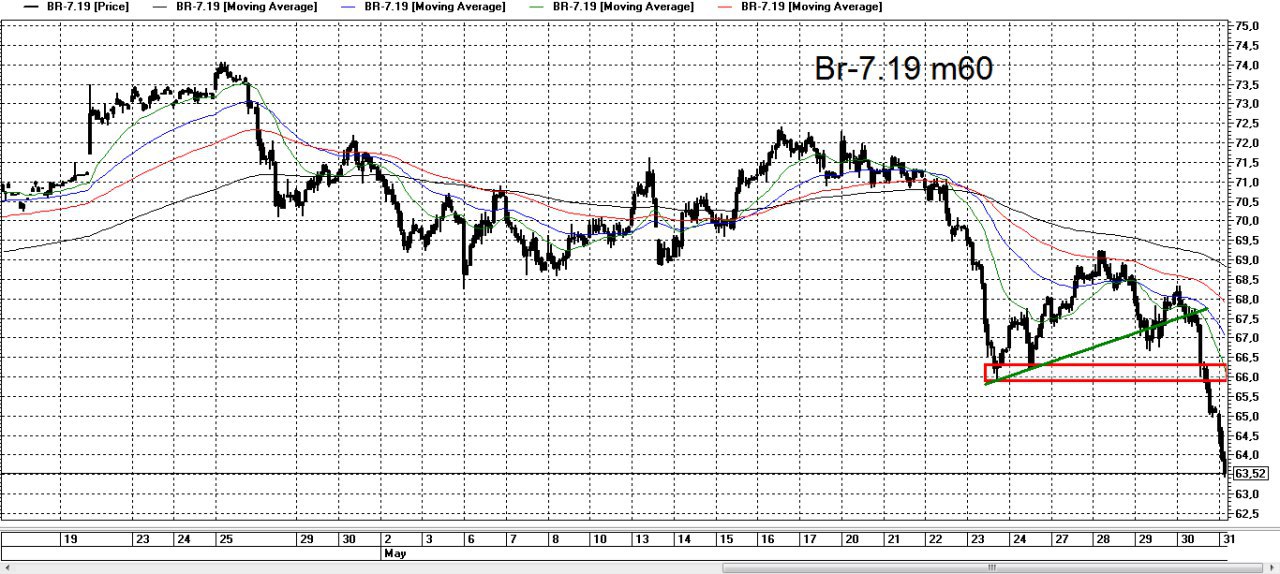

ТЕКУЩИЙ МОМЕНТ. BR-7.19.

Фьючерс на нефть сорта Брент преодолел вниз предыдущий минимум и с “медвежьей” точки зрения снижение имеет все шансы на продолжение. Вместе с тем, на наш взгляд, присутствуют признаки перепроданности, что делает инструмент привлекательным для покупок. Ближайшей целью “отскока” вверх будет уровень 66 долларов за баррель, далее - 69.

В более отдаленной перспективе все снижение от максимумов до текущих уровней может расцениваться как коррекционный “зигзаг”. Соответственно близко к текущим уровням возможно начнутся маржинальные продажи. В этом случае по данному инструменту в скором времени начнет складываться повышательная тенденция с целью тестирования максимов.

Фьючерс на нефть сорта Брент преодолел вниз предыдущий минимум и с “медвежьей” точки зрения снижение имеет все шансы на продолжение. Вместе с тем, на наш взгляд, присутствуют признаки перепроданности, что делает инструмент привлекательным для покупок. Ближайшей целью “отскока” вверх будет уровень 66 долларов за баррель, далее - 69.

В более отдаленной перспективе все снижение от максимумов до текущих уровней может расцениваться как коррекционный “зигзаг”. Соответственно близко к текущим уровням возможно начнутся маржинальные продажи. В этом случае по данному инструменту в скором времени начнет складываться повышательная тенденция с целью тестирования максимов.

{kind=link}