#probondsмонитор #офз

В оценках динамике каких-то секторов облигаций я ошибся, каких-то – нет. В оценках ОФЗ пока не ошибся. С начала апреля писал, что гособлигации нащупали дно, вблизи которого и рискуют остаться. До сих пор так и происходит. Впереди, 11 июня, высоковероятное и очередное повышение ключевой ставки. Наиболее предсказуемое повышение – на 50 б.п., до 5,5%. Это повышение ОФЗ уже заложили в котировки и доходности. Даже самые короткие бумаги дают 5,6-6,1% годовых, а начиная с пятилетних бумаг, доходность достигает 7%. Запас доходности обеспечен и по отношению к инфляции (по итогам мая – 6,0%), и по отношению к дальнейшему повышению ключевой ставки. Последнее в активной фазе сейчас, но сомнительно, что ЦБ продолжит повышение те ми же темпами, что и в первой половине нынешнего года.

Выглядит падение котировок (-0,8% в среднем за 2 недели) драматично, но ему предшествовал не менее амплитудный отскок в апреле. А дно, оно все-таки, думаю, где-то здесь.

Источник графика индекса RGBI: moex.com

В оценках динамике каких-то секторов облигаций я ошибся, каких-то – нет. В оценках ОФЗ пока не ошибся. С начала апреля писал, что гособлигации нащупали дно, вблизи которого и рискуют остаться. До сих пор так и происходит. Впереди, 11 июня, высоковероятное и очередное повышение ключевой ставки. Наиболее предсказуемое повышение – на 50 б.п., до 5,5%. Это повышение ОФЗ уже заложили в котировки и доходности. Даже самые короткие бумаги дают 5,6-6,1% годовых, а начиная с пятилетних бумаг, доходность достигает 7%. Запас доходности обеспечен и по отношению к инфляции (по итогам мая – 6,0%), и по отношению к дальнейшему повышению ключевой ставки. Последнее в активной фазе сейчас, но сомнительно, что ЦБ продолжит повышение те ми же темпами, что и в первой половине нынешнего года.

Выглядит падение котировок (-0,8% в среднем за 2 недели) драматично, но ему предшествовал не менее амплитудный отскок в апреле. А дно, оно все-таки, думаю, где-то здесь.

Источник графика индекса RGBI: moex.com

#probondsмонитор #первыйэшелон #субфеды

К первому эшелону корпоративных облигаций в какой-то момент отнесся с излишней беспечностью. С одной стороны, долго считал сектор переоцененным по отношению к ОФЗ и облигациям регионов. Но с другой, полагал, что основное падение котировок окончено. А оно продолжилось. Учитывая инерцию ценового движения, не буду делать выводов, когда падение завершится. Но ряд бумаг начали давать конкурентную доходность. Хотя этот ряд все еще не очень велик.

Субфедеральные облигации тоже просели за истекшие 2 недели. Но в меньшей степени. И, видимо, от глубокого падения в дальнейшем застрахованы. Если предполагать, что ОФЗ уже достаточно дешевы, то и рынок регионального долга находится вблизи своих ценовых минимумов.

К первому эшелону корпоративных облигаций в какой-то момент отнесся с излишней беспечностью. С одной стороны, долго считал сектор переоцененным по отношению к ОФЗ и облигациям регионов. Но с другой, полагал, что основное падение котировок окончено. А оно продолжилось. Учитывая инерцию ценового движения, не буду делать выводов, когда падение завершится. Но ряд бумаг начали давать конкурентную доходность. Хотя этот ряд все еще не очень велик.

Субфедеральные облигации тоже просели за истекшие 2 недели. Но в меньшей степени. И, видимо, от глубокого падения в дальнейшем застрахованы. Если предполагать, что ОФЗ уже достаточно дешевы, то и рынок регионального долга находится вблизи своих ценовых минимумов.

Forwarded from MMI

МНЕНИЯ ЧИТАТЕЛЕЙ, ЧТО ДЕЛАТЬ СО СТАВКОЙ, РАЗДЕЛИЛИСЬ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики.

На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 11 ИЮНЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

В опросе приняли участие около 20 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ?

• 23% ожидают, что ставка останется на нынешнем уровне (5.00%)

• 56% ожидают повышения ставки на 25 бп (5.25%)

• 21% ожидают повышения ставки на 50 бп (5.50%)

А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

• 35% оставили бы ставку останется на нынешнем уровне (5.00%)

• 30% повысили бы ставку на 25 бп (5.25%)

• 30% повысили бы ставку на 50 бп (5.50%)

• 5% другое решение

Евгений Коган @Bitkogan

Не буду удивлен, если ключевую ставку поднимут КАК МИНИМУМ на 50 бп до 5.5%. Не думаю, что текущий подъем будет больше, хотя можно допустить, что ЦБ может продемонстрировать жесткость и решительность в борьбе с инфляцией и «порадует» нас +75 бп до 5.75%. В рост сразу до 6% пока не особенно верю.

Скорее всего, все же остановятся на 50 бп. Но при этом всем нам четко дадут понять, что процесс повышения ставки будет продолжен в случае, если дальнейшее инфляционное давление будет расти.

Понятно, что инфляция у нас не носит монетарного характера. В нашей стране она происходит за счет роста цен на продовольствие и роста других издержек. Поэтому не думаю, что рост процентной ставки, в первую очередь, призванный снизить спрос, даст возможность по-настоящему бороться с инфляцией. Но галочка будет поставлена. А как же. У нас по-другому низзя!!

Если мы хотим действительно что-то сделать, в первую очередь, нам надо усмирить дядю Сэма, который продолжает печатать деньги и разгонять цены на коммодитиз. Что… вряд ли.

Повышай мы ставку или нет, мировые цены на руду или на пшеницу от этого не изменятся.

С другой стороны… Шумим, братцы, шумим. Боремся. И ставим галочки.

Суворов Евгений @russianmacro

С инфляцией, превысившей 6%, регулятору ничего не остается, как поднимать ключевую ставку минимум на 50 бп. Более жесткое решение (+75 бп) маловероятно, но, все же возможно. Но интрига не в этом. Главное – где будет ставка на конец года, и готов ли ЦБ переходить в область жесткой ДКП для обуздания роста цен?

Рынок ОФЗ уже запрайсил, как минимум, 6.5% в пике цикла. Если ЦБ даст понять, что в случае необходимости готов двигаться и выше, то нас, по-видимому, ждёт снижение в ОФЗ и мощнейшее ралли в рубле.

Всеволод Лобов @Dohod

Ускорение инфляции в мае до 6% вынудит Банк России действовать более решительно, чем ожидалось. Темпы роста денежной массы остаются относительно высокими, а ее структура способствует инфляции. Рост ключевой ставки в первой половине года в целом был эффективен, но недостаточен, так как недостаточно много прошло времени, чтобы нивелировалась часть инфляционных факторов прошлого года. Текущей задачей может быть существенный рост объема депозитов на срок более 1 года. Вероятно, в пятницу регулятор поднимет ключевую ставку на 50 бп до 5.5% и остановится в активных действиях до осени.

Андрей Хохрин @Probonds

Сами представители Банка России уже анонсировали повышение ставки в ближайшую пятницу. Вопрос, на 25 или на 50 бп? Рынок облигаций, судя по росту его доходностей, закладывается на повышение ставки на 50 бп. Я тоже не исключаю данного варианта, а +25 бп считаю заранее запрограммированными. ЦБ не раз высказывал опасения по поводу роста цен на недвижимость и готов был поддержать сворачивание программы льготной ипотеки. Однако программа продлена. Значит, использовать вверенный ему рычаг ЦБ может более активно. Вообще, Банк России отличается динамичностью изменений ключевой ставки. Первые месяцы 2021 года и, не сомневаюсь, предстоящая пятница - тому примеры.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики.

На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 11 ИЮНЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

В опросе приняли участие около 20 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ?

• 23% ожидают, что ставка останется на нынешнем уровне (5.00%)

• 56% ожидают повышения ставки на 25 бп (5.25%)

• 21% ожидают повышения ставки на 50 бп (5.50%)

А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

• 35% оставили бы ставку останется на нынешнем уровне (5.00%)

• 30% повысили бы ставку на 25 бп (5.25%)

• 30% повысили бы ставку на 50 бп (5.50%)

• 5% другое решение

Евгений Коган @Bitkogan

Не буду удивлен, если ключевую ставку поднимут КАК МИНИМУМ на 50 бп до 5.5%. Не думаю, что текущий подъем будет больше, хотя можно допустить, что ЦБ может продемонстрировать жесткость и решительность в борьбе с инфляцией и «порадует» нас +75 бп до 5.75%. В рост сразу до 6% пока не особенно верю.

Скорее всего, все же остановятся на 50 бп. Но при этом всем нам четко дадут понять, что процесс повышения ставки будет продолжен в случае, если дальнейшее инфляционное давление будет расти.

Понятно, что инфляция у нас не носит монетарного характера. В нашей стране она происходит за счет роста цен на продовольствие и роста других издержек. Поэтому не думаю, что рост процентной ставки, в первую очередь, призванный снизить спрос, даст возможность по-настоящему бороться с инфляцией. Но галочка будет поставлена. А как же. У нас по-другому низзя!!

Если мы хотим действительно что-то сделать, в первую очередь, нам надо усмирить дядю Сэма, который продолжает печатать деньги и разгонять цены на коммодитиз. Что… вряд ли.

Повышай мы ставку или нет, мировые цены на руду или на пшеницу от этого не изменятся.

С другой стороны… Шумим, братцы, шумим. Боремся. И ставим галочки.

Суворов Евгений @russianmacro

С инфляцией, превысившей 6%, регулятору ничего не остается, как поднимать ключевую ставку минимум на 50 бп. Более жесткое решение (+75 бп) маловероятно, но, все же возможно. Но интрига не в этом. Главное – где будет ставка на конец года, и готов ли ЦБ переходить в область жесткой ДКП для обуздания роста цен?

Рынок ОФЗ уже запрайсил, как минимум, 6.5% в пике цикла. Если ЦБ даст понять, что в случае необходимости готов двигаться и выше, то нас, по-видимому, ждёт снижение в ОФЗ и мощнейшее ралли в рубле.

Всеволод Лобов @Dohod

Ускорение инфляции в мае до 6% вынудит Банк России действовать более решительно, чем ожидалось. Темпы роста денежной массы остаются относительно высокими, а ее структура способствует инфляции. Рост ключевой ставки в первой половине года в целом был эффективен, но недостаточен, так как недостаточно много прошло времени, чтобы нивелировалась часть инфляционных факторов прошлого года. Текущей задачей может быть существенный рост объема депозитов на срок более 1 года. Вероятно, в пятницу регулятор поднимет ключевую ставку на 50 бп до 5.5% и остановится в активных действиях до осени.

Андрей Хохрин @Probonds

Сами представители Банка России уже анонсировали повышение ставки в ближайшую пятницу. Вопрос, на 25 или на 50 бп? Рынок облигаций, судя по росту его доходностей, закладывается на повышение ставки на 50 бп. Я тоже не исключаю данного варианта, а +25 бп считаю заранее запрограммированными. ЦБ не раз высказывал опасения по поводу роста цен на недвижимость и готов был поддержать сворачивание программы льготной ипотеки. Однако программа продлена. Значит, использовать вверенный ему рычаг ЦБ может более активно. Вообще, Банк России отличается динамичностью изменений ключевой ставки. Первые месяцы 2021 года и, не сомневаюсь, предстоящая пятница - тому примеры.

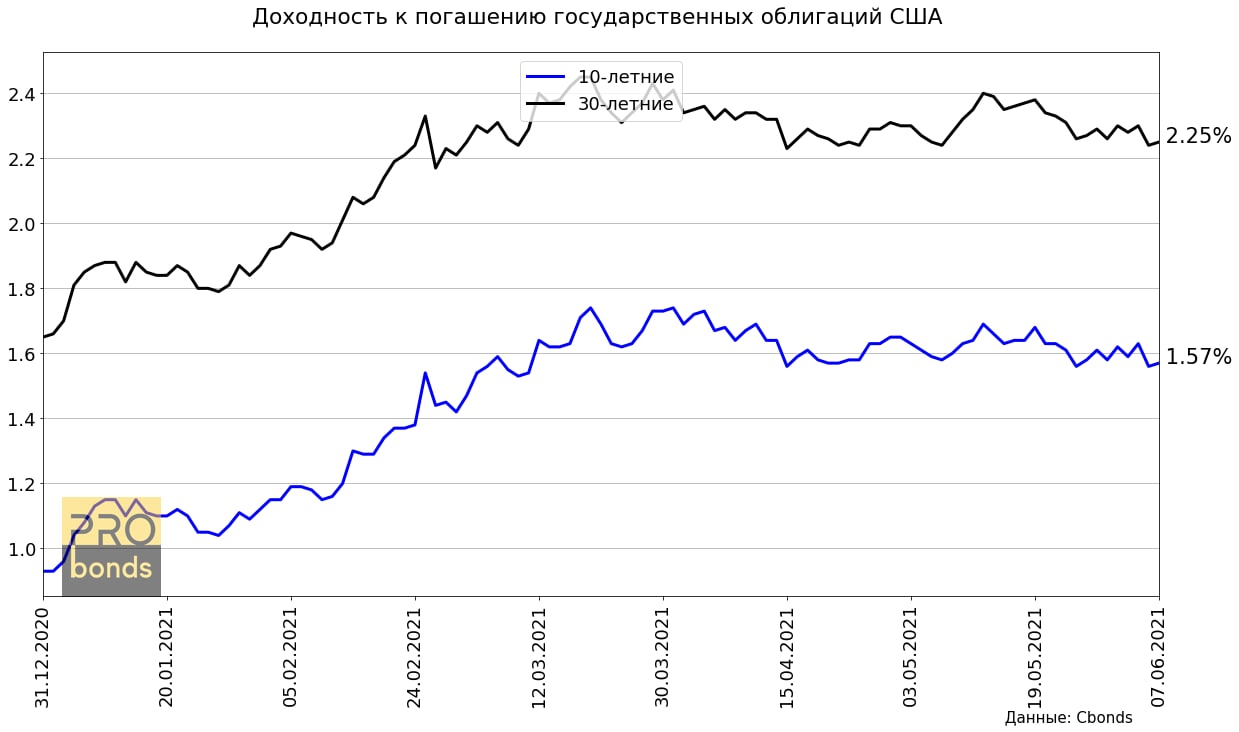

Доходности долгосрочных государственных облигаций США незначительно снизились за последний месяц. Доходность по 30-ти летним и 10-ти летним бумагам снизилась на 0.03 п.п. до 2.25% и 1.57% соответственно.

Разница между 10-ти летними трежерис и 10-ти летними инфляционными облигациями, так называемая «компенсация инфляции», снизилась на 0.1 п.п. до 2.39% (в начале года 2.01%, максимальное значение 2.54% в середине мая)

Разница между 10-ти летними трежерис и 10-ти летними инфляционными облигациями, так называемая «компенсация инфляции», снизилась на 0.1 п.п. до 2.39% (в начале года 2.01%, максимальное значение 2.54% в середине мая)

{kind=link}

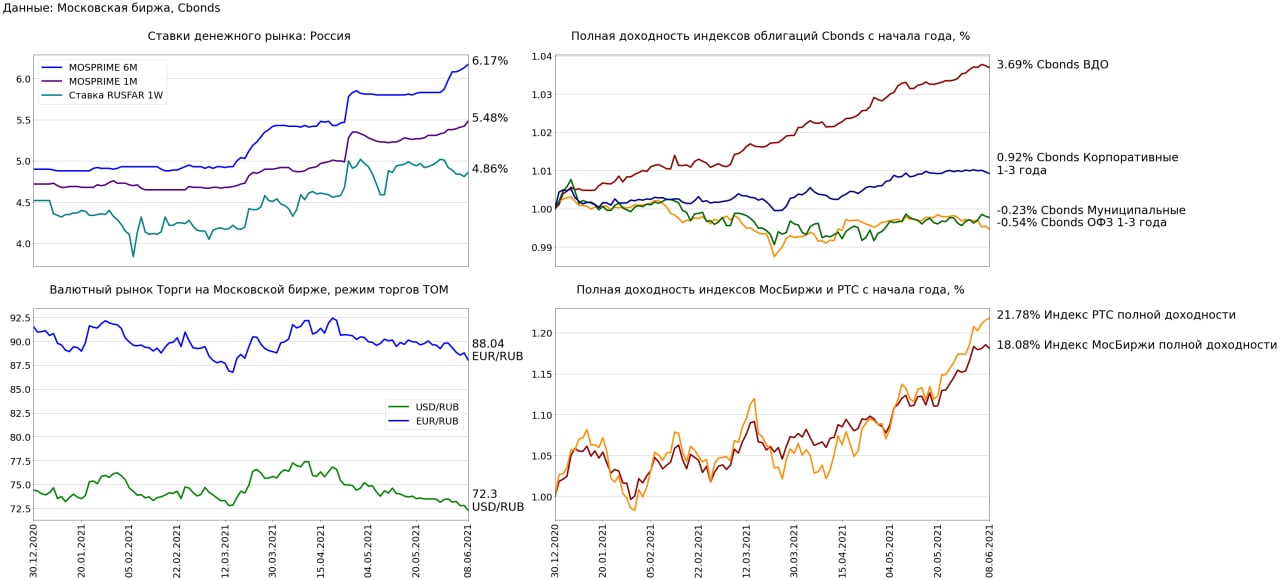

Финансовые рынки 8 июня: Укрепление рубля, рост ставок денежного рынка и снижение облигационных индексов

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME выросла на 0.04 п.п. до 6.17% (+0.19 п.п. н/н, +1.27 п.п. с начала года)

• 1-месячная ставка MOSPRIME выросла на 0.06 п.п. до 5.48% (+0.1 п.п. н/н, +0.76 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, на выросла 0.05 п.п. до 4.86% (-0.06 п.п. н/н, -0.66 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару укрепился на 0.7% до 72.3 USD/RUB (-1.64% н/н, -2.84% с начала года)

• Рубль по отношению к евро укрепился на 0.84% до 88.035 EUR/RUB (-1.97% н/н, -3.81% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи снизился на -0.39% до 7028.83 пунктов (+1.21% н/н, +18.08% с начала года)

• Индекс полной доходности РТС вырос на 0.21% до 3056.09 пунктов (+2.69% н/н, +21.78% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций снизился на -0.05% (+0.04% н/н, +3.69% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет снизился на -0.04% (-0.07% н/н, +0.92% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет снизился на -0.09% (-0.24% н/н, -0.54% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг снизился на -0.03% (+0.05% н/н, -0.23% с начала года)

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME выросла на 0.04 п.п. до 6.17% (+0.19 п.п. н/н, +1.27 п.п. с начала года)

• 1-месячная ставка MOSPRIME выросла на 0.06 п.п. до 5.48% (+0.1 п.п. н/н, +0.76 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, на выросла 0.05 п.п. до 4.86% (-0.06 п.п. н/н, -0.66 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару укрепился на 0.7% до 72.3 USD/RUB (-1.64% н/н, -2.84% с начала года)

• Рубль по отношению к евро укрепился на 0.84% до 88.035 EUR/RUB (-1.97% н/н, -3.81% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи снизился на -0.39% до 7028.83 пунктов (+1.21% н/н, +18.08% с начала года)

• Индекс полной доходности РТС вырос на 0.21% до 3056.09 пунктов (+2.69% н/н, +21.78% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций снизился на -0.05% (+0.04% н/н, +3.69% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет снизился на -0.04% (-0.07% н/н, +0.92% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет снизился на -0.09% (-0.24% н/н, -0.54% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг снизился на -0.03% (+0.05% н/н, -0.23% с начала года)

{kind=link}

Forwarded from angry bonds (Дмитрий Адамидов)

Доллар США сейчас "ковыряет" вниз уровень 72 руб. Как низко, по вашему, он может упасть к 1 сентября

Final Results

26%

70 руб.

20%

68 руб.

5%

66 руб.

6%

64 руб. и ниже

36%

он к тому времени вырастет!

6%

его к тому времени вообще запретят!!

#probondsмонитор #вдо

Сегмент высокодоходных облигаций, даже несмотря на майские дефолты «Дяди Дёнера», оставался нетронутым бастионом на общем депрессивном для облигационного рынка фоне. Уже год падают котировки ОФЗ, с начала этого года к падению подключился и широкий корпоративный рынок. Но высокодоходный сегмент стоял до последнего. Однако продажами, в конце концов, подкосило и его. Снижение последних 2-3 дней сравнимо с аналогичным, пришедшимся на начало апреля. Только сейчас участники проявляют больше беспокойства.

Банк России завтра планирует повысить ключевую ставку, вероятно, на 50 б.п., оставляя некоторый запас повышения на будущее, инфляция, по официальным данным, превысила 6%, в первом облигационном эшелоне появились доходности выше 8%, банки стали поднимать проценты по депозитам. Достаточный набор факторов, чтобы обеспечить отток средств из сегмента.

Не думаю, что давление на сегмент ВДО будет долгим. Как не думаю, что весь облигационный рынок на краю пропасти. Скорее, и первый и второй будут стабилизироваться в ценах после реализации основного риск-события (очередного подъема ключевой ставки). Однако эмитенты, полагаю, постепенно примут удорожание денег и будут закладывать его в новых выпусках. Число выпусков должно сократиться, поскольку мало кому нужны займы под +/-13%, а шансы занять под 10-11% тают на глазах. Но сами 13%, видимо, встречаться начнут. К тому же, не забываем, общий рост денежных ставок подразумевает повышение и ставок по кредитам. Важный грузик на весах выбора в пользу облигаций. Вес которого пока заемщиками недооценен.

Сегмент высокодоходных облигаций, даже несмотря на майские дефолты «Дяди Дёнера», оставался нетронутым бастионом на общем депрессивном для облигационного рынка фоне. Уже год падают котировки ОФЗ, с начала этого года к падению подключился и широкий корпоративный рынок. Но высокодоходный сегмент стоял до последнего. Однако продажами, в конце концов, подкосило и его. Снижение последних 2-3 дней сравнимо с аналогичным, пришедшимся на начало апреля. Только сейчас участники проявляют больше беспокойства.

Банк России завтра планирует повысить ключевую ставку, вероятно, на 50 б.п., оставляя некоторый запас повышения на будущее, инфляция, по официальным данным, превысила 6%, в первом облигационном эшелоне появились доходности выше 8%, банки стали поднимать проценты по депозитам. Достаточный набор факторов, чтобы обеспечить отток средств из сегмента.

Не думаю, что давление на сегмент ВДО будет долгим. Как не думаю, что весь облигационный рынок на краю пропасти. Скорее, и первый и второй будут стабилизироваться в ценах после реализации основного риск-события (очередного подъема ключевой ставки). Однако эмитенты, полагаю, постепенно примут удорожание денег и будут закладывать его в новых выпусках. Число выпусков должно сократиться, поскольку мало кому нужны займы под +/-13%, а шансы занять под 10-11% тают на глазах. Но сами 13%, видимо, встречаться начнут. К тому же, не забываем, общий рост денежных ставок подразумевает повышение и ставок по кредитам. Важный грузик на весах выбора в пользу облигаций. Вес которого пока заемщиками недооценен.

#probondsмонитор #вдо

Источник индекса высокодоходных облигаций Cbonds: https://cbonds.ru/indexes/Cbonds-CBI-RU-High-Yield/

Источник индекса высокодоходных облигаций Cbonds: https://cbonds.ru/indexes/Cbonds-CBI-RU-High-Yield/

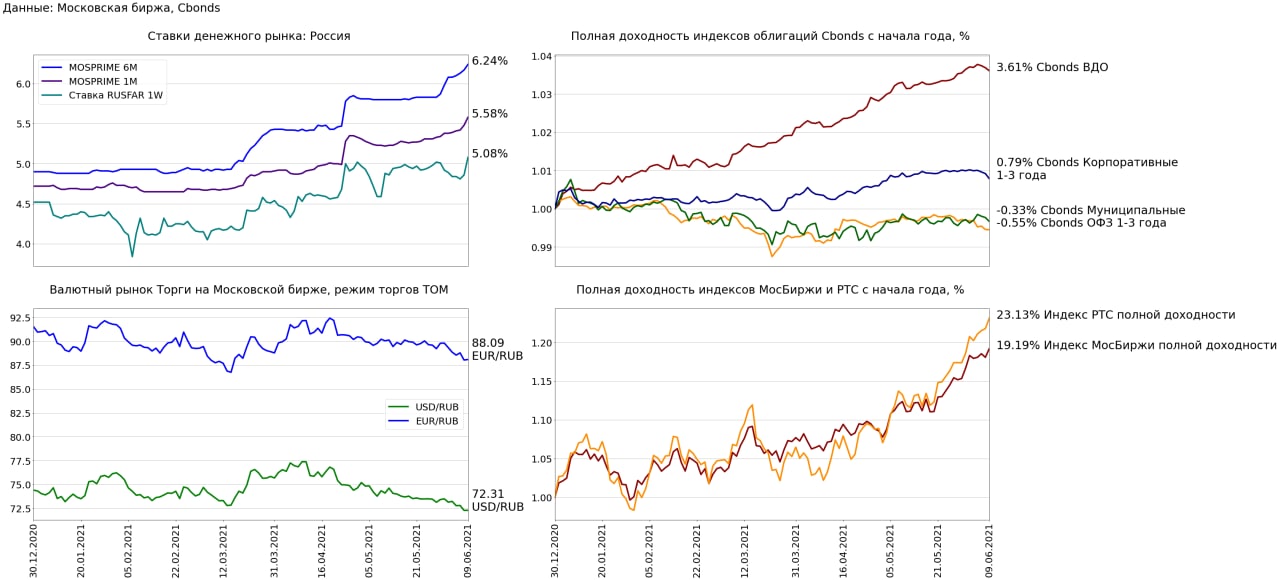

Финансовые рынки 9 июня: рост ставок и снижение цен облигаций в ожидании заседания ЦБ

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME выросла на 0.07 п.п. до 6.24% (+0.16 п.п. н/н, +1.34 п.п. с начала года)

• 1-месячная ставка MOSPRIME выросла на 0.1 п.п. до 5.58% (+0.2 п.п. н/н, +0.86 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, выросла на 0.22 п.п. до 5.08% (+0.19 п.п. н/н, -0.44 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару подешевел на 0.01% до 72.305 USD/RUB (-1.17% н/н, -2.84% с начала года)

• Рубль по отношению к евро подешевел на 0.06% до 88.0875 EUR/RUB (-1.4% н/н, -3.75% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи вырос на 0.95% до 7095.36 пунктов (+0.74% н/н, +19.19% с начала года)

• Индекс полной доходности РТС вырос на 1.11% до 3089.99 пунктов (+1.97% н/н, +23.13% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций снизился на -0.08% (-0.1% н/н, +3.61% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет снизился на -0.13% (-0.23% н/н, +0.79% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет снизился на -0.01% (-0.23% н/н, -0.55% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг снизился на -0.1% (+0.04% н/н, -0.33% с начала года)

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME выросла на 0.07 п.п. до 6.24% (+0.16 п.п. н/н, +1.34 п.п. с начала года)

• 1-месячная ставка MOSPRIME выросла на 0.1 п.п. до 5.58% (+0.2 п.п. н/н, +0.86 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, выросла на 0.22 п.п. до 5.08% (+0.19 п.п. н/н, -0.44 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару подешевел на 0.01% до 72.305 USD/RUB (-1.17% н/н, -2.84% с начала года)

• Рубль по отношению к евро подешевел на 0.06% до 88.0875 EUR/RUB (-1.4% н/н, -3.75% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи вырос на 0.95% до 7095.36 пунктов (+0.74% н/н, +19.19% с начала года)

• Индекс полной доходности РТС вырос на 1.11% до 3089.99 пунктов (+1.97% н/н, +23.13% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций снизился на -0.08% (-0.1% н/н, +3.61% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет снизился на -0.13% (-0.23% н/н, +0.79% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет снизился на -0.01% (-0.23% н/н, -0.55% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг снизился на -0.1% (+0.04% н/н, -0.33% с начала года)

{kind=link}

Forwarded from MMI

ВЕРОЯТНОСТЬ ПОВЫШЕНИЯ СТАВКИ НА ЗАВТРАШНЕМ ЗАСЕДАНИИ ЦБ СРАЗУ НА 75бп УВЕЛИЧИЛАСЬ

С 1 по 7 июня включительно потребительские цены выросли на 0.16%, рост цен с начала года составил 3.65%. Годовой показатель мог достигнуть 6.1-6.2% гг.

Ралли в овощах «борщевого набора» вновь ускорилось. Ускорение роста цен было зафиксировано по гречке, рыбе, подсолнечному маслу, сахару, молоку. В то же время усилился обвал в яйцах, огурцах, помидорах. В непродовольственной части потребительской корзины очередной скачок цен на импортные автомобили – оно подорожали почти что на 1% за неделю и 7% с начала года. Стабильно-высокими темпами дорожают сигареты (по полпроцента в неделю). На фоне роста мировых котировок нефти ускорился рост цен на бензин.

Мы вчера писали, что повышение ставки ЦБ сразу на 75 бп возможно. Эти цифры явно увеличивают вероятность такого события.

Наш прогноз инфляции по итогам июня: 0.4-0.5% мм и 6.2-6.3% гг. Если такой прогноз подтвердится, то в июле можем увидеть ключевую ставку выше 6%

С 1 по 7 июня включительно потребительские цены выросли на 0.16%, рост цен с начала года составил 3.65%. Годовой показатель мог достигнуть 6.1-6.2% гг.

Ралли в овощах «борщевого набора» вновь ускорилось. Ускорение роста цен было зафиксировано по гречке, рыбе, подсолнечному маслу, сахару, молоку. В то же время усилился обвал в яйцах, огурцах, помидорах. В непродовольственной части потребительской корзины очередной скачок цен на импортные автомобили – оно подорожали почти что на 1% за неделю и 7% с начала года. Стабильно-высокими темпами дорожают сигареты (по полпроцента в неделю). На фоне роста мировых котировок нефти ускорился рост цен на бензин.

Мы вчера писали, что повышение ставки ЦБ сразу на 75 бп возможно. Эти цифры явно увеличивают вероятность такого события.

Наш прогноз инфляции по итогам июня: 0.4-0.5% мм и 6.2-6.3% гг. Если такой прогноз подтвердится, то в июле можем увидеть ключевую ставку выше 6%

#займер #правилаигры #прямаяречь

Гендиректор лидера микрофинансовой отрасли России МФК "Займер", Роман Макаров высказался насчет законодательной инициативы о снижении предельной ставки кредитования (ПСК) до с нынешних 1% до 0,5% в день.

Со своей стороны добавлю, что отрасль готовится к возможному понижению ПСК, хотя ее представители и считают любое понижение с нынешних уровней излишним. Вероятно, в случае дальнейших нормативных ужесточений число МФО и МКК еще более сократится, а доли лидирующих из них в этом случае должны вырасти наиболее заметно.

/Облигации МФК "Займер" входят в портфели PRObonds на 5% от активов/

https://www.lawmix.ru/banki/16946

Гендиректор лидера микрофинансовой отрасли России МФК "Займер", Роман Макаров высказался насчет законодательной инициативы о снижении предельной ставки кредитования (ПСК) до с нынешних 1% до 0,5% в день.

Со своей стороны добавлю, что отрасль готовится к возможному понижению ПСК, хотя ее представители и считают любое понижение с нынешних уровней излишним. Вероятно, в случае дальнейших нормативных ужесточений число МФО и МКК еще более сократится, а доли лидирующих из них в этом случае должны вырасти наиболее заметно.

/Облигации МФК "Займер" входят в портфели PRObonds на 5% от активов/

https://www.lawmix.ru/banki/16946