Облигации, кредитование и инфляция в РФ

После очередного заседания 27 октября большинство облигаций с фиксированным купоном значительно выросло в цене. Т.к. участники не ждут дальнейших повышений от Банка России и даже похоже настроены оптимистично в плане скорого снижения ставок. Т.к. даже короткие гос. облигации (сроком менее полугода) имеют доходность уже ниже 12%. Сам придерживаюсь немного другого взгляда на ситуацию (более жестких действий со стороны Банка России в краткосрочном периоде) и закрыл большую часть облигаций с фиксированным купоном.

Причины потенциально более жестких чем ждет рынок действий регулятора на мой взгляд кроются во все том же пресловутом росте инфляции и сильной потребительской активности ❗️

В частности Недельная инфляция в России в период с 21 по 27 ноября 2023 год ускорилась до 0,33% с 0,2% на прошлой неделе, следует из обзора Минэкономразвития. Таким образом годовая инфляция уже 7.54%, что выше предполагаемого Банком России диапазона в 7-7.5%.

При этом инфляция, как и кредитование в России пока не поддаются влиянию процентных ставок. По данным Банка России, в октябре эффект высокой ключевой ставки заметно отразился только на ежемесячном приросте потребительских кредитов (+0.15 трлн. руб. за месяц). Замедление в ипотечном сегменте в большей степени связано с повышением первоначального взноса по льготным ипотекам с 15% до 20% (+0.5 трлн. руб. за месяц). Корпоративное кредитование продолжило расти как на ожиданиях дальнейшего повышения ставок, так и за счет разовых факторов (+1.6 трлн. руб. за месяц).

Поэтому сейчас консервативную часть портфеля держу в облигациях с переменным купоном, замещающих облигациях и фонде денежного рынка.💡 #облигации #денежныйрынок

После очередного заседания 27 октября большинство облигаций с фиксированным купоном значительно выросло в цене. Т.к. участники не ждут дальнейших повышений от Банка России и даже похоже настроены оптимистично в плане скорого снижения ставок. Т.к. даже короткие гос. облигации (сроком менее полугода) имеют доходность уже ниже 12%. Сам придерживаюсь немного другого взгляда на ситуацию (более жестких действий со стороны Банка России в краткосрочном периоде) и закрыл большую часть облигаций с фиксированным купоном.

Причины потенциально более жестких чем ждет рынок действий регулятора на мой взгляд кроются во все том же пресловутом росте инфляции и сильной потребительской активности ❗️

В частности Недельная инфляция в России в период с 21 по 27 ноября 2023 год ускорилась до 0,33% с 0,2% на прошлой неделе, следует из обзора Минэкономразвития. Таким образом годовая инфляция уже 7.54%, что выше предполагаемого Банком России диапазона в 7-7.5%.

При этом инфляция, как и кредитование в России пока не поддаются влиянию процентных ставок. По данным Банка России, в октябре эффект высокой ключевой ставки заметно отразился только на ежемесячном приросте потребительских кредитов (+0.15 трлн. руб. за месяц). Замедление в ипотечном сегменте в большей степени связано с повышением первоначального взноса по льготным ипотекам с 15% до 20% (+0.5 трлн. руб. за месяц). Корпоративное кредитование продолжило расти как на ожиданиях дальнейшего повышения ставок, так и за счет разовых факторов (+1.6 трлн. руб. за месяц).

Поэтому сейчас консервативную часть портфеля держу в облигациях с переменным купоном, замещающих облигациях и фонде денежного рынка.💡 #облигации #денежныйрынок

{kind=link}

🔥5👍1

Оптимальные инструменты по соотношению доходность/риск на ближайшие полгода

Искренне считаю что на ближайшие полгода - год депозиты, инструменты денежного рынка и облигации с переменным купоном представляют лучшие по соотношению доходность/риск возможности. И если с депозитами и денежным рынком все более менее понятно, то коротко объясню почему также интересны облигации с переменным доходом

1. Последние данные по кредитованию и инфляционным ожиданиям не дают предпосылок к смягчению риторики ЦБ на ближайшем заседании

2. По аналогам с постоянным купоном доходности сейчас на порядок меньше. Да и депозиты уступают корпоративным выпускам

3. В акциях в ближайшие полгода также не жду супер роста

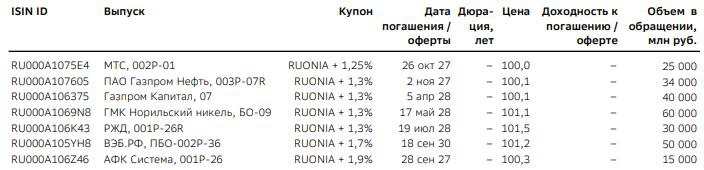

Выпуски, которые могут быть интересны ниже❗️

Немного про то, что это за тип облигаций...🥸

Купон таких облигаций является переменным, что понятно уже из названия, и пересчитывается с определенной периодичностью вслед за динамикой процентных ставок в экономике.

Наиболее популярным рыночным индикатором, к которому чаще всего привязан купон является RUONIA. RUONIA отражает ту ставку, по которой крупные коммерческие банки готовы кредитовать друг друга на короткий срок. В среднем она близка к ключевой ставке Банка России

Например, выпуск МТС 002Р-01 сейчас дает доходность RUONIA + 1.25%, что при текущем значении RUONIA дает 16.75%.#облигации #торговыйплан

Искренне считаю что на ближайшие полгода - год депозиты, инструменты денежного рынка и облигации с переменным купоном представляют лучшие по соотношению доходность/риск возможности. И если с депозитами и денежным рынком все более менее понятно, то коротко объясню почему также интересны облигации с переменным доходом

1. Последние данные по кредитованию и инфляционным ожиданиям не дают предпосылок к смягчению риторики ЦБ на ближайшем заседании

2. По аналогам с постоянным купоном доходности сейчас на порядок меньше. Да и депозиты уступают корпоративным выпускам

3. В акциях в ближайшие полгода также не жду супер роста

Выпуски, которые могут быть интересны ниже❗️

Немного про то, что это за тип облигаций...🥸

Купон таких облигаций является переменным, что понятно уже из названия, и пересчитывается с определенной периодичностью вслед за динамикой процентных ставок в экономике.

Наиболее популярным рыночным индикатором, к которому чаще всего привязан купон является RUONIA. RUONIA отражает ту ставку, по которой крупные коммерческие банки готовы кредитовать друг друга на короткий срок. В среднем она близка к ключевой ставке Банка России

Например, выпуск МТС 002Р-01 сейчас дает доходность RUONIA + 1.25%, что при текущем значении RUONIA дает 16.75%.#облигации #торговыйплан

{kind=link}

👍8🔥3