Отставание акций РФ может постепенно сходить на нет

Российский рынок начал год на позитивной ноте, но динамика явно сильно отстает от большинства аналогов из развивающихся стран. Определенным сдерживающим

моментом безусловно остается

геополитическая напряженность, а также ограничения анонсированные еще

в 2022 году. При этом цены на нефть пока также несколько слабее других сырьевых активов, что добавляет нерешительности инвесторам при покупке акций РФ.

Впрочем есть довольно высокая вероятность того, что отствание

российских акций будет постепенно сходить на нет за счет следующих факторов:

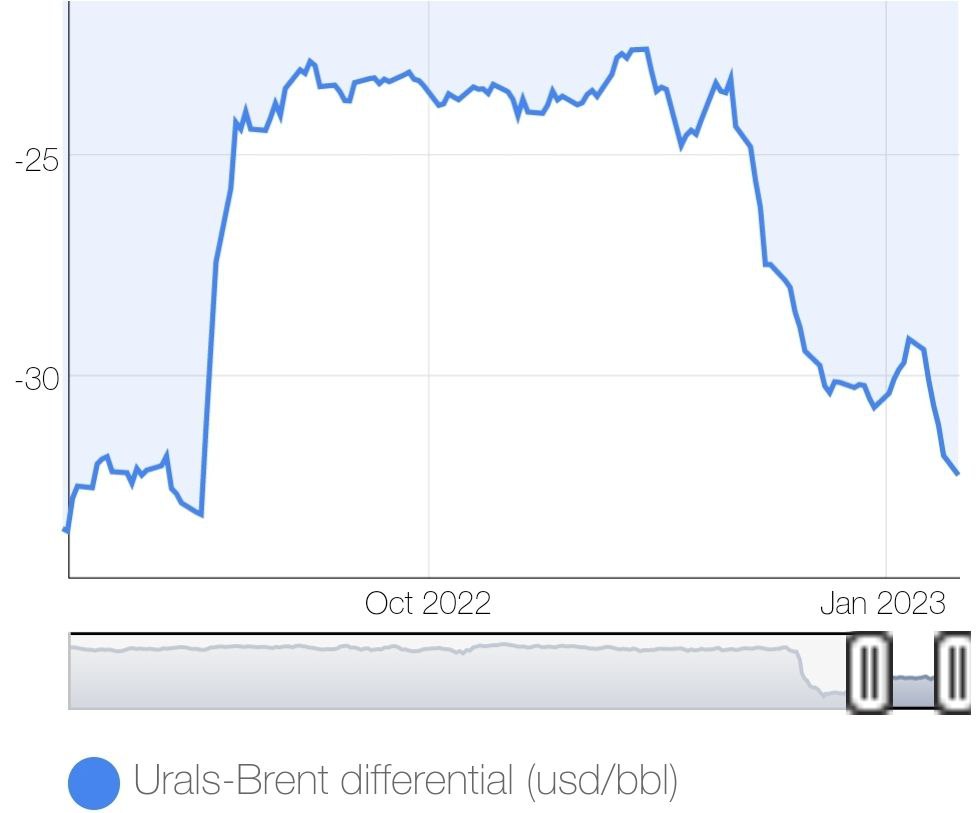

- отладка логистических маршрутов будет постепенно снижать разницу между Вгеnt и российскими сортами

- нефтяные котировки благодаря открытию Китая, недоинвестированности в отрасль и снижения предложения со стороны РФ могут ускорить повышение цен в ближайшие месяцы

-рост денежной массы в РФ последних месяцев также позитивен для национального фондового рынка

- публикация отчетностей а также дивидендные

выппаты российскими компаниями #акции #рф

Российский рынок начал год на позитивной ноте, но динамика явно сильно отстает от большинства аналогов из развивающихся стран. Определенным сдерживающим

моментом безусловно остается

геополитическая напряженность, а также ограничения анонсированные еще

в 2022 году. При этом цены на нефть пока также несколько слабее других сырьевых активов, что добавляет нерешительности инвесторам при покупке акций РФ.

Впрочем есть довольно высокая вероятность того, что отствание

российских акций будет постепенно сходить на нет за счет следующих факторов:

- отладка логистических маршрутов будет постепенно снижать разницу между Вгеnt и российскими сортами

- нефтяные котировки благодаря открытию Китая, недоинвестированности в отрасль и снижения предложения со стороны РФ могут ускорить повышение цен в ближайшие месяцы

-рост денежной массы в РФ последних месяцев также позитивен для национального фондового рынка

- публикация отчетностей а также дивидендные

выппаты российскими компаниями #акции #рф

{kind=link}

👍12🔥4👎1

Российский vs американский рынок

В последние недели наблюдаем опережающую динамику российского рынка над американским и данная тенденция вполне может сохраниться

1. Денежная масса

В РФ с сентября прошлого года наблюдается уверенный рост денежной массы в лице агрегата m2, причём как в номинальном, так и в реальном выражении. Т.е. денег в системе много и часть из них в любой момент может пойти в экономику.

В США диаметрально противоположная ситуация. Денежная масса показывает снижение - причём до недавнего времени и в номинальном выражении

2. Дивиденды vs рекордные размещения Минфина США

С мая по июль как многие знают в РФ активно выплачиваются дивиденды. И вполне может быть реинвестировано 350-400 млрд руб. Это безусловно позитив для национальных акций. Также стоит отметить высокую вероятность, что к осени ещё ряд компаний начнут раскрывать отчётности и выплачивать дивиденды.

Между тем в США на фоне затягивания достижения договорённостей по госдолгу теперь в ближайшие полгода надо будет разместить долга примерно на 1 трлн долларов. Данный момент может выкачать ликвидность в том числе и с рынка акций, т.к доходности рынка облигаций выглядят более чем привлекательными.

3. Ставки

В РФ все ещё ожиданиется повышение ключевой ставки в этом году. Но оно вряд ли превысит 0.5% и как- то скажется на экономике и бизнесе компаний

Между тем в США вероятность повышения ставки на ближайшем заседании уже составляет более 70%, а ставка уже выше 5%. Сказывается на экономике ужесточение обычно с некоторым лагом и вероятно что трудности в США ещё впереди.

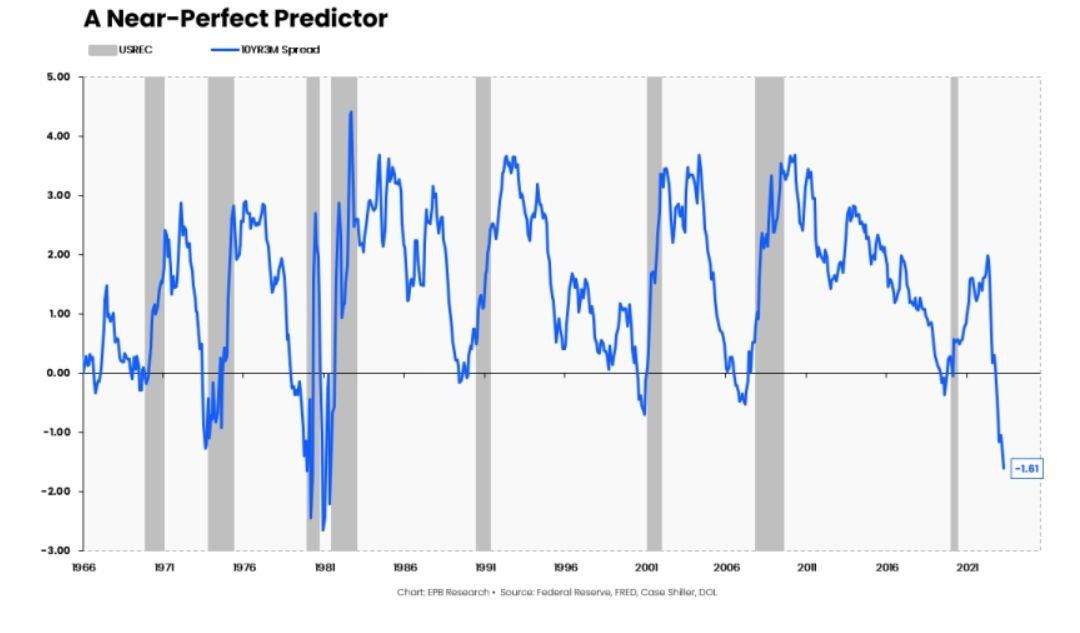

На это например указывает такой опережающий индикатор как разница между доходностями на разных временных интервалах (ниже разница между 10 летними и 3х месячными трнжерями США )

4. Кривая бескупонной доходности.

Как многие знают кривая рынка облигаций зачастую даёт опережающие сигналы о том что будет происходить в экономике. В РФ она сейчас нормальная (о чем это говорит выше). А вот в США как уже упомянул наблюдается заметное превышение доходностей по ближним выпускам над дальними что обычно сигнализирует о надвигающихся проблемах.

В свою очередь есть ощущение, что ослабление российской валюты стало спусковым крючком для частичной реализации так называемого иранского сценария, когда внутренний инвестор в отсутствии альтернатив активно вкладывается в национальные активы.

Да безусловно для РФ есть геополитические риски. Но здесь прежде всего необходимо мыслить в рамках бизнеса и экономики! А в этом плане пока все неплохо.

В контексте американского же рынка можно лишь упомянуть бум искусственного интеллекта 🪬. Пузырь здесь постепенно надувается, но вполне возможно, что эйфория ещё продлится некоторое время.

В целом сейчас национальный рынок пока фундаментально определённо смотрится лучше #акции #торговыйплан #РФ #Сша

В последние недели наблюдаем опережающую динамику российского рынка над американским и данная тенденция вполне может сохраниться

1. Денежная масса

В РФ с сентября прошлого года наблюдается уверенный рост денежной массы в лице агрегата m2, причём как в номинальном, так и в реальном выражении. Т.е. денег в системе много и часть из них в любой момент может пойти в экономику.

В США диаметрально противоположная ситуация. Денежная масса показывает снижение - причём до недавнего времени и в номинальном выражении

2. Дивиденды vs рекордные размещения Минфина США

С мая по июль как многие знают в РФ активно выплачиваются дивиденды. И вполне может быть реинвестировано 350-400 млрд руб. Это безусловно позитив для национальных акций. Также стоит отметить высокую вероятность, что к осени ещё ряд компаний начнут раскрывать отчётности и выплачивать дивиденды.

Между тем в США на фоне затягивания достижения договорённостей по госдолгу теперь в ближайшие полгода надо будет разместить долга примерно на 1 трлн долларов. Данный момент может выкачать ликвидность в том числе и с рынка акций, т.к доходности рынка облигаций выглядят более чем привлекательными.

3. Ставки

В РФ все ещё ожиданиется повышение ключевой ставки в этом году. Но оно вряд ли превысит 0.5% и как- то скажется на экономике и бизнесе компаний

Между тем в США вероятность повышения ставки на ближайшем заседании уже составляет более 70%, а ставка уже выше 5%. Сказывается на экономике ужесточение обычно с некоторым лагом и вероятно что трудности в США ещё впереди.

На это например указывает такой опережающий индикатор как разница между доходностями на разных временных интервалах (ниже разница между 10 летними и 3х месячными трнжерями США )

4. Кривая бескупонной доходности.

Как многие знают кривая рынка облигаций зачастую даёт опережающие сигналы о том что будет происходить в экономике. В РФ она сейчас нормальная (о чем это говорит выше). А вот в США как уже упомянул наблюдается заметное превышение доходностей по ближним выпускам над дальними что обычно сигнализирует о надвигающихся проблемах.

В свою очередь есть ощущение, что ослабление российской валюты стало спусковым крючком для частичной реализации так называемого иранского сценария, когда внутренний инвестор в отсутствии альтернатив активно вкладывается в национальные активы.

Да безусловно для РФ есть геополитические риски. Но здесь прежде всего необходимо мыслить в рамках бизнеса и экономики! А в этом плане пока все неплохо.

В контексте американского же рынка можно лишь упомянуть бум искусственного интеллекта 🪬. Пузырь здесь постепенно надувается, но вполне возможно, что эйфория ещё продлится некоторое время.

В целом сейчас национальный рынок пока фундаментально определённо смотрится лучше #акции #торговыйплан #РФ #Сша

{kind=link}

🔥9👍3