Золото или золотодобытчики - что лучше?

Золото недавно снова пробило отметку $1900 за унцию - впервые с начала года. Интерес инвесторов к золоту возвращается, и на этом фоне возникает вопрос: что лучше купить - "просто" золото или акции золотодобытчиков?

➕Главный плюс акций золотодобывающих компаний - наличие денежных потоков и дивидендов. Инвестор в данном случае получает 1) экспозицию на золото 2) дополнительный доход от переоценки акций если компания перспективная 3) получение процентного дохода в виде дивидендов, который покрывает инфляцию.

➖Главный минус акций золотодобывающих компаний - операционные риски. Компания может управляться неэффективно, обанкротиться или столкнуться с авариями на месторождениях золота.

🇷🇺Топ-3 акций золотодобытчиков для инвестирования в РФ: Полюс, Полиметалл, Петропавловск.

Теперь перейдём к золоту. Золото бывает "физическим" и "бумажным". Физическое золото - монеты, слитки, драгоценности, которые требуют физического хранения. "Бумажное" золото - это различные биржевые инструменты: ETF на золото (FXGD в России), ПИФы и фьючерсы на золото.

➕Главный плюс золота, очевидно - отсутствие операционных рисков. В этом случае единственный фактор, от которых зависит доходность ваших вложений - это собственно цена на золото. Также не нужно тратить время на инвестиционный анализ золотодобывающих компаний.

➖Главный минус золота - отсутствие процентного дохода. Помимо того, что физическое золото нужно где-то хранить (и дополнительно платить за хранение), инвестор не получает купонного дохода (как в случае с облигациями) и дивидендов (как в случае с акциями золотодобытчиков). Из-за этого вложения в золото могут не только проигрывать по доходности другим видам активов, но и не покрывать даже инфляцию.

⚖️ Во что инвестируем мы?

В InveStory Private мы предпочитаем акции золотодобытчиков вместо обычного золота, потому что у нас есть возможность тратить время на тщательный анализ эмитентов. На этой неделе мы обсудим три главных российских золотодобытчика и поделимся нашим мнением о каждом из них.

@investoryprivate_bot

#Рынки #Золото

Золото недавно снова пробило отметку $1900 за унцию - впервые с начала года. Интерес инвесторов к золоту возвращается, и на этом фоне возникает вопрос: что лучше купить - "просто" золото или акции золотодобытчиков?

➕Главный плюс акций золотодобывающих компаний - наличие денежных потоков и дивидендов. Инвестор в данном случае получает 1) экспозицию на золото 2) дополнительный доход от переоценки акций если компания перспективная 3) получение процентного дохода в виде дивидендов, который покрывает инфляцию.

➖Главный минус акций золотодобывающих компаний - операционные риски. Компания может управляться неэффективно, обанкротиться или столкнуться с авариями на месторождениях золота.

🇷🇺Топ-3 акций золотодобытчиков для инвестирования в РФ: Полюс, Полиметалл, Петропавловск.

Теперь перейдём к золоту. Золото бывает "физическим" и "бумажным". Физическое золото - монеты, слитки, драгоценности, которые требуют физического хранения. "Бумажное" золото - это различные биржевые инструменты: ETF на золото (FXGD в России), ПИФы и фьючерсы на золото.

➕Главный плюс золота, очевидно - отсутствие операционных рисков. В этом случае единственный фактор, от которых зависит доходность ваших вложений - это собственно цена на золото. Также не нужно тратить время на инвестиционный анализ золотодобывающих компаний.

➖Главный минус золота - отсутствие процентного дохода. Помимо того, что физическое золото нужно где-то хранить (и дополнительно платить за хранение), инвестор не получает купонного дохода (как в случае с облигациями) и дивидендов (как в случае с акциями золотодобытчиков). Из-за этого вложения в золото могут не только проигрывать по доходности другим видам активов, но и не покрывать даже инфляцию.

⚖️ Во что инвестируем мы?

В InveStory Private мы предпочитаем акции золотодобытчиков вместо обычного золота, потому что у нас есть возможность тратить время на тщательный анализ эмитентов. На этой неделе мы обсудим три главных российских золотодобытчика и поделимся нашим мнением о каждом из них.

@investoryprivate_bot

#Рынки #Золото

{kind=link}

Полиметалл: самая высокая дивдоходность и ликвидность

Polymetal - крупнейший в России производитель серебра и второй (после Полюса) золотодобытчик. Компания владеет девятью действующими месторождениями золота и серебра в России и Казахстане а также планирует запуск еще двух крупных проектов.

💡Чем может быть интересна инвесторам

1. Диверсификация по металлам. Сейчас в структуре выручки компании золото занимает 85%, остальные 15% - серебро и прочие металлы. Компанией был открыт ряд месторождений палладия и платины, их дальнейшая разработка и освоение планируется в будущем. В целом рост производства ожидается на уровне 15% за пять лет.

2. Щедрые дивиденды. У Полиметалла самая большая дивидендная доходность в секторе, компания платит 100% от свободного денежного потока. В 2020 году дивиденды были рекордными за всю историю компании.

3. Лидер отрасли в области ESG. Полиметалл - единственная компания на территории стран СНГ, включенная в индекс устойчивого развития Dow Jones, что делает ее привлекательной для инвестиций ESG фондов. Компании также присвоен самый высокий рейтинг среди российских компаний - "A", по оценке MSCI ESG Ratings.

4. Самые ликвидные акции в секторе. В свободном обращении на бирже находятся более 75% акций Полиметалла, что гораздо больше чем у того же Полюса (21%).

❗️Ключевые риски

1. Зависимость от цен на золото и другие металлы. Точка безубыточности для всех проектов Полиметалла - 1200$/унция. Если цена на золото меняется на $100, то EBITDA компании растёт на 8.8%, а FCF растёт на $130 млн. Менеджмент закладывает среднюю цену на год в районе 1500$ по золоту и 20$ по серебру.

2. Рост капитальных затрат с 2022 года. Менеджмент повысил прогноз по капзатратам на 25% со следующего года из-за роста стоимости топлива и стройматериалов. Если тренд на удорожание сырьевых товаров сохранится, то

3. Повышение налогов на сверхдоходы в России и Казахстане. Российские золотодобытчики сейчас платят одни из самых низких налогов в горнодобывающей отрасли, что в теории может привлечь внимание печально известного вице-премьера Белоусова.

🎯 Когда покупать?

Консенсус-прогноз аналитиков по цене акции - 2064 рублей. При текущей цене мы считаем что апсайд недостаточно большим, поэтому подбирать акции советуем в диапазоне 1400-1500 руб/акция.

⚖️ Что делаем мы?

Мы уже достаточно давно держим акции Полиметалла в наших портфелях InveStory Private и продавать пока не собираемся. Считаем Polymetal отличной акцией как для краткосрочных спекуляций, так и для долгосрочного инвестирования.

@investoryprivate_bot

Polymetal - крупнейший в России производитель серебра и второй (после Полюса) золотодобытчик. Компания владеет девятью действующими месторождениями золота и серебра в России и Казахстане а также планирует запуск еще двух крупных проектов.

💡Чем может быть интересна инвесторам

1. Диверсификация по металлам. Сейчас в структуре выручки компании золото занимает 85%, остальные 15% - серебро и прочие металлы. Компанией был открыт ряд месторождений палладия и платины, их дальнейшая разработка и освоение планируется в будущем. В целом рост производства ожидается на уровне 15% за пять лет.

2. Щедрые дивиденды. У Полиметалла самая большая дивидендная доходность в секторе, компания платит 100% от свободного денежного потока. В 2020 году дивиденды были рекордными за всю историю компании.

3. Лидер отрасли в области ESG. Полиметалл - единственная компания на территории стран СНГ, включенная в индекс устойчивого развития Dow Jones, что делает ее привлекательной для инвестиций ESG фондов. Компании также присвоен самый высокий рейтинг среди российских компаний - "A", по оценке MSCI ESG Ratings.

4. Самые ликвидные акции в секторе. В свободном обращении на бирже находятся более 75% акций Полиметалла, что гораздо больше чем у того же Полюса (21%).

❗️Ключевые риски

1. Зависимость от цен на золото и другие металлы. Точка безубыточности для всех проектов Полиметалла - 1200$/унция. Если цена на золото меняется на $100, то EBITDA компании растёт на 8.8%, а FCF растёт на $130 млн. Менеджмент закладывает среднюю цену на год в районе 1500$ по золоту и 20$ по серебру.

2. Рост капитальных затрат с 2022 года. Менеджмент повысил прогноз по капзатратам на 25% со следующего года из-за роста стоимости топлива и стройматериалов. Если тренд на удорожание сырьевых товаров сохранится, то

3. Повышение налогов на сверхдоходы в России и Казахстане. Российские золотодобытчики сейчас платят одни из самых низких налогов в горнодобывающей отрасли, что в теории может привлечь внимание печально известного вице-премьера Белоусова.

🎯 Когда покупать?

Консенсус-прогноз аналитиков по цене акции - 2064 рублей. При текущей цене мы считаем что апсайд недостаточно большим, поэтому подбирать акции советуем в диапазоне 1400-1500 руб/акция.

⚖️ Что делаем мы?

Мы уже достаточно давно держим акции Полиметалла в наших портфелях InveStory Private и продавать пока не собираемся. Считаем Polymetal отличной акцией как для краткосрочных спекуляций, так и для долгосрочного инвестирования.

@investoryprivate_bot

{kind=link}

ТРИ ДНЯ СКИДКИ‼️

В связи с большим количеством запросов о бесплатном доступе на BondStory Private - закрытый канал с облигациями, мы приняли решение ПРОДЛИТЬ БЕСПЛАТНЫЙ ДОСТУП.

Более того: 2,3,4 Июня можно приобрести (продлить) тарифы InveStory Private со скидкой 10%❗️

Optimum 4410 руб. (4900 руб.)

Premium 8010 руб. (8900 руб.)

Итого: тарифы со скидкой

+ 1 мес. бесплатного доступа к BondStory Private🎁

С заботой об инвесторах,

Ваш InveStory.

@investoryprivate_bot

В связи с большим количеством запросов о бесплатном доступе на BondStory Private - закрытый канал с облигациями, мы приняли решение ПРОДЛИТЬ БЕСПЛАТНЫЙ ДОСТУП.

Более того: 2,3,4 Июня можно приобрести (продлить) тарифы InveStory Private со скидкой 10%❗️

Optimum 4410 руб. (

Premium 8010 руб. (

Итого: тарифы со скидкой

+ 1 мес. бесплатного доступа к BondStory Private🎁

С заботой об инвесторах,

Ваш InveStory.

@investoryprivate_bot

{kind=link}

Petropavlovsk: потенциал для раскрытия стоимости есть

Petropavlovsk - третий по размеру золотодобытчик России. С 1994 года компания сменила несколько названий, прошла через долговой кризис по типу Мечела и до сих пор находится в стадии тлеющего корпоративного конфликта. Основные активы Петропавловска находятся в Амурской области.

💡Чем может быть интересна инвесторам

1. Без учёта бумажных убытков Петропавловск показывает стабильно положительную динамику финансовых показателей. Это связано с запуском крупнейшего в России Покровского автоклавного гидрометаллургического комплекса для переработки руд золоторудных месторождений, требующих высокотехнологичной переработки.

2. В этом году Petropavlovsk запустил флотационный комбинат, который будет производить до 100 тыс. тонн концентрата в год для переработки на автоклаве. Ожидается, что в этом году фабрика произведет около 60 тыс. тонн флотационного концентрата. Это позволит оказаться от сторонних концентратов и работать только со своим сырьем. С загрузкой мощностей автоклава на 100% значительно увеличится и производство из собственного сырья.

3. Новый менеджмент обещал вернуться к вопросу о дивидендах и предоставить новую стратегию развития в третьем квартале этого года. Данный шаг выглядит логичным, т.к. одному из крупнейших акционеров - ЮГК - надо отбивать свои вложения.

❗️Риски

1. Очень высокая себестоимость добычи. Золото, которое добывает компания, находится в упорных рудах. Такое золото невозможно извлечь с помощью традиционных технологий, поэтому компания использует автоклав для химического выщелачивания золота. Из-за этого себестоимость добычи компании - одна из самых высоких среди российских золотодобытчиков.

2. Возможный рост капитальных затрат. По итогам 2020 года капзатраты составили $117 млн и превысили прогноз в $90-100 млн. С высокой вероятностью ситуация повторится и в 2021 году, потому что цены на сырьё и расходные материалы будут ощутимо выше чем годом ранее.

3. Продолжение корпоративного конфликта. Летом 2020 года в компанию пришёл новый акционер - ЮГК, который отстранил основателей компании от управления. Так как один из основателей, Павел Масловский, находится под стражей по уголовному делу о растрате, то повестку дня в Петропавловске сейчас определяет ЮГК. Среди акционеров сейчас некому оспорить курс ЮГК в отношении компании, но если такая сила появится - Петропавловск в очередной раз погрязнет в конфликте.

⚖️ Что делаем мы?

Мы держим акции Петропавловска в одном из наших портфелей InveStory Private. Основное раскрытие стоимости пойдет роста объемов производства золота, которое мы уже увидим в 3 квартале и ввод в эксплуатацию капиталоемких производств, которые начнут отбивать затраты. Риски в кейсе Петропавловска объективно высокие (прежде всего из-за нестабильной структуры акционеров), поэтому консервативным инвесторам советуем присмотреться к акциям Полиметалла и Полюса.

@investoryprivate_bot

#Компании #Обзор

Petropavlovsk - третий по размеру золотодобытчик России. С 1994 года компания сменила несколько названий, прошла через долговой кризис по типу Мечела и до сих пор находится в стадии тлеющего корпоративного конфликта. Основные активы Петропавловска находятся в Амурской области.

💡Чем может быть интересна инвесторам

1. Без учёта бумажных убытков Петропавловск показывает стабильно положительную динамику финансовых показателей. Это связано с запуском крупнейшего в России Покровского автоклавного гидрометаллургического комплекса для переработки руд золоторудных месторождений, требующих высокотехнологичной переработки.

2. В этом году Petropavlovsk запустил флотационный комбинат, который будет производить до 100 тыс. тонн концентрата в год для переработки на автоклаве. Ожидается, что в этом году фабрика произведет около 60 тыс. тонн флотационного концентрата. Это позволит оказаться от сторонних концентратов и работать только со своим сырьем. С загрузкой мощностей автоклава на 100% значительно увеличится и производство из собственного сырья.

3. Новый менеджмент обещал вернуться к вопросу о дивидендах и предоставить новую стратегию развития в третьем квартале этого года. Данный шаг выглядит логичным, т.к. одному из крупнейших акционеров - ЮГК - надо отбивать свои вложения.

❗️Риски

1. Очень высокая себестоимость добычи. Золото, которое добывает компания, находится в упорных рудах. Такое золото невозможно извлечь с помощью традиционных технологий, поэтому компания использует автоклав для химического выщелачивания золота. Из-за этого себестоимость добычи компании - одна из самых высоких среди российских золотодобытчиков.

2. Возможный рост капитальных затрат. По итогам 2020 года капзатраты составили $117 млн и превысили прогноз в $90-100 млн. С высокой вероятностью ситуация повторится и в 2021 году, потому что цены на сырьё и расходные материалы будут ощутимо выше чем годом ранее.

3. Продолжение корпоративного конфликта. Летом 2020 года в компанию пришёл новый акционер - ЮГК, который отстранил основателей компании от управления. Так как один из основателей, Павел Масловский, находится под стражей по уголовному делу о растрате, то повестку дня в Петропавловске сейчас определяет ЮГК. Среди акционеров сейчас некому оспорить курс ЮГК в отношении компании, но если такая сила появится - Петропавловск в очередной раз погрязнет в конфликте.

⚖️ Что делаем мы?

Мы держим акции Петропавловска в одном из наших портфелей InveStory Private. Основное раскрытие стоимости пойдет роста объемов производства золота, которое мы уже увидим в 3 квартале и ввод в эксплуатацию капиталоемких производств, которые начнут отбивать затраты. Риски в кейсе Петропавловска объективно высокие (прежде всего из-за нестабильной структуры акционеров), поэтому консервативным инвесторам советуем присмотреться к акциям Полиметалла и Полюса.

@investoryprivate_bot

#Компании #Обзор

{kind=link}

Нефть пробила максимум за два года - что дальше?

Несмотря на турбулентную для нефти весну, лето началось с мощного роста нефтяных котировок. Страны ОПЕК излучают уверенность и продолжают придерживаться изначального плана: лидер картеля, Саудовская Аравия, продолжит наращивать предложение на 2 млн баррелей/сутки за май-июль. Цифры по увеличению добычи не стали корректировать на фоне возможного снятия санкций с Ирана, который потенциально может дополнительно "вылить" на рынок почти 1,5 млн барр./сутки.

Мы в InveStory не переживаем насчёт возможного падения цены на нефть по трём причинам: 1) доллар по-прежнему остаётся слабым, что положительно для цен на сырьевые товары 2) возвращение к ядерной сделке скорее всего случится не раньше августа 2) даже если санкции с Ирана снимут, добычу удастся восстановить не раньше конца 2022 - начала 2023 года. К этому моменту восстановление спроса будет достаточным для этих новых объемов предложения. В апреле добыча Ирана составляла чуть более 2,4 млн барр./сутки, в то время как максимальный уровень добычи оценивается на уровне 3,5-3,8 млн барр./сутки.

Даже если восстановление спроса будет сильно хуже ожиданий (что маловероятно на фоне мощных показателей PMI в Европе и США), у ОПЕК+ ещё остаётся достаточно пространства для манёвра чтобы скорректировать уровень добычи и поддержать нефтяные цены.

Несмотря на по-прежнему напряжённую ситуацию в Индии и рост заболеваемости в Японии, мы считаем что спрос на нефть продолжит восстанавливаться. Последние данные по запасам в США даже говорят о наличии небольшого дефицита на рынке.

Наш прогноз по цене нефти в течение этого года - стабильные +$70 за баррель Brent с кратковременными просадками до $65-68. Как мы уже неоднократно говорили, позиционирование наших портфелей InveStory Private сейчас предполагает увеличенную долю сырьевого сектора, включая нефтянку.

На графике ниже: прогноз спроса на нефть по кварталам от 1) Международного энергетического агентства (IEA); 2) Управления энергетической информации (EIA); 3) ОПЕК; 4) аналитиков JP Morgan. Уже к четвертому кварталу глобальный спрос на нефть максимально приблизится к доковидному уровню ~100 млн баррелей в день.

@investoryprivate_bot

#Рынки #Нефть

Несмотря на турбулентную для нефти весну, лето началось с мощного роста нефтяных котировок. Страны ОПЕК излучают уверенность и продолжают придерживаться изначального плана: лидер картеля, Саудовская Аравия, продолжит наращивать предложение на 2 млн баррелей/сутки за май-июль. Цифры по увеличению добычи не стали корректировать на фоне возможного снятия санкций с Ирана, который потенциально может дополнительно "вылить" на рынок почти 1,5 млн барр./сутки.

Мы в InveStory не переживаем насчёт возможного падения цены на нефть по трём причинам: 1) доллар по-прежнему остаётся слабым, что положительно для цен на сырьевые товары 2) возвращение к ядерной сделке скорее всего случится не раньше августа 2) даже если санкции с Ирана снимут, добычу удастся восстановить не раньше конца 2022 - начала 2023 года. К этому моменту восстановление спроса будет достаточным для этих новых объемов предложения. В апреле добыча Ирана составляла чуть более 2,4 млн барр./сутки, в то время как максимальный уровень добычи оценивается на уровне 3,5-3,8 млн барр./сутки.

Даже если восстановление спроса будет сильно хуже ожиданий (что маловероятно на фоне мощных показателей PMI в Европе и США), у ОПЕК+ ещё остаётся достаточно пространства для манёвра чтобы скорректировать уровень добычи и поддержать нефтяные цены.

Несмотря на по-прежнему напряжённую ситуацию в Индии и рост заболеваемости в Японии, мы считаем что спрос на нефть продолжит восстанавливаться. Последние данные по запасам в США даже говорят о наличии небольшого дефицита на рынке.

Наш прогноз по цене нефти в течение этого года - стабильные +$70 за баррель Brent с кратковременными просадками до $65-68. Как мы уже неоднократно говорили, позиционирование наших портфелей InveStory Private сейчас предполагает увеличенную долю сырьевого сектора, включая нефтянку.

На графике ниже: прогноз спроса на нефть по кварталам от 1) Международного энергетического агентства (IEA); 2) Управления энергетической информации (EIA); 3) ОПЕК; 4) аналитиков JP Morgan. Уже к четвертому кварталу глобальный спрос на нефть максимально приблизится к доковидному уровню ~100 млн баррелей в день.

@investoryprivate_bot

#Рынки #Нефть

{kind=link}

Полюс: лучший золотодобытчик в мире. Почти

Полюс - крупнейший по запасам золота золотодобытчик в мире с одной из самых низких себестоимостей производства. Компания добывает золото на шести месторождениях и проводит геологоразведочные работы ещё на четырёх.

💡Чем может быть интересна инвесторам

Самая высокая в отрасли эффективность. Полюс добывает золото низкозатратным карьерным способом. Операционные затраты несет в рублях, в то время как продажи золота привязаны к котировкам в долларах. Из-за этого рентабельность EBITDA составляет более 70% (!). У Полюса самые низкие издержки среди ведущих глобальных производителей: показатель ТСС в 2020 году составил $362 на унцию золота, AISC - $604 на унцию.

Освоение Сухого Лога. Сухой Лог - крупнейшее в мире неосвоенное месторождение золота, расположенное в Иркутской области. Запасы руды оцениваются в 540 млн тонн при среднем содержании золота 2,3 г/т - это эквивалентно 40 млн унций. Сухой Лог позволит Полюсу с 2027 года стать мировым лидером золотодобывающей отрасли не только по запасам, но и по объемам производства.

Строительство ЗИФ-5. В конце 2020 года компания одобрила план строительства новой золотоизвлекательной фабрики (ЗИФ) на месторождении Благодатное, запуск намечен на 2025 год. После выхода на проектную мощность ЗИФ-5 может обеспечить дополнительные 390 тыс. унций к объему производства золота к уже текущим ~2760 тыс. унций в год.

Компания в ESG-тренде. Подняв долю ВИЭ до 90% энергопотребления, Полюс сможет привлекать льготное "зеленое" финансирование и получит приток денег от фондов, ориентированных на ESG.

❗️Ключевой риск

В наших постах про Полиметалл и Петропавловск мы уже говорили про риски повышения капитальных затрат и возможного снижения цен на золото. Эти риски актуальны и для Полюса, но чтобы не повторяться, отметим лишь один ключевой риск, применительный к Полюсу:

Возможный делистинг на горизонте десятилетия. Компанию контролирует Polyus Gold International Limited (PGIL), бенефициаром которой является сын Сулеймана Керимова - Саид Керимов. Данной структуре принадлежит 76,3% акций, в то время как free float акций компании составляет 21,8%. Мажоритарный акционер уже проводил делистинг в декабре 2015 и повторно разместил акции только в 2017 году. Мы считаем текущую структуру неоптимальной, так как не можем исключать риск повторного делистинга в будущем.

Из-за чего, теоретически, может произойти делистинг? Например, если семья Керимовых захочет консолидировать весь экономический эффект от развития Сухого Лога в своих руках. Учитывая перспективы месторождения и низкую потребность компании в заёмном капитале, долгосрочным инвесторам точно не стоит списывать со счетов фактор "приватизации" компании.

⚖️ Что делаем мы?

Мы держим акции Полюса в одном из наших портфелей InveStory Private с прицелом на среднесрочную перспективу. На текущих уровнях компания не выглядит привлекательной для покупки, но уровень 12000-13000р. уже можно рассматривать для долгосрочного инвестирования. Полюс - редкий представитель "forever hold stock" - компании с настолько благоприятными перспективами, что её акции можно держать в портфеле на протяжении десятилетий.

@investoryprivate_bot

Полюс - крупнейший по запасам золота золотодобытчик в мире с одной из самых низких себестоимостей производства. Компания добывает золото на шести месторождениях и проводит геологоразведочные работы ещё на четырёх.

💡Чем может быть интересна инвесторам

Самая высокая в отрасли эффективность. Полюс добывает золото низкозатратным карьерным способом. Операционные затраты несет в рублях, в то время как продажи золота привязаны к котировкам в долларах. Из-за этого рентабельность EBITDA составляет более 70% (!). У Полюса самые низкие издержки среди ведущих глобальных производителей: показатель ТСС в 2020 году составил $362 на унцию золота, AISC - $604 на унцию.

Освоение Сухого Лога. Сухой Лог - крупнейшее в мире неосвоенное месторождение золота, расположенное в Иркутской области. Запасы руды оцениваются в 540 млн тонн при среднем содержании золота 2,3 г/т - это эквивалентно 40 млн унций. Сухой Лог позволит Полюсу с 2027 года стать мировым лидером золотодобывающей отрасли не только по запасам, но и по объемам производства.

Строительство ЗИФ-5. В конце 2020 года компания одобрила план строительства новой золотоизвлекательной фабрики (ЗИФ) на месторождении Благодатное, запуск намечен на 2025 год. После выхода на проектную мощность ЗИФ-5 может обеспечить дополнительные 390 тыс. унций к объему производства золота к уже текущим ~2760 тыс. унций в год.

Компания в ESG-тренде. Подняв долю ВИЭ до 90% энергопотребления, Полюс сможет привлекать льготное "зеленое" финансирование и получит приток денег от фондов, ориентированных на ESG.

❗️Ключевой риск

В наших постах про Полиметалл и Петропавловск мы уже говорили про риски повышения капитальных затрат и возможного снижения цен на золото. Эти риски актуальны и для Полюса, но чтобы не повторяться, отметим лишь один ключевой риск, применительный к Полюсу:

Возможный делистинг на горизонте десятилетия. Компанию контролирует Polyus Gold International Limited (PGIL), бенефициаром которой является сын Сулеймана Керимова - Саид Керимов. Данной структуре принадлежит 76,3% акций, в то время как free float акций компании составляет 21,8%. Мажоритарный акционер уже проводил делистинг в декабре 2015 и повторно разместил акции только в 2017 году. Мы считаем текущую структуру неоптимальной, так как не можем исключать риск повторного делистинга в будущем.

Из-за чего, теоретически, может произойти делистинг? Например, если семья Керимовых захочет консолидировать весь экономический эффект от развития Сухого Лога в своих руках. Учитывая перспективы месторождения и низкую потребность компании в заёмном капитале, долгосрочным инвесторам точно не стоит списывать со счетов фактор "приватизации" компании.

⚖️ Что делаем мы?

Мы держим акции Полюса в одном из наших портфелей InveStory Private с прицелом на среднесрочную перспективу. На текущих уровнях компания не выглядит привлекательной для покупки, но уровень 12000-13000р. уже можно рассматривать для долгосрочного инвестирования. Полюс - редкий представитель "forever hold stock" - компании с настолько благоприятными перспективами, что её акции можно держать в портфеле на протяжении десятилетий.

@investoryprivate_bot

{kind=link}

СКИДКА: ПОСЛЕДНИЙ ДЕНЬ‼️

Мы писали про нефть:

- 06.05 "...рост впереди", см. пост

- 17.05 "очень интересен нефтяной сектор", см. пост

- 20.05 "коррекция в нефти - хороший момент для покупки", см. пост

- 02.06 "нефть пробила максимум за два года", см. пост

✅Результат: (cпекуляции)

- Schlumberger (SLB) +31.30%

- Halliburton (HAL) +21.68%

- Helmerich & Payne (HP) +18.77%

- Газпромнефть (SIBN) +11.13%

Мы писали про золото:

- 13.05 "Закупились ETF'ками на золото и акциями золотодобытчиков", см. пост.

✅Результат: (спекуляции)

- Kinross Gold (KGC) +30.35%

- Newmont (NEM) +17.13%

- Polymetal (POLY) +14.08%

- Barrick (GOLD) +10.02%

Все сделки в момент их совершения только в InveStory Private.

❗️а ещё... сегодня последний день скидки 10% на тарифы 3 и 6 месяцев + 1 месяц БЕСПЛАТНОГО доступа к BondStory Private🎁

Скидка действует до

23:59 Мск 04.06.2021

С заботой об инвесторах,

Ваш InveStory

@investoryprivate_bot

Мы писали про нефть:

- 06.05 "...рост впереди", см. пост

- 17.05 "очень интересен нефтяной сектор", см. пост

- 20.05 "коррекция в нефти - хороший момент для покупки", см. пост

- 02.06 "нефть пробила максимум за два года", см. пост

✅Результат: (cпекуляции)

- Schlumberger (SLB) +31.30%

- Halliburton (HAL) +21.68%

- Helmerich & Payne (HP) +18.77%

- Газпромнефть (SIBN) +11.13%

Мы писали про золото:

- 13.05 "Закупились ETF'ками на золото и акциями золотодобытчиков", см. пост.

✅Результат: (спекуляции)

- Kinross Gold (KGC) +30.35%

- Newmont (NEM) +17.13%

- Polymetal (POLY) +14.08%

- Barrick (GOLD) +10.02%

Все сделки в момент их совершения только в InveStory Private.

❗️а ещё... сегодня последний день скидки 10% на тарифы 3 и 6 месяцев + 1 месяц БЕСПЛАТНОГО доступа к BondStory Private🎁

Скидка действует до

23:59 Мск 04.06.2021

С заботой об инвесторах,

Ваш InveStory

@investoryprivate_bot

США запретили инвестировать в 59 китайских компаний: чем это грозит?

Вчера Джо Байден подписал указ, который запрещает гражданам США инвестировать в шесть десятков китайских компаний. Под ударом, в основном, оказались предприятия, тесно связанные с промышленностью: полупроводниковый гигант SMIC, производитель авиатехники AVIC, телекомы, строительные компании и т.д. Несмотря на то, что Байдена считали более "миролюбивым" по отношению к Китаю, сейчас становится всё очевиднее то, что Байден будет придерживаться не менее жёсткой позиции по отношению к Китаю, чем в своё время Трамп.

Какие последствия будут для инвесторов?

1. Недооценка китайский акций может стать постоянной. Инвесторы со временем будут требовать всё большую доходность от китайских акций в качестве "компенсации" за растущий геополитический риск. В конечном счете это приведёт к тому, что китайские компании будут торговаться не с временной (как сейчас), а с постоянной недооценкой. Данный феномен проще всего объяснить на примере российского рынка: мультипликаторы большинства российских компаний исторически ощутимо ниже американских/европейских, даже несмотря на хорошие фундаментальные показатели.

2. Вероятность ответных мер со стороны Китая растёт. Очередной виток противостояния может аукнуться американским корпорациям, для которых очень важен китайский рынок. Не исключаем, что в качестве "размена" Китай может запретить работу на китайском рынке отдельным американским компаниям типа Apple, Nike, P&G и других. С учётом упущенной на китайском рынке прибыли, акции подобных компаний полетят вниз не хуже тех, что вчера были запрещены для инвестирования администрацией США. Акционерам техгигантов Facebook, Google и Twitter в этом смысле повезло больше: все три компании были в своё время выдавлены с китайского рынка, и поэтому от него практически не зависят.

⚖️ Что делаем мы?

Как мы уже упоминали ранее в наших постах про китайские техи на прошлой неделе, в наших портфелях InveStory Private мы держим определённую долю китайских компаний. Мы по-прежнему ожидаем отскока в среднесрочной перспективе, но если геополитическая ситуация продолжит накаляться - не исключаем, что придётся немного снизить целевую цену по некоторым позициям. Внимательно следим за ситуацией и будем выпускать апдейты по мере её развития.

❗️И да, напоминаем, что остаются последние часы для оплаты подписки InveStory Private со скидкой, подробности здесь

@investoryprivate_bot

#Рынки #Китай

Вчера Джо Байден подписал указ, который запрещает гражданам США инвестировать в шесть десятков китайских компаний. Под ударом, в основном, оказались предприятия, тесно связанные с промышленностью: полупроводниковый гигант SMIC, производитель авиатехники AVIC, телекомы, строительные компании и т.д. Несмотря на то, что Байдена считали более "миролюбивым" по отношению к Китаю, сейчас становится всё очевиднее то, что Байден будет придерживаться не менее жёсткой позиции по отношению к Китаю, чем в своё время Трамп.

Какие последствия будут для инвесторов?

1. Недооценка китайский акций может стать постоянной. Инвесторы со временем будут требовать всё большую доходность от китайских акций в качестве "компенсации" за растущий геополитический риск. В конечном счете это приведёт к тому, что китайские компании будут торговаться не с временной (как сейчас), а с постоянной недооценкой. Данный феномен проще всего объяснить на примере российского рынка: мультипликаторы большинства российских компаний исторически ощутимо ниже американских/европейских, даже несмотря на хорошие фундаментальные показатели.

2. Вероятность ответных мер со стороны Китая растёт. Очередной виток противостояния может аукнуться американским корпорациям, для которых очень важен китайский рынок. Не исключаем, что в качестве "размена" Китай может запретить работу на китайском рынке отдельным американским компаниям типа Apple, Nike, P&G и других. С учётом упущенной на китайском рынке прибыли, акции подобных компаний полетят вниз не хуже тех, что вчера были запрещены для инвестирования администрацией США. Акционерам техгигантов Facebook, Google и Twitter в этом смысле повезло больше: все три компании были в своё время выдавлены с китайского рынка, и поэтому от него практически не зависят.

⚖️ Что делаем мы?

Как мы уже упоминали ранее в наших постах про китайские техи на прошлой неделе, в наших портфелях InveStory Private мы держим определённую долю китайских компаний. Мы по-прежнему ожидаем отскока в среднесрочной перспективе, но если геополитическая ситуация продолжит накаляться - не исключаем, что придётся немного снизить целевую цену по некоторым позициям. Внимательно следим за ситуацией и будем выпускать апдейты по мере её развития.

❗️И да, напоминаем, что остаются последние часы для оплаты подписки InveStory Private со скидкой, подробности здесь

@investoryprivate_bot

#Рынки #Китай

{kind=link}

РЕЗУЛЬТАТЫ МАЯ 2021г

Сегодня в нашем закрытом канале подвели результаты месяца.

Итого:

24 закрытых сделок, из них:

• 19 с прибылью

• 5 с убытком

▪️Сбербанк (SBER) +46.04%

среднесрочная

▪️Kinross Gold (KGC) +30.35%

▪️Сургут ап (SNGSP) +27.73%

среднесрочная

▪️Schlumberger (SLB) +20.05%

▪️Newmont (NEM) +17.13%

▪️Halliburton (HAL) +15.56%

▪️Polymetal (POLY) +14.08%

▪️Газпром (GAZP) +13.08%

▪️Gold ETF (IAU) +10.69%

▪️Русал (RUAL) +10.62%

▪️Barrick (GOLD) +10.02%

▪️US Steel (X) +7.38%

▪️Русагро (AGRO) +4.53%

▪️Salesforce (CRM) +3.92%

▪️Silver ETF (SLV) +3.90%

▪️United Air. (UAL) +3.68%

▪️Caterpillar (CAT) +3.37%

▪️VMware (VMW) +3.08%

▪️Wells Fargo (WFC) +2.37%

▪️AMD (AMD) -0.87%

▪️Southwest Airlines (LUV) -1.66%

▪️Intel (INTC) -4.23%

▪️Совкомфлот (FLOT) -5.83%

▪️National Bev. (FIZZ) -18.28%

средняя доходность закрытой сделки +9.03%

▪️Сделки апр. (2021) - см. здесь

▪️Сделки мар. (2021) - см. здесь

▪️Сделки фев. (2021) - см. здесь

▪️Сделки янв. (2021) - см. здесь

▪️Сделки декабрь - см. здесь

▪️Сделки ноябрь - см. здесь

▪️Сделки октябрь - см. здесь

▫️ отзывы о нас

Сегодняшние сделки формируют Вашу будущую прибыль!

С заботой об инвесторах,

Ваш InveStory

@investoryprivate_bot

Сегодня в нашем закрытом канале подвели результаты месяца.

Итого:

24 закрытых сделок, из них:

• 19 с прибылью

• 5 с убытком

▪️Сбербанк (SBER) +46.04%

среднесрочная

▪️Kinross Gold (KGC) +30.35%

▪️Сургут ап (SNGSP) +27.73%

среднесрочная

▪️Schlumberger (SLB) +20.05%

▪️Newmont (NEM) +17.13%

▪️Halliburton (HAL) +15.56%

▪️Polymetal (POLY) +14.08%

▪️Газпром (GAZP) +13.08%

▪️Gold ETF (IAU) +10.69%

▪️Русал (RUAL) +10.62%

▪️Barrick (GOLD) +10.02%

▪️US Steel (X) +7.38%

▪️Русагро (AGRO) +4.53%

▪️Salesforce (CRM) +3.92%

▪️Silver ETF (SLV) +3.90%

▪️United Air. (UAL) +3.68%

▪️Caterpillar (CAT) +3.37%

▪️VMware (VMW) +3.08%

▪️Wells Fargo (WFC) +2.37%

▪️AMD (AMD) -0.87%

▪️Southwest Airlines (LUV) -1.66%

▪️Intel (INTC) -4.23%

▪️Совкомфлот (FLOT) -5.83%

▪️National Bev. (FIZZ) -18.28%

средняя доходность закрытой сделки +9.03%

▪️Сделки апр. (2021) - см. здесь

▪️Сделки мар. (2021) - см. здесь

▪️Сделки фев. (2021) - см. здесь

▪️Сделки янв. (2021) - см. здесь

▪️Сделки декабрь - см. здесь

▪️Сделки ноябрь - см. здесь

▪️Сделки октябрь - см. здесь

▫️ отзывы о нас

Сегодняшние сделки формируют Вашу будущую прибыль!

С заботой об инвесторах,

Ваш InveStory

@investoryprivate_bot

Дайджест постов 31 мая - 6 июня

На этой неделе мы писали про:

1. Выбор между золотом и золотодобытчиками. Сравниваем два главных способа инвестировать в золото.

2. Полиметалл. Рассказываем о сильных сторонах и перспективах золотодобытчика №2 России.

3. Петропавловск. Сложный кейс с большим количеством рисков, но в случае успеха компания не обделит акционеров своей доходностью.

4. Среднесрочные перспективы нефти. Если коротко, то с нефтью всё будет хорошо. Даже если по неведомой причине станет плохо, то сильно хуже чем сейчас - точно не будет.

5. Полюс. Фундаментально круче абсолютного большинства конкурентов во всём, кроме двух вещей: структура акционеров и ликвидность.

6. Новые санкции США против Китая. Теперь американским инвесторам запрещено инвестировать в большинство компаний, связанных с китайской оборонкой и телекоммуникациями.

💰О результатах всех наших сделок за май можно почитать здесь.

На этой неделе мы писали про:

1. Выбор между золотом и золотодобытчиками. Сравниваем два главных способа инвестировать в золото.

2. Полиметалл. Рассказываем о сильных сторонах и перспективах золотодобытчика №2 России.

3. Петропавловск. Сложный кейс с большим количеством рисков, но в случае успеха компания не обделит акционеров своей доходностью.

4. Среднесрочные перспективы нефти. Если коротко, то с нефтью всё будет хорошо. Даже если по неведомой причине станет плохо, то сильно хуже чем сейчас - точно не будет.

5. Полюс. Фундаментально круче абсолютного большинства конкурентов во всём, кроме двух вещей: структура акционеров и ликвидность.

6. Новые санкции США против Китая. Теперь американским инвесторам запрещено инвестировать в большинство компаний, связанных с китайской оборонкой и телекоммуникациями.

💰О результатах всех наших сделок за май можно почитать здесь.

{kind=link}

Рынок недвижимости: что происходит сейчас

Еще не так давно сектор недвижимости представлял собой тихо затухающую, ничем не примечательную отрасль. С 2014 по 2019 год стагнировал как спрос, так и предложение, а государство не проявляло особого интереса к сектору.

Однако всего за два года мы пришли к точке, в которой находимся сейчас: с задранными до потолка ценами на квартиры и острым дефицитом предложения.

Как так получилось? Мы видим следующие факторы:

1. Дешевая ипотека. В 2020 году процентная ставка по ипотеке падала как из-за снижения ключевой ставки ЦБ, так и из-за обилия льготных программ (льготная, семейная, сельская, дальневосточная ипотека). Это привело к снижению средневзвешенной ставки по ипотеке с 8.3% до 5,8% в декабре 2020 года. Удешевление ипотеки повысило доступность квартир, что привело к росту спроса и, как следствие, росту цен.

2. Кризисные настроения. На фоне пандемии население ожидало кризиса и высокой инфляции. Для большинства людей “припарковать деньги в бетоне” выглядит одним из самых надежных способов вложения денег при растущих ценах. При этом покупка недвижимости становится уже не только способом улучшить жилищные условия, но и активом для инвестирования - многие брали кредиты для оплаты первого взноса по ипотеке, потому что “недвижимость только дорожает, а квартиру можно сдавать и получать стабильный доход”. Таким образом ожидание роста цен к этому росту и приводит - застройщики видят повышенный спрос и отвечают повышением цены.

3. Дефицит недвижимости. И предложение и спрос на рынке недвижимости снижались почти синхронно последние 5 лет. Однако в 2020 году, когда спрос резко вырос, оказалось, что текущих объемов строительства недостаточно для удовлетворения спроса - квартиры в популярных жилых комплексах полностью раскупались еще на этапе строительства и даже рост цен не сильно препятствовал этому процессу. 2020 год развернул тренд на снижение объемов строительства и у застройщиков значительно выросло количество объектов с вводом в 2023-2025 годах.

4. Рост себестоимости строительства. Не весь рост цен на недвижимость оседает в виде сверхприбыли застройщиков. За последние полтора года существенно подорожали сталь, бетон и прочее строительное “сырье”. Вместе с этим дорожала импортная строительная техника, росли цены на земельные участки и на услуги подрядчиков.

Под влиянием этих факторов за 2020 год цены на квартиры в новостройках выросли от 10% в самых непривлекательных регионах до 30% во Владивостоке, Сочи и других очагах спроса. Московская недвижимость за это время подорожала на 10-20% в зависимости от ценового сегмента.

Что будет влиять на рынок недвижимости в обозримой перспективе? Об этом - в следующем посте.

@investoryprivate_bot

#Отрасли #Недвижимость

Еще не так давно сектор недвижимости представлял собой тихо затухающую, ничем не примечательную отрасль. С 2014 по 2019 год стагнировал как спрос, так и предложение, а государство не проявляло особого интереса к сектору.

Однако всего за два года мы пришли к точке, в которой находимся сейчас: с задранными до потолка ценами на квартиры и острым дефицитом предложения.

Как так получилось? Мы видим следующие факторы:

1. Дешевая ипотека. В 2020 году процентная ставка по ипотеке падала как из-за снижения ключевой ставки ЦБ, так и из-за обилия льготных программ (льготная, семейная, сельская, дальневосточная ипотека). Это привело к снижению средневзвешенной ставки по ипотеке с 8.3% до 5,8% в декабре 2020 года. Удешевление ипотеки повысило доступность квартир, что привело к росту спроса и, как следствие, росту цен.

2. Кризисные настроения. На фоне пандемии население ожидало кризиса и высокой инфляции. Для большинства людей “припарковать деньги в бетоне” выглядит одним из самых надежных способов вложения денег при растущих ценах. При этом покупка недвижимости становится уже не только способом улучшить жилищные условия, но и активом для инвестирования - многие брали кредиты для оплаты первого взноса по ипотеке, потому что “недвижимость только дорожает, а квартиру можно сдавать и получать стабильный доход”. Таким образом ожидание роста цен к этому росту и приводит - застройщики видят повышенный спрос и отвечают повышением цены.

3. Дефицит недвижимости. И предложение и спрос на рынке недвижимости снижались почти синхронно последние 5 лет. Однако в 2020 году, когда спрос резко вырос, оказалось, что текущих объемов строительства недостаточно для удовлетворения спроса - квартиры в популярных жилых комплексах полностью раскупались еще на этапе строительства и даже рост цен не сильно препятствовал этому процессу. 2020 год развернул тренд на снижение объемов строительства и у застройщиков значительно выросло количество объектов с вводом в 2023-2025 годах.

4. Рост себестоимости строительства. Не весь рост цен на недвижимость оседает в виде сверхприбыли застройщиков. За последние полтора года существенно подорожали сталь, бетон и прочее строительное “сырье”. Вместе с этим дорожала импортная строительная техника, росли цены на земельные участки и на услуги подрядчиков.

Под влиянием этих факторов за 2020 год цены на квартиры в новостройках выросли от 10% в самых непривлекательных регионах до 30% во Владивостоке, Сочи и других очагах спроса. Московская недвижимость за это время подорожала на 10-20% в зависимости от ценового сегмента.

Что будет влиять на рынок недвижимости в обозримой перспективе? Об этом - в следующем посте.

@investoryprivate_bot

#Отрасли #Недвижимость

{kind=link}

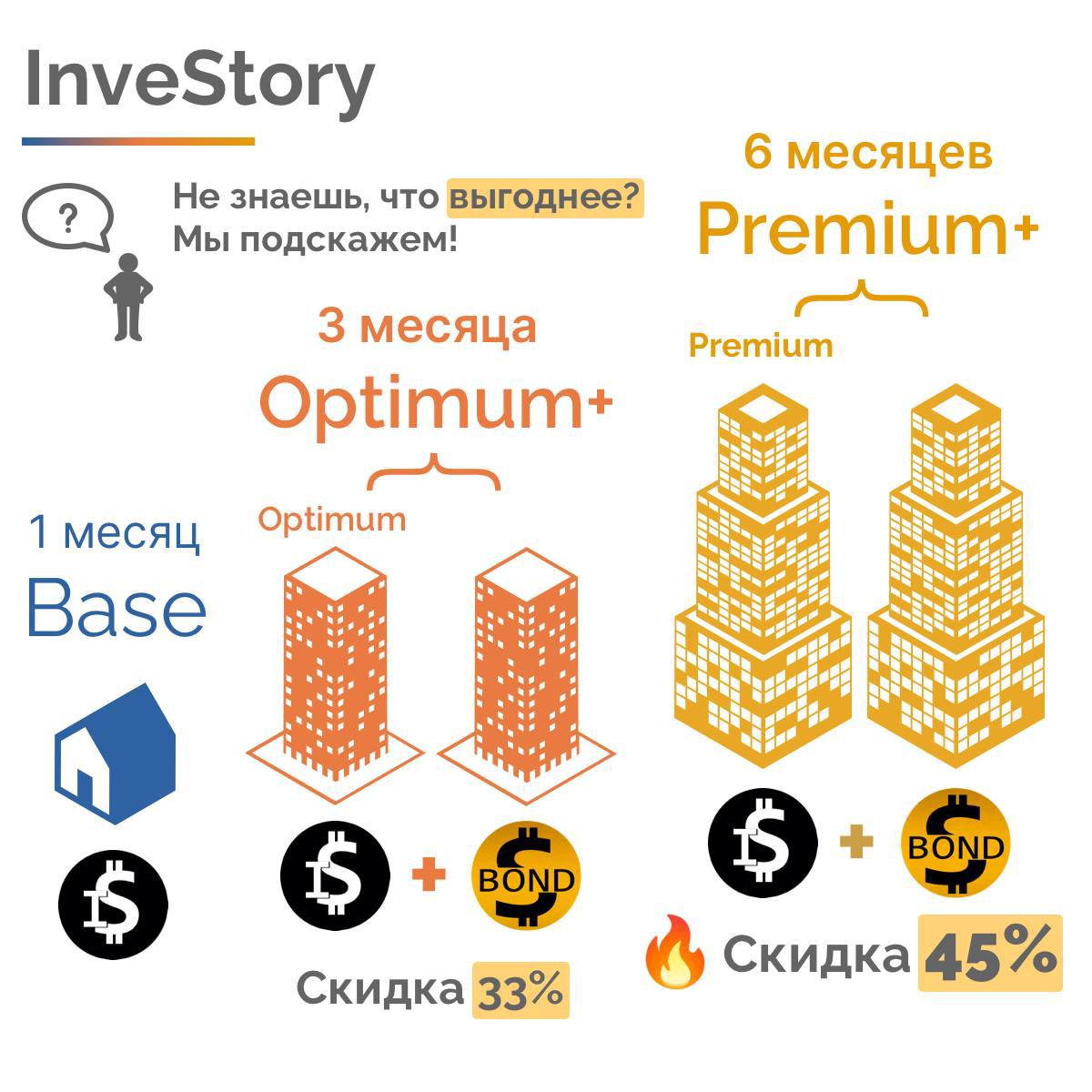

ДОПОЛНИТЕЛЬНЫЕ ТАРИФЫ✅

Теперь в InveStory можно получать информацию не только по акциями и ETF, но так же и по облигациям.

Облигации - важная защитная часть Вашего инвестиционного портфеля.

BASE: 1 месяц доступа в InveStory Private

OPTIMUM: 3 месяца доступа в InveStory Private

OPTIMUM+ (new): 3 месяца доступа в InveStory Private + BondStory Private

PREMIUM: 6 месяцев доступа в InveStory Private

PREMIUM+ (new): 6 месяцев доступа в InveStory Private + BondStory Private

BondStory Private предоставляет подписчикам возможность видеть облигационный портфель, состоящий из наиболее привлекательных облигаций с точки зрения риск/доходности.

Рублевые корпоративные облигации, еврооблигации и обзоры долгового рынка - все это в дополнительных тарифах OPTIMUM+ и PREMIUM+.

▫️ результаты наших сделок

▫️ отзывы о нас

Бот для оплаты: @investoryprivate_bot

С заботой об инвесторах,

Ваш InveStory.

Теперь в InveStory можно получать информацию не только по акциями и ETF, но так же и по облигациям.

Облигации - важная защитная часть Вашего инвестиционного портфеля.

BASE: 1 месяц доступа в InveStory Private

OPTIMUM: 3 месяца доступа в InveStory Private

OPTIMUM+ (new): 3 месяца доступа в InveStory Private + BondStory Private

PREMIUM: 6 месяцев доступа в InveStory Private

PREMIUM+ (new): 6 месяцев доступа в InveStory Private + BondStory Private

BondStory Private предоставляет подписчикам возможность видеть облигационный портфель, состоящий из наиболее привлекательных облигаций с точки зрения риск/доходности.

Рублевые корпоративные облигации, еврооблигации и обзоры долгового рынка - все это в дополнительных тарифах OPTIMUM+ и PREMIUM+.

▫️ результаты наших сделок

▫️ отзывы о нас

Бот для оплаты: @investoryprivate_bot

С заботой об инвесторах,

Ваш InveStory.

{kind=link}

👍6

Рынок недвижимости: что будет влиять на отрасль

В прошлом посте мы обсудили текущую ситуацию на рынке недвижимости, но что будет в обозримом будущем? В этом посте мы собрали основные факторы, которые будут влиять на строительную отрасль в среднесрочной перспективе:

Факторы роста

1. Государственные программы. Строительство - важная для экономики сфера, поэтому государство любит всячески её поддерживать (субсидирование застройщиков, льготные программы, создание ДОМ.РФ). Одним из приоритетных национальных проектов является повышение объемов ввода жилья. Для достижения значительного роста гос. органы и банки придумывают новые механизмы привлечения покупателей и снижения себестоимости строительства. Сейчас разрабатываются проекты финансирования застройщиков через инфраструктурные облигации и упрощенная модель получения налогового вычета за покупку недвижимости, которые в дальнейшем будут дополняться новыми программами поддержки спроса.

2. Административный ресурс застройщиков. Сфера строительства тесно сопряжена с работой органов власти - переоформление земельного участка и получение всех разрешений, социальные обременения (постройка дорог, школ и дет. садов, передача квартир под реновацию) занимают существенный вес в сроках и бюджете строительства. Текущий административный ресурс большинства крупнейших застройщиков позволяет упрощать эти процессы и через связи влиять на принятие решений. Отчасти, именно желания застройщиков продолжают разгонять рынок в 2021 году.

3. Низкая обеспеченность жильем. В России на человека приходится менее 30 кв.м жилой недвижимости, в то время как развитые европейские страны находятся на уровне 40 кв.м., а США и Канада - 70 кв.м. Проникновение ипотеки в России еще меньше - 9.4% ВВП, против 40%+ в развитых странах, 64% в США. Несмотря на то, что в развитых странах доля частного сектора с большими площадями выше, в России остается существенный потенциал для увеличения строительства.

Факторы снижения

1. Удорожание ипотеки. Повышение ипотечных ставок приводит к уменьшению доступности жилья и снижению темпов продаж недвижимости.

2. Демографическая яма. Удивительно, но одно из ключевых событий, влияющих на продажи квартир завтра, случилось почти 80 лет назад. В 20 веке совпали две демографические ямы - внуки малочисленных рожденных в 40-х породили малочисленное поколение в 90-х. В 2020-2035 годах это поколение достигнет среднего возраста покупки квартиры, но удовлетворить предложение не сможет. Если в начале 2019 года численность населения от 25 до 45 лет составляла 45.3 млн. человек, то к 2030 году этот показатель падает до 35.4 млн., а к 2035 – 30.8 млн.

3. Отсутствие роста реальных доходов. Здесь логика предельно простая - если нет средств на покупку квартиры, то и купить ее не получится. Средний рост зарплат не догоняет рост цен (в том числе и на недвижимость), а значит квартиры может позволить себе все меньший процент населения.

4. Ожидание пузыря. Слухи о надувании пузыря на рынке недвижимости работают как инфляция - чем больше ее ждут, тем сильнее она растет. Сейчас ожидания бесконечного роста и ожидания что все “вот-вот рухнет” примерно равны, но при дальнейшем росте цен может произойти перекос в сторону недоверия ценам. В этом случае большая часть покупателей предпочтут подождать пока пузырь лопнет, тем самым уменьшая спрос и ограничивая рост цен.

Что мы ожидаем от рынка?

С одновременным выходом все большего числа проектов на рынок и снижением желающих приобрести недвижимость застройщики будут вынуждены усиленно конкурировать друг с другом по цене и терять маржинальность.

Снижение спроса ведет за собой снижение цен и размазывание продаж на годы вперед, что не только влияет на доход, но и увеличивает долговую нагрузку по проектным кредитам.

От раскручивания этого механизма пострадают все застройщики. Вместе с этим, введение новых мер поддержки застройщиков и покупателей недвижимости может растянуть текущую эйфорию на годы.

@investoryprivate_bot

#Отрасли #Недвижимость

В прошлом посте мы обсудили текущую ситуацию на рынке недвижимости, но что будет в обозримом будущем? В этом посте мы собрали основные факторы, которые будут влиять на строительную отрасль в среднесрочной перспективе:

Факторы роста

1. Государственные программы. Строительство - важная для экономики сфера, поэтому государство любит всячески её поддерживать (субсидирование застройщиков, льготные программы, создание ДОМ.РФ). Одним из приоритетных национальных проектов является повышение объемов ввода жилья. Для достижения значительного роста гос. органы и банки придумывают новые механизмы привлечения покупателей и снижения себестоимости строительства. Сейчас разрабатываются проекты финансирования застройщиков через инфраструктурные облигации и упрощенная модель получения налогового вычета за покупку недвижимости, которые в дальнейшем будут дополняться новыми программами поддержки спроса.

2. Административный ресурс застройщиков. Сфера строительства тесно сопряжена с работой органов власти - переоформление земельного участка и получение всех разрешений, социальные обременения (постройка дорог, школ и дет. садов, передача квартир под реновацию) занимают существенный вес в сроках и бюджете строительства. Текущий административный ресурс большинства крупнейших застройщиков позволяет упрощать эти процессы и через связи влиять на принятие решений. Отчасти, именно желания застройщиков продолжают разгонять рынок в 2021 году.

3. Низкая обеспеченность жильем. В России на человека приходится менее 30 кв.м жилой недвижимости, в то время как развитые европейские страны находятся на уровне 40 кв.м., а США и Канада - 70 кв.м. Проникновение ипотеки в России еще меньше - 9.4% ВВП, против 40%+ в развитых странах, 64% в США. Несмотря на то, что в развитых странах доля частного сектора с большими площадями выше, в России остается существенный потенциал для увеличения строительства.

Факторы снижения

1. Удорожание ипотеки. Повышение ипотечных ставок приводит к уменьшению доступности жилья и снижению темпов продаж недвижимости.

2. Демографическая яма. Удивительно, но одно из ключевых событий, влияющих на продажи квартир завтра, случилось почти 80 лет назад. В 20 веке совпали две демографические ямы - внуки малочисленных рожденных в 40-х породили малочисленное поколение в 90-х. В 2020-2035 годах это поколение достигнет среднего возраста покупки квартиры, но удовлетворить предложение не сможет. Если в начале 2019 года численность населения от 25 до 45 лет составляла 45.3 млн. человек, то к 2030 году этот показатель падает до 35.4 млн., а к 2035 – 30.8 млн.

3. Отсутствие роста реальных доходов. Здесь логика предельно простая - если нет средств на покупку квартиры, то и купить ее не получится. Средний рост зарплат не догоняет рост цен (в том числе и на недвижимость), а значит квартиры может позволить себе все меньший процент населения.

4. Ожидание пузыря. Слухи о надувании пузыря на рынке недвижимости работают как инфляция - чем больше ее ждут, тем сильнее она растет. Сейчас ожидания бесконечного роста и ожидания что все “вот-вот рухнет” примерно равны, но при дальнейшем росте цен может произойти перекос в сторону недоверия ценам. В этом случае большая часть покупателей предпочтут подождать пока пузырь лопнет, тем самым уменьшая спрос и ограничивая рост цен.

Что мы ожидаем от рынка?

С одновременным выходом все большего числа проектов на рынок и снижением желающих приобрести недвижимость застройщики будут вынуждены усиленно конкурировать друг с другом по цене и терять маржинальность.

Снижение спроса ведет за собой снижение цен и размазывание продаж на годы вперед, что не только влияет на доход, но и увеличивает долговую нагрузку по проектным кредитам.

От раскручивания этого механизма пострадают все застройщики. Вместе с этим, введение новых мер поддержки застройщиков и покупателей недвижимости может растянуть текущую эйфорию на годы.

@investoryprivate_bot

#Отрасли #Недвижимость

👍1

Самолет - самый амбициозный российский девелопер

ГК Самолет является одним из бенефициаров бума на рынке недвижимости. Компания обладает наибольшим земельным банком в России (20.2 млн.кв.м.) и занимает 4 место по объемам строительства. На текущий момент Самолет имеет 36 проектов в Москве и Московской области.

💡Чем может быть интересна инвесторам?

1. Перспективы. Планы ГК Самолет включают увеличение выручки в 4 раза и EBITDA в 6 раз в 2023 году. При этом, уже сейчас у компании есть все ресурсы для этого: богатый земельный банк, портфель проектов, опыт и доступ к дешевому проектному финансированию. За первый квартал Самолет уже перевыполнил свой план на 7% по выручке и на 35% по EBITDA.

2. Ценовой хедж. Самолет придерживается мягкой ценовой политики - средняя стоимость проданного кв.м. в Москве за 4 кв 2020 года составила 157 тыс.руб. против средних 180 по региону. Гибкость цен позволяет застройщику не только аккумулировать у себя менее платежеспособную часть спроса, но и получать дополнительную маржу в случае дальнейшего увеличения цен. При охлаждении рынка часть более платежеспособных покупателей перетекает в сегмент Самолета, тем самым делая Самолет краткосрочным бенефициаром кризиса на рынке недвижимости.

❗️Ключевые риски:

1. Проектные риски. От стадии разработки концепции до передачи квартир жильцам проект длится от 2-3 лет. На протяжении всего этого времени множество факторов (от регулярного изменения законов до банкротства поставщика бетона) могут повлиять на успешность реализации. Последствия таких сложностей варьируются от увеличения сроков и стоимости строительства, пересмотра параметров жилья с соответствующими изменениями проектной документации до полного сворачивания проектов с признанием убытка. Из-за высокой роли репутации в выборе застройщика наличие проблем даже на одном объекте может негативно отразится на продажах остальных.

2. Концентрация жилья в Москве и области. Несмотря на огромное количество проектов, все они сконцентрированы в Москве и МО и направлены на одну целевую аудиторию. Развитие удаленных форматов работы может снизить спрос на жилье в Москве, что повлияет на все проекты Самолета.

3. Власть кредиторов. При переходе на проектное финансирование все серьезные решения по проектам проходят через согласование банков. Кредитующий банк может не одобрить генподрядчика или запретить продавать квартиры ниже определенных цен. Более того, каждое согласование с банком занимает время и может приводить к приостановке работ или поставок на время одобрения очередного транша для оплаты (например) поставщикам строительного оборудования.

⚖️В итоге

После IPO осенью 2020 года Самолет вырос на 71% за полгода. Текущая высокая оценка рынком основывается на ожиданиях инвесторов от портфеля проектов и многократного роста доходов компании. Мы считаем, что возникновение даже некритичных сложностей может существенно уронить цену и зафиксировать ее ниже 1500 руб.

Текущие цены могут быть привлекательны при успешной реализации планов компании, но несут высокий риск как в краткосрочной, так и в долгосрочной перспективе.

@investoryprivate_bot

#Компании #Обзор

ГК Самолет является одним из бенефициаров бума на рынке недвижимости. Компания обладает наибольшим земельным банком в России (20.2 млн.кв.м.) и занимает 4 место по объемам строительства. На текущий момент Самолет имеет 36 проектов в Москве и Московской области.

💡Чем может быть интересна инвесторам?

1. Перспективы. Планы ГК Самолет включают увеличение выручки в 4 раза и EBITDA в 6 раз в 2023 году. При этом, уже сейчас у компании есть все ресурсы для этого: богатый земельный банк, портфель проектов, опыт и доступ к дешевому проектному финансированию. За первый квартал Самолет уже перевыполнил свой план на 7% по выручке и на 35% по EBITDA.

2. Ценовой хедж. Самолет придерживается мягкой ценовой политики - средняя стоимость проданного кв.м. в Москве за 4 кв 2020 года составила 157 тыс.руб. против средних 180 по региону. Гибкость цен позволяет застройщику не только аккумулировать у себя менее платежеспособную часть спроса, но и получать дополнительную маржу в случае дальнейшего увеличения цен. При охлаждении рынка часть более платежеспособных покупателей перетекает в сегмент Самолета, тем самым делая Самолет краткосрочным бенефициаром кризиса на рынке недвижимости.

❗️Ключевые риски:

1. Проектные риски. От стадии разработки концепции до передачи квартир жильцам проект длится от 2-3 лет. На протяжении всего этого времени множество факторов (от регулярного изменения законов до банкротства поставщика бетона) могут повлиять на успешность реализации. Последствия таких сложностей варьируются от увеличения сроков и стоимости строительства, пересмотра параметров жилья с соответствующими изменениями проектной документации до полного сворачивания проектов с признанием убытка. Из-за высокой роли репутации в выборе застройщика наличие проблем даже на одном объекте может негативно отразится на продажах остальных.

2. Концентрация жилья в Москве и области. Несмотря на огромное количество проектов, все они сконцентрированы в Москве и МО и направлены на одну целевую аудиторию. Развитие удаленных форматов работы может снизить спрос на жилье в Москве, что повлияет на все проекты Самолета.

3. Власть кредиторов. При переходе на проектное финансирование все серьезные решения по проектам проходят через согласование банков. Кредитующий банк может не одобрить генподрядчика или запретить продавать квартиры ниже определенных цен. Более того, каждое согласование с банком занимает время и может приводить к приостановке работ или поставок на время одобрения очередного транша для оплаты (например) поставщикам строительного оборудования.

⚖️В итоге

После IPO осенью 2020 года Самолет вырос на 71% за полгода. Текущая высокая оценка рынком основывается на ожиданиях инвесторов от портфеля проектов и многократного роста доходов компании. Мы считаем, что возникновение даже некритичных сложностей может существенно уронить цену и зафиксировать ее ниже 1500 руб.

Текущие цены могут быть привлекательны при успешной реализации планов компании, но несут высокий риск как в краткосрочной, так и в долгосрочной перспективе.

@investoryprivate_bot

#Компании #Обзор

{kind=link}

Группа ПИК: Титан строительной отрасли

ГК ПИК - крупнейший российский застройщик с долей российского рынка 6.2%, рынка Москвы и области - 19%. В стадии строительства сейчас находится 5.9 млн.кв.м. жилья (это больше объемов всего строительства в Республике Татарстан, Тюменской и Самарской областях вместе взятых), что в 2.2 раза превышает объемы ближайшего конкурента - группы ЛСР. Девелопер специализируется на строительстве крупных типовых ЖК комфорт-класса в Москве и МО.

Чем может быть интересна инвесторам?

1. Вертикальная интеграция. Активы и опыт ПИК позволяют компании в полной мере использовать эффект масштаба. ПИК - вертикально интегрированный холдинг: в группу входят крупнейшее в мире проектное бюро, 4 железобетонных завода и множество производств, позволяющих значительно экономить на материалах и строительно-монтажных работах. При работе через проектное финансирование эффект масштаба так же выражается в дешевом и быстром доступе к заемным средствам - банки готовы предлагать наилучшие условия лидеру рынка.

2. Присутствие в регионах. Помимо Москвы и МО группа ПИК уже присутствует в Санкт-Петербурге, Екатеринбурге и ряде более мелких городов. Сейчас компания делает акцент на экспансии в привлекательные для строительства города - Сочи, Владивосток, Нижний Новгород и Казань. При успешном выходе в ключевые регионы ПИК сможет вытеснить часть более мелких застройщиков и обеспечить дальнейший рост масштабов бизнеса.

Риски:

1. Удорожание ипотеки. ПИК является одним из основных бенефициаров льготной ипотеки - 76% продаж осуществлялось с привлечением банковских средств. При сворачивании льготных программ и повышении ключевой ставки в первую очередь отразится на темпах продаж квартир ПИК.

2. Влияние на рынок недвижимости в регионах. План по строительству большого количества ЖК в регионах давит на сложившуюся региональную конъюнктуру рынка. Застройщики в условной Казани будут максимально использовать административный ресурс, чтобы препятствовать выходу крупного игрока, т.к. по сути у ПИК отбирает у них часть будущих доходов. С другой стороны, успешный выход в регионы сможет подтвердить, что административный ресурс ПИК неограничен.

В итоге

За последний год акции ПИК выросли на 180% и выглядят достаточно дорого. В теории, успешный выход в регионы станет драйвером дальнейшего роста акций, но успехи компании за пределами Москвы станут видны не раньше, чем через год.

На практике, мы ожидаем, что при реализации региональных проектов ПИК столкнется с множеством сложностей, которые могут значительно уронить котировки. Также ПИК одним из первых пострадает от повышения ипотечных ставок, что делает инвестирование в акции застройщика не лучшим вложением при текущем ужесточении денежно-кредитной политики.

@investoryprivate_bot

#Компании #Обзор

ГК ПИК - крупнейший российский застройщик с долей российского рынка 6.2%, рынка Москвы и области - 19%. В стадии строительства сейчас находится 5.9 млн.кв.м. жилья (это больше объемов всего строительства в Республике Татарстан, Тюменской и Самарской областях вместе взятых), что в 2.2 раза превышает объемы ближайшего конкурента - группы ЛСР. Девелопер специализируется на строительстве крупных типовых ЖК комфорт-класса в Москве и МО.

Чем может быть интересна инвесторам?

1. Вертикальная интеграция. Активы и опыт ПИК позволяют компании в полной мере использовать эффект масштаба. ПИК - вертикально интегрированный холдинг: в группу входят крупнейшее в мире проектное бюро, 4 железобетонных завода и множество производств, позволяющих значительно экономить на материалах и строительно-монтажных работах. При работе через проектное финансирование эффект масштаба так же выражается в дешевом и быстром доступе к заемным средствам - банки готовы предлагать наилучшие условия лидеру рынка.

2. Присутствие в регионах. Помимо Москвы и МО группа ПИК уже присутствует в Санкт-Петербурге, Екатеринбурге и ряде более мелких городов. Сейчас компания делает акцент на экспансии в привлекательные для строительства города - Сочи, Владивосток, Нижний Новгород и Казань. При успешном выходе в ключевые регионы ПИК сможет вытеснить часть более мелких застройщиков и обеспечить дальнейший рост масштабов бизнеса.

Риски:

1. Удорожание ипотеки. ПИК является одним из основных бенефициаров льготной ипотеки - 76% продаж осуществлялось с привлечением банковских средств. При сворачивании льготных программ и повышении ключевой ставки в первую очередь отразится на темпах продаж квартир ПИК.

2. Влияние на рынок недвижимости в регионах. План по строительству большого количества ЖК в регионах давит на сложившуюся региональную конъюнктуру рынка. Застройщики в условной Казани будут максимально использовать административный ресурс, чтобы препятствовать выходу крупного игрока, т.к. по сути у ПИК отбирает у них часть будущих доходов. С другой стороны, успешный выход в регионы сможет подтвердить, что административный ресурс ПИК неограничен.

В итоге

За последний год акции ПИК выросли на 180% и выглядят достаточно дорого. В теории, успешный выход в регионы станет драйвером дальнейшего роста акций, но успехи компании за пределами Москвы станут видны не раньше, чем через год.

На практике, мы ожидаем, что при реализации региональных проектов ПИК столкнется с множеством сложностей, которые могут значительно уронить котировки. Также ПИК одним из первых пострадает от повышения ипотечных ставок, что делает инвестирование в акции застройщика не лучшим вложением при текущем ужесточении денежно-кредитной политики.

@investoryprivate_bot

#Компании #Обзор

Инфляция растёт, но рынки ждут продолжения шоу

Сегодня вышла занимательная статистика по инфляции в США: в годовом выражении она подскочила до 5% (!), что является рекордом с кризисного 2008 года.

Как отреагировали рынки на эти достаточно тревожные новости? Никак. Еще весной мы наблюдали как доходность казначейских облигаций пробивает уровень 1.7%; сейчас она продолжает болтаться на уровне 1.5% как ни в чём не бывало. S&P500, тем временем, пробил очередной исторический максимум.

Судя по всему, рынки поверили во всемогущество ФРС, который и простимулирует экономику бесконечным QE, и вместе с этим обуздает инфляцию. Мы, в свою очередь, считаем, что со своей риторикой о "временности" инфляции Федрезерв ходит по тонкому, очень тонкому льду. Если инфляция задержится на достаточный период времени чтобы ФРС был вынужен принимать меры (а для этого есть все предпосылки), то весь нынешний рост рынков может быть стёрт в считанные дни.

В особом фокусе теперь будет очередное заседание ФРС в середине июня, где регулятору придётся поделиться своим мнением о текущей ситуации.

⚖️ Что делаем мы?

Мы сохраняем свой проинфляционный взгляд на рынки и позиционируем наши портфели InveStory Private соответствующим образом: держим позиции в нефтегазе, производителях драгметаллов и банках. Нас совершенно не воодушевляет нынешнее спокойствие рынка; ждём роста волатильности ближе к концу года.

❗️Кстати, напоминаем, что мы обновили нашу линейку тарифов, подробности в этом посте.

@investoryprivate_bot

#Рынки

Сегодня вышла занимательная статистика по инфляции в США: в годовом выражении она подскочила до 5% (!), что является рекордом с кризисного 2008 года.

Как отреагировали рынки на эти достаточно тревожные новости? Никак. Еще весной мы наблюдали как доходность казначейских облигаций пробивает уровень 1.7%; сейчас она продолжает болтаться на уровне 1.5% как ни в чём не бывало. S&P500, тем временем, пробил очередной исторический максимум.

Судя по всему, рынки поверили во всемогущество ФРС, который и простимулирует экономику бесконечным QE, и вместе с этим обуздает инфляцию. Мы, в свою очередь, считаем, что со своей риторикой о "временности" инфляции Федрезерв ходит по тонкому, очень тонкому льду. Если инфляция задержится на достаточный период времени чтобы ФРС был вынужен принимать меры (а для этого есть все предпосылки), то весь нынешний рост рынков может быть стёрт в считанные дни.

В особом фокусе теперь будет очередное заседание ФРС в середине июня, где регулятору придётся поделиться своим мнением о текущей ситуации.

⚖️ Что делаем мы?

Мы сохраняем свой проинфляционный взгляд на рынки и позиционируем наши портфели InveStory Private соответствующим образом: держим позиции в нефтегазе, производителях драгметаллов и банках. Нас совершенно не воодушевляет нынешнее спокойствие рынка; ждём роста волатильности ближе к концу года.

❗️Кстати, напоминаем, что мы обновили нашу линейку тарифов, подробности в этом посте.

@investoryprivate_bot

#Рынки

{kind=link}

Льготная ипотека: продлили и отменили одновременно

4 июня на Петербургском международном экономическом форуме Владимир Путин объявил о продлении льготной ипотеки еще на год. Теперь льготная ставка будет 7%, а применить ее можно будет при сумме кредита не более 3 млн.руб. Решение спорное, и вот почему:

Новые условия не соответствуют изначальным целям. Программа льготной ипотеки решала две задачи - улучшала жилищные условия семей и поддерживала застройщиков на период пандемии. Ограничение суммы планкой в 3 млн рублей противоречит обеим целям. В городах-миллионниках купить сколько-нибудь нормальуню квартиру за такую сумму почти невозможно - большинство даже однокомнатных квартир не проходит по цене, что нивелирует смысл льготной ипотеки и для покупателей, и для застройщиков.

Мы в InveStory считаем, что текущие полумеры - пауза для того, чтобы выработать меры поддержки строительной отрасли, которые не приведут к разгону инфляции. Рост спроса на недвижимость из-за льготной ипотеки за год привёл к противостоянию Правительства и Центробанка. Из-за дешевой ипотеки ЦБ вынужден проводить более жесткую денежно-кредитную политику, таким образом перекладывая издержки льготной ипотеки на плечи всей остальной экономики, тем самым ограничивая ее рост. Решение о продлении льгот в урезанном виде - компромисс, частично удовлетворяющий интересы большинства сторон: Правительство идет навстречу ЦБ, но формально не перестает отстаивать интересы ипотечников и застройщиков.

Как программа повлияет на застройщиков?

На наш взгляд, рынок ещё не отразил в ценах акций застройщиков тот факт, что обновленная льгота почти не коснется крупнейших компаний отрасли. Заявление Путина о продлении льготной ипотеки фактически означало её отмену для большинства потенциальных покупателей.

В текущем виде льготная ипотека выгодна для мелких непубличных застройщиков, работающих за пределами городов-миллионников (не считая Подмосковье, конечно). Рост рынка недвижимости теперь в основном продолжится в сегменте эконом-класса и не будет драйвером роста акций застройщиков, представленных на бирже.

⚖️ Что делаем мы?

Мы не держим акции застройщиков в наших портфелях InveStory Private, так как считаем их слишком спекулятивной инвестицией на текущих уровнях. У отрасли хороший лоббисткий ресурс, но он явно не бесконечен. Как только он начнёт иссякать из-за общего ухудшения экономической ситуации в стране - акции соответствующих компаний посыпятся как карточный домик.

@investoryprivate_bot

#Отрасли #Недвижимость

4 июня на Петербургском международном экономическом форуме Владимир Путин объявил о продлении льготной ипотеки еще на год. Теперь льготная ставка будет 7%, а применить ее можно будет при сумме кредита не более 3 млн.руб. Решение спорное, и вот почему:

Новые условия не соответствуют изначальным целям. Программа льготной ипотеки решала две задачи - улучшала жилищные условия семей и поддерживала застройщиков на период пандемии. Ограничение суммы планкой в 3 млн рублей противоречит обеим целям. В городах-миллионниках купить сколько-нибудь нормальуню квартиру за такую сумму почти невозможно - большинство даже однокомнатных квартир не проходит по цене, что нивелирует смысл льготной ипотеки и для покупателей, и для застройщиков.

Мы в InveStory считаем, что текущие полумеры - пауза для того, чтобы выработать меры поддержки строительной отрасли, которые не приведут к разгону инфляции. Рост спроса на недвижимость из-за льготной ипотеки за год привёл к противостоянию Правительства и Центробанка. Из-за дешевой ипотеки ЦБ вынужден проводить более жесткую денежно-кредитную политику, таким образом перекладывая издержки льготной ипотеки на плечи всей остальной экономики, тем самым ограничивая ее рост. Решение о продлении льгот в урезанном виде - компромисс, частично удовлетворяющий интересы большинства сторон: Правительство идет навстречу ЦБ, но формально не перестает отстаивать интересы ипотечников и застройщиков.

Как программа повлияет на застройщиков?

На наш взгляд, рынок ещё не отразил в ценах акций застройщиков тот факт, что обновленная льгота почти не коснется крупнейших компаний отрасли. Заявление Путина о продлении льготной ипотеки фактически означало её отмену для большинства потенциальных покупателей.

В текущем виде льготная ипотека выгодна для мелких непубличных застройщиков, работающих за пределами городов-миллионников (не считая Подмосковье, конечно). Рост рынка недвижимости теперь в основном продолжится в сегменте эконом-класса и не будет драйвером роста акций застройщиков, представленных на бирже.

⚖️ Что делаем мы?

Мы не держим акции застройщиков в наших портфелях InveStory Private, так как считаем их слишком спекулятивной инвестицией на текущих уровнях. У отрасли хороший лоббисткий ресурс, но он явно не бесконечен. Как только он начнёт иссякать из-за общего ухудшения экономической ситуации в стране - акции соответствующих компаний посыпятся как карточный домик.

@investoryprivate_bot

#Отрасли #Недвижимость

{kind=link}