Добрый день, Инвесторы!

Вчера была весьма скучная торговая сессия - рынок S&P500 закрылся около "0%" - лидерами роста стали сектора Energy, Materials и Financials, то есть бенефициары растущих инфляционных ожиданий и связанного с этим тренда роста доходностей 10-летних гос облигаций США.

Рекордный рост цен на сырье (commodities) с начала 2021 года вероятно продолжится. Нефть и нефтяной сектор пока отстают, тем не менее мы считаем, что рост впереди - накладывается несколько позитивных катализаторов, начиная от дисбаланса между спросом (открытие экономики) и предложением (существенное недоинвестирование в отрасли за несколько последних лет) + инфляция. Интересный график от JPMorgan, см. внизу поста.

Отдельно хотим отметить финансовый сектор. Рост инфляционных ожиданий переставляет кривую доходностей выше и делает её более 'крутой'. Аналитики JPMorgan прогнозируют доходность по 10-леткам на уровне 1.95% к концу года и потенциал роста (upside) региональных банков (Тикер ETF: "KRE") +48% от текущих уровней при реализации данного сценария.

Вчерашний отчет по рынку труда от ADP показал рост +742 тыс. рабочих мест в апреле. Тем не менее, самый важный отчет по рынку труда (=ключевая метрика, на которую смотрит ФРС) выйдет от BLS в пятницу 15:30мск (non-farm payrolls). Очень важный отчет с точки зрения прогноза будущей динамики QE. Подробно об этом написали в InveStory Private.

▪️развернутое мнение по рынку с эксклюзивной информацией;

▪️инвестиционные идеи и обзоры компаний;

▪️наши сделки в моменте их совершения;

▪️и многое другое...

👉🏻 в нашем сервисе по подписке: @investoryprivate_bot

#обзор

Вчера была весьма скучная торговая сессия - рынок S&P500 закрылся около "0%" - лидерами роста стали сектора Energy, Materials и Financials, то есть бенефициары растущих инфляционных ожиданий и связанного с этим тренда роста доходностей 10-летних гос облигаций США.

Рекордный рост цен на сырье (commodities) с начала 2021 года вероятно продолжится. Нефть и нефтяной сектор пока отстают, тем не менее мы считаем, что рост впереди - накладывается несколько позитивных катализаторов, начиная от дисбаланса между спросом (открытие экономики) и предложением (существенное недоинвестирование в отрасли за несколько последних лет) + инфляция. Интересный график от JPMorgan, см. внизу поста.

Отдельно хотим отметить финансовый сектор. Рост инфляционных ожиданий переставляет кривую доходностей выше и делает её более 'крутой'. Аналитики JPMorgan прогнозируют доходность по 10-леткам на уровне 1.95% к концу года и потенциал роста (upside) региональных банков (Тикер ETF: "KRE") +48% от текущих уровней при реализации данного сценария.

Вчерашний отчет по рынку труда от ADP показал рост +742 тыс. рабочих мест в апреле. Тем не менее, самый важный отчет по рынку труда (=ключевая метрика, на которую смотрит ФРС) выйдет от BLS в пятницу 15:30мск (non-farm payrolls). Очень важный отчет с точки зрения прогноза будущей динамики QE. Подробно об этом написали в InveStory Private.

▪️развернутое мнение по рынку с эксклюзивной информацией;

▪️инвестиционные идеи и обзоры компаний;

▪️наши сделки в моменте их совершения;

▪️и многое другое...

👉🏻 в нашем сервисе по подписке: @investoryprivate_bot

#обзор

{kind=link}

Защищаем портфель от обвала на рынках: почему стоит держать облигации

Инвестировать в акции становится всё сложнее: фондовые рынки уже далеки от фундаментальной оценки, хороших инвест-идей мало, а любые разговоры о повышении процентных ставок будоражат рынки.

Не исключено, что в ближайшие годы рынки столкнутся с мощным обвалом, поэтому мы заранее готовимся к этому событию - и даём возможность приготовиться нашим подписчикам. Наш ответ на возможный кризис - покупка облигаций.

Облигации - незаслуженно забытый защитный актив. Портфель даже качественных акций может рухнуть в стоимости на 50-90%, чего никогда не произойдет, если иметь в портфеле облигации надёжных компаний.

У облигаций есть преимущества перед акциями:

💵Прозрачные платежи. Покупая облигацию, инвестор знает когда и какой доход он получит. Все эти условия прописаны заранее и не подлежат изменению. Но есть исключение: если у компании закончатся деньги, она не сможет делать платежи по облигациям. В таком случае она объявляет дефолт, и активы компании распродаются, чтобы хотя бы частично произвести нужные выплаты инвесторам.

🥇Приоритет выплат. Держатели облигаций являются приоритетными получателями дохода от компании. Выплата купонов по облигациям производится в первую очередь и более важна для компании, чем выплата дивидендов. Этот приоритет сохраняется и при ликвидации компании - кредиторы важнее собственников и получат выплаты раньше и в более полном объеме.

Инвестировать в облигации сложно - при выборе надо учитывать платежеспособность эмитента, дюрацию, движения процентных ставок и целый ряд других параметров. В нашем закрытом канале про облигации BondStory Private анализом и сделками занимаются специалисты с более чем десятилетним опытом на рынке облигаций.

🔬При выборе облигаций мы отвечаем на три ключевых вопроса:

1. Почему именно эта облигация выглядит интереснее рынка? Как она отразится на доходности и риске портфеля?

2. Сможет ли компания платить по долгам на период нахождения облигации в портфеле?

3. Высок ли риск банкротства компании?

В течение мая закрытый канал по облигациям - бесплатно 🎁 подробнее, см. картинку

Будь одним из немногих, кто встретит кризис во всеоружии! 👉🏻 @investoryprivate_bot

Инвестировать в акции становится всё сложнее: фондовые рынки уже далеки от фундаментальной оценки, хороших инвест-идей мало, а любые разговоры о повышении процентных ставок будоражат рынки.

Не исключено, что в ближайшие годы рынки столкнутся с мощным обвалом, поэтому мы заранее готовимся к этому событию - и даём возможность приготовиться нашим подписчикам. Наш ответ на возможный кризис - покупка облигаций.

Облигации - незаслуженно забытый защитный актив. Портфель даже качественных акций может рухнуть в стоимости на 50-90%, чего никогда не произойдет, если иметь в портфеле облигации надёжных компаний.

У облигаций есть преимущества перед акциями:

💵Прозрачные платежи. Покупая облигацию, инвестор знает когда и какой доход он получит. Все эти условия прописаны заранее и не подлежат изменению. Но есть исключение: если у компании закончатся деньги, она не сможет делать платежи по облигациям. В таком случае она объявляет дефолт, и активы компании распродаются, чтобы хотя бы частично произвести нужные выплаты инвесторам.

🥇Приоритет выплат. Держатели облигаций являются приоритетными получателями дохода от компании. Выплата купонов по облигациям производится в первую очередь и более важна для компании, чем выплата дивидендов. Этот приоритет сохраняется и при ликвидации компании - кредиторы важнее собственников и получат выплаты раньше и в более полном объеме.

Инвестировать в облигации сложно - при выборе надо учитывать платежеспособность эмитента, дюрацию, движения процентных ставок и целый ряд других параметров. В нашем закрытом канале про облигации BondStory Private анализом и сделками занимаются специалисты с более чем десятилетним опытом на рынке облигаций.

🔬При выборе облигаций мы отвечаем на три ключевых вопроса:

1. Почему именно эта облигация выглядит интереснее рынка? Как она отразится на доходности и риске портфеля?

2. Сможет ли компания платить по долгам на период нахождения облигации в портфеле?

3. Высок ли риск банкротства компании?

В течение мая закрытый канал по облигациям - бесплатно 🎁 подробнее, см. картинку

Будь одним из немногих, кто встретит кризис во всеоружии! 👉🏻 @investoryprivate_bot

{kind=link}

Маркет-тайминг и его результаты

Рано или поздно каждый инвестор задается вопросом о точке входа в позицию и выхода из неё. Звучит довольно перспективно и легко - покупай, когда всё дёшево и продавай, когда всё дорого. Если бы вы продали всё в январе-феврале 2020 года и откупили через пару месяцев и держали до сих пор, то всего несколько недель отпуска принесли бы прибыль в десятки процентов, а где-то и в сотни. Однако, в реальности всё сложнее.

На практике маркет-тайминг чрезвычайно сложный даже в лучшие времена. Основной причиной является удивительная концентрация изменений цены рынка всего в нескольких днях в году. Что ещё хуже, основные падения и взлёты рынка идут рука об руку. Получается, что нужно не только предсказать день кризиса, но и рассчитать его точную длину, что практически невозможно. Но что случится, если всё-таки попытаться?

Аналитики Bank of America рассчитали влияние лучших и худших дней на итоговую доходность портфеля на примере индекса S&P 500 за последние 90 лет (результаты в виде картинки см. внизу поста). В качестве этого эксперимента исключались 10 лучших и худших дней в десятилетии, а результат сравнивался с обычным вложением в индекс.

Итоги эксперимента

Базовый сценарий. В случае, если инвестор просто инвестировал в индекс S&P500 и забыл о нём на 90 лет, то его финальным доходом был бы рост на +17715% или ~6% годовых. Казалось бы, это совсем немного, но исторически большая часть управляющих неспособна показать и эти цифры на истории из года в год.

Если пропускаем худшие дни. Магическая способность предсказывать 10 худших дней в десятилетии на периоде с 1930 по 2020 год позволила бы увеличить ваш портфель в 38,000 раз или ~12.4% годовых. Для сравнения - среднегодовая доходность Баффета за период 1965 - 2020г составила ~10.20% с учетом дивидендов.

Если пропускаем лучшие дни. Результат будет катастрофическим. Общая доходность упадёт всего до 28% за 90 лет, то есть менее 0.5% годовых.

Как итог - практически вся доходность рынка сосредоточена в нескольких лучших днях, пропускать которые нельзя ни в коем случае.

Получается, что если вы невероятно везучий или умелый, чтобы идеально угадать будущий медвежий рынок, то маркет-тайминг - не самая худшая идея. Во всех остальных случаях попытки угадать движение рынка - сомнительная затея.

👉🏻 Все наши сделки в прямом эфире: @investoryprivate_bot

#IS_Бриф

Рано или поздно каждый инвестор задается вопросом о точке входа в позицию и выхода из неё. Звучит довольно перспективно и легко - покупай, когда всё дёшево и продавай, когда всё дорого. Если бы вы продали всё в январе-феврале 2020 года и откупили через пару месяцев и держали до сих пор, то всего несколько недель отпуска принесли бы прибыль в десятки процентов, а где-то и в сотни. Однако, в реальности всё сложнее.

На практике маркет-тайминг чрезвычайно сложный даже в лучшие времена. Основной причиной является удивительная концентрация изменений цены рынка всего в нескольких днях в году. Что ещё хуже, основные падения и взлёты рынка идут рука об руку. Получается, что нужно не только предсказать день кризиса, но и рассчитать его точную длину, что практически невозможно. Но что случится, если всё-таки попытаться?

Аналитики Bank of America рассчитали влияние лучших и худших дней на итоговую доходность портфеля на примере индекса S&P 500 за последние 90 лет (результаты в виде картинки см. внизу поста). В качестве этого эксперимента исключались 10 лучших и худших дней в десятилетии, а результат сравнивался с обычным вложением в индекс.

Итоги эксперимента

Базовый сценарий. В случае, если инвестор просто инвестировал в индекс S&P500 и забыл о нём на 90 лет, то его финальным доходом был бы рост на +17715% или ~6% годовых. Казалось бы, это совсем немного, но исторически большая часть управляющих неспособна показать и эти цифры на истории из года в год.

Если пропускаем худшие дни. Магическая способность предсказывать 10 худших дней в десятилетии на периоде с 1930 по 2020 год позволила бы увеличить ваш портфель в 38,000 раз или ~12.4% годовых. Для сравнения - среднегодовая доходность Баффета за период 1965 - 2020г составила ~10.20% с учетом дивидендов.

Если пропускаем лучшие дни. Результат будет катастрофическим. Общая доходность упадёт всего до 28% за 90 лет, то есть менее 0.5% годовых.

Как итог - практически вся доходность рынка сосредоточена в нескольких лучших днях, пропускать которые нельзя ни в коем случае.

Получается, что если вы невероятно везучий или умелый, чтобы идеально угадать будущий медвежий рынок, то маркет-тайминг - не самая худшая идея. Во всех остальных случаях попытки угадать движение рынка - сомнительная затея.

👉🏻 Все наши сделки в прямом эфире: @investoryprivate_bot

#IS_Бриф

{kind=link}

“Иррациональный оптимизм. Как безрассудное поведение управляет рынками” Р. Шиллер

История знает множество примеров грандиозных спекулятивных пузырей. Взять хотя бы тюльпанную лихорадку XVII века, начало Великой депрессии или недавний финансовый кризис. Каждый раз инвесторы верят, что подъём вызван объективными факторами и пузырь не сдуется, ровно до тех пор пока рынок не докажет обратного. Почему это происходит? Ответить на этот сложный вопрос поможет книга “Иррациональный оптимизм” (“Irrational Exuberance” в оригинале).

“Иррациональный оптимизм” - одно из лучших исследований феномена «массового рыночного психоза». Книга рассуждает о природе спекулятивных пузырей - их предпосылках, развитии, и заодно о том, как заметить пузырь до очередного громкого взрыва. Как отмечает сам Шиллер, книга «представляет собой попытку понять изменения в сознании людей, чьи действия в конечном счёте влияют на рынки».

“Рынок не очень увязан с основными экономическими показателями. Люди даже не имеют чёткого представления, каков «правильный» уровень рынка.”

В течение книги автор детально разбирает причины и следствия кризиса дот-комов и финансового кризиса, особенно уделяя внимание культурным и психологическим факторам. Немало факторов, вроде бесконечно позитивного потока новостей и расширение возможностей для азартных инвестиций, мы наблюдаем и сегодня, что заставляет задуматься о схожести нынешнего рынка с примерами из прошлого. Шиллер также подробно анализирует пузыри на рынках недвижимости, проводя параллели с поведением фондового рынка, что будет полезно для понимания событий, творящихся на рынках недвижимости в США и России все последние месяцы.

Конечно, автор не даёт точных ответов на то, когда и почему взорвётся очередной рыночный пузырь, каждый случай - уникальный. Тем не менее, книга учит думать самостоятельно и не идти на поводу у обезумевшей толпы, что поможет здраво оценить перспективы очередного разгона акций. Как показывает опыт, против иррационального оптимизма есть только одно надёжное средство - наш разум. Используйте его почаще!

Книга стала особенно актуальна в последние месяцы, когда гигантские состояния были сделаны за очень короткое время на покупке рискованных спекулятивных активов, инвестициях в Bitcoin, Tesla и бесконечных IPO. Сейчас, как никогда, инвесторам стоит обратить внимание на уроки прошлого и напомнить себе, что обычный рынок выглядит совсем не так.

«Иррациональный оптимизм» будет в первую очередь интересен для молодых инвесторов, которые ещё не успели пережить эффекты инвестиционной лихорадки, а потому ещё не получали такой урок на практике. Возможно прочтение этой книги поможет вам взглянуть на фондовый рынок с новой стороны и спасёт ваш портфель от необдуманных инвестиций в "хайповые" акции.

👉🏻 Все наши сделки в прямом эфире: @investoryprivate_bot

#IS_книги

История знает множество примеров грандиозных спекулятивных пузырей. Взять хотя бы тюльпанную лихорадку XVII века, начало Великой депрессии или недавний финансовый кризис. Каждый раз инвесторы верят, что подъём вызван объективными факторами и пузырь не сдуется, ровно до тех пор пока рынок не докажет обратного. Почему это происходит? Ответить на этот сложный вопрос поможет книга “Иррациональный оптимизм” (“Irrational Exuberance” в оригинале).

“Иррациональный оптимизм” - одно из лучших исследований феномена «массового рыночного психоза». Книга рассуждает о природе спекулятивных пузырей - их предпосылках, развитии, и заодно о том, как заметить пузырь до очередного громкого взрыва. Как отмечает сам Шиллер, книга «представляет собой попытку понять изменения в сознании людей, чьи действия в конечном счёте влияют на рынки».

“Рынок не очень увязан с основными экономическими показателями. Люди даже не имеют чёткого представления, каков «правильный» уровень рынка.”

В течение книги автор детально разбирает причины и следствия кризиса дот-комов и финансового кризиса, особенно уделяя внимание культурным и психологическим факторам. Немало факторов, вроде бесконечно позитивного потока новостей и расширение возможностей для азартных инвестиций, мы наблюдаем и сегодня, что заставляет задуматься о схожести нынешнего рынка с примерами из прошлого. Шиллер также подробно анализирует пузыри на рынках недвижимости, проводя параллели с поведением фондового рынка, что будет полезно для понимания событий, творящихся на рынках недвижимости в США и России все последние месяцы.

Конечно, автор не даёт точных ответов на то, когда и почему взорвётся очередной рыночный пузырь, каждый случай - уникальный. Тем не менее, книга учит думать самостоятельно и не идти на поводу у обезумевшей толпы, что поможет здраво оценить перспективы очередного разгона акций. Как показывает опыт, против иррационального оптимизма есть только одно надёжное средство - наш разум. Используйте его почаще!

Книга стала особенно актуальна в последние месяцы, когда гигантские состояния были сделаны за очень короткое время на покупке рискованных спекулятивных активов, инвестициях в Bitcoin, Tesla и бесконечных IPO. Сейчас, как никогда, инвесторам стоит обратить внимание на уроки прошлого и напомнить себе, что обычный рынок выглядит совсем не так.

«Иррациональный оптимизм» будет в первую очередь интересен для молодых инвесторов, которые ещё не успели пережить эффекты инвестиционной лихорадки, а потому ещё не получали такой урок на практике. Возможно прочтение этой книги поможет вам взглянуть на фондовый рынок с новой стороны и спасёт ваш портфель от необдуманных инвестиций в "хайповые" акции.

👉🏻 Все наши сделки в прямом эфире: @investoryprivate_bot

#IS_книги

{kind=link}

👍1

Дайджест постов 3-9 мая

На этой неделе мы писали:

1. 📜 О книге про то, как американские миллионеры относятся к деньгам

2. 🔎 Про работу приметы Sell in may and go away

3. 📈 О том, как инвесторы отреагировали на рекордные результаты компаний

4. 📆 О итогах собрания акционеров Berkshire Hathaway

5. 🚀 Про то, как Dogecoin взял курс на луну

6. ⏰ О Маркет-тайминге и его результатах

7. 📗О книге про то, как работает иррациональный оптимизм

💰О результатах наших сделок за апрель можно почитать здесь.

Buy in May and Bond Today! Подробности - здесь!

На этой неделе мы писали:

1. 📜 О книге про то, как американские миллионеры относятся к деньгам

2. 🔎 Про работу приметы Sell in may and go away

3. 📈 О том, как инвесторы отреагировали на рекордные результаты компаний

4. 📆 О итогах собрания акционеров Berkshire Hathaway

5. 🚀 Про то, как Dogecoin взял курс на луну

6. ⏰ О Маркет-тайминге и его результатах

7. 📗О книге про то, как работает иррациональный оптимизм

💰О результатах наших сделок за апрель можно почитать здесь.

Buy in May and Bond Today! Подробности - здесь!

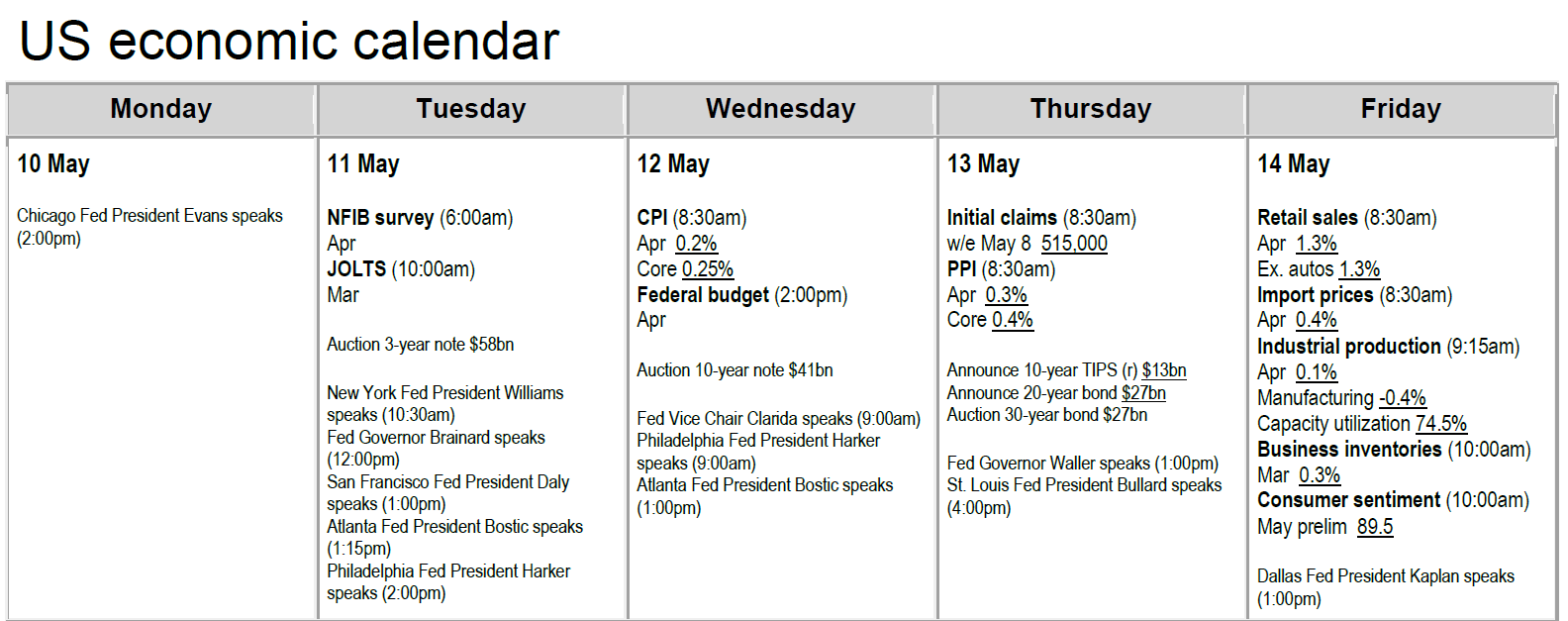

Еженедельный обзор рынков: 10.05.2021 - 14.05.2021г

Доброе утро, уважаемые Инвесторы!

Ключевым событием прошедшей недели стал откровенно слабый отчет по рынку труда за апрель 2021г в США. Никто не ожидал столь слабых данных (+266к, против прогноза +978к) - произошло рекордное отклонение от консенсуса аналитиков. Плохие данные отражают огромную проблему с наймом, что является следствием рекордных фискальных стимулов с прямыми выплатами населению. Действительно, зачем работать, когда стимулы порой превышают заработную плату. Следствием такой тенденции без сомнения станет рост заработных плат (частично мы наблюдали старт этого тренда в вышедшем отчете), что дополнительно добавит масла в огонь разрастающейся инфляции.

Однако есть и позитивные стороны для рынков в краткосрочном периоде. Вероятно, разговоры об ужесточении денежно-кредитной политики сдвигаются: ФРС нужно увидеть устойчивую нормализацию рынка труда, то есть как минимум несколько месяцев хороших отчетов.

На предстоящей неделе самыми важными данными станут:

▪️12 мая в 15:30мск: апрельский отчет по индексу потребительских цен в США ("CPI"). Данные об инфляции по прежнему можно списать на низкую базу прошлого года, тем не менее - тенденция на увеличения явная. Консенсус около +0.20% за месяц, что составляет ~3.5% год к году.

▪️14 мая в 15:30мск: данные о розничных продажах в США за апрель ("retail sales"). "Сила потребителя" в виде розничных продаж вряд ли повторит рекордные значения за март. Прогноз JPMorgan +1.3%.

Наиболее важные выступления членов ФРС, это Брайнард - вторник 19:00мск и Кларида - среда 16:00мск. Они входят в Совет управляющих центрального банка, именно поэтому на их риторику будет повышенное внимание. Вряд ли они повторят слова Каплана и Йеллен (ястребиные заявления прошлой недели) - запас времени у них ещё есть.

Также продолжается сезон отчетностей. Здесь нужно сказать две вещи. Первая - данные по компаниям выходят "хорошие" (лучше ожиданий, предварительно заниженных аналитиками). Отыгрывать их не стоит - даже на хорошем отчете в среднем компании падают, подробно писали в нашему посте - см. здесь.

Из тактических действий, мы в закрытой группе InveStory Private продолжаем ребалансировку портфелей в сторону секторов реальной экономики. Напомним, что рост доходностей по государственным облигациям США (следствие роста инфляционных ожиданий), а также плановое повышение налогов сильнее всего "бьет" по IT-технологическим компаниям.

Ниже на картинке - полезный экономический календарь на неделю. Время указано "Eastern Time (ET)", то есть -7 часов к московскому.

@investoryprivate_bot

#обзор #weekly

Доброе утро, уважаемые Инвесторы!

Ключевым событием прошедшей недели стал откровенно слабый отчет по рынку труда за апрель 2021г в США. Никто не ожидал столь слабых данных (+266к, против прогноза +978к) - произошло рекордное отклонение от консенсуса аналитиков. Плохие данные отражают огромную проблему с наймом, что является следствием рекордных фискальных стимулов с прямыми выплатами населению. Действительно, зачем работать, когда стимулы порой превышают заработную плату. Следствием такой тенденции без сомнения станет рост заработных плат (частично мы наблюдали старт этого тренда в вышедшем отчете), что дополнительно добавит масла в огонь разрастающейся инфляции.

Однако есть и позитивные стороны для рынков в краткосрочном периоде. Вероятно, разговоры об ужесточении денежно-кредитной политики сдвигаются: ФРС нужно увидеть устойчивую нормализацию рынка труда, то есть как минимум несколько месяцев хороших отчетов.

На предстоящей неделе самыми важными данными станут:

▪️12 мая в 15:30мск: апрельский отчет по индексу потребительских цен в США ("CPI"). Данные об инфляции по прежнему можно списать на низкую базу прошлого года, тем не менее - тенденция на увеличения явная. Консенсус около +0.20% за месяц, что составляет ~3.5% год к году.

▪️14 мая в 15:30мск: данные о розничных продажах в США за апрель ("retail sales"). "Сила потребителя" в виде розничных продаж вряд ли повторит рекордные значения за март. Прогноз JPMorgan +1.3%.

Наиболее важные выступления членов ФРС, это Брайнард - вторник 19:00мск и Кларида - среда 16:00мск. Они входят в Совет управляющих центрального банка, именно поэтому на их риторику будет повышенное внимание. Вряд ли они повторят слова Каплана и Йеллен (ястребиные заявления прошлой недели) - запас времени у них ещё есть.

Также продолжается сезон отчетностей. Здесь нужно сказать две вещи. Первая - данные по компаниям выходят "хорошие" (лучше ожиданий, предварительно заниженных аналитиками). Отыгрывать их не стоит - даже на хорошем отчете в среднем компании падают, подробно писали в нашему посте - см. здесь.

Из тактических действий, мы в закрытой группе InveStory Private продолжаем ребалансировку портфелей в сторону секторов реальной экономики. Напомним, что рост доходностей по государственным облигациям США (следствие роста инфляционных ожиданий), а также плановое повышение налогов сильнее всего "бьет" по IT-технологическим компаниям.

Ниже на картинке - полезный экономический календарь на неделю. Время указано "Eastern Time (ET)", то есть -7 часов к московскому.

@investoryprivate_bot

#обзор #weekly

{kind=link}

Про медь

Мы держим позиции в меди с февраля, в марте мы писали об этом на канале (см. здесь), а сегодня подведём промежуточные итоги.

Цены на медь растут без остановки с весны прошлого года и сейчас торгуются на уровне ~$10 000 за тонну, рекорд с 2011 года. Это на 30% выше цен начала января и на 100% выше чем год назад.

Причина роста проста: медь нужна почти везде. К спросу в традиционных секторах экономики добавился спрос со стороны "зелёных" отраслей. Например, при производстве бензинового автомобиля используется около 20 кг меди, а для электромобиля требуется уже около 90 кг меди. В итоге, по прогнозу Bloomberg, плавный переход на альтернативную энергетику приведёт к двукратному росту спроса на медь к 2050 году.

Тем временем, запасы меди продолжают сокращаться. В прошлом году производство меди снизилось на 20% из-за пандемии. Часть шахт была временно закрыта из-за карантина, а другие стали нерентабельны, так как цена обрушилась на фоне остановки экономики. На предложение также повлияла недоинвестированность отрасли: легкодоступная медь заканчивается, а добыча трудодоступной была нерентабельной при низких ценах. По оценкам BofA, рынок меди восстановит баланс только к 2023 году, а цена может превысить $20,000 к 2025 году (+100% относительно текущих уровней).

Не забываем и рост инфляции, от которого выигрывают сырьевые товары, включая медь. Мы уже говорили о рекордном росте цен на пиломатериалы, теперь похожую ситуацию наблюдаем и в меди. В этом посте мы приводили фундаментальный график зависимости роста инфляции и цен на сырье.

В InveStory Private мы держим лонг в меди через ряд инструментов:

▪️COPX (ETF на добытчиков меди):

+32.63% (с февраля)

▪️CPER (ETF на медь):

+22.76% (с февраля)

▪️FCX (Freeport McMoRan):

+28.60% (с марта)

Не хочешь пропустить очередной прибыльный тренд? Тогда добро пожаловать в наш приватный канал, все подробности у бота:

@investoryprivate_bot

#Рынки #Результаты

Мы держим позиции в меди с февраля, в марте мы писали об этом на канале (см. здесь), а сегодня подведём промежуточные итоги.

Цены на медь растут без остановки с весны прошлого года и сейчас торгуются на уровне ~$10 000 за тонну, рекорд с 2011 года. Это на 30% выше цен начала января и на 100% выше чем год назад.

Причина роста проста: медь нужна почти везде. К спросу в традиционных секторах экономики добавился спрос со стороны "зелёных" отраслей. Например, при производстве бензинового автомобиля используется около 20 кг меди, а для электромобиля требуется уже около 90 кг меди. В итоге, по прогнозу Bloomberg, плавный переход на альтернативную энергетику приведёт к двукратному росту спроса на медь к 2050 году.

Тем временем, запасы меди продолжают сокращаться. В прошлом году производство меди снизилось на 20% из-за пандемии. Часть шахт была временно закрыта из-за карантина, а другие стали нерентабельны, так как цена обрушилась на фоне остановки экономики. На предложение также повлияла недоинвестированность отрасли: легкодоступная медь заканчивается, а добыча трудодоступной была нерентабельной при низких ценах. По оценкам BofA, рынок меди восстановит баланс только к 2023 году, а цена может превысить $20,000 к 2025 году (+100% относительно текущих уровней).

Не забываем и рост инфляции, от которого выигрывают сырьевые товары, включая медь. Мы уже говорили о рекордном росте цен на пиломатериалы, теперь похожую ситуацию наблюдаем и в меди. В этом посте мы приводили фундаментальный график зависимости роста инфляции и цен на сырье.

В InveStory Private мы держим лонг в меди через ряд инструментов:

▪️COPX (ETF на добытчиков меди):

+32.63% (с февраля)

▪️CPER (ETF на медь):

+22.76% (с февраля)

▪️FCX (Freeport McMoRan):

+28.60% (с марта)

Не хочешь пропустить очередной прибыльный тренд? Тогда добро пожаловать в наш приватный канал, все подробности у бота:

@investoryprivate_bot

#Рынки #Результаты

{kind=link}

Кому интересны онлайн-курсы по инвестициям? (Начальный уровень)

Anonymous Poll

53%

Мне

37%

Нет, учусь сам

10%

Нет, считаю себя профи

Рост инфляции в США: рекорд за 40 лет

В еженедельном обзоре упоминали, что главные данные недели - инфляция в США за апрель.

Индекс потребительских цен без учета электроэнергии, топлива и продуктов питания (Core CPI) вырос на +3% по отношению к прошлому году. Это выше целевого значения в 2%, на которое ориентируется ФРС. Реакция рынков не удивляет: 10-летние казначейские облигации США показывают доходность выше 1.65%, а технологический сектор в лице NASDAQ падает на 1.5%. Напомним, что чем выше инфляция, тем выше должна быть доходность облигаций чтобы эту инфляцию "компенсировать". Для техов же инфляция страшна тем, что фактически снижает ценность будущих денежных потоков. Если добавить к этому возможный рост ставок в 2022-23 гг, то стоимость обслуживания долга для компаний вырастет, а это ещё один удар по денежным потокам.

Тем не менее, ФРС сохраняет спокойствие:

1. Утверждения о "временной" инфляции остаются в силе (причина - открытие экономики, снятие локдаунов)

2. ФРС должен увидеть не разовое увеличение инфляции, а постоянное, прежде чем повышать ставки;

3. Главный фокус - на рынок труда. Он пока не восстановился, значит ФРС будет продолжать стимулирование экономики через низкие ставки и количественное смягчение.

Тактические действия.

Последние месяцы в InveStory Private мы ребалансируем наши портфели в пользу секторов реальной экономики - бенефициаров роста инфляции.

Рост доходностей по 10-леткам США выше 2.00% вероятно станет катализатором большой распродажи, а падать быстрее всех будут технологические компании - в особенности те, которые не имеют прибыли. Напомним, что с 1.00% до 1.60% облигации прошли путь за 1.5 месяца.

@investoryprivate_bot

#Рынки #Обзор

В еженедельном обзоре упоминали, что главные данные недели - инфляция в США за апрель.

Индекс потребительских цен без учета электроэнергии, топлива и продуктов питания (Core CPI) вырос на +3% по отношению к прошлому году. Это выше целевого значения в 2%, на которое ориентируется ФРС. Реакция рынков не удивляет: 10-летние казначейские облигации США показывают доходность выше 1.65%, а технологический сектор в лице NASDAQ падает на 1.5%. Напомним, что чем выше инфляция, тем выше должна быть доходность облигаций чтобы эту инфляцию "компенсировать". Для техов же инфляция страшна тем, что фактически снижает ценность будущих денежных потоков. Если добавить к этому возможный рост ставок в 2022-23 гг, то стоимость обслуживания долга для компаний вырастет, а это ещё один удар по денежным потокам.

Тем не менее, ФРС сохраняет спокойствие:

1. Утверждения о "временной" инфляции остаются в силе (причина - открытие экономики, снятие локдаунов)

2. ФРС должен увидеть не разовое увеличение инфляции, а постоянное, прежде чем повышать ставки;

3. Главный фокус - на рынок труда. Он пока не восстановился, значит ФРС будет продолжать стимулирование экономики через низкие ставки и количественное смягчение.

Тактические действия.

Последние месяцы в InveStory Private мы ребалансируем наши портфели в пользу секторов реальной экономики - бенефициаров роста инфляции.

Рост доходностей по 10-леткам США выше 2.00% вероятно станет катализатором большой распродажи, а падать быстрее всех будут технологические компании - в особенности те, которые не имеют прибыли. Напомним, что с 1.00% до 1.60% облигации прошли путь за 1.5 месяца.

@investoryprivate_bot

#Рынки #Обзор

Как понять куда будет двигаться золото

Сегодня мы поговорим о золоте - активе, механизм работы которого не очевиден для многих инвесторов. Этот пост можно считать дополнением к посту, который мы писали ещё в 2019 году. Итак, как же понять движения цен на золото?

Максимально коротко: динамика золота зависит от движения процентных ставок и ожидаемой инфляции.

Если подробнее, то взаимосвязь между золотом и процентными ставками сейчас такая:

1) ЦБ печатают много денег ->

2) Инфляционные ожидания растут, потому что со временем объем денег в экономике (который сильно вырос) должен прийти в соответствие с объемом товаров и услуг в экономике (который не изменился) ->

3) Растут процентные ставки по облигациям. Чтобы доходность облигаций "покрывала" растущую инфляцию, цена облигаций снижается, а доходность растёт. Главным ориентиром для рынка облигаций является доходность 2-летних и 10-летних казначейских облигаций США, если она растёт - золото падает, и наоборот. Доходность облигаций определяет краткосрочные движения золота. ->

4) Если инфляция остаётся стабильно высокой, центробанки повышают ставки. Финальным аккордом будет (если оно будет) повышение ставки ФРС США как самой большой экономики мира. Повышение процентных ставок плохо влияет на золото в долгосрочной перспективе. При росте ставок доходность облигаций растёт, а золото, которое не имеет процентного дохода, теряет привлекательность.

Свежие данные показывают рост инфляции в США. Вырастут ли процентные ставки? Напомним, что процентные ставки повышают, чтобы "охладить" экономическую активность, что в свою очередь снижает инфляцию. Тут мы вспоминаем про плохие данные на рынке труда США - один из главных индикаторов экономической активности. Если ФРС повысит ставку слишком рано, то о полном восстановлении американской экономики можно будет забыть.

В итоге: золото зависит от процентных ставок, процентные ставки зависят от инфляции и экономической активности. Мы не ждём повышения ставок до полного восстановления американской экономики, т.е не раньше 2023-2025 гг. В таких условиях золото вполне может вернуться в район $2000 за унцию.

За чем следить инвесторам: данные по экономике США, доходность 2- и 10-летних казначейских облигаций США. Золото имеет практически идеальную корреляцию с TIPS - облигациями США, доходность которых привязана к инфляции.

Что делаем мы? Закупились ETF'ками на золото и акциями золотодобытчиков по полной программе ещё в прошлом году, не обращаем внимания на краткосрочную волатильность и ждём роста золота в течение года. Как обычно, все наши сделки и портфели доступны в нашем закрытом канале InveStory Private.

@investoryprivate_bot

#Рынки #Золото

Сегодня мы поговорим о золоте - активе, механизм работы которого не очевиден для многих инвесторов. Этот пост можно считать дополнением к посту, который мы писали ещё в 2019 году. Итак, как же понять движения цен на золото?

Максимально коротко: динамика золота зависит от движения процентных ставок и ожидаемой инфляции.

Если подробнее, то взаимосвязь между золотом и процентными ставками сейчас такая:

1) ЦБ печатают много денег ->

2) Инфляционные ожидания растут, потому что со временем объем денег в экономике (который сильно вырос) должен прийти в соответствие с объемом товаров и услуг в экономике (который не изменился) ->

3) Растут процентные ставки по облигациям. Чтобы доходность облигаций "покрывала" растущую инфляцию, цена облигаций снижается, а доходность растёт. Главным ориентиром для рынка облигаций является доходность 2-летних и 10-летних казначейских облигаций США, если она растёт - золото падает, и наоборот. Доходность облигаций определяет краткосрочные движения золота. ->

4) Если инфляция остаётся стабильно высокой, центробанки повышают ставки. Финальным аккордом будет (если оно будет) повышение ставки ФРС США как самой большой экономики мира. Повышение процентных ставок плохо влияет на золото в долгосрочной перспективе. При росте ставок доходность облигаций растёт, а золото, которое не имеет процентного дохода, теряет привлекательность.

Свежие данные показывают рост инфляции в США. Вырастут ли процентные ставки? Напомним, что процентные ставки повышают, чтобы "охладить" экономическую активность, что в свою очередь снижает инфляцию. Тут мы вспоминаем про плохие данные на рынке труда США - один из главных индикаторов экономической активности. Если ФРС повысит ставку слишком рано, то о полном восстановлении американской экономики можно будет забыть.

В итоге: золото зависит от процентных ставок, процентные ставки зависят от инфляции и экономической активности. Мы не ждём повышения ставок до полного восстановления американской экономики, т.е не раньше 2023-2025 гг. В таких условиях золото вполне может вернуться в район $2000 за унцию.

За чем следить инвесторам: данные по экономике США, доходность 2- и 10-летних казначейских облигаций США. Золото имеет практически идеальную корреляцию с TIPS - облигациями США, доходность которых привязана к инфляции.

Что делаем мы? Закупились ETF'ками на золото и акциями золотодобытчиков по полной программе ещё в прошлом году, не обращаем внимания на краткосрочную волатильность и ждём роста золота в течение года. Как обычно, все наши сделки и портфели доступны в нашем закрытом канале InveStory Private.

@investoryprivate_bot

#Рынки #Золото

{kind=link}

Стабильность, доходность, диверсификация.

Всё это дают облигации. А мы даём доступ к аналитике по облигациям от экспертов с более чем 10-летним опытом на рынке.

Только до 31 мая

При покупке подписки InveStory Private на 3 или 6 месяцев - дарим доступ в закрытую группу по облигациям. После 31 мая за доступ в группу придётся доплатить отдельно.

Одна подписка, четыре портфеля, десятки прибыльных сделок по акциям и облигациям каждый месяц - всё это вы получаете при оформлении доступа к InveStory Private. Мы предоставляем инвесторам всё необходимое для стабильного заработка на фондовом рынке.

Успей сформировать защитную часть портфеля абсолютно бесплатно:

@investoryprivate_bot

Всё это дают облигации. А мы даём доступ к аналитике по облигациям от экспертов с более чем 10-летним опытом на рынке.

Только до 31 мая

При покупке подписки InveStory Private на 3 или 6 месяцев - дарим доступ в закрытую группу по облигациям. После 31 мая за доступ в группу придётся доплатить отдельно.

Одна подписка, четыре портфеля, десятки прибыльных сделок по акциям и облигациям каждый месяц - всё это вы получаете при оформлении доступа к InveStory Private. Мы предоставляем инвесторам всё необходимое для стабильного заработка на фондовом рынке.

Успей сформировать защитную часть портфеля абсолютно бесплатно:

@investoryprivate_bot

Что с Alibaba?

Вчера Alibaba, один из крупнейших e-commerce ритейлеров, отчитался за очередной квартал. Несмотря на рост выручки 64% год-к-году (32% без учёта приобретения ритейл-группы Sun Art), акции компании обвалились на 6% по итогам вчерашних торгов.

Что случилось? Инвесторов разочаровали две вещи: 1) заявление менеджемента о реинвестировании всей прибыли в рост 2) скромный рост облачного сегмента. Недавний штраф в размере $2.8 млрд и негативный рыночный фон отправили акции туда, где они были ровно год назад.

Тем не менее, мощный рост выручки по всем сегментам пока не учитывается рынком: основной сегмент, e-commerce, вырос на 72% за год, что лучше ожиданий даже с учётом низкой базы 2020 года. Сегмент digital media вырос на 35%, примерно в два раза лучше ожиданий аналитиков. Облачный сегмент хоть и разочаровал ростом, но несильно: 37% против ожидаемых аналитиками ~45%. Невооружённым глазом видно, что потенциал роста Alibaba ещё далеко не исчерпан, и рост акций упирается именно в краткосрочные факторы.

Для нас инвестиционный кейс Alibaba на среднесрочную перспективу выглядит следующим образом:

1) Компания реинвестирует почти всю прибыль в развитие

2) Из-за этого инвесторы и аналитики не ждут ничего особенного от роста прибыли

3) Когда инвестиционный цикл заканчивается, компания начинает стабильно превосходить заниженные ожидания инвесторов и аналитиков за счёт сильных операционных показателей

4) Добавляем к этому снятие претензий китайских властей к компании (для этого требуется реструктуризация финтех сегмента) - и получаем $300-320 за акцию на горизонте 12-18 месяцев.

Мы в InveStory Private воспользовались падением и докупили акций в один из своих портфелей. Считаем Alibaba сильно недооценённой историей и в принципе одной из немногих акций, которая подходит для стоимостного инвестирования.

@investoryprivate_bot

#Компании #Отчётность

Вчера Alibaba, один из крупнейших e-commerce ритейлеров, отчитался за очередной квартал. Несмотря на рост выручки 64% год-к-году (32% без учёта приобретения ритейл-группы Sun Art), акции компании обвалились на 6% по итогам вчерашних торгов.

Что случилось? Инвесторов разочаровали две вещи: 1) заявление менеджемента о реинвестировании всей прибыли в рост 2) скромный рост облачного сегмента. Недавний штраф в размере $2.8 млрд и негативный рыночный фон отправили акции туда, где они были ровно год назад.

Тем не менее, мощный рост выручки по всем сегментам пока не учитывается рынком: основной сегмент, e-commerce, вырос на 72% за год, что лучше ожиданий даже с учётом низкой базы 2020 года. Сегмент digital media вырос на 35%, примерно в два раза лучше ожиданий аналитиков. Облачный сегмент хоть и разочаровал ростом, но несильно: 37% против ожидаемых аналитиками ~45%. Невооружённым глазом видно, что потенциал роста Alibaba ещё далеко не исчерпан, и рост акций упирается именно в краткосрочные факторы.

Для нас инвестиционный кейс Alibaba на среднесрочную перспективу выглядит следующим образом:

1) Компания реинвестирует почти всю прибыль в развитие

2) Из-за этого инвесторы и аналитики не ждут ничего особенного от роста прибыли

3) Когда инвестиционный цикл заканчивается, компания начинает стабильно превосходить заниженные ожидания инвесторов и аналитиков за счёт сильных операционных показателей

4) Добавляем к этому снятие претензий китайских властей к компании (для этого требуется реструктуризация финтех сегмента) - и получаем $300-320 за акцию на горизонте 12-18 месяцев.

Мы в InveStory Private воспользовались падением и докупили акций в один из своих портфелей. Считаем Alibaba сильно недооценённой историей и в принципе одной из немногих акций, которая подходит для стоимостного инвестирования.

@investoryprivate_bot

#Компании #Отчётность

{kind=link}

Добрый день, уважаемые Инвесторы!

Сегодня мы подводим традиционные итоги недели.

🔥🔥🔥 - последние закрытые позиции в VIP-группе InveStory Private:

▪️Сбербанк (SBER) +46.04%

среднесрочная

▪️Сургут ап (SNGSP) +27.73%

среднесрочная

▪️Schlumberger (SLB) +20.05%

▪️Halliburton (HAL) +15.56%

▪️Русал (RUAL) +10.62%

▪️Newmont (NEM) +10.07%

▪️Polymetal (POLY) +6.31%

▪️Salesforce (CRM) +3.92%

▪️Silver ETF (SLV) +3.90%

▪️Caterpillar (CAT) +3.37%

▪️VMware (VMW) +3.08%

▪️Wells Fargo (WFC) +2.37%

▪️AMD (AMD) -0.87%

▪️Southwest Airlines (LUV) -1.66%

Средняя доходность закрытой сделки +10.75%

▪️Сделки апрель (2021) - см. здесь

▪️Сделки март (2021) - см. здесь

▪️Сделки февраль (2021) - см. здесь

▪️Сделки январь (2021) - см. здесь

▪️Сделки декабрь - см. здесь

▪️Сделки ноябрь - см. здесь

▪️Сделки октябрь - см. здесь

▫️ отзывы

‼️Облигации уже здесь:

Buy in May and Bond Today

При покупке подписки InveStory Private на 3 или 6 месяцев. Подробности - здесь.

Сегодняшние сделки формируют Вашу будущую прибыль!

👉🏻 Все наши сделки в прямом эфире: @investoryprivate_bot

Сегодня мы подводим традиционные итоги недели.

🔥🔥🔥 - последние закрытые позиции в VIP-группе InveStory Private:

▪️Сбербанк (SBER) +46.04%

среднесрочная

▪️Сургут ап (SNGSP) +27.73%

среднесрочная

▪️Schlumberger (SLB) +20.05%

▪️Halliburton (HAL) +15.56%

▪️Русал (RUAL) +10.62%

▪️Newmont (NEM) +10.07%

▪️Polymetal (POLY) +6.31%

▪️Salesforce (CRM) +3.92%

▪️Silver ETF (SLV) +3.90%

▪️Caterpillar (CAT) +3.37%

▪️VMware (VMW) +3.08%

▪️Wells Fargo (WFC) +2.37%

▪️AMD (AMD) -0.87%

▪️Southwest Airlines (LUV) -1.66%

Средняя доходность закрытой сделки +10.75%

▪️Сделки апрель (2021) - см. здесь

▪️Сделки март (2021) - см. здесь

▪️Сделки февраль (2021) - см. здесь

▪️Сделки январь (2021) - см. здесь

▪️Сделки декабрь - см. здесь

▪️Сделки ноябрь - см. здесь

▪️Сделки октябрь - см. здесь

▫️ отзывы

‼️Облигации уже здесь:

Buy in May and Bond Today

При покупке подписки InveStory Private на 3 или 6 месяцев. Подробности - здесь.

Сегодняшние сделки формируют Вашу будущую прибыль!

👉🏻 Все наши сделки в прямом эфире: @investoryprivate_bot

Дайджест постов 10-16 мая

На этой неделе мы писали про:

1. Рынок меди. Рассказали о промежуточных результатах наших сделок, связанных с медью, и поделились взглядом на рынок.

2. Рост инфляции. Коротко прокомментировали свежие данные по инфляции в США.

3. Золото. Рассказали о ключевых индикаторах, которые влияют на цену золота.

4. Отчётность Alibaba. Прошлись по свежему квартальному отчёту, поделились мнением о компании в целом.

💰О результатах наших сделок за апрель можно почитать здесь.

🎁И да, мы продолжаем нашу акцию Buy in May and Bond Today, подробности - здесь

На этой неделе мы писали про:

1. Рынок меди. Рассказали о промежуточных результатах наших сделок, связанных с медью, и поделились взглядом на рынок.

2. Рост инфляции. Коротко прокомментировали свежие данные по инфляции в США.

3. Золото. Рассказали о ключевых индикаторах, которые влияют на цену золота.

4. Отчётность Alibaba. Прошлись по свежему квартальному отчёту, поделились мнением о компании в целом.

💰О результатах наших сделок за апрель можно почитать здесь.

🎁И да, мы продолжаем нашу акцию Buy in May and Bond Today, подробности - здесь

{kind=link}

Ключевые события недели и наши действия

Прошедшая неделя изменила настроения инвесторов. Рост инфляции от ожиданий переходит к факту. Тем не менее, важных вопросов по прежнему два:

1) Как долго продлится рост инфляции. Ключевой спор о том, является ли рост временным из-за открытия экономики и дефицита товаров. Аргументы по обыкновению есть как у одной, так и другой стороны. Например, в пользу "временного": всплеск "Core" инфляции (без энергоносителей) в апреле наполовину обусловлен ростом цен на б/у автомобили, авиабилеты и проживание.

2) Какие действия будет предпринимать ФРС. Важно отметить, что у центрального банка есть ряд инструментов, включая контроль кривой доходностей облигаций, сокращение объемов выкупа и другие. Поднятие ставки - это крайняя мера, которую в 2021г мы с высокой вероятностью не увидим.

В среду 19 мая выходят "минутки" ФРС (протокол ! прошлого-апрельского заседания, то есть - устаревший) в 21:00мск. Вероятно ничего нового мы не увидим. Пока рынок труда не восстановился (напомним, что данные за апрель были плохие), мягкая денежно-кредитная политика ФРС будет продолжаться без изменений в объеме выкупа.

Рынок будет следить за выступлениями членов ФРС. Их на неделе будет немного, но все - важные. Будем следить за выступлениями Клариды (член правления ЦБ) в понедельник, начиная с 17:05мск и Каплана ("ястреб" ФРС, т.е. тот кто за ужесточение денежно-кредитной политики) во вторник с 18:05мск.

Тактические действия

Руководствуясь нашим мнением о макро-ситуации и тенденциях в мире, мы в InveStory Private отдаем приоритет секторам "реальной" экономики. По прежнему очень интересен нефтяной сектор как бенефициар роста инфляционных ожиданий, а также существенного дисбаланса между спросом-предложением, который вероятно сохранится и в следующем году (капитальные затраты на бурение в США по последним прогнозам в 2021г сократятся ещё на 30% по сравнению с "кризисным" 2020-м). Количество новых заражений COVID-19 в Индии как топ-3 потребителя нефти в мире начало снижаться: позитив для нефтяного рынка.

Ниже на картинке - полезный экономический календарь на неделю. Время указано "Eastern Time (ET)", то есть -7 часов к московскому.

@investoryprivate_bot

#Обзор #Weekly

Прошедшая неделя изменила настроения инвесторов. Рост инфляции от ожиданий переходит к факту. Тем не менее, важных вопросов по прежнему два:

1) Как долго продлится рост инфляции. Ключевой спор о том, является ли рост временным из-за открытия экономики и дефицита товаров. Аргументы по обыкновению есть как у одной, так и другой стороны. Например, в пользу "временного": всплеск "Core" инфляции (без энергоносителей) в апреле наполовину обусловлен ростом цен на б/у автомобили, авиабилеты и проживание.

2) Какие действия будет предпринимать ФРС. Важно отметить, что у центрального банка есть ряд инструментов, включая контроль кривой доходностей облигаций, сокращение объемов выкупа и другие. Поднятие ставки - это крайняя мера, которую в 2021г мы с высокой вероятностью не увидим.

В среду 19 мая выходят "минутки" ФРС (протокол ! прошлого-апрельского заседания, то есть - устаревший) в 21:00мск. Вероятно ничего нового мы не увидим. Пока рынок труда не восстановился (напомним, что данные за апрель были плохие), мягкая денежно-кредитная политика ФРС будет продолжаться без изменений в объеме выкупа.

Рынок будет следить за выступлениями членов ФРС. Их на неделе будет немного, но все - важные. Будем следить за выступлениями Клариды (член правления ЦБ) в понедельник, начиная с 17:05мск и Каплана ("ястреб" ФРС, т.е. тот кто за ужесточение денежно-кредитной политики) во вторник с 18:05мск.

Тактические действия

Руководствуясь нашим мнением о макро-ситуации и тенденциях в мире, мы в InveStory Private отдаем приоритет секторам "реальной" экономики. По прежнему очень интересен нефтяной сектор как бенефициар роста инфляционных ожиданий, а также существенного дисбаланса между спросом-предложением, который вероятно сохранится и в следующем году (капитальные затраты на бурение в США по последним прогнозам в 2021г сократятся ещё на 30% по сравнению с "кризисным" 2020-м). Количество новых заражений COVID-19 в Индии как топ-3 потребителя нефти в мире начало снижаться: позитив для нефтяного рынка.

Ниже на картинке - полезный экономический календарь на неделю. Время указано "Eastern Time (ET)", то есть -7 часов к московскому.

@investoryprivate_bot

#Обзор #Weekly

{kind=link}

👍1

Наш недавний пост про золото сегодня особенно актуален.

Золото преодолело рубеж важного сопротивления на уровне $1860 и с большой вероятностью продолжит расти.

Вместе с этим будут расти и наши позиции в золоте, которые мы держим в портфелях InveStory Private.

Напоним, что для динамики этого актива фундаментально важны две вещи:

1. Номинальные процентные ставки

2. Инфляционные ожидания

Внимательно следим!

Все наши сделки в момент их совершения: @investoryprivate_bot

Золото преодолело рубеж важного сопротивления на уровне $1860 и с большой вероятностью продолжит расти.

Вместе с этим будут расти и наши позиции в золоте, которые мы держим в портфелях InveStory Private.

Напоним, что для динамики этого актива фундаментально важны две вещи:

1. Номинальные процентные ставки

2. Инфляционные ожидания

Внимательно следим!

Все наши сделки в момент их совершения: @investoryprivate_bot

{kind=link}

Реальный сектор vs. Техи

🇺🇸С начала года прошло уже почти пять месяцев - пора взглянуть на доходность S&P500 за этот период. Индекс прибавил +10.84%, но в этот раз рост был обеспечен отнюдь не FAANG или техами в целом, а реальным сектором экономики.

Несмотря на разговоры про переход к возобновляемым источникам энергии, про "смерть" обычного ритейла и хайп вокруг крипты и финтеха, инвесторы проголосовали ногами за нефтегаз, банки и ритейл. Можно справедливо заявить, что та же крипта выросла в десятки раз за тот же период - но мы предпочитаем активы, чья цена определяется объективными трендами, а не твитами эксцентричного миллиардера.

Стоит ли инвестировать в вышеперечисленные отрасли сейчас? Мы считаем, что период лёгких денег уже закончился, поэтому теперь инвестировать остаётся только в отдельные недооценённые истории. Среди таких можем отметить нефтесервисную компанию TechnipFMC (тикер: FTI), которая даже сейчас торгуется по неплохой цене. Долю финансового сектора в портфеле мы снизили, зафиксировав в апреле прибыль +21.40% по Ally Financial (тикер: ALLY).

Еще один важный вопрос: стоит ли избегать покупки техов? Совсем нет. Даже из списка на картинке можно выделить Qualcomm (тикер: QCOM) и Paycom Software (тикер: PAYC), которые хорошо смотрятся на долгосрочную перспективу. Мы в InveStory также позитивно смотрим на отрасль полупроводников, докупив акции нескольких компаний в свои портфели.

🇷🇺Тем временем, не можем не отметить что в России нам по-прежнему нравится нефтегаз:

- Газпром (2021 год будет очень сильным по фин. результатам, как следствие - дивиденды)

- Газпромнефть (отличный менеджмент, хорошие долгосрочные перспективы)

- Роснефть (самая агрессивная ставка на нефть из российской нефтянки)

Еще одной рискованной историей с хорошим апсайдом остаётся Татнефть, но степень непредсказуемости слишком высокая, чтобы мы добавили компанию в портфель.

Некоторые из перечисленных акций мы держим в своих портфелях InveStory Private. Все наши сделки - там же.

@investoryprivate_bot

#Рынки #Результаты

🇺🇸С начала года прошло уже почти пять месяцев - пора взглянуть на доходность S&P500 за этот период. Индекс прибавил +10.84%, но в этот раз рост был обеспечен отнюдь не FAANG или техами в целом, а реальным сектором экономики.

Несмотря на разговоры про переход к возобновляемым источникам энергии, про "смерть" обычного ритейла и хайп вокруг крипты и финтеха, инвесторы проголосовали ногами за нефтегаз, банки и ритейл. Можно справедливо заявить, что та же крипта выросла в десятки раз за тот же период - но мы предпочитаем активы, чья цена определяется объективными трендами, а не твитами эксцентричного миллиардера.

Стоит ли инвестировать в вышеперечисленные отрасли сейчас? Мы считаем, что период лёгких денег уже закончился, поэтому теперь инвестировать остаётся только в отдельные недооценённые истории. Среди таких можем отметить нефтесервисную компанию TechnipFMC (тикер: FTI), которая даже сейчас торгуется по неплохой цене. Долю финансового сектора в портфеле мы снизили, зафиксировав в апреле прибыль +21.40% по Ally Financial (тикер: ALLY).

Еще один важный вопрос: стоит ли избегать покупки техов? Совсем нет. Даже из списка на картинке можно выделить Qualcomm (тикер: QCOM) и Paycom Software (тикер: PAYC), которые хорошо смотрятся на долгосрочную перспективу. Мы в InveStory также позитивно смотрим на отрасль полупроводников, докупив акции нескольких компаний в свои портфели.

🇷🇺Тем временем, не можем не отметить что в России нам по-прежнему нравится нефтегаз:

- Газпром (2021 год будет очень сильным по фин. результатам, как следствие - дивиденды)

- Газпромнефть (отличный менеджмент, хорошие долгосрочные перспективы)

- Роснефть (самая агрессивная ставка на нефть из российской нефтянки)

Еще одной рискованной историей с хорошим апсайдом остаётся Татнефть, но степень непредсказуемости слишком высокая, чтобы мы добавили компанию в портфель.

Некоторые из перечисленных акций мы держим в своих портфелях InveStory Private. Все наши сделки - там же.

@investoryprivate_bot

#Рынки #Результаты

{kind=link}

О последних событиях коротко

Мы внимательно следим за событиями на рынке, но чтобы не превращаться в типичный новостной канал, лишь периодически будем сжато и ёмко комментировать ключевые события.

Итак:

1. Крипта валится вниз. Запрета на операции с криптой в Китае и Индии может быть достаточно, чтобы отправить крипту в затяжной боковик. Наше мнение неизменно: в крипту не инвестируем и другим не советуем.

2. Северный поток-2 избежит новых санкций. Позитивный эффект от новости видим кратковременным, потому что уже введённые санкции вряд ли снимут. До 2024 года СП-2 не пригодится, потому что действует соглашение по прокачке газа через Украину. Вне зависимости от ситуации вокруг СП-2 считаем Газпром хорошей среднесрочной историей.

3. Спрос на нефть будет слабее в Индии, но сильным в США, Китае и Европе. Об этом говорят обновлённые прогнозы аналитиков. Российские эксперты ожидают Brent ближе к $60-65, зарубежные (Goldman Sachs, JPM) - в районе $70-75. Главный риск для нефти сейчас - наращивание добычи Ираном на фоне возобновления переговоров вокруг ядерной сделки. Несмотря на это, по-прежнему позитивно смотрим на перспективы нефти.

4. Хорошо отчиталась одна из компаний нашего портфеля, Baidu. Выручка и EPS выше ожиданий аналитиков, подробный обзор будет в нашем закрытом канале. Акции по-прежнему стоят дешёво, с большой вероятностью будем докупать в один из наших портфелей.

График дня: глобальный спрос на нефть. Слева - миллионы баррелей в день, справа - изменение в процентах относительно 2019 года по месяцам.

@investoryprivate_bot

Мы внимательно следим за событиями на рынке, но чтобы не превращаться в типичный новостной канал, лишь периодически будем сжато и ёмко комментировать ключевые события.

Итак:

1. Крипта валится вниз. Запрета на операции с криптой в Китае и Индии может быть достаточно, чтобы отправить крипту в затяжной боковик. Наше мнение неизменно: в крипту не инвестируем и другим не советуем.

2. Северный поток-2 избежит новых санкций. Позитивный эффект от новости видим кратковременным, потому что уже введённые санкции вряд ли снимут. До 2024 года СП-2 не пригодится, потому что действует соглашение по прокачке газа через Украину. Вне зависимости от ситуации вокруг СП-2 считаем Газпром хорошей среднесрочной историей.

3. Спрос на нефть будет слабее в Индии, но сильным в США, Китае и Европе. Об этом говорят обновлённые прогнозы аналитиков. Российские эксперты ожидают Brent ближе к $60-65, зарубежные (Goldman Sachs, JPM) - в районе $70-75. Главный риск для нефти сейчас - наращивание добычи Ираном на фоне возобновления переговоров вокруг ядерной сделки. Несмотря на это, по-прежнему позитивно смотрим на перспективы нефти.

4. Хорошо отчиталась одна из компаний нашего портфеля, Baidu. Выручка и EPS выше ожиданий аналитиков, подробный обзор будет в нашем закрытом канале. Акции по-прежнему стоят дешёво, с большой вероятностью будем докупать в один из наших портфелей.

График дня: глобальный спрос на нефть. Слева - миллионы баррелей в день, справа - изменение в процентах относительно 2019 года по месяцам.

@investoryprivate_bot

{kind=link}