Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Активы американцев «похудели» на $6 трлн, но этого мало

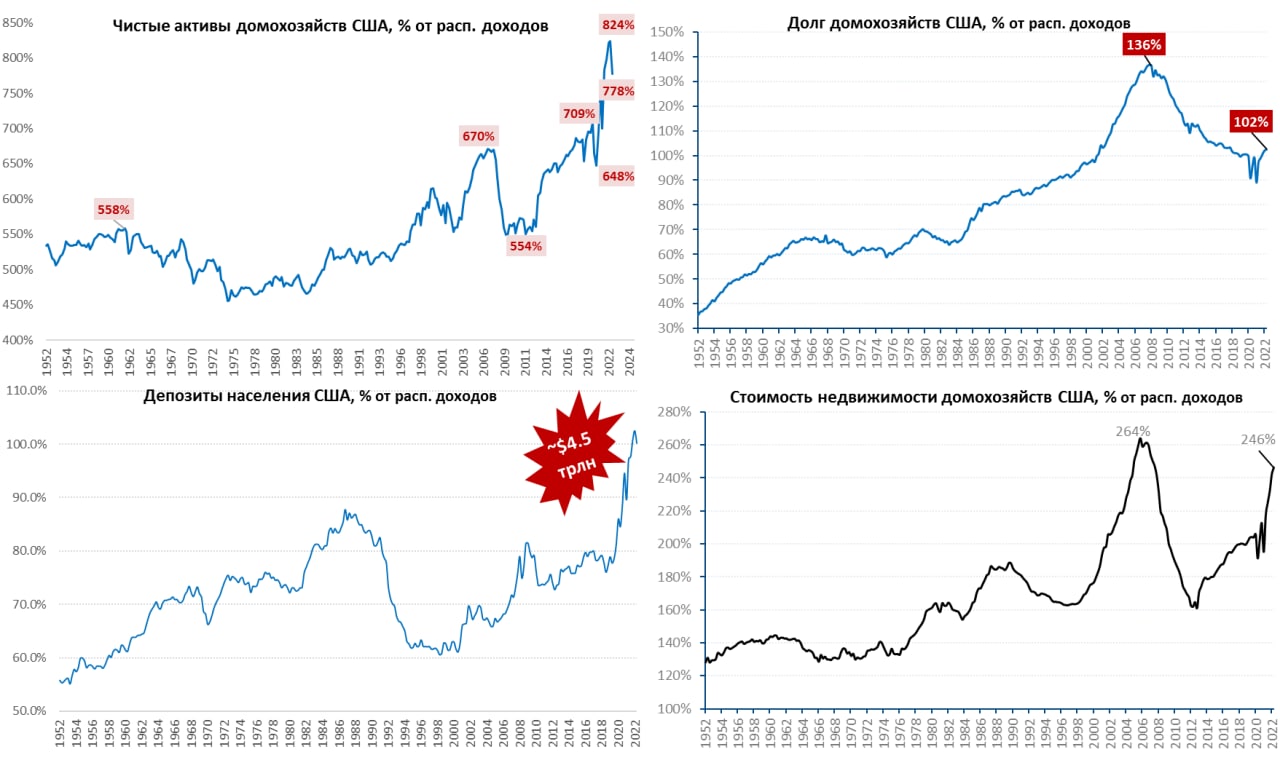

Второй квартал вышел разгромным для американских домохозяйств – их чистые активы (за вычетом долга) потеряли в стоимости около $6.1 трлн, было бы еще хуже, но ситуацию подкорректировал продолжающийся рост стоимости недвижимости, который прибавил к стоимости активов $1.4 трлн. Акции, хедфонды и пенсионные резервы в совокупности похудели более, чем на $8 трлн за квартал и $11.1 трлн за первое полугодие 2022 года. Правда даже после этого чистые активы были на $27.4 трлн больше, чем перед началом ковидного кризиса и здесь еще есть куда падать, т.к. они составляют 778% от доходов (до 2020 года было 708%). Здесь стоит сказать, что $17.2 трлн прибавки с 2019 года – это недвижимость ($12 трлн) и депозиты ($5.2 трлн). С недвижимостью проблемы еще впереди – здесь активы уже достигли 246% от доходов, приближаясь к рекордам 2006 года. Одновременно, долг по ипотеке составляет лишь 29.5% от стоимости всей недвижимости – это минимум с 1985 года, так что есть что закладывать.

Депозиты уже начинают сокращаться (проедаться) впервые за последние 2.5 года. При этом, сами депозиты пока еще остаются выше 100% от располагаемых доходов и им есть куда сокращаться (до 2020 года они были в районе 80% от доходов), избыточные сбережения здесь около $4.5 трлн – американцам есть что тратить.

Долги американских домохозяйств растут уверенно $364 млрд за квартал, $1.26 трлн за год и $2.35 трлн за последние два года. Несмотря на активный рост, пока долговая нагрузка невысокая 76% от ВВП и 102% от доходов (перед кризисом 2008 года было соответственно 100% от ВВП и 136%). Главным ограничителем здесь является ужесточившееся регулирование ипотеки после 2008 года, что выталкивает американцев в наращивание дорогого потребительского кредита. Высокие ставки по ипотеке только начинают влиять на рынок - это года да два. Но когда Белый дом таки запустит списание студенческого долга (~$0.5 трлн) – то занимать можно будет еще и еще.

Хоть ФРС и убила $6 трлн, но в основном это происходит через рынок акций, где 80% капитализации – это ТОП10 населения, да и рынок в общем-то с июня немного отрос. Пока ФРС еще очень далека от того, чтобы добиться какого-то изменения потребительского поведения через «эффект богатства». Для этого все же придется «убить» рынок недвижимости, дождаться пока американцы потратят избыточные сбережения, а падение спроса «утилизирует» дефицит на рынке труда и рост з/п.

P.S.: С большой вероятностью раньше что-то сломается на финансовом рынке раньше, чем ФРС сможет "победить" инфляцию.

@truecon

Активы американцев «похудели» на $6 трлн, но этого мало

Второй квартал вышел разгромным для американских домохозяйств – их чистые активы (за вычетом долга) потеряли в стоимости около $6.1 трлн, было бы еще хуже, но ситуацию подкорректировал продолжающийся рост стоимости недвижимости, который прибавил к стоимости активов $1.4 трлн. Акции, хедфонды и пенсионные резервы в совокупности похудели более, чем на $8 трлн за квартал и $11.1 трлн за первое полугодие 2022 года. Правда даже после этого чистые активы были на $27.4 трлн больше, чем перед началом ковидного кризиса и здесь еще есть куда падать, т.к. они составляют 778% от доходов (до 2020 года было 708%). Здесь стоит сказать, что $17.2 трлн прибавки с 2019 года – это недвижимость ($12 трлн) и депозиты ($5.2 трлн). С недвижимостью проблемы еще впереди – здесь активы уже достигли 246% от доходов, приближаясь к рекордам 2006 года. Одновременно, долг по ипотеке составляет лишь 29.5% от стоимости всей недвижимости – это минимум с 1985 года, так что есть что закладывать.

Депозиты уже начинают сокращаться (проедаться) впервые за последние 2.5 года. При этом, сами депозиты пока еще остаются выше 100% от располагаемых доходов и им есть куда сокращаться (до 2020 года они были в районе 80% от доходов), избыточные сбережения здесь около $4.5 трлн – американцам есть что тратить.

Долги американских домохозяйств растут уверенно $364 млрд за квартал, $1.26 трлн за год и $2.35 трлн за последние два года. Несмотря на активный рост, пока долговая нагрузка невысокая 76% от ВВП и 102% от доходов (перед кризисом 2008 года было соответственно 100% от ВВП и 136%). Главным ограничителем здесь является ужесточившееся регулирование ипотеки после 2008 года, что выталкивает американцев в наращивание дорогого потребительского кредита. Высокие ставки по ипотеке только начинают влиять на рынок - это года да два. Но когда Белый дом таки запустит списание студенческого долга (~$0.5 трлн) – то занимать можно будет еще и еще.

Хоть ФРС и убила $6 трлн, но в основном это происходит через рынок акций, где 80% капитализации – это ТОП10 населения, да и рынок в общем-то с июня немного отрос. Пока ФРС еще очень далека от того, чтобы добиться какого-то изменения потребительского поведения через «эффект богатства». Для этого все же придется «убить» рынок недвижимости, дождаться пока американцы потратят избыточные сбережения, а падение спроса «утилизирует» дефицит на рынке труда и рост з/п.

P.S.: С большой вероятностью раньше что-то сломается на финансовом рынке раньше, чем ФРС сможет "победить" инфляцию.

@truecon

{kind=link}

#вестисполейАрмагеддонщины

В тексте по ссылке содержится исчерпывающий ответ на вопрос, почему финансовые рынки должны пойти в разнос в самое ближайшее время. Если коротко:

1) горизонт планирования у всех не больше месяца

2) понимания что делать у лиц принимающих решения нет, зато присутствует ощущение, что сделать ничего уже невозможно.

3) поневоле приходится импровизировать, но ввиду того, что ни привычки ни особого таланта к этому ни у кого нет, получается только хуже.

Это не значит, что кризис в США начнётся непременно в середине ноября (вполне могут ещё квартал-два в таком ключе проманеврировать), но вероятность этого очень высока. И не из-за подъёма ставок ФРС как таковых, а вследствие перечисленных выше обстоятельств.

В тексте по ссылке содержится исчерпывающий ответ на вопрос, почему финансовые рынки должны пойти в разнос в самое ближайшее время. Если коротко:

1) горизонт планирования у всех не больше месяца

2) понимания что делать у лиц принимающих решения нет, зато присутствует ощущение, что сделать ничего уже невозможно.

3) поневоле приходится импровизировать, но ввиду того, что ни привычки ни особого таланта к этому ни у кого нет, получается только хуже.

Это не значит, что кризис в США начнётся непременно в середине ноября (вполне могут ещё квартал-два в таком ключе проманеврировать), но вероятность этого очень высока. И не из-за подъёма ставок ФРС как таковых, а вследствие перечисленных выше обстоятельств.

Telegram

TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

А коленки задрожали ...

Несмотря на то, что на публику ФРС демонстрирует «уверенность в борьбе с инфляцией», коленки у центробанкиров задрожали. Из опубликованных протоколов ФРС в общем-то следует неизменное…

А коленки задрожали ...

Несмотря на то, что на публику ФРС демонстрирует «уверенность в борьбе с инфляцией», коленки у центробанкиров задрожали. Из опубликованных протоколов ФРС в общем-то следует неизменное…