#нефть

осторожно сформулирую: наметились некоторые признаки разворота:

1) Арабские "партнеры" грузят нефть сами не понимая куда, потому что хранить негде. При этом, угрозы "залить весь рынок" на практике оказались трудно осуществимы: залили вовсе не так, как обещали.

2) Голдман Сакс кошмарит рынки, но при этом фиксирует прибыль. И возможно не он один. Тот же Голдман кстати в обзоре для узкого круга интеллигенции пишет прямо противоположное: "возникнет риск быстрого разворота к дефициту нефти и росту цен много выше 55 $/б уже в следующем году".

Добыча в США пока не падает, но в общем и рано - лаг тут минимум 3-4 месяца, а прошел всего один. Хотя уже первые банкроты появились.

Ну и раз уж первое апреля, нельзя не перепостить абсолютно достоверный прогноз про рост цен к 150 баксам по специальному указу старины Донни. "Панорама", как известно, врать не будет ))

осторожно сформулирую: наметились некоторые признаки разворота:

1) Арабские "партнеры" грузят нефть сами не понимая куда, потому что хранить негде. При этом, угрозы "залить весь рынок" на практике оказались трудно осуществимы: залили вовсе не так, как обещали.

2) Голдман Сакс кошмарит рынки, но при этом фиксирует прибыль. И возможно не он один. Тот же Голдман кстати в обзоре для узкого круга интеллигенции пишет прямо противоположное: "возникнет риск быстрого разворота к дефициту нефти и росту цен много выше 55 $/б уже в следующем году".

Добыча в США пока не падает, но в общем и рано - лаг тут минимум 3-4 месяца, а прошел всего один. Хотя уже первые банкроты появились.

Ну и раз уж первое апреля, нельзя не перепостить абсолютно достоверный прогноз про рост цен к 150 баксам по специальному указу старины Донни. "Панорама", как известно, врать не будет ))

Forwarded from MarketTwits

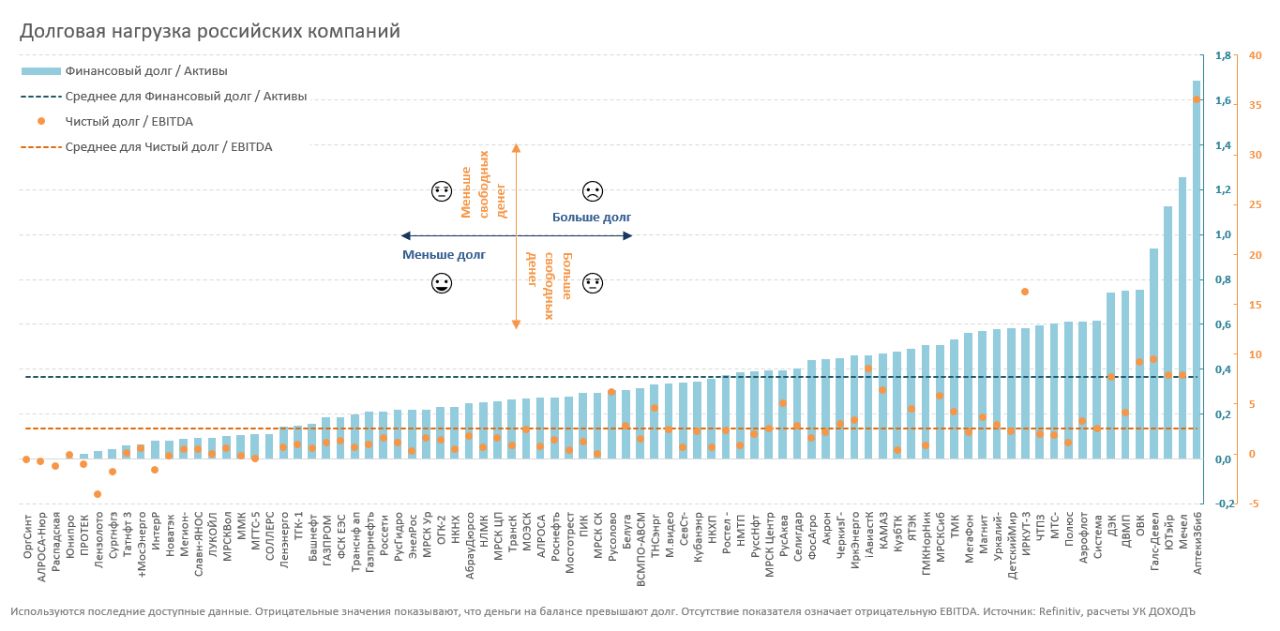

Про это нельзя было не написать - Мечел пошел на очередной рестракт. Собственно говоря, это было очевидно и в 2016-2017 годах, когда проводились предыдущие рестракты. Но именно те рестракты, сделанные на гуманных для облигационеров условиях, позволили многим, в том числе и вашему покорному слуге, неплохо заработать. И облигации в целом погасились: сейчас на рынке остаются прославленные 13, 14, 18 и 19 выпуски, но уже в гомеопатических количествах. Они конечно тоже припали, как и все котировки, но по сравнению с 35% в кризис 2015 года и 60% после рестракта по тому же 18 выпуску - нынешние 92-94% это конечно мелочи.

В общем, Мечел повел себя благородно, не то что ЮТейр за что ему от всей души надо сказать спасибо. И пожелать выпутаться из всех передряг в конечном итоге.

В общем, Мечел повел себя благородно, не то что ЮТейр за что ему от всей души надо сказать спасибо. И пожелать выпутаться из всех передряг в конечном итоге.

Telegram

MarketTwits

⚡️🔥#MTLR #реструктуризация

МЕЧЕЛ ОБРАТИЛСЯ В БАНКИ С ПРЕДЛОЖЕНИЕМ ПРОДЛИТЬ СРОКИ ДЕЙСТВИЯ ВЕЙВЕРОВ ДО ВСТУПЛЕНИЯ В СИЛУ РЕСТРУКТУРИЗАЦИИ

МЕЧЕЛ: ПРОЦЕСС ПЕРЕГОВОРОВ О РЕСТРУКТУРИЗАЦИИ НАХОДИТСЯ НА ФИНАЛЬНОМ ЭТАПЕ

МЕЧЕЛ: КОМПАНИЯ РАССЧИТЫВАЕТ ПОЛУЧИТЬ ОТ…

МЕЧЕЛ ОБРАТИЛСЯ В БАНКИ С ПРЕДЛОЖЕНИЕМ ПРОДЛИТЬ СРОКИ ДЕЙСТВИЯ ВЕЙВЕРОВ ДО ВСТУПЛЕНИЯ В СИЛУ РЕСТРУКТУРИЗАЦИИ

МЕЧЕЛ: ПРОЦЕСС ПЕРЕГОВОРОВ О РЕСТРУКТУРИЗАЦИИ НАХОДИТСЯ НА ФИНАЛЬНОМ ЭТАПЕ

МЕЧЕЛ: КОМПАНИЯ РАССЧИТЫВАЕТ ПОЛУЧИТЬ ОТ…

По Дэникому объявлен сбор заявок на 4-ю оферту. К сожалению, заявки опять собираются только через брокеров а это значит, что Агент (СТРИМ) скорее всего не удовлетворит заявки клиентов Сбербанка. По моему, в прошлый раз также имели место аналогичные проблемы с клиентами ВТБ, но это, как говорится не точно. По Сбербанку же есть документальное подтверждение - наш коллега по третьей оферте угадал с ценой, но его заявку не выкупили.

Честно говоря, по первым двум офертам эмитент произвел максимально благоприятное впечатление: такого уровня сервиса для инвесторов не предоставлял никто на моей памяти. Но третья и судя по всему четвертая оферты поставила всё на свои места - стало "как обычно". Что, конечно, оптимизма не внушает совершенно.

Честно говоря, по первым двум офертам эмитент произвел максимально благоприятное впечатление: такого уровня сервиса для инвесторов не предоставлял никто на моей памяти. Но третья и судя по всему четвертая оферты поставила всё на свои места - стало "как обычно". Что, конечно, оптимизма не внушает совершенно.

{kind=link}

#нефть

можно долго спорить о том, надо ли было России провоцировать ценовую войну или нет и кто больше потеряет на этой комбинации, но то что оно запустило решающую стадию переформатирования мирового нефтяного рынка - это уже очевидно.

В США ситуация развивается следующим образом: на повестку дня вышел вопрос о запрете импорта нефти из других стран, против чего, разумеется выступают переработчики. Для понимания - США уже несколько десятилетий ввозят нефть из стран Латинской Америки, перерабатывают её и вывозят обратно туда нефтепродукты. Эти объемы составляют 20-25% общего оборота американского рынка (или примерно 5-5,5 млн. барр. в сутки)

Вполне себе "золотая корова" (особенно имея в виду например что в Мексике при приличной собственной добыче НПЗ практически нет, и не потому что мексиканцы идиоты, а потому ... что так выгодно США) которую старина Донни собрался зарезать. Не от самодурства, а для того, чтобы избыточные сегодня объемы сланцевиков шли на внутренний рынок.

Тем же целям подчинена и закупка нефти в госрезерв, которую заблокировал Конгресс.

Это всё хоть и поможет снизить избыток нефти, но проблему в целом не решит. Прямолинейные техасцы оценили "лишнее" предложение в 18 млн. баррелей в сутки (видимо это только по Западному полушарию, потому что по миру в целом оценки были больше). Принятые меры помогут убрать 5-8 млн. не больше. Добычу таким образом, надо сокращать. Раз уж так Даниэл Ергин (к слову, объявивший в свое время "сланцевую революцию") говорит о том, что снижение добычи в США неизбежно, кто мы такие, чтобы ему возражать?)

можно долго спорить о том, надо ли было России провоцировать ценовую войну или нет и кто больше потеряет на этой комбинации, но то что оно запустило решающую стадию переформатирования мирового нефтяного рынка - это уже очевидно.

В США ситуация развивается следующим образом: на повестку дня вышел вопрос о запрете импорта нефти из других стран, против чего, разумеется выступают переработчики. Для понимания - США уже несколько десятилетий ввозят нефть из стран Латинской Америки, перерабатывают её и вывозят обратно туда нефтепродукты. Эти объемы составляют 20-25% общего оборота американского рынка (или примерно 5-5,5 млн. барр. в сутки)

Вполне себе "золотая корова" (особенно имея в виду например что в Мексике при приличной собственной добыче НПЗ практически нет, и не потому что мексиканцы идиоты, а потому ... что так выгодно США) которую старина Донни собрался зарезать. Не от самодурства, а для того, чтобы избыточные сегодня объемы сланцевиков шли на внутренний рынок.

Тем же целям подчинена и закупка нефти в госрезерв, которую заблокировал Конгресс.

Это всё хоть и поможет снизить избыток нефти, но проблему в целом не решит. Прямолинейные техасцы оценили "лишнее" предложение в 18 млн. баррелей в сутки (видимо это только по Западному полушарию, потому что по миру в целом оценки были больше). Принятые меры помогут убрать 5-8 млн. не больше. Добычу таким образом, надо сокращать. Раз уж так Даниэл Ергин (к слову, объявивший в свое время "сланцевую революцию") говорит о том, что снижение добычи в США неизбежно, кто мы такие, чтобы ему возражать?)

"Мы все умрём!" - так кратко можно выразить суть 80% комментариев по итогам введенного карантина. Действительно, опасность падежа довольно приличная. Потому что когда за дело берутся чиновники, обычно в итоге все выглядит как на образцовом кладбище: идеальный порядок, трава подстрижена, забор покрашен, но из живых только сторожа. Наш с вами шанс состоит лишь в том, что никто всерьез упираться не будет (как известно подвиг не замеченный начальством подвигом не считается) и принятые распоряжения будут исполнять спустя рукава.

Мне представляется что проблемы будут приходить волнами:

1. Первая волна - это транспорт, гостиницы общепит и ритейл. Кризис уже здесь сейчас хотя продовольственный ритейл держится сравнительно неплохо (и даже заработал на спекуляции гречкой и туалетной бумагой). Но в целом падение спроса свое дело сделает. В Транспорт будет отчасти спасать государство, ритейл покрупнее подберут банки (источник кэша как никак) а вот многим в общепите просто придется закрыться.

2. Вторая волна - МФО. К концу карантина они переживут звездный час: у людей кончатся деньги и они побегут занимать. Но через квартал-другой пойдут невозвраты и к концу года проблемы в секторе будут вполне очевидны. Будут ли тут кого спасать и как именно - вопрос сложный и именно поэтому инвестиции в данный сектор представляются мне в настоящее время наиболее рискованными. Ломбардов кстати это не особо коснется - там другой бизнес и максимум что может угрожать - это падение оборота и замедление реализации залогов. Но это не ужас-ужас.

3. Третья волна лизинг, стройка и девелопмент. Лизинг, связанный с транспортом пострадает более всего, но ж/д вагоны самолёты - это крупные игроки, которых докапитализуют банки и/или государство, а вот такси, авто для каршеринга и автобусы сдают в лизинг и наши эмитенты и тут могут быть сложности.

Лучше всех себя будут чувствовать те, кто работает с мусоровозами и спецтехникой - там ничего не останавливалось и все работает. Но опять же, полагаю, что если дефолты в ВДО-лизинге у кого и будут, то не массовые а отдельные, и больше связанные с ошибками в работе, чем с кризисом.

Со стройкой и девелопментом ситуация сложнее. Там сегодня фактически рынок нефти в миниатюре: спрос падает, предложение не снижается, в карантин все стройки работают, по крайней мере в Москве точно. Ипотеку никто смягчать пока не собирается, денег у населения больше точно не становится. Так что затоваривание рынка - это уже медицинский факт похлеще коронавируса. Государство в теории может выкупить у крупных девелоперов квадратные метры (как это сделал фонд реновации купив у ПИКа 212 тыс кв.м. в 2018 году), но во-первых, данная практика носила разовый характер, а во-вторых, тут многое завязано на фигуру Собянина, который судя по всему занимается большой политикой и вообще "метит в Бонапарты". Если с бонапартизмом не сложится, то могут денег и не дать, а тогда и реновация встанет (потому что кроме Собянина и крупных застройщиков она по большому счету никому не нужна). Так что даже крупные застройщики на самом деле под серьезным ударом. Который, как мне кажется, очевидным станет в начале 2021 года.

Мне представляется что проблемы будут приходить волнами:

1. Первая волна - это транспорт, гостиницы общепит и ритейл. Кризис уже здесь сейчас хотя продовольственный ритейл держится сравнительно неплохо (и даже заработал на спекуляции гречкой и туалетной бумагой). Но в целом падение спроса свое дело сделает. В Транспорт будет отчасти спасать государство, ритейл покрупнее подберут банки (источник кэша как никак) а вот многим в общепите просто придется закрыться.

2. Вторая волна - МФО. К концу карантина они переживут звездный час: у людей кончатся деньги и они побегут занимать. Но через квартал-другой пойдут невозвраты и к концу года проблемы в секторе будут вполне очевидны. Будут ли тут кого спасать и как именно - вопрос сложный и именно поэтому инвестиции в данный сектор представляются мне в настоящее время наиболее рискованными. Ломбардов кстати это не особо коснется - там другой бизнес и максимум что может угрожать - это падение оборота и замедление реализации залогов. Но это не ужас-ужас.

3. Третья волна лизинг, стройка и девелопмент. Лизинг, связанный с транспортом пострадает более всего, но ж/д вагоны самолёты - это крупные игроки, которых докапитализуют банки и/или государство, а вот такси, авто для каршеринга и автобусы сдают в лизинг и наши эмитенты и тут могут быть сложности.

Лучше всех себя будут чувствовать те, кто работает с мусоровозами и спецтехникой - там ничего не останавливалось и все работает. Но опять же, полагаю, что если дефолты в ВДО-лизинге у кого и будут, то не массовые а отдельные, и больше связанные с ошибками в работе, чем с кризисом.

Со стройкой и девелопментом ситуация сложнее. Там сегодня фактически рынок нефти в миниатюре: спрос падает, предложение не снижается, в карантин все стройки работают, по крайней мере в Москве точно. Ипотеку никто смягчать пока не собирается, денег у населения больше точно не становится. Так что затоваривание рынка - это уже медицинский факт похлеще коронавируса. Государство в теории может выкупить у крупных девелоперов квадратные метры (как это сделал фонд реновации купив у ПИКа 212 тыс кв.м. в 2018 году), но во-первых, данная практика носила разовый характер, а во-вторых, тут многое завязано на фигуру Собянина, который судя по всему занимается большой политикой и вообще "метит в Бонапарты". Если с бонапартизмом не сложится, то могут денег и не дать, а тогда и реновация встанет (потому что кроме Собянина и крупных застройщиков она по большому счету никому не нужна). Так что даже крупные застройщики на самом деле под серьезным ударом. Который, как мне кажется, очевидным станет в начале 2021 года.

Коллеги из БондиБокса публикуют ответы на вопросы членов сообщества по Дэникому. См. по ссылкам:

1 и 2

1 и 2

Telegram

BondyBox

Добрый день!

☎️Мы постоянно на связи с нашими инвесторами и отвечаем на вопросы. Собрали для вас в один список самые популярные вопросы и ответы✅:

❓вопросы по Дэни колл отчету РСБУ 2019 (в целом вроде бы неплохой)

1. выручка 7,2 млрд, а по движение денежных…

☎️Мы постоянно на связи с нашими инвесторами и отвечаем на вопросы. Собрали для вас в один список самые популярные вопросы и ответы✅:

❓вопросы по Дэни колл отчету РСБУ 2019 (в целом вроде бы неплохой)

1. выручка 7,2 млрд, а по движение денежных…

Универ, в свою очередь, публикует последнюю порцию антикризисных флэш-интервью эмитентов:

Левенгук

https://univer.ru/about/press-room/news/2020/flesh-intervyu-gruppy-kompaniy-levenguk/

Гемабанк

https://univer.ru/about/press-room/news/2020/gemabank-itogi-2019-plany-2020/

Светофор Груп

https://univer.ru/about/press-room/news/2020/flesh-intervyu-ao-svetofor-grupp/

КриалЭнергоСтрой

https://univer.ru/about/press-room/news/2020/flesh-intervyu-ooo-zavod-krialenergostroy/

Каскад

https://univer.ru/about/press-room/news/2020/flesh-intervyu-ooo-kaskad/

ДиректЛизинг

https://univer.ru/about/press-room/news/2020/flesh-intervyu-s-ooo-direktlizing/

Часть мы уже публиковали, но чтобы было удобнее собрали воедино

Левенгук

https://univer.ru/about/press-room/news/2020/flesh-intervyu-gruppy-kompaniy-levenguk/

Гемабанк

https://univer.ru/about/press-room/news/2020/gemabank-itogi-2019-plany-2020/

Светофор Груп

https://univer.ru/about/press-room/news/2020/flesh-intervyu-ao-svetofor-grupp/

КриалЭнергоСтрой

https://univer.ru/about/press-room/news/2020/flesh-intervyu-ooo-zavod-krialenergostroy/

Каскад

https://univer.ru/about/press-room/news/2020/flesh-intervyu-ooo-kaskad/

ДиректЛизинг

https://univer.ru/about/press-room/news/2020/flesh-intervyu-s-ooo-direktlizing/

Часть мы уже публиковали, но чтобы было удобнее собрали воедино

Ну а раз уж все публикуют, мы тоже решили не отставать."Своих" эмитентов у нас правда нет, но зато Ихъ Сиятельство не спал тревожными карантинными ночами и писал аналитический отчет по Обуви России. Который и предлагается вашему вниманию

#нефть

События похоже развиваются также стремительно, как и в случае с падением: все забегали. Новостные ленты пестрят сообщениями о том, что встречаются и переговариваются решительно все: в ОПЕК в США в России. Обычно это свидетельствует о том, что начальство вставило пистон и потребовало быстро найти решение. Значит все осознали серьезность ситуации и это хорошо. Так что на сделку мы теоретически можем выйти уже на следующей неделе. Ну и подрасти до $40 для начала)

События похоже развиваются также стремительно, как и в случае с падением: все забегали. Новостные ленты пестрят сообщениями о том, что встречаются и переговариваются решительно все: в ОПЕК в США в России. Обычно это свидетельствует о том, что начальство вставило пистон и потребовало быстро найти решение. Значит все осознали серьезность ситуации и это хорошо. Так что на сделку мы теоретически можем выйти уже на следующей неделе. Ну и подрасти до $40 для начала)

О коварстве ковенант.

Бытует мнение, что ковенанты в выпуске - это хороший тон. Показывает серьезность эмитента и готовность платить. Кроме того, как показал опыт Ломастера, если котировки выше цены оферты, то никто ничего и не принесет.

Но в нынешних условиях внеплановая оферта из-за нарушения ковенант - серьезное испытание для эмитента. С этим столкнулся в частности "Дядя Дёнер", у которого по второму выпуску как раз были ковенанты. В условиях карантина вообще найти деньги будет особенно сложно.

Правда в условиях оферты сказано, что

"Владельцы облигаций вправе предъявить требования (заявления) о досрочном погашении биржевых облигаций в течение 15 рабочих дней после дня раскрытия (2 апреля 2020 года)."

Первый рабочий день после карантина, судя по всему у нас будет 4 мая. А срок выкупа выпадает конец мая. Так что время для поиска денег у эмитента есть.

Организатор со своей стороны успокаивает инвесторов, сообщая о том, что нарушение ковенант произошло из-за корректировки отчетности и реальных причин опасаться нет. Но тут, как мне кажется, вопрос уже не столько в конкретной ситуации, возникшей у эмитента, сколько в принципе.

Если оферта покаким-то причинам будет отменена, это создаст нехороший пример для всех остальных участников рынка. И вообще, поставит под сомнение действенность ковенант как механизма защиты интересов инвестора. Так что лучше бы бумаги выкупили как положено.

Бытует мнение, что ковенанты в выпуске - это хороший тон. Показывает серьезность эмитента и готовность платить. Кроме того, как показал опыт Ломастера, если котировки выше цены оферты, то никто ничего и не принесет.

Но в нынешних условиях внеплановая оферта из-за нарушения ковенант - серьезное испытание для эмитента. С этим столкнулся в частности "Дядя Дёнер", у которого по второму выпуску как раз были ковенанты. В условиях карантина вообще найти деньги будет особенно сложно.

Правда в условиях оферты сказано, что

"Владельцы облигаций вправе предъявить требования (заявления) о досрочном погашении биржевых облигаций в течение 15 рабочих дней после дня раскрытия (2 апреля 2020 года)."

Первый рабочий день после карантина, судя по всему у нас будет 4 мая. А срок выкупа выпадает конец мая. Так что время для поиска денег у эмитента есть.

Организатор со своей стороны успокаивает инвесторов, сообщая о том, что нарушение ковенант произошло из-за корректировки отчетности и реальных причин опасаться нет. Но тут, как мне кажется, вопрос уже не столько в конкретной ситуации, возникшей у эмитента, сколько в принципе.

Если оферта покаким-то причинам будет отменена, это создаст нехороший пример для всех остальных участников рынка. И вообще, поставит под сомнение действенность ковенант как механизма защиты интересов инвестора. Так что лучше бы бумаги выкупили как положено.

bonds.finam.ru

Владельцы облигаций

Новости рынка облигаций. Котировки, курсы валют. Аналитические обзоры инвестиционных компаний. Справочник выпусков и эмитентов. Макроэкономическая статистика.

Чудесная история из мира банковского кредитования про кредит под 39,6%. А по телевизору обещали чуть ли не ноль процентов.

Правда не сказали кому именно: видимо "не только лишь всем". Плюс Сберу скоро кучу активов списывать, готовятся загодя.

Вот почему рынок ВДО в РФ бессмертен)

Правда не сказали кому именно: видимо "не только лишь всем". Плюс Сберу скоро кучу активов списывать, готовятся загодя.

Вот почему рынок ВДО в РФ бессмертен)

Telegram

Финсайд

Рассказывает предприниматель Павел Фролов:

«Обратились в Сбербанк за кредитом в 1 млн рублей для выплаты заработной платы сотрудникам.

У нас идеальная кредитная история. Выручка более 100 млн рублей. 15 лет сотрудничества с банком (эквайринг, зарплатный…

«Обратились в Сбербанк за кредитом в 1 млн рублей для выплаты заработной платы сотрудникам.

У нас идеальная кредитная история. Выручка более 100 млн рублей. 15 лет сотрудничества с банком (эквайринг, зарплатный…

Пожалуй это самая большая антикризисная статья среди наших эмитентов. Коллегам из Брайт-Фит сегодня не позавидуешь, но они как минимум правильно настроены и говорят очень важные вещи для всей сферы МСБ. Пожелаем им удачи и максимально быстрого восстановления. Как впрочем и всем нашим эмитентам.

E1.RU

«Вместо реальной помощи власти только успокаивают»: письмо владельца сети фитнес-клубов своим сотрудникам

По словам Алексея Романова, после карантина фитнес-клубы ждет подъем

#вестисполейАрмагеддонщины

а вот и тот, от кого будет зависеть жить компании или помереть. Своего рода "американский Чубайс" с поправкой на масштабы и специфику.

Спекулянтам теперь надо ещё более внимательно следить за портфелями Black Rock и тем что они будут делать.

а вот и тот, от кого будет зависеть жить компании или помереть. Своего рода "американский Чубайс" с поправкой на масштабы и специфику.

Спекулянтам теперь надо ещё более внимательно следить за портфелями Black Rock и тем что они будут делать.

Telegram

Shadow policy

Лоуренс Финк (глава Black Rock) будет помогать ФРС распределять $ 2 трлн. на скупку корпоративных долгов и т.д.

https://www.ft.com/content/f3ea07b0-6f5e-11ea-89df-41bea055720b

https://www.ft.com/content/f3ea07b0-6f5e-11ea-89df-41bea055720b

Forwarded from Высокодоходные облигации

⚡️ ООО "Ломбард "Мастер" заканчивает сбор заявок на 8️⃣ выпуск биржевых облигаций во вторник, 7 апреля в 18:00

Объем размещения 100 млн. руб. Ориентир по ставке 1-4 квартальных купонов составляет 17,0% годовых. Срок обращения - 3 года, оферта через 1 год.

Расчеты - 09 апреля с 10:00 до 13:00 (ориентировочно).

Заявки необходимо направлять на электронную почту: [email protected].

В заявке надо указать:

- ФИО

- вашего брокера

- объем в штуках

- мобильный телефон для связи

❗️Обращаем ваше внимание, что минимальный объем заявки для внесения в Книгу заявок составляет 1 млн руб.

Пост информационный. Редакция канала не несет ответственности за результаты инвестиций в данные ценные бумаги.

Объем размещения 100 млн. руб. Ориентир по ставке 1-4 квартальных купонов составляет 17,0% годовых. Срок обращения - 3 года, оферта через 1 год.

Расчеты - 09 апреля с 10:00 до 13:00 (ориентировочно).

Заявки необходимо направлять на электронную почту: [email protected].

В заявке надо указать:

- ФИО

- вашего брокера

- объем в штуках

- мобильный телефон для связи

❗️Обращаем ваше внимание, что минимальный объем заявки для внесения в Книгу заявок составляет 1 млн руб.

Пост информационный. Редакция канала не несет ответственности за результаты инвестиций в данные ценные бумаги.

#вестисполейАрмагеддонщины

Вот собственно и второй этап падежа на повестке дня. Всё как и предполагалось: настала пора обрушить рынок корпоративных бондов.

Кстати, темпы роста дефолтов в корпоративном секторе уже впечатляют

Ну и заодно подпорку из под рынка акций в виде buyback выбивают

Вот собственно и второй этап падежа на повестке дня. Всё как и предполагалось: настала пора обрушить рынок корпоративных бондов.

Кстати, темпы роста дефолтов в корпоративном секторе уже впечатляют

Ну и заодно подпорку из под рынка акций в виде buyback выбивают

Telegram

MarketTwits

⚠️🔥🇺🇸#бонды #корпораты #сша #нефтянка #макро #warning #рынки #пузыри #кризис #рейтинг #blackswan

FITCH: МНОГО КОМПАНИЙ США ОБРЕЧЕНЫ НА ПОНИЖЕНИЕ РЕЙТИНГОВ

—————————————

👉 BOFA: ПОНИЖЕНИЕ РЕЙТИНГОВ КОРПБОНДОВ США РЕЗКО УСКОРЯЕТСЯ

❗️👉 ВАЖНО

❗️👉 один из самых…

FITCH: МНОГО КОМПАНИЙ США ОБРЕЧЕНЫ НА ПОНИЖЕНИЕ РЕЙТИНГОВ

—————————————

👉 BOFA: ПОНИЖЕНИЕ РЕЙТИНГОВ КОРПБОНДОВ США РЕЗКО УСКОРЯЕТСЯ

❗️👉 ВАЖНО

❗️👉 один из самых…

Forwarded from MarketTwits

⚠️🇦🇷#аргентина #дефолт #суверены

АРГЕНТИНА НА ВЫХОДНЫХ АНОНСИРОВАЛА УЖЕ 5-Й ЗА СВОЮ ИСТОРИЮ ДЕФОЛТ

MOODY’S ПОНИЗИЛО КРЕДИТНЫЙ РЕЙТИНГ АРГЕНТИНЫ ДО “Ca”

АРГЕНТИНА НА ВЫХОДНЫХ АНОНСИРОВАЛА УЖЕ 5-Й ЗА СВОЮ ИСТОРИЮ ДЕФОЛТ

MOODY’S ПОНИЗИЛО КРЕДИТНЫЙ РЕЙТИНГ АРГЕНТИНЫ ДО “Ca”

Инвесторы между тем начинают разбегаться из бумаг. Продают ввиду низкой ликвидности а также на страхах в отношении перспектив экономики в целом.

Если пару недель назад до 90 уронили ЭБИС (на вышедшей отчетности все опять отросло), то теперь пришел черед Технолизинга и Лизинг-трейда. Мне, честно сказать, не кажется такое поведение разумным, но кого волнует чье-то мнение, когда толпа уже бежит и ничего не слышит.

Так что пусть бегут. Доходность в стакане кстати уже по 25-28%))

Правда сейчас не очень понятно что есть нормальная доходность, но это скорее всего выяснится к концу недели. Если большая нефтяная сделка состоится, а карантин больше не продлят, то всё сравнительно быстро вернется примерно к докризисному уровню: и цены на акции и доходности по ВДО.

Если пару недель назад до 90 уронили ЭБИС (на вышедшей отчетности все опять отросло), то теперь пришел черед Технолизинга и Лизинг-трейда. Мне, честно сказать, не кажется такое поведение разумным, но кого волнует чье-то мнение, когда толпа уже бежит и ничего не слышит.

Так что пусть бегут. Доходность в стакане кстати уже по 25-28%))

Правда сейчас не очень понятно что есть нормальная доходность, но это скорее всего выяснится к концу недели. Если большая нефтяная сделка состоится, а карантин больше не продлят, то всё сравнительно быстро вернется примерно к докризисному уровню: и цены на акции и доходности по ВДО.