#анонс

#ложка_соли

#мысли_управляющего

ЛОЖКА СОЛИ - ВЫПУСК 1

В последние недели видно колоссальное кол-во идей в акциях второго и даже третьего эшелонов, где отродясь не водилось инвесторов, и то там, то тут мы видим +20-30% за полчаса

Явление это хоть для кого-то и доходное, но по определению конечное, а для того кто вошел невовремя - потенциально настолько же убыточное, и это натолкнуло меня на мысль 🧐

Будем писать опусы о рисках бумаг🌋😱💥🐻🔫〽️ в новой рубрике "ЛОЖКА СОЛИ"

Сегодня в первом выпуске поговорим о ВСМПО-АВИСМА: акция прибавила что-то около 25% с 8 января. Вот что вы должны знать о ней:

А) Компания вероятно заплатит дивиденд в 2019 году как Норникель (1800р примерно), но сейчас стоит на 25% дороже 🤣

Б) ВСМПО производит титан, который по долгосрочным контрактам покупают BOEING и AIRBUS. Как вы знаете, BOEING сокращает производство

В) Выручка компании больше чем на 60% в долларах, и за счет снижения доллара в 2020 году вероятно, что валютная выручка компании снизится на 10% (6 млрд руб. из 100+), а чистая прибыль может пострадать на 4-5 млрд. (из 20 млрд в прошлом году)

Это все супер простые доводы, видно невооруженным глазом. Ждите новые серии, включайте критическое мышление и помните о рисках

YOURS,

IH CEO 😉

#ложка_соли

#мысли_управляющего

ЛОЖКА СОЛИ - ВЫПУСК 1

В последние недели видно колоссальное кол-во идей в акциях второго и даже третьего эшелонов, где отродясь не водилось инвесторов, и то там, то тут мы видим +20-30% за полчаса

Явление это хоть для кого-то и доходное, но по определению конечное, а для того кто вошел невовремя - потенциально настолько же убыточное, и это натолкнуло меня на мысль 🧐

Будем писать опусы о рисках бумаг🌋😱💥🐻🔫〽️ в новой рубрике "ЛОЖКА СОЛИ"

Сегодня в первом выпуске поговорим о ВСМПО-АВИСМА: акция прибавила что-то около 25% с 8 января. Вот что вы должны знать о ней:

А) Компания вероятно заплатит дивиденд в 2019 году как Норникель (1800р примерно), но сейчас стоит на 25% дороже 🤣

Б) ВСМПО производит титан, который по долгосрочным контрактам покупают BOEING и AIRBUS. Как вы знаете, BOEING сокращает производство

В) Выручка компании больше чем на 60% в долларах, и за счет снижения доллара в 2020 году вероятно, что валютная выручка компании снизится на 10% (6 млрд руб. из 100+), а чистая прибыль может пострадать на 4-5 млрд. (из 20 млрд в прошлом году)

Это все супер простые доводы, видно невооруженным глазом. Ждите новые серии, включайте критическое мышление и помните о рисках

YOURS,

IH CEO 😉

{kind=link}

#ложка_соли

#мысли_управляющего

ЛОЖКА СОЛИ - ВЫПУСК 2

Сегодня мы поговорим о самом сокровенном - страхе и жадности инвестора. Готов поспорить, что эти 2 чувства уже давно вас обуревают:

- когда роста на рынке не было, вы его ждали

- сейчас когда прибыль появилась, руки чешутся ее зафиксировать

На своем примере скажу, что мне довольно спокойно. И дело тут не в том, что я знаю будущее, а в том, что я держу в портфеле акции которые и так бы купил - идеи были сформированы заранее

📈 Я знаю целевую цену по каждой акции, потому что мы с коллегами сами их рассчитываем 😇 и полагаюсь на то, что мог бы держать акции своего портфеля даже без хайпа. Более того, когда ещё быть достигнутой целевой цене как не в период оптимизма на рынке?)

🔮 Так что секрет душевного равновесия - покупать качественные вещи на основе расчтов. На них будет спрос в разные времена и можно не бояться, что все разрушится и завтра доход пропадет

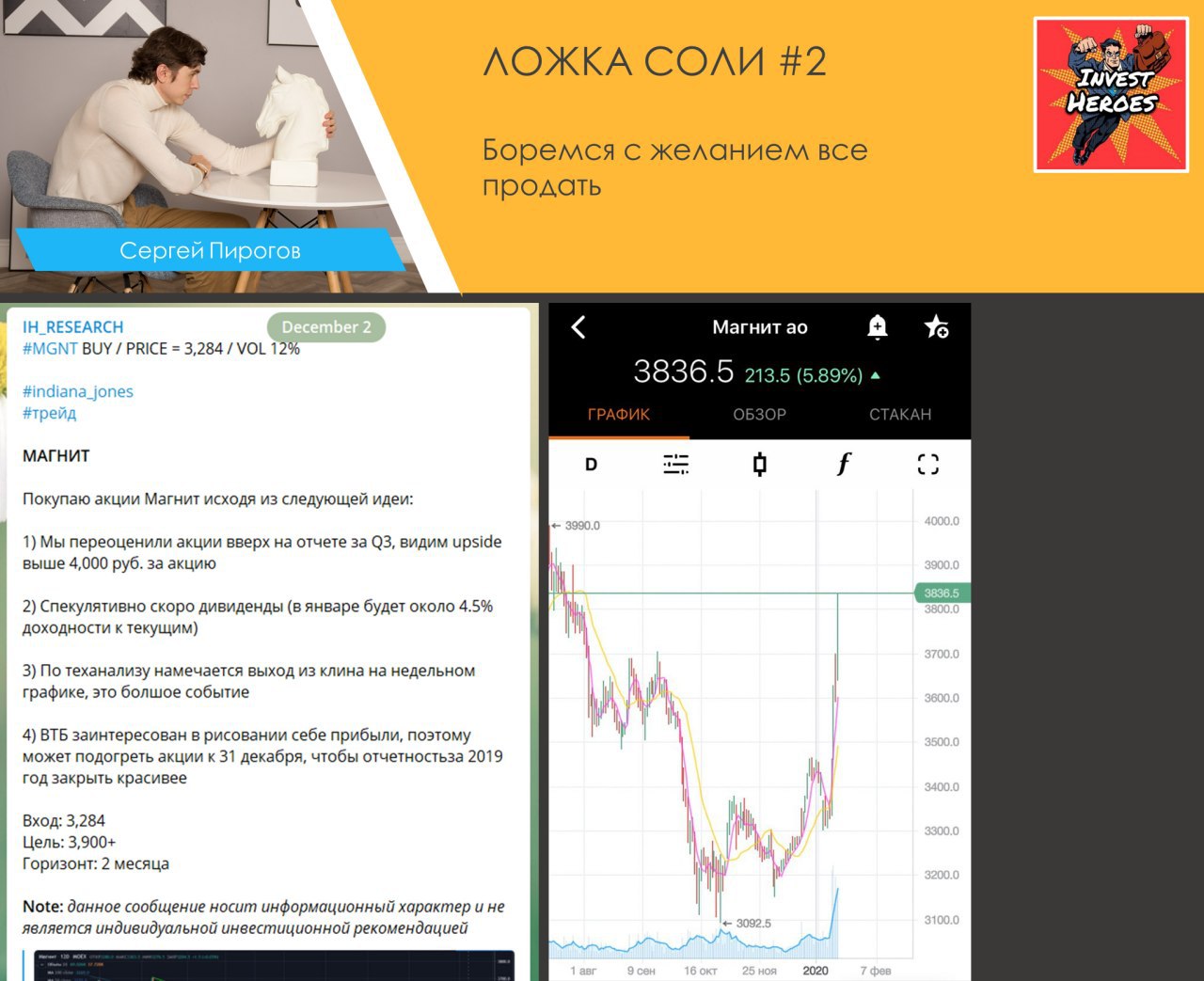

Пример такой истории - акции МАГНИТ:

1) В декабре аналитики нашей команды повысили таргет по акциям до 4,600 руб. за 1 шт: мы увидели что финмодель дает рост доходов

2) Мы увидели реальные изменения по итогам конференц-звонка с менеджментом и главное - перспективу их масштабирования на всю страну

3) Когда депозиты дают 5.5%, дивдоход Магнита (в декабре выше 9%) смотрелся более чем привлекательно, и не было конкурентов по дивдоходам на январь

С тех пор идея дала +21% (16.5% рост и 4.5% дивиденд). Я даже намекал на расклад в нашем LIVE. На картинке ниже - наша идея внутри аналитической подписки

Так что вот совет всем, кто волнуется:

1) Возьмите калькулятор и сравните кто в вашем портфеле более недооцененный и растущий по бизнесу

2) Кто доходнее по дивидендам, а кто - нет (лично для мня сейчас планка = 7.5-8% в зависимости от качества эмитента)

3) Аутсайдеров можно сокращать, лидеров держать далее - если продадите, перезайти будет сложно, даже чисто психологически

Помните, как говорил Баффет - be it socks or stocks, you better buy it with a discount. Так что на горячем рынке оставляйте в портфеле лучшее

Ну или если чувствуете, что нужна поддержка - пишите 😎 С нашим аналитическим сервисом вы сможете сравнить все акции на рынке и выбрать лучшие идеи real time, а также видеть как их отыгрывают управляющие.

YOURS,

SP

#мысли_управляющего

ЛОЖКА СОЛИ - ВЫПУСК 2

Сегодня мы поговорим о самом сокровенном - страхе и жадности инвестора. Готов поспорить, что эти 2 чувства уже давно вас обуревают:

- когда роста на рынке не было, вы его ждали

- сейчас когда прибыль появилась, руки чешутся ее зафиксировать

На своем примере скажу, что мне довольно спокойно. И дело тут не в том, что я знаю будущее, а в том, что я держу в портфеле акции которые и так бы купил - идеи были сформированы заранее

📈 Я знаю целевую цену по каждой акции, потому что мы с коллегами сами их рассчитываем 😇 и полагаюсь на то, что мог бы держать акции своего портфеля даже без хайпа. Более того, когда ещё быть достигнутой целевой цене как не в период оптимизма на рынке?)

🔮 Так что секрет душевного равновесия - покупать качественные вещи на основе расчтов. На них будет спрос в разные времена и можно не бояться, что все разрушится и завтра доход пропадет

Пример такой истории - акции МАГНИТ:

1) В декабре аналитики нашей команды повысили таргет по акциям до 4,600 руб. за 1 шт: мы увидели что финмодель дает рост доходов

2) Мы увидели реальные изменения по итогам конференц-звонка с менеджментом и главное - перспективу их масштабирования на всю страну

3) Когда депозиты дают 5.5%, дивдоход Магнита (в декабре выше 9%) смотрелся более чем привлекательно, и не было конкурентов по дивдоходам на январь

С тех пор идея дала +21% (16.5% рост и 4.5% дивиденд). Я даже намекал на расклад в нашем LIVE. На картинке ниже - наша идея внутри аналитической подписки

Так что вот совет всем, кто волнуется:

1) Возьмите калькулятор и сравните кто в вашем портфеле более недооцененный и растущий по бизнесу

2) Кто доходнее по дивидендам, а кто - нет (лично для мня сейчас планка = 7.5-8% в зависимости от качества эмитента)

3) Аутсайдеров можно сокращать, лидеров держать далее - если продадите, перезайти будет сложно, даже чисто психологически

Помните, как говорил Баффет - be it socks or stocks, you better buy it with a discount. Так что на горячем рынке оставляйте в портфеле лучшее

Ну или если чувствуете, что нужна поддержка - пишите 😎 С нашим аналитическим сервисом вы сможете сравнить все акции на рынке и выбрать лучшие идеи real time, а также видеть как их отыгрывают управляющие.

YOURS,

SP

{kind=link}

#мысли_управляющего

#ложка_соли

АЛРОСА - ПОЗИТИВ НА ВЫКУПЕ ГОХРАНОМ АЛМАЗОВ?

Чем отличается нормальный анализ?

Тем, что он идет до конца😇

Сегодня с утра акции АЛРОСА снижалась, но потом пошел выкуп. Почему? - потому что вышла новость о том, что Якутия может попросить Гохран купить алмазы на $0.5-1.0 млрд. чтобы помочь Якутии выполнить бюджет.

Все вроде логично, но если взять калькулятор, то смотрите что получается:

1) Ранее Гохран покупал алмазы в 2008-2009. И если заложить такие доп продажи, то каждые $0.5 млрд покупок это целых 8 рублей прибыли, которые можно добавлять к капитализации АЛРОСА🔥

2) ... но во незадача: Якутия говорит о том, что может обратиться в Минфин если у нее не сойдется бюджет. А в бюджете Якутии на 2020 заложены поступления от АЛРОСА в 2х раза ниже 2019 года и такие обязательства компания и так выполнит 🤑 Только в 1П 2020 может быть маленькая недостача

3) Более того, нелогично давать богатой компании денег из государства, когда есть столько нерешенных проблем нашей большой державы. Попросить - можно. Но дадут ли? - я убежден, что дадут ровно столько сколько нужно 👆

В итоге мы считаем, что Якутии или денег не потребуется, или можно их дать с федерального уровня, а не делать спецоперацию с алмазами

... иными словами богатому экспортеру не задирать выручку чтобы залатать дыру в разы меньше в рег бюджете, и дадут не $0.5 млрд. а столько сколько нужно Якутии - это несколько млрд руб.

🤷♂️ Такая вот ложка соли для быков. Чтобы за 30 минут быстро считать и понимать такие вещи, а далее принимать торговые решения мы и делаем аналитику

P.S. мы продолжаем негативно смотреть на АЛРОСА, наша рекомендация в терминале Refinitiv остается неизменной - SELL

Note: данное сообщение носит информационный характер и не является индивидуальной инвестиционной рекомендацией

#ложка_соли

АЛРОСА - ПОЗИТИВ НА ВЫКУПЕ ГОХРАНОМ АЛМАЗОВ?

Чем отличается нормальный анализ?

Тем, что он идет до конца😇

Сегодня с утра акции АЛРОСА снижалась, но потом пошел выкуп. Почему? - потому что вышла новость о том, что Якутия может попросить Гохран купить алмазы на $0.5-1.0 млрд. чтобы помочь Якутии выполнить бюджет.

Все вроде логично, но если взять калькулятор, то смотрите что получается:

1) Ранее Гохран покупал алмазы в 2008-2009. И если заложить такие доп продажи, то каждые $0.5 млрд покупок это целых 8 рублей прибыли, которые можно добавлять к капитализации АЛРОСА🔥

2) ... но во незадача: Якутия говорит о том, что может обратиться в Минфин если у нее не сойдется бюджет. А в бюджете Якутии на 2020 заложены поступления от АЛРОСА в 2х раза ниже 2019 года и такие обязательства компания и так выполнит 🤑 Только в 1П 2020 может быть маленькая недостача

3) Более того, нелогично давать богатой компании денег из государства, когда есть столько нерешенных проблем нашей большой державы. Попросить - можно. Но дадут ли? - я убежден, что дадут ровно столько сколько нужно 👆

В итоге мы считаем, что Якутии или денег не потребуется, или можно их дать с федерального уровня, а не делать спецоперацию с алмазами

... иными словами богатому экспортеру не задирать выручку чтобы залатать дыру в разы меньше в рег бюджете, и дадут не $0.5 млрд. а столько сколько нужно Якутии - это несколько млрд руб.

🤷♂️ Такая вот ложка соли для быков. Чтобы за 30 минут быстро считать и понимать такие вещи, а далее принимать торговые решения мы и делаем аналитику

P.S. мы продолжаем негативно смотреть на АЛРОСА, наша рекомендация в терминале Refinitiv остается неизменной - SELL

Note: данное сообщение носит информационный характер и не является индивидуальной инвестиционной рекомендацией

{kind=link}

#мысли_управляющего

#ложка_соли

ЧТО БУДЕТ, КОГДА СТИМУЛЯТОР ОТКЛЮЧАТ?

В последние недели (декабрь, январь) рынки акций по всему миру, облигаций и золота растут синхронно

Причина проста - идет синхронная скупка облигаций от ЦБ США и Европы и Японии (QE) - кэш поступает инвесторам, бумаги скупает регулятор. Далее кэш надувает цены акций и облигаций

🛡 Пока процесс идет, рынки слабенько падают (коронавирус и торговые войны роняют индексы 1 день) и хорошо растут

😏 ... но если вспомнить, что начали QE в США чтобы починить рынок РЕПО, а там сейчас все хорошо, то скоро ФРС заговорит о датах сворачивания программы

🌈 S&P индекс уже выполнил годовой таргет большинства инвестбанков (3,300-3,400) а всегда они оптимисты

В этой связи обращу ваше внимание на несколько дат:

1) На днях заседание ФРС и самое главное - что скажет Пауэлл о программе QE

2) JP Morgan указывает на апрель как срок окончания QE

3) Я очень жду, что Трамп сильнее поругается с Европой. Будет масштабировать практику Китая, так сказать 😏 (хедлайны уже есть)

Из этих соображений:

1) Золото сейчас стоит неестественно дорого. Жду его коррекцию на $50-100 после окончания QE

2) Рынки станут НАМНОГО более уязвимы при любых новостях о сворачивании QE

3) Рынок РФ думаю нарисует еще 1 вершину в 1П 2020, но до конца года она может стать последней

🤑 Важно помнить: пока идет поток денег ФРС, ЕЦБ, физлиц на рынок РФ (а это 1.5-2 трлн ₽) - падать сложно

🔮 ... но потом без роста нефти и в условиях ограничений добычи ОПЕК нашему рынку за год вряд ли удастся вырасти как в прошлом - текущие дивиденды это уже взгляд в зеркало заднего вида - прибыли 2019 заработаны на более привлекательной конъюнктуре

TO BE CONTINUED...

#ложка_соли

ЧТО БУДЕТ, КОГДА СТИМУЛЯТОР ОТКЛЮЧАТ?

В последние недели (декабрь, январь) рынки акций по всему миру, облигаций и золота растут синхронно

Причина проста - идет синхронная скупка облигаций от ЦБ США и Европы и Японии (QE) - кэш поступает инвесторам, бумаги скупает регулятор. Далее кэш надувает цены акций и облигаций

🛡 Пока процесс идет, рынки слабенько падают (коронавирус и торговые войны роняют индексы 1 день) и хорошо растут

😏 ... но если вспомнить, что начали QE в США чтобы починить рынок РЕПО, а там сейчас все хорошо, то скоро ФРС заговорит о датах сворачивания программы

🌈 S&P индекс уже выполнил годовой таргет большинства инвестбанков (3,300-3,400) а всегда они оптимисты

В этой связи обращу ваше внимание на несколько дат:

1) На днях заседание ФРС и самое главное - что скажет Пауэлл о программе QE

2) JP Morgan указывает на апрель как срок окончания QE

3) Я очень жду, что Трамп сильнее поругается с Европой. Будет масштабировать практику Китая, так сказать 😏 (хедлайны уже есть)

Из этих соображений:

1) Золото сейчас стоит неестественно дорого. Жду его коррекцию на $50-100 после окончания QE

2) Рынки станут НАМНОГО более уязвимы при любых новостях о сворачивании QE

3) Рынок РФ думаю нарисует еще 1 вершину в 1П 2020, но до конца года она может стать последней

🤑 Важно помнить: пока идет поток денег ФРС, ЕЦБ, физлиц на рынок РФ (а это 1.5-2 трлн ₽) - падать сложно

🔮 ... но потом без роста нефти и в условиях ограничений добычи ОПЕК нашему рынку за год вряд ли удастся вырасти как в прошлом - текущие дивиденды это уже взгляд в зеркало заднего вида - прибыли 2019 заработаны на более привлекательной конъюнктуре

TO BE CONTINUED...