Высокая стоимость коксующегося угля может поддержать цены на сталь

В январе этого года было сильное наводнение в Австралии, в результате чего стоимость коксующегося угля выросла с начала года на 20% до 370-380 $/т. Это, в свою очередь, как и ковидные послабления в Китае, вызвало сильный рост цен на г/к сталь с 550 до 670 $/т. В посте обсудим влияние цен коксующегося угля на стоимость стали и дадим наш актуальный взгляд на металлургов.

Наводнение в Австралии сократило предложение угля

В январе этого года произошло одно из самых сильных наводнений за последние два десятилетия в Австралии, в штате Квинсленд. Австралия добывает ~175-180 млн т. в год коксующегося угля, который почти в полном объеме идет на экспорт в другие страны. Основная добыча угля как раз находится в штате Квинсленд (~75-80% от общей добычи Австралии или 130-135 млн т. в год), который пострадал от сильного наводнения.

~60% всего морского экспорта коксующегося угля приходится на Австралию. Поэтому любые шоки предложения в Австралии, как правило, приводят к резкому скачку в ценах на коксующийся уголь.

Краткосрочно цены на сталь могу быть высокими, но ближе к середине года ждем сильную коррекцию

Цены на сталь сильно зависят от сырьевой корзины, затраты на которую занимают бОльшую долю в структуре себестоимости. В среднем для производства одной тонны стали нужно 0.7 т. коксующегося угля и 1.5 т железной руды. Исторически стоимость сырьевой корзины составляла 250-300 $/т. В результате повторного роста цен на коксующийся уголь в январе, стоимость сырьевой корзины снова подросла до 440-450 $/т. Это поддерживает текущие высокие цены на сталь.

В целом мы ждем, что Австралия в скором времени нормализует свой экспорт коксующегося угля, в результате чего мы можем увидеть снижения цены на него и, соответственно, стоимости сырьевой корзины ближе к 300-350 $/т. А во время вероятного мирового кризиса, который, по нашим оценкам, наступит ближе к 3 кв. 2023 г., стоимость сырьевой корзины может скорректироваться до своих нормальных среднеисторических значений (~250-300 $/т.). Это, в свою очередь, должно охладить цены на сталь.

В среднесрочной перспективе металлурги неинтересны

На фоне роста цен на сталь компании сектора металлургии краткосрочно могут быть сильными, относительно индекса Мосбиржи. Тем не менее, мы все еще ожидаем наступления мировой рецессии ближе к 3 кв. 2023 г., что, по нашим оценкам, должно охладить цены на сталь. Кроме этого, мы ожидаем падения отрасли строительства в России в 2023 г. на 10% г/г, в результате чего ждем снижения производства стали в 2023 г. ~на 5-6% г/г. (-13% по отношению к 2021 г.) В среднесрочной перспективе, на наш взгляд, металлургические компании могут оказаться под большим давлением.

P.S. Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

В январе этого года было сильное наводнение в Австралии, в результате чего стоимость коксующегося угля выросла с начала года на 20% до 370-380 $/т. Это, в свою очередь, как и ковидные послабления в Китае, вызвало сильный рост цен на г/к сталь с 550 до 670 $/т. В посте обсудим влияние цен коксующегося угля на стоимость стали и дадим наш актуальный взгляд на металлургов.

Наводнение в Австралии сократило предложение угля

В январе этого года произошло одно из самых сильных наводнений за последние два десятилетия в Австралии, в штате Квинсленд. Австралия добывает ~175-180 млн т. в год коксующегося угля, который почти в полном объеме идет на экспорт в другие страны. Основная добыча угля как раз находится в штате Квинсленд (~75-80% от общей добычи Австралии или 130-135 млн т. в год), который пострадал от сильного наводнения.

~60% всего морского экспорта коксующегося угля приходится на Австралию. Поэтому любые шоки предложения в Австралии, как правило, приводят к резкому скачку в ценах на коксующийся уголь.

Краткосрочно цены на сталь могу быть высокими, но ближе к середине года ждем сильную коррекцию

Цены на сталь сильно зависят от сырьевой корзины, затраты на которую занимают бОльшую долю в структуре себестоимости. В среднем для производства одной тонны стали нужно 0.7 т. коксующегося угля и 1.5 т железной руды. Исторически стоимость сырьевой корзины составляла 250-300 $/т. В результате повторного роста цен на коксующийся уголь в январе, стоимость сырьевой корзины снова подросла до 440-450 $/т. Это поддерживает текущие высокие цены на сталь.

В целом мы ждем, что Австралия в скором времени нормализует свой экспорт коксующегося угля, в результате чего мы можем увидеть снижения цены на него и, соответственно, стоимости сырьевой корзины ближе к 300-350 $/т. А во время вероятного мирового кризиса, который, по нашим оценкам, наступит ближе к 3 кв. 2023 г., стоимость сырьевой корзины может скорректироваться до своих нормальных среднеисторических значений (~250-300 $/т.). Это, в свою очередь, должно охладить цены на сталь.

В среднесрочной перспективе металлурги неинтересны

На фоне роста цен на сталь компании сектора металлургии краткосрочно могут быть сильными, относительно индекса Мосбиржи. Тем не менее, мы все еще ожидаем наступления мировой рецессии ближе к 3 кв. 2023 г., что, по нашим оценкам, должно охладить цены на сталь. Кроме этого, мы ожидаем падения отрасли строительства в России в 2023 г. на 10% г/г, в результате чего ждем снижения производства стали в 2023 г. ~на 5-6% г/г. (-13% по отношению к 2021 г.) В среднесрочной перспективе, на наш взгляд, металлургические компании могут оказаться под большим давлением.

P.S. Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

{kind=link}

👍40🔥2

Свежий выпуск «Вот такие пироги» уже на канале YouTube

Неделя выдалась короткой, поэтому и сегодняшний выпуск «Пирогов» получился достаточно емким, но, как и обычно, информативным.

О чем сегодня поговорили?

Конечно, важным на этой неделе было послание президента, которое прошло 21 февраля.

Для меня как экономиста было важно проанализировать эту речь и понять, как это повлияет на рынок РФ. Поэтому большая часть выпуска посвящена тому, что нас ждет.

• Индекс Мосбиржи пытается расти, и я даже не исключаю, что он сможет вырасти еще. С другой стороны, индекс РТС уверенно падает, и я не думаю, что этот среднесрочный тренд сломается (т.е. max 5-7% роста РТС до нового обвала)

• Российский рынок растет с 2022 на свежих влитых деньгах. Так вот: ближайший кэш на рынке стоит ждать только летом. Инвесторам на заметку!

+ подробно рассказал про курс «Система 1.0», который стартует уже 1 марта.

👉🏻Сейчас вы можеете получить скидку 25% внеся свои данные здесь

Курс «Система 1.0» направлен на изучение макро подходов, которые сейчас могут помочь вам чувствовать себя уверенно на любых рынках.

Присоединяйтесь!

Неделя выдалась короткой, поэтому и сегодняшний выпуск «Пирогов» получился достаточно емким, но, как и обычно, информативным.

О чем сегодня поговорили?

Конечно, важным на этой неделе было послание президента, которое прошло 21 февраля.

Для меня как экономиста было важно проанализировать эту речь и понять, как это повлияет на рынок РФ. Поэтому большая часть выпуска посвящена тому, что нас ждет.

• Индекс Мосбиржи пытается расти, и я даже не исключаю, что он сможет вырасти еще. С другой стороны, индекс РТС уверенно падает, и я не думаю, что этот среднесрочный тренд сломается (т.е. max 5-7% роста РТС до нового обвала)

• Российский рынок растет с 2022 на свежих влитых деньгах. Так вот: ближайший кэш на рынке стоит ждать только летом. Инвесторам на заметку!

+ подробно рассказал про курс «Система 1.0», который стартует уже 1 марта.

👉🏻Сейчас вы можеете получить скидку 25% внеся свои данные здесь

Курс «Система 1.0» направлен на изучение макро подходов, которые сейчас могут помочь вам чувствовать себя уверенно на любых рынках.

Присоединяйтесь!

YouTube

Послание президента и рынок: какие выводы я сделал как экономист

❗️Ссылка на курс «Система 1.0» https://invest-heroes.ru/system-1 старт 1 марта

❓Хотите получить скидку 25%? Внесите свои данные здесь https://forms.gle/vBUZdSbaDQWLCw3w5

00:00 Вступление

1:00 S&P развивает коррекцию

2:06 Про Лукойл

3:06 Про доллар

3:45…

❓Хотите получить скидку 25%? Внесите свои данные здесь https://forms.gle/vBUZdSbaDQWLCw3w5

00:00 Вступление

1:00 S&P развивает коррекцию

2:06 Про Лукойл

3:06 Про доллар

3:45…

👍40🔥8😁1

О чем еще мы будем рассказывать на курсе «Система 1.0»?

Друзья, всем привет, меня зовут Александр, я руководитель отдела аналитики в Invest Heroes.

На курсе «Система 1.0» я расскажу, как регулировать риск портфеля, как снижать его без потери в потенциале доходности, как оптимизировать структуру портфеля в зависимости от ваших целей, и как учитывать макроэкономические тренды при выборе стиля акций.

Знаете ли вы, что при ускорении экономики стоит фокусироваться на циклических акциях, а при замедлении - на акциях роста? А как вообще определить, какая компания циклическая, какая относится к росту, а какая - защитная?

🏦К примеру, Сбербанк - классическая циклическая акция, и позитивным фоном для него является ускорение российской экономики. Кстати, ускорение - это не обязательно рост, ускорением может быть в том числе и замедление темпов падения.

🍔Или, например, McDonalds - классическая защитная акция на рынке США, бизнес уже дорос до таких масштабов, что наращивать количество ресторанов со значительным темпом роста уже не может, и в целом растет темпами, близкими к инфляции (при этом имея зависимость от экономического цикла меньше других).

Об этих и других фишках, которые вы сможете применять для активного управления портфелем, я буду рассказывать в материалах курса «Система 1.0»

Хотите оплатить курс со скидкой 25% ? - оставьте свои данные здесь

Друзья, всем привет, меня зовут Александр, я руководитель отдела аналитики в Invest Heroes.

На курсе «Система 1.0» я расскажу, как регулировать риск портфеля, как снижать его без потери в потенциале доходности, как оптимизировать структуру портфеля в зависимости от ваших целей, и как учитывать макроэкономические тренды при выборе стиля акций.

Знаете ли вы, что при ускорении экономики стоит фокусироваться на циклических акциях, а при замедлении - на акциях роста? А как вообще определить, какая компания циклическая, какая относится к росту, а какая - защитная?

🏦К примеру, Сбербанк - классическая циклическая акция, и позитивным фоном для него является ускорение российской экономики. Кстати, ускорение - это не обязательно рост, ускорением может быть в том числе и замедление темпов падения.

🍔Или, например, McDonalds - классическая защитная акция на рынке США, бизнес уже дорос до таких масштабов, что наращивать количество ресторанов со значительным темпом роста уже не может, и в целом растет темпами, близкими к инфляции (при этом имея зависимость от экономического цикла меньше других).

Об этих и других фишках, которые вы сможете применять для активного управления портфелем, я буду рассказывать в материалах курса «Система 1.0»

Хотите оплатить курс со скидкой 25% ? - оставьте свои данные здесь

🔥25👍12🤬1

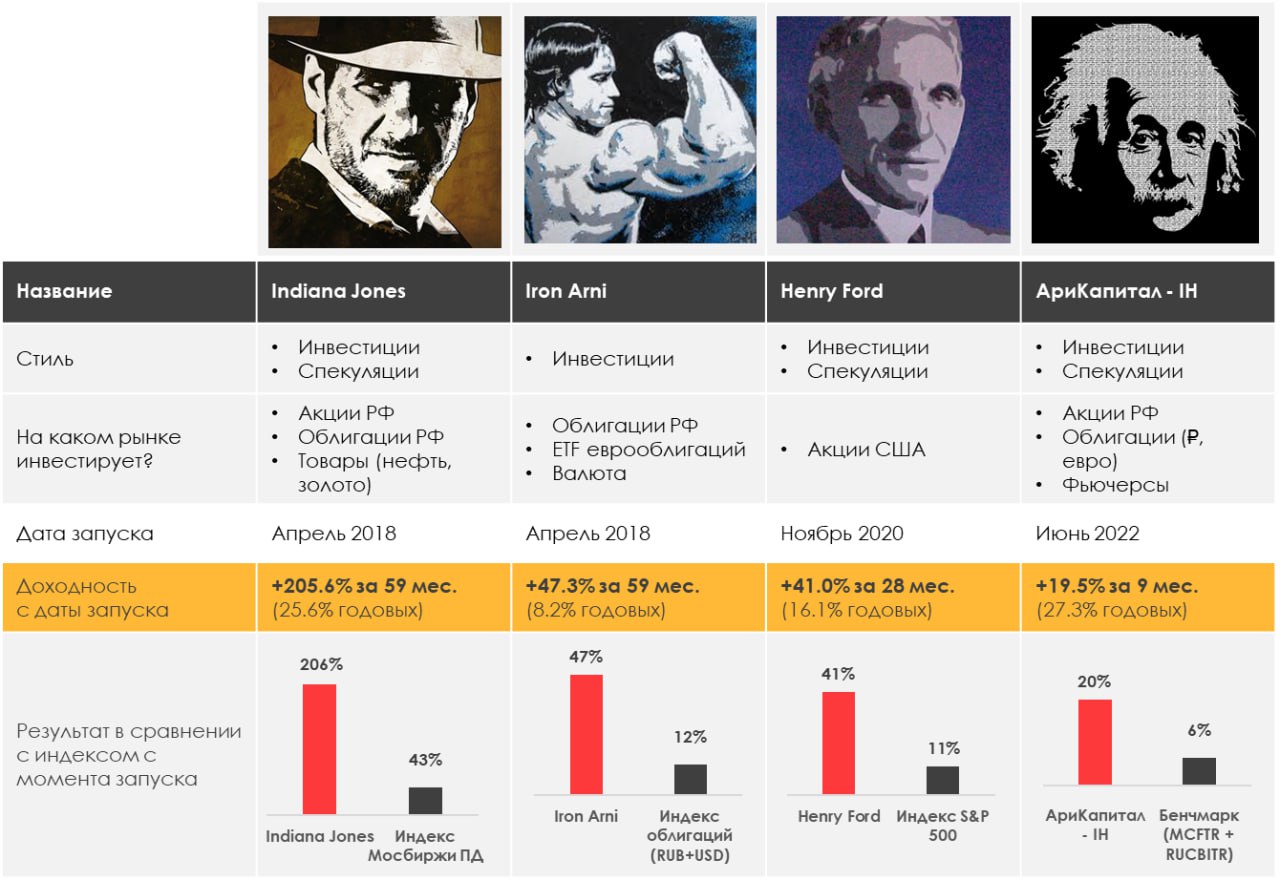

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 1.45%

> Henry Ford: 1.56%

> Iron Arny: 1.33%

> Фонд АриКапитал IH: 0.30%

> Индекс Мосбиржи ПД: 1.81%

> Индекс S&P500: -2.67%

Портфель IJ:

За неделю стратегия показала рост благодаря тому, что спекулятивные позиции пошли в нашу сторону - газ перестал падать, S&P500 снизился. Также инвесторы начали откупать длинные замещающие облигации.

Такая динамика не может не радовать. Ждем на следующей неделе волатильность в акциях РФ, сократим шорт S&P, будем смотреть на покупку золота и/или серебра.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель восстановился на фоне падения индексов. Вчера вышли данные по PCE - основной индекс инфляции, на который смотрит ФРС. Он оказался выше ожиданий и показал ускорение инфляции м/м, что негативно для политики ФРС. Рынок уже начал закладывать 40% вероятность подъема ставки на 0.5% на следующем заседании.

Портфель Iron Arny:

Портфель продолжил расти на фоне небольшого восстановления цен корпоративных облигаций и замещающих облигаций, и ослабления рубля. Шорт Si пока закрыли, т.к. тренд не сломан. Будем наблюдать за уровнями, где его снова открывать.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

К посланию президента фонд подходил практически в нейтральной позиции к рынку акций, но в день обращения шорт позиции закрыли, поскольку не услышали тезисов за эскалацию в моменте.

На текущий момент чистая позиция в акциях составляет около 25%, ставим на некоторое восстановление рынка с последующей коррекцией к середине-концу марта, поскольку фундаментальных триггеров к сильному рынку не видим, а ближайшие притоки на рынок будут от летних дивидендов.

Часть замещающих облигаций продаём, чтобы зафиксировать прибыль от валютной переоценки и дождаться комфортного курса для повторной покупки.

В рублевых облигациях стали сокращать дюрацию в корпоративных выпусках и купили инфляционные ОФЗ после жесткого сигнала со стороны ЦБ РФ на фоне растущей инфляции.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 1.45%

> Henry Ford: 1.56%

> Iron Arny: 1.33%

> Фонд АриКапитал IH: 0.30%

> Индекс Мосбиржи ПД: 1.81%

> Индекс S&P500: -2.67%

Портфель IJ:

За неделю стратегия показала рост благодаря тому, что спекулятивные позиции пошли в нашу сторону - газ перестал падать, S&P500 снизился. Также инвесторы начали откупать длинные замещающие облигации.

Такая динамика не может не радовать. Ждем на следующей неделе волатильность в акциях РФ, сократим шорт S&P, будем смотреть на покупку золота и/или серебра.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель восстановился на фоне падения индексов. Вчера вышли данные по PCE - основной индекс инфляции, на который смотрит ФРС. Он оказался выше ожиданий и показал ускорение инфляции м/м, что негативно для политики ФРС. Рынок уже начал закладывать 40% вероятность подъема ставки на 0.5% на следующем заседании.

Портфель Iron Arny:

Портфель продолжил расти на фоне небольшого восстановления цен корпоративных облигаций и замещающих облигаций, и ослабления рубля. Шорт Si пока закрыли, т.к. тренд не сломан. Будем наблюдать за уровнями, где его снова открывать.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

К посланию президента фонд подходил практически в нейтральной позиции к рынку акций, но в день обращения шорт позиции закрыли, поскольку не услышали тезисов за эскалацию в моменте.

На текущий момент чистая позиция в акциях составляет около 25%, ставим на некоторое восстановление рынка с последующей коррекцией к середине-концу марта, поскольку фундаментальных триггеров к сильному рынку не видим, а ближайшие притоки на рынок будут от летних дивидендов.

Часть замещающих облигаций продаём, чтобы зафиксировать прибыль от валютной переоценки и дождаться комфортного курса для повторной покупки.

В рублевых облигациях стали сокращать дюрацию в корпоративных выпусках и купили инфляционные ОФЗ после жесткого сигнала со стороны ЦБ РФ на фоне растущей инфляции.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

👍23🔥3💯1

Как работают отрасли в США?

Всем привет, меня зовут Дмитрий, и в Invest Heroes я руковожу американской аналитикой

На курсе «Система 1.0» я буду вместе с вами разбирать все 10 отраслей на рынке США.

Мы поговорим о том:

👉 из каких сегментов состоит каждая отрасль;

👉 какие самые важные факторы влияют на финансовые результаты компаний в рамках отрасли;

👉 как оценивать компании в отрасли;

👉 как ведут себя компании в отрасли в зависимости от режима экономика;

Например, сектор здравоохранения включает в себя все классы активов:

- крупная фарма (защита)

- медицинское страхование (цикл)

- биотехи (рост)

И крупная фарма, и биотехи зависят от общего важного фактора - одобрения препаратов. Но компании оцениваются по разному, потому что у биотехов, как правило, все препараты на ранних стадиях и далеки от коммерциализации на рынке, а у крупной фармы - все препараты в зрелой фазе, и каждый новый препарат скорее замещает предыдущее поколение.

Несмотря на то, что весь сектор принято считать защитным, биотехи и медицинское страхование не проявляется защитных свойств во время кризисов. Этим свойством обладают сегменты крупной фармы и медицинского оборудования, поэтому покупать индекс на сектор во время кризиса - не лучшая идея.

Об этих и других фишках, которые вы сможете применять для активного управления портфелем, я буду рассказывать в материалах курса «Система 1.0»

Хотите оплатить курс со скидкой 25% ? - оставьте свои данные здесь

Всем привет, меня зовут Дмитрий, и в Invest Heroes я руковожу американской аналитикой

На курсе «Система 1.0» я буду вместе с вами разбирать все 10 отраслей на рынке США.

Мы поговорим о том:

👉 из каких сегментов состоит каждая отрасль;

👉 какие самые важные факторы влияют на финансовые результаты компаний в рамках отрасли;

👉 как оценивать компании в отрасли;

👉 как ведут себя компании в отрасли в зависимости от режима экономика;

Например, сектор здравоохранения включает в себя все классы активов:

- крупная фарма (защита)

- медицинское страхование (цикл)

- биотехи (рост)

И крупная фарма, и биотехи зависят от общего важного фактора - одобрения препаратов. Но компании оцениваются по разному, потому что у биотехов, как правило, все препараты на ранних стадиях и далеки от коммерциализации на рынке, а у крупной фармы - все препараты в зрелой фазе, и каждый новый препарат скорее замещает предыдущее поколение.

Несмотря на то, что весь сектор принято считать защитным, биотехи и медицинское страхование не проявляется защитных свойств во время кризисов. Этим свойством обладают сегменты крупной фармы и медицинского оборудования, поэтому покупать индекс на сектор во время кризиса - не лучшая идея.

Об этих и других фишках, которые вы сможете применять для активного управления портфелем, я буду рассказывать в материалах курса «Система 1.0»

Хотите оплатить курс со скидкой 25% ? - оставьте свои данные здесь

🔥21👍12😱2🤬1

Forwarded from Светлана Дубровина

This media is not supported in your browser

VIEW IN TELEGRAM

👍21🔥8😁5🤩3

Как оценить, интересна ли акция к покупке в портфель?

Друзья, всем привет! Меня зовут Светлана, я руководитель российской аналитики в Invest Heroes

В рамках марафона мы начали погружаться в тему мультипликаторов. Это важный инструмент для инвестора, потому что с помощью него можно оценить, есть ли потенциал роста у той или иной акции. Другими словами: интересна ли акция к покупке?

Напоминаем, курс начнется через 3 дня - 1 марта❗️

На курсе «Система 1.0» мы углубимся в тему мультипликаторов, чтобы вы научились пользоваться этим инструментом самостоятельно:

👉🏻я расскажу вам об основных фин показателях компаний;

👉🏻объясню, как считать мультипликаторы (из каких компонент они складываются), какие из них наиболее показательные и как с помощью них оценивать компании из разных отраслей;

👉🏻покажу, где вы можете смотреть мультипликаторы, чтобы проводить быстрый анализ.

Например, вы уже знаете, что для компании ритейла, базовый мультипликатор 6x EV/EBITDA. А по какому мультипликатору оценить быстрорастущую компанию в секторе кибербезопасности - Positive Technologies? Например, сейчас рынок оценивает ее около уровня 20x EV/EBITDA. То есть покупая акции по текущей цене, инвестор готов заплатить 20 годовых прибылей. Много ли это с учетом того, что по итогам 2023 г. EBITDA Positive Technologies (POSI) может вырасти на 50-60%+ г/г?

Компании роста (те, которые показывают значимый рост бизнеса — на ~30%+) всегда торгуются по более высоким мультипликаторам, чем зрелые бизнесы — инвесторам не столько важны текущие прибыли или убытки в таких компаниях, сколько будущая траектория роста, потому что бизнес может существенно масштабироваться ежегодно. По мере замедления темпов роста, снижаются и мультипликаторы.

О том, как оценить интересны ли для покупки акции Positive Technologies и других компаний, а также о разных фишках, которые вы сможете применять для активного управления портфелем, мы будем рассказывать в материалах курса «Система 1.0»

📍Хотите оплатить курс со скидкой 25% ? - оставьте свои данные здесь

Оплатить курс можно по ссылке

Друзья, всем привет! Меня зовут Светлана, я руководитель российской аналитики в Invest Heroes

В рамках марафона мы начали погружаться в тему мультипликаторов. Это важный инструмент для инвестора, потому что с помощью него можно оценить, есть ли потенциал роста у той или иной акции. Другими словами: интересна ли акция к покупке?

Напоминаем, курс начнется через 3 дня - 1 марта❗️

На курсе «Система 1.0» мы углубимся в тему мультипликаторов, чтобы вы научились пользоваться этим инструментом самостоятельно:

👉🏻я расскажу вам об основных фин показателях компаний;

👉🏻объясню, как считать мультипликаторы (из каких компонент они складываются), какие из них наиболее показательные и как с помощью них оценивать компании из разных отраслей;

👉🏻покажу, где вы можете смотреть мультипликаторы, чтобы проводить быстрый анализ.

Например, вы уже знаете, что для компании ритейла, базовый мультипликатор 6x EV/EBITDA. А по какому мультипликатору оценить быстрорастущую компанию в секторе кибербезопасности - Positive Technologies? Например, сейчас рынок оценивает ее около уровня 20x EV/EBITDA. То есть покупая акции по текущей цене, инвестор готов заплатить 20 годовых прибылей. Много ли это с учетом того, что по итогам 2023 г. EBITDA Positive Technologies (POSI) может вырасти на 50-60%+ г/г?

Компании роста (те, которые показывают значимый рост бизнеса — на ~30%+) всегда торгуются по более высоким мультипликаторам, чем зрелые бизнесы — инвесторам не столько важны текущие прибыли или убытки в таких компаниях, сколько будущая траектория роста, потому что бизнес может существенно масштабироваться ежегодно. По мере замедления темпов роста, снижаются и мультипликаторы.

О том, как оценить интересны ли для покупки акции Positive Technologies и других компаний, а также о разных фишках, которые вы сможете применять для активного управления портфелем, мы будем рассказывать в материалах курса «Система 1.0»

📍Хотите оплатить курс со скидкой 25% ? - оставьте свои данные здесь

Оплатить курс можно по ссылке

👍30🔥8🤬2

Благостный фон на рынке РФ

#daily

Итак, что мы имеем на рынках на сегодня:

1. Вторая попытка отлива доллара вниз (уже от 76.2). Мы снова в ней участвуем, первую прошли в прибыль.

Думаю, что это отличный момент для формирования шорта в РТС в ближайшие 2-3 недели. Можно поймать момент

2. В Штатах паника по % ставкам = момент для формирования лонга в длинных облигациях.Рынок боится +50бп повышения на ближайшем заседании ФРС

Российские инвестор могут комфортно сыграть это через 7.7-8.4% доходности в газпромовских ЗО

3. В российских акциях идет рост после послания. И эффект эмбарго по имеющимся цифрам пока слабый: добыча в России сильно не упала

Беда в том, что сейчас как раз США взялись за контроль за исполнением санкций, и курс $$ подсказывает, что дело у них возможно пошло... План Китая по миру тоже, как и ожидалось, слабенький. Так что я думаю у текущего роста мало потенциала, и это лишь удобный повод выгодно зайти в шорт РТС

Санкции к Тинькофф тоже не сказались - падение в расписках с утра выкупили...

🕰 В общем, будем терпеливы: я полностью сохраняю уверенность в логике по S&P и ММВБ, которую описывал несколько сообщений назад вот тут 👉

#daily

Итак, что мы имеем на рынках на сегодня:

1. Вторая попытка отлива доллара вниз (уже от 76.2). Мы снова в ней участвуем, первую прошли в прибыль.

Думаю, что это отличный момент для формирования шорта в РТС в ближайшие 2-3 недели. Можно поймать момент

2. В Штатах паника по % ставкам = момент для формирования лонга в длинных облигациях.Рынок боится +50бп повышения на ближайшем заседании ФРС

Российские инвестор могут комфортно сыграть это через 7.7-8.4% доходности в газпромовских ЗО

3. В российских акциях идет рост после послания. И эффект эмбарго по имеющимся цифрам пока слабый: добыча в России сильно не упала

Беда в том, что сейчас как раз США взялись за контроль за исполнением санкций, и курс $$ подсказывает, что дело у них возможно пошло... План Китая по миру тоже, как и ожидалось, слабенький. Так что я думаю у текущего роста мало потенциала, и это лишь удобный повод выгодно зайти в шорт РТС

Санкции к Тинькофф тоже не сказались - падение в расписках с утра выкупили...

🕰 В общем, будем терпеливы: я полностью сохраняю уверенность в логике по S&P и ММВБ, которую описывал несколько сообщений назад вот тут 👉

{kind=link}

👍41🔥17🤔5

Опция «Разбор портфелей» от команды Invest Heroes

Коллеги, в предстоящем курсе "Система 1.0", который начнется уже через 2 дня - 1 марта, по-умолчанию во все тарифы встроена опция разбора портфеля клиента.

После курса портфель будет отвечать вашим целям и адаптирован к рынку . Функцию разбора мы добавили в обучение, потому что неоднократно сталкивались с тем, что инвесторы продолжают держать активы, которые либо убыточны и не имеют потенциала роста, либо не отвечают запросу клиента.

Алгоритм разбора:

1. Вы заполняете стандартизированную форму в екселе и направляет ее нам.

2. Проходите анкетирование, где отвечаете на ряд вопросов, которые помогут нам подготовить для вас решение.

3. Ориентировочно в течение 10 дней мы готовим решение: собираем модельный портфель, отвечающий вашему запросу.

4. PDF-документ направляется клиенту.

Далее идет градация по тарифам. На курсе "Система 1.0" представлены два тарифа и одно из различий между ними — обратная связь по анализу портфеля.

Тариф "Стандартный" — после ознакомления с PDF-документом, клиент сможет задать три вопроса команде IH или управляющему.

Тариф "Персональный" — после ознакомления с PDF-документом, назначается зум-звонок или встреча с управляющим. Продолжительность звонка/встречи составляет 60-90 минут. В том случае, если во время встречи/звонка у вас остались нерешенные вопросы, то назначается дополнительный короткий звонок/встреча.

Напоминаем, курс стартует через 2 дня - 1 марта!

📍Хотите приобрести курс со скидкой 25% ? - оставьте свои данные здесь

Оплатить курс можно по ссылке

Note: данная услуга носит информационный характер и не является индивидуальной инвестиционной рекомендацией

Коллеги, в предстоящем курсе "Система 1.0", который начнется уже через 2 дня - 1 марта, по-умолчанию во все тарифы встроена опция разбора портфеля клиента.

После курса портфель будет отвечать вашим целям и адаптирован к рынку . Функцию разбора мы добавили в обучение, потому что неоднократно сталкивались с тем, что инвесторы продолжают держать активы, которые либо убыточны и не имеют потенциала роста, либо не отвечают запросу клиента.

Алгоритм разбора:

1. Вы заполняете стандартизированную форму в екселе и направляет ее нам.

2. Проходите анкетирование, где отвечаете на ряд вопросов, которые помогут нам подготовить для вас решение.

3. Ориентировочно в течение 10 дней мы готовим решение: собираем модельный портфель, отвечающий вашему запросу.

4. PDF-документ направляется клиенту.

Далее идет градация по тарифам. На курсе "Система 1.0" представлены два тарифа и одно из различий между ними — обратная связь по анализу портфеля.

Тариф "Стандартный" — после ознакомления с PDF-документом, клиент сможет задать три вопроса команде IH или управляющему.

Тариф "Персональный" — после ознакомления с PDF-документом, назначается зум-звонок или встреча с управляющим. Продолжительность звонка/встречи составляет 60-90 минут. В том случае, если во время встречи/звонка у вас остались нерешенные вопросы, то назначается дополнительный короткий звонок/встреча.

Напоминаем, курс стартует через 2 дня - 1 марта!

📍Хотите приобрести курс со скидкой 25% ? - оставьте свои данные здесь

Оплатить курс можно по ссылке

Note: данная услуга носит информационный характер и не является индивидуальной инвестиционной рекомендацией

🔥20👍6🤬1

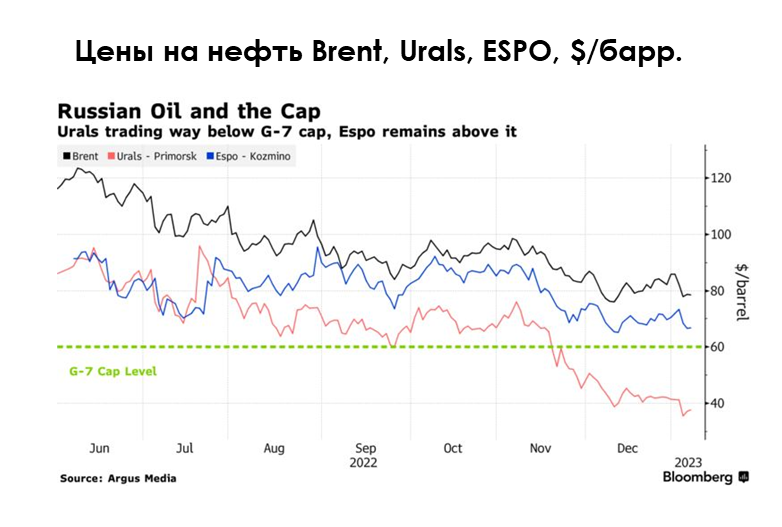

Какие компании экспортируют более дорогую нефть сорта ESPO

#нефть

С декабря 2022 г. вырос дисконт на основной сорт российской нефти Urals к нефти Brent из-за эмбарго ЕС и «потолка цен» (вступили в силу с 5 декабря 2022 г.). Нефть Urals экспортируется в Азию из российских западных портов (ранее она экспортировалась оттуда в Европу), транспортировка занимает около месяца. А другой сорт нефти ESPO торгуется с меньшим дисконтом к Brent, чем Urals, потому что экспортируется в Азию сразу по трубопроводу и из порта Козьмино за 5 дней.

В посте разберем, какие компании получают выгоду от продажи более дорогой нефти сорта ESPO.

• Нефть ESPO экспортируется в Азию по короткому маршруту, и разница в дисконтах на Urals и ESPO составляет около $20/барр.

ESPO — малосернистый сорт сибирской нефти. Нефть ESPO экспортируется в Азию по трубопроводу «Восточная Сибирь – Тихий океан» (ВСТО). При этом по одной ветке ВСТО нефть экспортируется в Китай сразу по трубопроводу (участок «Сковородино-Дацин», экспорт по этой ветке осуществляет Роснефть), а по другой – до порта Козьмино и далее по морю («Сковородино-Козьмино», по этой ветке ВСТО нефть экспортируют несколько компаний). Транспортировка из порта Козьмино занимает около 5 дней. ESPO торгуется с привязкой к цене эталонной азиатской нефти Dubai.

Средняя цена на российскую нефть марки Urals в январе 2023 года составила $49.48 за барр., а дисконт Urals к Brent составил $34.6/барр. По нашим данным, в то же время дисконт на ESPO составлял около $11/барр.

• Основные экспортеры ESPO – Роснефть, Сургутнефтегаз, Газпромнефть и Лукойл

Компании, которые экспортируют нефть ESPO, получают выручку от экспорта этого сорта нефти по ценам ESPO, а налоги платят исходя из Urals. Это положительно влияет на прибыль этих компаний. Основными экспортерами нефти ESPO являются «Роснефть», «Газпром нефть», «Сургутнефтегаз», «Лукойл».

В 2021 г., по данным Транснефти, Роснефть экспортировала ESPO по ВСТО в объеме 40 млн т (из них 30 млн т – напрямую по трубопроводу в Китай, 10 млн т – по морю из порта Козьмино, всего около 37% от общего экспорта нефти компании), Сургутнефтегаз – 10 млн т (около 37% экспорта нефти компании), Газпромнефть – 4 млн т (19% экспорта нефти), Лукойл – 3 млн т (3% экспорта нефти).

• Таким образом, наибольшую прибыль от экспорта нефти ESPO получает Роснефть (в абсолютном выражении и относительно всего объема экспорта компании), также существенную выгоду получают Сургутнефтегаз и Газпромнефть. У Лукойла экспорт ESPO не так существенен относительно всего экспорта нефти компании.

Эти компании платят налоги по Urals (с ограниченной скидкой к Brent) и получают дополнительную прибыль от разницы между ценами Urals и ESPO. Но при существенном дефиците бюджета есть вероятность, что они могут столкнуться из-за этого с дополнительными изъятиями.

Наталья Шангина

Senior Analyst

@Natalya_shg

P.S. Друзья, напоминаем, что завтра у нас стартует курс «Система 1.0». Обучение направлено на построение четкого плана, которого вы сможете придерживаться ещё долгое время и не переживать, что ваш портфель неустойчив к волатильности.

👉Записаться на курс и получить скидку 25%

#нефть

С декабря 2022 г. вырос дисконт на основной сорт российской нефти Urals к нефти Brent из-за эмбарго ЕС и «потолка цен» (вступили в силу с 5 декабря 2022 г.). Нефть Urals экспортируется в Азию из российских западных портов (ранее она экспортировалась оттуда в Европу), транспортировка занимает около месяца. А другой сорт нефти ESPO торгуется с меньшим дисконтом к Brent, чем Urals, потому что экспортируется в Азию сразу по трубопроводу и из порта Козьмино за 5 дней.

В посте разберем, какие компании получают выгоду от продажи более дорогой нефти сорта ESPO.

• Нефть ESPO экспортируется в Азию по короткому маршруту, и разница в дисконтах на Urals и ESPO составляет около $20/барр.

ESPO — малосернистый сорт сибирской нефти. Нефть ESPO экспортируется в Азию по трубопроводу «Восточная Сибирь – Тихий океан» (ВСТО). При этом по одной ветке ВСТО нефть экспортируется в Китай сразу по трубопроводу (участок «Сковородино-Дацин», экспорт по этой ветке осуществляет Роснефть), а по другой – до порта Козьмино и далее по морю («Сковородино-Козьмино», по этой ветке ВСТО нефть экспортируют несколько компаний). Транспортировка из порта Козьмино занимает около 5 дней. ESPO торгуется с привязкой к цене эталонной азиатской нефти Dubai.

Средняя цена на российскую нефть марки Urals в январе 2023 года составила $49.48 за барр., а дисконт Urals к Brent составил $34.6/барр. По нашим данным, в то же время дисконт на ESPO составлял около $11/барр.

• Основные экспортеры ESPO – Роснефть, Сургутнефтегаз, Газпромнефть и Лукойл

Компании, которые экспортируют нефть ESPO, получают выручку от экспорта этого сорта нефти по ценам ESPO, а налоги платят исходя из Urals. Это положительно влияет на прибыль этих компаний. Основными экспортерами нефти ESPO являются «Роснефть», «Газпром нефть», «Сургутнефтегаз», «Лукойл».

В 2021 г., по данным Транснефти, Роснефть экспортировала ESPO по ВСТО в объеме 40 млн т (из них 30 млн т – напрямую по трубопроводу в Китай, 10 млн т – по морю из порта Козьмино, всего около 37% от общего экспорта нефти компании), Сургутнефтегаз – 10 млн т (около 37% экспорта нефти компании), Газпромнефть – 4 млн т (19% экспорта нефти), Лукойл – 3 млн т (3% экспорта нефти).

• Таким образом, наибольшую прибыль от экспорта нефти ESPO получает Роснефть (в абсолютном выражении и относительно всего объема экспорта компании), также существенную выгоду получают Сургутнефтегаз и Газпромнефть. У Лукойла экспорт ESPO не так существенен относительно всего экспорта нефти компании.

Эти компании платят налоги по Urals (с ограниченной скидкой к Brent) и получают дополнительную прибыль от разницы между ценами Urals и ESPO. Но при существенном дефиците бюджета есть вероятность, что они могут столкнуться из-за этого с дополнительными изъятиями.

Наталья Шангина

Senior Analyst

@Natalya_shg

P.S. Друзья, напоминаем, что завтра у нас стартует курс «Система 1.0». Обучение направлено на построение четкого плана, которого вы сможете придерживаться ещё долгое время и не переживать, что ваш портфель неустойчив к волатильности.

👉Записаться на курс и получить скидку 25%

{kind=link}

👍54🔥5💯2

Завтра начало курса «Система 1.0» — вы готовы?

Коллеги, в течение последней недели мы раскрывали тезисы по темам, которые будут освещены на курсе «Система 1.0». Итак, до старта курса — ровно один день!

Завтра мы поприветствуем наших учеников, опубликуем расписание и начнем их обучать тому, как выстроить свою прибыльную систему инвестирования, невзирая на все нестабильности рынка.

Ещё раз кратко по структуре обучения:

📍Курс состоит из 4-х блоков, в которые входит структурированная теория

Вы не найдете эту информацию где-либо ещё — это наш личный опыт и знания, которые мы вам передадим.

Важно, что вся информация актуальна на 2023 год: рынки изменились, и мы учли это в новом курсе.

Вы будете практиковать свои навыки уже во время курса, пользуясь нашим аналитическим сервисов

Во время курса у вас будет возможность видеть наши сделки из закрытой подписки, задавать нам вопросы в Telegram-чате и понимать логику наших действий.

Т.е. прямо на курсе мы сможем разбирать рыночные ситуации и вместе их проторговать🤝🏻

Ну и, конечно, важная опция курса — разбор портфелей

Давно пора забыть про те позиции, которые не принесут вам положительный результат.

Наша команда разберет каждый портфель и определит потенциал входящих в него позиций, и их соответствие инвестиционной цели.

👉🏻Скидка участникам марафона 25% - при оплате введите промокод SYSTEM25

Программа и тарифы: https://invest-heroes.ru/system-1

Коллеги, в течение последней недели мы раскрывали тезисы по темам, которые будут освещены на курсе «Система 1.0». Итак, до старта курса — ровно один день!

Завтра мы поприветствуем наших учеников, опубликуем расписание и начнем их обучать тому, как выстроить свою прибыльную систему инвестирования, невзирая на все нестабильности рынка.

Ещё раз кратко по структуре обучения:

📍Курс состоит из 4-х блоков, в которые входит структурированная теория

Вы не найдете эту информацию где-либо ещё — это наш личный опыт и знания, которые мы вам передадим.

Важно, что вся информация актуальна на 2023 год: рынки изменились, и мы учли это в новом курсе.

Вы будете практиковать свои навыки уже во время курса, пользуясь нашим аналитическим сервисов

Во время курса у вас будет возможность видеть наши сделки из закрытой подписки, задавать нам вопросы в Telegram-чате и понимать логику наших действий.

Т.е. прямо на курсе мы сможем разбирать рыночные ситуации и вместе их проторговать🤝🏻

Ну и, конечно, важная опция курса — разбор портфелей

Давно пора забыть про те позиции, которые не принесут вам положительный результат.

Наша команда разберет каждый портфель и определит потенциал входящих в него позиций, и их соответствие инвестиционной цели.

👉🏻Скидка участникам марафона 25% - при оплате введите промокод SYSTEM25

Программа и тарифы: https://invest-heroes.ru/system-1

{kind=link}

👍20🔥9

Индекс РТС не замечает оптимизма

#daily

Несмотря на то, что в рублях многие акции росли хорошо, в долларах это было лишь отжатие от минимумов.

Сегодня рос даже Газпром #GAZP - на рынке есть поговорка о том, что Газпром растет последним.

Не уверен на 100%, что это конец роста в рублях на 2-3 мес. вперед, но в долларах - все больше признаков, что это так… Сегодня открыл шорт нефти BRENT

P.S. Кстати, американские нефтянники показывают признаки смены тренда на снижение 🧮

#daily

Несмотря на то, что в рублях многие акции росли хорошо, в долларах это было лишь отжатие от минимумов.

Сегодня рос даже Газпром #GAZP - на рынке есть поговорка о том, что Газпром растет последним.

Не уверен на 100%, что это конец роста в рублях на 2-3 мес. вперед, но в долларах - все больше признаков, что это так… Сегодня открыл шорт нефти BRENT

P.S. Кстати, американские нефтянники показывают признаки смены тренда на снижение 🧮

{kind=link}

👍49🔥2

Алроса - интересна ли акция к покупке?

#ALRS

На днях ЕС удалось достичь соглашения с G7 об эмбарго на импорт алмазов из России. Алроса уже находится в SDN-списке США, при этом, по нашим оценкам, в 2022 г. компании удавалось направлять на продажи 90% от объема производства. В посте разберемся, как новые санкции могут сказаться на бизнесе Алросы и дадим свой взгляд на компанию.

Санкции не должны ударить по объемам реализации Алросы

G7 ввела санкции на Алросу. Кроме этого Алроса уже давно находится в SDN-листе. Несмотря на это, алмазы Алросы все еще продолжают идти в Индию, а бриллианты из Российских алмазов - в Америку. Отметим, что Бельгия, второй основной потребитель алмазов Алросы, не входит в G7 и постоянно накладывает вето на санкции ЕС на импорт алмазов из РФ. Так, как по ее словам, эти санкции навредят не РФ, а самой Бельгии из-за легкости переориентации продукции. Мы не ожидаем, что санкции от G7 негативно повлияют на операционную деятельность Алросы.

Большая часть объемов алмазов Алросы, вероятно, реализуется

Мы считаем что Алросе удавалось продавать ~90% объемов от произведенной продукции, то есть бОльшую часть, и такие же прогнозы закладываем на 2023 г. Почему мы делаем такие выводы:

-Индия, которая занимается огранкой 90-95% всех камней, продолжает стабильно импортировать алмазы;

-Цены на алмазы снижаются. Алроса занимает 30-35% мировой доли рынка алмазов. Если бы Алроса не могла реализовывать большую часть своих объемов, то цены на алмазы бы не падали.

Цены снизились и, по нашим оценкам, будут стагнировать в период рецессии

Со своих мартовских пиков в 2022 г. индекс цен на алмазы скорректировался на 19% до 129 п. Текущая средняя цена реализации алмазов у Алросы,по нашим оценкам, составляет ~135-140 $/кар. Мы ожидаем, что цены на алмазы в 2023 г. будут на текущем уровне из-за вероятного наступления мировой рецессии ближе к 3 кв. 2023 г. Сильный структурный дефицит рынка алмазов, по нашему мнению, не позволит сильно упасть ценам на алмазы с текущих отметок. А в 2024 г. мы ожидаем, что тренд цен на алмазы вернется к росту.

Взгляд на компанию

На текущий момент мы считаем, что Алроса интересна только, как долгосрочная инвестиция из-за ожидаемого роста цен на алмазы после прохождения рецессии в связи с сильными структурным дефицитом. В период рецессии мы ждем, что цены на алмазы будут стагнировать. А в результате стагнации цен на алмазы и роста себестоимости на фоне высокой инфляции мы ожидаем, что рентабельность компании по EBITDA, очищенной от доп. налоговых изъятия, окажется под давлением (~35% против исторической 40-45%).

Также мы допускаем, что в условиях сильного дефицита бюджета правительство может дополнительно изъять денежные средства у компании в 2024 г.

Марк Пальшин

Senior Analyst

@Palshinmd

#ALRS

На днях ЕС удалось достичь соглашения с G7 об эмбарго на импорт алмазов из России. Алроса уже находится в SDN-списке США, при этом, по нашим оценкам, в 2022 г. компании удавалось направлять на продажи 90% от объема производства. В посте разберемся, как новые санкции могут сказаться на бизнесе Алросы и дадим свой взгляд на компанию.

Санкции не должны ударить по объемам реализации Алросы

G7 ввела санкции на Алросу. Кроме этого Алроса уже давно находится в SDN-листе. Несмотря на это, алмазы Алросы все еще продолжают идти в Индию, а бриллианты из Российских алмазов - в Америку. Отметим, что Бельгия, второй основной потребитель алмазов Алросы, не входит в G7 и постоянно накладывает вето на санкции ЕС на импорт алмазов из РФ. Так, как по ее словам, эти санкции навредят не РФ, а самой Бельгии из-за легкости переориентации продукции. Мы не ожидаем, что санкции от G7 негативно повлияют на операционную деятельность Алросы.

Большая часть объемов алмазов Алросы, вероятно, реализуется

Мы считаем что Алросе удавалось продавать ~90% объемов от произведенной продукции, то есть бОльшую часть, и такие же прогнозы закладываем на 2023 г. Почему мы делаем такие выводы:

-Индия, которая занимается огранкой 90-95% всех камней, продолжает стабильно импортировать алмазы;

-Цены на алмазы снижаются. Алроса занимает 30-35% мировой доли рынка алмазов. Если бы Алроса не могла реализовывать большую часть своих объемов, то цены на алмазы бы не падали.

Цены снизились и, по нашим оценкам, будут стагнировать в период рецессии

Со своих мартовских пиков в 2022 г. индекс цен на алмазы скорректировался на 19% до 129 п. Текущая средняя цена реализации алмазов у Алросы,по нашим оценкам, составляет ~135-140 $/кар. Мы ожидаем, что цены на алмазы в 2023 г. будут на текущем уровне из-за вероятного наступления мировой рецессии ближе к 3 кв. 2023 г. Сильный структурный дефицит рынка алмазов, по нашему мнению, не позволит сильно упасть ценам на алмазы с текущих отметок. А в 2024 г. мы ожидаем, что тренд цен на алмазы вернется к росту.

Взгляд на компанию

На текущий момент мы считаем, что Алроса интересна только, как долгосрочная инвестиция из-за ожидаемого роста цен на алмазы после прохождения рецессии в связи с сильными структурным дефицитом. В период рецессии мы ждем, что цены на алмазы будут стагнировать. А в результате стагнации цен на алмазы и роста себестоимости на фоне высокой инфляции мы ожидаем, что рентабельность компании по EBITDA, очищенной от доп. налоговых изъятия, окажется под давлением (~35% против исторической 40-45%).

Также мы допускаем, что в условиях сильного дефицита бюджета правительство может дополнительно изъять денежные средства у компании в 2024 г.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

👍67👏24🔥6

Стоит ли покупать просадку сегодня?

#daily

- изменились ли доходы компаний? - нет. (нет, события не влияют)

- изменились ли подходы к СВО? - нет. (планы те же, что вчера)

- изменились ли сегодня макро вводные? - нет. (нефть растет)

Так что думаю, да - ничего не поменялось, и развернется рынок на других вещах, более связанных с переходом в рецессию

#daily

- изменились ли доходы компаний? - нет. (нет, события не влияют)

- изменились ли подходы к СВО? - нет. (планы те же, что вчера)

- изменились ли сегодня макро вводные? - нет. (нефть растет)

Так что думаю, да - ничего не поменялось, и развернется рынок на других вещах, более связанных с переходом в рецессию

Telegram

Invest Heroes: LIVE

No soft landing

#PMI

#PMI

👍29🔥1

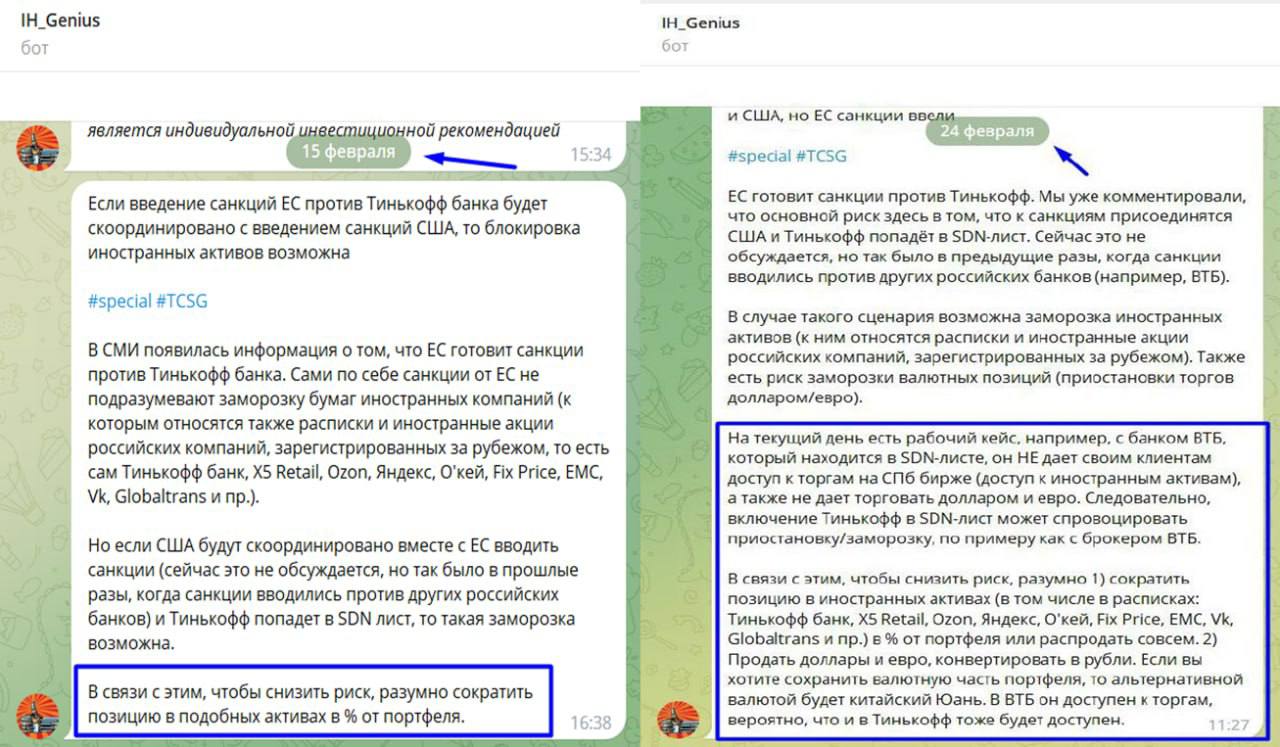

Вы успели продать иностранные акции на брокере Тинькофф до их блокировки?

Предпосылок к санкциям в отношении банка Тинькофф было много. И всё же, не все инвесторы успели продать иностранные активы.

Мы предупреждали клиентов закрытой подписки о таких рисках за несколько дней до санкций и уже не в первый раз спасли активы подписчиков от заморозки.

Тинькофф вошёл в список санкций от Евросоюза. Ограничения предполагают запрет на сделки с этими банками для организаций и граждан стран Евросоюза, а также заморозку активов кредитных организаций на территории ЕС. Под блокирующие санкции США Тинькофф не попал.

Краткие выводы:

👉🏼 На торговлю рублевыми бумагами санкции ЕС не скажутся (торги идут в обычном режиме), в том числе это касается расписок и иностранных акций российских компаний;

👉🏼 Что касается иностранных ценных бумаг: Тинькофф прокомментировал, что заранее разрабатывал решение на случай введения санкций. Активы, торгующиеся на СПБ, будут переносить на неподсанкционную структуру. Чтобы избежать риска блокировки клиентских активов (так как СПБ биржа взаимодействует с европейскими институтами) и осуществить их перенос, участие брокера Тинькофф в торгах было временно приостановлено.

Возобновить торги планируют в течение 1-3 недель. Это касается и гонконгских бумаг.

Наше мнение:

—Эта ситуация еще раз иллюстрирует риски владения иностранными акциями через российских брокеров, о которых мы не раз предупреждали в нашем сервисе. Если есть потребность инвестировать в иностранные активы, считаем разумным делать это через иностранного брокера.

До 5 марта мы даем вам скидку на аналитическую подписку. Вместе с нами вы всегда будете в курсе важных новостей, а также сможете инвестировать, опираясь на нашу аналитику:

HERO15 — дисконт 15% для тарифов 3-6 мес.

HERO20 — дисконт 20% для годовых тарифов.

Оформить подписку можно здесь: https://invest-heroes.ru

Предупрежден — значит вооружен!

Предпосылок к санкциям в отношении банка Тинькофф было много. И всё же, не все инвесторы успели продать иностранные активы.

Мы предупреждали клиентов закрытой подписки о таких рисках за несколько дней до санкций и уже не в первый раз спасли активы подписчиков от заморозки.

Тинькофф вошёл в список санкций от Евросоюза. Ограничения предполагают запрет на сделки с этими банками для организаций и граждан стран Евросоюза, а также заморозку активов кредитных организаций на территории ЕС. Под блокирующие санкции США Тинькофф не попал.

Краткие выводы:

👉🏼 На торговлю рублевыми бумагами санкции ЕС не скажутся (торги идут в обычном режиме), в том числе это касается расписок и иностранных акций российских компаний;

👉🏼 Что касается иностранных ценных бумаг: Тинькофф прокомментировал, что заранее разрабатывал решение на случай введения санкций. Активы, торгующиеся на СПБ, будут переносить на неподсанкционную структуру. Чтобы избежать риска блокировки клиентских активов (так как СПБ биржа взаимодействует с европейскими институтами) и осуществить их перенос, участие брокера Тинькофф в торгах было временно приостановлено.

Возобновить торги планируют в течение 1-3 недель. Это касается и гонконгских бумаг.

Наше мнение:

—Эта ситуация еще раз иллюстрирует риски владения иностранными акциями через российских брокеров, о которых мы не раз предупреждали в нашем сервисе. Если есть потребность инвестировать в иностранные активы, считаем разумным делать это через иностранного брокера.

До 5 марта мы даем вам скидку на аналитическую подписку. Вместе с нами вы всегда будете в курсе важных новостей, а также сможете инвестировать, опираясь на нашу аналитику:

HERO15 — дисконт 15% для тарифов 3-6 мес.

HERO20 — дисконт 20% для годовых тарифов.

Оформить подписку можно здесь: https://invest-heroes.ru

Предупрежден — значит вооружен!

{kind=link}

🔥23👍16🤬2🤔1

Актуально про первичную недвижимость

#недвижимость

В прошлом посте мы рассмотрели рекордный объем выдачи ипотеки в декабре, и какими факторами он был обоснован.

В этом посте мы актуализируем взгляд на рынок первичного жилья. Рассмотрим, как проходит коррекция, и в чем она выражается. А также выделим ключевые тенденции начала года.

— Выдача ипотеки в январе рухнула м/м

Выдача ипотечных кредитов в январе ожидаемо снизилась. Объем ИЖК г/г снизился на 13.9% до 281.6 млрд руб., а падение м/м составило 60%. Доля выдачи по программам с господдержкой осталась на уровне выше 50% (средняя доля в 2021 г. составляла 29% и 46% в 2022).

Слабая динамика в годовом выражении отразила ухудшение спроса на жилье из-за повышения ипотечных ставок как по рыночным, так и по льготным программам. Средневзвешенная ставка подскочила с 6.65% до 7.86% за январь.

Мы ожидаем, что динамика выдачи ИЖК продолжит снижаться в годовом выражении, и доля льготных программ будет занимать около половины и более от общего объема. Слабой динамике будет сопутствовать по-прежнему высокое предложение первичного жилья и повышенные ипотечные ставки (ставку по льготной программе подняли с 7% до 8% с 2023 года).

— Продажи сохраняют негативную тенденцию

Сделки ДДУ в Москве снизились на 20.7% г/г до 8.1 тыс. шт в январе. Ускоренное падение в темпах роста идет с сентября 2022 года после начала мобилизации.

По сообщению Росреестра, доля кредитных средств в сделках достигла рекордных 59% за январь (+12 п.п. г/г).

— Чтобы поддержать уровень продаж, девелоперы предлагают дисконты от 10% до 35%

Поскольку предложение по-прежнему высокое (описывали причины в прошлом посте) и превалирует над спросом, девелоперы предлагают дисконты для поддержания темпов продаж.

По данным Коммерсанта, средний размер дисконтов в феврале достигает 10% (+2 п.п. г/г). Однако, у различных девелоперов скидки варьируются от 10 до 35%. Мы предполагаем, что такие скидки предлагают более мелкие девелоперы (по сравнению с топ-10). Если падение продаж ускорится в совокупности с удорожанием стоимости ипотеки, то есть риск волны дефолтов среди мелких застройщиков. Это может повлиять и на более строгую оценку кредитоспособности остальных девелоперов для банков. Мы не закладываем это в базовый сценарий, но в текущих условиях считаем это вероятным.

— Впервые за три года фактические цены показали негативную динамику м/м по РФ

По данным Сбериндекса, средняя цена на недвижимость по всему первичному рынку РФ снизилась на 0.6% м/м в январе. Это первое снижение м/м с конца 2019 года. Цены в 2022 году росли в среднем на 1.6% м/м.

Вывод: Мы считаем, что пока коррекция не достигла своего пика, но тренды с начала года сформированы.

Объем продаж продолжит сильно зависеть от ипотеки, а ипотека от льготных программ. То есть рост ключевой ставки, изменения в условиях программ господдержки и ограничительных мер от ЦБ будут сильнее влиять на динамику продаж, чем в прошлые два года.

Рост дисконтов и соответствующее снижение стоимости квартир продолжатся, пока не достигнут равновесия спроса и предложения. По нашим оценкам, глубина падения цен может достигать 13.5% г/г в 2023 году.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#недвижимость

В прошлом посте мы рассмотрели рекордный объем выдачи ипотеки в декабре, и какими факторами он был обоснован.

В этом посте мы актуализируем взгляд на рынок первичного жилья. Рассмотрим, как проходит коррекция, и в чем она выражается. А также выделим ключевые тенденции начала года.

— Выдача ипотеки в январе рухнула м/м

Выдача ипотечных кредитов в январе ожидаемо снизилась. Объем ИЖК г/г снизился на 13.9% до 281.6 млрд руб., а падение м/м составило 60%. Доля выдачи по программам с господдержкой осталась на уровне выше 50% (средняя доля в 2021 г. составляла 29% и 46% в 2022).

Слабая динамика в годовом выражении отразила ухудшение спроса на жилье из-за повышения ипотечных ставок как по рыночным, так и по льготным программам. Средневзвешенная ставка подскочила с 6.65% до 7.86% за январь.

Мы ожидаем, что динамика выдачи ИЖК продолжит снижаться в годовом выражении, и доля льготных программ будет занимать около половины и более от общего объема. Слабой динамике будет сопутствовать по-прежнему высокое предложение первичного жилья и повышенные ипотечные ставки (ставку по льготной программе подняли с 7% до 8% с 2023 года).

— Продажи сохраняют негативную тенденцию

Сделки ДДУ в Москве снизились на 20.7% г/г до 8.1 тыс. шт в январе. Ускоренное падение в темпах роста идет с сентября 2022 года после начала мобилизации.

По сообщению Росреестра, доля кредитных средств в сделках достигла рекордных 59% за январь (+12 п.п. г/г).

— Чтобы поддержать уровень продаж, девелоперы предлагают дисконты от 10% до 35%

Поскольку предложение по-прежнему высокое (описывали причины в прошлом посте) и превалирует над спросом, девелоперы предлагают дисконты для поддержания темпов продаж.

По данным Коммерсанта, средний размер дисконтов в феврале достигает 10% (+2 п.п. г/г). Однако, у различных девелоперов скидки варьируются от 10 до 35%. Мы предполагаем, что такие скидки предлагают более мелкие девелоперы (по сравнению с топ-10). Если падение продаж ускорится в совокупности с удорожанием стоимости ипотеки, то есть риск волны дефолтов среди мелких застройщиков. Это может повлиять и на более строгую оценку кредитоспособности остальных девелоперов для банков. Мы не закладываем это в базовый сценарий, но в текущих условиях считаем это вероятным.

— Впервые за три года фактические цены показали негативную динамику м/м по РФ

По данным Сбериндекса, средняя цена на недвижимость по всему первичному рынку РФ снизилась на 0.6% м/м в январе. Это первое снижение м/м с конца 2019 года. Цены в 2022 году росли в среднем на 1.6% м/м.

Вывод: Мы считаем, что пока коррекция не достигла своего пика, но тренды с начала года сформированы.

Объем продаж продолжит сильно зависеть от ипотеки, а ипотека от льготных программ. То есть рост ключевой ставки, изменения в условиях программ господдержки и ограничительных мер от ЦБ будут сильнее влиять на динамику продаж, чем в прошлые два года.

Рост дисконтов и соответствующее снижение стоимости квартир продолжатся, пока не достигнут равновесия спроса и предложения. По нашим оценкам, глубина падения цен может достигать 13.5% г/г в 2023 году.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

👍66🔥16🤔1