Forwarded from TREND. Опционы

МЕДВЕЖИЙ ПУТ-СПРЭД (от 04.01.21)

Риск позиции (исходя из теоретических цен в пунктах) 2990 - 2100 = 890.

ГО позиции соответствует максимальному риску.

Текущая цена позиции в пунктах 4620 - 3270 = 1350.

Прибыль в пунктах 1350 - 890 = 460.

Доходность 460 : 890 x 100 = 51,68% от ГО.

Текущие рыночные цены несколько отличаются от теоретических в большую сторону, что может позволить закрыть позицию с более лучшим эффектом.

ЗАКРЫВАЕМ ПОЗИЦИЮ.

Риск позиции (исходя из теоретических цен в пунктах) 2990 - 2100 = 890.

ГО позиции соответствует максимальному риску.

Текущая цена позиции в пунктах 4620 - 3270 = 1350.

Прибыль в пунктах 1350 - 890 = 460.

Доходность 460 : 890 x 100 = 51,68% от ГО.

Текущие рыночные цены несколько отличаются от теоретических в большую сторону, что может позволить закрыть позицию с более лучшим эффектом.

ЗАКРЫВАЕМ ПОЗИЦИЮ.

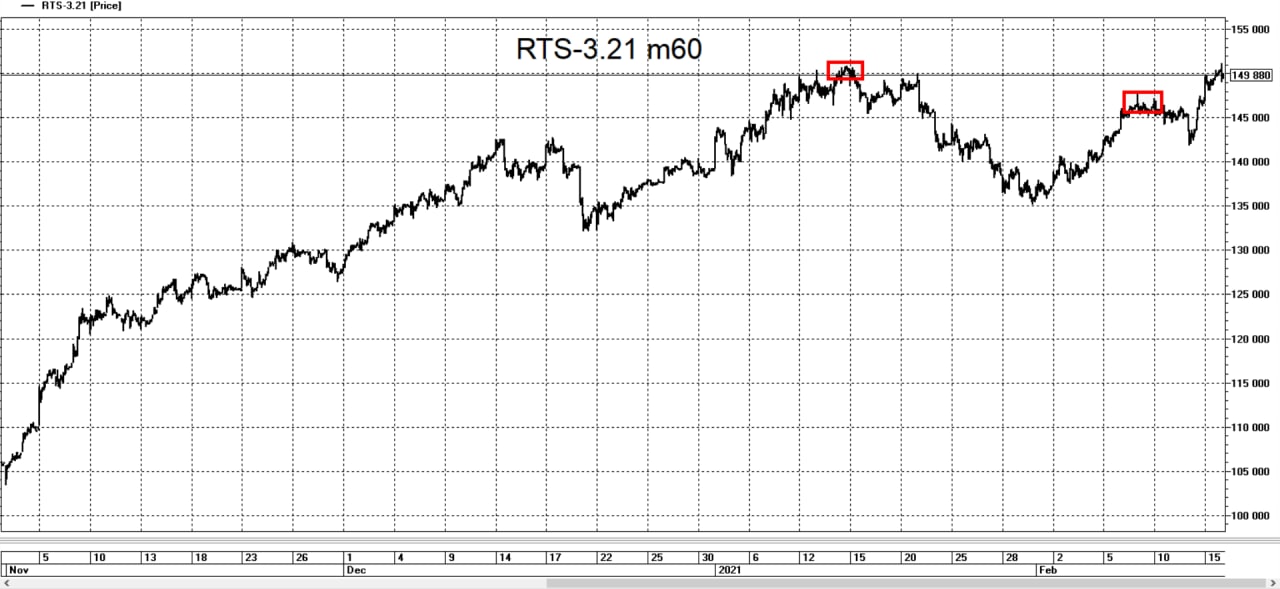

ТЕКУЩИЙ МОМЕНТ. RTS-3.21.

Фьючерс на индекс РТС торгуется у отметки 143700 пунктов. 08.02.21 на уровне 147000 пунктов была протестирована нижняя граница восходящей тенденции, развивающейся со второй половины ноября прошлого года. С 08.02.21 по 11.02.21 формировалась консолидация цены инструмента с рядом снижающихся максимумов и минимумов, на текущей торговой сессии происходит выход из этой консолидации вниз. Таким образом, с технической точки зрения, ситуация начинает приобретать медвежий характер, соответственно если цена не преодолеет максимум торговой сессии от 09.09.21 у отметки 147630 вверх, то цена продолжит снижение с целью теста уровня 135000.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами!

Фьючерс на индекс РТС торгуется у отметки 143700 пунктов. 08.02.21 на уровне 147000 пунктов была протестирована нижняя граница восходящей тенденции, развивающейся со второй половины ноября прошлого года. С 08.02.21 по 11.02.21 формировалась консолидация цены инструмента с рядом снижающихся максимумов и минимумов, на текущей торговой сессии происходит выход из этой консолидации вниз. Таким образом, с технической точки зрения, ситуация начинает приобретать медвежий характер, соответственно если цена не преодолеет максимум торговой сессии от 09.09.21 у отметки 147630 вверх, то цена продолжит снижение с целью теста уровня 135000.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами!

{kind=link}

🔥📘📌Обновленная подборка публикаций, посвященных опционам и опционной торговле на Срочном рынке Московской биржи.

🔹Что такое биржевые опционы на простом примере

🔹Американские и европейские опционы, риски по опционам

🔹Нелинейность опционов

🔹Паритет опционов

🔹Мини-курс по опционам

🔹Пример применения стратегии СТРЭДЛ (видеоролик с описанием)

🔹Сравнение опционов по сроку их обращения

🔹Сравнение опционов по страйку

🔹Сравнение характеристик опционной стратегии СТРЭДЛ по датам экспирации

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 1

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 2

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 3

🔹Нестандартный способ торговли пробоя флэта на фьючерсных контрактах

🔹Пример применения стратегии СТРЭДЛ

🔹Сравнение покупки опциона КОЛЛ и стратегии БЫЧИЙ КОЛЛ СПРЭД

🔹Практика применения опционной стратегии «медвежий пут спрэд»

🔹Что такое биржевые опционы на простом примере

🔹Американские и европейские опционы, риски по опционам

🔹Нелинейность опционов

🔹Паритет опционов

🔹Мини-курс по опционам

🔹Пример применения стратегии СТРЭДЛ (видеоролик с описанием)

🔹Сравнение опционов по сроку их обращения

🔹Сравнение опционов по страйку

🔹Сравнение характеристик опционной стратегии СТРЭДЛ по датам экспирации

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 1

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 2

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 3

🔹Нестандартный способ торговли пробоя флэта на фьючерсных контрактах

🔹Пример применения стратегии СТРЭДЛ

🔹Сравнение покупки опциона КОЛЛ и стратегии БЫЧИЙ КОЛЛ СПРЭД

🔹Практика применения опционной стратегии «медвежий пут спрэд»

Заметка по BR-3.21. Достаточно интересная ситуация была по бренту в пятницу, на которую стоит обратить внимание. 12 февраля был значительный рост котировок на достаточно высоком торговом объеме, но ОИ (открытый интерес) увеличился несущественно, относительно торгового объема. Когда ОИ не меняется – контракты по сути из одних рук переходят в другие. Т.е. одни закрывали позиции, а другие этот же объем примерно открывали противоположные позиции. Исходя из того, что цену за один день вынесли вверх на 2$ примерно, вероятно, открывались короткие позиции об тех, кто их закрывал. При всем этом, за последние две недели мы наблюдали существенный рост котировок фьючерса и, технически, в инструменте есть локальная перегретость.

ТЕКУЩИЙ МОМЕНТ. RTS-3.21.

Фьючерс на индекс РТС торгуется вблизи уровня 150000 пунктов. В прошлом обзоре по данному инструменту от 12.02.21 говорилось, что ситуация приобретет “медвежий” характер, при условии, если отметка 147630, являющаяся максимумом торговой сессии 09.02.21 не будет преодолена вверх. Во второй половине торговой сессии 12.02.21 мы увидели, что после провала цены инструмент был выкуплен и отметка 147630 на открытии торгов 15.02.21 была превышена. Соответственно ситуация переменилась.

В настоящее время превышен максимум, установленный 14.01.21., что, в целом, говорит о преобладании “бычьих” настроений, то есть движение вверх возможно продолжится, вместе с тем количество открытых позиций практически не меняется.

На наш взгляд, в ближайшее время, на первом плане будет сценарий диапазонной проторговки уровней от 130000 до 150000.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами!

Фьючерс на индекс РТС торгуется вблизи уровня 150000 пунктов. В прошлом обзоре по данному инструменту от 12.02.21 говорилось, что ситуация приобретет “медвежий” характер, при условии, если отметка 147630, являющаяся максимумом торговой сессии 09.02.21 не будет преодолена вверх. Во второй половине торговой сессии 12.02.21 мы увидели, что после провала цены инструмент был выкуплен и отметка 147630 на открытии торгов 15.02.21 была превышена. Соответственно ситуация переменилась.

В настоящее время превышен максимум, установленный 14.01.21., что, в целом, говорит о преобладании “бычьих” настроений, то есть движение вверх возможно продолжится, вместе с тем количество открытых позиций практически не меняется.

На наш взгляд, в ближайшее время, на первом плане будет сценарий диапазонной проторговки уровней от 130000 до 150000.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами!

{kind=link}

ТЕКУЩИЙ МОМЕНТ. Нефть Brent.

Фьючерс на нефть сорта Brent торгуется у уровня 63 доллара за баррель. По нашему мнению, на текущий момент, актуально рассматривать движение, берущее свое начало со второй половины декабря прошлого года и по настоящее время. В процессе данного движения наблюдаются последовательно повышающиеся максимумы и минимумы, то есть повышательный тренд. В настоящее время преодолевается верхняя граница, рассматриваемого повышательного тренда и ситуация становится, на первый взгляд, все более “бычьей”, что технически может говорить о потенциале движения вверх на величину размерности этого повышательного тренда, то есть еще около пяти долларов вверх от текущих значений. Такое движение вполне возможно, так как перекупленность и перепроданность по рассматриваемому инструменту в последние несколько лет формируются в растянутом виде и имеют затяжной характер, но тем не менее это не умаляет неотвратимость последующих коррекций несмотря ни на какие, так называемые фундаментальные факторы.

Ближайшая поддержка расположена у уровня 60 долларов за баррель.

Сопротивление еще не сформировано, но имеет все шансы на формирование вблизи текущих значений.

На наш взгляд, сегодняшняя ситуация по фьючерсу на нефть сорта Брент имеет признаки перекупленности инструмента, которую необходимо снять. По нашему мнению цена инструмента, в рамках снятия перекупленности, вернется в район уровня 55 долларов за баррель.

#фьючерсы #трейдинг #нефть

Торгуйте вместе с нами!

Фьючерс на нефть сорта Brent торгуется у уровня 63 доллара за баррель. По нашему мнению, на текущий момент, актуально рассматривать движение, берущее свое начало со второй половины декабря прошлого года и по настоящее время. В процессе данного движения наблюдаются последовательно повышающиеся максимумы и минимумы, то есть повышательный тренд. В настоящее время преодолевается верхняя граница, рассматриваемого повышательного тренда и ситуация становится, на первый взгляд, все более “бычьей”, что технически может говорить о потенциале движения вверх на величину размерности этого повышательного тренда, то есть еще около пяти долларов вверх от текущих значений. Такое движение вполне возможно, так как перекупленность и перепроданность по рассматриваемому инструменту в последние несколько лет формируются в растянутом виде и имеют затяжной характер, но тем не менее это не умаляет неотвратимость последующих коррекций несмотря ни на какие, так называемые фундаментальные факторы.

Ближайшая поддержка расположена у уровня 60 долларов за баррель.

Сопротивление еще не сформировано, но имеет все шансы на формирование вблизи текущих значений.

На наш взгляд, сегодняшняя ситуация по фьючерсу на нефть сорта Брент имеет признаки перекупленности инструмента, которую необходимо снять. По нашему мнению цена инструмента, в рамках снятия перекупленности, вернется в район уровня 55 долларов за баррель.

#фьючерсы #трейдинг #нефть

Торгуйте вместе с нами!

{kind=link}

⚠️Возвращаемся к формату видеороликов на youtube. Опубликовали новое видео. Немного изменили формат подачи информации. В видео речь идет о прикладном анализе фьючерса на индекс РТС и фьючерса на доллар. Торговля волатильностью - пример сделки.

Ссылка на видео - https://youtu.be/Mj14CBMGAN8

Ссылка на видео - https://youtu.be/Mj14CBMGAN8

YouTube

Мои позиции на рынке Анализ индекса РТС + Доллар + Сбербанк Торговля волатильностью

Прикладной анализ наиболее ликвидных фьючерсных контрактов - фьючерса на индекс РТС и доллар. Мое мнение по акциям Сбербанка. Торговля волатильностью - пример сделки.

Подписывайтесь на наш телеграм-канал STOCK_TALK, где публикуется прикладной анализ инструментов…

Подписывайтесь на наш телеграм-канал STOCK_TALK, где публикуется прикладной анализ инструментов…

ОПЦИОНЫ. ПРАКТИКА ПРИМЕНЕНИЯ,

“Лотерейки”.

Один из методов высоко-рискованной и высокодоходной торговли опционами заключается в покупке опционов не далеко “вне денег” незадолго до экспирации. В этом случае опционы очень дешевы. Перед покупкой необходимо оценить вероятность быстрого захода опциона “в деньги” и соответственно кратного увеличения его цены из-за роста внутренней стоимости.

Такая ситуация сложилась 17.02.21 на опционах на фьючерс на индекс РТС c экспирацией 18.02.21. Базовый актив RTS-3.21 в течении торговой сессии находился у уровня 150000, вместе с тем присутствовала вероятность снижения RTS-3.21 к уровню 147000 до момента исполнения опциона. Именно поэтому можно обратить внимание на ценовое движение в опционах PUT страйка 147500 и ближайшей датой исполнения.

Соответственно опционы PUT с ценой-страйк 147500 датой исполнения 18.02.21 в первой половине торговой сессии стоили около 500 пунктов. При условии захода опциона “в деньги” цена его будет иметь внутреннюю стоимость равную величине на которую базовый актив станет ниже цены-страйк 147500.

Во второй половине торговой сессии 17.03.21 фьючерс на индекс RTS снизился до уровня 145500 пунктов, соответственно рассматриваемые опционы приобрели внутреннюю стоимость и их цена выросла до 2000 пунктов. То есть цена опциона выросла в четыре раза.

Такая стратегия предполагает отслеживание определенных состояний в движении базового актива, покупку выбранного опциона при идентификации движения базового актива и быструю фиксацию прибыли в случае реализации сценария. Также данная стратегия несет в себе высокие риски наравне с высоким потенциалом доходности и требует выработки определенного взгляда на рынок.

“Лотерейки”.

Один из методов высоко-рискованной и высокодоходной торговли опционами заключается в покупке опционов не далеко “вне денег” незадолго до экспирации. В этом случае опционы очень дешевы. Перед покупкой необходимо оценить вероятность быстрого захода опциона “в деньги” и соответственно кратного увеличения его цены из-за роста внутренней стоимости.

Такая ситуация сложилась 17.02.21 на опционах на фьючерс на индекс РТС c экспирацией 18.02.21. Базовый актив RTS-3.21 в течении торговой сессии находился у уровня 150000, вместе с тем присутствовала вероятность снижения RTS-3.21 к уровню 147000 до момента исполнения опциона. Именно поэтому можно обратить внимание на ценовое движение в опционах PUT страйка 147500 и ближайшей датой исполнения.

Соответственно опционы PUT с ценой-страйк 147500 датой исполнения 18.02.21 в первой половине торговой сессии стоили около 500 пунктов. При условии захода опциона “в деньги” цена его будет иметь внутреннюю стоимость равную величине на которую базовый актив станет ниже цены-страйк 147500.

Во второй половине торговой сессии 17.03.21 фьючерс на индекс RTS снизился до уровня 145500 пунктов, соответственно рассматриваемые опционы приобрели внутреннюю стоимость и их цена выросла до 2000 пунктов. То есть цена опциона выросла в четыре раза.

Такая стратегия предполагает отслеживание определенных состояний в движении базового актива, покупку выбранного опциона при идентификации движения базового актива и быструю фиксацию прибыли в случае реализации сценария. Также данная стратегия несет в себе высокие риски наравне с высоким потенциалом доходности и требует выработки определенного взгляда на рынок.

{kind=link}

ТЕКУЩИЙ МОМЕНТ. СЕРЕБРО(фьючерс).

Фьючерс на серебро торгуется у уровня 27 долларов за тройскую унцию. Из графика ценового движения можно отметить увеличение интереса со стороны участников рынка к данному инструменту с 2020 года. В настоящее время, с технической точки зрения, можно рассматривать складывающуюся повышательную тенденцию от уровня 23 доллара за тройскую унцию, наметившуюся после коррекции, произошедшей с августа по ноябрь 2020 года. С этой точки зрения ближайшая поддержка расположена у уровня 25 долларов за тройскую унцию, от которого произошел значительный рост в конце января, начале февраля этого года. Потенциал роста может быть значительным, если взять во внимание, что исторический максимум этого инструмента находится недалеко от отметки 50.

В сети в настоящее время много рассуждений по поводу данного инструмента. Высказываются предположения от значительного увеличения промышленного спроса в недалеком будущем до явно спекулятивного сговора определенных кругов, нацеленного на сильный разгон цены вверх.

На наш взгляд серебро в текущем году может стать значительно интереснее других металлов, в том числе и золота.

#фьючерсы #трейдинг #серебро

Торгуйте вместе с нами!

Фьючерс на серебро торгуется у уровня 27 долларов за тройскую унцию. Из графика ценового движения можно отметить увеличение интереса со стороны участников рынка к данному инструменту с 2020 года. В настоящее время, с технической точки зрения, можно рассматривать складывающуюся повышательную тенденцию от уровня 23 доллара за тройскую унцию, наметившуюся после коррекции, произошедшей с августа по ноябрь 2020 года. С этой точки зрения ближайшая поддержка расположена у уровня 25 долларов за тройскую унцию, от которого произошел значительный рост в конце января, начале февраля этого года. Потенциал роста может быть значительным, если взять во внимание, что исторический максимум этого инструмента находится недалеко от отметки 50.

В сети в настоящее время много рассуждений по поводу данного инструмента. Высказываются предположения от значительного увеличения промышленного спроса в недалеком будущем до явно спекулятивного сговора определенных кругов, нацеленного на сильный разгон цены вверх.

На наш взгляд серебро в текущем году может стать значительно интереснее других металлов, в том числе и золота.

#фьючерсы #трейдинг #серебро

Торгуйте вместе с нами!

{kind=link}

Ликвидность опционов «в деньгах»

Наиболее распространенная стратегия с использованием опционов – покупка опциона колл или пут. Целью такой стратегии является получение прибыли на направленном движении цены базового актива (далее - БА) опциона. Если покупается опцион колл, то идет расчет на то, что БА будет расти, а значит, будет дорожать и опцион. Если покупается опцион пут, то предполагается, что цена его БА будет снижаться, в этом случае опцион пут будет дорожать.

Нужно понимать, что при покупке опциона, ожидания трейдера часто связаны со значительным изменением цены БА. Если ожидается умеренное изменение цены БА, то можно применять вертикальные спрэды. Мы делали публикацию на тему спрэдов, с ней можно ознакомиться по ссылке - https://t.me/stock_talk/2273.

При покупке опциона, как правило, выбирается опцион «вне денег». При выборе страйка опциона, нужно учитывать ожидания по размерности движения цены БА. Чем дальше опцион будет входить «в деньги», тем ниже будет его ликвидность и, в определенный момент может сложиться такая ситуация, когда опцион «в деньгах» будет очень сложно продать по цене, близкой к теоретической и зафиксировать прибыль, т.к. на него не будет покупателей.

На картинке ниже приведен скрин доски опционов на базовый актив – фьючерс BR-4.21. Видно, что в опционах колл «в деньгах» со страйками 56,00 и ниже нет ликвидности, как и в опционах пут «в деньгах» со страйками 68,00 и выше.

Поэтому, если предполагается сильное движение цены БА, оптимальней покупать опционы несколько дальше «вне денег» от текущего страйка. Слишком далеко «вне денег» опционы также не стоит покупать из-за низкой дельты и низкой гаммы (дельта будет расти значительно медленнее).

Наиболее распространенная стратегия с использованием опционов – покупка опциона колл или пут. Целью такой стратегии является получение прибыли на направленном движении цены базового актива (далее - БА) опциона. Если покупается опцион колл, то идет расчет на то, что БА будет расти, а значит, будет дорожать и опцион. Если покупается опцион пут, то предполагается, что цена его БА будет снижаться, в этом случае опцион пут будет дорожать.

Нужно понимать, что при покупке опциона, ожидания трейдера часто связаны со значительным изменением цены БА. Если ожидается умеренное изменение цены БА, то можно применять вертикальные спрэды. Мы делали публикацию на тему спрэдов, с ней можно ознакомиться по ссылке - https://t.me/stock_talk/2273.

При покупке опциона, как правило, выбирается опцион «вне денег». При выборе страйка опциона, нужно учитывать ожидания по размерности движения цены БА. Чем дальше опцион будет входить «в деньги», тем ниже будет его ликвидность и, в определенный момент может сложиться такая ситуация, когда опцион «в деньгах» будет очень сложно продать по цене, близкой к теоретической и зафиксировать прибыль, т.к. на него не будет покупателей.

На картинке ниже приведен скрин доски опционов на базовый актив – фьючерс BR-4.21. Видно, что в опционах колл «в деньгах» со страйками 56,00 и ниже нет ликвидности, как и в опционах пут «в деньгах» со страйками 68,00 и выше.

Поэтому, если предполагается сильное движение цены БА, оптимальней покупать опционы несколько дальше «вне денег» от текущего страйка. Слишком далеко «вне денег» опционы также не стоит покупать из-за низкой дельты и низкой гаммы (дельта будет расти значительно медленнее).

{kind=link}

Продолжение вчерашнего пампа акций Красный октябрь - https://t.me/stock_talk/2299. Развязка ситуации не заставила себя ждать.

🔥📘📌Обновленная подборка публикаций, посвященных опционам и опционной торговле на Срочном рынке Московской биржи.

🔹Что такое биржевые опционы на простом примере

🔹Американские и европейские опционы, риски по опционам

🔹Нелинейность опционов

🔹Паритет опционов

🔹Мини-курс по опционам

🔹Пример применения стратегии СТРЭДЛ (видеоролик с описанием)

🔹Сравнение опционов по сроку их обращения

🔹Сравнение опционов по страйку

🔹Сравнение характеристик опционной стратегии СТРЭДЛ по датам экспирации

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 1

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 2

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 3

🔹Нестандартный способ торговли пробоя флэта на фьючерсных контрактах

🔹Пример применения стратегии СТРЭДЛ

🔹Сравнение покупки опциона КОЛЛ и стратегии БЫЧИЙ КОЛЛ СПРЭД

🔹Практика применения опционной стратегии «медвежий пут спрэд»

🔹Опционы. Лотерейки

🔹Ликвидность опционов «в деньгах»

🔹Что такое биржевые опционы на простом примере

🔹Американские и европейские опционы, риски по опционам

🔹Нелинейность опционов

🔹Паритет опционов

🔹Мини-курс по опционам

🔹Пример применения стратегии СТРЭДЛ (видеоролик с описанием)

🔹Сравнение опционов по сроку их обращения

🔹Сравнение опционов по страйку

🔹Сравнение характеристик опционной стратегии СТРЭДЛ по датам экспирации

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 1

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 2

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 3

🔹Нестандартный способ торговли пробоя флэта на фьючерсных контрактах

🔹Пример применения стратегии СТРЭДЛ

🔹Сравнение покупки опциона КОЛЛ и стратегии БЫЧИЙ КОЛЛ СПРЭД

🔹Практика применения опционной стратегии «медвежий пут спрэд»

🔹Опционы. Лотерейки

🔹Ликвидность опционов «в деньгах»

ТЕКУЩИЙ МОМЕНТ. НЕФТЬ BRENT.

23.02.21 фьючерс на нефть сорта Brent сформировал новый локальный максимум вблизи уровня 66 долларов за баррель. В дальнейшем началось коррекционное снижение. Для ориентировочной оценки текущего состояния инструмента можно рассмотреть его более детально, то есть при помощи меньших таймфреймов.

В процессе движения с начала торгов 23.02.21 сформирован ряд снижающихся максимумов и минимумов, таким образом можно оценить ближайшее сопротивление, которое расположено у отметки 65,0 и соответственно взять его за основу при принятии решений в случае открытия позиций в направлении снижения.

Вместе с тем у уровня 64,0 после 9:00 МСК 24.02.21 сформировался “бычий “ паттерн, отмеченный на графике, говорящий о возобновлении покупок и если уровень 64 устоит в ближайшее время, то он будет выполнять роль ближайшей поддержкой для дальнейшего движения вверх.

#фьючерсы #трейдинг #доллар

Торгуйте вместе с нами!

23.02.21 фьючерс на нефть сорта Brent сформировал новый локальный максимум вблизи уровня 66 долларов за баррель. В дальнейшем началось коррекционное снижение. Для ориентировочной оценки текущего состояния инструмента можно рассмотреть его более детально, то есть при помощи меньших таймфреймов.

В процессе движения с начала торгов 23.02.21 сформирован ряд снижающихся максимумов и минимумов, таким образом можно оценить ближайшее сопротивление, которое расположено у отметки 65,0 и соответственно взять его за основу при принятии решений в случае открытия позиций в направлении снижения.

Вместе с тем у уровня 64,0 после 9:00 МСК 24.02.21 сформировался “бычий “ паттерн, отмеченный на графике, говорящий о возобновлении покупок и если уровень 64 устоит в ближайшее время, то он будет выполнять роль ближайшей поддержкой для дальнейшего движения вверх.

#фьючерсы #трейдинг #доллар

Торгуйте вместе с нами!

{kind=link}

ТЕКУЩИЙ МОМЕНТ. НЕФТЬ BRENT.

Фьючерс на нефть сорта Brent установил очередной локальный максимум. Это произошло после формирования “бычьего” паттерна у уровня 64 доллара за баррель, который стал поддержкой для дальнейшего роста цены, что отмечалось во вчерашнем обзоре по данному инструменту и, как следствие, развития от него повышательного движения, направленного на “вынос” предыдущего максимума, установленного 23.02.21. Разворотных моментов пока не наблюдается.

Тем не менее в настоящее время присутствуют признаки перекупленности инструмента, которые, по нашему мнению, приведут цену в район уровня 55 долларов за баррель.

#фьючерсы #трейдинг #нефть

Фьючерс на нефть сорта Brent установил очередной локальный максимум. Это произошло после формирования “бычьего” паттерна у уровня 64 доллара за баррель, который стал поддержкой для дальнейшего роста цены, что отмечалось во вчерашнем обзоре по данному инструменту и, как следствие, развития от него повышательного движения, направленного на “вынос” предыдущего максимума, установленного 23.02.21. Разворотных моментов пока не наблюдается.

Тем не менее в настоящее время присутствуют признаки перекупленности инструмента, которые, по нашему мнению, приведут цену в район уровня 55 долларов за баррель.

#фьючерсы #трейдинг #нефть

{kind=link}

Пример применения опционной стратегии СТРЭДЛ.

Сегодня поговорим о применении опционной стратегии СТРЭДЛ на практике. Для тех, кто не знаком с данной опционной стратегией, вкратце опишем ее. Стратегия заключается в одновременной покупке опционов КОЛЛ и ПУТ одного страйка в равных количествах и с одной датой экспирации. Опционы покупаются, когда цена базового актива (БА) находится вблизи страйка опционов. Стратегия применяется с целью получения прибыли на движении цены БА в любую сторону, т.е. как на падении, так и на росте цены БА.

В рамках сервиса «Торгуем вместе опционы» 15.02.2021, мы применили указанную опционную стратегию, используя опционы на фьючерс на индекс РТС (RTS-3.21) со страйком 150 000 пунктов и датой экспирации 18.03.2021. Были куплены опционы КОЛЛ и ПУТ в равных объемах, когда цена БА – фьючерса RTS-3.21 находилась в районе 150 000 пунктов. Подразумеваемая волатильность (IV) на тот момент была около значений 26,8-27,0.

Ожидания по фьючерсу RTS-3.21 были следующие – цена могла вырасти в район 155 000 и, возможно, немного выше, либо снизиться в область 140000-145000. Т.к. уровень 150 000 пунктов был в районе локального экстремума, то предполагалось, что цена долго на данном уровне не задержится, будет либо пробой с дальнейшим закреплением цены выше, либо коррекционное движение вниз.

В итоге, к 26.02.2021, цена фьючерса RTS-3.21 снизилась в район 142 000 пунктов, где мы и закрыли позиции, значение IV осталось на том же уровне, что при открытии позиции.

👇👇👇В постах ниже указана конкретная информация с ценами опционов и расчетом результата.

Сегодня поговорим о применении опционной стратегии СТРЭДЛ на практике. Для тех, кто не знаком с данной опционной стратегией, вкратце опишем ее. Стратегия заключается в одновременной покупке опционов КОЛЛ и ПУТ одного страйка в равных количествах и с одной датой экспирации. Опционы покупаются, когда цена базового актива (БА) находится вблизи страйка опционов. Стратегия применяется с целью получения прибыли на движении цены БА в любую сторону, т.е. как на падении, так и на росте цены БА.

В рамках сервиса «Торгуем вместе опционы» 15.02.2021, мы применили указанную опционную стратегию, используя опционы на фьючерс на индекс РТС (RTS-3.21) со страйком 150 000 пунктов и датой экспирации 18.03.2021. Были куплены опционы КОЛЛ и ПУТ в равных объемах, когда цена БА – фьючерса RTS-3.21 находилась в районе 150 000 пунктов. Подразумеваемая волатильность (IV) на тот момент была около значений 26,8-27,0.

Ожидания по фьючерсу RTS-3.21 были следующие – цена могла вырасти в район 155 000 и, возможно, немного выше, либо снизиться в область 140000-145000. Т.к. уровень 150 000 пунктов был в районе локального экстремума, то предполагалось, что цена долго на данном уровне не задержится, будет либо пробой с дальнейшим закреплением цены выше, либо коррекционное движение вниз.

В итоге, к 26.02.2021, цена фьючерса RTS-3.21 снизилась в район 142 000 пунктов, где мы и закрыли позиции, значение IV осталось на том же уровне, что при открытии позиции.

👇👇👇В постах ниже указана конкретная информация с ценами опционов и расчетом результата.

Forwarded from TREND. Опционы

КУПЛЕННЫЙ СТРЭДЛ RTS-3.21

Единица конструкции = ЛОНГ КОЛЛ 150 000 1шт + ЛОНГ ПУТ 150 000 1шт (одновременная покупка опционов КОЛЛ и ПУТ в равных количествах)

Базовый актив – фьючерс RTS-3.21.

Дата экспирации - 18.03.2021.

Страйк опционов КОЛЛ и ПУТ – 150 000.

Позиции по опционам должны открываться при цене базового актива – фьючерса RTS-3.21 максимально приближенной к страйку опционов 150 000.

Позиции по опционам открываются по ценам, максимально приближенным к теоретическим ценам опционов. На данный момент, можно открыть позиции по ценам несколько лучше (дешевле) теоретических.

Единица конструкции = ЛОНГ КОЛЛ 150 000 1шт + ЛОНГ ПУТ 150 000 1шт (одновременная покупка опционов КОЛЛ и ПУТ в равных количествах)

Базовый актив – фьючерс RTS-3.21.

Дата экспирации - 18.03.2021.

Страйк опционов КОЛЛ и ПУТ – 150 000.

Позиции по опционам должны открываться при цене базового актива – фьючерса RTS-3.21 максимально приближенной к страйку опционов 150 000.

Позиции по опционам открываются по ценам, максимально приближенным к теоретическим ценам опционов. На данный момент, можно открыть позиции по ценам несколько лучше (дешевле) теоретических.

Forwarded from TREND. Опционы

КУПЛЕННЫЙ СТРЭДЛ RTS-3.21 (ОТ 15.02.2021). РЕЗУЛЬТАТ.

Цены открытия позиции от 15.02.2021: опцион КОЛЛ + опцион ПУТ = 4550 + 4690 = 9240 пунктов

Цены закрытия позиции от 26.02.2021: опцион КОЛЛ + опцион ПУТ = 930 + 9580 = 10510 пунктов

ГО единицы позиции примерно равно 4700 пунктов.

Итого: (10510-9240)/4700 = 0,27. Т.е. результат +27% от ГО.

Цены открытия позиции от 15.02.2021: опцион КОЛЛ + опцион ПУТ = 4550 + 4690 = 9240 пунктов

Цены закрытия позиции от 26.02.2021: опцион КОЛЛ + опцион ПУТ = 930 + 9580 = 10510 пунктов

ГО единицы позиции примерно равно 4700 пунктов.

Итого: (10510-9240)/4700 = 0,27. Т.е. результат +27% от ГО.