Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 2.

Продолжим сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. С первой частью можно ознакомиться по ссылке - https://t.me/stock_talk/2243.

12 января мы сравнивали указанные выше опционные стратегии, и отметили, что дешевле строить стратегию СТРЭНГЛ, чем СТРЭДЛ. Т.е. максимальный риск в СТРЭНГЕ значительно ниже. Мы строили СТРЭДЛ на страйке 147500, а СТРЭНГЛ на страйках 145000 и 150000. Цена базового актива – фьючерса на индекс РТС RTS-3.21 на момент формирования стратегий была равна 147500 пунктов. Кто не знает о чем сейчас идет речь, и что это за стратегии, рекомендуем прочесть первую часть по ссылке выше.

Сегодня 26 января, прошло 2 недели, сравним текущие данные по обеим стратегиям и сделаем выводы. На момент написания этой публикации мы зафиксировали цену фьючерса RTS-3.21 на уровне 141700. Цена фьючерса снизилась со 147500 до 141700, т.е. на 5800 пунктов за 2 недели.

Теперь перейдем непосредственно к сравнению. Начнем с опционных коэффициентов (греков). Как видно на картинке ниже, коэффициенты у обеих стратегий примерно равны, а значит, и финансовый результат должен быть примерно одинаков, рассчитаем его. На момент формирования стратегий 12 января, теоретические цены опционов по СТРЭДЛу были равны 7720 (опцион колл 147500) и 7820 пунктов (опцион пут 147500); по СТРЭНГЛу 6400 (опцион колл 150000) и 6770 пунктов (опцион пут 145000). В итоге СТРЭДЛ нам обошелся в 15540 пунктов, а СТРЭНГЛ в 13170.

Текущие теоретические цены опционов можно увидеть на картинке ниже. Сумма теоретических цен опционов в СТРРЭДЛе равна 13280 пунктов (3730+9550), а в СТРЭНГЛе 10950 (8100+2850). Получаем, что на данный момент финансовый результат по СТРЭДЛу -2260, а по СТРЭНГЛу -2220 пунктов. Как было отмечено выше, финансовый результат примерно одинаковый в абсолютном значении. Но, СТРЭНГЛ нам обошелся дешевле, ГО по данной стратегии ниже, чем по СТРЭДЛУ, а это значит, что в относительном плане, результат по СТРЭНГЛу хуже.

Теперь подведем промежуточный итог. На данный момент, мы получаем, что СТРЭНГЛ обходится дешевле СТРЭДЛа, Максимальный риск по СТРЭНГЛУ ниже, т.к. используются опционы «вне денег», а они дешевле опционов «на деньгах», которые используются в стратегии СТРЭДЛ. Но, финансовый результат, относительно ГО позиции по стратегии СТРЭДЛ лучше.

Как мы видим, на данный момент по обеим стратегиям финансовый результат отрицательный. Мы не зря выбрали именно цену по базовому активу RTS-3.21 равной 147500 при наборе позиций по опционам. В следующей, заключительной публикации на тему стратегий СТРЭДЛ и СТРЭНГЛ, мы поговорим об этих стратегиях с прикладной точки зрения, обсудим в каких ситуациях данные стратегии использовать рискованно.

Для тех, кто хочет попрактиковаться в торговле опционами, приглашаем присоединиться к нашей услуге «Торгуем вместе опционы» в рамках которой через закрытую группу в телеграм, мы предоставляем прикладной анализ с целью совершения сделок с опционами. С условиями «Торгуем вместе опционы» можно ознакомиться на нашем сайте, либо можете задать вопросы Сергею @stock_talk_admin.

Продолжим сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. С первой частью можно ознакомиться по ссылке - https://t.me/stock_talk/2243.

12 января мы сравнивали указанные выше опционные стратегии, и отметили, что дешевле строить стратегию СТРЭНГЛ, чем СТРЭДЛ. Т.е. максимальный риск в СТРЭНГЕ значительно ниже. Мы строили СТРЭДЛ на страйке 147500, а СТРЭНГЛ на страйках 145000 и 150000. Цена базового актива – фьючерса на индекс РТС RTS-3.21 на момент формирования стратегий была равна 147500 пунктов. Кто не знает о чем сейчас идет речь, и что это за стратегии, рекомендуем прочесть первую часть по ссылке выше.

Сегодня 26 января, прошло 2 недели, сравним текущие данные по обеим стратегиям и сделаем выводы. На момент написания этой публикации мы зафиксировали цену фьючерса RTS-3.21 на уровне 141700. Цена фьючерса снизилась со 147500 до 141700, т.е. на 5800 пунктов за 2 недели.

Теперь перейдем непосредственно к сравнению. Начнем с опционных коэффициентов (греков). Как видно на картинке ниже, коэффициенты у обеих стратегий примерно равны, а значит, и финансовый результат должен быть примерно одинаков, рассчитаем его. На момент формирования стратегий 12 января, теоретические цены опционов по СТРЭДЛу были равны 7720 (опцион колл 147500) и 7820 пунктов (опцион пут 147500); по СТРЭНГЛу 6400 (опцион колл 150000) и 6770 пунктов (опцион пут 145000). В итоге СТРЭДЛ нам обошелся в 15540 пунктов, а СТРЭНГЛ в 13170.

Текущие теоретические цены опционов можно увидеть на картинке ниже. Сумма теоретических цен опционов в СТРРЭДЛе равна 13280 пунктов (3730+9550), а в СТРЭНГЛе 10950 (8100+2850). Получаем, что на данный момент финансовый результат по СТРЭДЛу -2260, а по СТРЭНГЛу -2220 пунктов. Как было отмечено выше, финансовый результат примерно одинаковый в абсолютном значении. Но, СТРЭНГЛ нам обошелся дешевле, ГО по данной стратегии ниже, чем по СТРЭДЛУ, а это значит, что в относительном плане, результат по СТРЭНГЛу хуже.

Теперь подведем промежуточный итог. На данный момент, мы получаем, что СТРЭНГЛ обходится дешевле СТРЭДЛа, Максимальный риск по СТРЭНГЛУ ниже, т.к. используются опционы «вне денег», а они дешевле опционов «на деньгах», которые используются в стратегии СТРЭДЛ. Но, финансовый результат, относительно ГО позиции по стратегии СТРЭДЛ лучше.

Как мы видим, на данный момент по обеим стратегиям финансовый результат отрицательный. Мы не зря выбрали именно цену по базовому активу RTS-3.21 равной 147500 при наборе позиций по опционам. В следующей, заключительной публикации на тему стратегий СТРЭДЛ и СТРЭНГЛ, мы поговорим об этих стратегиях с прикладной точки зрения, обсудим в каких ситуациях данные стратегии использовать рискованно.

Для тех, кто хочет попрактиковаться в торговле опционами, приглашаем присоединиться к нашей услуге «Торгуем вместе опционы» в рамках которой через закрытую группу в телеграм, мы предоставляем прикладной анализ с целью совершения сделок с опционами. С условиями «Торгуем вместе опционы» можно ознакомиться на нашем сайте, либо можете задать вопросы Сергею @stock_talk_admin.

{kind=link}

ТЕКУЩИЙ МОМЕНТ. Белон.

“Белон” — российская группа компаний с активами в угледобывающей промышленности и производстве стройматериалов, которая входит в группу “ММК”.

На текущий момент рост цены акций компании составляет +4,5% по отношению к предыдущему закрытию. В начале торговой сессии рост был более существенным. 26.01.21 цена поднималась выше 7,5 рублей за акцию. Если обратить внимание на график цены данной бумаги, то с 2014 года можно отметить формирование повышательной тенденции. Вместе с этим отчетливо видны ценовые всплески по несколько десятков процентов.

В настоящее время присутствуют слухи о подготовке к продаже данной компании, что вызывает спекулятивный интерес со стороны участников рынка.

Такой ситуацией вполне резонно воспользоваться с точки зрения спекулятивной стратегии. С этой точки зрения на росте цены не стоит покупать эти акции, а при их консолидации или снижении цены вполне можно присмотреться к покупке.

#акции #трейдинг #Белон

Торгуйте вместе с нами!

“Белон” — российская группа компаний с активами в угледобывающей промышленности и производстве стройматериалов, которая входит в группу “ММК”.

На текущий момент рост цены акций компании составляет +4,5% по отношению к предыдущему закрытию. В начале торговой сессии рост был более существенным. 26.01.21 цена поднималась выше 7,5 рублей за акцию. Если обратить внимание на график цены данной бумаги, то с 2014 года можно отметить формирование повышательной тенденции. Вместе с этим отчетливо видны ценовые всплески по несколько десятков процентов.

В настоящее время присутствуют слухи о подготовке к продаже данной компании, что вызывает спекулятивный интерес со стороны участников рынка.

Такой ситуацией вполне резонно воспользоваться с точки зрения спекулятивной стратегии. С этой точки зрения на росте цены не стоит покупать эти акции, а при их консолидации или снижении цены вполне можно присмотреться к покупке.

#акции #трейдинг #Белон

Торгуйте вместе с нами!

{kind=link}

Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 3.

В первой и во второй частях мы сравнивали стратегии СТРЭДЛ и СТРЭНГЛ. А сегодня, мы поговорим о том, в каком случае использовать данные стратегии рискованно. Разберем на примере СТРЭДЛа.

Напомним, мы строили СТРЭДЛ 12 января, используя квартальные опционы (экспирация 18.03.2021) на фьючерс на индекс РТС со страйком 147500, цена самого фьючерса RTS-3.21 была равна страйку, т.е. 147500 пунктов.

Можно выделить два основных риска по дельта-нейтральным стратегиям, которой является СТРЭДЛ – распад временной стоимости опционов (отражает коэффициент тэта) и снижение подразумеваемой волатильности (IV).

В данном случае, нам важна именно подразумеваемая волатильность. Теоретическая цена опциона зависит от подразумеваемой волатильности. Чем выше значение волатильности, тем дороже опционы. В этой публикации мы не будем разбирать формулы и приводить расчеты, нам важен именно прикладной смысл. Кому интересно разобраться в теоретических аспектах, то на сайте Московской бирже размещена методика расчета теоретических цен опционов и коэффициента дельта, а также порядок расчета кривых волатильности. Все это рассчитывается на основе модели Блэка-Шоулза.

На картинке ниже представлено два графика – слева дневной график цены базового актива – фьючерса RTS-3.21, а справа волатильность опционов со страйком 147500. На графике цены фьючерса, мы выделили красным прямоугольником свечу 12 января, а горизонтальной красной линией цену фьючерса, на которой строили СТРЭДЛ. А на графике волатильности (справа), мы обозначили волатильность, которая была 12 января при построении СТРЭДЛа, она была равна 31,1 (красная линия), что является относительно высоким значением для квартальных опционов «на деньгах». Среднее значение волатильности квартальных опционов на РТС «на деньгах» составляет примерно 25-27.

При безоткатных трендовых движениях в базовом активе (как при повышательном, так и при понижательном тренде) подразумеваемая волатильность опционов «на деньгах» будет расти, и, при использовании в таких рыночных условиях стратегии СТРЭДЛ, нужно понимать, что при значительном движении цены базового актива в сторону, противоположную тренду, волатильность используемых опционов будет падать, что негативно отразится на их теоретической цене. Это мы и увидели – цена фьючерса снизилась со 147500 до 138000 после безоткатного роста, при этом волатильность снизилась с 31,1 до 28,5-29.

Альтернативным сценарием в базовом активе является продолжение движения цены в сторону тренда. В нашем случае – рост цены фьючерса. Если бы цена фьючерса продолжила рост с той же динамикой с отметки 147500, например, до 153000-155000 пунктов, то мы бы увидели, что подразумеваемая волатильность продолжила расти дальше. В этом случае, волатильность положительно отразилась бы на финансовом результате по позиции.

Аналогичная ситуация и по стратегии СТРЭНГЛ. Хоть она и строится через опционы «вне денег», как правило, на ближайших страйках относительно цены базового актива, но суть изменения значений волатильности та же.

Подводя итог, отметим следующее: если рассматривать применение стратегий СТРЭДЛ и СТРЭНГЛ нужно учитывать значение подразумеваемой волатильности. В случае развивающегося трендового движения (повышательного или понижательного), при высоком значении подразумеваемой волатильности применение стратегий будет нести дополнительный риск того, что при движении цены базового актива в сторону противоположную тренду, волатильность будет падать, что негативно отразится на теоретических ценах опционов. И, для достижения положительного результата, нужно более существенное изменение цены базового актива, чем, если применять стратегии СТРЭДЛ и СТРЭНГЛ при более низких значениях волатильности.

В первой и во второй частях мы сравнивали стратегии СТРЭДЛ и СТРЭНГЛ. А сегодня, мы поговорим о том, в каком случае использовать данные стратегии рискованно. Разберем на примере СТРЭДЛа.

Напомним, мы строили СТРЭДЛ 12 января, используя квартальные опционы (экспирация 18.03.2021) на фьючерс на индекс РТС со страйком 147500, цена самого фьючерса RTS-3.21 была равна страйку, т.е. 147500 пунктов.

Можно выделить два основных риска по дельта-нейтральным стратегиям, которой является СТРЭДЛ – распад временной стоимости опционов (отражает коэффициент тэта) и снижение подразумеваемой волатильности (IV).

В данном случае, нам важна именно подразумеваемая волатильность. Теоретическая цена опциона зависит от подразумеваемой волатильности. Чем выше значение волатильности, тем дороже опционы. В этой публикации мы не будем разбирать формулы и приводить расчеты, нам важен именно прикладной смысл. Кому интересно разобраться в теоретических аспектах, то на сайте Московской бирже размещена методика расчета теоретических цен опционов и коэффициента дельта, а также порядок расчета кривых волатильности. Все это рассчитывается на основе модели Блэка-Шоулза.

На картинке ниже представлено два графика – слева дневной график цены базового актива – фьючерса RTS-3.21, а справа волатильность опционов со страйком 147500. На графике цены фьючерса, мы выделили красным прямоугольником свечу 12 января, а горизонтальной красной линией цену фьючерса, на которой строили СТРЭДЛ. А на графике волатильности (справа), мы обозначили волатильность, которая была 12 января при построении СТРЭДЛа, она была равна 31,1 (красная линия), что является относительно высоким значением для квартальных опционов «на деньгах». Среднее значение волатильности квартальных опционов на РТС «на деньгах» составляет примерно 25-27.

При безоткатных трендовых движениях в базовом активе (как при повышательном, так и при понижательном тренде) подразумеваемая волатильность опционов «на деньгах» будет расти, и, при использовании в таких рыночных условиях стратегии СТРЭДЛ, нужно понимать, что при значительном движении цены базового актива в сторону, противоположную тренду, волатильность используемых опционов будет падать, что негативно отразится на их теоретической цене. Это мы и увидели – цена фьючерса снизилась со 147500 до 138000 после безоткатного роста, при этом волатильность снизилась с 31,1 до 28,5-29.

Альтернативным сценарием в базовом активе является продолжение движения цены в сторону тренда. В нашем случае – рост цены фьючерса. Если бы цена фьючерса продолжила рост с той же динамикой с отметки 147500, например, до 153000-155000 пунктов, то мы бы увидели, что подразумеваемая волатильность продолжила расти дальше. В этом случае, волатильность положительно отразилась бы на финансовом результате по позиции.

Аналогичная ситуация и по стратегии СТРЭНГЛ. Хоть она и строится через опционы «вне денег», как правило, на ближайших страйках относительно цены базового актива, но суть изменения значений волатильности та же.

Подводя итог, отметим следующее: если рассматривать применение стратегий СТРЭДЛ и СТРЭНГЛ нужно учитывать значение подразумеваемой волатильности. В случае развивающегося трендового движения (повышательного или понижательного), при высоком значении подразумеваемой волатильности применение стратегий будет нести дополнительный риск того, что при движении цены базового актива в сторону противоположную тренду, волатильность будет падать, что негативно отразится на теоретических ценах опционов. И, для достижения положительного результата, нужно более существенное изменение цены базового актива, чем, если применять стратегии СТРЭДЛ и СТРЭНГЛ при более низких значениях волатильности.

{kind=link}

Для тех, кто хочет попрактиковаться в торговле опционами, приглашаем присоединиться к нашей услуге «Торгуем вместе опционы» в рамках которой через закрытую группу в телеграм, мы предоставляем прикладной анализ с целью совершения сделок с опционами. С условиями «Торгуем вместе опционы» можно ознакомиться на нашем сайте, либо можете задать вопросы Сергею @stock_talk_admin.

🔥Обновленная подборка публикаций, посвященная опционам и опционной торговле на Срочном рынке Московской биржи.

🔹Что такое биржевые опционы на простом примере - https://t.me/stock_talk/1880;

🔹Американские и европейские опционы, риски по опционам - https://t.me/stock_talk/1884;

🔹Нелинейность опционов - https://t.me/stock_talk/1898;

🔹Паритет опционов - https://t.me/stock_talk/1912;

🔹Мини-курс по опционам - https://t.me/stock_talk/2078;

🔹Пример применения стратегии СТРЭДЛ - https://t.me/stock_talk/2175;

🔹Сравнение опционов по сроку их обращения - https://t.me/stock_talk/2216;

🔹Сравнение опционов по страйку - https://t.me/stock_talk/2220;

🔹Сравнение характеристик опционной стратегии СТРЭДЛ по датам экспирации - https://t.me/stock_talk/2232;

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 1 - https://t.me/stock_talk/2243;

🔹Нестандартный способ торговли пробоя флэта на фьючерсных контрактах - https://t.me/stock_talk/2252;

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 2 - https://t.me/stock_talk/2260;

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 3 - https://t.me/stock_talk/2262.

🔹Что такое биржевые опционы на простом примере - https://t.me/stock_talk/1880;

🔹Американские и европейские опционы, риски по опционам - https://t.me/stock_talk/1884;

🔹Нелинейность опционов - https://t.me/stock_talk/1898;

🔹Паритет опционов - https://t.me/stock_talk/1912;

🔹Мини-курс по опционам - https://t.me/stock_talk/2078;

🔹Пример применения стратегии СТРЭДЛ - https://t.me/stock_talk/2175;

🔹Сравнение опционов по сроку их обращения - https://t.me/stock_talk/2216;

🔹Сравнение опционов по страйку - https://t.me/stock_talk/2220;

🔹Сравнение характеристик опционной стратегии СТРЭДЛ по датам экспирации - https://t.me/stock_talk/2232;

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 1 - https://t.me/stock_talk/2243;

🔹Нестандартный способ торговли пробоя флэта на фьючерсных контрактах - https://t.me/stock_talk/2252;

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 2 - https://t.me/stock_talk/2260;

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 3 - https://t.me/stock_talk/2262.

ТЕКУЩИЙ МОМЕНТ. RTS-3.21.

Фьючерс на индекс РТС торгуется у отметки 137000 пунктов. В прошлом обзоре по данному инструменту от 22.01.21, когда цена находилась у уровня 143000, отмечалось, что цена приблизилась к нижней границе повышательной тенденции, развивающейся с ноября 2020 года и возможна коррекция в форме либо отскока вверх, либо консолидации цены. Далее с 22.01.21 по 27.01.21 мы увидели консолидацию цены инструмента у уровня 143000 с дальнейшим пробитием нижней границы отмеченной повышательной тенденции и последующим снижением.

В настоящее время ситуацию можно расценивать как “медвежью”, так как цена вышла из многомесячной повышательной тенденции вниз и продолжает свое снижение…

Тем не менее, на наш взгляд, в настоящее время присутствуют признаки перепроданности инструмента, что повлечет за собой движение вверх к уровню 144000 пунктов, возможно это произойдет не сразу и не быстро и возможно не за один заход.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами!

Фьючерс на индекс РТС торгуется у отметки 137000 пунктов. В прошлом обзоре по данному инструменту от 22.01.21, когда цена находилась у уровня 143000, отмечалось, что цена приблизилась к нижней границе повышательной тенденции, развивающейся с ноября 2020 года и возможна коррекция в форме либо отскока вверх, либо консолидации цены. Далее с 22.01.21 по 27.01.21 мы увидели консолидацию цены инструмента у уровня 143000 с дальнейшим пробитием нижней границы отмеченной повышательной тенденции и последующим снижением.

В настоящее время ситуацию можно расценивать как “медвежью”, так как цена вышла из многомесячной повышательной тенденции вниз и продолжает свое снижение…

Тем не менее, на наш взгляд, в настоящее время присутствуют признаки перепроданности инструмента, что повлечет за собой движение вверх к уровню 144000 пунктов, возможно это произойдет не сразу и не быстро и возможно не за один заход.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами!

{kind=link}

Пример применения опционной стратегии СТРЭДЛ.

Сегодня поговорим о применении стратегии покупки волатильности СТРЭДЛ на примере. Вчера (01.02.2021), в рамках услуги «Торгуем вместе опционы», мы открывали СТРЭДЛ по опционам на фьючерс на нефть BRENT с датой экспирации 24.02.2021 и страйком 56,00.

Торговая идея заключалась в том, что цена базового актива – фьючерса BR-3.21 в ближайшее время выйдет из флета с границами 55,00-56,00. Фьючерс торговался в этом диапазоне уже несколько недель, и выход из него в любую сторону был наиболее вероятен в ближайшее время. При этом, когда принималось решение об открытии позиций, подразумеваемая волатильность была в районе 32,5-32,7, что вполне нас устраивало. Цена базового актива, при этом, была на страйке 56,00. Поэтому был выбран данный страйк.

Сегодня, 02.02.2021, цена базового актива – фьючерса BR-3.21 вышла вверх из диапазона 55,00-56,00 и на отметке 57,5, было принято решение о закрытии позиций по опционам, т.к. финансовый результат достиг нашего бенчмарка. Подразумеваемая волатильность, как и ожидалось также выросла со значений 32,7 до 34,9. В итоге, результат составил порядка +20% от гарантийного обеспечения позиции. Даже, если использовать 1/3 от активов в сделке, результат получился примерно 6,5%.

Ниже, можно ознакомиться с описанием позиции в моменте ее открытия/закрытия, а также с подведением итогов 👇👇👇

Сегодня поговорим о применении стратегии покупки волатильности СТРЭДЛ на примере. Вчера (01.02.2021), в рамках услуги «Торгуем вместе опционы», мы открывали СТРЭДЛ по опционам на фьючерс на нефть BRENT с датой экспирации 24.02.2021 и страйком 56,00.

Торговая идея заключалась в том, что цена базового актива – фьючерса BR-3.21 в ближайшее время выйдет из флета с границами 55,00-56,00. Фьючерс торговался в этом диапазоне уже несколько недель, и выход из него в любую сторону был наиболее вероятен в ближайшее время. При этом, когда принималось решение об открытии позиций, подразумеваемая волатильность была в районе 32,5-32,7, что вполне нас устраивало. Цена базового актива, при этом, была на страйке 56,00. Поэтому был выбран данный страйк.

Сегодня, 02.02.2021, цена базового актива – фьючерса BR-3.21 вышла вверх из диапазона 55,00-56,00 и на отметке 57,5, было принято решение о закрытии позиций по опционам, т.к. финансовый результат достиг нашего бенчмарка. Подразумеваемая волатильность, как и ожидалось также выросла со значений 32,7 до 34,9. В итоге, результат составил порядка +20% от гарантийного обеспечения позиции. Даже, если использовать 1/3 от активов в сделке, результат получился примерно 6,5%.

Ниже, можно ознакомиться с описанием позиции в моменте ее открытия/закрытия, а также с подведением итогов 👇👇👇

Forwarded from TREND. Опционы

КУПЛЕННЫЙ СТРЭДЛ BR-3.21

Единица конструкции = ЛОНГ КОЛЛ 56,00 1шт + ЛОНГ ПУТ 56,00 1шт (одновременная покупка опционов КОЛЛ и ПУТ)

Базовый актив – фьючерс BR-3.21.

Дата экспирации - 24.02.2021.

Страйк опционов КОЛЛ и ПУТ - 56,00.

Позиции по опционам должны открываться при цене базового актива – фьючерса BR-3.21 максимально приближенной к страйку опционов 56,00.

Позиции по опционам открываются по ценам, максимально приближенным к теоретическим ценам опционов.

Единица конструкции = ЛОНГ КОЛЛ 56,00 1шт + ЛОНГ ПУТ 56,00 1шт (одновременная покупка опционов КОЛЛ и ПУТ)

Базовый актив – фьючерс BR-3.21.

Дата экспирации - 24.02.2021.

Страйк опционов КОЛЛ и ПУТ - 56,00.

Позиции по опционам должны открываться при цене базового актива – фьючерса BR-3.21 максимально приближенной к страйку опционов 56,00.

Позиции по опционам открываются по ценам, максимально приближенным к теоретическим ценам опционов.

Forwarded from TREND. Опционы

Результат по позиции КУПЛЕННЫЙ СТРЭДЛ от 01.02.2021 будет считать исходя из теоретических цен опционов. Во время открытия позиций 01.02.2021, теоретическая цена опциона КОЛЛ BR000056BB1 была 1,83$ на баррель, опциона ПУТ BR000056BN1 1,83$ на баррель. В сумме получилось 3,66$ на баррель. Фактически, эти опционы можно было купить по ценам 1,79 за опцион КОЛЛ и 1,87 за ПУТ. Сумму получаем ту же самую – 3,66. Поэтому, для простоты расчетов, будем использовать теоретические цены опционов.

При закрытии позиции, теоретическая цена опциона КОЛЛ – 2,75, опциона ПУТ – 1,31. В сумме получаем 4,06$ на баррель. В одном опционном контракте на брент один фьючерсный, а во фьючерсном 10 баррелей, значит результат на единицу конструкции СТРЭДЛ следующий: (4,06 - 3,66) * 10 = 4$.

Гарантийное обеспечение (ГО) позиции примерно равно 18,3$, отсюда, доходность сделки по ГО примерно равно 20-21%.

При закрытии позиции, теоретическая цена опциона КОЛЛ – 2,75, опциона ПУТ – 1,31. В сумме получаем 4,06$ на баррель. В одном опционном контракте на брент один фьючерсный, а во фьючерсном 10 баррелей, значит результат на единицу конструкции СТРЭДЛ следующий: (4,06 - 3,66) * 10 = 4$.

Гарантийное обеспечение (ГО) позиции примерно равно 18,3$, отсюда, доходность сделки по ГО примерно равно 20-21%.

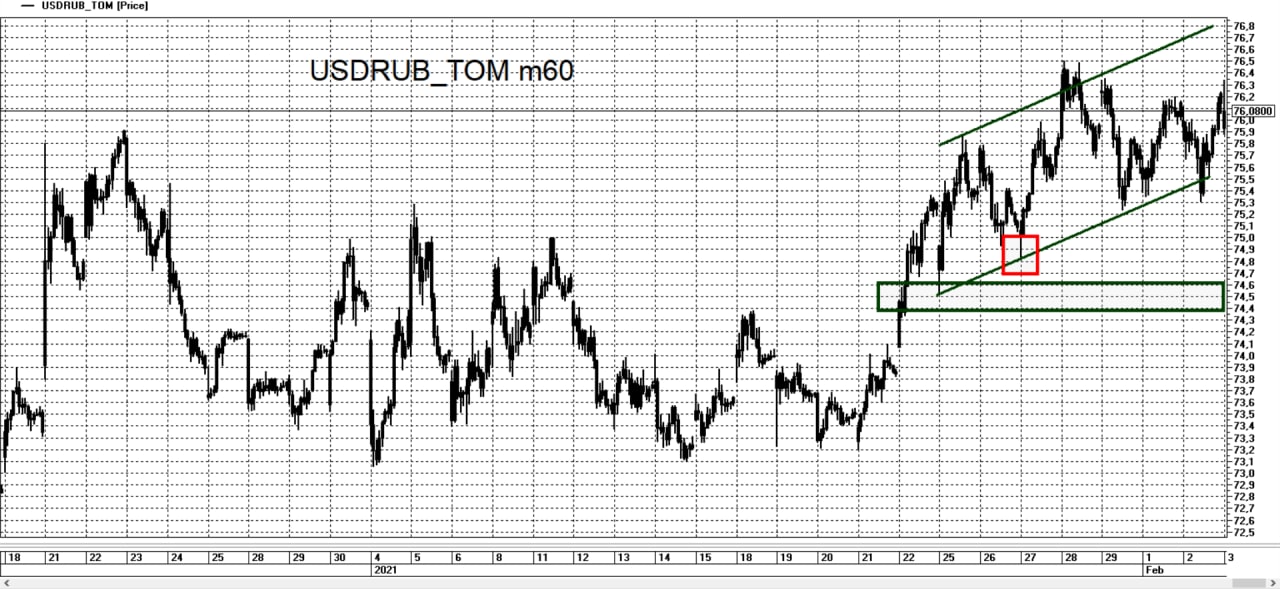

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB торгуется у уровня 76 рублей за доллар. В прошлом обзоре по данному инструменту от 26.01.21 отмечался уровень 74,50, как уровень от которого возможно продолжение восходящего ценового движения. Напомним, что от этого уровня происходило возобновление роста после коррекции начиная с 25.01.21. 27.01.21 мы увидели попытку теста, отмеченного нами уровня 74,50, соответственно провал цены в начале торговой сессии 27.01.21 от отметки 74,84 был выкуплен, что и указало на дальнейшее продолжение формирования восходящего движения. Таким образом и складываются тренды, то есть последующие максимумы и минимумы в восходящем тренде всегда становятся выше относительно предыдущих.

В настоящее время в силе повышательная тенденция, берущая свое начало 25.01.21 от уровня 74,50 рублей за доллар, ближайший уровень поддержки для продолжения движения в такой тенденции лежит у отметки 75,40, у которой был обозначен минимум торговой сессии от 02.02.21. То есть, с технической точки зрения, если ценовой уровень 75,40 устоит и не будет преодолен вниз, то движение вверх будет продолжено.

Вместе с тем можно отметить, что сохраняется риск коррекции к уровню 74,50, даже в случае обновления локального максимума у отметки 76,50, так как формирующееся движение вверх пока происходит в виде формации “бычий флаг на бычьем рынке”, но для принятия решений о открытии соответствующих позиций следует дождаться паттерна, указывающего на возобновление продаж, что в свою очередь позволит ограничить риски.

#фьючерсы #трейдинг #доллар

Торгуйте вместе с нами!

Валютная пара USDRUB торгуется у уровня 76 рублей за доллар. В прошлом обзоре по данному инструменту от 26.01.21 отмечался уровень 74,50, как уровень от которого возможно продолжение восходящего ценового движения. Напомним, что от этого уровня происходило возобновление роста после коррекции начиная с 25.01.21. 27.01.21 мы увидели попытку теста, отмеченного нами уровня 74,50, соответственно провал цены в начале торговой сессии 27.01.21 от отметки 74,84 был выкуплен, что и указало на дальнейшее продолжение формирования восходящего движения. Таким образом и складываются тренды, то есть последующие максимумы и минимумы в восходящем тренде всегда становятся выше относительно предыдущих.

В настоящее время в силе повышательная тенденция, берущая свое начало 25.01.21 от уровня 74,50 рублей за доллар, ближайший уровень поддержки для продолжения движения в такой тенденции лежит у отметки 75,40, у которой был обозначен минимум торговой сессии от 02.02.21. То есть, с технической точки зрения, если ценовой уровень 75,40 устоит и не будет преодолен вниз, то движение вверх будет продолжено.

Вместе с тем можно отметить, что сохраняется риск коррекции к уровню 74,50, даже в случае обновления локального максимума у отметки 76,50, так как формирующееся движение вверх пока происходит в виде формации “бычий флаг на бычьем рынке”, но для принятия решений о открытии соответствующих позиций следует дождаться паттерна, указывающего на возобновление продаж, что в свою очередь позволит ограничить риски.

#фьючерсы #трейдинг #доллар

Торгуйте вместе с нами!

{kind=link}

Сравнение покупки опциона колл и стратегии «Бычий колл спрэд».

В зависимости от ожиданий по базовому активу, выбирается соответствующая опционная стратегия. Если ожидается, что базовый актив будет расти, то самым простым способом заработать на его росте, с помощью опционов, является покупка опциона колл. Выбираются, как правило, опционы «вне денег», либо опционы «на деньгах». Альтернативной опционной стратегией получения прибыли на росте цены базового актива является стратегия – бычий колл спрэд и бычий пут спрэд (стратегия строится также, как и колл спрэд, только вместо опционов колл используются опционы пут). В данной публикации, мы сравним основные преимущества и недостатки стратегии покупки опциона колл и стратегии бычьего спрэда, построенного на опционах колл.

Как понятно из названия стратегии, бычий колл спрэд строится с помощью опционов колл, а именно: покупаются опционы колл и одновременно продаются опционы колл более высокого (дальнего) страйка в равных количествах и с одной датой экспирации. Покупаются опционы, как правило «вне денег», либо «на деньгах», а продаются опционы «вне денег» (страйк у проданных опционов дальше (выше) чем у купленных).

Ниже, приведены профили стратегий купленный колл и бычий колл спрэд из конструктора стратегий в QUIK. В стратегиях использовались опционы, базовым активом которых является фьючерс RTS-3.21. На момент формирования стратегий – 05.02.2021, цена фьючерса была в районе 142280 пунктов. Бычий колл спрэд состоит из купленного опциона колл со страйком 142500 и проданного опциона колл со страйком 145000. Дата экспирации опционов – 18.02.2021.

Сравним параметры бычьего колл спрэда и просто купленного опциона колл со страйком 142500 и экспирацией 18.02.2021.

Максимальный риск в бычьем колл спрэде ниже, чем при покупке опциона колл. Это достигается за счет проданного опциона в составе спрэда. Если цена базового актива на момент экспирации не выросла или снизилась, то убыток, который получится по купленному опциону колл со страйком 142500, будет снижен на размер премии (цены) проданного опциона колл со страйком 145000, т.к. проданный опцион будет «вне денег». Т.к. мы считаем, что открытие позиций было по теоретическим ценам, исходя из них, максимальный риск по бычьему колл спрэду составит 2890-1740=1150, против 2890 пунктов максимального размера риска при покупке опциона колл (см. картинку ниже).

Гарантийное обеспечение (ГО) по бычьему колл спрэду будет также ниже, чем при покупке опциона колл. ГО колл спрэда примерно равно максимальному риску, т.е. 1150 пунктов, а по купленному коллу – примерно его цене – 2890 пунктов.

Максимальная же прибыль при покупке опциона колл неограниченна, и, чем динамичнее и стремительнее будет рост цена базового актива, тем больше будет прибыль. А максимальная прибыль по бычьему колл спрэду ограничена. Если цена фьючерса будет расти выше 145000 (выше страйка проданного опциона колл), то прибыль по бычьему колл спрэду после этого расти дальше не будет. Прибыль от роста купленного опциона колл со страйком 142500 будет нивелироваться убытком, полученным от проданного опциона колл со страйком 145000 пунктов при росте цены базового актива свыше 145000 (см. картинку ниже). Но, стоит отметить важный момент, если цена фьючерса к дате экспирации вырастет, но не выше чем страйк проданного опциона колл, т.е. не выше 145000, то финансовый результат по бычьему колл спрэду будет значительно выше, чем по купленному опциону колл. Это происходит за счет проданного опциона колл. Проданный опцион остается «вне денег», и продавец опциона получает прибыль в размере опционной премии (цены продажи опциона), т.е. если держать до даты экспирации, прибыль по спрэду максимизируется.

В зависимости от ожиданий по базовому активу, выбирается соответствующая опционная стратегия. Если ожидается, что базовый актив будет расти, то самым простым способом заработать на его росте, с помощью опционов, является покупка опциона колл. Выбираются, как правило, опционы «вне денег», либо опционы «на деньгах». Альтернативной опционной стратегией получения прибыли на росте цены базового актива является стратегия – бычий колл спрэд и бычий пут спрэд (стратегия строится также, как и колл спрэд, только вместо опционов колл используются опционы пут). В данной публикации, мы сравним основные преимущества и недостатки стратегии покупки опциона колл и стратегии бычьего спрэда, построенного на опционах колл.

Как понятно из названия стратегии, бычий колл спрэд строится с помощью опционов колл, а именно: покупаются опционы колл и одновременно продаются опционы колл более высокого (дальнего) страйка в равных количествах и с одной датой экспирации. Покупаются опционы, как правило «вне денег», либо «на деньгах», а продаются опционы «вне денег» (страйк у проданных опционов дальше (выше) чем у купленных).

Ниже, приведены профили стратегий купленный колл и бычий колл спрэд из конструктора стратегий в QUIK. В стратегиях использовались опционы, базовым активом которых является фьючерс RTS-3.21. На момент формирования стратегий – 05.02.2021, цена фьючерса была в районе 142280 пунктов. Бычий колл спрэд состоит из купленного опциона колл со страйком 142500 и проданного опциона колл со страйком 145000. Дата экспирации опционов – 18.02.2021.

Сравним параметры бычьего колл спрэда и просто купленного опциона колл со страйком 142500 и экспирацией 18.02.2021.

Максимальный риск в бычьем колл спрэде ниже, чем при покупке опциона колл. Это достигается за счет проданного опциона в составе спрэда. Если цена базового актива на момент экспирации не выросла или снизилась, то убыток, который получится по купленному опциону колл со страйком 142500, будет снижен на размер премии (цены) проданного опциона колл со страйком 145000, т.к. проданный опцион будет «вне денег». Т.к. мы считаем, что открытие позиций было по теоретическим ценам, исходя из них, максимальный риск по бычьему колл спрэду составит 2890-1740=1150, против 2890 пунктов максимального размера риска при покупке опциона колл (см. картинку ниже).

Гарантийное обеспечение (ГО) по бычьему колл спрэду будет также ниже, чем при покупке опциона колл. ГО колл спрэда примерно равно максимальному риску, т.е. 1150 пунктов, а по купленному коллу – примерно его цене – 2890 пунктов.

Максимальная же прибыль при покупке опциона колл неограниченна, и, чем динамичнее и стремительнее будет рост цена базового актива, тем больше будет прибыль. А максимальная прибыль по бычьему колл спрэду ограничена. Если цена фьючерса будет расти выше 145000 (выше страйка проданного опциона колл), то прибыль по бычьему колл спрэду после этого расти дальше не будет. Прибыль от роста купленного опциона колл со страйком 142500 будет нивелироваться убытком, полученным от проданного опциона колл со страйком 145000 пунктов при росте цены базового актива свыше 145000 (см. картинку ниже). Но, стоит отметить важный момент, если цена фьючерса к дате экспирации вырастет, но не выше чем страйк проданного опциона колл, т.е. не выше 145000, то финансовый результат по бычьему колл спрэду будет значительно выше, чем по купленному опциону колл. Это происходит за счет проданного опциона колл. Проданный опцион остается «вне денег», и продавец опциона получает прибыль в размере опционной премии (цены продажи опциона), т.е. если держать до даты экспирации, прибыль по спрэду максимизируется.

{kind=link}

👆👆👆Продолжение предыдущей публикации.

Теперь рассмотрим коэффициенты опционных стратегий (греки) в моменте набора позиций. «Дельта» и «Гамма» купленного опциона колл значительно выше, чем у бычьего колл спрэда, т.е. при росте цены фьючерса прибыль по купленному коллу будет расти значительнее, чем по спрэду, также, как и убыток при снижении цены базового актива. Поэтому, как было сказано выше, спрэд имеет смысл держать до даты экспирации, т.к. в моменте, дельта купленного опциона в составе спрэда будет нивелироваться дельтой проданного опциона. «Тэта» и «Вега» по спрэду значительно ниже, чем по купленному коллу, а значит финансовый результат по спрэду намного меньше зависит от распада временной стоимости опционов (в моменте), и от изменения подразумеваемой волатильности.

Подведем итог. Если ожидается значительный и динамичный рост цены базового актива в краткосрочной перспективе, например, в течение дня или нескольких дней, то оптимально купить опцион колл.

Если же ожидается умеренный рост цены базового актива, либо есть понимание, что базовый актив будет расти, но нет ожиданий по динамике роста, то оптимально применить стратегию бычий колл спрэд, Данная стратегия является менее рисковой по сравнению с покупкой колла, хоть и имеет ограниченный размер потенциальной прибыли.

Теперь рассмотрим коэффициенты опционных стратегий (греки) в моменте набора позиций. «Дельта» и «Гамма» купленного опциона колл значительно выше, чем у бычьего колл спрэда, т.е. при росте цены фьючерса прибыль по купленному коллу будет расти значительнее, чем по спрэду, также, как и убыток при снижении цены базового актива. Поэтому, как было сказано выше, спрэд имеет смысл держать до даты экспирации, т.к. в моменте, дельта купленного опциона в составе спрэда будет нивелироваться дельтой проданного опциона. «Тэта» и «Вега» по спрэду значительно ниже, чем по купленному коллу, а значит финансовый результат по спрэду намного меньше зависит от распада временной стоимости опционов (в моменте), и от изменения подразумеваемой волатильности.

Подведем итог. Если ожидается значительный и динамичный рост цены базового актива в краткосрочной перспективе, например, в течение дня или нескольких дней, то оптимально купить опцион колл.

Если же ожидается умеренный рост цены базового актива, либо есть понимание, что базовый актив будет расти, но нет ожиданий по динамике роста, то оптимально применить стратегию бычий колл спрэд, Данная стратегия является менее рисковой по сравнению с покупкой колла, хоть и имеет ограниченный размер потенциальной прибыли.

🔥📘📌Обновленная подборка публикаций, посвященная опционам и опционной торговле на Срочном рынке Московской биржи.

🔹Что такое биржевые опционы на простом примере;

🔹Американские и европейские опционы, риски по опционам;

🔹Нелинейность опционов;

🔹Паритет опционов;

🔹Мини-курс по опционам;

🔹Пример применения стратегии СТРЭДЛ (видеоролик с описанием);

🔹Сравнение опционов по сроку их обращения;

🔹Сравнение опционов по страйку;

🔹Сравнение характеристик опционной стратегии СТРЭДЛ по датам экспирации;

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 1;

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 2;

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 3;

🔹Нестандартный способ торговли пробоя флэта на фьючерсных контрактах;

🔹Пример применения стратегии СТРЭДЛ;

🔹Сравнение покупки опциона КОЛЛ и стратегии БЫЧИЙ КОЛЛ СПРЭД.

🔹Что такое биржевые опционы на простом примере;

🔹Американские и европейские опционы, риски по опционам;

🔹Нелинейность опционов;

🔹Паритет опционов;

🔹Мини-курс по опционам;

🔹Пример применения стратегии СТРЭДЛ (видеоролик с описанием);

🔹Сравнение опционов по сроку их обращения;

🔹Сравнение опционов по страйку;

🔹Сравнение характеристик опционной стратегии СТРЭДЛ по датам экспирации;

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 1;

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 2;

🔹Сравнение опционных стратегий СТРЭДЛ и СТРЭНГЛ. Часть 3;

🔹Нестандартный способ торговли пробоя флэта на фьючерсных контрактах;

🔹Пример применения стратегии СТРЭДЛ;

🔹Сравнение покупки опциона КОЛЛ и стратегии БЫЧИЙ КОЛЛ СПРЭД.

ТЕКУЩИЙ МОМЕНТ. RTS-3.21.

Фьючерс на индекс РТС торгуется у отметки 145000 пунктов. В прошлом обзоре по данному инструменту от 01.02.21, когда его цена была в районе 137000 пунктов, отмечался уровень 144000 пунктов, как целевой уровень “отскока” вверх для снятия перепроданности, сформированной на тот момент. В настоящее время мы видим, что данный уровень достигнут.

С “бычьей” точки зрения, в связи с позитивным открытием текущей торговой сессии, рационально наблюдать за уровнем 144000 пунктов, так как данный уровень может оказать поддержку для дальнейшего повышательного движения.

С “медвежьей” точки зрения, в настоящее время, формируется коррекция к снижению, происходившему с 14.01.21 по 01.02.21 и если максимум у уровня 150000 не будет преодолен вверх, то произойдет снижение с целью закрепления цены ниже уровня 135000.

Исходя из вышеизложенного на текущей торговой сессии логично оценить действия участников рынка с точки зрения либо формирования модели продолжения движения, которое уведет цену к максимуму, либо формирования разворотной модели, от которой возможно начало снижения.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами!

Фьючерс на индекс РТС торгуется у отметки 145000 пунктов. В прошлом обзоре по данному инструменту от 01.02.21, когда его цена была в районе 137000 пунктов, отмечался уровень 144000 пунктов, как целевой уровень “отскока” вверх для снятия перепроданности, сформированной на тот момент. В настоящее время мы видим, что данный уровень достигнут.

С “бычьей” точки зрения, в связи с позитивным открытием текущей торговой сессии, рационально наблюдать за уровнем 144000 пунктов, так как данный уровень может оказать поддержку для дальнейшего повышательного движения.

С “медвежьей” точки зрения, в настоящее время, формируется коррекция к снижению, происходившему с 14.01.21 по 01.02.21 и если максимум у уровня 150000 не будет преодолен вверх, то произойдет снижение с целью закрепления цены ниже уровня 135000.

Исходя из вышеизложенного на текущей торговой сессии логично оценить действия участников рынка с точки зрения либо формирования модели продолжения движения, которое уведет цену к максимуму, либо формирования разворотной модели, от которой возможно начало снижения.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами!

{kind=link}

ОПЦИОНЫ. ПРАКТИКА ПРИМЕНЕНИЯ,

Выше мы рассмотрели движение фьючерса на индекс РТС о котором высказали предположение 01.02.21, что видно из публикаций на данном канале. Это движение составило 8700 пунктов или около 6%.

Теперь рассмотрим движение цены опциона Call (право купить) на фьючерс на индекс РТС страйка 145000 с датой исполнения 18.02.21, которое произошло с 01.21.21. по настоящий момент.

Этот опцион мы выбрали потому как 01.02.21 предполагали движение фьючерса на индекс РТС, являющегося базовым активом для соответствующих опционов, к отметке 144000 пунктов, то есть целевое значение предполагаемого движения можно брать как ориентир к покупке опциона. Следующий момент, на который стоит обратить внимание, это дата исполнения опциона. Дата исполнения опциона должна наступить не ранее, чем закончится предполагаемое движение базового актива на которое взят ориентир. Из приведенного графика ценового движения опциона видно, что его цена за это время изменилась с 1000 пунктов до 3000 пунктов, то есть на 200%.

Это один из примеров линейной торговли с помощью опционов вместо фьючерсов.

Выше мы рассмотрели движение фьючерса на индекс РТС о котором высказали предположение 01.02.21, что видно из публикаций на данном канале. Это движение составило 8700 пунктов или около 6%.

Теперь рассмотрим движение цены опциона Call (право купить) на фьючерс на индекс РТС страйка 145000 с датой исполнения 18.02.21, которое произошло с 01.21.21. по настоящий момент.

Этот опцион мы выбрали потому как 01.02.21 предполагали движение фьючерса на индекс РТС, являющегося базовым активом для соответствующих опционов, к отметке 144000 пунктов, то есть целевое значение предполагаемого движения можно брать как ориентир к покупке опциона. Следующий момент, на который стоит обратить внимание, это дата исполнения опциона. Дата исполнения опциона должна наступить не ранее, чем закончится предполагаемое движение базового актива на которое взят ориентир. Из приведенного графика ценового движения опциона видно, что его цена за это время изменилась с 1000 пунктов до 3000 пунктов, то есть на 200%.

Это один из примеров линейной торговли с помощью опционов вместо фьючерсов.

{kind=link}

Начиная с ноября, наблюдается рост котировок нефти #brent без значительных коррекций. Сегодня фьючерс BR-3.21 открылся ростом, достигнув отметки 61$, и этот рост уже идет седьмую торговую сессию подряд. Причем происходит ускорение роста. Часто бывает, что ускорение роста цены инструмента свидетельствует о приближающемся коррекционном движении. С медвежьей точки зрения, наиболее вероятные уровни коррекционного движения лежат в диапазоне 55-57$.

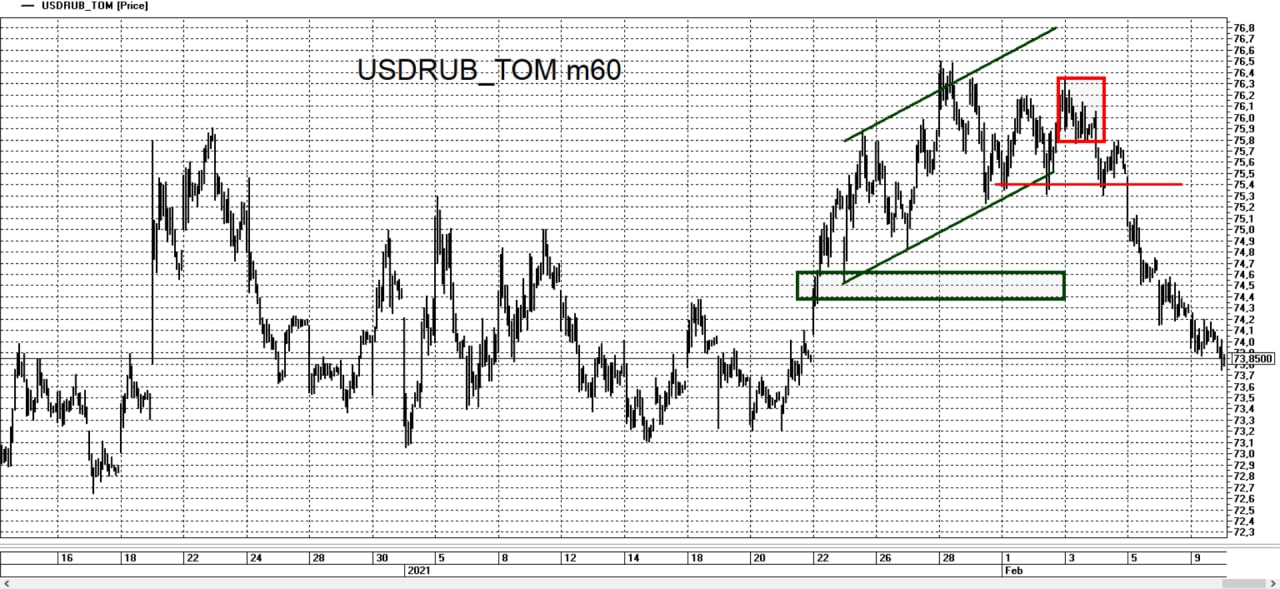

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB торгуется у уровня 74 рубля за доллар. В прошлом обзоре по данному инструменту от 03.02.21, когда инструмент был на отметке 76, отмечалось, что при условии формирования паттерна, указывающего на возобновление продаж, цена инструмента будет стремиться корректироваться вниз к уровню 74,50.

04.02.21 такой “медвежий” паттерн был сформирован (отмечен на графике красным прямоугольником) и от него действительно стали преобладать продажи, которые 05.02.21 привели к “пробитию” уровня 75,40, который отмечался как поддержка, что, в свою очередь, усилило “медвежьи” настроения в инструменте.. В настоящее время мы видим, что уровень, указанный как целевой для снижения, то есть уровень 74,50 рублей за доллар, достигнут.

В настоящее время, на наш взгляд, присутствуют признаки некоторой перепроданности по рассматриваемому инструменту. Данный факт, по нашему мнению, в скором времени сформирует “отскок” с целью достижения уровня 75 рублей за доллар.

#фьючерсы #трейдинг #доллар

Торгуйте вместе с нами!

Валютная пара USDRUB торгуется у уровня 74 рубля за доллар. В прошлом обзоре по данному инструменту от 03.02.21, когда инструмент был на отметке 76, отмечалось, что при условии формирования паттерна, указывающего на возобновление продаж, цена инструмента будет стремиться корректироваться вниз к уровню 74,50.

04.02.21 такой “медвежий” паттерн был сформирован (отмечен на графике красным прямоугольником) и от него действительно стали преобладать продажи, которые 05.02.21 привели к “пробитию” уровня 75,40, который отмечался как поддержка, что, в свою очередь, усилило “медвежьи” настроения в инструменте.. В настоящее время мы видим, что уровень, указанный как целевой для снижения, то есть уровень 74,50 рублей за доллар, достигнут.

В настоящее время, на наш взгляд, присутствуют признаки некоторой перепроданности по рассматриваемому инструменту. Данный факт, по нашему мнению, в скором времени сформирует “отскок” с целью достижения уровня 75 рублей за доллар.

#фьючерсы #трейдинг #доллар

Торгуйте вместе с нами!

{kind=link}

Практика применения опционной стратегии «медвежий пут спрэд»

Сегодня продолжим говорить на тему вертикальных спрэдов, в частности, рассмотрим пример применения опционной стратегии «медвежий пут спрэд». Кто не знает о чем идет речь, недавно, мы разбирали стратегию «бычий колл спрэд» (ссылка на публикацию - https://t.me/stock_talk/2273), по сути эта стратегия является зеркальным отображением медвежьего пут спрэда. Не так давно, 04.01.2021, в рамках услуги «Торгуем вместе опционы», мы применяли данную стратегию. Стратегия строилась с помощью опционов на фьючерс RTS-3.21, дата экспирации опционов – 21.01.2021. Единица конструкции выглядела так:

Покупка опциона пут RI142500BM1 1шт + Продажа опциона пут RI140000BM1 1шт.

Т.е. покупался опцион пут «вне денег» на ближайшем страйке, и продавался опцион пут «вне денег» на один страйк ниже купленного пута. Цена базового актива – фьючерса RTS-3.21 на момент применения стратегии была примерно 143500 пунктов. Далее, на следующий день, мы закрыли стратегию, цена базового актива, при этом, снизилась более чем на 3000 пунктов, до отметки 140100 пунктов.

Указанная стратегия применялась, исходя из наших ожиданий по умеренному снижению котировок базового актива, т.е. фьючерса RTS-3.21 до уровня примерно 140 000 до даты экспирации (до 21.01.2021). Но, в связи с тем, что снижение произошло более динамично, чем планировалось (всего за 1 день), было принято решение о фиксации стратегии с положительным результатом.

Исходя из всего этого, можно задать вопрос, раз мы ожидали снижения цены базового актива, то почему не использовали простую стратегию – покупку опциона пут, результат был бы лучше. Здесь нужно понимать, что никто не может рассчитать, с какой динамикой будет двигаться цена базового актива, но можно ограничить риски, если что-то пойдет не по сценарию. Это мы и сделали. Применяя стратегию медвежий пут спрэд, мы, во-первых ограничили максимальный риск, так как риск при покупке опциона = стоимость опциона, а риск спрэда примерно равен разности цен купленного и проданного опционов. Т.е. риск в спрэде существенно ниже. А во-вторых, мы максимально снизили риск от распада временной стоимости (за счет проданного опциона), который сильно бы повлиял на результат, если бы цена фьючерса длительное время «болталась» примерно на одном уровне.

👇👇👇 В постах ниже приведена информация по стратегии в моменте открытия и закрытия позиций, а также подведен результат 👇👇👇.

Сегодня продолжим говорить на тему вертикальных спрэдов, в частности, рассмотрим пример применения опционной стратегии «медвежий пут спрэд». Кто не знает о чем идет речь, недавно, мы разбирали стратегию «бычий колл спрэд» (ссылка на публикацию - https://t.me/stock_talk/2273), по сути эта стратегия является зеркальным отображением медвежьего пут спрэда. Не так давно, 04.01.2021, в рамках услуги «Торгуем вместе опционы», мы применяли данную стратегию. Стратегия строилась с помощью опционов на фьючерс RTS-3.21, дата экспирации опционов – 21.01.2021. Единица конструкции выглядела так:

Покупка опциона пут RI142500BM1 1шт + Продажа опциона пут RI140000BM1 1шт.

Т.е. покупался опцион пут «вне денег» на ближайшем страйке, и продавался опцион пут «вне денег» на один страйк ниже купленного пута. Цена базового актива – фьючерса RTS-3.21 на момент применения стратегии была примерно 143500 пунктов. Далее, на следующий день, мы закрыли стратегию, цена базового актива, при этом, снизилась более чем на 3000 пунктов, до отметки 140100 пунктов.

Указанная стратегия применялась, исходя из наших ожиданий по умеренному снижению котировок базового актива, т.е. фьючерса RTS-3.21 до уровня примерно 140 000 до даты экспирации (до 21.01.2021). Но, в связи с тем, что снижение произошло более динамично, чем планировалось (всего за 1 день), было принято решение о фиксации стратегии с положительным результатом.

Исходя из всего этого, можно задать вопрос, раз мы ожидали снижения цены базового актива, то почему не использовали простую стратегию – покупку опциона пут, результат был бы лучше. Здесь нужно понимать, что никто не может рассчитать, с какой динамикой будет двигаться цена базового актива, но можно ограничить риски, если что-то пойдет не по сценарию. Это мы и сделали. Применяя стратегию медвежий пут спрэд, мы, во-первых ограничили максимальный риск, так как риск при покупке опциона = стоимость опциона, а риск спрэда примерно равен разности цен купленного и проданного опционов. Т.е. риск в спрэде существенно ниже. А во-вторых, мы максимально снизили риск от распада временной стоимости (за счет проданного опциона), который сильно бы повлиял на результат, если бы цена фьючерса длительное время «болталась» примерно на одном уровне.

👇👇👇 В постах ниже приведена информация по стратегии в моменте открытия и закрытия позиций, а также подведен результат 👇👇👇.

Forwarded from TREND. Опционы

МЕДВЕЖИЙ ПУТ-СПРЭД

Такая позиция заключается в одновременной покупке и продаже опционов ПУТ одной даты исполнения но разных страйков. Опцион ПУТ более высокого страйка покупается, а опцион ПУТ более низкого страйка продается. В такой позиции как риск так и прибыль ограничены. Позиция рассчитана на умеренное снижение базового актива до даты исполнения опционов.

1. ОПЦИОН НА ФЬЮЧЕРС НА ИНДЕКС РТС

покупка опцион PUT страйк 142500, дата исполнения 21.01.21 по цене близкой к теоретической

2. ОПЦИОН НА ФЬЮЧЕРС НА ИНДЕКС РТС

продажа опцион PUT страйк 140000, дата исполнения 21.01.21 по цене близкой к теоретической

Такая позиция заключается в одновременной покупке и продаже опционов ПУТ одной даты исполнения но разных страйков. Опцион ПУТ более высокого страйка покупается, а опцион ПУТ более низкого страйка продается. В такой позиции как риск так и прибыль ограничены. Позиция рассчитана на умеренное снижение базового актива до даты исполнения опционов.

1. ОПЦИОН НА ФЬЮЧЕРС НА ИНДЕКС РТС

покупка опцион PUT страйк 142500, дата исполнения 21.01.21 по цене близкой к теоретической

2. ОПЦИОН НА ФЬЮЧЕРС НА ИНДЕКС РТС

продажа опцион PUT страйк 140000, дата исполнения 21.01.21 по цене близкой к теоретической