ТЕКУЩИЙ МОМЕНТ. BR-11.19.

Фьючерс на нефть сорта Брент условно движется в повышательной ценовой тенденции с начала октября, но все движения вверх, в целом, не носят импульсный характер, а это является признаком коррекционного движения. Аналогичная форма ценовых изменений инструмента наблюдалась в августе - сентябре. Соответственно границы диапазона проторговки весьма условны, а ситуация складывается таким образом, что открывая позицию в любом направлении, трейдер окажется в прибыли, но при условии отсутствия левериджа в позиции.

Если следовать данным принципам, то есть делить рынок на импульсные и коррекционные движения, то можно сделать вывод, что цена инструмента отправится, как минимум к нижней границе проторговки, а возможно и на новые локальные минимумы.

#фьючерсы #трейдинг #brent

Фьючерс на нефть сорта Брент условно движется в повышательной ценовой тенденции с начала октября, но все движения вверх, в целом, не носят импульсный характер, а это является признаком коррекционного движения. Аналогичная форма ценовых изменений инструмента наблюдалась в августе - сентябре. Соответственно границы диапазона проторговки весьма условны, а ситуация складывается таким образом, что открывая позицию в любом направлении, трейдер окажется в прибыли, но при условии отсутствия левериджа в позиции.

Если следовать данным принципам, то есть делить рынок на импульсные и коррекционные движения, то можно сделать вывод, что цена инструмента отправится, как минимум к нижней границе проторговки, а возможно и на новые локальные минимумы.

#фьючерсы #трейдинг #brent

{kind=link}

ВНУТРЕННЯЯ И ВРЕМЕННАЯ СТОИМОСТЬ ОПЦИОНА

Премия опциона = временная стоимость + внутренняя стоимость.

Стоимость опциона состоит из двух частей: временная и внутренняя стоимость.

Внутренняя стоимость является той частью премии за опцион, которая равна количеству пунктов, переводящих опцион в статус "в деньгах". То есть, той разницей, на которую страйк опциона CALL ниже, чем цена на базовый актив, и той разницей, на которую цена страйка опциона PUT выше, чем стоимость базового актива. Например, цена базового актива 100 000 пунктов, а страйк-цена купленного нами опциона CALL 97 500 пунктов. В этом случае внутренняя стоимость опциона будет равна 2500 пунктов. Внутренней стоимостью обладают только опционы «в деньгах» (опционом «в деньгах» называется состояние опциона CALL, при котором цена базового актива выше цены страйка и состояние опциона PUT, при котором цена базового актива ниже цены страйка).

То значение, на которое премия опциона превышает его внутреннюю стоимость, носит название временной стоимости. С течением времени и по мере приближения даты истечения, ее величина уменьшается. За несколько месяцев до экспирации временная стоимость может составлять существенную величину от премии опциона. Если опцион «вне денег», то вся премия, выплачиваемая за опцион, представляет собой временную стоимость (опционом «вне днег» называют состояние опциона CALL, при котором цена базового актива ниже цены страйка и состояние опциона PUT, при котором, цена базового актива выше цены страйка). По мере того, как приближается дата исполнения опциона, его временная стоимость падает, причем ход этого падения непрерывно ускоряется. Распад временной стоимости отражает грек «тэтта». В момент экспирации временная стоимость опциона становится равной нулю. Временная стоимость также имеет тенденцию падать в случае опциона глубоко "в деньгах". При выходе опциона в деньги временная стоимость резко уменьшается, и премия опциона становится практически равной его внутренней стоимости.

Друзья, если у вас есть вопрос по рынку, можете задать его в комментариях к данной публикации. На интересные вопросы мы дадим ответы в следующих публикациях.

Премия опциона = временная стоимость + внутренняя стоимость.

Стоимость опциона состоит из двух частей: временная и внутренняя стоимость.

Внутренняя стоимость является той частью премии за опцион, которая равна количеству пунктов, переводящих опцион в статус "в деньгах". То есть, той разницей, на которую страйк опциона CALL ниже, чем цена на базовый актив, и той разницей, на которую цена страйка опциона PUT выше, чем стоимость базового актива. Например, цена базового актива 100 000 пунктов, а страйк-цена купленного нами опциона CALL 97 500 пунктов. В этом случае внутренняя стоимость опциона будет равна 2500 пунктов. Внутренней стоимостью обладают только опционы «в деньгах» (опционом «в деньгах» называется состояние опциона CALL, при котором цена базового актива выше цены страйка и состояние опциона PUT, при котором цена базового актива ниже цены страйка).

То значение, на которое премия опциона превышает его внутреннюю стоимость, носит название временной стоимости. С течением времени и по мере приближения даты истечения, ее величина уменьшается. За несколько месяцев до экспирации временная стоимость может составлять существенную величину от премии опциона. Если опцион «вне денег», то вся премия, выплачиваемая за опцион, представляет собой временную стоимость (опционом «вне днег» называют состояние опциона CALL, при котором цена базового актива ниже цены страйка и состояние опциона PUT, при котором, цена базового актива выше цены страйка). По мере того, как приближается дата исполнения опциона, его временная стоимость падает, причем ход этого падения непрерывно ускоряется. Распад временной стоимости отражает грек «тэтта». В момент экспирации временная стоимость опциона становится равной нулю. Временная стоимость также имеет тенденцию падать в случае опциона глубоко "в деньгах". При выходе опциона в деньги временная стоимость резко уменьшается, и премия опциона становится практически равной его внутренней стоимости.

Друзья, если у вас есть вопрос по рынку, можете задать его в комментариях к данной публикации. На интересные вопросы мы дадим ответы в следующих публикациях.

Индонезия вводит немедленный запрет на экспорт никелевой руды, цена никеля подскочила на 1,2%. Председатель совета Индонезии по координации инвестиций Бахлиль Лахадалия заявил сегодня, что запрет вступает в силу 28 октября, сообщает агентство Bloomberg. Ранее власти страны планировали ввести запрет на экспорт никелевой руды с 1 января 2020 года. Индонезия, являющаяся крупнейшим мировым экспортером никелевых руд, ранее в этом году заявила о введении ограничений на экспорт, стремясь стимулировать развитие перерабатывающих предприятий внутри страны. Местные компании получили квоты на экспорт никеля, и в сентябре стало известно, что власти будут выделять

дополнительные квоты до 31 декабря.

Это еще один толчок к дальнейшему посту акций ГМК НорНикеля, которые взлетели приблизительно на 5%за текущую торговую сессию.

дополнительные квоты до 31 декабря.

Это еще один толчок к дальнейшему посту акций ГМК НорНикеля, которые взлетели приблизительно на 5%за текущую торговую сессию.

ТОРГУЙТЕ ВМЕСТЕ С НАМИ

Друзья, у нас есть информационный сервис в котором мы транслируем сигналы по инструментам Срочного рынка Московской биржи на предмет совершения сделок. Каждый подписчик этого сервиса может следовать сделкам, публикуемым нами на отдельном закрытом канале в Telegram.

Мы предлагаем сделки как с фьючерсными, так и с опционными контрактами. Есть статистика сделок (статистику обновляем, примерно один раз в квартал), которую мы разместили на нашем сайте, ниже будет ссылка. В своих сделках мы используем паттерны, основанные на принципах смены фрактальности рынка. Информационный сервис называется «Торгуем вместе». Мы не гарантируем никому прибыль в десятки и сотни процентов в месяц, наша цель НЕ разгон депозита с минимальных сумм, здесь этого не получить. Наша цель – получение адекватной для рынка доходности на продолжительном участке времени.

Данный сервис «Торгуем вместе» делится на два направления «Торгуем вместе фьючерсы» и «Торгуем вместе опционы». Из названий понятно, как инструменты используются. В торгуем вместе фьючерсы используем как краткосрочные сделки с коротким стопом, так и более долгосрочные сделки, которые рекомендуем заключать без использования левериджа (эффекта плеча). В «Торгуем вместе опционы» мы предлагаем как высокорисковые сделки с опционами, так и построение опционных конструкций, нейтральных и направленных.

Статистика «Торгуем вместе опционы» - https://yadi.sk/i/BCjTUBXD3QQrlA

Статистика «Торгуем вместе фьючерсы» - https://yadi.sk/i/3kq4GlRhTaOSrQ

По вопросам обращаться к админу канала Сергею @stock_talk_admin.

С более подробной информацией можно ознакомиться на нашем сайте: https://www.o-n-i-s.ru/torguem-vmeste/,

Друзья, у нас есть информационный сервис в котором мы транслируем сигналы по инструментам Срочного рынка Московской биржи на предмет совершения сделок. Каждый подписчик этого сервиса может следовать сделкам, публикуемым нами на отдельном закрытом канале в Telegram.

Мы предлагаем сделки как с фьючерсными, так и с опционными контрактами. Есть статистика сделок (статистику обновляем, примерно один раз в квартал), которую мы разместили на нашем сайте, ниже будет ссылка. В своих сделках мы используем паттерны, основанные на принципах смены фрактальности рынка. Информационный сервис называется «Торгуем вместе». Мы не гарантируем никому прибыль в десятки и сотни процентов в месяц, наша цель НЕ разгон депозита с минимальных сумм, здесь этого не получить. Наша цель – получение адекватной для рынка доходности на продолжительном участке времени.

Данный сервис «Торгуем вместе» делится на два направления «Торгуем вместе фьючерсы» и «Торгуем вместе опционы». Из названий понятно, как инструменты используются. В торгуем вместе фьючерсы используем как краткосрочные сделки с коротким стопом, так и более долгосрочные сделки, которые рекомендуем заключать без использования левериджа (эффекта плеча). В «Торгуем вместе опционы» мы предлагаем как высокорисковые сделки с опционами, так и построение опционных конструкций, нейтральных и направленных.

Статистика «Торгуем вместе опционы» - https://yadi.sk/i/BCjTUBXD3QQrlA

Статистика «Торгуем вместе фьючерсы» - https://yadi.sk/i/3kq4GlRhTaOSrQ

По вопросам обращаться к админу канала Сергею @stock_talk_admin.

С более подробной информацией можно ознакомиться на нашем сайте: https://www.o-n-i-s.ru/torguem-vmeste/,

ОТВЕТ НА ВОПРОС ПОДПИСЧИКА

Вопрос:

Как вы описывали в вашем блоге, опционы вне денег имеют временную стоимость. И чем ближе Страйк к текущей стоимости инструмента, тем дороже премия.

Вопрос получается следующий, для трейдера который покупает опцион, с позиции риска не выгоднее ли купить опцион с более дальним страйком?

И есть ли разница в прибыли между страйками, как я вижу нет, если инструмент растёт.

Ответ:

С первого взгляда, выгоднее купить опцион далеко “вне денег” и, чем дальше, тем лучше, так как цена опциона далеко “вне денег” ниже, а потенциал роста огромен. Но есть несколько условий, при которых рациональна такая операция, а именно:

🔹Если цена базового актива (БА) будет двигаться достаточно быстро к цене страйка купленного опциона.

🔹Если волатильность не будет сильно падать.

🔹Если до экспирации опциона достаточно времени, чтобы он зашел “в деньги”.

На изменение цены купленного опциона будет оказывать влияние несколько составляющих, а именно:

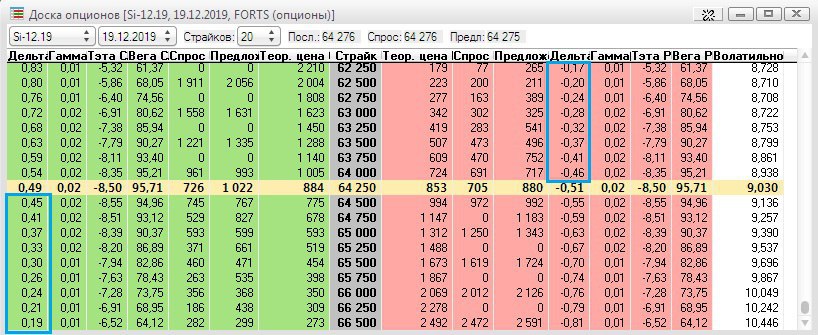

🔸Коэффициент “дельта”, который показывает насколько изменится цена опциона при изменении цены базового актива на единицу, и, чем ближе цена страйка опциона к текущей цене базового актива, тем выше “дельта” (как показано на скриншоте доски опционов на примере декабрьских опционов на фьючерс на пару доллар/рубль), соответственно, тем сильнее изменяется цена опциона. То есть цена опциона далеко “вне денег” будет сначала изменяться незначительно, “дельта” также показывает вероятность выхода опциона “в деньги”.

🔸Коэффициент “гамма”, который показывает насколько изменится цена опциона при изменении “дельты”, то есть цена опциона изменяется нелинейно по отношению к цене БА

🔸Коэффициент “тетта”, который показывает временной распад и, соответственно, на сколько упадет цена опциона за день, чем дальше опцион “вне денег” и чем ближе дата экспирации опциона, тем быстрее временной распад.

🔸Коэффициент “вега”, который показывает насколько изменится цена опциона при изменении волатильности на единицу. Чем выше волатильность, тем выше и цена опциона.

➕На стороне покупателя опциона будет играть растущая “дельта” (будет расти, если цена БА движется в сторону цены страйка) и растущая волатильность (обычно волатильность растет быстро при падении рынка).

➖Против покупателя опциона будет играть “тетта” - временной распад, чем дальше цена страйка опциона от текущей цены БА, тем быстрее будет распадаться его стоимость, при приближении даты экспирации стоимость опциона распадается быстрее. Также, против покупателя будет играть “вега”, если волатильность падает.

🔶Выводы следующие: при покупке опциона, как инструмента спекуляции, необходимо учесть цену страйка, как вероятность выхода цены опциона “в деньги” за время удержания позиции, дату экспирации, чтобы не получить сильный временной распад и потенциал волатильности. Практика показывает, что стоимость опционов при их покупке далеко вне денег, в большинстве случаев, к дате экспирации распадается до нуля.

Кто желает научиться использовать опционы в своей торговли, приглашаем пройти наш курс опционной торговли. Подробная информация о курсе есть на нашем сайте по ссылке: https://www.o-n-i-s.ru/kurs-opcionnoj-torgovli/. С вопросами по курсу можете обращаться к админу канала Сергею @stock_talk_admin

Вопрос:

Как вы описывали в вашем блоге, опционы вне денег имеют временную стоимость. И чем ближе Страйк к текущей стоимости инструмента, тем дороже премия.

Вопрос получается следующий, для трейдера который покупает опцион, с позиции риска не выгоднее ли купить опцион с более дальним страйком?

И есть ли разница в прибыли между страйками, как я вижу нет, если инструмент растёт.

Ответ:

С первого взгляда, выгоднее купить опцион далеко “вне денег” и, чем дальше, тем лучше, так как цена опциона далеко “вне денег” ниже, а потенциал роста огромен. Но есть несколько условий, при которых рациональна такая операция, а именно:

🔹Если цена базового актива (БА) будет двигаться достаточно быстро к цене страйка купленного опциона.

🔹Если волатильность не будет сильно падать.

🔹Если до экспирации опциона достаточно времени, чтобы он зашел “в деньги”.

На изменение цены купленного опциона будет оказывать влияние несколько составляющих, а именно:

🔸Коэффициент “дельта”, который показывает насколько изменится цена опциона при изменении цены базового актива на единицу, и, чем ближе цена страйка опциона к текущей цене базового актива, тем выше “дельта” (как показано на скриншоте доски опционов на примере декабрьских опционов на фьючерс на пару доллар/рубль), соответственно, тем сильнее изменяется цена опциона. То есть цена опциона далеко “вне денег” будет сначала изменяться незначительно, “дельта” также показывает вероятность выхода опциона “в деньги”.

🔸Коэффициент “гамма”, который показывает насколько изменится цена опциона при изменении “дельты”, то есть цена опциона изменяется нелинейно по отношению к цене БА

🔸Коэффициент “тетта”, который показывает временной распад и, соответственно, на сколько упадет цена опциона за день, чем дальше опцион “вне денег” и чем ближе дата экспирации опциона, тем быстрее временной распад.

🔸Коэффициент “вега”, который показывает насколько изменится цена опциона при изменении волатильности на единицу. Чем выше волатильность, тем выше и цена опциона.

➕На стороне покупателя опциона будет играть растущая “дельта” (будет расти, если цена БА движется в сторону цены страйка) и растущая волатильность (обычно волатильность растет быстро при падении рынка).

➖Против покупателя опциона будет играть “тетта” - временной распад, чем дальше цена страйка опциона от текущей цены БА, тем быстрее будет распадаться его стоимость, при приближении даты экспирации стоимость опциона распадается быстрее. Также, против покупателя будет играть “вега”, если волатильность падает.

🔶Выводы следующие: при покупке опциона, как инструмента спекуляции, необходимо учесть цену страйка, как вероятность выхода цены опциона “в деньги” за время удержания позиции, дату экспирации, чтобы не получить сильный временной распад и потенциал волатильности. Практика показывает, что стоимость опционов при их покупке далеко вне денег, в большинстве случаев, к дате экспирации распадается до нуля.

Кто желает научиться использовать опционы в своей торговли, приглашаем пройти наш курс опционной торговли. Подробная информация о курсе есть на нашем сайте по ссылке: https://www.o-n-i-s.ru/kurs-opcionnoj-torgovli/. С вопросами по курсу можете обращаться к админу канала Сергею @stock_talk_admin

{kind=link}

ПРОЦЕНТНЫЕ ИЗМЕНЕНИЯ ЦЕН С НАЧАЛА 2019 ГОДА ТОП-10 АКЦИЙ ПО ВЕСУ, ВХОДЯЩИХ В СОСТАВ ИДЕКСОВ РТС И МОСБИРЖИ.

В скобках указан вес акции в индексе в процентах.

GAZP (15,53%) 64,21%↗️

SBER (14,08%) 28,84%↗️

LKOH (13,80%) 16,77%↗️

GMKN (6,63%) 38,30%↗️

NVTK (5,32%) 20,32%↗️

ROSN (4,41%) 0,01%↗️

YNDX (4,37%) 11,25%↗️

TATN (4,32%) 1,91%↗️

SNGS (3,51%) 66,23%↗️

MTSS (2,28%) 19,26%↗️

Процентные доли веса акций компаний в индексе взяты по состоянию на 29.10.2019 с сайта Московской биржи по ссылке: https://www.moex.com/ru/index/IMOEX/constituents

В скобках указан вес акции в индексе в процентах.

GAZP (15,53%) 64,21%↗️

SBER (14,08%) 28,84%↗️

LKOH (13,80%) 16,77%↗️

GMKN (6,63%) 38,30%↗️

NVTK (5,32%) 20,32%↗️

ROSN (4,41%) 0,01%↗️

YNDX (4,37%) 11,25%↗️

TATN (4,32%) 1,91%↗️

SNGS (3,51%) 66,23%↗️

MTSS (2,28%) 19,26%↗️

Процентные доли веса акций компаний в индексе взяты по состоянию на 29.10.2019 с сайта Московской биржи по ссылке: https://www.moex.com/ru/index/IMOEX/constituents

ТЕКУЩИЙ МОМЕНТ. Cургутнефтегаз.

Акции Сургутнефтегаз торгуются выше многолетних максимумов. Исторический максимум был несколько выше и был достигнут крайне интенсивным движением, которое аналогично текущему движению. На наш взгляд, в сегодняшних условиях, как и уже более десяти лет, бенефициарами ценовых движений по данной ценной бумаге является топ-менеджмент компании. Косвенным образом об этом говорило наличие большого “кэша” на счетах компании, а в текущих условиях - работа управляющей компании. Если присмотреться более детально к движениям цены акции, то оно, зачастую, происходило не в соответствии с общими тенденциями, а в общем и целом представляло из себя большой “боковик”. Исходя из этого вполне резонно предположить, что в среднесрочной перспективе цена акции будет значительно ниже. Первая цель снижения лежит на уровне 35 рублей, об этом говорит и структура движения. Вместе с тем, доработка движения вверх может быть продолжена в форме структуры завершения тенденции, а цена после доработки все равно будет ниже. Следует сказать, что если открывать короткие позиции, то лучше это делать по фьючерсам на акции данной компании, а не по самими акциям, это позволит, при продолжении признаков роста, с целями выше исторических максимумов, на определенном уровне купить акции и удерживать до окончательного разворота , так называемую синтетическую облигацию.

Акции Сургутнефтегаз торгуются выше многолетних максимумов. Исторический максимум был несколько выше и был достигнут крайне интенсивным движением, которое аналогично текущему движению. На наш взгляд, в сегодняшних условиях, как и уже более десяти лет, бенефициарами ценовых движений по данной ценной бумаге является топ-менеджмент компании. Косвенным образом об этом говорило наличие большого “кэша” на счетах компании, а в текущих условиях - работа управляющей компании. Если присмотреться более детально к движениям цены акции, то оно, зачастую, происходило не в соответствии с общими тенденциями, а в общем и целом представляло из себя большой “боковик”. Исходя из этого вполне резонно предположить, что в среднесрочной перспективе цена акции будет значительно ниже. Первая цель снижения лежит на уровне 35 рублей, об этом говорит и структура движения. Вместе с тем, доработка движения вверх может быть продолжена в форме структуры завершения тенденции, а цена после доработки все равно будет ниже. Следует сказать, что если открывать короткие позиции, то лучше это делать по фьючерсам на акции данной компании, а не по самими акциям, это позволит, при продолжении признаков роста, с целями выше исторических максимумов, на определенном уровне купить акции и удерживать до окончательного разворота , так называемую синтетическую облигацию.

{kind=link}

ЖИТЬ С РЫНКА. КАЗИНО

Мы не утверждаем, что торговля на биржевых площадках это казино. Даже наоборот. Но в общении с многими людьми, в связи с нашей профессиональной деятельностью, наблюдаем явное ожидание сверхдоходности от участия в рынке. Причем такие ожидания присутствуют у людей разных финансовых возможностей. Приходилось общаться с людьми, в распоряжении которых около 50 тысяч рублей, при этом уверенных в возможности заработка 10 % от счета ежедневно (только их надо научить этому, а если мы не можем так научить, то и сами ничего не понимаем), и с людьми, у которых размер счета несколько десятков миллионов рублей, но с полной уверенностью “скромного” стабильного заработка в размере 20% ежемесячно и с соответствующим реинвестированием. Итого за год, по таким утверждениям, должно получаться процентов 200 и никак иначе. Так что ожидание нескромных заработков присутствует, даже подсознательно, у большинства. Соответственно, встает вопрос, даже не о том реально ли это, а о том как осуществить “мечту”. Ответ на этот вопрос есть.

Ожидание супер выигрыша, как правило, связано с казино. Тогда можно выработать линию поведения на рынке похожую на поход в казино. Но такой “поход” не должен быть спонтанным.

Все мы знаем, что существуют люди, пытающиеся обыграть казино (слово "обыграть" навряд ли подходит, потому как сделать это на длительном промежутке времени не удастся, казино всегда в плюсе, но выиграть в определенные моменты реально) и, соответственно, генерирующие определенную системность подхода к игре. Тогда и нам остаётся дело за малым, а именно систематизировать подход к сверхдоходности.

Начнем с того, что нереально системно выиграть и в рулетку, и в блэкджек, и в покер, и в игровые автоматы и все с одинаковым успехом. Следовательно, надо выбрать что-то одно и изучать это досконально. Первый вывод: необходимо выбрать один инструмент.

Второй момент состоит в том, что нельзя выигрывать каждый день, даже играть каждый день будет противопоказано, потому как в итоге, в таком случае, будет проигрыш (это, думается, все понимают). Но отслеживать текущую ситуацию, делая определенные выводы, придется систематически. Другими словами, необходимо постоянно отслеживать момент или ситуацию, благоприятную для участия в игре.

Мы не утверждаем, что торговля на биржевых площадках это казино. Даже наоборот. Но в общении с многими людьми, в связи с нашей профессиональной деятельностью, наблюдаем явное ожидание сверхдоходности от участия в рынке. Причем такие ожидания присутствуют у людей разных финансовых возможностей. Приходилось общаться с людьми, в распоряжении которых около 50 тысяч рублей, при этом уверенных в возможности заработка 10 % от счета ежедневно (только их надо научить этому, а если мы не можем так научить, то и сами ничего не понимаем), и с людьми, у которых размер счета несколько десятков миллионов рублей, но с полной уверенностью “скромного” стабильного заработка в размере 20% ежемесячно и с соответствующим реинвестированием. Итого за год, по таким утверждениям, должно получаться процентов 200 и никак иначе. Так что ожидание нескромных заработков присутствует, даже подсознательно, у большинства. Соответственно, встает вопрос, даже не о том реально ли это, а о том как осуществить “мечту”. Ответ на этот вопрос есть.

Ожидание супер выигрыша, как правило, связано с казино. Тогда можно выработать линию поведения на рынке похожую на поход в казино. Но такой “поход” не должен быть спонтанным.

Все мы знаем, что существуют люди, пытающиеся обыграть казино (слово "обыграть" навряд ли подходит, потому как сделать это на длительном промежутке времени не удастся, казино всегда в плюсе, но выиграть в определенные моменты реально) и, соответственно, генерирующие определенную системность подхода к игре. Тогда и нам остаётся дело за малым, а именно систематизировать подход к сверхдоходности.

Начнем с того, что нереально системно выиграть и в рулетку, и в блэкджек, и в покер, и в игровые автоматы и все с одинаковым успехом. Следовательно, надо выбрать что-то одно и изучать это досконально. Первый вывод: необходимо выбрать один инструмент.

Второй момент состоит в том, что нельзя выигрывать каждый день, даже играть каждый день будет противопоказано, потому как в итоге, в таком случае, будет проигрыш (это, думается, все понимают). Но отслеживать текущую ситуацию, делая определенные выводы, придется систематически. Другими словами, необходимо постоянно отслеживать момент или ситуацию, благоприятную для участия в игре.

Если все вышеизложенное приемлемо и понятно, то далее остается выбрать систему действий, непосредственно с выбранным инструментом. Для этого не будем выдумывать ничего сверхъестественного, а обратимся к признанным авторитетам в области экономики и, может быть, математики. Как выбрать “авторитета” - пусть он будет Нобелевским лауреатом, чтобы не было сомнений в компетенции. Тогда обратим внимание на Нобелевских лауреатов по экономике 2004 года. Не будем здесь описывать все эти исследования, это есть в свободном доступе. Возьмем лишь “Гипотезу эффективности рынка”. Из данной гипотезы обратим внимание на утверждение о том, что цена в текущий момент учитывает всю информацию и следовательно нереально определить в какую сторону она двинется в следующий момент, то есть рынок эффективен. Сейчас не станем вдаваться в подробности о формах рыночной эффективности. Для нас важно ,что если рынок эффективен в целом, то в отдельные моменты времени на нем присутствуют неэффективности, которые в итоге нивелируются. Вывод из этого напрашивается следующий: открывать сделки надо в моменты продолжительной рыночной неэффективности в направлении противоположной этой неэффективности. Кстати, данное утверждение поддерживают многие трейдеры долго работающие на рынке, с их точки зрения на рынке присутствует определенный баланс, нарушение которого на относительно протяженном отрезке времени является поводом для сделок.

Возьмем в качестве примера сделку от 14.11.2018. Нам встретилась рыночная неэффективность, которой мы воспользовались, соответственно, покажем результат и дадим пояснения по сути.

Чтобы делать “ставки”, сравнимые с казино и получить тот или иной результат за непродолжительное время, мы выбрали самый волатильный инструмент, это “недельные” опционы, базовым активом которых является фьючерс РТС. Нам пришлось формализовать “неэффективность” рыночного движения цены. И мы это сделали, исключительно со своей точки зрения, применив для этого изучение трудов известных авторов и свои собственные наблюдения, равно как и участие в таких сделках, мягко говоря, на протяжении далеко не одного года.

Получилось следующее: к 12:00 было оценено состояние цены базового актива как неэффективное, оценен размер “отскока”, оценен размер риска и потенциал дохода(чтобы он был сравним со “ставкой на шансы” в рулетку). Далее были куплены опционы Call с ближайшей ценой-страйк “вне денег”. Затем пришлось подождать несколько часов и “забрать выигрыш” в удовлетворяющем размере (100% от вложенных средств и немного более). Сделки отражены на графике, соответствующим образом торгового терминала.

Можно ждать и зафиксировать прибыль еще больше….но здесь есть много ”но”, с которыми у нас нет желания бороться в процессе рыночного движения, потому что о них хорошо знаем…

Здесь есть нюансы и их много:

🔹Ограниченная ликвидность, но даже при невысокой ликвидности недельных опционов “сыграть” на несколько сот тысяч вполне реально;

🔹Вопрос ликвидности решается переходом на более дальние серии экспираций и работой на нескольких страйках одновременно;

🔹Нельзя на “ровном месте” осуществлять такие сделки, бывает, что приходится выжидать не одну неделю;

🔹Бывают и минусы, но скорее они происходят от нежелания выжидать нужный момент и попробовать на удачу здесь и сейчас;

🔹Можно увеличить надежность операции, но растянув ее во времени и применив инструменты дальних серий экспираций;

🔹Необходимо знать все параметры “объекта инвестирования” и за этим процессом придется провести немало времени,

и так далее...

Мы не видим конкуренции на этом поле, поэтому можем свободно общаться на эту тему. Конкуренция навряд ли возможна, потому что каждый участник рынка видит рыночное движение, исходя из своих задач, и там, где что-то подходящее увидели мы, другому это просто не надо….

По нашему мнению при работе с биржевыми инструментами вполне реально стать профессиональным игроком, но придется отработать некоторые правила, но ведь и профессиональные игроки в любой сфере готовят игру не один день...

Возьмем в качестве примера сделку от 14.11.2018. Нам встретилась рыночная неэффективность, которой мы воспользовались, соответственно, покажем результат и дадим пояснения по сути.

Чтобы делать “ставки”, сравнимые с казино и получить тот или иной результат за непродолжительное время, мы выбрали самый волатильный инструмент, это “недельные” опционы, базовым активом которых является фьючерс РТС. Нам пришлось формализовать “неэффективность” рыночного движения цены. И мы это сделали, исключительно со своей точки зрения, применив для этого изучение трудов известных авторов и свои собственные наблюдения, равно как и участие в таких сделках, мягко говоря, на протяжении далеко не одного года.

Получилось следующее: к 12:00 было оценено состояние цены базового актива как неэффективное, оценен размер “отскока”, оценен размер риска и потенциал дохода(чтобы он был сравним со “ставкой на шансы” в рулетку). Далее были куплены опционы Call с ближайшей ценой-страйк “вне денег”. Затем пришлось подождать несколько часов и “забрать выигрыш” в удовлетворяющем размере (100% от вложенных средств и немного более). Сделки отражены на графике, соответствующим образом торгового терминала.

Можно ждать и зафиксировать прибыль еще больше….но здесь есть много ”но”, с которыми у нас нет желания бороться в процессе рыночного движения, потому что о них хорошо знаем…

Здесь есть нюансы и их много:

🔹Ограниченная ликвидность, но даже при невысокой ликвидности недельных опционов “сыграть” на несколько сот тысяч вполне реально;

🔹Вопрос ликвидности решается переходом на более дальние серии экспираций и работой на нескольких страйках одновременно;

🔹Нельзя на “ровном месте” осуществлять такие сделки, бывает, что приходится выжидать не одну неделю;

🔹Бывают и минусы, но скорее они происходят от нежелания выжидать нужный момент и попробовать на удачу здесь и сейчас;

🔹Можно увеличить надежность операции, но растянув ее во времени и применив инструменты дальних серий экспираций;

🔹Необходимо знать все параметры “объекта инвестирования” и за этим процессом придется провести немало времени,

и так далее...

Мы не видим конкуренции на этом поле, поэтому можем свободно общаться на эту тему. Конкуренция навряд ли возможна, потому что каждый участник рынка видит рыночное движение, исходя из своих задач, и там, где что-то подходящее увидели мы, другому это просто не надо….

По нашему мнению при работе с биржевыми инструментами вполне реально стать профессиональным игроком, но придется отработать некоторые правила, но ведь и профессиональные игроки в любой сфере готовят игру не один день...

{kind=link}

ТЕКУЩИЙ МОМЕНТ. BR-11.19.

Фьючерс на нефть сорта Брент 25.10.19 выполнил цели “отскока” вверх, достигнув уровня 62 доллара за баррель. Об этом целевом уровне говорилось в нашем обзоре по данному инструменту от 09.10.19, когда цена была 58 долларов за баррель. В настоящее время цена инструмента отправилась к нижней границе повышательной ценовой тенденции, развивающейся с начала октября. В обзоре от 24.10.19 мы также писали о приоритете такого сценария. Сегодня экспирация данного контракта, контракт с исполнением в следующем месяце торгуется по цене несколько ниже.

В текущих условиях октябрьская повышательная тенденция может оказаться коррекцией к падению. В этом случае цена уйдет, по крайней мере на тест локального минимума октября.

Вместе с тем от уровня 59 долларов за баррель(цена нового контракта) может формироваться поддержка и вполне реален “отскок” на 61.

#фьючерсы #трейдинг #brent

Фьючерс на нефть сорта Брент 25.10.19 выполнил цели “отскока” вверх, достигнув уровня 62 доллара за баррель. Об этом целевом уровне говорилось в нашем обзоре по данному инструменту от 09.10.19, когда цена была 58 долларов за баррель. В настоящее время цена инструмента отправилась к нижней границе повышательной ценовой тенденции, развивающейся с начала октября. В обзоре от 24.10.19 мы также писали о приоритете такого сценария. Сегодня экспирация данного контракта, контракт с исполнением в следующем месяце торгуется по цене несколько ниже.

В текущих условиях октябрьская повышательная тенденция может оказаться коррекцией к падению. В этом случае цена уйдет, по крайней мере на тест локального минимума октября.

Вместе с тем от уровня 59 долларов за баррель(цена нового контракта) может формироваться поддержка и вполне реален “отскок” на 61.

#фьючерсы #трейдинг #brent

{kind=link}

Forwarded from TREND. Программа «С нуля до высокомаржинальных операций»

Media is too big

VIEW IN TELEGRAM

Forwarded from TREND. Программа «С нуля до высокомаржинальных операций»

Media is too big

VIEW IN TELEGRAM

ТЕКУЩИЙ МОМЕНТ. BR-11.19.

Фьючерс на нефть сорта Брент, со времени нашего предыдущего обзора, “отскочил” от уровня 59 долларов за баррель и превысил те значения, которые мы предполагали для “отскока” вверх. В настоящее время происходит проторговка верхней границы повышательной тенденции, которая может продлиться еще какое-то время. Ближайшие коррекционные цели по отношению к текущему росту, на наш взгляд, лежат на уровне 61 доллар за баррель.

#фьючерсы #трейдинг #brent

Фьючерс на нефть сорта Брент, со времени нашего предыдущего обзора, “отскочил” от уровня 59 долларов за баррель и превысил те значения, которые мы предполагали для “отскока” вверх. В настоящее время происходит проторговка верхней границы повышательной тенденции, которая может продлиться еще какое-то время. Ближайшие коррекционные цели по отношению к текущему росту, на наш взгляд, лежат на уровне 61 доллар за баррель.

#фьючерсы #трейдинг #brent

{kind=link}

ИНТЕРФАКС - МИНФИН РФ С 8 НОЯБРЯ ПО 5 ДЕКАБРЯ НАПРАВИТ НА ПОКУПКУ ВАЛЮТЫ 228,2 МЛРД РУБ., УВЕЛИЧИВ ДНЕВНОЙ ОБЪЕМ С 9,2 ДО 11,4 МЛРД РУБ.

ТЕКУЩИЙ МОМЕНТ. RTS-12.19.

Фьючерс на индекс РТС, на наш взгляд, с 25.10.19 от уровня 140000 по сегодняшний день “отрисовывает” расходящуюся формацию, которую можно идентифицировать, как расходящийся конечный диагональный треугольник. В подавляющем большинстве случаев, такие формации образовываются в завершающей стадии движения, а за ними следует разворот тенденции.

Если более детально рассмотреть текущее движение, то от отметки 147060, достигнутой 05.11.19 до отметки 144820 сформировано импульсное движение вниз. В настоящее время развивается коррекция к этому снижению. При условии, что, в ближайшее время, максимум по данному инструменту не будет преодолен вверх, то цена инструмента будет закрепляться ниже уровня 145000, а конкретнее ниже отметки 144820, что соответственно может вызвать дальнейшее снижение и разворот текущей тенденции.

По нашему мнению, цена направится, как минимум, к уровню 130000.

#фьючерсы #трейдинг #RTS

Фьючерс на индекс РТС, на наш взгляд, с 25.10.19 от уровня 140000 по сегодняшний день “отрисовывает” расходящуюся формацию, которую можно идентифицировать, как расходящийся конечный диагональный треугольник. В подавляющем большинстве случаев, такие формации образовываются в завершающей стадии движения, а за ними следует разворот тенденции.

Если более детально рассмотреть текущее движение, то от отметки 147060, достигнутой 05.11.19 до отметки 144820 сформировано импульсное движение вниз. В настоящее время развивается коррекция к этому снижению. При условии, что, в ближайшее время, максимум по данному инструменту не будет преодолен вверх, то цена инструмента будет закрепляться ниже уровня 145000, а конкретнее ниже отметки 144820, что соответственно может вызвать дальнейшее снижение и разворот текущей тенденции.

По нашему мнению, цена направится, как минимум, к уровню 130000.

#фьючерсы #трейдинг #RTS

{kind=link}

ИНТЕРФАКС - Китай и США согласились на поэтапное снижение пошлин на товары, сообщило в четверг агентство Bloomberg со ссылкой на представителя министерства торговли КНР Гао Фэна. Первый этап учитывает договоренности о поставках американских сельхозтоваров в КНР, об установлении правил для предотвращения манипулирования курсами валют, о мерах по защите интеллектуальной собственности и об открытии рынков КНР для американских компаний, пишет The Wall Street Journal. Ранее в этом месяце США и Китай объявили о заключении промежуточного торгового соглашения, в случае подписания которого США, как ожидается, не будут вводить новые пошлины против КНР с 15 декабря, как было ранее объявлено.

Президент США Дональд Трамп сообщил, что по условиям соглашения, КНР увеличит импорт американской сельхозпродукции на $40-50 млрд.

Ссылки на источники: Интерфакс, Bloomberg

Президент США Дональд Трамп сообщил, что по условиям соглашения, КНР увеличит импорт американской сельхозпродукции на $40-50 млрд.

Ссылки на источники: Интерфакс, Bloomberg

Interfax.ru

Китай и США согласились на постепенное снижение пошлин

Китай и США согласились на поэтапное снижение пошлин на товары, сообщает агентство Bloomberg со ссылкой на представителя министерства коммерции КНР Гао Фэна.