‼️ТОРГУЕМ ВМЕСТЕ ФЬЮЧЕРСЫ‼️

Торгуем вместе фьючерсы - это информационный сервис по предоставлению торговых идей на предмет совершения сделок с фьючерсными контрактами срочного рынка Московской биржи в режиме онлайн через отдельный канал в Телеграмм.

Анализируемые биржевые инструменты

Ликвидные фьючерсные контракты срочного рынка FORTS (ФОРТС) Московской биржи, а именно: Ri - фьючерс на индекс РТС, Si - фьючерс на валютную пару USDRUB и Br - фьючерс на нефть марки Brent.

Используемый метод анализа

Сценарный анализ, основанный на смене фрактальности.

Риск-менеджмент

Выставление стоп-заявки при отмене сценария на уровне до 1% от точки входа.

Закрытие сделки производится в зависимости от принятого клиентом собственного подхода:

1.Краткосрочного спекулятивного, самостоятельно, исходя из принципа достаточности прибыли, ориентируясь на свой бенчмарк;

2.Трендового, при формировании фигуры завершения тенденции, на которую мы укажем при ее появлении.

Формат сделок

Сделки краткосрочные, осуществляемые внутри торговой сессии. В среднем 10-15 сделок в месяц.

Сделки среднесрочные трендовые, с удержанием позиции до момента завершения текущей тенденции.

Форма подачи информации

В закрытом канале публикуются скриншоты (снимки экрана) с выделением паттернов.

В некоторых случаях скриншот не содержит выделенных паттернов. В таких случаях стоп-заявка не выставляется, а закрытие сделки комментируется, т.е. приходит сообщение о необходимости закрыть сделку в моменте, когда это необходимо, либо поставить стоп-заявку в безубыток. При отсутствии выделенного паттерна рекомендуем открывать позиции без использования плеча.

Подробнее со скриншотами с канала и статистикой сделок можно ознакомиться на нашем сайте

https://www.o-n-i-s.ru/torghuiem-vmiestie

Торгуем вместе фьючерсы - это информационный сервис по предоставлению торговых идей на предмет совершения сделок с фьючерсными контрактами срочного рынка Московской биржи в режиме онлайн через отдельный канал в Телеграмм.

Анализируемые биржевые инструменты

Ликвидные фьючерсные контракты срочного рынка FORTS (ФОРТС) Московской биржи, а именно: Ri - фьючерс на индекс РТС, Si - фьючерс на валютную пару USDRUB и Br - фьючерс на нефть марки Brent.

Используемый метод анализа

Сценарный анализ, основанный на смене фрактальности.

Риск-менеджмент

Выставление стоп-заявки при отмене сценария на уровне до 1% от точки входа.

Закрытие сделки производится в зависимости от принятого клиентом собственного подхода:

1.Краткосрочного спекулятивного, самостоятельно, исходя из принципа достаточности прибыли, ориентируясь на свой бенчмарк;

2.Трендового, при формировании фигуры завершения тенденции, на которую мы укажем при ее появлении.

Формат сделок

Сделки краткосрочные, осуществляемые внутри торговой сессии. В среднем 10-15 сделок в месяц.

Сделки среднесрочные трендовые, с удержанием позиции до момента завершения текущей тенденции.

Форма подачи информации

В закрытом канале публикуются скриншоты (снимки экрана) с выделением паттернов.

В некоторых случаях скриншот не содержит выделенных паттернов. В таких случаях стоп-заявка не выставляется, а закрытие сделки комментируется, т.е. приходит сообщение о необходимости закрыть сделку в моменте, когда это необходимо, либо поставить стоп-заявку в безубыток. При отсутствии выделенного паттерна рекомендуем открывать позиции без использования плеча.

Подробнее со скриншотами с канала и статистикой сделок можно ознакомиться на нашем сайте

https://www.o-n-i-s.ru/torghuiem-vmiestie

ТЕКУЩИЙ МОМЕНТ. Br-10.18.

Фьючерс на нефть сорта Брент, продолжает движение в восходящем ценовом канале. Ближайшая спекулятивная поддержка, для продолжения восходящего движения, рсаположена на уровне 81,00, сопротивление, соответсвенно, на уровне 82.50. От этого можно на сегодня построить тактику работы. За основную поддержку в текущем движении можно принять уровень 79 долларов за баррель. С технической точки зрения, говорить о каком-то развороте вниз, именно на текущий момент, пока нет оснований, но коррекция вниз, при условии непреодоления сопротивления, вполне реальна.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на нефть сорта Брент, продолжает движение в восходящем ценовом канале. Ближайшая спекулятивная поддержка, для продолжения восходящего движения, рсаположена на уровне 81,00, сопротивление, соответсвенно, на уровне 82.50. От этого можно на сегодня построить тактику работы. За основную поддержку в текущем движении можно принять уровень 79 долларов за баррель. С технической точки зрения, говорить о каком-то развороте вниз, именно на текущий момент, пока нет оснований, но коррекция вниз, при условии непреодоления сопротивления, вполне реальна.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

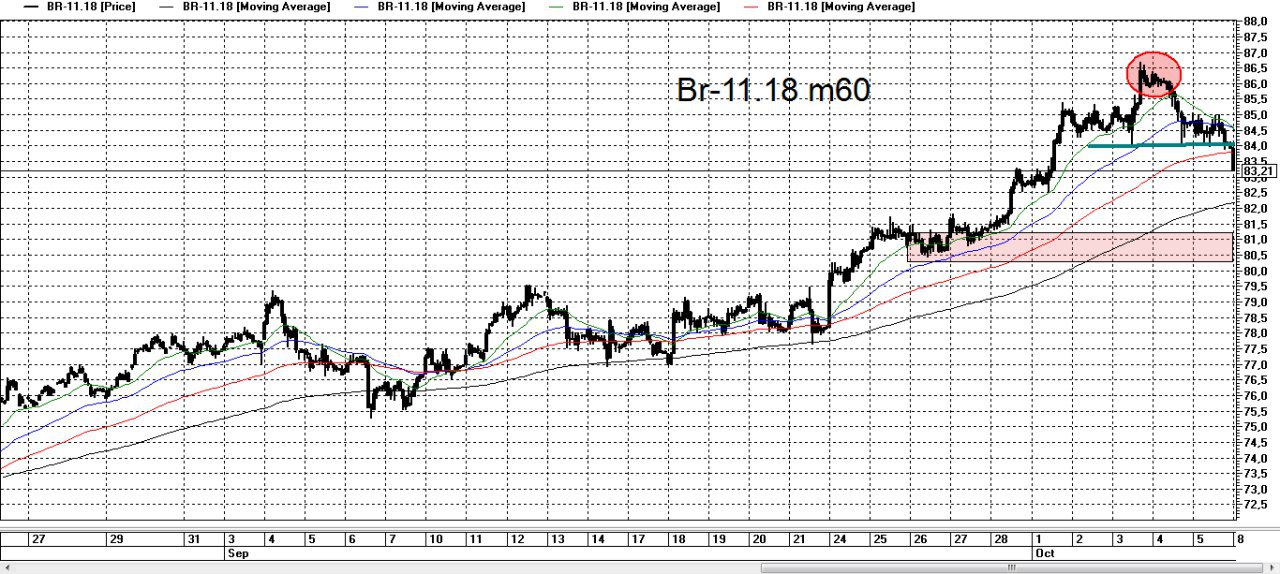

ТЕКУЩИЙ МОМЕНТ. Br-11.18.

Фьючерс на нефть сорта Брент, преодолел вверх границу повышательного ценового канала, формирующегося с 06.09.18. Для продолжения текущего движения вверх, цена инструмента не должна быть ниже отметки 81 долларов за баррель. Вместе с тем, возможно сейчас формируется фигура завершения тенденции в виде расходящегося треугольника. На наш взгляд, именно с этой точки зрения сегодня стоит понаблюдать за инструментом и при признаках начала снижения открывать короткие позиции. Пока можно сказать, что первой целью снижения будет уровень начала формирования этого "треугольника".

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на нефть сорта Брент, преодолел вверх границу повышательного ценового канала, формирующегося с 06.09.18. Для продолжения текущего движения вверх, цена инструмента не должна быть ниже отметки 81 долларов за баррель. Вместе с тем, возможно сейчас формируется фигура завершения тенденции в виде расходящегося треугольника. На наш взгляд, именно с этой точки зрения сегодня стоит понаблюдать за инструментом и при признаках начала снижения открывать короткие позиции. Пока можно сказать, что первой целью снижения будет уровень начала формирования этого "треугольника".

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

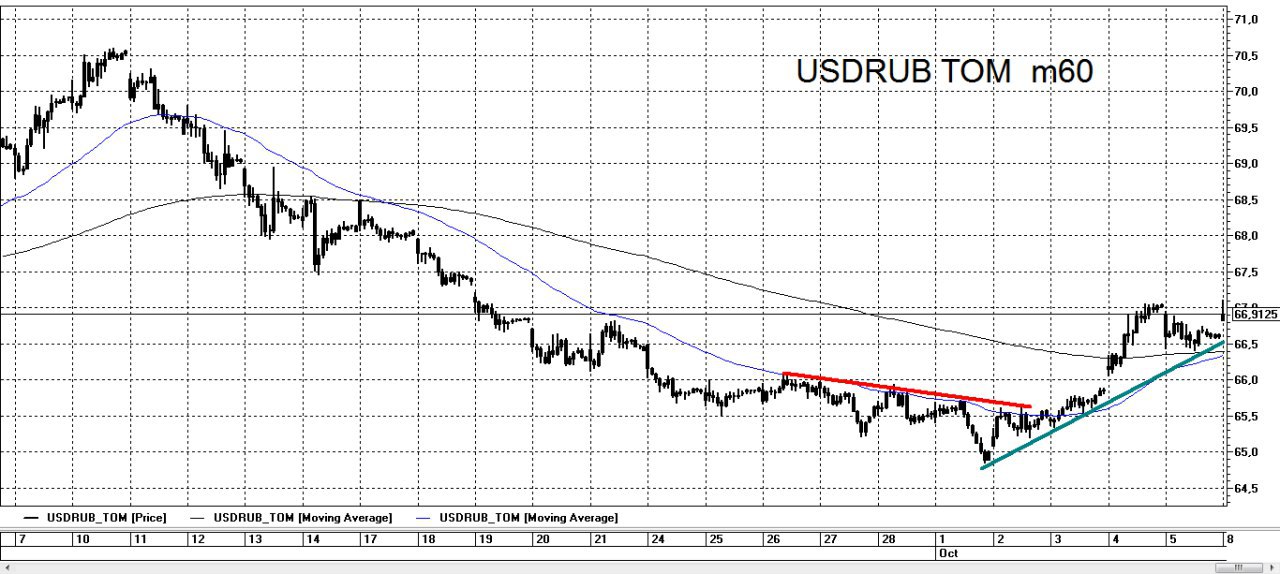

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB в очередной раз обновила локальный минимум и не выглядит "по-бычьи". Но, вместе с тем, все технические атрибуты перепроданности инструмента, на наш взгляд, присутствуют. А именно: дивергенции по трендовым индикаторам, которые уже являются тройными, и растянутости в движениях, практически неоткорректированные. Перепроданность инструмента вполне весомый аргумент для покупки. Но сказать, что это уже дно, однозначно пока нельзя. Для более или менее точного определения разворота нужно сформированное движение вверх и коррекция к нему, которая не пробьет предыдущий минимум. Это движение может произойти как выше , так и ниже. Поэтому на текущий момент приоритетно будет выглядеть покупка именно пары USDRUB без "плеча", по сравнению с фьючерсом Si, так как последний имеет временную составляющую, которая может негативно отразится на результате при длительном удержании контракта. Наше мнение по данному инструменту остается прежним: рост с целевыми значениями на уровень 68 рублей за доллар США.

#трейдинг #валюта #доллар

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Валютная пара USDRUB в очередной раз обновила локальный минимум и не выглядит "по-бычьи". Но, вместе с тем, все технические атрибуты перепроданности инструмента, на наш взгляд, присутствуют. А именно: дивергенции по трендовым индикаторам, которые уже являются тройными, и растянутости в движениях, практически неоткорректированные. Перепроданность инструмента вполне весомый аргумент для покупки. Но сказать, что это уже дно, однозначно пока нельзя. Для более или менее точного определения разворота нужно сформированное движение вверх и коррекция к нему, которая не пробьет предыдущий минимум. Это движение может произойти как выше , так и ниже. Поэтому на текущий момент приоритетно будет выглядеть покупка именно пары USDRUB без "плеча", по сравнению с фьючерсом Si, так как последний имеет временную составляющую, которая может негативно отразится на результате при длительном удержании контракта. Наше мнение по данному инструменту остается прежним: рост с целевыми значениями на уровень 68 рублей за доллар США.

#трейдинг #валюта #доллар

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

ТЕКУЩИЙ МОМЕНТ. Br-11.18.

Фьючерс на нефть сорта Брент, если взглянуть на инструмент, с той точки зрения, что выход из коррекции стремится к равенству с предшествующей коррекцией, то можно увидеть, что текущее движение вверх: сентябрь, октябрь, приблизительно равно по своему размеру предыдущей коррекции с мая по август. Это может говорить о достаточности роста цены на текущий момент. Далее, мы с вами неоднократно наблюдали, и мы на это обращали внимание на нашем канале, как движение часто заканчивается, так называемым "броском" цен, после которого изменяется направление цены, рассматриваемого инструмента. Исходя из этого,с определенной долей риска, можно предположить. что этот "бросок" происходил вчера. Если обратить внимание на фрактальность фьючерса на нефть сорта Брент и на то обстоятельство, что цена зачастую движется от состояния перекупленности к состоянию перепроданности и наоборот,то можно сделать еще одно предположение, а именно о коррекции, в скором времени, к отметкам 81, откуда начинался "бросок"; 79, откуда начинался выход вверх из весенней коррекции и 70, откуда началось текущее движение вверх.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на нефть сорта Брент, если взглянуть на инструмент, с той точки зрения, что выход из коррекции стремится к равенству с предшествующей коррекцией, то можно увидеть, что текущее движение вверх: сентябрь, октябрь, приблизительно равно по своему размеру предыдущей коррекции с мая по август. Это может говорить о достаточности роста цены на текущий момент. Далее, мы с вами неоднократно наблюдали, и мы на это обращали внимание на нашем канале, как движение часто заканчивается, так называемым "броском" цен, после которого изменяется направление цены, рассматриваемого инструмента. Исходя из этого,с определенной долей риска, можно предположить. что этот "бросок" происходил вчера. Если обратить внимание на фрактальность фьючерса на нефть сорта Брент и на то обстоятельство, что цена зачастую движется от состояния перекупленности к состоянию перепроданности и наоборот,то можно сделать еще одно предположение, а именно о коррекции, в скором времени, к отметкам 81, откуда начинался "бросок"; 79, откуда начинался выход вверх из весенней коррекции и 70, откуда началось текущее движение вверх.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

ЗАДАЙТЕ СВОЙ ВОПРОС ПО СРОЧНОМУ РЫНКУ

Есть вопрос по срочному рынку ФОРТС Московской биржи?

Задайте вопрос в комментариях к этому посту, и мы ответим на него.

Есть вопрос по срочному рынку ФОРТС Московской биржи?

Задайте вопрос в комментариях к этому посту, и мы ответим на него.

{kind=link}

ТЕКУЩИЙ МОМЕНТ. RTS-12.18.

Фьючерс на индекс РТС, по большому счету, торгуется в боковом диапазоне 102000 - 119000. Границы этого диапазона весьма условны, но тем не менее, по нашему мнению, цена, в ближайшее время, останется в них. Если это будет так, то цене инструмента логично пойти к нижней границе вышеозначенного диапазона, так как рынок "не любит" стоять на месте. С технической точки зрения, основываясь на предположении о том, что цена инструмента склонна идти в сторону преодоления ближайшего экстремума, можно отметить два уровня на сегодня, максимум на отметке 119250 и минимум на отметке 116470, преодоление которых может спровоцировать дальнейшее движение. На наш взгляд преодоление максимума, в текущих условиях, приведет к еще одному "откату" цены вниз, а преодоление минимума скорее будет означать начало снижения с целями у нижней границы диапазона.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на индекс РТС, по большому счету, торгуется в боковом диапазоне 102000 - 119000. Границы этого диапазона весьма условны, но тем не менее, по нашему мнению, цена, в ближайшее время, останется в них. Если это будет так, то цене инструмента логично пойти к нижней границе вышеозначенного диапазона, так как рынок "не любит" стоять на месте. С технической точки зрения, основываясь на предположении о том, что цена инструмента склонна идти в сторону преодоления ближайшего экстремума, можно отметить два уровня на сегодня, максимум на отметке 119250 и минимум на отметке 116470, преодоление которых может спровоцировать дальнейшее движение. На наш взгляд преодоление максимума, в текущих условиях, приведет к еще одному "откату" цены вниз, а преодоление минимума скорее будет означать начало снижения с целями у нижней границы диапазона.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

ВНУТРЕННЯЯ И ВРЕМЕННАЯ СТОИМОСТЬ ОПЦИОНА

Премия опциона = временная стоимость + внутренняя стоимость. Стоимость опциона состоит из двух частей: первая из них называется внутренней стоимостью. Она является той частью премии за опцион, которая равна количеству пунктов, переводящих опцион в статус "в деньгах". То есть, той разницей, на которую страйк опциона колл ниже, чем цена на базовый актив, и той разницей, на которую цена страйк опциона пут выше, чем стоимость базового актива. Внутренней стоимостью обладают только опционы в деньгах.

Та сумма, на которую премия за опцион превышает его внутреннюю стоимость, носит название временной стоимости. С течением времени и по мере приближения даты истечения, ее величина уменьшается. За несколько месяцев до экспирации временная стоимость опциона может составлять существенную величину. Если опцион «вне денег» , то вся премия, выплачиваемая за опцион, представляет собой временную стоимость. По мере того как приближается дата истечения, временная стоимость падает, причем ход этого падения непрерывно ускоряется. В момент экспирации временная стоимость опциона становится равной нулю. Временная стоимость также имеет тенденцию падать в случае опциона глубоко "в деньгах". При выходе опциона в деньги временная стоимость резко уменьшается и премия опциона становится практически равной его внутренней стоимости. То же самое происходит при приближении срока экспирации.

Нюансы опционной торговли можно узнать на нашем курсе по трейдингу опционными контрактами на Срочном рынке ФОРТС, подробности на нашем сайте:

https://www.o-n-i-s.ru/kurs-po-otcionnoj-torgovle

Премия опциона = временная стоимость + внутренняя стоимость. Стоимость опциона состоит из двух частей: первая из них называется внутренней стоимостью. Она является той частью премии за опцион, которая равна количеству пунктов, переводящих опцион в статус "в деньгах". То есть, той разницей, на которую страйк опциона колл ниже, чем цена на базовый актив, и той разницей, на которую цена страйк опциона пут выше, чем стоимость базового актива. Внутренней стоимостью обладают только опционы в деньгах.

Та сумма, на которую премия за опцион превышает его внутреннюю стоимость, носит название временной стоимости. С течением времени и по мере приближения даты истечения, ее величина уменьшается. За несколько месяцев до экспирации временная стоимость опциона может составлять существенную величину. Если опцион «вне денег» , то вся премия, выплачиваемая за опцион, представляет собой временную стоимость. По мере того как приближается дата истечения, временная стоимость падает, причем ход этого падения непрерывно ускоряется. В момент экспирации временная стоимость опциона становится равной нулю. Временная стоимость также имеет тенденцию падать в случае опциона глубоко "в деньгах". При выходе опциона в деньги временная стоимость резко уменьшается и премия опциона становится практически равной его внутренней стоимости. То же самое происходит при приближении срока экспирации.

Нюансы опционной торговли можно узнать на нашем курсе по трейдингу опционными контрактами на Срочном рынке ФОРТС, подробности на нашем сайте:

https://www.o-n-i-s.ru/kurs-po-otcionnoj-torgovle

ОТВЕТЫ НА ВОПРОСЫ

Вопрос:

Добрый день! Что ждёте от пары usd/rub ближайшую неделю-две?

Ответ:

Технический анализ по валютной паре USDRUB периодически выходит на нашем канале, последний раз пост по теханализу на USDRUB публиковался 02.10., можете ознакомиться.

Вопрос:

Насколько известно полная стоимость фьючерса нефти, котирующегося в долларах США, рассчитывается следующим образом: 85,26,53113100=55645,23. Где стоимость шага цены (6,53113) изменяется Мос.биржей два раза в день, в зависимости от курса валюты. После каждого клиринга списывается и начисляется вар.маржа, которая по идее зависит от полной стоимости фьючерса. Вопрос: теоретически, при неизменности котировок фьючерса, но существенном изменении курса валюты, произойдет ли списание/начисление вар.маржи и почему?

Ответ:

Вариационная маржа фьючерсных контрактов, котирующихся в пунктах/долларах США не зависит от полной стоимости фьючерса (на сайте Московской биржи приведен алгоритм расчета вариационной маржи для фьючерсных контрактах котирующихся как в рублях, так и в долларах США/пунктах).

ВарМаржа = (Цена2 - Цена1) х СтоимМинШагаЦены / МинШагЦены, где стоимость минимального шага цены определяется, исходя из курса на 13:45 для дневного клиринга и в 18:30 для вечернего. Итог следующий, если цена фьючерса не меняется, то выражение (Цена2 – Цена1) = 0, а значит вариационная маржа по Вашей сделке не изменилась, т.к. что умножить на нуль равняется нулю.

Вопрос:

Добрый день. Вопрос простой. Если я покупаю фьючерс на золото то возможное ослабление рубля будет добавлять мне дополнительный доход. Так как золото это валютный актив, помимо роста цены самого золота, какого влияние валютного Фактора? Спасибо.

Ответ:

Если речь идет о начислении/списании вариационной маржи, то приросте курса доллара по отношению к рублю будет больше начисляться/списываться вариационная маржа в зависимости от того, сделка в прибыли, либо убытке.

Вопрос:

Добрый день! Что ждёте от пары usd/rub ближайшую неделю-две?

Ответ:

Технический анализ по валютной паре USDRUB периодически выходит на нашем канале, последний раз пост по теханализу на USDRUB публиковался 02.10., можете ознакомиться.

Вопрос:

Насколько известно полная стоимость фьючерса нефти, котирующегося в долларах США, рассчитывается следующим образом: 85,26,53113100=55645,23. Где стоимость шага цены (6,53113) изменяется Мос.биржей два раза в день, в зависимости от курса валюты. После каждого клиринга списывается и начисляется вар.маржа, которая по идее зависит от полной стоимости фьючерса. Вопрос: теоретически, при неизменности котировок фьючерса, но существенном изменении курса валюты, произойдет ли списание/начисление вар.маржи и почему?

Ответ:

Вариационная маржа фьючерсных контрактов, котирующихся в пунктах/долларах США не зависит от полной стоимости фьючерса (на сайте Московской биржи приведен алгоритм расчета вариационной маржи для фьючерсных контрактах котирующихся как в рублях, так и в долларах США/пунктах).

ВарМаржа = (Цена2 - Цена1) х СтоимМинШагаЦены / МинШагЦены, где стоимость минимального шага цены определяется, исходя из курса на 13:45 для дневного клиринга и в 18:30 для вечернего. Итог следующий, если цена фьючерса не меняется, то выражение (Цена2 – Цена1) = 0, а значит вариационная маржа по Вашей сделке не изменилась, т.к. что умножить на нуль равняется нулю.

Вопрос:

Добрый день. Вопрос простой. Если я покупаю фьючерс на золото то возможное ослабление рубля будет добавлять мне дополнительный доход. Так как золото это валютный актив, помимо роста цены самого золота, какого влияние валютного Фактора? Спасибо.

Ответ:

Если речь идет о начислении/списании вариационной маржи, то приросте курса доллара по отношению к рублю будет больше начисляться/списываться вариационная маржа в зависимости от того, сделка в прибыли, либо убытке.

{kind=link}

ТЕКУЩИЙ МОМЕНТ. Br-11.18.

Фьючерс на нефть сорта Брент, продолжает восходящее движение. Один из постулатов технического анализа гласит, что "история повторяется". Тогда, следую логике этой точки зрения, можно рассмотреть идентичность двух консолидаций, приведенных на графике в зеленых прямоугольниках и сделать заключение о том, что движение вверх продолжится подобным образом. Тогда отменой данного сценария будет преодоление уровня 84 доллара за баррель вниз, соответственно ближайшая поддержка, на текущий момент, сосредоточена на этом уровне. Но есть и другой принцип в тех. анализе, а именно принцип чередования как в коррекционных формах, так и в движущих. На наш взгляд, пока ситуация в этом инструменте видится идентичной вчерашней ситуации во фьючерсе на индекс РТС, а именно: преодоление максимума 86,89 вызовет откат вниз, а преодоление минимума 85,87 приведет к снижению. В целом, на цену данного инструмента мы смотрим с точки зрения возможного снижения с последовательными целями 80; 70.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на нефть сорта Брент, продолжает восходящее движение. Один из постулатов технического анализа гласит, что "история повторяется". Тогда, следую логике этой точки зрения, можно рассмотреть идентичность двух консолидаций, приведенных на графике в зеленых прямоугольниках и сделать заключение о том, что движение вверх продолжится подобным образом. Тогда отменой данного сценария будет преодоление уровня 84 доллара за баррель вниз, соответственно ближайшая поддержка, на текущий момент, сосредоточена на этом уровне. Но есть и другой принцип в тех. анализе, а именно принцип чередования как в коррекционных формах, так и в движущих. На наш взгляд, пока ситуация в этом инструменте видится идентичной вчерашней ситуации во фьючерсе на индекс РТС, а именно: преодоление максимума 86,89 вызовет откат вниз, а преодоление минимума 85,87 приведет к снижению. В целом, на цену данного инструмента мы смотрим с точки зрения возможного снижения с последовательными целями 80; 70.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB, если рассмотреть дневной формат графика этого инструмента, думаем, что коментарии пока излишни. На уровне 65 рублей за доллар США сформировался разворотный паттерн от нижней границы восходящего тренда. Наш взгляд на движение цены этого инструмента остается прежним.

#трейдинг #валюта #доллар

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Валютная пара USDRUB, если рассмотреть дневной формат графика этого инструмента, думаем, что коментарии пока излишни. На уровне 65 рублей за доллар США сформировался разворотный паттерн от нижней границы восходящего тренда. Наш взгляд на движение цены этого инструмента остается прежним.

#трейдинг #валюта #доллар

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

ТЕКУЩИЙ МОМЕНТ. Br-11.18.

Фьючерс на нефть сорта Брент, направился к своей первой поддержке на уровне 84.00, откуда начинался "вынос" цены на максимум 86,89. Данный уровень 84,00 на сегодня выступит в роли поддержки для "бычьих" настроений. Если поддержка не устоит, то можно будет говорить о начале вступления в действие "медвежьего" сценария. Чтобы предположить цели при "медвежьем" сценарии развития событий, можно обратить внимание на идентичность форм движения инструмента 16.08.12 и 04.10.12, выделенных на графике, то есть цели снижения могут быть весьма существенными.

Кстати, 17.08.12 мы отмечали тот уровень цены 71.00 и от него строили два варианта развития событий "бычий" и "медвежий" и по обоим вариантам было нужно движение вверх из-за состояния перепроданности инструмента на тот момент. К слову, именно такие моменты, по нашему мнению, и являются оптимальными для входа в рынок.

На сегодня от вышеозначенного уровня поддержки 84,00 можно построить тактику своей работы с этим инструментом.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на нефть сорта Брент, направился к своей первой поддержке на уровне 84.00, откуда начинался "вынос" цены на максимум 86,89. Данный уровень 84,00 на сегодня выступит в роли поддержки для "бычьих" настроений. Если поддержка не устоит, то можно будет говорить о начале вступления в действие "медвежьего" сценария. Чтобы предположить цели при "медвежьем" сценарии развития событий, можно обратить внимание на идентичность форм движения инструмента 16.08.12 и 04.10.12, выделенных на графике, то есть цели снижения могут быть весьма существенными.

Кстати, 17.08.12 мы отмечали тот уровень цены 71.00 и от него строили два варианта развития событий "бычий" и "медвежий" и по обоим вариантам было нужно движение вверх из-за состояния перепроданности инструмента на тот момент. К слову, именно такие моменты, по нашему мнению, и являются оптимальными для входа в рынок.

На сегодня от вышеозначенного уровня поддержки 84,00 можно построить тактику своей работы с этим инструментом.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

ОПЦИОННЫЕ СТРАТЕГИИ. ПОКУПКА ВОЛАТИЛЬНОСТИ

При помощи определенных опционных стратегий можно получить прибыль, вне зависимости от направления движения цены базового актива. Такие стратегии получили название дельта- нейтральные.

"Покупка волатильности". Эта стратегия используется если ожидается сильное движение цены базового актива. В рамках этой стратегии покупаются опционы колл и пут, либо один вид опционов заменяется синтетически. Возможны

несколько вариантов покупки волатильности. Покупатель волатильности изначально рассчитывает на то чтобы на рынке произошло какое-то движение вверх или вниз, не важно куда, главное чтобы оно было. Для открытия позиций и фиксации прибыли используется коэффициент чувствительности опционов — дельта. Недостатком «покупки волатильности», является то, что на стратегию очень сильно влияет другой коэффициент чувствительности опционов — тэта. Временной распад может сильно снизить прибыль и даже принести убытки, если волатильность снизится. В целом стратегии по покупке волатильности это стратегии с ограниченным риском и неограниченной доходностью. На картинке представлен профиль стратегии "покупка волатильности".

Нюансы применения этой стратегии на практике будут рассмотрены на курсе опционной торговли.

Ознакомиться с подробным описанием курса, подать заявку на участие, а также посмотреть видео некоторых наших опционных сделок можно на нашем сайте по ссылке:

https://www.o-n-i-s.ru/kurs-po-otcionnoj-torgovle

По возникающим вопросам касательно курса обращайтесь администратору канала @stock_talk_admin

При помощи определенных опционных стратегий можно получить прибыль, вне зависимости от направления движения цены базового актива. Такие стратегии получили название дельта- нейтральные.

"Покупка волатильности". Эта стратегия используется если ожидается сильное движение цены базового актива. В рамках этой стратегии покупаются опционы колл и пут, либо один вид опционов заменяется синтетически. Возможны

несколько вариантов покупки волатильности. Покупатель волатильности изначально рассчитывает на то чтобы на рынке произошло какое-то движение вверх или вниз, не важно куда, главное чтобы оно было. Для открытия позиций и фиксации прибыли используется коэффициент чувствительности опционов — дельта. Недостатком «покупки волатильности», является то, что на стратегию очень сильно влияет другой коэффициент чувствительности опционов — тэта. Временной распад может сильно снизить прибыль и даже принести убытки, если волатильность снизится. В целом стратегии по покупке волатильности это стратегии с ограниченным риском и неограниченной доходностью. На картинке представлен профиль стратегии "покупка волатильности".

Нюансы применения этой стратегии на практике будут рассмотрены на курсе опционной торговли.

Ознакомиться с подробным описанием курса, подать заявку на участие, а также посмотреть видео некоторых наших опционных сделок можно на нашем сайте по ссылке:

https://www.o-n-i-s.ru/kurs-po-otcionnoj-torgovle

По возникающим вопросам касательно курса обращайтесь администратору канала @stock_talk_admin

{kind=link}

ТЕКУЩИЙ МОМЕНТ. Br-11.18.

Фьючерс на нефть сорта Брент, преодолел вниз свою ближайшую поддержку на уровне 84.00. Сейчас можно посмотреть на дальнейшее движение цены инструмента с точки зрения формации "голова и плечи". С этой точки зрения соротивлением на сегодня выступает уровень 85 долларов за баррель. Оснований к покупкам на текущую минуту нет, о каких-либо поддержках говорить пока не приходится. По нашему мнению ближайшей целью снижения является уровень 80 долларов за баррель.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на нефть сорта Брент, преодолел вниз свою ближайшую поддержку на уровне 84.00. Сейчас можно посмотреть на дальнейшее движение цены инструмента с точки зрения формации "голова и плечи". С этой точки зрения соротивлением на сегодня выступает уровень 85 долларов за баррель. Оснований к покупкам на текущую минуту нет, о каких-либо поддержках говорить пока не приходится. По нашему мнению ближайшей целью снижения является уровень 80 долларов за баррель.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB, нашла свою поддержку на ценовом уровне 66,50 и делает попытку преодоления предыдущего максимума на уровне 67 рублей за доллар и соответственно закрепления над этим уровнем. Пока, как и прежде ближайшей целью движения вверх мы видим уровень 68 рублей за доллар США. От такого сценария можно построить тактику своей работы с эти инструментом на сегодняшний день.

#трейдинг #валюта #доллар

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Валютная пара USDRUB, нашла свою поддержку на ценовом уровне 66,50 и делает попытку преодоления предыдущего максимума на уровне 67 рублей за доллар и соответственно закрепления над этим уровнем. Пока, как и прежде ближайшей целью движения вверх мы видим уровень 68 рублей за доллар США. От такого сценария можно построить тактику своей работы с эти инструментом на сегодняшний день.

#трейдинг #валюта #доллар

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

ТЕКУЩИЙ МОМЕНТ. RTS-12.18.

Фьючерс на индекс РТС, если формализовать свой взгляд на этот инструмент с точки зрения преодоления экстремальных значений, на текущий момент, преодолевает вниз локальный минимум на отметке 114250 и закрепляется ниже 200-периодной скользящей средней, которая может служить индикатором приоритетного направления движения. С этой точки зрения основным сопротивлением сейчас является уровень максимума от 05.10.18 116320, а цели снижения можно построить исходя из принципа стремления к равенству или пропорциональности двух последовательных движений, считая, что движение от отметки 119220 до отметки 114250 было первой фазой снижения, а сейчас формируется следующая фаза снижения.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на индекс РТС, если формализовать свой взгляд на этот инструмент с точки зрения преодоления экстремальных значений, на текущий момент, преодолевает вниз локальный минимум на отметке 114250 и закрепляется ниже 200-периодной скользящей средней, которая может служить индикатором приоритетного направления движения. С этой точки зрения основным сопротивлением сейчас является уровень максимума от 05.10.18 116320, а цели снижения можно построить исходя из принципа стремления к равенству или пропорциональности двух последовательных движений, считая, что движение от отметки 119220 до отметки 114250 было первой фазой снижения, а сейчас формируется следующая фаза снижения.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

ОПЦИОННЫЕ СТРАТЕГИИ. ПРОДАЖА ВОЛАТИЛЬНОСТИ

"Продажа волатильности". Используют эту стратегию когда существует вероятность того, что цена базового

актива не изменится сильно. Для этого можно продать опционы колл и пут одновременно. В этом случае очень важен именно спокойный рынок. Период времени, когда цена базового актива не изменяется или изменяется в заданном диапазоне, будет периодом потери временной стоимости опциона и заработком "продавца волатильности". То есть рынок может стоять на месте, но это принесет прибыль продавцу волатильности, хотя и ограниченную. Другими словами можно сказать, что время играет на стороне продавца волатильности. В случае если же изменения цены актива будет очень существенными, то инвестор понесет убытки, как при росте, так и при падении цены базового актива. В таких стратегиях прибыль ограничена и известна заранее, но риск, как правило, превышает потенциальную прибыль.

Стратегии по продаже волатильности являются более рикованными по сравнению с покупкой волатильности и требуют навыков управления позицией.

Нюансы применения этой стратегии на практике будут рассмотрены на курсе опционной торговли.

Ознакомиться с подробным описанием курса, подать заявку на участие, а также посмотреть видео некоторых наших опционных сделок можно на нашем сайте по ссылке:

https://www.o-n-i-s.ru/kurs-po-otcionnoj-torgovle

По возникающим вопросам касательно курса обращайтесь администратору канала @stock_talk_admin

"Продажа волатильности". Используют эту стратегию когда существует вероятность того, что цена базового

актива не изменится сильно. Для этого можно продать опционы колл и пут одновременно. В этом случае очень важен именно спокойный рынок. Период времени, когда цена базового актива не изменяется или изменяется в заданном диапазоне, будет периодом потери временной стоимости опциона и заработком "продавца волатильности". То есть рынок может стоять на месте, но это принесет прибыль продавцу волатильности, хотя и ограниченную. Другими словами можно сказать, что время играет на стороне продавца волатильности. В случае если же изменения цены актива будет очень существенными, то инвестор понесет убытки, как при росте, так и при падении цены базового актива. В таких стратегиях прибыль ограничена и известна заранее, но риск, как правило, превышает потенциальную прибыль.

Стратегии по продаже волатильности являются более рикованными по сравнению с покупкой волатильности и требуют навыков управления позицией.

Нюансы применения этой стратегии на практике будут рассмотрены на курсе опционной торговли.

Ознакомиться с подробным описанием курса, подать заявку на участие, а также посмотреть видео некоторых наших опционных сделок можно на нашем сайте по ссылке:

https://www.o-n-i-s.ru/kurs-po-otcionnoj-torgovle

По возникающим вопросам касательно курса обращайтесь администратору канала @stock_talk_admin

{kind=link}

ТЕКУЩИЙ МОМЕНТ. RTS-12.18.

Фьючерс на индекс РТС, на вчерашней торговой сессии отменил сценарий быстрого падения и ушел в проторговку диапазона 114000 - 119000. Данная проторговка может носить коррекционный характер, то есть коррекция по отношению к первому снижению от 119250 до 114080. Такая проторговка может длиться относительно долго. Тактика работы в такой фазе, скорее всего, предполагает открытие позиций от разворотных формаций с относительно короткими стопами и быстрой фиксацией прибыли. Для трендового стиля торговли в такой формации лучше не предпринимакть действий вообще, а дождаться выхода из зоны консолидации. На наш взгляд, при условии выхода цены инструмента из консолидации вниз, движение пойдет быстрее.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на индекс РТС, на вчерашней торговой сессии отменил сценарий быстрого падения и ушел в проторговку диапазона 114000 - 119000. Данная проторговка может носить коррекционный характер, то есть коррекция по отношению к первому снижению от 119250 до 114080. Такая проторговка может длиться относительно долго. Тактика работы в такой фазе, скорее всего, предполагает открытие позиций от разворотных формаций с относительно короткими стопами и быстрой фиксацией прибыли. Для трендового стиля торговли в такой формации лучше не предпринимакть действий вообще, а дождаться выхода из зоны консолидации. На наш взгляд, при условии выхода цены инструмента из консолидации вниз, движение пойдет быстрее.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

ОТВЕТЫ НА ВОПРОСЫ

Вопрос:

Здравствуйте!

Подскажите пожалуйста, имею 100 акций сбербанка купленных по 170р. как я могу на этом заработать используя недельные опционы если цена подниматься например до 190? Для себя сам понимаю, что можно продавать PUT на 160 страйке например и получать премию (но если цена свалиться до 160 буду иметь минус по БА и + Опционы). Или лучшей стратегией будет продавать CALL например на 200 страйке, т.к. при росте цены я буду зарабатывать на акциях но при этом будет просадка по опциону?

Ответ:

Если вы купили акции, то ваш заработок, очевидно, нацелен на доход от изменения курсовой стоимости акции. Если вы хотите заработать дополнительно, то это будет связано и с дополнительным риском. Оба варианта описанных вами приемлемы, но первый вариант несет в себе большие риски, так как в случае движения базового актива вниз вы будете терять и по акциям и по опционам, такой вариант применим, если вы собираетесь долго и вне зависимости от обстоятельств удерживать уже имеющиеся акции и при уменьшении их курсовой стоимости хотите докупить еще какое-то их количество, потому как продав PUT вы берете на себя обязательства купить фьючерс на акции по цене страйка проданного PUT (надо иметь ввиду, что на Московской бирже торгуются опционы американского типа). Если вы хотите дополнительно зарабатывать, удерживая какой-то актив, то лучше выработать соответствующую систему действий и придерживаться ее на длительном промежутке времени. Кстати, такого инструмента, как недельные опционы на фьючерсы акций Сбербанка на Московской бирже нет. Торгуются опционы на фьючерсы акции с экспирацией раз в месяц.

Вопрос:

Здравствуйте!

Подскажите пожалуйста, имею 100 акций сбербанка купленных по 170р. как я могу на этом заработать используя недельные опционы если цена подниматься например до 190? Для себя сам понимаю, что можно продавать PUT на 160 страйке например и получать премию (но если цена свалиться до 160 буду иметь минус по БА и + Опционы). Или лучшей стратегией будет продавать CALL например на 200 страйке, т.к. при росте цены я буду зарабатывать на акциях но при этом будет просадка по опциону?

Ответ:

Если вы купили акции, то ваш заработок, очевидно, нацелен на доход от изменения курсовой стоимости акции. Если вы хотите заработать дополнительно, то это будет связано и с дополнительным риском. Оба варианта описанных вами приемлемы, но первый вариант несет в себе большие риски, так как в случае движения базового актива вниз вы будете терять и по акциям и по опционам, такой вариант применим, если вы собираетесь долго и вне зависимости от обстоятельств удерживать уже имеющиеся акции и при уменьшении их курсовой стоимости хотите докупить еще какое-то их количество, потому как продав PUT вы берете на себя обязательства купить фьючерс на акции по цене страйка проданного PUT (надо иметь ввиду, что на Московской бирже торгуются опционы американского типа). Если вы хотите дополнительно зарабатывать, удерживая какой-то актив, то лучше выработать соответствующую систему действий и придерживаться ее на длительном промежутке времени. Кстати, такого инструмента, как недельные опционы на фьючерсы акций Сбербанка на Московской бирже нет. Торгуются опционы на фьючерсы акции с экспирацией раз в месяц.

{kind=link}