ДОПОЛНИТЕЛЬНЫЙ ДОХОД НА АКЦИИ.

Исходные условия: имеется актив, который находится в инвестиционном портфеле.

Задача: инвестор хочет получить дополнительный доход не продавая данный актив.

У брокеров и банков есть на этот случай финансовый продукт “дополнительный доход на акции”. Но каждый участник рынка имеет возможность самостоятельно сформировать такой продукт на своем брокерском счете, либо произвести определенные действия, направленные на извлечение дополнительного дохода.

В этом случае обычно продают опционы Call (право купить базовый актив (БА)) по цене-страйк несколько выше текущей цены БА. Суть таких действий в следующем: если цена БА не превысит цену-страйк проданного опциона на момент экспирации, то инвестор получает дополнительный доход в размере премии за проданный опцион и продолжает удерживать в своем портфеле БА; если цена БА превысит цену-страйк, то инвестору придется продать БА по цене-страйк, а доход будет складываться из дохода от положительного изменения курсовой стоимости БА и премии за проданный опцион. Инвестор, в зависимости от своего взгляда на рынок, конечно же может избавиться от любой позиции в своем портфеле до экспирации опционов, но основные принципы при формировании позиций именно такие, как изложено выше. Предполагая такие действия, надо иметь ввиду, что на Московской бирже базовым активом для опционов являются фьючерсы, а торгуемые опционы являются опционами американского типа, то есть держатель опциона может потребовать экспирацию в любой день, а биржа, со своей стороны, выберет соответствующего подписчика случайным образом.

Ознакомиться с подробным описанием курса по опционной торговле, подать заявку на участие, а также посмотреть видео некоторых наших опционных сделок можно на нашем сайте по ссылке:

https://www.o-n-i-s.ru/kurs-po-otcionnoj-torgovle

По возникающим вопросам касательно курса обращайтесь администратору канала @stock_talk_admin

Исходные условия: имеется актив, который находится в инвестиционном портфеле.

Задача: инвестор хочет получить дополнительный доход не продавая данный актив.

У брокеров и банков есть на этот случай финансовый продукт “дополнительный доход на акции”. Но каждый участник рынка имеет возможность самостоятельно сформировать такой продукт на своем брокерском счете, либо произвести определенные действия, направленные на извлечение дополнительного дохода.

В этом случае обычно продают опционы Call (право купить базовый актив (БА)) по цене-страйк несколько выше текущей цены БА. Суть таких действий в следующем: если цена БА не превысит цену-страйк проданного опциона на момент экспирации, то инвестор получает дополнительный доход в размере премии за проданный опцион и продолжает удерживать в своем портфеле БА; если цена БА превысит цену-страйк, то инвестору придется продать БА по цене-страйк, а доход будет складываться из дохода от положительного изменения курсовой стоимости БА и премии за проданный опцион. Инвестор, в зависимости от своего взгляда на рынок, конечно же может избавиться от любой позиции в своем портфеле до экспирации опционов, но основные принципы при формировании позиций именно такие, как изложено выше. Предполагая такие действия, надо иметь ввиду, что на Московской бирже базовым активом для опционов являются фьючерсы, а торгуемые опционы являются опционами американского типа, то есть держатель опциона может потребовать экспирацию в любой день, а биржа, со своей стороны, выберет соответствующего подписчика случайным образом.

Ознакомиться с подробным описанием курса по опционной торговле, подать заявку на участие, а также посмотреть видео некоторых наших опционных сделок можно на нашем сайте по ссылке:

https://www.o-n-i-s.ru/kurs-po-otcionnoj-torgovle

По возникающим вопросам касательно курса обращайтесь администратору канала @stock_talk_admin

ДОПОЛНИТЕЛЬНЫЙ ДОХОД, КАК ОГРАНИЧЕНИЕ РИСКА.

Исходные условия: имеется актив, который находится в инвестиционном портфеле и инвестор хочет удерживать его неограниченное время(например для получения дохода от дивидендов).

Задача: ограничить риск при падении цены актива и получить при этом некоторый доход.

В этом случае покупается опцион PUT( право продать БА) с ценой-страйк, равной текущей цене актива. Надо учесть, что страховка спотового актива с помощью покупки опциона PUT гораздо дешевле нежели страховка фьючерса, из-за того, что фьючерсы обычно торгуются в контанго со спотом, а базовым активом для опционов являются именно фьючерсы. Суть такова: если цена актива падает, то убыток не будет больше премии, уплаченной за опцион, при условии, что цена-страйк купленного опциона PUT, на момент покупки соответствует цене актива. Но если инвестор готов держать актив долго и не продавать его ни при каких обстоятельствах, тогда можно получить доход продав подорожавший при падении цены актива опциона PUT. Можно покупать соответствующий опцион, когда инвестор ожидает падения актива, можно продавать несколько подорожавший опцион не дожидаясь экспирации и так далее, то есть удерживая основной актив в портфеле инвестор может воспользоваться возможностью получения дополнительного дохода от опционной торговли, что при прочих равных и выработке определенной стратегии будет положительно влиять на конечный результат инвестирования.

Исходные условия: имеется актив, который находится в инвестиционном портфеле и инвестор хочет удерживать его неограниченное время(например для получения дохода от дивидендов).

Задача: ограничить риск при падении цены актива и получить при этом некоторый доход.

В этом случае покупается опцион PUT( право продать БА) с ценой-страйк, равной текущей цене актива. Надо учесть, что страховка спотового актива с помощью покупки опциона PUT гораздо дешевле нежели страховка фьючерса, из-за того, что фьючерсы обычно торгуются в контанго со спотом, а базовым активом для опционов являются именно фьючерсы. Суть такова: если цена актива падает, то убыток не будет больше премии, уплаченной за опцион, при условии, что цена-страйк купленного опциона PUT, на момент покупки соответствует цене актива. Но если инвестор готов держать актив долго и не продавать его ни при каких обстоятельствах, тогда можно получить доход продав подорожавший при падении цены актива опциона PUT. Можно покупать соответствующий опцион, когда инвестор ожидает падения актива, можно продавать несколько подорожавший опцион не дожидаясь экспирации и так далее, то есть удерживая основной актив в портфеле инвестор может воспользоваться возможностью получения дополнительного дохода от опционной торговли, что при прочих равных и выработке определенной стратегии будет положительно влиять на конечный результат инвестирования.

ПОКУПКА АКТИВА ЧЕРЕЗ ПРОДАЖУ ОПЦИОНА.

Исходные условия: желание купить актив с инвестиционной целью, но именно сейчас “дороговато будет”.

Задача: купить актив сейчас, но несколько дешевле.

Такая задача решается при помощи продажи опциона PUT (право продать) с ценой-страйк равной цене БА, которая привлекательна с точки зрения инвестора для покупки актива. В этом случае два варианта развития событий и, как ни странно, оба в позитивном ключе для инвестора.

Первый вариант: если цена БА на момент экспирации опциона не опустится ниже цены страйк, то инвестор получает, в качестве дохода, премию от продажи опциона.

Второй вариант: если цена БА на момент экспирации опускается ниже цены-страйк, то инвестор на момент экспирации получает БА по цене-страйк и также, как и в первом случае, премию от проданного опциона.

Такая стратегия часто применяется для или вместо покупки активов, а также используется финансовыми организациями в качестве популярного структурного продукта “фиксированный купон”.

Исходные условия: желание купить актив с инвестиционной целью, но именно сейчас “дороговато будет”.

Задача: купить актив сейчас, но несколько дешевле.

Такая задача решается при помощи продажи опциона PUT (право продать) с ценой-страйк равной цене БА, которая привлекательна с точки зрения инвестора для покупки актива. В этом случае два варианта развития событий и, как ни странно, оба в позитивном ключе для инвестора.

Первый вариант: если цена БА на момент экспирации опциона не опустится ниже цены страйк, то инвестор получает, в качестве дохода, премию от продажи опциона.

Второй вариант: если цена БА на момент экспирации опускается ниже цены-страйк, то инвестор на момент экспирации получает БА по цене-страйк и также, как и в первом случае, премию от проданного опциона.

Такая стратегия часто применяется для или вместо покупки активов, а также используется финансовыми организациями в качестве популярного структурного продукта “фиксированный купон”.

ТЕКУЩИЙ МОМЕНТ. Br-11.18.

Фьючерс на нефть сорта Брент, предположительно развернулся вниз. О интересных уровнях, с точки зрения открытия котортких позиций, мы говорили в предыдущих обзорах по этому инструменту и отмечали это на графике. Пока можно сказать, что ближайшая цель снижения находится на уровне 80, далее 70. С чем связано будет фундаменьально снижение цены нефти, нам очевидно скажут гораздо позже. Самой реальной версией, на наш взгляд, является оценка производителями сегодняшнего уровня цен как высокого и соотвествующего желания зафиксировать этот уровень цен через продажу фьючерсных контрактов. Если это так, а скорее всего это именно так, то нас ждет более серьезное снижение цен по данному инструменту.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на нефть сорта Брент, предположительно развернулся вниз. О интересных уровнях, с точки зрения открытия котортких позиций, мы говорили в предыдущих обзорах по этому инструменту и отмечали это на графике. Пока можно сказать, что ближайшая цель снижения находится на уровне 80, далее 70. С чем связано будет фундаменьально снижение цены нефти, нам очевидно скажут гораздо позже. Самой реальной версией, на наш взгляд, является оценка производителями сегодняшнего уровня цен как высокого и соотвествующего желания зафиксировать этот уровень цен через продажу фьючерсных контрактов. Если это так, а скорее всего это именно так, то нас ждет более серьезное снижение цен по данному инструменту.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

ТЕКУЩИЙ МОМЕНТ. RTS-12.18.

Фьючерс на индекс РТС, преодолел уровень 114000 вниз и движение пошло быстрее, собственно об этом мы тоже говорили в предыдущем обзоре. Пока поддержек по данному инструменту нет, состояния перепроданности тоже не наблюдается. Если будет происходить безоткатное снижение к нижней границе диапазона на уровни около 100000, то скорее всего инструмент будет интересен для покупки. На текущий момент о чем-то другом говорить не приходится.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на индекс РТС, преодолел уровень 114000 вниз и движение пошло быстрее, собственно об этом мы тоже говорили в предыдущем обзоре. Пока поддержек по данному инструменту нет, состояния перепроданности тоже не наблюдается. Если будет происходить безоткатное снижение к нижней границе диапазона на уровни около 100000, то скорее всего инструмент будет интересен для покупки. На текущий момент о чем-то другом говорить не приходится.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

ВОЛАТИЛЬНОСТЬ В ОПЦИОНАХ

Волатильность (среднеквадратичное отклонение). Представляет собой основную меру рыночного риска. Волатильность влияет на временную стоимость опциона. Существует несколько ее видов. Основные — это историческая волатильность и подразумеваемая или ожидаемая волатильность. Сравнение исторической и подразумеваемой волатильности позволяет судить о том завышена или занижена стоимость опционов на текущий момент.

Подразумеваемая волатильность - один из видов волатильности, определяется по ценам опционов, торгующихся на рынке в текущий момент.

Историческая волатильность - один из видов волатильности, рассчитывается на основе прошлых данных за определенный период времени. Самый распространенный метод определения исторической волатильности - среднее квадратичное отклонение.

При высокой волатильности — опционы дорогие, и не стоит их покупать.

При низкой волатильности — опционы дешёвые, не стоит их продавать.

Параметр "волатильность", также рассчитывается биржей и отражается на "доске опционов".

Волатильность (среднеквадратичное отклонение). Представляет собой основную меру рыночного риска. Волатильность влияет на временную стоимость опциона. Существует несколько ее видов. Основные — это историческая волатильность и подразумеваемая или ожидаемая волатильность. Сравнение исторической и подразумеваемой волатильности позволяет судить о том завышена или занижена стоимость опционов на текущий момент.

Подразумеваемая волатильность - один из видов волатильности, определяется по ценам опционов, торгующихся на рынке в текущий момент.

Историческая волатильность - один из видов волатильности, рассчитывается на основе прошлых данных за определенный период времени. Самый распространенный метод определения исторической волатильности - среднее квадратичное отклонение.

При высокой волатильности — опционы дорогие, и не стоит их покупать.

При низкой волатильности — опционы дешёвые, не стоит их продавать.

Параметр "волатильность", также рассчитывается биржей и отражается на "доске опционов".

Подробнее о Торгуем вместе фьючерсы со статистикой сделок и скриншотами с канала на нашем сайте:

https://www.o-n-i-s.ru/torghuiem-vmiestie

https://www.o-n-i-s.ru/torghuiem-vmiestie

ФРАКТАЛЬНОСТЬ РЫНКА

✅В принятии решения о открытии сделки мы берем за основу предположение о том, что рынок фрактален.

1️⃣ Фрактал можно определить как множество, имеющее свойства подобия.

2️⃣ Фрактал характеризует определенные настроения участников рынка.

3️⃣ Смена фрактальности может являться основанием для входа в сделку.

4️⃣ Размерность фрактала никогда не известна заранее.

🎓Родоначальником фрактального анализа рынков является Бенуа Мандельброт, описавший теорию в своей книге в соавторстве с Ричардом Л. Хадсоном «Непослушные рынки: фрактальная революция в финансах» Следующим исследователем, внесшим вклад в развитие фрактальной теории рынка, является Эдгар Петерс. Также к описанию фрактальности рынка можно отнести труды Ральфа Эллиотта.

Фрактальный анализ рынков, в отличие от теории эффективных рынков, постулирует зависимость будущих цен от их прошлых изменений. Таким образом, процесс ценообразования на рынках глобально детерминирован, зависим от начальных условий, то есть прошлых значений. Локально же процесс ценообразования случаен, то есть в каждом конкретном случае цена имеет два варианта развития. Фрактальный анализ рынков напрямую исходит из фрактальной теории и заимствует свойства фракталов для получения прогнозов.

Одним из практиков, который применил фрактальную теорию при анализе финансовых рынков, стал Билл Вильямс. Впоследствии, его метод фрактального анализа рынка широко распространился во многих странах. Этому способствовали такие его работы, как «Торговый Хаос», «Новые измерения в биржевой торговле», «Торговый Хаос второе издание».

👆Каждое рыночное решение является и следствием значимой информации, и порождает значимую информацию. Каждая транзакция входит в структуру рынка, являясь одновременно и следствием, через передачу транзакционных данных инвесторам, одной из причин поведения других. Эта обратная связь обусловлена общественной природой человека и, так как он имеет такую природу, этот процесс порождает фигуры. Поскольку фигуры повторяются, они имеют прогностическое значение. Иногда кажется, что рынок отражает внешние условия и события, но в другое время он целиком независим от того, что большинство людей считают причинными условиями. Дело в том, что у рынка - свой собственный закон. Он не движется прямолинейной обусловленностью, к которой многие привыкают в повседневном жизненном опыте. Не является рынок и циклически ритмичным механизмом, как провозглашают некоторые. Тем не менее, его движение отражает структурированная строгая последовательность. Изменение рыночных цен принимает определенные фигуры. Развитие таких рыночных фигур можно формализовать, то есть описать и разметить для возможности прикладного анализа на предмет совершения сделок. Принципиально можно все ценовые колебания разделить на два стиля: движущий и коррекционный.

✅В принятии решения о открытии сделки мы берем за основу предположение о том, что рынок фрактален.

1️⃣ Фрактал можно определить как множество, имеющее свойства подобия.

2️⃣ Фрактал характеризует определенные настроения участников рынка.

3️⃣ Смена фрактальности может являться основанием для входа в сделку.

4️⃣ Размерность фрактала никогда не известна заранее.

🎓Родоначальником фрактального анализа рынков является Бенуа Мандельброт, описавший теорию в своей книге в соавторстве с Ричардом Л. Хадсоном «Непослушные рынки: фрактальная революция в финансах» Следующим исследователем, внесшим вклад в развитие фрактальной теории рынка, является Эдгар Петерс. Также к описанию фрактальности рынка можно отнести труды Ральфа Эллиотта.

Фрактальный анализ рынков, в отличие от теории эффективных рынков, постулирует зависимость будущих цен от их прошлых изменений. Таким образом, процесс ценообразования на рынках глобально детерминирован, зависим от начальных условий, то есть прошлых значений. Локально же процесс ценообразования случаен, то есть в каждом конкретном случае цена имеет два варианта развития. Фрактальный анализ рынков напрямую исходит из фрактальной теории и заимствует свойства фракталов для получения прогнозов.

Одним из практиков, который применил фрактальную теорию при анализе финансовых рынков, стал Билл Вильямс. Впоследствии, его метод фрактального анализа рынка широко распространился во многих странах. Этому способствовали такие его работы, как «Торговый Хаос», «Новые измерения в биржевой торговле», «Торговый Хаос второе издание».

👆Каждое рыночное решение является и следствием значимой информации, и порождает значимую информацию. Каждая транзакция входит в структуру рынка, являясь одновременно и следствием, через передачу транзакционных данных инвесторам, одной из причин поведения других. Эта обратная связь обусловлена общественной природой человека и, так как он имеет такую природу, этот процесс порождает фигуры. Поскольку фигуры повторяются, они имеют прогностическое значение. Иногда кажется, что рынок отражает внешние условия и события, но в другое время он целиком независим от того, что большинство людей считают причинными условиями. Дело в том, что у рынка - свой собственный закон. Он не движется прямолинейной обусловленностью, к которой многие привыкают в повседневном жизненном опыте. Не является рынок и циклически ритмичным механизмом, как провозглашают некоторые. Тем не менее, его движение отражает структурированная строгая последовательность. Изменение рыночных цен принимает определенные фигуры. Развитие таких рыночных фигур можно формализовать, то есть описать и разметить для возможности прикладного анализа на предмет совершения сделок. Принципиально можно все ценовые колебания разделить на два стиля: движущий и коррекционный.

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB, формирует поддержку на уровне 65 рублей за доллар США. С этой точки зрения в ближайшие торговые сессии стоит понаблюдать за ценой инструмента. Если поддержка будет сформирована, то цена направится на преодоление уровня 67 рублей за доллар. Исходя из такого сценария, можно строить тактику работы с этим инструментом.

#трейдинг #валюта #доллар

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Валютная пара USDRUB, формирует поддержку на уровне 65 рублей за доллар США. С этой точки зрения в ближайшие торговые сессии стоит понаблюдать за ценой инструмента. Если поддержка будет сформирована, то цена направится на преодоление уровня 67 рублей за доллар. Исходя из такого сценария, можно строить тактику работы с этим инструментом.

#трейдинг #валюта #доллар

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

ТЕКУЩИЙ МОМЕНТ. RTS-12.18.

Фьючерс на индекс РТС, консолидируется на уроане 115000. Сейчас можно сказать только одно, если сопротивление на уровне 117000 устоит, то в силе останется формирующееся нисходящее движение, начавшеесся 03.10 от уровня 119000. С этой точки зрения сейчас происходит консолидация у верхней границы формирующегося нисходящего ценового канала. Наверняка кто-то заметит, что нельзя ценовой канал строить по двум точкам. Наверняка это так, но когда мы получим возможность построить по множеству, так называемых экстремальных точек, полноценный ценовой канал, то скорее всего цена инструмента окажется настолько далеко от текущих значений, что практического смысла для входа в сделку это уже иметь не будет. С нашей точки зрения. сейчас удобный момент для поиска сделки с заданными параметрами риска.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на индекс РТС, консолидируется на уроане 115000. Сейчас можно сказать только одно, если сопротивление на уровне 117000 устоит, то в силе останется формирующееся нисходящее движение, начавшеесся 03.10 от уровня 119000. С этой точки зрения сейчас происходит консолидация у верхней границы формирующегося нисходящего ценового канала. Наверняка кто-то заметит, что нельзя ценовой канал строить по двум точкам. Наверняка это так, но когда мы получим возможность построить по множеству, так называемых экстремальных точек, полноценный ценовой канал, то скорее всего цена инструмента окажется настолько далеко от текущих значений, что практического смысла для входа в сделку это уже иметь не будет. С нашей точки зрения. сейчас удобный момент для поиска сделки с заданными параметрами риска.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

‼️КУРС АКТИВНОГО ТРЕЙДИНГА‼️

Мы решили сделать данный курс по активной торговле фьючерсными контрактами на Срочном рынке ФОРТС Московской биржи постоянно действующим. Это решение продиктовано тем, что на рынке происходят изменения каждый день. С нашей точки зрения, для того чтобы выработать системность собственных действий на рынке и получить возможность извлечения дохода из волатильности рыночных инструментов, мало изучения одной теории, а лучше теоретические аспекты увязывать с практикой. Практика приобретается только при анализе текущей ситуации в режиме реального времени и соответствующего совершения операций. Методы нашего анализа носят исключительно прикладной характер и направлены на поиск удобных моментов для совершения эффективных операций. Каждый желающий, в ходе прохождения курса, получает возможность изучить все методы нашего подхода к анализу рыночной ситуации (теоретическая часть), получает возможность совершения сделок для наработки собственного опыта и стиля торговли (практическая часть).

Подробнее о курсе можно узнать на нашем сайте:

https://www.o-n-i-s.ru/obuchayushij-kanal

Также с вопросами можете обратиться к админу канала Сергею:

@stock_talk_admin

Мы решили сделать данный курс по активной торговле фьючерсными контрактами на Срочном рынке ФОРТС Московской биржи постоянно действующим. Это решение продиктовано тем, что на рынке происходят изменения каждый день. С нашей точки зрения, для того чтобы выработать системность собственных действий на рынке и получить возможность извлечения дохода из волатильности рыночных инструментов, мало изучения одной теории, а лучше теоретические аспекты увязывать с практикой. Практика приобретается только при анализе текущей ситуации в режиме реального времени и соответствующего совершения операций. Методы нашего анализа носят исключительно прикладной характер и направлены на поиск удобных моментов для совершения эффективных операций. Каждый желающий, в ходе прохождения курса, получает возможность изучить все методы нашего подхода к анализу рыночной ситуации (теоретическая часть), получает возможность совершения сделок для наработки собственного опыта и стиля торговли (практическая часть).

Подробнее о курсе можно узнать на нашем сайте:

https://www.o-n-i-s.ru/obuchayushij-kanal

Также с вопросами можете обратиться к админу канала Сергею:

@stock_talk_admin

ЗАДАЙТЕ СВОЙ ВОПРОС ПО СРОЧНОМУ РЫНКУ

Есть вопрос по срочному рынку ФОРТС Московской биржи?

Задайте вопрос в комментариях к этому посту, и мы ответим на него.

Есть вопрос по срочному рынку ФОРТС Московской биржи?

Задайте вопрос в комментариях к этому посту, и мы ответим на него.

{kind=link}

ТЕКУЩИЙ МОМЕНТ. Br-11.18.

Фьючерс на нефть сорта Брент, консолидируется в диапазоне 79.50 - 82.0. На наш взгляд, данное движение носит коррекционный характер, а следовательно после его завершения и при преодолении нижней границы диапазона снижение цены инструмента продолжится. Цели такого движения пока оценить сложно, но следующая отметка, к которой может отправится цена, лежит на уровне 70 долларов за баррель. Вместе с тем, не исключаем более продолжительную проторговку диапазона и еще один заход вверх к уровню 83.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на нефть сорта Брент, консолидируется в диапазоне 79.50 - 82.0. На наш взгляд, данное движение носит коррекционный характер, а следовательно после его завершения и при преодолении нижней границы диапазона снижение цены инструмента продолжится. Цели такого движения пока оценить сложно, но следующая отметка, к которой может отправится цена, лежит на уровне 70 долларов за баррель. Вместе с тем, не исключаем более продолжительную проторговку диапазона и еще один заход вверх к уровню 83.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

УЛЫБКА ВОЛАТИЛЬНОСТИ

Торговля опционами в большинстве случаев сводится к торговле волатильностью. То есть, в первом приближении, если мы ожидаем сильное движение на рынке в какую-либо сторону, то приоритетна покупка волатильности, если не ожидаем, то соответственно продажа. Большинство профессиональных игроков предпочитают продажу волатильности. Связано это с тем, что опционы всегда имеют неоспоримый и отчетливый тренд на распад временной стоимости. Иными словами, продав опцион мы можем рассчитывать на распад временной стоимости и получение дохода от этого процесса.

Улыбка волатильности - ситуация, при которой опционы на один базовый актив имеют разную ожидаемую волатильность. При улыбке цена исполнения опциона около денег (если цена базисного актива равна цене исполнения опциона (страйк), то такой опцион называется «около денег») имеет самую низкую подразумеваемую волатильность, и она растет в обе стороны при увеличении и уменьшении страйков.

Если ожидания падения преобладают над ожиданиями роста (или наоборот), то одна из веток графика станет более крутой. Такая «улыбка волатильности» будет называться уже «ухмылкой волатильности».

В принципе по ухмылке волатильности косвенным образом можно оценить преобладающие настроения на рынке. То есть, если левая ветка более крутая, то рынок в большей степени смотрит вниз и наоборот. Но надо иметь ввиду, что рынок может ошибаться.

Нюансы применения опционных стратегий на практике будут рассмотрены на курсе опционной торговли.

Ознакомиться с подробным описанием курса, подать заявку на участие, а также посмотреть видео некоторых наших опционных сделок можно на нашем сайте по ссылке:

https://www.o-n-i-s.ru/kurs-po-otcionnoj-torgovle

По возникающим вопросам касательно курса обращайтесь администратору канала @stock_talk_admin

Торговля опционами в большинстве случаев сводится к торговле волатильностью. То есть, в первом приближении, если мы ожидаем сильное движение на рынке в какую-либо сторону, то приоритетна покупка волатильности, если не ожидаем, то соответственно продажа. Большинство профессиональных игроков предпочитают продажу волатильности. Связано это с тем, что опционы всегда имеют неоспоримый и отчетливый тренд на распад временной стоимости. Иными словами, продав опцион мы можем рассчитывать на распад временной стоимости и получение дохода от этого процесса.

Улыбка волатильности - ситуация, при которой опционы на один базовый актив имеют разную ожидаемую волатильность. При улыбке цена исполнения опциона около денег (если цена базисного актива равна цене исполнения опциона (страйк), то такой опцион называется «около денег») имеет самую низкую подразумеваемую волатильность, и она растет в обе стороны при увеличении и уменьшении страйков.

Если ожидания падения преобладают над ожиданиями роста (или наоборот), то одна из веток графика станет более крутой. Такая «улыбка волатильности» будет называться уже «ухмылкой волатильности».

В принципе по ухмылке волатильности косвенным образом можно оценить преобладающие настроения на рынке. То есть, если левая ветка более крутая, то рынок в большей степени смотрит вниз и наоборот. Но надо иметь ввиду, что рынок может ошибаться.

Нюансы применения опционных стратегий на практике будут рассмотрены на курсе опционной торговли.

Ознакомиться с подробным описанием курса, подать заявку на участие, а также посмотреть видео некоторых наших опционных сделок можно на нашем сайте по ссылке:

https://www.o-n-i-s.ru/kurs-po-otcionnoj-torgovle

По возникающим вопросам касательно курса обращайтесь администратору канала @stock_talk_admin

{kind=link}

ТЕКУЩИЙ МОМЕНТ. RTS-12.18.

Фьючерс на индекс РТС, именно на текущий момент, с "медвежьей" точки зрения, выглядит следующим образом: от отметки 119250, достигнутой 01.10.18, до отметки 111000 прошло первое импульсное движение вниз, затем оно было откорректированно до отметки 117690, достигнутой 17.10.18.; в настоящее время преодолен первый "фрактал на продажу", сформированный вчера на уровне 115000, соответственно ближайшей целью снижения в этом сценарии является отметка 111000, которая в свою очередь выступает в качестве очередного "фрактала на продажу", преодоление которой будет означать продолжение снижения. Чтобы движение продолжилось в этой конфигурации, основным сопротивлением сейчас служит отметка вчерашнего максимума 117690. Вместе с тем, ближайшим уровнем поддержки для слома "медвежьего" сценария может служить уровень 114000, на котором, очевидно было накопление какого-то объема позиций и который в текущей торговой сессии может дать основание если не к росту, то к консолидации в диапазоне 115000 - 117000.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на индекс РТС, именно на текущий момент, с "медвежьей" точки зрения, выглядит следующим образом: от отметки 119250, достигнутой 01.10.18, до отметки 111000 прошло первое импульсное движение вниз, затем оно было откорректированно до отметки 117690, достигнутой 17.10.18.; в настоящее время преодолен первый "фрактал на продажу", сформированный вчера на уровне 115000, соответственно ближайшей целью снижения в этом сценарии является отметка 111000, которая в свою очередь выступает в качестве очередного "фрактала на продажу", преодоление которой будет означать продолжение снижения. Чтобы движение продолжилось в этой конфигурации, основным сопротивлением сейчас служит отметка вчерашнего максимума 117690. Вместе с тем, ближайшим уровнем поддержки для слома "медвежьего" сценария может служить уровень 114000, на котором, очевидно было накопление какого-то объема позиций и который в текущей торговой сессии может дать основание если не к росту, то к консолидации в диапазоне 115000 - 117000.

#фьючерсы #трейдинг #RTS

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

ОТВЕТЫ НА ВОПРОСЫ

Вопрос:

Возможно ли в квике или транзаке привязать (автоматически) к покупке/продаже фьючерса обратный опцион с ближайшим страйком?

Ответ:

Ни один терминал в стандартном функционале такой функцией не обладает. Можно реализовать такой функционал, написав соответствующий скрипт на Lua для QUIK, который при выставлении заявки по фьючерсу будет выставлять заявку по опциону.

Вопрос:

Возможно ли в квике или транзаке привязать (автоматически) к покупке/продаже фьючерса обратный опцион с ближайшим страйком?

Ответ:

Ни один терминал в стандартном функционале такой функцией не обладает. Можно реализовать такой функционал, написав соответствующий скрипт на Lua для QUIK, который при выставлении заявки по фьючерсу будет выставлять заявку по опциону.

{kind=link}

❗️ОТВЕТЫ НА ВОПРОСЫ❗️

1️⃣ Вопрос:

Спасибо за предыдущий ответ.

Есть ещё один вопрос.

Что/кто движет противоположную часть спреда за движением цены??? Понятно почему верхняя часть спреда продвигается вверх, когда покупок по рынку больше, чем лимитных заявок на продажу по конкретной цене. Но из-за чего в стакане появляются новые лимитные заявки на покупку, из-за чего спред почти всегда постоянен по ширине? Напрмер, на Si или Ri.

Естественно возможна и обратная ситуация: цена идёт вниз, а лимитные заявки на продажу тут как тут.

Вряд ли это условные заявки от брокеров, уж слишком их много. Мало кто пользуется (относительно обычных лимитных и рыночных) ими.

Ответ:

Ликвидность. В инструментах с высокой ликвидностью, как RI и SI, масса спекулянтов разного порядка, кто торгует в ручную и те, кто использует автоматизированные системы (роботы) часто ставят такие лимитные заявки возле «противоположной стороны спреда» с целью, например, открыть сделку по несколько лучшей цене в случае «микроотскока» от импульсного движения. Также маркетмейкеры, а в ликвидных инструментах их несколько. Маркет-мейкер обязан поддерживать двусторонние котировки с установленным минимально допустимым объемом МДО и ценовыми условиями, при которых величина фактического спрэда меньше или равна величине предельного спрэда и/или иного установленного значения спрэда, в течение установленного периода поддержания котировок. Поэтому в ликвидных инструментах при движении цены в какую-либо сторону, спред подтягивается за ней и остается практически неизменным. В этом и плюс инструментов с высокой ликвидностью, что можно обернуть большой объем средств по лучшим рыночным ценам.

2️⃣ Вопрос:

Добрый день! Прокомментируйте, пожалуйста, ваш пост от 10 октября "Покупка актива через продажу опциона".

По второму варианту: "Второй вариант: если цена БА на момент экспирации опускается ниже цены-страйк, то инвестор на момент экспирации получает БА по цене-страйк и также, как и в первом случае, премию от проданного опциона."

Откуда берется премия в этом случае? Большое спасибо за ответ!

Ответ:

Принципиально, покупатель опциона платит премию продавцу, если Вы продавец опциона, то при продаже опциона получаете премию себе на счет, соответственно, премия берется от покупателя опциона. После зкспирации и поставки базового актива экономический результат на брокерском счете будет сальдироваться из гарантийного обеспечения по базовому активу; разницей между ценой базового актива на момент экспирации и ценой-страйк, на которой продан опцион; премии, полученной от продажи опциона.

1️⃣ Вопрос:

Спасибо за предыдущий ответ.

Есть ещё один вопрос.

Что/кто движет противоположную часть спреда за движением цены??? Понятно почему верхняя часть спреда продвигается вверх, когда покупок по рынку больше, чем лимитных заявок на продажу по конкретной цене. Но из-за чего в стакане появляются новые лимитные заявки на покупку, из-за чего спред почти всегда постоянен по ширине? Напрмер, на Si или Ri.

Естественно возможна и обратная ситуация: цена идёт вниз, а лимитные заявки на продажу тут как тут.

Вряд ли это условные заявки от брокеров, уж слишком их много. Мало кто пользуется (относительно обычных лимитных и рыночных) ими.

Ответ:

Ликвидность. В инструментах с высокой ликвидностью, как RI и SI, масса спекулянтов разного порядка, кто торгует в ручную и те, кто использует автоматизированные системы (роботы) часто ставят такие лимитные заявки возле «противоположной стороны спреда» с целью, например, открыть сделку по несколько лучшей цене в случае «микроотскока» от импульсного движения. Также маркетмейкеры, а в ликвидных инструментах их несколько. Маркет-мейкер обязан поддерживать двусторонние котировки с установленным минимально допустимым объемом МДО и ценовыми условиями, при которых величина фактического спрэда меньше или равна величине предельного спрэда и/или иного установленного значения спрэда, в течение установленного периода поддержания котировок. Поэтому в ликвидных инструментах при движении цены в какую-либо сторону, спред подтягивается за ней и остается практически неизменным. В этом и плюс инструментов с высокой ликвидностью, что можно обернуть большой объем средств по лучшим рыночным ценам.

2️⃣ Вопрос:

Добрый день! Прокомментируйте, пожалуйста, ваш пост от 10 октября "Покупка актива через продажу опциона".

По второму варианту: "Второй вариант: если цена БА на момент экспирации опускается ниже цены-страйк, то инвестор на момент экспирации получает БА по цене-страйк и также, как и в первом случае, премию от проданного опциона."

Откуда берется премия в этом случае? Большое спасибо за ответ!

Ответ:

Принципиально, покупатель опциона платит премию продавцу, если Вы продавец опциона, то при продаже опциона получаете премию себе на счет, соответственно, премия берется от покупателя опциона. После зкспирации и поставки базового актива экономический результат на брокерском счете будет сальдироваться из гарантийного обеспечения по базовому активу; разницей между ценой базового актива на момент экспирации и ценой-страйк, на которой продан опцион; премии, полученной от продажи опциона.

{kind=link}

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB, консолидируется у уровня 65 рублей за доллар пятую торговую сессию, что не стимулирует к активным действиям, а данная ситуация может получить развитие в любом направлении. Если говорить о значимости последнего движения, то можно обратить внимание на снижение котировок первого часа текущей торговой сессии и открыть позиции в этом направлении с отменой такого сценария за максимумом первого часа торгов. Иных каких-то моментов именно на текущую минуту не наблюдается. Но консолидация у уровня 65 с дальнейшим выходом вверх, на наш взгляд, наиболее приоритетный сценарий, поэтому пока понаблюдаем за рынком именно с этой точки зрения без активных действий.

#трейдинг #валюта #доллар

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Валютная пара USDRUB, консолидируется у уровня 65 рублей за доллар пятую торговую сессию, что не стимулирует к активным действиям, а данная ситуация может получить развитие в любом направлении. Если говорить о значимости последнего движения, то можно обратить внимание на снижение котировок первого часа текущей торговой сессии и открыть позиции в этом направлении с отменой такого сценария за максимумом первого часа торгов. Иных каких-то моментов именно на текущую минуту не наблюдается. Но консолидация у уровня 65 с дальнейшим выходом вверх, на наш взгляд, наиболее приоритетный сценарий, поэтому пока понаблюдаем за рынком именно с этой точки зрения без активных действий.

#трейдинг #валюта #доллар

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

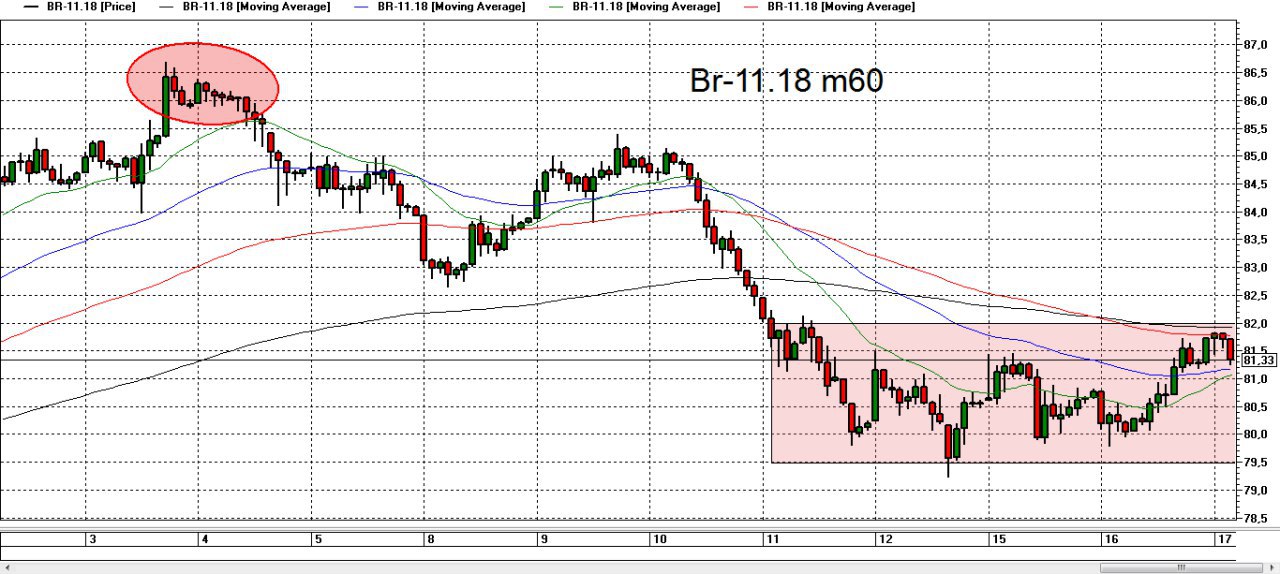

ТЕКУЩИЙ МОМЕНТ. Br-11.18.

Фьючерс на нефть сорта Брент, формирует ряд последовательно снижающихся максимумов. С этой точки зрения, основным сопротивлением является отметка 81.82, максимум от 17.10.18, а ближайшим спекулятивным сопротивлением для открытия коротких позиций может служить отметка 80.84. Если данные отметки не будут преодолены вверх, то снижение продолжится. От этого сценария можно строить тактику работы на текущую торговую сессию. Вместе с тем, уровень 78,50 пока смотрится как поддержка, от которого коррекционное движение вверх может возобновиться. Для тех кто торгует активно, на наш взгляд, нет смысла угадывать направление движения рынка, а стоит лишь отслеживать удобные моменты для открытия сделок с возможностью быстрого выхода из таковых при отмене приоритетного сценария.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

Фьючерс на нефть сорта Брент, формирует ряд последовательно снижающихся максимумов. С этой точки зрения, основным сопротивлением является отметка 81.82, максимум от 17.10.18, а ближайшим спекулятивным сопротивлением для открытия коротких позиций может служить отметка 80.84. Если данные отметки не будут преодолены вверх, то снижение продолжится. От этого сценария можно строить тактику работы на текущую торговую сессию. Вместе с тем, уровень 78,50 пока смотрится как поддержка, от которого коррекционное движение вверх может возобновиться. Для тех кто торгует активно, на наш взгляд, нет смысла угадывать направление движения рынка, а стоит лишь отслеживать удобные моменты для открытия сделок с возможностью быстрого выхода из таковых при отмене приоритетного сценария.

#фьючерсы #трейдинг #брент

Торгуйте вместе с нами: https://o-n-i-s.ru/torghuiem_vmiestie

{kind=link}

О КЛИРИНГЕ НА СРОЧНОМ РЫНКЕ

На сайте Московской биржи вполне доступным языком написано о клиринге, поэтому кому интересно можете ознакомиться для понимания кто производит расчеты, где хранится ГО, кто гарант исполнения обязательств:

Клиринг на рынке фьючерсов и опционов осуществляет специализированная клиринговая организация — Небанковская кредитная организация-центральный контрагент "Национальный Клиринговый Центр" (Акционерное общество) (далее — НКЦ). Таким образом, полностью соблюдается принцип разделения рисков организатора торговли и клирингового центра.

НКЦ осуществляет централизованный клиринг на рынке фьючерсов и опционов, а также исполняет функции центрального контрагента, т.е. выступает стороной во всех сделках, заключаемых на этом рынке.

Перечисление гарантийного обеспечения осуществляется с использованием счета НКЦ в НКО АО НРД (далее — НРД). Учет и перечисление вариационной маржи осуществляется с использованием клиринговых регистров во внутреннем учете НКЦ.

Расчетным депозитарием рынка фьючерсов и опционов является НРД, для обеспечения гарантий исполнения обязательств по срочным контрактам НКЦ осуществляет блокировку ценных бумаг, внесенных участниками клиринга и их клиентами в обеспечение открытых позиций, а также проводит расчеты по ценным бумагам при исполнении обязательств по поставке.

Для обеспечения гарантий проведения расчетов по сделкам, заключенным на срочном рынке Московской Биржи, за счет взносов участников клиринга создан Гарантийный фонд.

Средства гарантийного обеспечения и Гарантийного фонда размещаются на счетах НКЦ в НРД.

На сайте Московской биржи вполне доступным языком написано о клиринге, поэтому кому интересно можете ознакомиться для понимания кто производит расчеты, где хранится ГО, кто гарант исполнения обязательств:

Клиринг на рынке фьючерсов и опционов осуществляет специализированная клиринговая организация — Небанковская кредитная организация-центральный контрагент "Национальный Клиринговый Центр" (Акционерное общество) (далее — НКЦ). Таким образом, полностью соблюдается принцип разделения рисков организатора торговли и клирингового центра.

НКЦ осуществляет централизованный клиринг на рынке фьючерсов и опционов, а также исполняет функции центрального контрагента, т.е. выступает стороной во всех сделках, заключаемых на этом рынке.

Перечисление гарантийного обеспечения осуществляется с использованием счета НКЦ в НКО АО НРД (далее — НРД). Учет и перечисление вариационной маржи осуществляется с использованием клиринговых регистров во внутреннем учете НКЦ.

Расчетным депозитарием рынка фьючерсов и опционов является НРД, для обеспечения гарантий исполнения обязательств по срочным контрактам НКЦ осуществляет блокировку ценных бумаг, внесенных участниками клиринга и их клиентами в обеспечение открытых позиций, а также проводит расчеты по ценным бумагам при исполнении обязательств по поставке.

Для обеспечения гарантий проведения расчетов по сделкам, заключенным на срочном рынке Московской Биржи, за счет взносов участников клиринга создан Гарантийный фонд.

Средства гарантийного обеспечения и Гарантийного фонда размещаются на счетах НКЦ в НРД.